Joe Kennedy, a későbbi amerikai elnök apja mondta, hogy akkor jött rá 1929-ben, hogy eljött az ideje a tőzsdéről való kiszállásnak, amikor a cipőpucoló fiú osztott neki tippeket, milyen részvényt vegyen meg. De ugyanígy kaphattál tippeket a taxisofőrtől, de néha még az utcai koldustól is. Bernard Baruch is arról írt, hogy még a szakácsának is volt részvénye és naponta nézte az árfolyamot.

Az amerikai átlagemberek először a hadikölcsönökkel kapcsolatban találkoztak értékpapírokkal az első világháború során, majd észrevették, hogy a gazdagok milyen sokat keresnek a részvényeken az 1921-ben indult felívelő tőzsdei árfolyamok miatt.

Ebből senki nem akart kimaradni, így a tőzsdén, ami addig a nagybefektetők platformja volt, hirtelen nagyon sok új vásárló jelent meg.

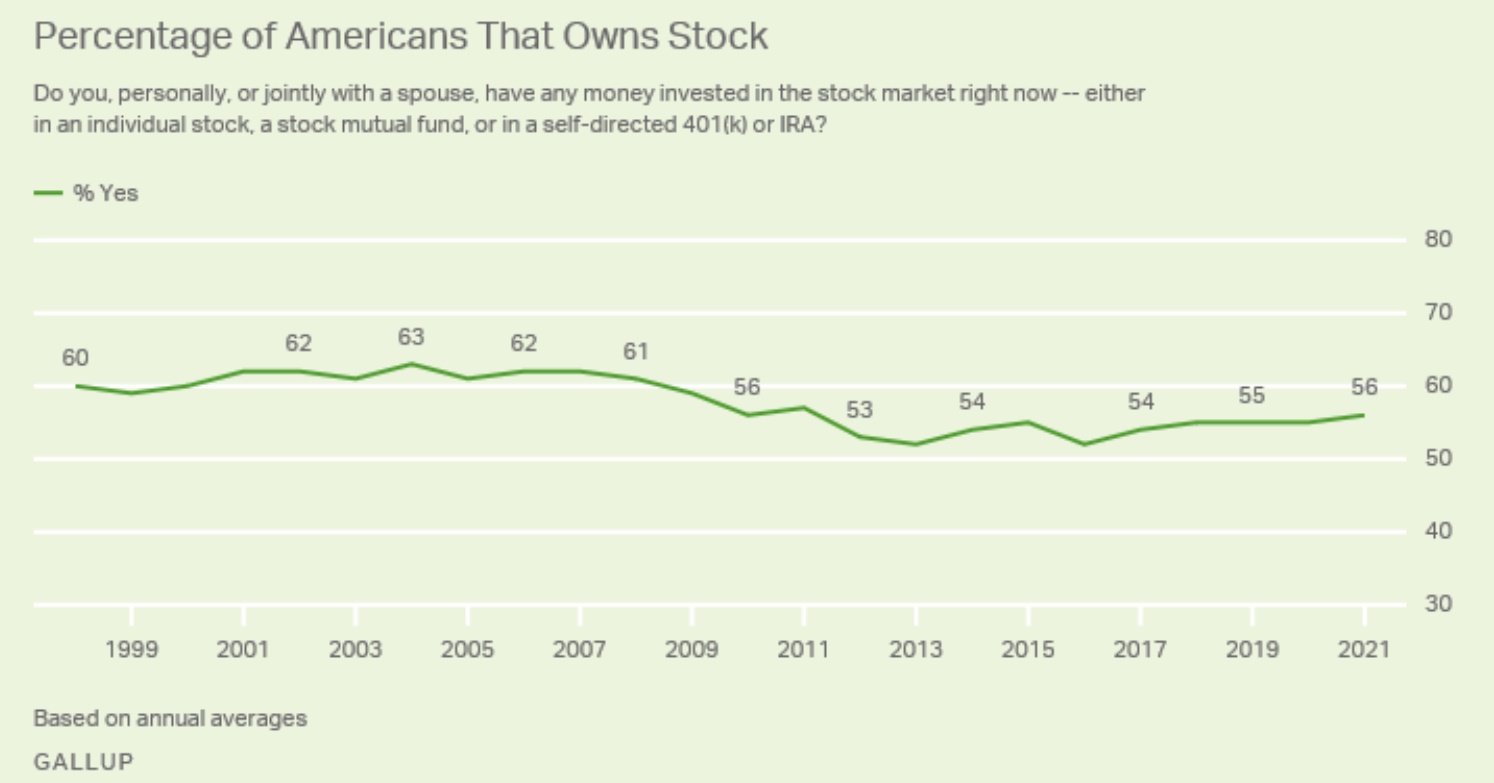

1926-1927-re már gyakran háziasszonyok és kétkezi munkások tőzsdéztek, gyakran tízszeres tőkeáttétel mellett. Hamarosan már több, mint 20 millió ember rendelkezett részvénnyel, ami a mai szemmel nem tűnik soknak, hiszen rengetegen rendelkeznek részvényekkel akkor is, ha esetleg nem is tudnak róla, befektetési alapokon, nyugdíjmegtakarítások és egyéb termékeken keresztül. De akkor ez egy elképesztően nagy szám volt, csak a későbbi Citibank egyedül kétezer brókert alkalmazott, hogy kielégítse az igényeket.

A legtöbb ember kisbefektető volt, néhány részvénnyel rendelkezett csak, azt is gyakran hitelből vette. Így történhetett meg, hogy egy mindennapi megélhetésért küzdő cipőpucoló fiú vagy egy kiskeresetű taxisofőr is a tőzsdén próbált szerencsét.

(A tőzsde akkori szárnyalását is a banki hitelek tették lehetővé. A spekulációs célú hitelek csökkentése érdekében a FED felemelte az alapkamatot 6%-ra 1929 augusztusában, de ettől még nem csökkent az emberek spekulációs hitelfelvételi kedve.)

Ezeknek az embereknek a zöme még a felvett hitel nélkül sem engedhette meg magának, hogy elveszítse azt a pénzt, amit a tőzsdén kockáztatott, de senki nem akart kimaradni a tuti lehetőségekből. Az volt a bolond, aki nem szállt be.

A példa kedvéért egy rádiórészvény másfél év alatt 94 centről 5,05 dollárra drágult, hiszen mindenki tudta, hogy a rádiózásé a jövő, ezért semmi nem drága egy ilyen részvényért. A cég profitja, de még a legpozitívabb növekedési potenciálja is köszönőviszonyban sem volt az árazásával, de az volt a hülye, aki erre nézett. Az okosok az ötszörös áremelkedésre és a további drágulás lehetőségére néztek csak.

A legtöbb új tőzsdei befektető soha életében még nem találkozott visszaeséssel, nem tudták, hogy a tőzsdén veszíteni is lehet. Az ismerethiányuk vakmerővé és magabiztossá tette őket, amit ők bátorságnak hittek, pedig csak közönséges tudatlanság volt. A kockázat fel nem ismerése szimpla ostobaság, nem bátorság és az így szerzett esetleges nyereség szerencse és nem tudás dolga.

A bölcsességük kimerült annyiban, hogy megnézték, mennyit kerestek volna, ha három évvel hamarabb szállnak be a tőzsdére és kiszámolták, hasonló emelkedés mellett milyen gazdagok lesznek három év múlva.

A piac igazolta vissza az elméletüket, hiszen egyre többen szálltak be hozzájuk hasonló emberek és szárnyra kelt a piac, úgy látszott, az a bolond, aki kimarad és annak van igaza, aki - ahogy ők hitték- elég bátor volt.

Mentségükre legyen mondva, hogy senki, de tényleg senki nem látta előre azt az összeomlást, ami hamarosan bekövetkezett.

A világhírű közgazdász, Fisher két héttel a nagy összeomlás előtt nyilatkozta, hogy szerinte a részvényárak elértek egy fennsíkot, sokáig itt fognak maradni. Mások is maximum oldalazást vagy kismértékű esést jósoltak az áraknak. A cégek profitja is kilőtt a válság előtt, így sokan ezt is megnyugtató jelnek vették, a mutató szerint csökkent a P/E ráta.

Az amerikai gazdaság a mutatók szerint rendben volt, alacsony volt a munkanélküliség (3,2% 1929 decemberében is!), a részvények P/E rátája 18 alatt volt még az év elején, ami akkoriban soknak számított, de azért nem annyira kiugróan soknak, új iparágak nőttek ki a semmiből, mint például az autógyártás és a hozzá kapcsolódó beruházások: autópályák, motelek, pihenőkben található éttermek, elterjedt a rádiózás, az elektromos áram és ezzel együtt az elektromos berendezések, dübörgött a gazdaság. (Ezek legalább akkora durranásnak számítottak akkoriban, mint manapság az internet, az informatika vagy a social media. A társadalom teljesen átalakult, a fejlődés minden túlzás nélkül forradalmi volt. Megjelent a porszívó, hűtőgép, klíma, a közlekedés fejlődésével kitágultak az utazási lehetőségek, a hírek pillanatok alatt eljutottak az otthonokba a rádión keresztül.)

Természetesen utólag sok figyelmeztető jel volt, mint a gazdasági növekedés lassulása, a növekvő kamatlábak, a magas hitelállomány, túltermelési válság, de igazából a felszín felett minden rendben lévőnek tűnt, semmi nem mutatta a közeledő vihart.

Innen a történet már jól ismert: ki tudja, miért pont akkor, de 1929 októberében eladási hullám tört ki a tőzsdén, egy hónap alatt a részvények elveszítették az áruk felét, majd a következő pár évben a 89%-át az esés előtti áruknak.

Az autóeladások száma 80%-kal esett, az építőipar 92%-os veszteséget szenvedett el. Sokan minden vagyonukat elveszítették, az öngyilkosságok száma a másfélszeresére nőtt, rengeteg bank és vállalkozás ment csődbe.

Tanuljunk a történelemből: a Nagy Depresszió, azaz az 1929-es világválság

Kennedy óta megalkották a cipőpucoló fiú indikátort, ami azt mutatná, mikor érdemes otthagyni a tőzsdét. De ezzel vigyázni kell, mert jól hangzik egy ilyen indikátor, de semmire nem használható.

Az elmúlt évtizedben nagyjából havonta találta úgy valaki, hogy már a háziasszonyok is tőzsdéznek, úgyhogy ideje kiszállni.

Emlegetik a Robinhood platformot is, ahol 22 millió zöldfülű naponta adja-veszi a részvényeket, pont mint 1929-ben a szakács és taxisofőr.

Azért érdemes tudni, hogy átlagosan 5.000 dollár egy Robinhood számla teljes állománya, ami még 22 millióval szorozva is csak kerekítési hiba az S&P 500 közel 41 ezer milliárd dolláros teljes piaci súlyában. (2,6 ezrelék, hogy pontos legyek.) Ha még tőkeáttételesen is játszanak néhányan, az is csak csepp a tengerben.

Ugyanígy a Reddit fórumozók is csak a zajt képviselik ebben az ügyben, a legtöbbjük néhány száz dollárral vagy egy-két ezer dollárral játszik, maximum egy-egy penny részvényt tudnak közösen megtrollkodni.

A valóságban kevesebb ember tart pénzt részvényekben, mint másfél évtizeddel ezelőtt.

Tehát erre alapozva kár kijelenteni, hogy menekülni kell, mert már a kisemberek is a tőzsdén játszanak szerencsejátékot. Lehet, hogy lesz tőzsdei összeomlás, (sőt valamikor biztos lesz, mert mindig van), de nem azért, mert egy tőke szempontjából nem jelentős, ám ismert és nagy zajt csapó réteg is szerencsét próbál a tőzsdén és egyéb eszközökben.

Azonban érdemes tanulni a történelemből, ezért is hasznos tanulmányozni a tőzsde történelmét, mind a pozitív, mind a negatív eseményeket, hogy ne is féljünk feleslegesen, de ne is higgyük bátorságnak a tudatlanságunkat.

Kedves @Kiszamolo!

Jól érzékelem, hogy hasonló következtetésre sikerült jutni?

A mostani eseményeket figyelve, valamiért nekem is az jut eszembe, rohanunk a következő válság felé.

Ne legyen igazam! - a felszínen kapargatom a témát.

Tőzsde-lovagok, kripto-huszárok, ömlő lakossági pénz, hatalmas hitel-állomány (sok jelzálogos).

Nagy infláció világszinten is (nem látszik, mikor akarna csökkenni),

Ingatlan-lufi, hazárdírozás, stb..

18 P/E kicsit megkönnyeztem

Akik ilyeneket kijelentenek, hogy "most kell kiszállni", azok ugyanannyira tudatlanok, mint a tízszeres tőkeáttételes hülyék. Hiába az elnök apja, ettől még tájékozatlan. Ezer tanulmány és statisztika kimutatta, hogy nincs olyan, amikor "ki kell szállni", mert senki nem tudta még hosszú távon ezt megjósolni. Azok keresnek a legtöbbet részvénnyel, akik soha nem szállnak ki. Pl. valamelyik brókercég kimutatta, hogy azok az ügyfelek kerestek a legtöbbet, akik vagy meghaltak (így nyilván nem nyúltak a részvényeikhez), vagy elfelejtették hogy részvényeik vannak.

Az a baj a lufiban, hogy sosem tudod mikor pukkan ki, de előtte még simán csinál egy többszörözést. Emlékszem 2017-ben munkahelyet váltottam. Az új helyről épp lelépett valami srác, bitcoinnal kapcsolatos új munkahelyre. Voltak a csapatban többen is akik épp bitcoint vettek (sima programozók, tesztelők voltak), hogy majd keresnek rajta. Akkoriban 5e körül volt. Emlékszem egyből megszólalt a csengő, hogy na ennek itt vége. Utána még elment 20e-ig a BTC a következő hónapokban. Majd le 3e-re. Most meg épp 46e.

Szóval ez is ilyen utólag megmondtam indikátor 🙂 aztán vagy úgy lesz vagy sem.

Hú de jó cikk volt ez, tanítani kéne az iskolában ezt a történelmi buktát. Mert szerintem 5 szónál több nem esett az igazi okokról.

@panicattack

Az a helyzet, hogy a blog szerzője (de leginkább a kommentelők egy része) időszakonként visszatérően elkezdi a "nemsokára itt a válság" témát. Mint két évvel ezelőtt is, amikor ez a koronavírus-hisztéria elkezdődött.

Ugyanakkor én ebben a bejegyzésben csak azt látom, hogy legyél körültekintő; vedd észre, hogy egy hangos kisebbség még nem a többség, és nem határoz meg pénzpiaci folyamatokat, tőzsdei árfolyamokat.

@egyik-tamas

Igen, valahogy így. Nyilván ne egy-két cég részvényeiben legyen a pénzed, ne csak részvényekben legyen a pénzed. És ezzel együtt is, ha egy cég bedől, akkor bizony te is nagyot bukhatsz. Ezzel együtt elmondható, hogy alapvetően azok járnak így jól, akik megengedhetik maguknak, hogy évekig, évtizedekig bent hagyják a pénzüket. Vagy már a felmenőik is oda tették a saját pénzüket. Tehát azok, akik kellően gazdagok ehhez. A kicsiknek a morzsák jutnak.

Az, hogy most már "mindenki" tőzsdézik, szerintem kicsit amiatt is van, hogy ma az internet, social media meg mobilappok miatt véletlen is belefut az ember egy ilyenbe, mobilról tud accountot nyitni, és már "tőzsdézik" is. Régen ilyen hirtelen ötletből vezérelve szerintem elhalhatott a lendület, mert be kellett menjen a bróker irodájába, papírmunka stb.

Most facebookon, youtubeon szembejön egy robinhoob/etoro/akármi reklám, ráböksz, telepíted az appot, és kész. Redditen is lehet tök mást nézeget, aztán szembejön egy wallstreetbets crosspost meme, és rögtön jó poénnak tűnik elkezdeni tőzsdézni.

mi kéne történnie, ami miatt a nagy befektetők ki akarnának vonulni a részvényekből? Hova tennék a pénzt, amikor elvileg minden drága?

A minden drága a probléma forrása. Ha az ingatlan lenne csak drága, le lehetne ereszteni az árakat mondjuk adózással. Ha ez vagy az lenne csak drága, lenne megoldás. Mivel a pénzbőség miatt minden drága, nehéz megoldást találni. El kellene venni a pénzbőséget, de akkor meg azért szakad be minden. Igazából nem látom, mi lenne a megoldás, csak reméljük, hogy van olyan döntéshozó, akinek van valami ötlete.

Mert kívülről úgy tűnik, hogy nincs. Megfordulni nem tudnak és nem is mernek, úgyhogy mennek előre, hátha nem lesz semmi baj.

Van egy elméletem. Úgy hívom, az időutazó spekuláns. Az tőzsdézzen, aki kapásból tud mondani legalább három olyan közgazdaságtani fordulópont előtti állapotot a történelemben, amikor ki tudta volna használni az információt. A pro verzió, hogy kezdő tőkét is tudott volna szerezni hozzá. Aki nem tud ezekre a kérdésekre válaszolni magának, az szerintem mással foglalkozzon inkább.

@nans Az lehet, hogy a válság témát hoztam fel, de az is igaz, hogy én nem régóta kommentelek ide. Nem vészmadárkodni akarok, sőt annyira borúlátónak sem tartom magam, hogy apokalipszist vizionálnék. Az irány, ami nem tetszik, mert úgy gondolom nem fenntartható (és nem a szuper-zöld maszlagos értelemben gondolom). A növekvő vagyoni különbségek, a fokozott környezetkárosítás, a dilettáns politikusok és azok birkái fognak valami töréshez vezetni, a kérdés csak a mikor és milyen mértékben.

A piaci folyamatok akkor romlanak el végérvényesen, amikor a politikusok teljes foglalkoztatásról kezdenek papolni.

Tudomásul kell vennie még a legszociálisabb idealistáknak is, hogy a 3,2%-os munkanélküliség piaci alapon teljesen irreális.

Ez csak akkor lehetséges, ha a béreket szarrá infláljuk.

Piaci alapon a valós munkanélküliségi ráta 15-20% lenne minimum.

Csak azért nem ennyi, mert a szarrá inflált bérek elfedik a bullshit jobokat, nameg az állam is eltart többszázezer semmirekellőt.

Ahogy észrevettem, mostanában a környezetemben nem részvénytippeket adnak az egyszerű munkások hanem, azt hogy hol milyen alacsony kamatú hiteleket lehet kapni, mi miért kedvező, hogyan érdemes újrafinanszirozni. Nem is tudom van-e olyan kollégám aki nincs a feje tetejéig eladósodva.

"Mindjárt itt a nagy-nagy válság és erre figyelmeztetem is minden barátomat, de azért én még sebtibe' veszek egy házat, mert titokba' tudom hogy 3 év múlva ugyanaz 65 millióval többe kerülne."

/Paulo Xavinho/

@egyik-tamas "Azok keresnek a legtöbbet részvénnyel, akik soha nem szállnak ki."

Azerte nezz ra a japan reszveny es ingatlan paicra. 90-es evek csucsara egyik se maszott vissza a mai napig se, meg nominalisan se.

@Kiszamolo " Megfordulni nem tudnak és nem is mernek, úgyhogy mennek előre, hátha nem lesz semmi baj."

Nekem ugy tunik, hogy a lufi leengedesere jatszanak. FED megallitja a QE-t, kamatot emel de csak ovatosan, elkezdi leepiteni a merleget.. De kamat tovabbra is alacsonyabb az inflanal.

Tartos infla marad, kozben az eszkozarak oldalazgatnak, enyhen esnek.

De hogy milesz az infla okozta ar-ber spirallal az passz? Sikerul e leengedni vagy elindul vmi hullam lefele, nincs jo valasz.

De megtakaritokent tovabbra is szivas. Tortenelmi atbaszasa a megtakaritoknak a hitelesekkel szemben. Ez van.

Ha sokaig megy meg ilyen infla mellett a tarsadalmak also fele kimegy az utcara es ragyujta a masik felere a "vagyonat".

"csak reméljük, hogy van olyan döntéshozó, akinek van valami ötlete."

El Salvador elnökének volt. Meglátjuk, mire mennek vele.

"Ha az ingatlan lenne csak drága, le lehetne ereszteni az árakat mondjuk adózással. "

Ezt nem látom megvalósíthatónak.

Több kisnyugdíjast is ismerek, akik 30-40 milliós lakásban élnek.

Milyen/mennyi adót vetsz ki rájuk?

Rájuk minek? Azokra kell, akiknek 3-4-10 ingatlanuk van.

"Piaci alapon a valós munkanélküliségi ráta 15-20% lenne minimum"

Nehéz megmondani, hogy vajon a műkörmös, a kocsmáros, netán a privátbróker vagy a konzoljáték-fejlesztő munkája felesleges-e.

Egyikre sincs szükség a túléléshez, Olyan, hogy "bullshit munka" tehát nincs, max számodra bullshit 🙂

Csizkek,

A japán tőzsde 1976 óta hétszeresére (!) nőtt, csak a múlt évtizedben pedig majdnem a duplájára. Persze kilehet ragadni egy random periódust, de nincs sok értelme.

Más:

A tőzsdézés alternatívája az ingatlan (kb azonos hozam), szintén ugyanakkora kockázattal. A magyarok többsége szerint kevéssé kockázatos, mert "az ingatlanok már csak drágábbak lesznek, olcsóbbak nem".

2008 előtt is ezt mondták: akkor a budapest ingatlanok reálértéke harmadával lett alacsonyabb.

@random-okos konktétan ki az a többszáz-ezer semmirekellő akit eltart az állam?

"Rájuk minek? Azokra kell, akiknek 3-4-10 ingatlanuk van."

Ja persze. Járjon jól az, akinek egy piszkosul drága van, azzal szemben, akinek ugyanolyan értékben, de kisebbek-olcsóbbak. Véletlenül se azért írod, mert Te épp egy nagy drágát vettél.

van egy ingatlanod, ahol laksz.

Minden további már csak másoktól veszi el a lakhatást.

@csizkek

"Nekem ugy tunik, hogy a lufi leengedesere jatszanak. FED megallitja a QE-t, kamatot emel de csak ovatosan"

Akkora emelés nem lesz ami visszafogná az inflát, mert ahogy a SP500 eléri a 200 hetes mozgóátlag alját, megfogja a piacot, kamatot csökkent, QE-t vezet be. Ez jelenleg 3800 pont körül található, még csak tapír se kell, 1% körüli kamattal már be is bukott alá a sok zombivállalat meg lufirészvény miatt. És akkor vége.

Túlzottan él 2008 mint kontrollálhatatlan válság képe a döntéshozókban, így rájuk számítani szerintem nem lehet. Két módon érhet ez véget:

1. politikailag vállalhatatlan lesz már az infla tömegek számára. Ez elhúzódó folyamat lehet, Törökországban 50%os infla van ma már, mégsem ég az elnöki palota.

2. egy előre nem látható banánhéjon csúsznak el, ami bedönti az egész buborékot, és pénznyomdával sem lehet már megfogni mert akkor az infla lesz még magasabb

"Rájuk minek? Azokra kell, akiknek 3-4-10 ingatlanuk van."

Szerinted ők mennyire megfoghatók?

Nekem két ingatlanom van, egy ház amiben lakunk, és egy lakás, amit most kiadtunk.

Ha Anyukám lakását megöröklöm, akkor 3 lesz. Akkor már adózzak? Oké, akkor papíron a gyerekemnek adom (lemondok az örökségről az ő javára).

A barátomnál hasonló a szitu, de van egy balatoni nyaralója. Akkor már adózzon?

Szerintem akinek nincs sok ingatlana, az meg tudja oldani a "szétíratást" (egy négytagú családnak így lehet 8db), akinek meg ennél is több van, az meg olyan ritka, hogy nem fejt ki érdemi hatást a megadóztatásuk.

@Kiszamolo: "Rájuk minek? Azokra kell, akiknek 3-4-10 ingatlanuk van."

Irónia on: Ez egy eretnek gondolat, mégis hogy képzeled? Szénné akarok adóztatni őket? Micsoda tempó ez...

Igazából semmi, de semmi baj nem lenne, ha nem akarnánk megmenteni mindenkit a veszteségtől, tanulópénztől. Ha jön egy nagy korrekció, legyen, bukjon be sok ember, cég, bank stb. Nem ez lenne a normális? Persze mellette oktatás mehetne ezekről emberöltőkön keresztül. Ez a mindenkit minden hülyeségéért megmentünk dolog tökre természetellenes. Így rosszabbodik a hatékonyság, és nincs szelekció, fejlődésnek se jó ez.

Megmondom őszintén, engem kissé aggaszt az, hogy egy ilyen képzett szakember, mint e blog gazdája azt mondja, hogy nincs ötlete, hogy ezt a világszintű gazdasági elbarmolást hogyan lehetne rendbe hozni. Ez számomra azt jelenti, hogy nagy a baj. A politikusoknak meg még annyi ötletük se lesz, mint Miklósnak. Őszintén szólva én már várom, hogy legyen egy válság, mert minél hamarabb, annál jobb (kisebb). Félek, ha hosszú távon továbbra is megy a pénzöntés, az nagyon fog fájni. Egyáltalán, ki rendelte meg ezt az egész pénzöntést? Kinek jó? Maximum a hatalmon lévő politikusoknak. Senki se elég tökös ahhoz, hogy elzárja a pénzcsapot?

axt, azért szerencsére vannak nálam sokkal okosabb emberek döntési pozícióban. 🙂

@csizkek

"De megtakaritokent tovabbra is szivas. Tortenelmi atbaszasa a megtakaritoknak a hitelesekkel szemben. "

Ez nagyon így van. Központi (nemcsak magyar, de globális) üzenet hogy hülye aki nem adósodik el 30 évre a füle hegyéig, aztán ha majd gáz lesz az adósságot jól elinfláljuk, meg aztán ekkora tömeg nem kerülhet utcára, így jól meg is mentünk mindenkit (természetesen az inflával már így is lerabolt) megtakarítók pénzén., nehogy már az embereknek kelljen megfizetni a hülyeségükért.

Nem tudom meddig megy ez így, mert a szinte már ez a természetes állapot, így kormányzati szempontból sehol nem lehet arra számítani hogy ennek végt vetnének, pláne miután a jegybankok is partnerek a populizmusban.

Amúgy a FED egy dolog, de az ECB mérlege ugyanolyan durva, és nem látszik még annyi szándék se a pénzpumpa leállítására mint az USA-ban. A németek nagyon örülhetnek az 5%-o EUR-inflának.

@szaboz Szerintem 1+1 ingatlannál már kellene. Persze, ha valaki ebből akarja megalapozni a nyugdíját, az most mond egy csúnyát. Remélem azért azt a 15% SZJA-t befizetik. Én befizettem anno, de nem ezt tapasztaltam másoknál.

@timebackmachinespeculator

Attól függ mit értesz tőzsdézés alatt. Aki aktívan, napi szinten kereskedik annak nyilván értenie kell hozzá.

De aki úgy van vele, hogy minden hónapban félre tud tenni egy kis pénzt nyugdíjra és ennek mondjuk a felét valami indexkövető alapba teszi, annak csak arra kell ügyelni, hogy ne remegjen meg a keze és ne próbáljon okosabb lenni.

Persze saját tapasztalatból tudom, hogy ez milyen nehéz. Pl. amikor látod, hogy olvad el a vagyonod és minden "okos" ismerősöd azzal kérkedik, hogy milyen ügyesen kiszállt még itt vagy ott. ( Csak azért persze, hogy soha ne térjen vissza, vagy csak sokkal drágábban mint ahogy annak idején kiszállt.)

Ez is tök jó cikk.

Én csak mindig azt sajnálom, hogy nekem és sok más amatőrnek viszont lövése sincs, hova tegye a pénzét rövidtávon. 20 millióm van egy sima megtakarítási számlám külföldön - ahol is dolgozom. Nyilván csak csökken az értéke, mert túróst nem fizetnek rá, főleg mostani infláció. Ez a pénz úgy tűnik lakás lesz idővel, mármint kp és lecsökkeni a felvetendő hitelt. Terveim szerint még max 5 év idővel.

Ezeket a cikkeket olvasva tőzsde nem, btc nem opció.

@kard "Az a baj a lufiban, hogy sosem tudod mikor pukkan ki, "

Én is valahogy így látom. Nem igazán tudsz itt okos lenni. Sokat "buktam", ( értsd nem nyertem) már halogatott beszálláson, vagy félelemből való kiszálláson. Nem számoltam még össze, de azt hiszem a mindenféle adok-veszekkel rosszabbul jártam mintha semmit sem csináltam volna. ( Ennek ellenére a legközelebbi nagy bukóban szerintem megint el fogom ugyanazokat a hibákat követni, hiszen tudni fogom, hogy ez most más, és most aztán tényleg itt a világ vége!)

"2008 előtt is ezt mondták: akkor a budapest ingatlanok reálértéke harmadával lett alacsonyabb."

Azota meg 3x-osara nottek az arak, szoval ezeknek semmi ertelme kiemelni 1-1 ilyen idoszakot. Ha pont akkor van szukseged KP-ra, akkor bukta, egyebkent meg igenis hogy jol jartak. Ha most is elvesztik az ertekuk harmadat, meg mindig boven tobbet ernek, mint elotte.

@z Szerintem műbalhé, amit csinálsz, de ha tényleg így érzed, akkor nosza, ki tart téged vissza attól, hogy a több kisebb értékű lakásodat becseréld egy drágábbra? Annyira unalmas már, hogy egyesek minden apróságra pöccennek és azonnal támadnak. Mellesleg, Miklósnak igaza van. Ha valakinek több ingatlana van, az már nem lakhatás, hanem gazdagodás célját szolgálja. Ami alapvetően nem eretnek dolog (bár én ellene vagyok) de akkor igenis meg kell adóztatni. És nem, továbbra sem a 70 éves Marika néni ingatlanáról beszélünk, amit egy élet munkájával dolgozott össze, és még mindig abban él. Annak én is ellene lennék. De itt nem az egy lakásosokról van szó.

Ingatlanadózáshoz: ideális lenne, ha csak a második ingatlantól kellene ingatlanadót fizetni, de szerintem ez nem lenne szerencsés. Sok a kiskapu, utána nem győznék azokat bezárogatni. Szerintem, ha ingatlanadó, akkor kivételezés nélkül mindenre. A mértékét kellene úgy belőni, hogy ne fájjon mindenkinek. Magam ellen beszélek, én is fizetnék.

Esetleg szja-ból, kata-ból vonható lenne...

Máskülönben: lehet, hogy durván hangzik, de: idézve:

" - Több kisnyugdíjast is ismerek, akik 30-40 milliós lakásban élnek.

Milyen/mennyi adót vetsz ki rájuk?

- Rájuk minek? Azokra kell, akiknek 3-4-10 ingatlanuk van. "

Igazából ők is "elveszik a lakhatást" mástól. Egyedül, ketten rohadt nagy, feleslegesen nagy ingatlanban élnek.

Fizetni kell vagy költözni...

Elismerem, durván hangzik, de érdemes ebből a szögből is megnézni a dolgot...

Jobb, most is kell ingatlanadót fizetni, csak túl keveset.

Lehet ingyenes X négyzetméter/fő alatt. Felette vagyonadóként egyre drágább, minél nagyobb a hodály.

Ha van a családban több ingatlan, akkor a második már magas kulccsal adózna, a harmadik még magasabbal.

Ha valaki örökölt ingatlant, akkor kap másfél év türelmi időt, hogy eladja.

És így tovább.

Nem kell feltalálni a spanyolviaszt, a legtöbb országban van ilyen adónem.

Nálunk nincs, azért 27% az áfa.

Ne vicceljünk már, Magyarországon az ingatlanadó a sci-fi kategória. Egyetlen politikai erő se merné meglépni, ha kényszerből mégis kellene, akkor meg egyrészt kijátszanák, másrészt az összes többi politikai csürhe azt ígérgetné hogy szavazz rám, másnap eltörlöm. Egy ciklust se bírna ki. Olyan ez mint amikor azt mondják hogy pl. rezsicsöki fenntarthatatlan mert máshol úgyis megfizettetik, vagy hogy a nyuggereknek is kellene fizetni az egészségügyre és a buszjegyre, rögtön jön a populista hörgőkórus.

Ezenkívül meg felesleges is, semmi mást nem kellene tenni, csak kivezetni a direkt pénzesőkénzt viselkedő kormányzati támogatási elemeket (CSOK és kapcsolódó elemei, babaváró, stb...), eltörölni a mindneféle moratóriumokat, jogilag rendezni és felgyorsítani a végrehajtási szakaszba került ügyek intézését. Ez bőven elég lenne.

Pont annyira pontosan tippel a cipopucolo, mint bármelyik guru.

@surci "1. politikailag vállalhatatlan lesz már az infla tömegek számára. Ez elhúzódó folyamat lehet, Törökországban 50%os infla van ma már, mégsem ég az elnöki palota."

En erre szavazok. Torokok hozza vannak szokva:) De egy relativ stabil nyugati vilagban nem viselik jol az inflat. Nemetek kulonosen nem. Bundesbank mar nyilatkozgat, hogy kamatemelest fog forszirozni a Bundesbank.

@buy-hold "Tudom mire utalsz de a legritkább eset, hogy valakinek hirtelen lesz rengeteg pénze és egyszerre betolja mindet éppen a csúcson…"

Eloszor is en is buy and hold-ot kovetem, nem tudok jobbat.

De! 1961-2021 kozott volt 60 ev. En ha elkezdek takarekoskodni es 18 evesen pakolok mar reszvenyekbe, akkor 30-40 ev mulva azt a penzt szeretnem haszni nyugdijjas evekre vagy elotte. Raadasul konkretan nyugdijjas evek elott a rendszeres befizetesek nagyresze mar nem reszvenybe megy!

60-70 eves tavlaton szep a buy and hold barhol, de ha Japanba a 80-as evek elejen kezdtel havi rendszereseggel bepakolni akkor orulhetsz ha mara 0-n vagy realerteken. 40 eves tavlat, pont egy aktiv munkakor.

Szoval buy and holdnal is vannak hosszu periodusok amikor szivas. Es nem tudni, hogy a mostani evek esetleg nem ezek lesznek az USA piacan vagy az EU piacain..

@alapos "Azota meg 3x-osara nottek az arak, szoval ezeknek semmi ertelme kiemelni 1-1 ilyen idoszakot. "

MAr, hogyne lenne. Tudod hany ember vesztette el az ingatlanat abban az idoben? Nyakig eladosodottsagbol mennni ugy berlemenybe, hogy meg 10-15 evig fizetsz tovabb a banknak is.

MAsreszrol akkor nem 30%-os realertekcsokkenes volt, hanem 50-60% es szerintem messze nem volt ekkora hype mint most. BAr volt chf hitelezes..

@egyik-tamas "azok keresnek a legtöbbet részvénnyel, akik soha nem szállnak ki. "

Az amerikai brókerek tapasztalatait nem lehet világszintre kivetíteni. Vagy manapság is ér még valamit a Rimamurányi Vasmű Rt. részvénye?

Úgy általánosságban: az ilyen x-millió százalékos hozamok akkor jönnek ki, ha a XX. század második felében feltalált módszereket (indexkövetés, passzivitás, ETF), anakronisztikusan visszavetítjük száz évvel korábbra.

Hát persze, ha lett volna lézerfegyverünk, akkor mi nyerjük meg a mohácsi csatát...

/off-topic

Most a 27 évesen milliárdos céget irányító magyar srácról beugrott a múltkori Rothschild-os itteni bejegyzés az alma eladása és a milliárdos vagyon kapcsolatáról: "AMÍG A TÖBBIEK KOCSMÁZNI JÁRTAK, ADDIG ÉN KEMÉNYEN DOLGOZTAM...", majd aztán "Akkor apukám megvette a vállalkozást.".

index.hu/gazdasag/2022/02/08/magyar-srac-aki-27-evesen-milliardos-ceget-iranyit/

@usespanner "A japán tőzsde 1976 óta hétszeresére (!) nőtt, csak a múlt évtizedben pedig majdnem a duplájára. Persze kilehet ragadni egy random periódust, de nincs sok értelme."

Igen 76 ota 7x es abbol a 7x-ezesbol mar megvolt 9x-ezodes 1989-re:) Szoval aki buy and holdot nyomott a 70-es 80-as evekben, az az elmult 30 evben bukott:)

Mondom, en is buy and holdot preferalok, de egy befektetoi idotartomany nem 50-100 ev, hacsak nem a ygerekeidnek megy a penz. De ezek jellemzoen nyugdijjmegtakaritas jelleguek. Ha fiatalkent befektettel es a 80as evek kozepen vegen mentel nyugdijjba, gyakorlatilag elbuktad a nyugdijjmegtakaritasod. HA a 80as evek vegen kezdtel rendszeres buy and holdot havi befektetessel, akkor olyan 2015-2017 korul talan nominalisan egalban voltal.

@bandi , pont ezert kell valamilyen penzugyi strategia kialakitasa kulonbozo idotavokra (pl. 5-10-20 evre).

Ha pl. valaki 50ezer HUF-ot akar egy index-koveto ETF-be (barmi tortenjek is) a kovetkezo 10 evben akkor nem fog egy zuhanas folyaman (pl. 2020 marcius) ki-be ugralni, mivel tudja, hogy minden honap 5. en beletesz 50ezret, (akar zuhan a tozsde, akar megy fel) 2032-ig.

Nyilvan mindenkinek mas mukodik, (en egy peldat irtam fentebb), viszont ha nincs valami elore meghatarozott strategia vagy megkozelites akkor konnyen az ember elbizonytalanodhat, es hibas donteseket hoz olyan pillanatokban amelyekre felkeszulhetne elore.

Ezert jo ha pl. valaki felmeri befektetes elott a kockazatturo kepesseget, (pl. a bankok, alapkezelok is ezt csinaljak) vagy hogy mekkora penzugyi kockazatot vallalhat (pl. hiaba kockazatturo valaki, ha mondjuk a felujitasra kell penz amit nem szabad eltozsdezni)

Ingatlanadó témához : Mintha pont kiszámoló írta volna valamikor régebben (lehet csak hozzaszolasban) , miszerint olyan formában kellene ingatlanado, hogy csak az üresen álló lakásokra kivetve. Egy csapasra megoldanank két problémát: a rengeteg üresen álló lakás java bekerulne a piacra, lejjebb verve az árakat, illetve akik most nem adóznak bérbeadás után, szintén meg lehetne fogni. Ez szerintem baromi jó ötlet. Nem szivatnank a befektetoket, akik hasznosítják a lakásaikat, és nyilván átlag Józsinak se fájna, ezzel szemben alacsonyabb bérleti díjak és több adobevétel lenne az eredmény.

Álljatok már le ezzel az "úgy is kijátszanák az ingatlandót" dumával. Egyszerűen meg kell vizsgálni és le kell másolni más országok meglévő törvényeit, ahol ez már nagyon régóta van és megnézni ott milyen módokon kerülik el, hogy az emberek kijátsszák az ingatlanadót.

Az egész lakhatást meg kellene refolmálni. Szigorú szabályozást bevezetni és elérni, hogy ne befektetési spekuláció hanem az emberek lakhatásának kiszolgálása elgyen a cél. Én egy központi rendszerbe terelném az ingatlanok értékesítését ahol ha valaki eladni szeretne akkor oda regisztrálja az ingatlanját és a vételárat majd a vevő ha hajlandó megfizetni a kért összeget akkor az eladó felkeresése nélkül megvásárolhatja azt. Az eladónak joga van árat csökkenteni ha nincs vevője az adott ingatlanra. Az adó egyik alapja pedig ezen rendszerben lévő ingatlanok irányára lenne. Én az üres befektetési célú eladó ingatlanokat évi minimum 10% mértékben adóztatnám az üres és nem eladóként hirdetett ingatlanokat meg még drasztikusabb mértékben. A rendszer jól működne mert ahol nagy a kereslet ott magas lenne az adóteher is míg a falvakban akár a nulla felé is tarhatna egy ingatlan adója.

/off

többször téma volt, hogy mennyi kriptót loptak, meg hogy bűnözésre használják. arról már kevesebb szó esik, hogy mennyit szereznek vissza. hála annak, hogy a blokklánc nyilvános, a bűnüldöző szervek ezeket meg is találják, most épp 3.5milliárd USD értékben amit a bitfinexről loptak el, érdemes szerintem végigolvasni:

justice.gov/opa/pr/two-arrested-alleged-conspiracy-launder-45-billion-stolen-cryptocurrency

Találó cikk.

Erre van egy nagyon jó alapelvem Kevin Trudeautól: ,,Ki az akire hallgatsz".

Ezt mindenki írja le

Nagyon szűröm ki mit mond, előbb megvizsgálom adott dologban hol tart,mit ért el, aztán ha az matchel azzal amit akarok akkor hallgatok az illetőre,de ha tipikus ,,kocsmában mindenki zseni" típus akkor olyan mintha nem is beszélt volna, sajnos sok olyan ember okoskodik akinek inkább csendbe kellene maradnia.

Pl: az öregember, ,,majd a gazdaság beindul most az a fontos mindenki maradjon otthon" - tavaly volt covid elején , nem vicc sajnos ilyenkor az agyam riadót fúj, és nem mindig tudom magam türtőztetni,hogy ne oltsam le az ilyen embert.

Lézer János mondása kicsit igaz: ,,mindenki annyiért ért abban az adott témában amilye van amit elért".

Átfogalmaztam.

Vagy amikor a Puzsér okoskodik,hogy adott tőzsdetipp nem jó meg ossza az eszet, közben nem igen tud bármit felmutatni.

Jó ez az ingatlanadó szöveg, bár én azért jobban örülnék, ha saccra megmondanák, hogy ez mennyit hozna és utána szépen annyit lefaragnának az állami kiadásokból (álom álom...)

A poszthoz - tetszik a sztori, valóban ott a rizikó. Én még válságot nem éltem át úgy, hogy pénzem is volt a piacon, most már ott nézelődik pár milliócska, egyelőre elhatároztam, hogy nem nyúlok hozzá bármi is történjen. Kiderül valószínű hamarosan, hogy a gyakorlatban ezt mennyire tudom megtartani.

Az ingatlanadó teljesen ok lenne. Valahogy sokan feljajjdulnak, mert hát nekik is van 1-2, és kinéz 1-2 örökség - akkor most őket büntetnék? De nem gondoltok arra, hogy mennyi fekete jövedelem van átmosva - 20-100 lakásra. Nem a nagyi egy szem 94 nm-es lepukkant lakására, ami eladható majd 1-2 év alatt és úgysem akarják max kiadva megtartani.

Átlag Józsik bérből, fizuból nem fognak 3-4 ingatlant tartani úgy, hogy laknak 1-ben, a többit meg szője be a pók... Mifelénk mostanra 3 év alatt laza 300%-kal nőttek az árak. Igen, inkább fizessen mindenki többedik lakásra ingatlanadót, de az új belépőknek legyen esélye majd lakásra, ne verjék fel az árakat a spekulánsok és a kóklerek.

@gaborr Azt mondjuk nem teljesen értem, hogy a bűnüldöző szervek miért foglalkoznak ezzel. Itt nem lett meghekkelve egy cég szellemi tulajdona, hiszen a blokklánc senkinek sem a tulajdona. Igazi pénzt sem vettek el, mivel ezek csak számjegyek egy zárt rendszerben, amit valakik fizetőeszközként fogadnak el, de ettől még nem fizetőeszköz. Ha pl. én holnaptól kagylóhéjat gyűjtök és a szomszéddal azzal kereskedek, majd meglopom őt, szerintem a rendőrség kiröhög, hogy a kagylóhéjnak semmi értéke. Szóval részemről akitől kriptót loptak az így járt, erre nem pazarolnám az adófizetők pénzét.