Már írtam arról cikket, hogy az átlagos kisbefektető akkor tenné a legjobban, ha egyáltalán nem akarná gondozni a befektetését. (Inkább hagyd békén a befektetésedet)

Az Openfolio oldalon a kisbefektetők megoszthatják egymással a befektetéseiket és azok hozamait, hogy egymás hibáiból és ötleteiből tanulhassanak.

Az így nyert adatokból az derült ki, hogy az átlag amerikai befektető hozama messze elmaradt még az S&P 500 amerikai tőzsdeindex 0,25%-os tavaly évi teljesítményétől is.

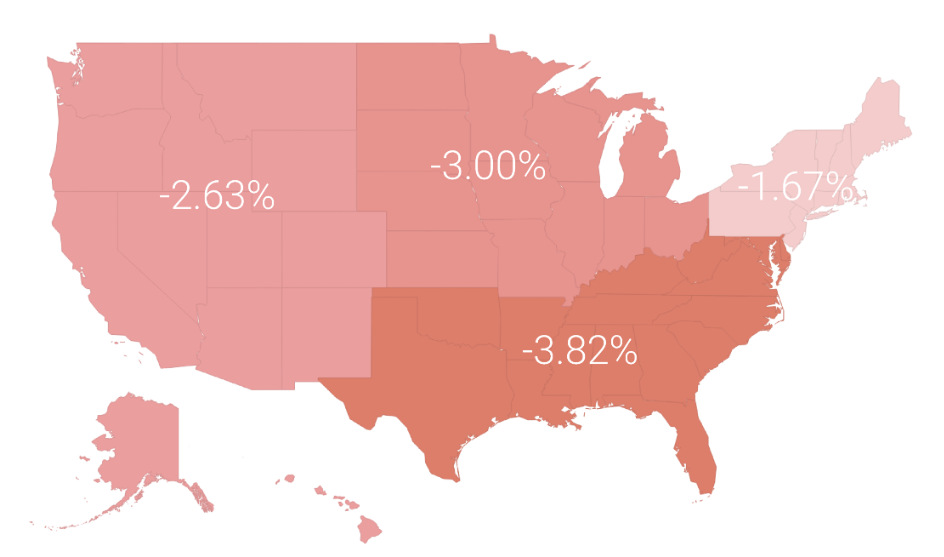

A befektetők egyharmada ért el pozitív hozamokat, a többiek buktak, az átlagos hozam így alakult 2015-ben:

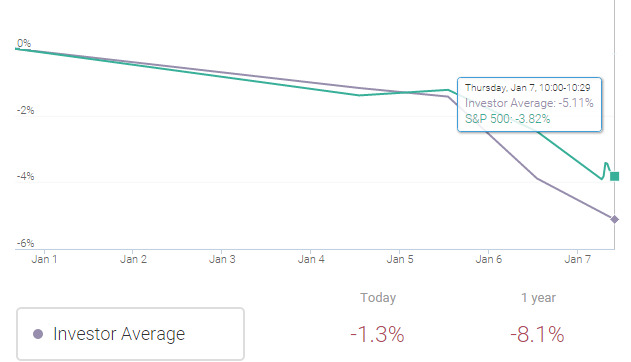

Ezt különbséget 2016-ban is tartották a befektetők, igaz egy hét hozamából azért nem érdemes túl sok következtetést levonni:

(Csak zárójelben, az év elég csúnyán indult a tőzsdéken, ahogy ez az ábrán is látszik. Újra Kína a fő téma, elég ideges hangulatban vannak a vezető tőzsdék az egész világon.)

Ezekből az információkból is le lehet vonni azt a régi megállapítást, hogy a legtöbb befektető akkor érné el a legtöbbet, ha semmit nem akarna csinálni, csak megelégedne az átlaggal. Erről már itt írtam bővebben: Ki akar átlagos lenni?

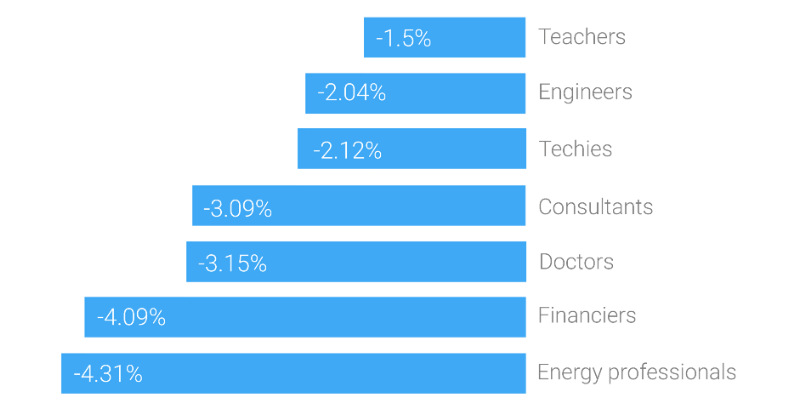

Csak az érdekesség kedvéért, tavaly a tanárok portfóliója hozta a legtöbbet, legnagyobbat az energetikával foglalkozók bukták, nyilván ők túlsúlyozták az energetikai részvényeket és kötvényeket a portfóliójukban, így az alacsony olajár miatt ők szenvedték el a legnagyobb esést.

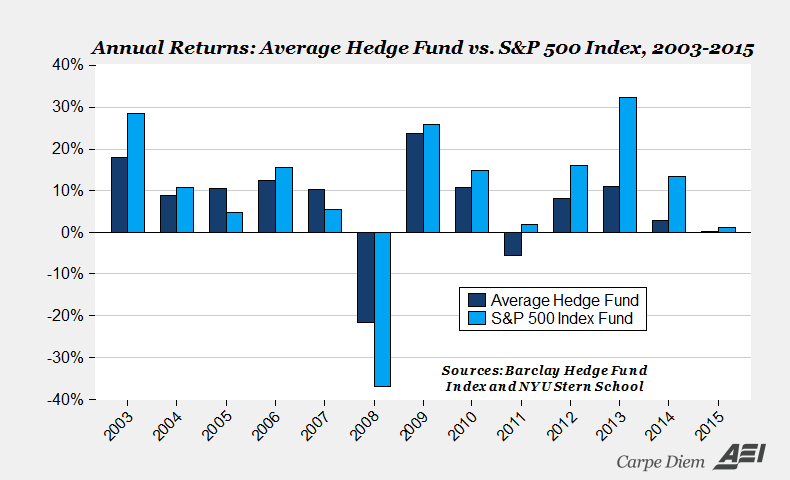

Végül egy ábra arról, hogy az aktívan kezelt alapok (jelen esetben a hedge fund-ok) általában a piac alatt teljesítenek, de legalább sokat kérnek az aktív portfóliókezelésért cserébe. (Évi 2-3% plusz 20% sikerdíj, miközben a teljesítményük általában elmarad még az egyszerű indexkövető alapoktól is.)

Úgy tűnik, az egyszerű buy-and-hold stratégia, amikor megveszem a tőzsdeindexeket alacsony költség mellett és ülök rajta évekig, egyelőre verhetetlennek bizonyul.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Mostanában egyre népszerűbb a passzív befektetési stratégia és egyre több pénz áramlik az indexeket követő ETF-ekbe. Van ebben logika, mert a múlt erre tanít minket, hogy eddig kevesen tudták túlszárnyalni ennek a stratégiának a hozamait.

A baj ezzel az egésszel viszont, hogy az így befektetett pénz "buta pénz"! Ha egy 1000 kilométerről piramisjátéknak látszó cég megfelel az indexbe való bekerülésnek a technikai kritériumainak, akkor be fog kerülni az indexbe és a "buta pénz" korlátlanul be fog vásárolni ebből a papírból. Ha sok nagy cápa elkezdi játszani ezt a játékot, előbb-utóbb az indexek fele is gyanús, piramis-játékszerű cégekből fog állni és egy 2008-as másodlagos jelzáloghitel-válság-hoz hasonló válságot fog előidézni, ahol az összes passzív stratégiát követő befektető nagyot fog bukni, a józan paraszti ész alapján befektetők, viszont nyerni fognak.

Szerinted olyan egyszerű bekerülni az S&P 500-ba, ahol legkésőbb negyedévente teljes mérleget, eredményt, gyorsjelentést, meg mindent nyilvánosságra kell hozni és auditáltatni kell az eredményeket nemzetközi cégekkel?

S szerinted ezt több tucat cég el akarja játszani?

Ha te csalni akarnál, a létező legkomplikáltabb megoldást választanád, a legjobban ellenőrzött és felügyelt piacon?

S szerinted az reális veszély, hogy ezt annyi cég eljátssza az 500-ból, hogy az érzékeny veszteséget okoz?

Vagy mire gondoltál?

@Kiszamolo csak annyit mondok, hogy Enron, Lehman Brothers, subprime-válság (a bankok jelentős része volt érintett) és stb. Ezek a story-k a felügyelet és könyvvizsgálók orra előtt játszották meg és mégsem akadályozták meg őket!

Tény, hogy 500 céggel nehéz ezt megjátszani, de minél több "buta pénz" van a piacon, annál vonzóbb ezt megjátszani. Az is elég lenne a nagy vesztességhez, ha néhány ilyen story miatt megrendül a befektetők bizalma a passzív stratégiában és mindenki tömegesen elkezdené kivenné a pénzét az ETF-ekből vagy közvetlenül az 500 legnagyobb cégből.

A tőzsde nagyobb szerencsejáték mint a póker. Nem is értem az egyik miért legális, a másik meg miért nem (nagyon). Nyilván nem lehet mindenen nyerni, ahogy pókerben sem, de az egyiknél az újságot olvassa az ember, a másiknál az ellenfelet.

Nem Gejza, a tőzsde nem szerencsejáték, csak sokan azt hiszik. Ők azok, akik sokat szoktak bukni. A többieknek megtakarítási lehetőség.

Azért minden harmadik ember nyereséges volt, ráadásul ha az átlagokból visszakövetkeztetünk, nem is kicsit.

@topfly Nem tudom ki kezdte el ezt a buta penz-okos penz szoveget az ETFekkel kapcsolatosan, de hogy nagy butasag, az biztos. Egy DAX30-ba konnyeden bekerulhet egy csalo ceg - ez mission impossible, de tenyleges ertekteremtessel nem foglalkozo ceg meg csak a techDAX-ba, vagy az MDAX-ba sem kerulhet bele. Rengeteg atveres megy itt Nemetorszagban, ahol milliardokat huznak ki kisbefektetok zsebebol, de egyik sem ugy jutott a penzhez, hogy egy indexkoveto ETF bevasarolta volna magat a cegbe nagy osszeggel, mert tozsden listazott ceg lenne. De egy NASDAQ is annyira ellenorzott kornyezet, hogy az ott levo cegek koze is nagyon nehezen kerulhet be egy nulla hatterrel rendelkezo ceg, a pennymarket-be meg nem ontik meg az ETF kezelok sem a penzt.

Amit emlitettel peldakat (subprime valsag), azok meg pont abbol alakultak ki, hogy a passzivan tartott penzt (betet) okosba toltak ki felelotlenul...

Érdekes dolog azért ez a tőzsde... Nézzétek meg azt a linket:

elliottwave.com/more_info/Robert-Prechters-Elliott-Wave-Theorist.aspx

A vége fele van egy rajz, ami az Enron csőd állomásait és Dow Jones index értékét mutatja!

Másrészt sokkal egyszerűbb OTC piacon (Pink Sheets) penny stock-al eljátszani a beetetést és kaszálni egy rakás pénzt szerintem.

Harmadrészt azért elég sokféle index követő ETF van ahhoz, hogy abban is diverzifikáljon az ember.

@gejza Az arany vagy az ingatlan is olyan szerencsejáték mint a póker (már ha elfogadjuk hogy a tőzsde az), mivel ezeknek is hullámzik az értéke.

Az okos-pénz buta-pénz kérdés szerintem akkor lesz érdekes, ha mondjuk túl sok (80-90%) lesz a buta-pénz, akkor is nagyon egyszerű lesz hozni az átlagot, de ezekben az esetekben biztos ki fog alakulni jelentős alul\felülértékeltségek, amin az okos pénz jelentősen tud majd keresni.

Ennek az az oka, hogy minősítés nélkül kell megvennie a követő indexeknek a részvényeket, ha azok benne vannak az indexben.

De ettől azért még SzVSz igen messze vagyunk

Szerintem ezt a buta pénzt azok az alapkezelők találták ki, akiknek már semmi más érvük nem maradt, hogy mire is kellene nekik évi 2% költséget fizetni a semmire.

Azért belekerülni a legnagyobb 500 amerikai cég közé nem annyira egyszerű és ez még nem garancia arra, hogy az indexbe is belekerül, mert ahhoz egyéb is kell, mint közkézhányad, forgalom és likviditás.

Ilyen erős dollár mellett is érdemes S&P500 ETF-et venni?

@stanlee Az hogy eddig nem volt példa ETF csalásra, még nem jelenti, hogy nem is lesz. Az ETF viszonylag új dolog és hatalmas boom alatt van az iparág!

A subprime valsag pont arra példa, hogy meg lehet csinálni ezt nagyban is, ha van elég motiváció és pénz!

Ami az ellenőrzést illeti nagyon jó példa a kicsiben a BTEL. A legnagyobb csalás ennél a cégnél ott volt, hogy a külföldi leányokon keresztül kamubevételt kreáltak, hogy szépen nézzenek ki a számok. Hasonlót egy amcsi céggel is meg lehet csinálni, mert a külföldi árbevétel sokkal kevésbé ellenőrizhető, az adóhatóságok meg nem szoktak rászállni olyan cégekre, amelyek a kelleténél több adót fizetnek 🙂

A "buta pénz -okos pénzt" valóban a hagyományos alapkezelők találták ki, de ettől még nem azt jelenti, hogy közép és hosszútávon nem nekik lesz igazuk!

@tundra ETF-et sem vesz az ember diverzifikacio nelkul. Ergo csak S&P500-at sem szabad venni, hanem a befektetesek egy reszet szabadna csak, hogy kitegye. Egy DJ is csak reszben legyen a portfolioban, ahogy egy MSCI World, vagy akar DAX is.

Az eros dollar egy jo kerdes, 14 eve amikor eloszor euroval fizettem egy nemet mekiben, akkor meg 1:1-ben valtottak, par evre ra elvesztett 30%-ot az ertekebol, majd most megint visszaszerezte azt. Valoszinuleg megint elgyengul majd, mivel a kulfoldieknek nem eri meg az USA tozsden bevasarolnia, mig az usa termekek kulfoldon dragabbak, szoval kevesebbet is vesznek belole. En 1,2-es EUR/USD-ig nem vennek USD-ben ETF-et, de ez csak az en velemenyem.

@gejza "A tőzsde nagyobb szerencsejáték mint a póker."

A póker tudás alapú játék, amiben van egy kis szerencsefaktor is. Szóval végül is igazad van, a tőzsde ennél sokkal nagyobb szerencsejáték.

2015-ös év pont arról szólt, hogy mennyire küzdenek a indexkövető ETF-ek. Felkapták őket nagyon, bull marketekre idején jól is teljesítenek. Nagy volatilitású időkben viszont nagyon könnyen hozható az a +2%, amit az aktívan kezelt alapok kérnek pluszban. A legtöbb európai alap (allianz, fidelity) könnyen hozott 13%-ot úgy, hogy a benchmark index -2%.

Viszont így, hogy ekkora teret hódított a passzív befektetés, és külföldön mindenki tolta befelé ész nélkül az SP500-at követő ETF-ekbe, szépen mindenki részt vett az energiai cégek minuszolásában, amit egy aktív alap lazán kikerült. (legtöbb amerikai alap tech/finance túlsúllyal, és energia alulsúllyal megy. (pl: Fidelity America szektor portfoliot összevetve az SP500-zal)

Ezért 2015-ben a legtöbb elemzés azt hozta ki, hogy a passzív befektetés bull marketek idején nyerő, az aktív meg volatilis időszakban.

Davi, ezzel az elmélettel csak az a baj, hogy akkor lenne igaz, ha volatilis időszakban tudnák az aktívan kezelt alapok, hogy merre fog menni a piac. De nem tudják. Néha egy-egy eltalálja, akár egy-két-három évig is, hogy aztán a következő években pedig zsínorban veszítsen. Utólag persze tudjuk, melyik 5 aktív alap volt jó a százból.

Nézz rá a grafikonra. Az elmúlt 13 évben bőven volt volatilis időszak, de 13 évből 10-ben buktak a passzívhoz képest.

@grinder Ha ez a véleményed akkor gondolom te is játszol :-). Teljesen érthetetlen számomra miért tekintik a pókert szerencsejátéknak. A tőzsdén mit lehet tudni? Ha már tudod, akkor bennfentes kereskedelem. Vannak trendek, esélyek és vagy bejön vagy nem. Ha többször jön be nyer valaki, ha kevesebbszer bukik. Semmi (nem sok) racionális alapja nincs a részvénymozgásoknak, illetve amikor valaki megveszi valaki nem tudhatja mi történik, mert ha tudnánk akkor mindenki ezt csinálná.

@Kiszamolo Én nem érzem úgy, hogy az elmúlt 13 évben bőven lett volna volatilis időszak. A volatilis időszakban az aktívan kezelt alapok azért a piaci trendeket jól láthatják (pl energia szektor hanyatlása) és ennek fényében súlyozhatják a portfoliojukat. De annyi igaz, hogy főleg az amerikai piacon annyi tehetséges befektető, portfoliokezelő van, hogy ott már nehéz nagyot alkotni. Az itthoni szférában (lehet a mérete miatt is) sokkal könnyebben találni BUX indexet messze lefölöző részvényalapokat.

A forbes chart-jában azért nem látom azt, hogy annyira tarolnának a passzív alapok. Középen oszcillál az.

forbes.com/sites/investor/2015/03/30/active-versus-passive-management-which-is-better/2/

Az aktív alapok közt pedig sok a léhűtő, ők megnyitnak egy alapot, befűznek jópár embert,alulteljesítik a piacot,mert csak trackelnek. Azokat kivéve a képből már nagyon közel a fifty-fifty

Mivel az aktív alapok akár 2-3% éves költséggel dolgoznak, ami az éves hozam fele-negyede, ezért édeskevés lenne még az is, ha rendre rávernek a passzív alapokra.

Egész egyszerűen akkor sem hoznak annyit, amikor a piac felett teljesítenek, hogy megérje kifizetni a költségeiket.

Én hiszem, hogy a kettő közt van az igazság (a Forbes cikke is ezt próbálja magyarázni), rossz tanácsnak érzem egyértelműen győztesnek kihozni az egyiket közülük.

Sokan smart-beta-znak, ami próbálja a kettőt ötvözni, azok se a véletlenül jelentek meg a piacon.

Köszönöm a cikket, Kiszámoló, pont most gondolkodom ETF vásárlásban, többek között a KBC-n keresztül. A hozzászólások nagyon megoszlanak (aktív-passzív stratégia), így elbizonytalanodtam. Két lehetőségen agyalok, az egyik egy "konzervatív" alacsony volatilitású ETF, az SPLV (PowerShares S&P 500 Low Volatility ETF), míg a másik egy napenergia long (TAN ETF), olaj short ETF kombó lenne, persze az olajra folyamatosan figyelve. Mit gondoltok erről?

@topfly A BTEL az egy tipikus pennystock, ami mogott nem all tenyleges ertekteremtes. Meg mindig az a velemenyem, hogy nem attol kell tartani egy ETF eseteben, hogy valaki osszehoz egy kamu ceget, tozsdere viszi, majd ott rogton bekerul egy olyan index-be, amit esz nelkul vesznek az ETF kibocsatok. Ehhez annyi munka kell, hogy nem eri meg vele foglalkozni. Azzal viszont jobban megeri, hogy tozsdere megy a ceg, valami kamu szoveggel a kisbefektetoktol zsebebol kihuzza a penzt, majd felszivodik. Egy alapkezelo is bedolhet ilyesminek eleg hamar.

Amit en az ETF-ek eseteben inkabb problemasnak tartok, hogy sokszor a reszvenyek nincsenek tenylegesen tulajdonban, hanem csak kolcsonzik oket. A Commerzbank is azzal reklamozza magat, hogy a comstage ETF-ek vasarolnak es nem kolcsonoznek...

@adamg Szerintem sikerult egy eleg rizikos portfoliot osszeraknod. Egyszer egy kis volatilitasu index (SP), ami alig hoz valamit, majd ket szuperrizikos ETF, ahol az olaj ara innen mar nagyon lentebb nem tud menni, inkabb csak felfele, es pont short-ra teszel, mig a napenergias cegek eseteben meg az a bajom, hogy eleg volatilis a piacuk. December elejen raktam ossze egy wikifolio-t amiben sok napenergias ceg van, az egyik fele a cegeknek azota tobb, mint 10%-os minuszban van, a masik pluszban, ugy, hogy december utolso heteben mindegyik minuszban volt.

@davi egy eve osszeraktam egy Buffet portfoliot a tozsden kereskedett cegek kozul, amikbe az oreg befektetett (szabadon hozzaferheto adatok alapjan). Egy ev alatt generalt -20%-ot, nem is foglalkoztam tobbet vele. az alapkezelo managernek nagyon ott kell lennie, hogy a piacot hosszutavon verje. a jovot meg senki nem tudja elore...

@adamg Short ETF-eket csak daytradinghez javasolják, hosszú távon tartani rossz elképzelés, ugyanis drágábbak is, és jóval magasabb kockázattal bír.

"Ultimately, inverse ETFs are a great short-term tool to avoid portfolio losses when the market is in a downturn. But the math behind inverse ETFs shows that it’s not ideal to hold them for an extended period unless you have an extremely bearish view of the market." - etfdb.com

A Low volatility ETF az pont egy aktív/passzív ETF, amiről beszéltem. Passzív, mert SP500-at trackel; de aktív, mert low volatility algoritmusa alapján súlyozza a portfolio elemeit.

Az ETF-el még mindig pont az a legnagyobb baj, mint a befektetési alapokkal.

Nehéz beazonositani a költségeket.

Ez olyan, mintha egy boltban neked kéne utána járni, hogy mennyi a termékre vonatkozó ÁFA és jövedéki adó.

Mig a brókeri jutalék levonásáról részletes kimutatást kapok "jobb helyeken", a devizaváltás költségét kötelező váltás előtt feltüntetni, addig a TER (kibocsátó dija) rejtve maradhat és sokan nem is tudnak róla).

De miért is csodálkozunk, az ERSTE nemrég a TBSZ számlákra is jól elrejtett dijat vetett ki, persze ez is teljesen törvényes...

Utalásnál se látom egyből a tranzakciós adó mértékét, h menyibe is kerül az utalás. Dúl a vadkapitalizmus:)

Hát aki nem találja meg egy tetszőleges ETF TER mutatóját vagy az "ongoing charges"-t 12 másodperc alatt, annak még nagyon sokat kell tanulnia.

És ebben benne van minden költség.

Helyesbítek: Ha valaki tudja, hogy létezik, akkor megtalálhatja egyszerűen.

Ez a kérdés megint felélesztheti a tavalyi never ending topicot, hogy minden kisbefektetőnek tőzsdegurunak kell-e lennie.

Az ETF-ek elterjedésének egyik hátránya nem került megemlítése: szerintem növelik a részvények és a piacok közötti korrelációt. Egy ETF, ahogy nő vagy csökken az eszközállománya (ahogy egyre divatosabb lesz), egyszerre ad el vagy vesz több száz vagy több ezer részvényt. Ha pedig nő a korreláció, akkor a diverzifikációnak egyre kevesebb az értelme, nem?

Nem értem a logikát. Mi köze van ennek az ETF-hez? Ha befektetési alapokba áramlana a pénz, vagy csak úgy natúr mindenki részvényeket venne, mi lenne a különbség a piacon?

Az ETF nem több, mint egy forma, amin keresztül elérsz egy olyan piacot, amit eddig is elértél más formában.

Örvendetes, hogy egyre több szó esik az aktív-passzív kérdéskörről, illetve a befektetői teljesítmény problémáiról idehaza is. Ugyanakkor végigolvasva a kommenteket, még rengeteg homályos pont van ezen a téren. Érdemes elolvasni egy jó könyvet a témában:))))

Címszavakban:

- mind a matematika, mind a gyakorlati adatok szerint az ETF-ek túlteljesítik az aktív alapokat hosszútávon, nem azért mert ETF-nek hívják őket, hanem azért mert alacsonyabb a költségük (figyelem: vannak nagyon olcsó hagyományos alapok és drága ETF-ek is)

- egy saját kockázattűrésnek megfelelően kialakított portfólióval a befektetői alulteljesítés (ki-be ugrálás miatt) is kisebb lesz

- az itt emlegetett csalási sztoriknak, problémáknak nulla köze van az ETF-ekhez

AdamG : katasztrófa az a portfólió, összekeversz alacsony kockázatú hosszútávú befektetéseket, rövidtávú, spekulatív poziciókkal. Döntsd el, mit akarsz

"Ha befektetési alapokba áramlana a pénz, vagy csak úgy natúr mindenki részvényeket venne, mi lenne a különbség a piacon?"

A befektetési alapok többsége nem tökéletes indexkövető. Ha mondjuk hirtelen beesik hozzájuk pár milliárd Ft vagy dollár, nekik nem "muszáj" rögtön elkölteniük, azt is ráadásul előre megadott szabályok alapján. Vagy olyan részvényt vesz, ami nincs is az indexben. Ha meg mindenki saját választása szerinti részvényt venne, szerinted a többség az SP500-at másolná le kapitalizáció-súlyozottan?

etftrends.com/2015/06/increased-index-etf-usage-promotes-stock-correlation-across-the-board/

@stanlee : 1 évre befektetni Warrenbe és emiatt 20%-ot bukni még nem jelent sokat, ugyanis nincs rálátás, hogy miket vett és miért.

thebuffett.com/performance.html#.VpTQiEorKHs

SPX : 9,4% ; Warren: 19,4% (1965-től 2012-ig éves hozam)

@andrasgy : Szerintem nem jelenthető ki egyértelműen, hogy az ETF mindenkit, minden esetben túlteljesít hosszú távon. Én nem találtam még erre vonatkozóan irodalmat, úgyhogy szívesen fogadok egy linket, ami ezt matematikailag és gyakorlati adatok alapján is igazolja.

Én jelenleg továbbra is beleállok abba, hogy passzív alapok bull marketek idején (alacsony költségük miatt) túlszárnyalják az aktív alapokat (hiszen mindent vesznek), volatilis időkben viszont az aktív alapok teljesítenek jobban.

Ezen felül népszerű piacokon (sp500, stoxx50) nehezebb az aktívoknak érvényesülni, mint ismeretlen piacokon.

Amúgy, pusztán gondolati síkon: kijelenteni azt, hogy senki sem látja a jövőt előre, még a legprofibbak sem, ezért ETF-et kell venni, az voltaképpen ugyanúgy egyfajta jövőlátás, nem? (amit már az elején kikötöttünk, hogy azt senki nem látja)

@davi Szerintem @andrasgy van annyira szerény hogy pl. nem ajánlja a saját könyveit, amiben azért van egy-két hivatkozás, ha jól rémlik.

De pl. szerintem ezt a könyvet is érdemes megnézned (még nem olvastam, de már könyves polcon van):

amazon.com/Enough-True-Measures-Money-Business/dp/0470524235

@davi Amirol en beszeltem, az a tozsden hozzaferheto cegekbe valo Buffett vasarlasok lekovetese, nem pedig a Berkshire mint reszveny arfolyamanak a valtozasa. Buffett-nek ketfele befektetesi formaja van, az egyikben tozsden jegyzett cegekbe fektet be (nem mindig jol valasztja meg a cegeket), mig a masik az amikor a Berkshire-en keresztul vasarolgatja fel azon cegeket, amik prosperaloak. Relative keveset vesz az oreg evente, de azok eleg jol muzsikalnak, ezert is jobb a BH hozama, mint az SP500-e. Itt elismerem, hogy jo erzekkel valaszt.

Szerintem maradhatunk annyiban, hogy neked egy aktivan menedzselt alapba valo befektetes nyugalmat ad egy ETF-fel szemben, nekem meg nem. En nem tudlak teged meggyozni (nem is akarlak, csak a velemenyem irtam le), te meg engem nem tudsz eltantoritani az ETF-tol. Peace!

@hemond Így első blikkre az általad ajánlott könyv nem az aktív alapok világáról rántja le a leplet, ellenben a bemutatkozó szövege alapján a könyv kísértetiesen hasonlít a Your money or your life könyvre:

amazon.com/Your-Money-Life-Transforming-Relationship/dp/0143115766

Ez pontosan azt fejtegeti ki, hogy mi az "enough", bár ebben a könyvben a befektetések 100%-át TIPS-szel fedi le, így nem egy befektetői könyv, inkább pénzügyi "szemléletváltoztatós" könyv.

@stanlee Egyáltalán nem érzem úgy, hogy kötelező jelleggel meg kellene egyikünknek győznie a másikat, és ha az írásaimat nézed, nem is szeretnék senkit sem lebeszélni az ETF-ről, sőt, jómagam is ETF-fel is rendelkező befektető vagyok. Csak ahogy egyre többet írunk, elsiklik a fő mondanivalóm.

Én annyit állítottam, hogy az ETF nem egy mágikus 3 betű, ami minden befektetési problémát orvosol. Nem lehet kijelenteni, hogy csak az ETF a jó, és minden aktív alap rossz.

Ha már valamiről meg szeretnélek győzni, akkor az az, hogy ne vesd el egyből az összes aktívan kezelt befalapot, csak mert hosszú távon az alapok döntő többségét verik az ETF-ek. Ez ettől jóval komplexebb. Amennyire látom, a legtöbb, marketingtől mentes tanulmány azt hozza ki, hogy nincs egyértelmű győztes. Ez nem fekete-fehér dolog, hanem szürke. És végig arra kérek egy hiteles linket, ami meggyőz engem az ellenkezőjéről.

@Kiszamolo Hát akkor lehet hogy mégis megbékélek a 3,27 %-os tavalyi teljesítményemmel.

Köszi a posztot, érdekes volt, még sehol nem olvastam erről. Éljen a buy&hold!!

"minősítés nélkül kell megvennie a követő indexeknek a részvényeket, ha azok benne vannak az indexben."

Mivel az indexbe bekerules maga a minosites, es nem is akarmilyen.