Amikor pénzügyekről beszélgetek emberekkel, mindig felvetődik a nyugdíj kérdése. A szomorú a dologban az, hogy a legtöbbször nekem kell felhozni a kérdést, az emberek legnagyobb része nem is törödik a nyugdíjjal.

Akinek mégis eszébe jut, az eltesz havi 10-20 ezer forintot és azt gondolja, hogy ezzel meg van oldva a probléma.

A nyugdíjjal kapcsolatos gondok sokkal nagyobbak, mint az emberek gondolják, ezért írok most róla pár szót újra.

Ebben a bejegyzésben már leírtam, hogy a nyugdíj egy új találmány, ami 85 éve még csak nem is létezett és 30-40 év múlva várhatóan megint nem is fog létezni. Először a nyugdíjakat az átlagéletkor felett két évvel kezdték el folyósítani és csak szó szerint az éhenhalástól mentette meg azokat, akik túl sokáig éltek és már felélték a tartalékaikat addigra.

Ebből lett a politikusok kegyeiből Európában egy 30-40 év munka utáni további akár 20-25 éves fizetett szabadság, Magyarországon az utolsó fizetés átlag 82%-os mértékében.

Ez a rendszer akkor sem maradhatna meg sokáig, ha a nyugdíjrendszer fenntartható alapon állna.

Az évtizedeken át tartó felelőtlenül nagyvonalú szociális juttatások okozták az európai államok adósságválságát és a déli államok csődjét, illetve csődközeli állapotát. Ezért ne gondoljuk azt, hogy az elmúlt 40-50 év rendszere fennmaradhat a továbbiakban is. Az elmúlt közel hetven év jóléti berendezkedése sajnos hamarosan a múlté lesz.

Olyan erős gazdaságú országok, mint Németország, Franciaország és az Egyesült Királyság is 80% feletti államadósságot halmoztak fel, a déli államoknak pedig már 100% feletti államadóssággal birkóznak, egyre kevesebb sikerrel.

Az ilyen mértékű államadósság egyenes következménye annak, hogy 1960-ban az állami újraelosztási ráta még csak 30-32% volt, jelenleg pedig 50-55% ugyanez a mutató.

Ehhez társul még a nyugdíjrendszerek fenntarthatatlansága az öregedő társadalom miatt. A magyar úgynevezett felosztó-kirovó nyugdíjrendszer kizárólag arra támaszkodik, hogy az aktív dolgozók eltartják a nyugdíjasokat.

(Van még saját számlás rendszer is, ahol az aktív korban megkeresett saját jövedeleméből kap ellátást a későbbi nyugdíjas. Ilyen lett volna a magánnyugdíj-pénztári rendszer, amit a szükséges további kiterjesztés helyett sikeresen felszámoltak Magyarországon a közelmúltban. Másik a tőkével fedezett rendszer, ilyen volt a II. világháború előtt Magyarországon, ahol a nyugdíjbiztosító ingatlanokat vett a befizetésekből és azok hasznából fizette volna a nyugdíjakat, ha nem szól közbe a világháború és az államosítás. Mindkét rendszer előnye a jelenlegi magyar rendszerrel szemben, hogy az ellátás nem függ az aktív lakosság pillanatnyi létszámától.)

Ma 2,7 millió ember részesül nyugellátásban Magyarországon, az öregségi átlagnyugdíj 92.812 Ft. Ezt az összeget az aktívkorúak fizetéséből vonják le.

Jelenleg 1,3 aktívkorú jut egy nyugdíjasra. Ez 2050-re megfordul, közel kettő(!!!!) nyugdíjas fog egy aktívkorúra jutni.

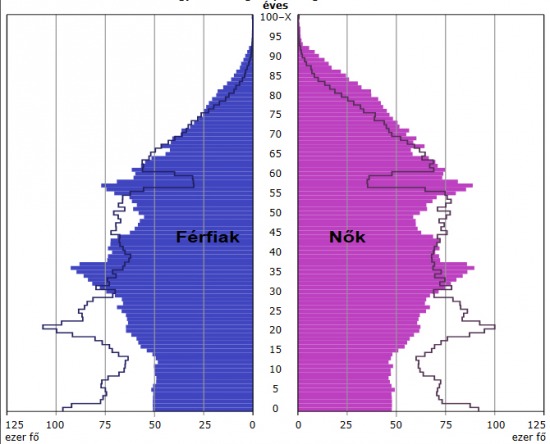

A problémát ezen a grafikonon is jól láthatjuk:

A körvonal az 1976-os helyzetet mutatja, a kiszínezett grafikon a mai állapotokat. Figyeljük meg, hogy amíg 1976-ban az akkori 25-35 éves nők közel két gyereket szűltek fejenként, a most 25-40 éves nők mindössze 1,3 gyereknek adnak életet. Ezen túl az is látszik, hogy a nyugdíjasok is sokkal tovább élnek, mint 1976-ban. Ezért fenntarthatatlan a rendszer, egész egyszerűen nem lesz elég dolgozó, aki eltartsa a nyugdíjasok egyre bővülő táborát.

(Az aktívkorú dolgozók növekvő hiánya és esetleges elvándorlása a nyugdíjrendszer összeomlásán túl is további súlyos gazdasági és társadalmi problémákat előrevetít, de az legyen egy következő írás témája.)

Minden egyebet (nyugdíj-korhatár és elvonás mértéke) változatlannak feltételezve, 2050-ben az átlagnyugdíj mai értéken 38 ezer forint lesz.

Ez egyszerű matematika, a fenti grafikont megszemlélve mindenki magától is rájöhet.

A politikusok nem hajlandóak szembenézni a tényekkel, mindegyik tologatja a kérdés megoldását, félve a következő választások elvesztésétől. Minél jobban tologatjuk a problémát, annál nagyobb hegy fog az emberekre omlani a nagyon közeli jövőben. Ajánlom mindenki figyelmébe a görög helyzetet. Az sem egy év alatt jött létre, ott is a két nagy párt a szőnyeg alá söpörte a gondokat 20-25 éven keresztül, nem mertek hozzányúlni a túlzott jóléti kiadásokhoz. Ránk is ugyanez a sors vár, különösen, hogy a kormány a megoldás helyett csökkenti a nők nyugdíj-korhatárát, a jelenlegi nyugdíjasokat havonta biztosítja arról, hogy nem nyúl a nyugdíjakhoz. Mindeközben Csehországban már 70 évre emelték a nyugdíj korhatárt, és több orszgban is már 67 év a korhatár férfiaknak és nőknek egyaránt.

Mindez mit jelent a te szemszögedből?

Ha 50 éves vagy, ne gondold, hogy húsz év múlva te is annyi nyugdíjat fogsz kapni, mint a most hetven évesek. Egyszerűen már nem fog annyi jutni, még ha úgy is érzed, hogy járna.

Ha most 30-40 éves vagy, a nyugdíjad valahol 20 és 45 ezer forint között lesz. Pont. (Vagy 70-75 év lesz a nyugdíjkorhatár alsó határa.)

Ha szeretnél ennél többől megélni, még ma kezdj rá spórolni.

Indulj ki abból, hogy 15 évig fogsz nyugdíjasként élni. Tehát ha 35 éves vagy, 30 éved van összeszedni a 15 évre elegendő megélhetést. Ha 100 ezerrel akarod megtoldani a 30-40 ezres várható nyugdíjadat, akkor feltételezve azt, hogy az infláció és a kapott kamat egyenlő, havi 50 ezret el kell tenned nyugdíjra, ha házas vagy, logikusan ennek a duipláját. Mától fogva, minden hónapban, évente az inflációval növelve az elrakott összeget. (Hogy mibe ne rakd a nyugdíjmegtakarításod, arról itt meg itt írtam.)

Ne mondd majd 30 év múlva, hogy nem szóltam időben.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

Nem lenne gond az öngondoskodással, ha az épp aktív generáció nem lenne megterhelve az előző eltartásával is. Így viszont már most sem igaz, hogy egy aktívkorúnak 0,77 nyugdíjast kellene eltartania, mert a takarékoskodással most kellene eltartania a későbbi nyugdíjas önmagát is, tehát ha úgy vessszük, egy aktívkorúra 1,77 nyugdíjas jut. Ha a foglalkoztatási adatokat is melléteszem, akkor egy aktív dolgozónak kb 2 nyugdíjast kellene már most is eltartania. Legalább a létminimum szintjén. Márpedig az átlagfizetés és a létminimum szintjének összehasonlításával rövid úton belátható, hogy a rendszer fenntarthatatlan.

Hát igen, az átállás a legnehezebb, amikor még fizetni kellene a jelenlegiek nyugdíját, de már saját tőkés rendszert is ki kellene építeni.

Erre volt ott a magánnyugdíj rendszere, ami csak 25%-ban adta volna a nyugdíjat.

Ahelyett, hogy a kormány az egészet eltapsolta volna a rémálomba illő gazdasági ámokfutásának finanszírozására, fel kellett volna emelni 50-70%-ra az arányát.

Most ott vagyunk, mint 15 éve, csak a probléma sokkal súlyosabb.

Azt még nem számoltad hozzá, hogy pár év múlva egyre több rokon és ismerős fog rászorulni a segíségedre, mert nem tudnak megélni a nyugdíjukból és elfogytak a tartalékaik. Azokról az ismerősökről /rokonokról nem is beszélve akik elmentek korai nyugdíjba és most élvezik az életet és nincs egy fillér tartalékuk sem. Na ők mekkora bajban lesznek 10-20 év múlva.

Mai értéken 35 ezres átlagnyugdíj? Ez iszonyú szegénységet jelent ahhoz képest is, hogy a magyar nyugdíjasok igényei elég alacsonyak (remekül megvannak horvátországi nyaralás helyett azzal is, ha csak lemennek a ház előtti parkba, meg Adidas cipő helyett a 800Ft-ossal - igazából ebben a korban kevésbé fontosak az anyagiak).

A mai dolgozó nem tud havi 50 ezret félretenni nyugdíjra. És még ha tud is, a többség nem teszi (inkább lakásra gyűjt, amit 15 év múlva 25 év hitelre megvehet). Aki meg teszi, jogosan kérdezheti magától, hogy miért, amikor az egész rendszer úgyis összeomlik mire élvezhetné a félretett pénz előnyeit, és jó eséllyel semmivel sem lesz előrébb, mint takarékoskodás nélkül (így is úgy is éhen fog halni). Marha kockázatos a jövőbe befektetni, hát még évtizedekre a havi kereset jelentős részét. Azért kockázatos, mert bármikor jöhet egy államcsőd (pár évtized alatt valószínűbb, hogy jön is, mint hogy nem), vagy egy bankcsőd, és úgyis az lesz a vége, hogy a félretett összeg elpárolog. Én legalábbis most így érzek.

És a legszörnyűbb, hogy nem látom a kiutat. A legjobb ötletem kiköltözni Kanadába a nagy semmi közepére, és lényegében önellátó életre berendezkedni...

Az pedig egy plusz lapattal ratesz az egeszre, hogy a 'tanult' keresoreteg fele-harmada 40 alatt itt akarja / fogja hagyni az orszagot. Az o, magyar szemmel atlag feletti keresetenek jarulekai / adoi mar nem kerulnek a rendszerbe, a helyet pedig a helyzetet elnezve valoszinu, hogy alacsonyabb keresetu / bejelentetlen munkaero veszi at, tovabb gyengitve az amugyis verzo rendszert.

Ez individualis szinten nem biztos, hogy problema, hisz nekemis az a tervem, hogy az idiota, eleve halott rendszerbe valo kirovo befizetesek helyett majd inkabb en tamogatom lehetosegeimhez merten a csaladot; szerintem igy is jobban fognak jarni. De ez kevesekkel lesz sajnos csak igy, azokhoz kepest, akik minden segitseg es tartalek nelkul ittragadnak a nyugdijak/segelyek/feketemunka altal sujtott huszonkettescsapda-orszagban.

Életemben egyszer különböztem össze "szakmailag" kőkeményen a Bokrossal, kb. pont ezen. Illetve a végén hümmögött, és aszonta, erre a rétegre nézve tulajdonképpen igazam van - ritkán láttam ezt az arckifejezést rajta - amikor én is úgy érveltem, hogy ember, nézzük az átlagfizetésből élőt, na most bombázzák ezekkel hogy fizesse az előző generáció nyugdíját, tegyen félre elegendőt a sajátjára, tegyen félre a gyerekei taníttatására (ezen ugrottam eredetileg vele össze, hogy házezegybefektetésminekfizesseazállam), legyen önfenntartó és áldozzon a saját egészségére és karbantartott tudására (egyik se két fillér) hát bassza meg, ehhez meg kéne keresnie a saját fizuja kb. négyszeresét, ami egy-egy embernek sikerülhet, de tömegméretben teljesen kivitelezhetetlen, tegyük hozzá a pszichológiai részt: ha valami eléréséhez meg kell másznom a Gellérthegyet, megmászom, ha a Magas-Tátrát, talán még azt is, ha viszont a K2 meg az Anapurna a kitűzött cél és a bukás esélye 95%, na mit csinál a többség velem együtt? Feladja már az elején és leül az alján a kávézóba. Tuti bukásra a többség nem fog nekiveselkedni.

"Mindkét rendszer [manyup és ingatlanfedezeti] előnye a jelenlegi magyar rendszerrel szemben, hogy az ellátás nem függ az aktív lakosság pillanatnyi létszámától." - ezzel vitatkoznék, mert az állítás eltakarja a lényeget: mit érnek a magánpénztárak részvényei, ha kevés aktív dolgozó és fogyasztó van a gazdaságban? Mit érnek az államkötvényeik, ha alig van adóbevétel? Honnan lesz bevétele az ingatlanoknak (kik fizetnek majd bérleti díjat)? Az állami és a magánrendszer fő különbsége az elosztás elvi alapja: az állami rendszer szolidáris, a társadalom összetartásán alapul, míg a magánrendszer önérdekvezérelt, az egyének versengésén és egyezkedésén alapul. Ha nem muzsikál a gazdaság, nincs mit elosztani, akkor bizony mindkettő bajban lesz.

Félrevezető továbbá azt mondani, hogy a fiatalok létszámától függne az idősek ellátása. Tipikusan Európában ugyan egyre kevesebb a fiatal, viszont közöttük magas a munkanélküliség. Ha több fiatal lenne, azzal nem több járulékbevétel és több GDP képződne, hanem még magasabb lenne a munkanélküliség. A nyugdíjból élők életszínvonalát elsősorban az fogja meghatározni, hogy mennyi a társadalom által előállított javak (táplálék, ruházkodás, szolgáltatások, orvosi ellátás stb.) mennyisége, vagyis mekkora az a torta, amiből ilyen vagy olyan elosztással ők is kapnak szeleteket. Több fiataltól nem lesz több ennivaló, több ruha, és sokszor a különféle szolgáltatások szűkössége (ha manapság lehet ilyesmiről beszélni) sem a szolgáltatók munkaerőhiányára vezethető vissza.

Erre utal az a kitétel a cikkben, hogy ez legyen egy másik cikk témája. A munkaerő hiány miatti gazdasági és/vagy társadalmi összeomlás.

Abban tévedsz, hogy a fiatalok nem kellenek. Most egy gazdasági válság van, a fiatalok meg előbb-utóbb kapnak munkát. Pár éve még kvázi munkaerő hiány volt, ne az elmúlt öt évből indulj ki.

A másik dolog: mit csináljon az ötvenegykétéves ember, könyörgöm, nem mindenki Szeremley Huba. Rendszerváltáskor leverték rajta, hogy már nem huszonkét éves, biztos megrontotta a komenizmus. Kinyomták a jobban képzett fiatalok a melóhelyről, vagy összedőlt alatta. Az a pár nagymenő a generációban hogyismondjam nem mind "becsületes munkával" szerezte amije van - bár hálistennek vannak okos, tisztességes cégtulajdonosok is köztük, riszpekt a Kürti-féléknek, akiket a mindenkori gazdasági szabályozás kb. ott üt ahol ér. Aki alkalmazott maradt, az beszopta, aki építőipari vállalkozó, azt esetleg megették a körbetartozások és a bizonytalanságok, a munkamániás cégépítők egy része meg már alulról szagolja az ibolyát - RIP Géza a HRP-től, sztem nem az egyetlen, aki meg se érte e nyugdíjat. Mit tehetnének, ugyan mit, ha átlagos a képzettségük, soha nem vállalkoztak és ötvenen felül vannak? Ötleteket a szerkesztőségbe....

Azt hogy eddig mit nem tettek, azt hagyjuk - sokan inkább önsorsrontók is voltak, de most már kár hátrafele tekingetni.

Ennyi kellene alsó hangon egy példaházaspárnak havonta: //kiszamolo.hu/megoldas-ha-nem-keresel-eleget/

Most nyújtották be a tv javaslatot hogy egyelőre minden maradna ahogy eddig - omoljon a cucc valaki más fejére, és mással szemléltessék a kandeláberek nem rendeltetésszerű használatát majd.

Erre mondtam, hogy 45-50 évesen már Anapurna magasságú a dolog adott esetben. Ha most a havi háromkilós állásokat főleg két nyelven beszélő gépészmérnököknek adják, akkor én ugyan a két nyelvet még úgy is tudom teljesíteni, hogy 43 évesen tanulom meg az egyiket, de két gyerekkel és egy megélhetést nyújtó munkaviszonnyal nem tudom közgazdászból gépészmérnökké képezni magam, ráadásul bevallom, integrálszámítással a saját szakmámban is erősen hadilábon állok, mást csináltam húsz évig, de a saját szakmámban erősen elfogytak a havi három-háromötvenes melók, a másik korlátom meg hogy nem akarok ma már heti 7 napban 12 órákat dolgozni - nekem ne köszönjön csókolommal a gyerek csak hogy ne haljak éhen 75 évesen. Mondjuk magammal előhozakodni nem bölcs dolog adott esetben, nekem van megtakarításom, fejlődni is igyekszem, tudatosan is élek. De az Anapurnát - pl a gépészmérnöki diplomát - már nem tudom negyvenen túl megugrani én sem, ahogy az ötvenen felüli párom sem fog már diplomát szerezni, ha eddig nem tette. Ezért nem mindegy, hogy harmincévesen vagy ötvenévesen szembesülsz a hm, kihívásokkal.

_nem tudom közgazdászból gépészmérnökké képezni magam, ráadásul bevallom, integrálszámítással a saját szakmámban is erősen hadilábon állok_

Attól az egytől ne tarts, hogy mérnökként majd integrálnod kell. 🙂 Az egyetemen/főiskolán kell csak, a munkahelyen mindent (nem csak az integrált) valamilyen számítógépes kód számol, amire meg megtanítanak az első fél évben.

Mint szemlélet persze nagyon fontos, de van elképzelésed, mondjuk hogyan jön ki a hónap közben fenntartott, _változó_ szobahőmérsékletből végül a fűtésszámla, akkor az integrálást pipálhatod is. 🙂

Nem lehetne ezt az összeomlást valahogy konstruktívan csinálni?

Mondjuk úgy, hogy "az emberek" nem egymásnak esnek, és nem is az Országházat bontják le kézzel, hanem esetleg ráébrednek: jé, eddig _mi_ voltunk a haszonélvezői ennek a mostani kárnak, _mi_ éltük fel előre ezeket a javakat, és _mi_ választottuk újra és újra azokat, akik melegen tartották a fürdővizet, amiből oly nehéz lett volna időben kimászni.

Csusztatás az egész cikk. A nyugdíj megvonás lelki előkészítésének szócsöve.

Amig a kevesebb született fiatal nem kevesebb a munkahelyek számától, addig nem kevesebb a befizetés a nagy közösbe! Sőt, ha csökken a születettek száma, akkor kevesebb a munkanélküliség miatti segélyezettek száma is.

A nagy hitelfelvételek pénzei, nem csak a nyugdíjakra költődtek el. Pl. az angoloknál nem kell dolgozni, és akkor is annyi a segély egy angol számára, hogy mindene meg van, ami a magyarnak munkával sincs. Nem kell osztogatni, de az öregeket megbecsülni.

A két évtizede tartó és folytatódó munkanélküliség miatt rengeteg embernek kevés a munkaviszonya és a járulék befizetése, Így a nyugdíja is visszafogott, vagy semmilyen lesz. Nyugdíj fizetési kötelezettség a hosszú munkaviszonyú és folyamatos befizetőnek jár majd, akik létszáma csökkenő. Az meg befizetésre kerül cca 50 évnyi.

A grafikon elemzése kamú. Nagy a be nem festett terület, ami azt jelenti, hogy ott ma nem fizetnek nyugdíjt. Az életben lévők aránya a nyugdíjba menetel után nem növekedett látványosan. Én ezt látom.

A 1976- nak megfelelő területen belül sok az üres, mig azon kívül a növekedés nem jelentős.

Ki az a mi?

Tőlem vonták húszévekig a többiek gázár-támogatását, nem kaptam egy fillért sem. Bezzeg a fél ország.

Első gyerekemmel az első év után muter volt otthon, gombokért. Melóztam és fizettem - csak szja-ban a többszörösét mint anyám nagyszülői gyese, amivel egy évi egymillás bölcsődei hely szabadult fel, valaki másnak.

Nem kaptam hiteltámogatást, szocpolt, végtörlesztési hozzájárulást - viszont adóból -miegyébből fizethettem a többiekét. Nem én vettem igénybe adókedvezményt unit-linkedre.

Nem nyertem TÁMOP-pályázatot, államilag támogatott felnőttképzést, még csak közszolga se voltam, se minisztériumban se máshol. A kölykeim születése óta külföldi nyaralás vagy vásárlás nuku - itthon költjük amit még lehet költeni.

Még csak beteg se voltam, ha mégis, általában elmentem magánorvoshoz, amit vagy a cég fizetett vagy én, de nem akartam sorba állni pár nap szabi terhére, míg küldözgetnek innen oda.

Nem voltam sose munkanélküli, zember sem - de ha most azok lennénk, magasan szarnának a fejünkre.

Nem volt beleszólásom soha, milyen utakat és mennyiért építenek, miért költöttek szűkebb pátriám kicsi parkjára egy vihar után annyit, amiből állítólag a fél Tátrát lehetett volna erdősíteni, saját zsebből, adókedvezmény nélkül jótékonykodom, ha épp fussa, nyilván pályázat nélkül szigetelem a házat ha fussa, nincs plazmatévém, hitelre vett kocsim, kurvára nem látom, miféle habzsidőzsinek voltam én a részese húsz év alatt, ha meg a fejemhez vágja még egyszer valaki, hogy tetszettem volna húszévesen forradalmat csinálni, akkor megkérem, vágjon le egyedül, segítség nélkül egy csirkét. Na a forradalom számomra kb. ennyire gusztusos jelenség közelről.

Látom, sikerült megérteni a cikket. 🙂

Az ábra a KSH hivatalos adatait tartalmazza, lécci nekik mondd, hogy kamu az egész: http://www.ksh.hu/interaktiv_korfa

Ha egy kicsit megpróbálod értelmezni a grafikont, megérted, mit ábrázol. A be nem satírozott rész most feljebb van besatírozva, mert mostanra nyugdíjba mentek (eltelt 36 év ugyanis a két állapot között.)

Tudjuk, hogy a jövő nyugdíjasai félretett pénzének értéke nem csak az összeg nagyságától, hanem annak vásárlóértékétől is függ. Ez utóbbi pedig jövőbeli teljesítő-képességtől függ – de nem csak a mi országunkétól, hanem az EU-tól is. Továbbá ma már befektethet valaki külföldre is, ezzel téve még változatosabbá a majdani jövedelmek így is szédítően nagy kockázatait.

A jelenlegi és a magánrendszernek is megvannak az előre látható kockázatai, veszélyei, erről itt is többen hozzászóltak. Nem ilyen cikkek feladata lenne a milliók (csak féloldalas) felvilágosítása, figyelmeztetése, az ilyet – arányait tekintve - senki sem olvassa. Hanem a mindenkori kormányzatnak kellene harsogni, hirdetnie ezt éjjel-nappal. Akkor talán leesne a tantusz. Így sosem fog.

A kormányok mindenütt azt szeretik, hogy csak az utolsó pillanatban zúdítják a tömegek nyakába a sok sz-t, amit ők maguk és elődjeik termeltek évtizedek alatt. Legyen ez mindig meglepetés, előtte 5 perccel se szóljon csak az ellenkezőjéről a propaganda.

Nagyon fontosnak tartom megemlíteni, hogy kormányaink az elmúlt 10 évben ésszerű politika helyett őrültségeket műveltek sorozatban, többek közt inkább támogatták a lakásingatlan-építő maffiát (építőipar) és hitelben és hitellel kereskedő maffiákat, s így előre elköltették több millió ember jövőbeli jövedelmét hatalmas kamatterhekre.

Ennek is ALAPVETŐ szerepe van abban, hogy nem maradt semmi öngondoskodásra, mert a törlesztőrészek kifizetése utáni maradék már élni is kevés. Most meg azt kérni, hogy öngondoskodjon – ez sokakaban gyilkos indulatoskat ébresztene. Ti. eddig az hitte, az ingatlanával öngondoskodik. Most egyszerre csak azt üzenik: mással tegye ezután.

30 évig havi 50.000/fő, haha 😀 amellett hogy ez nagyon keveseknek adatik meg én épp azon vagyok hogy az összes megtakarításunkat elköltsem még az államcsőd előtt. Zárolt bankszámlában nem lehet ugyanis lakni. Ki az aki most tervezni mer 30 évre előre? Hát én nem!

Kiszámoló! Bocs!

Nem a KSH grafikonja, hanem az elemzés a kamu, ha úgy tetszik csusztatás.

A besatirozott rész mutatja a lakosságot most, a körvonal meg 1976-ban.

1976-ban 55 év volt a nyugdíj korhatár és a vonalat nézve, az e fölötti terület által mutatott népességnek fizettek nyugdíjat, úgy, hogy egész életében dolgozott a többség.

Jelenleg 65 év felett fizet a besatirozott által mutatott népesség részére. Ezek már nem rendelkeznek többségben egész aktív életet lefedő munkaviszonnyal.

Az 55 és a 65 év között lévő népesség elég jelentősnek látszik a grfikonon, akiknek ez évtől nem fizetnek. S csak 22500 Ft. segély adnak, ha nincs munkája. stb.

A rokkantak létszámát csökkentették. Egy részének így nyugdíj ohne. A korkedvezményeseket adó alá vonták. Szóval....

Végre, egy hozzád méltó cikk! Rögtön nem is ehhez szólok hozzá, bocsi.

Kiszámoló, szerintem sokan örülnének, ha írnál arról, hogy mi történik a Soltvadkert végelszámolása kapcsán. Mit tud az OBA és mit nem? Mit jelent, hogy 100 pénz van benne, amiből most 40-nek fogunk integetni? Mit tehet az OBA, ha egy nagyobb intézménnyel lesz baj, és már csak 60 pénz marad benne? Mit csináljon, akinek betéte van, és mit az, aki hitelt vett fel?

Mindamellett azzal egyetértek hogy a mai fiataloknak már nem lesz ilyen nyugdíja. De a jelenlegi gazdasági és politikai környezetben 1-2 évre előre sem lehet tisztán látni, nemhogy 30 évre előre. Esetleg ha földben vagy egyéb (többé-kevésbé) értékálló ingatlanban tartod, de ezek nem lehet 50.000-enként megvenni. Azazhogy de de azt hitelnek hívják.

Nem értem, mit nem értesz. 1976-ban 190 ezer gyerek született és 210 ezer 20 éves volt.

2012-ben csak 95 ezer gyerek született és csak 140 ezer 20 éves volt.

Ezzel szemben például a 85 éves nő majdnem 3× annyi van, mint volt 1976-ban.

Szerintem elég egyszerű értelmezni a grafikont és összevetni azzal, amit leírtam.

Sokkal kevesebb és egyre kevesebb gyerek tart el egyre több és idősebb nyugdíjast.

Azon gondolkoztam, mi történik, ha az egész egyensúly _végleg_ felborul - mint mikor az ejtőernyős sokáig erőlködik, kapálózik, de végül az ernyője fölé kerül -, az eltartottak döntő többségbe kerülnek, és aki még termelni képes, tényleg mind elmenekül (mert most még ne higgyétek, hogy mind). Gyakorlatilag egy területen élő népesség képtelen lesz gondoskodni önmagáról. Jön egy idegen hatalom, és átveszi a területet? Nekem ez tűnik a leglogikusabbnak. Gyorsabb és hihetőbb, mint hogy némi bunyó után még mindig önállóként észbe kapnak, és a felnövő nemzedék újjáépít a romokon.

(Elrugaszkodtam a cikktől, és azt sem gondolom, hogy a kiinduló feltételezésem már teljesült nálunk, de aki képzettebb a történelemből, írhatna valamit.)

Ja igen, a nyugdíjasok száma és az átlagnyugdíj mértékét pedig a Nyugdíjfolyósító honlapjáról szedtem, a legutolsó elérhető adatot írtam be.

Az összes segélyest is belevéve valami 86 ezer az átlagos folyósított nyugdíj, de ebbe már mindenki benne van.

Olvasd el ott.

De hát kértem én, hogy ki-ki megvédje magát egyénileg? 🙂

(A korrupciót, túlárazott közbeszerzést egyébként sem tekintem jóléti kiadásnak. Az bűncselekmény, más téma.)

Akkor is így gazdálkodó országban éltem, szavaztam, kerestem és költöttem, voltam vagy nem voltam civil szervezet/párt tagja, írtam/nem írtam cikkeket, ha semmit sem kaptam belőle térítésmentes felsőoktatáson kívül. Akkor is én vagyok a _mi_.

Miből gondolod, hogy a csirke egykori látványos levágásától most biztos jobb lenne? Azóta is kialakulhatott volna minden a mostanira. Én biztos nem mondanám aztat neked.

Írhatnék róla, de csak megijeszteném az embereket. 🙂

Amúgy az ötlet jó, lehet, hogy összeütök róla valamit. Köszi.

Jó neked, ha ezek szerint el tudsz tenni havonta 100.000-et nyugdíjra, valamint a gyerek tanítattására is 20-30000-et, ez mellett még esetleg élsz, nyaralsz, és kifizeted a napi kiadásokat....

Vidéken ez irreális álom, de szerintem Pesten is csak egy kis réteg engedheti ezt meg...

azt pedig, hogy így KELLENE csinálni, teljesen felesleges mondani...

Szerintem a korrupció jóléti kiadás - x, y, z és a többiek jólétére fizet az összes többi. Ezek a cuccok magánzsebekbe kerülve svájci bankszámlák, nagy ingatlanok, hajók, utazások, drága magániskola, ékszerek, neadjisten prostik lesznek belőlük, csak ritkán olyasmi, ami visszacsorog értékként a társadalomba, mint pár milliárdos ösztöndíj-alapítványa meg hasonlók. Ők a kisebbség, a legtöbben szépen elcsorgatják, nyilván egy részét nem is itthon. Sajnos nem befektetés, hanem magánfogyasztás lesz belőlük.

A csirke látványos levágásáról: nos az csak addig mutat utat, hogy ki _ne_ kerüljön hatalomra. A felelős gondolkodók és cselekvők ettől még nem nagyon látszanak - az idióták elzavarása csak a fele. A másik fele a fejekben lévő zavar - fiatal, intelligens, jól képzett távoli ismerős is megdöbbentett, mikor kiderült, szerinte a good government az hasonlít Mari néni kívánságműsorára a rádióban, csak össze kell gyűjteni, mit és hogy szeretnénk és a helyes módszerekkel megvalósítani. Sikítottam.

A másik bajom, és ezzel ugye egy pénzügyes nem foglalkoz, hogy mennyire van valójában a pénzvilág és a reálgazdaság-reáligények szektora elszakadva egymástól, vagy mint a görögöknél, mennyire érdemes erőltetni hogy fizessenek vissza mindent, mire képesek valójában, mert Ceau Romániája fizetett mint a katonatiszt, csak épp érdemes-e ezen az áron. Miért foglalkozunk egy rakás marhasággal miközben tele vagyunk ellátatlan időssel, beteggel, elhanyagolt gyerekkel? Matolcsy unortodoxiája rémregény, de a végtelen növekedés mítosza is az valahol. A demográfiában már megbukott.

http://www.napi.hu/nemzetkozi_gazdasag/a_nyugdijkorhatar_80_evre_nohet.521257.html

hát ennek se látom sok értelmét - 10 nyolcvanévesből kb. kettő-három alkalmas még valamire felelősséggel, de még mindent bíró nagyapám se vállalt már akkor egész napos napszámot.

„Sőt, ha csökken a születettek száma, akkor kevesebb a munkanélküliség miatti segélyezettek száma is.”

Ember, míg egy újszülött eljut a munkaképes korig, azt az időszakot csak úgy most átugrod?

„Pl. az angoloknál nem kell dolgozni, és akkor is annyi a segély egy angol számára, hogy mindene meg van, ami a magyarnak munkával sincs.”

És szerinted ez a rendszer (ha igaz) meddig tartható fenn?

sztem a népek azt nem érzik, hogy egyéni kitörés olyan helyzetekben is létezik, amikor _tömeges megoldás_ nem áll rendelkezésre - a nyugdíj is ilyen meg a "találjunk jó állást húsz százalékos munkanélküliség mellett" is.

Ma állítólag 3,8millió ember dolgozik Magyarországon. Amig 3,8 millió aktív korú ember lesz, addig mindig meg lesz a nagy kasszába befizető. Nem tudom, hogy a születési tendencia szerint alá megyünk-e a fenti számnak. Ha nem, akkor semmi változás nincs a befizetők számában.

Nyugdíj korú létszáma, meg hiába nő, ha nem kell nekik fizetni. Mert nyugdíj jogosult is, csak a 3,8 millió tud lenni. Aki nincs ebben, annak nem jár nyugdíj, mert nincs munkaviszonya.

Ezért nem igaz, hogy egyre kevesebb tart el többet, s ezért csökkenteni vagy elvenni kell a nyugdíjakat, azoktól, akik dolgoztak és befizettek.

Azon pénzekhez kell nyulni, amelyek zsebre, kocsmákba stb. mennek.

A probléma meg átmeneti, mert most a Ratkóra hivatkozunk. Ezt követően meg, ahogy írtad csak 95 ezer született. Nem is lesz nyugdíjas.

Azért bonyolultabb a rendszer, mert abból a 3,8 millióból egy csomó közszolga van, meg minimálbéres, azaz tőlük effektíve befizetést nem látsz, azaz az állam az egyik zsebéből rak át a másik zsebébe, tényleges pénz nem kerül sehova. A feketegazdaság bevételét még megsaccolni sem tudják, 2000 milliárd forintig bármilyen összeget el tudnak képzelni ilyen-olyan szakemberek.

Amúgy tavaly nem született még 90 ezer gyermek sem, és csak jelzem, hogy az újra aktív kivándorlási hullám sem tesz jót a nyugdíjkasszának.

Érdemes azon gondolkodni:"az életben lvők száma az utóbbi időben nem emelkedett látványosa"

Várhatóan látványosan csökkeni fog, ha többek között az egészségügyre egyre kevesebb pénz jut.

Fel kellene már ébredni: nem a megszorítások a megoldás, hanem a bevételek növelése.

A nyugdíjakat soha nem fedezte a járulék.Mindíg szükséges volt a költségvetésből kiegészíteni.

De most ha nincs a kasszában elég pénz akkor a kormány nem tud kiegészíteni.

Jó megoldásnak látszik, pénzügyi korlátokkal pusztítani az egészségügy hatékonyságát - jótékony hatása hamarosan érezhető lesz a nyugdíjasok számának csökkennésében.

Nem kapcsolodik szorosan a temahoz, de sokszor felvetodik, igy kikivankozik belolem: mikor a dolgozni kulfoldre "tantorgo" emberekrol lenezoen beszelunk, gondoljuk arra, hogy - habar nem itt fizeti be az adot - a nem is kis jovedelmet sok esetben hazahozza es otthon kolti el, fekteti be. Ez nem igaz, azokra, akik vegleg kitelepulnek, de statisztikai teny, hogy a legtobb kint dolgozo hazaviszi a penzet, illetve a kitelepulni akarok jelentos %-a vissza koltozik 20-25 even belul. Egy rokonom egy komoly vagyont fog par even belul Magyarorszagra szallitani, mert nyugdijaskent hazakoltozik es otthon vesz ingatlan(oka)t, stb. Ot mar nem erinti a mai helyzet otthon, megvan a tokeje...es honvagya van.

Vissza terve a kiindulo gondolathoz - a kormany is szerintem erre apellal, mikor azt hangsulyozza, hogy el lehet menni. Nemreg olvastam, hogy a roman kormany aggodik, hogy jelentos bevetel kiesese szarmazik a foleg spanyolban dolgozo emberei munkanelkulisegebol, netalan hazakullogasabol. Hivatalosan meg is becsultek az euro milliardokat, amitol e miatt elesik az orszag. Ugyanis a kulfoldon megkeresett euro nagy reszet Romaniaban koltottek el a delikvensek, ami mar a makrogazdasagban is megmutatkozott.

Nem mondom, hogy ez a jarhato ut vagy ez segiti ki az orszagot, de azert kivancsi lennek, hogy hany euro es dollar ballag haza evente...?

Ma olvastam a zindexen, hogy példa nélküli módon, májusban több cég ellen indult felszámolási eljárás, mint amennyit alapítottak. This is the beginning of the end. A vég megkezdôdött. Megoldás? Passz. A gazdaság a stagnálás után megkezdte a lejtôn való legurulást. Nagyon nagy erôk kellenek majd ennek a folyamatnak a megállítására, utána visszafordítására.

Sok sikert nekünk!

http://index.hu/gazdasag/magyar/2012/06/04/tomegevel_mennek_tonkre_a_cegek/

" Az évtizedeken át tartó felelőtlenül nagyvonalú szociális juttatások okozták az európai államok adósságválságát és a déli államok csődjét, illetve csődközeli állapotát. Ezért ne gondoljuk azt, hogy az elmúlt 40-50 év rendszere fennmaradhat a továbbiakban is "

Ezt honnan vette ?

Mert ugye ha az alap rossz , akkor a rá épülő minden is az .

Mikor vettek fel hitelt bármilyen szociális juttatásra ?

Csak kérdem , mert ugye a Bősi erőmű építésére majd bontására , a sztrádákra , azoknak kapurendszerére majd bontására , majd matrica olvasókra , 4-es metró , völgyhíd . . . .igen .

De nem kéne keverni , korházépítésre , nyugdíjra egyebekre .

És ugye innentől csak a szart lapátplja . . .

Egyetértek a cikkel, de egy picit pontosítanék. Az infláció=hozam közelítés jól hangzik, de hosszú távon nagyon torzít. Pl. a mostani prémium államkötvények infláció 4%-ot hoznak, az ugyebár 4%-os reál hozam, 30 év alatt az kamatos kamattal több mint 3-szoros pénz reál értéken. Nyilván nem fogunk mindig 4%-ot kapni, de még ha csak 2%-os reál kamattal számolunk 30 évre, az is 1.8-szoros pénz.

A post nagyon jo, csak egy komment.

Nemetorszag allamadossaga GDP aranyosan 80-81% koruli. Ellenben az allampapirjait el tudja adni 1,17-1,19%-on, mikozben az euroovezeti inflacio most mar 3%. MInel tobb hitelt vesz fel, annal konnyebben kinovi a komplett hitelallomanyat:) Igy azert lehet finanszirozni a nyugdijjakat. Skandinavianak sem okoz gondot a nyugdijjrendszere, igaz ott nem kormanyzati cel a nyugdijjak realertekenek mindenkor es mindenen keresztuli megorzese. Meg ha jol tudom Hollandianak sincsenek problemai a korfaval..

TEhat ezt a kerdest meg lehet oldani kulfoldre koltozessel is:)

nagyon jo cikk...

kar hogy a manyup bedaralasanal erre nem gondoltak, hiaba na, azert nem bufes picsakat kellene ilyen posztokra rakni

amugy pontositanek...

a tokejovedelmes es az ingatlanfedezetes is az aktivaktol fugg, ha nincsen penzuk akkor nem lesz penzuk lakasra sem, es a tokejovedelem is valoszinuleg cegekben reszvenyvetellel valosult volna meg, na annak is egy TERMELO ceg az alapja, annak meg a fogyasztas, vagy a melos, ha ezek nincsenek hiaba van az embernek MOL reszvenye 🙂

ez is egy olyan tenyezo ami a szakadek fele rohano szekeret meg jobban megloki...

hiaba na be kellene vallani hogy -mint mas valahol mondta- vagy a 80 eves szanatoriumi ellatasara van penz vagy a 8 eves szemuvegere es akkor el kellene donteni mi a fontosabb

amugy en a mostani nyugdijhoz annyit tennek hozza, hogy aposnak kb 20% -al tobb a nyugdija mint asszonynak viszont asszony a jovendo generaciot tanitja tanarkent, mig apos a mai rendszerben talan arufeltoltest tudna megcsinalni

hat ennyire fontos a fiatalok tanitasa, meg a kovetkezo generacio... ne csodalkozzunk, hogy tanarnak es tanitonak vagy a hobbitanarok mennek vagy a legalja...

el kellene itt is donteni hogy mi a fontos, mert szerintem nem jo poen a jovo tanitasat felaldozni...

Nem indulhatna el esetleg kicsi hazánk ezen az úton:

//kiszamolo.hu/gondoskodo-allam-kontra-piacgazdasag-magyarorszag-vs-szlovakia/

Prémium állampapír létezik kb. 2 éve. Inflációkövető bankbetét kb. 4 éve.

Előtte hosszú távon se a bankbetét, se az állampapír nem hozta még az inflációt sem. Ennek utána lehet nézni, írni is akarok róla.

Úgyhogy nem olyan elszállt dolog egyenlővé tenni az inflációt az elérhető kamattal, különösen ha a 16%-os adóval is számolsz.

KEdves csevely,

Minden évben hitelt veszünk fel a szociális juttatásokra, amikor az állam többet költ, mint ami a bevétele. Ez az elmúlt 30 évben MINDIG így volt, nemegyszer 4-6%-kal többet költött az állam a szociális juttatások miatt, mint amennyit keresett.

Bokros után volt pár év, amikor ez kicsit helyrebillent, aztán megint jöttek a politikusok és elszúrtak mindent.

Jó ötlet az öngondoskodás, nekem sincs jobb.

Egyetlen aprócska gond van vele: nehéz évtizedekre előre tervezni egy befektetést úgy, hogy "garantáltan" megtartsa értékét. Persze a csilliárdos az ember, és kellő volumenben, kellően diverzifikálni tudja a befektetéseit, akkor sanszos, hogy még viharos időkben is pénzénél marad (válság, háború, vagy csak az aktuális vadbarom elbőgi magát, hogy "reális veszély az államcsőd").

Átlagos (átlag közeli) lehetőségekkel bíró ember számára sokkal bizonytalanabb, hogy x évtized múlva mennyit is fog érni az addigi gyűjtögetése.

Persze ez nem jelenti azt, hogy ne is próbáljunk öngondoskodni, csak azt a trivialitást, hogy gazdagnak lenni érdemes.

Kiszámoló:

Ezt szépen leírtad, csak egyetlen baj van ezzel az egésszel, az öngondoskodás.

A mai magyarországi helyzetben az aktív korú népesség talán 10-15%-a keres annyit, hogy megfelelően öngondoskodjon nyugdíjas éveire.

A magán nyugdíjpénztári rendszerrel meg az az alapvető probléma, hogy jön egy válság ( mint ahogy jött is) és huss, hosszú évekre elviszi a megtakarítás érdemi részét. Azok, akik éppen egy ilyen hullámvölgyben mennek nyugdíjba, cseszhetik a manyupos befizetéseik után járó nyugdíjrészt.

De igazából nem is ezt akartam mondani, hanem egy másik dologra hívnám fel a figyelmed, amivel kapcsolatban linkelted is a saját írásod:

//kiszamolo.hu/megoldas-ha-nem-keresel-eleget/

Ebben ezt számoltad ki:

"Megélhetéssel együtt 475 ezer Ft bevétel kell havonta."

(2 gyermekes házaspár esete)

Na akkor nézzük meg, hogy, bérkalkulátor szerint ez 2012-ben - egyforma fizukat feltételezve - kb. 340 ezer bruttó fizetést jelent.

A mai KSH átlagfizu az országban ennél kb. 110-120 ezer forinttal kevesebb.

Azt hiszem, könnyen belátható, hogy tömegek számára 340 ezres fizetés csak álom, de inkább mást mondok:

egyszerűen képtelenség.

Persze egy-egy egyén elérheti azzal, hogy többet, jobban teljesít az átlaghoz képest, de ennek egész egyszerűen makrogazdasági korlátai vannak a tömegek számára.

Az egyik ilyen és talán legnagyobb makrogazdasági korlát az egy főre jutó GDP.

Az egy főre jutó magyar GDP 2011-ben 10115 EUR, vagyis mondjuk 300 forintos euróval számolva az havi lebontásban kb. 253 ezer forint.

Vagyis egy 4 tagú családra kb. 1 millió forint jut havonta.

Ebből a GDP-ből képtelenség 780 ezres bruttó fizetést adni a két szülőnek összesen!!!!!!

Én ezt értem, de a problémáról írtam és nem arról, hogyan tud mindenki eltenni ennyit.

OFF

"Értesítést kérek a hozzászólásokról az elsődleges e-mail címemre" - A checkboxból a pipa kivétele miatti hozzászólás (üresen nem engedi).

ON