Megjelent a legújabb amerikai Bézs-könyv, a FED időszakos helyzetelemzése az amerikai gazdaságról. Ebben leírják, hogy bár a gazdaság nagyot élénkült a lezárás feloldása után, még mindig messze elmarad a tavalyi állapothoz képest és nagy a bizonytalanság.

Az American Airlines, a bevételeinek 80%-os visszaesése miatt újabb 30%-os leépítést jelentett be, ez 25 ezer munkavállalót jelent. A United 36 ezer fős leépítést jelentett be.

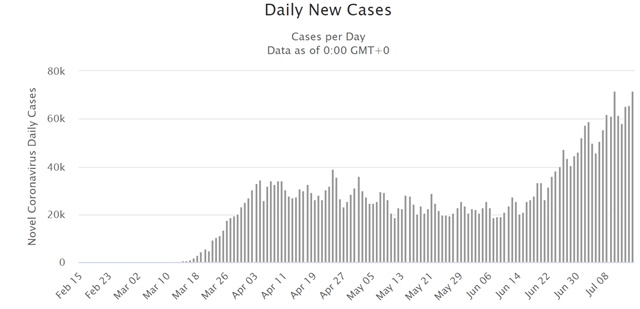

Az Egyesült Államokban a tavaszi járvány csúcsértékének közel két és félszeresére nőtt a fertőzöttek száma és úgy tűnik, dinamikusan emelkedik tovább az új fertőzöttek száma.

Ennek hatására több déli államban bejelentették, hogy az oktatási intézmények online fognak csak üzemelni. Ez azért rossz hír, mert akkor valakinek otthon kell maradni a gyerekekkel, ami erősen visszaveti a termelést és áttételesen a fogyasztást is. Amíg a gyerekek otthon vannak, csak álom marad a gazdaság normális működése.

Több államban újra bezáratták az éttermeket és egyéb közösségi helyeket is, ez pedig azt eredményezheti, hogy a munkanélküliség csökkenése megállhat vagy akár meg is fordulhat a trend újra.

Mindezek ellenére a tőzsde tovább menetel, hála a FED pénznyomtatásának. Minél nagyobb a probléma, annál inkább beavatkozik a FED, annál jobban mennek fel a tőzsdék. Újra a minél rosszabb hír lett a jó hír a tőzsdék szempontjából.

A FED közölte, hogy nem fogja emelni a nulla százalékos alapkamatot, amíg az infláció nem megy 2% fölé, várhatóan 2022 végéig marad a nullás alapkamat. Sok kötvényes reménykedik a negatív alapkamatban (ami van Európában és Japánban is több éve), de tanulmányok sora azt mutatja, hogy több a kára, mint a haszna, ezért várhatóan nem fogja meglépni ezt a FED, a kötvényesek nagy bánatára. (Ha csökken a kamat, a meglévő kötvények értéke feljebb megy. Ezért örülnének a kötvényesek a további csökkentésnek.)

Az idei év (ahogy általában minden év, amikor gazdasági visszaesés van vagy várható) nem a bankok éve. A három amerikai nagybank is elég csalódást keltő adatokat adott közzé a második negyedéves teljesítményéről, így tovább esett az árfolyamuk.

Azonban fontos tudni a bankokról, hogy az üzletük természete szerint a várható veszteségeikre (jellemzően bedőlt hitelek miatti veszteségek) előre szoktak tartalékolni, így nem a második negyedév volt ennyire rossz, hanem a várható veszteségek nagy részére most tették félre a pénzt.

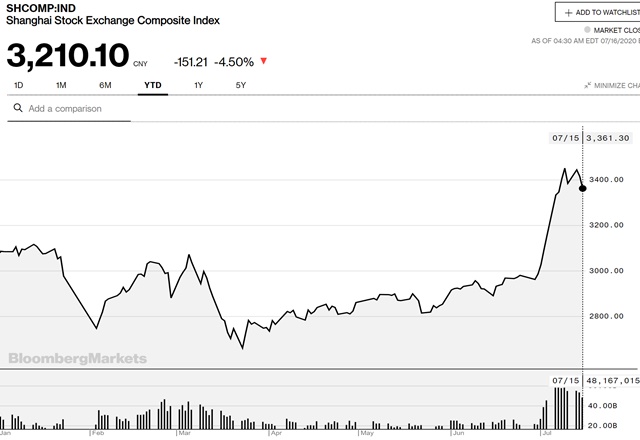

Anglia sem látott ekkora gazdasági visszaesést az elmúlt 300 évben, ahogy Japánnak sem legrózsásabbak a kilátásai. De hogy legyen jó hír is, állítólag a kínai gazdaság 3,5%-os növekedést tudott kimutatni egy év alatt a második negyedévben, ami ha igaz, nagyon jó hír. (Némileg árnyalja a képet, hogy még soha nem tért el 0,25 százalékpontnál jobban a kínai GDP adat az előzetes, a Központi Bizottság által előirányzott értéktől, ami legalábbis kérdéseket vet fel az adatok valódiságával kapcsolatban.)

A jó hír hatására kilőtt a kínai tőzsdeindex.

A tőzsdéken kitört a villanyautó-őrület, nem csak a szinte mindenki által ismert Tesla, de az olyan még kisebb gyártók árfolyama is hasonló vagy még nagyobb mértékben kilőtt, mint a Nikola, Nio, de még a kínai BYD árfolyama is duplájára nőtt.

A Nikola árfolyama több, mint négyszeresére nőtt, annak ellenére, hogy jövőre akarja csak elkezdeni a járművek kiszállítását és a tőzsdére is az úgynevezett "reverse merger" trükkel lépett be, amit általában akkor szoktak eljátszani a cégek, ha meg akarják úszni az első kibocsátással járó teljes átvilágítást és valódi cégértékelést.

Mindezek a tények semennyire nem zavarják a befektetőket, a Nikola már most közel 20 milliárd dollárt ér.

Újabb koronavírus elleni oltóanyagról jött a bejelentés, miszerint 45 fiatalemberen eddig sikeresen tesztelték és elkezdik a rendes, tömeges tesztelést is. Pár ilyet már hallottunk, de a jó hír az, sokan sietnek piacra dobni a megfelelő védőoltást. Amiből baj lehet, az a sietség. Most mindenki első akar lenni, de ez komoly következményekkel is járhat. Jó lenne, ha meglenne az oltás hónapokon belül, de sajnos ez nem ennyire egyszerű. Egy oltás biztonságát és hatékonyságát hosszú hónapok bebizonyítani, ez akkor is így van, ha eredményt szeretnénk, de azonnal.

Ennyi történt mostanában a világban.

A tozsdet nem csak a FED tolja, hanem a "manipulativ" johirek az oltasrol. Neh az az erzesem, hogy ezeket a hireket nem veletlenul szivarogtatjak, vagy publikalnak a nagy semmirol sikerstoryt.

A Modernas storyba mindenki vmi uj studyt lat, pedig ez a Phase 1 final studyja. Interim study volt majusban, mostanra validaltak es megjelent a vegleges verzio. Az hogy van ellenanyag az szep, csak nem tudjuk hogy ez hatasos e es meddig hatasos. Es milyen aranyban vannak "ellenanyagok", amik kesobb nem vedenek, hanem sullyosbitjak a betegseget.

A tozsden meg azt arazzak, hogy Oktoberre mar mindenki beoltva fog a Bahamakra utazni. Atlagember jo ha 2021 vegere vagy 2022 hozzajut es mar az is rendkivuli eredmeny lenne!

Faucci mondta, hogy kb. 100 oltoanyag van Phase3 kozelben es jo ha ebbol 2 mukodni fog, talan. Kiancsi leszek mi lesz ha ez leesik majd az embereknek. Isten(FED) penze is keves lesz.

Remelem legalabb arra jo lesz, hogy azt a müveletlen tökfej Trump-ot levaltjak.

@csizkek

Nem tudom honnan vetted az infót a vakcinákkal kapcsolatban, de jelenleg ez a helyzet: pillanatynilag 11 oltás van 2-es fázisban, míg 3 a 3-as fázisban. Ezt folyamatosan frissítik, az összes releváns vakcinát összegyűjtötték:

nytimes.com/interactive/2020/science/coronavirus-vaccine-tracker.html

@husz-janos-puszita

A demokraták jelöltje az igazi főnyeremény. Igazi győzelem volt, mikor kiütötte a másik komcsit.

@gauchos igazad van. Visszaneztem Fauci mindig azt mondta multiple vaccine candidates es talan 1 befut ev vegere, jovo ev elejere. Szal a 100/2 az megragadt a fejemben vhonnan, mint altalanos vakcina sikeresseg vagy hasonlo. Akkor ez felejtos.

A NYTimes cikk a korrekt ide.

Sorry!

Mitol nott volna a gazdasag Kinaban, ha egy csomo helyen meg q2-ben is zarva volt minden, meg kvazi pekinget is lezartak, es nem utaztak az emberek. A q1-es -6 szazalek is baromira kamu szerintem. Ha nem gyartottak 6 hetig, februarban 90 szazalekkal csokkent a szemelyauto regisztracio, akkor hogyan johet ez ki???

Bálint, ezek felettébb jó kérdések. 🙂

Off topic!

Utóbbi hetekben a raiffeisen elkezdett keményen lehúzni. Először a fundamentás moratóriumos hitelbe betörlesztésnél (ahol az előtörlesztésnél kifejezetten kértem a további moratóriumot) lehúzta a törleszőtészleteket a beérkezett fundamentából az előtörlesztés helyett. Panasz folyamatban.

Prémium Gold 2.0-nál első 4 kp felvétel saját atm-ből ingyenes korlátlan összegre (már amennyi az automatában van), ehhez képest egy 200eFt-os kp felvételre saját atm-nél beterhelt 2300ft-os díjat. Panasz folyamatban.

Mindkét esetben a telefonos ügyintézők látták, hogy jogtalan és ezért meg is írták a panaszt. Remélem több ilyen nem fordul elő, de javaslom hogy aki Raiffeisennél bankol az nézze át a számlatörténetét, mert maguktól nehezen fogják észrevenni...

@matetoth

Bidenben sok a lehetőség. Ahogy el tudja felejteni, hogy milyen pozícióért is indul, vagy melyik nő is a felesége és melyik a testvére a két mellette álló közül, ugyanúgy bármilyen gazdasági elképzeléssel is ébredhet bármelyik reggel.

Mindenféle módon "próbálja" felpörgetni a gazdaságot a kormányzat itthon is.

Azt nem értem, hogy a szabályalkotó miért nem veszi észre, hogy ha beszüntetné a MÁP+ és PMÁP forgalmazását, könnyen lehet, hogy sokan elkezdenének költeni, mivel semmi kamatot nem kapnak a forintjukra az emberek sehol.

Azért havonta majdnem 100mrd Ft megy ezekbe a prémium kamatot fizető állampapírokba.

De most ennek melyik a munka része? Valaki olvas egy hírt, dönt és rátol a villanyautókra egy összeget? Nem lehetne inkább ebből a rengeteg pénzből valami kézzelfogható ,használható dolgot létrehozni? Vagy annyira kényszeres ez a kavarás, hogy kell csinálni? Az önképző kőrök és szószólóik meg ezt tűzik ki célnak "legyél sikeres befektető". A helyzet abszurditása minősíti a tevékenységet.

@kl Azon kívül, hogy Biden demens, nagyon "ciki" az ahogy szagolgatja a nőket és kislányokat. Ha sikerül elkerülnie a vitát, az nagyot dobhat az esélyein, de nagyon képlékeny az egész.

Biden? Egy öregember, egy bácsika. Komolyan nem hiszem el, hogy az USA ennyit tud felmutatni az utóbbi években. Én értem hogy a vastag pénztárcájából fényesre húzott mosolyával nagyon kedves és megnyerő, de azért sztem 65-70+ -san már nem kellene engedni ilyen pozicióba embereket.

....bár ha így haladunk lassan 70-75 lesz a nygdjkorhatár.. 🙂 🙂

SZóval visszavonom az egészet..

😀

@KL

Ezen nagyot röhögtem, lopom 😀

@Nyomd a gáz!

Nem szeretnélek elkeseríteni, de én az olvasmányaim alapján azt gondolom, hogy az első panaszodat elfogják utasítani. 🙁 (Én ettől még neked szúrkolok 🙂 , csak azért írom, hogy erre a lehetőségre is készülj fel.) A portfolion.hu oldalon volt erről cikk korábban. Megkerestem neked: portfolio.hu/bank/20200401/elkepeszto-trukkok-a-torlesztesi-moratoriummal-olvasoink-kerdeseire-valaszolunk-423298

Azt hiszem ez a lényeg a cikkben:

„Ha a pénztartozás teljesítéseként fizetett összeg az egész tartozás kiegyenlítésére nem elegendő, azt - ha a jogosult eltérően nem rendelkezett, és egyértelmű szándéka sem ismerhető fel - elsősorban a költségekre, majd a kamatokra és végül a főtartozásra kell elszámolni.”

Én is gondolkodtam a moratóriumon, de a számításim után végül úgy láttam nekem nem éri meg.

Szia Miklós,

Kissé off topic ez a hozzászólás, szeretnék pár általános kérdést feltenni, amit talán ebben a cikkben megtehetek, amik a következők:

Pénznyomtatás: ha pénzt nyomtat a jegybank akkor államadósságot növel, azaz tartozást kreál? Nem egyértelmű, mivel az ingyen pénzt nem kéri vissza sem a lakássogtól, sem a vállalatoktól. Vagy a kettőnek nincs köze egymáshoz és pusztán csak a pénz mennyiségét növeli a gazdaságban amivel higítja azt, amivel inflációt generál, amivel a pénz értékét csökkenti? Vagy igen is és nem is, ez esetben el tudnád kérlek magyarázni?

Államdósság: Hogy tehetik meg, hogy nincs szabályozó szint és akár több száz százalékos tartozást is összehozhatnak az egyes országok, mikor a IMF nyilatkozik olyat Görögország esetében hogy például a 170% már az a szint ami visszafizethetetlen? Akkor hogy fogja Japán stb visszafizetni?

Folyt. köv.

Ebben a gazdasági környezetben tudom sehogy, de hogy lehet hogy ezt egyáltalán megengedni? És mikor jön szóba az államcsőd esete? Az ezek szerint csak akkkor fordul elő mikor már az adósságok kamatát sem tudják visszafizetni és ezzel egy visszafordíthatatlan pénzügyi csődöt hoznak létre?

Ha egy állam az IMF-hez fordul segítségért mint ahogy azt mi is tettük, ők honnan / miből adnak pénzt bárkinek is? Ahogy egy nem régi cikkedben olvastam igen sok ország fordult hozzájuk segítségért az elmúlt hónapokban, sok milliárd eurós mentőcsomagokért. Őket ki számoltatja el, hogy na most már ennyi segítség a világnak elég volt, nincs több, elfogyott mert mi is csődbe megyünk? Vagy megállítsák a segítségeket azért, hogy ellenpéldát is mutassanak (sajnos)?

Köszönöm a segítséget és további jó blog-olást kívánok, nagyon jók a cikkek, így tovább!

@maverick

Ismerősömnek segítettem lezárni végleg a hitelkártya + áruhitel + számla kombóját.

Az elszámolás összesítésénél kiderült, hogy amikor a moratóriummal élve nem fizette az áruhitel törlesztőjét, a törlesztő összegét elkezdték ráterhelni a hitelkártyájára a hitelkártya hitelkeretének összegéig (erre hivatkozott az ügyintéző, hogy csak addig ment volna...). Ami azt jelentette, hogy a moratórium után keletkezett hitelkártya tartozás lett belőle, ami kamatozik és fizetni kell, ráadásul magasabb a kamata, mint az áruhitelnek.

Szóval a moratórium miatt be nem fizetett 2x10k huf áruhitel, az 20k terhelés lett a hitelkártyán.

Nem tudom jogilag ez megáll-e, de hogy hatalmas szemétség, az biztos.

Btw a cetelem volt tettes, de azóta mindent megszüntetünk ott neki.

Hányan fognak tönkremenni, akik nem veszik ezt észre?

Az amerikai júliusi "víruskitörésről" annyit, hogy Május 11 és Június 11 között még átlagosan napi 300 ezer tesztet végeztek el az USA-ban míg Június 22-től Július 16ig átlagosan napi 800 ezret. Ez bőven megmagyarázza a talált napi fertőzőttek duplájára emelkedését. Tehát ha van is egy új kitörés akkor azt a számokból még nem látjuk hanem az még csak most jön.

Árpi, be van linkelve a cikk az előző cikkben, hogy mennyivel nőtt a tesztelés és mennyivel a fertőzöttség. Nem a tesztelés miatt van több beteg.

@okosban-megoldjuk

Bár érteni vélem, hogy zsigeri szinten mire gondolsz, azért azt érdemes figyelembe venni, hogy kb minden, a vilagot jobbá tevő termék befektetésből született. Hiába találnám fel otthon a rák ellenszerét, ha nem lennének kockázatot is felvállalni hajlandó szabad tőkével rendelkező emberek (értsd befektetők)még mindig pattintott kővel törnénk fel a kókuszdiót. A tőzsde pláne manapság valóban egy mihaszna bolondokházának tűnik, de ettől még a tőke koncentrálásában, hozzáférhetőségének és likviditásának megteremtésében nélkülözhetetlen szerepe van. A villanyautó hisztéria valóban elképesztő, de példának szerintem pont nem jó, hisz ha valahol, akkor itt most elképesztő innováció zajlik a befektetők pénzéből (hisz nyereség még nincs) elég ha csak az akutevhmikára, önvezetésre, ráépülő töltő és napelem fejlesztésekre gondolni. Temérdek új munkahely, és esély a bolygónak.

OFF: (paypal váltás) sikerült mostanában valakinek kikapcsolnia, hogy a PayPal lehúzós árfolyamon forintot váltson? 30 perce keresem a beállítást a Kiszámolón található cikkek szerint. Lassan arra gondoltam, hogy a Versenyhivatalhoz vagy a Fogyasztóvédelemhez lehetne egy bejelentést tenni ellenük. Grrrrr. (persze lehet hogy én nézek be valamit)

Off-topic: elég ellentétes élmények értek mialatt beszélgettem két ingatlanügynökkel (persze, külön-külön)

1. Eléggé pang a piac, mert az autóipari cégek csökkentett munkaidőben dolgoznak, és a csökkentett fizetésekre a bankok vonakodnak hitelt adni.

2. Pörög a piac, alig győzik az ügynökök feltölteni az adatbázist, mert akkora a kereslet, hogy pikk-pakk kiürül a lista.

@gaborr

Ha ezt meglépné az állam, jól tökön szúrná magát, főleg most, amikor idén brutál hiány lesz.

Ahhoz, hogy ezt megtegyék, felelős gazdálkodás kellett volna, amire egyik kormány sem volt hajlandó.

Felelős: kevesebbet költ, mint amennyi bevétele van, azaz többletes büdzsét készít, hogy ne csak PR szinten, hanem a gyakorlatban is csökkenjen, majd elfogyjon az államadósság.

Évente több, mint 1000 milliárs Ft megy ki az abkakon csak kamatra.

Megjegyzem, hogy a KSH féle infláció és jelentősen begyengített Ft mellett már pont nem versenyképes sem a MÁP+, sem a PMÁP.

Az USA-ban mindenki a vakcinatol varja a megoldast (minden ilyen hirre egybol mozog felfele a tozsde), csak arra nem gondolnak sokan, hogy egy orszagban ahol a maszkviselesre sem lehet eszervekkel ravenni az emberek egy jelentos reszet, ott beoltatni sem fogjak magukat. Oltas-ellennesbol pedig joval tobb lesz, mint maszk-ellenesbol. Ha esetleg rajuk lesz kenyszeritve, akkor napokon belul langolni fog az orszag.

Kapcsolodo: youtube.com/watch?v=3Q3PSISAZL8

A no megmagyarazza, hogy a maszk viselese miatt belelegezne a sajat maga altal kilelegzett szen-monoxidot (!!!), es ez nem egeszseges. Meg ha lesz is vakcina, egy ilyennek hogy adod be?

+1 ahhoz, hogy Biden gaz, es szerintem is gaz, hogy a ket leghulyebb haju amerikai oregember versenyez az elnoki cimert. Parokaban, porcelanbol ujraepitett mufogakkal, barnitokremes borrel, felhulyen. Ime az amerikai alom. Bident mar Obama is kituntette, hogy ne haljon meg szomoruan, akkor meg nem sejtetve, hogy meg 30 ev karrier es legalabb ket elnoki terminus var az oregre.

Eddig azt hittem, hogy csak a szovjetunio Kozponti Bizottsagaban volt meno, hogy mindenki kb. hetven eves, de ugy latszik, hogy ez valami termeszeti torveny, hogy a hanyatlas evei elott mindent eluralnak a "nagy oregek".

Nincs olyan ETF, ami ezeket a hype-olt elektromos autós cégeket shortolja? 🙂 Tök jó lenne, "Short The Hype" ETF, lehetne kicsiben is beszállni ugye.

Vagy mondjuk egy valódi menedzselt hedge fund, ami csinálna is valamit, pl. opciós stratégiákkal shortolna, megbízhatóan és ésszel, kockázatot menedzselve.

Egy profinak egyszerű stratégiákra gondolok, pl. amikor a TododMelyik részvény hatalmas volatilitással (short squeeze) eszetlen magasságokba emelkedik, akkor pl. volatilitás csökkenésre VAGY esésre/stagnálásra játszó korlátozott kockázatú pozik felvétele ÉS menedzselése. Zsákbamacska nélkül, előre meghirdetve, hogy melyik irányban melyik szektort játssza, de a sima, buta shortnál kisebb kockázattal.

Ja de bocs, tudom, olyan nem létezik, hogy profi alapkezelő, aki csinál is valamit a pénzéért, bocs, akit ez érdekel, magának kell kikaparni a gesztenyét és rászánni időt és tanulópénzt...

@dani

Ott van az csak jól eldugva. Fogaskerék ikon -> kifizetések -> automatikus kifizetések kezelése -> finanszírozási források kezelése -> conversion options

Kiszámoló cikke óta megváltoztatták az oldalt, szóval az most már nem használható.

@Dani, paypal váltás szerintem csak akkor hagyható ki ha a paypalos bankkártyáról váltasz. Nem tudom ez a helyzet-e. Ha forintod parkol a paypal számlán, Euróban fizetsz akkor mindenképpen a paypal fogja átváltani méghozzá olyan árfolyamon ahogy szeretné. Ez az ára a szolgáltatásnak náluk. Ha nem tetszik, váltsd máshol a pénzed.

Aki a fertőzésszámok alapján akar befektetni: olyan időpont biztosan nem lesz hogy legyőztük a vírust és a részvényárfolyam a korábbi csúcs alatt áll. Az árfolyam a bizonytalanság és egyéb faktorok miatt áll ott ahol. Emlékszem 2015-16 környékén milyen őrült túlárazott csúcsnak tűnt a ~2000 pontos S&P 500.

Míg mi stadionokat építünk az amerikaiak műhold karbantatrtó robotot építenek és holdbázist terveznek. Én inkább oda fektetek be mint egy békási panelba.

@bogs

A maszkviseléssel szembe menő indokok valóban hülyeségek, de az oltásnál szerintem ez nem ennyire egyértelműen kijelenthető.

Azért gondolj bele. Mindenki gőzerővel fejleszt, hogy ő legyen az első. Ezek a kapkodva fejlesztések biztosan 100%-os mértékben megbízható és veszélytelen oltást eredményeznek?

Nem fogjuk ismerni a hosszabb távú hatásait, mert nem lesz letesztelve ebből a szempontból. Gyorsított engedélyekkel piacra lesz dobva és kész. Nem vagyok oltásellenes, de ezt a sietve, 20 féle irányból gyorsan összetákolt oltást eszem ágában nem lesz beadatni.

Nyilván, ha az ebola tudna ilyen könnyedén fertőzni, akkor ott bevállalnám egy gyorsan kifejlesztett védőoltás beadását, de ennél a vírusnál azért máshogy néz ki a mérleg nyelve.

@gaborr

Valószínűbb, hogy ebben az esetben a megtakarítások befalapokba vándorolnának vagy folyószámlákon pihennének. Állampapírokba fektető alapokon keresztül a lakossági pénz egy része közvetlenül visszafolyna, a folyószámlán pihenő megtakarítások pedig közvetve forognának vissza a bankok kincstárjegy vásárlásain keresztül. Eredőben a kamatok jó része az intézményi szereplők (befalapok, bankok) zsebében landolna a lakosság helyett.

@karl

"Megjegyzem, hogy (...) jelentősen begyengített Ft mellett már pont nem versenyképes sem a MÁP+, sem a PMÁP."

A kötvények versenyképességét a jövőbeli események határozzák meg, nem a múltbéli leértékelődés.

Ha az elkövetkező időben a forint hasonló ütemben fog gyengülni, mint a közelmúltban, akkor a forintos kötvény helyett jobb devizát venni. Ha viszont a HUF-EUR árfolyam a mostani 350 körül stabilizálódik, akkor a világ kamatsivár környezetében a 4% feletti hozamú magyar papírok kifejezetten jó vételnek fognak számítani.

@ex-tucsok

Egy panaszeljárást megér, hogy kérjétek a nem engedélyezett hitelkártya-terhelések törlését. Egy elutasító válasz alapján pedig már lehet kérni felügyeleti eljárást a tisztességtelen üzleti gyakorlat kivizsgálására.

@hitel "de azért sztem 65-70+ -san már nem kellene engedni ilyen pozicióba embereket."

Van olyan előírás, hogy 35 évnél fiatalabb személy nem lehet az USA elnöke. Ha alsó korhatárt demokratikusan meg lehet húzni, akkor felsőt miért nem? A politikusokra miért nem érvényes a nyugdíjkorhatár? (Jó, hogy nem, hiszen ők maguk szabják meg a saját magukra vonatkozó szabályokat.)

Egyébkén nem lehet, hogy az a magyarázat, hogy ahogy elöregszik a társadalom (a szavazóbázis), annál inkább lesz majd egyre több idős jelölt?

@karl igen, pont amit írsz. ne azért kelljen újabb állampapírt kibocsájtani, hogy tudjuk fizetni a kamatokat. teljesen nonszensz, nem fenntartható. másrészt, hogy ne lenne versenyképes a máp+,pmáp? mindj még 1 ilyen stabil fix kamatozású befektetést?

@mgpx alapvetően igazad van, de ha látja az ember évente egyre kevesebbet ér a pénze, akkor előbbutóbb elkezd költeni. pl vesz ingatlant, autót, felújít, stb.. mivel egyre drágább minden. a bankok kincstárjegy vásárlása vs pmáp, máp+ óriási megtakarítással járna az állam(kincstár) részéről. mivel megtakarítással jár, kevesebb lesz a kiadás, kevesebb adót kell beszedni. vagy rosszul gondolom?

@gaborr

Ha évi 1000+ mrd forint lakossági finanszírozás kiesne, azt külföldről kellene pótolni, viszont az elmúlt időszak forintleértékelődési üteme mellett a külföldi finanszírozás drágább lenne, mint a lakossági. Ez kezelhető lenne az árfolyamszint rögzítésével, azzal viszont lemondana az ország az önálló monetáris politika jó részéről, amit a jelenlegi gazdaságpolitika nemkívántosnak tart. Ráadásul évi 1000+ mrd forint fogyasztási növekedés jelentős része importra menne, ami nagyon megterhelné a külkereskedelmi mérleget és leértékelődési nyomás alatt tartaná a forintot.

Azon lehet vitatkozni, hogy a 4% feletti lakossági kamatok mennyire reálisak - a jelenlegi gazdasági vezetés láthatóan úgy gondolja, hogy ez az ára a stabil finanszírozásnak és a monetáris politika önállóságának

@gaborr : Negy dolgot gondolj vegig. Az elso, hogy ha egy elnok visszafizeti az allamadossagot, akkor ugy jar, mint Ceausescu, akinek ez volt a legnagyobb sikere. (Mega megszoritasok, ehezes, lazadas, stb. Ugyanez forditva is igaz, egy-ket beruhazas, osztogatas hitelbol sose art.) A masodik, hogy ha van allamadossag, ami az allampapirok, akkor erre az allam vonzosagahoz kepest kompetitiv kamatot kell adni, kulonben elmennek a befektetok es jon a csod. A harmadik, hogy a magyar lakossag azert kap premiumot, mert o a legjobb ados, ide van lancolva, neki el lehet inflalni a megtakaritasait, szemben a kulfoldiekkel, akik az elso jelre egy "szervusz" kisereteben elmennek. A negyedik, hogy ha van egy millad papirban, es kapsz ra kemeny 50 ezer kamatot evente, azt elfagyizhatod, de ha van egymilliardod allampapirban, mindjart jobb kedvvel varod a kifizetest. Ez ajandek is a csokosoknak.

Az USA fertőzöttek száma azért növekszik, mert növekszik a tesztelések száma.

A mélypont körül, június 10-én naponta 428 ezer tesztet végeztek,

június végén 600 ezer körüli napi darabszámban teszteltek,

míg júliusban már napi 7-800 ezer fős tesztelésekre álltak rá.

Persze az esetszám nem lineárisan követi a tesztszám növekedését, mert "okosan" tesztelnek, nem random módon. Ha találnak egy fertőzöttet, akkor kontaktkutatással csinálnak még 100-at.

Lényeg: a halálozás nem ugrott meg, pedig ma a 444 azt hazudta, hogy igen, pedig nem. Maximum 1000 körüli halálos áldozat van, júniusban pedig 850-es maximumok voltak. Ez arányaiban annyi a 328 milliós USA népességhez viszonyítva, mintha Magyarországon 16 helyett 20 áldozat lenne egyik héten. Statisztikailag szinte elhanyagolható.

És azt még figyelembe sem vettük, hogy akármiben is hal meg valaki, ha vírust találnak, akkor COVID halott

Mitel, igen, amikor háromszor annyi a fertőzött, akkor sokkal többet kell tesztelni, ezt senki nem is vitatta. Floridában, Arizonában már teszthiány van, annyi az új eset.

axios.com/coronavirus-cases-testing-growth-62d6256b-33e2-491d-b94e-91110a74bc85.html

A halottak száma is szépen emelkedik, a szokásos 3-4 hetes késéssel. Szerencsére az idősek már jobban vigyáznak magukra.

@gaborr rosszul gondolod. az államnak pénz kell, minden évben, amiből fizeti a lejáró adósságokat és az új hiányt (megj: csak gdp-arányosan csökkent az elmúlt évtizedben az államadósság, nominálisan exponenciálisan növekszik folyamatosan). ha a piacról kellene finanszíroznia magát, akkor a forint folyamatos romlása (ez 2010 óta kb.40-50%!) és méginkább sebezhetősége nem egyszerűen gazdaságilag, de politikailag is kiszolgáltatottá tenné a magyar államot. ehelyett a belföldi, forintban eladósodást választotta, elengedte a forint árfolyamát, amivel javítja ez exportot, és elinflálja az állampapírra adott kamat 50-150%-át (attól függően, mit tartunk reálisan valós inflációnak). itt az állam a létező legjobb üzletet köti a saját szempontjából

Ezt a "Nikola árfolyama a négyszeresére nőtt"-et hol látod? 30-on bocsátották ki, most 48, de volt mar 93 is tehát pont h csordogal lefele

@suhitomi

@gertitorpee

Köszi szépen!

@naa - Shortolhatod az ARKK-t, ami egy 'Hype' ETF (ark-funds.com/arkk), de nem ajánlom.

Ritka már az igazi hedge fund. Spitznagel a kecsketenyésztő, másodállásban hedge fund manager, viszont tud valamit.

forbes.com/sites/antoinegara/2020/04/13/how-a-goat-farmer-built-a-doomsday-machine-that-just-booked-a-4144-return/#5729109b3b1b

Szeretnék segítséget kérni a blog olvasóitól. 3M értékben vennék ki pénzt eurós állampapír (mestert kell fizetni), OTP-nél van bankszámlám és van revolut. Az államkincstár eurót nem fizet ki, csak átutalni tudom.

Mi a legolcsóbb kivételi lehetőség (később nagyobb összeget is ki kell vennem, ez lenne a próba kör)?

Az én ötletem, utalás revolut eurós számlára, váltás Ft-ra (hétköznap), bankkártyás diszkont kincstárjegy (lejárat előtti feltörésnél kevesebb mint 0,5% díj ha idő korlátos) vétel, majd kivét államkincstárnál.

Köszönöm az ötletelést.

Miki, MÁK-ról Revolut-os kiutalással azért csak óvatosan, mert nincs "konkrét" számlaszámod a Revo-nál, csak gyűjtőszámla, amit a megfelelő referenciaszámmal azonosítanak. Ha utóbbi lemarad, akkor a pénzed kering a rendszerben 🙂

Amúgy ez a kérdés engem is érdekel, jelentős mennyiségű euróm (10 + millió) van bent és lehet egyszer még szükség lesz rá. Én megtartottam e célból a magyar bankos, eurós számlát, just in case. Ha egyszer Revo-ra utalnám ki, mégis mi a garancia h. nem zárolják le az összeget és végül nem nekem kell majd bizonygatnom, hogy ez az enyém?

Streho

2020-07-20 at 08:12

A Kincstár elvileg a kincstári ügyfél saját, másik banknál vezetett számlájára teljesít kifizetést jutalékmentesen. Nem tudom a gyakorlatban hogyan van, és mennyi a díja, de ha rádterhelik, lehet, nem éri meg a revoluttal játszani.

Ezt döntse el mindenki, már persze azon túl, hogy mekkorát mer rátenni.

@streho ezt rosszul tudod, egyedi eurós IBAN számlaszámod van, nem fog keringeni a rendszerben. Forintnál van gyűjtőszámla, de jelen esetben eurót akar kiutalni. Amit véleményem szerint simán megtehet, ha probléma lenna a revolutnál akkor bemutatja az állampapíros számlakivonatát. Mivel utána nem továbbutalni fogja, hanem forintos állampapírt vásárol, így a kiutalás sem fog megakadni. egyedüli probléma, hogy ingyenes számlavezetésnél csak 1000gbp-ig van jó árfolyam, tehát lehet érdemes prémiumra váltani, ha nagyobb összegről van szó. alternatíva lehet a transferwise is, csak ők kicsit drágábbak.

@mitel-hentes Az usa adatok relativizálással tulajdonképpen mit akarsz mondani. Hogy mindent jól csinálnak? Ajánlom figyelmedbe ezt a cikket: index.hu/kulfold/2020/07/20/egyesult_allamok_koronavirus_uj_hullam_okok/

Addig is néhány adat: Az idén minden US elhalálozás tizede (143 ezer fő) koronavírusban hunyt el. Csak összehasonlításképp: a vietnámi háborúban kb tíz év alatt 58e amerikai esett el) Nem csak az aktív és össz esetszámban világelsők (ami esetleg magyarázható lenne a nagy számú prevenciós teszteléssel) de a kritikus állapotban lévő esetszámban is, valamint az 1M polgárra jutó elhalálozásban is a 10.-ek 215 ország között. forrás: worldometer.com Amerikában is pont az ilyen relativizáló, a kockázat mértékét lekicsinylő hozzáállás miatt kezd kontrolálhatatlanná válni a vírus. Tiszteletben tartom a véleményedet, csak arra kérlek ne terjeszd. Köszönöm.

gaborr, köszi az infót az eurós IBAN-ról! az a rész továbbra is aggaszt, hogy mi van akkor ha a revolut nem elégszik meg az állampapírszámlám dokumentumjaival... :S mostanában sok rémsztorit hallottam blokkolásról. (én kiutalnám magyar számlára, azért aggaszt)

@lvjtn piaci finanszírozás miért teszi kiszolgáltatottá az államot? bármikor újraindíthatja a prémium/plusz programot, ha akarja és szüksége van rá. viszont most a DKJ és hosszabb lejáratú nem lakossági állampapír aukciók is bőven sikeresek, alacsony kamattal is ugyanúgy tudja értékesíteni, mint magas kamattal. az állam ugye mi vagyunk, tehát kinek hogy. valakinek jó üzlet -akinek van állampapírja, és van akinek annyira nem jó üzlet - aki nem tud megtakarítani, de fizeti az adót. így lehet vagyonokat pumpálni a sok szegénytől a kevés gazdag felé.

@v-a-laki full kompetitív a dkj hozam is, veszik mint a cukrot. felesleges ilyen magas kamatot adni. további alapkamatcsökkentéssel, még durvább lesz a prémium mind a pmáp, mind a máp+ esetén. az, hogy esetleg elmegy a külföldi befektető kit érdekel, attól mert elmegy még nem kell visszafizetni az államnak,max eladhatja másnak.

@politikuss

"Tiszteletben tartom a véleményedet, csak arra kérlek ne terjeszd. Köszönöm."

A véleményemet szabadon elmondom. Egyébként diktatúra lenne, ezt te sem akarhatod. Az USA éves halálozása 2,8 millió körül van. Azt kell megnézni majd év végén, hogy ebben okozott-e valamilyen emelkedést a COVID. Vagy bármi. Ugyanis még mindig többségében idős és beteg emberek halnak meg, akiknek egyébként is rossz életesélyeik voltak a következő évekre nézve. Nézzük meg az adatokat év végén, és akkor kijelenthetjük, hogy mekkora volt az excess mortality. Igen, vannak fiatal halottak is. Az obezitás őshazájában ez nem véletlen. Mindenesetre az idősek védelme fontos lenne, miközben a gazdaság szereplőit pedig nem kellene ellehetetleníteni, mert annak csak további állami intervenció, konszolidáció, pénzinjekció lesz a vége.

Egyetértek, de Miklós már mondta, h a rövidtávú összhalálozás növekedett.

((OFF:

Ha esetleg kifogynál a témákból, komolyan érdekelne, hogy befektetés-e búzát, fémeket vagy olajat (commodities) venni.

Termel-e annyi hozamot, mint a részvény.

Valamint mit gondolsz az extrém magas kockázatú kötvények piacáról (török stb.). Extrém magas hozamot is kap(hat)ok?

ETF kapcsán: Kell-e 15% árfolyamnyereség-adót fizetnem TBSZ-re vett accumulating ETF esetén?

Van-e árfolyam-kockázat, ha forint alapú a befektetésem?

Most nagyon aktuálisak a témák, élesedik a Revolut-Etoro-Trading 212 kampány.))

@usespanner

Megpróbálok neked válaszolni, az off kérdéseidre:

commodities: alapvetően sokkal nagyobb kérdés, hogy hogyan kereskeded, ha ETF-fen keresztül, akkor gondot okozhat, hogy az ETF-ek általában nem tartalmaznak fizikai commoditiest, hanem határidős kontaktusokkal fedezik, amivel még sok gond nem lenne, de viszont amikor a átkötik a következő határidőre, akkor veszteségeket szenvednek ezek az ETF-ek, tehát hiába nő a commodities árfolyama, lehet az átkötés vesztesége elviszi az egészet ha hosszútávon tartod. Ha opcioval vagy határidővel kereskeded le, akkor az persze más kockázatokat is hordoz.

Elvileg a kockázatos (emergence) piacok felülteljesítőek hosszútávon az USA piachoz képest, de (!) ez nem mindig jelentkezik, illetve szakaszosan: van amikor alultelejsít, van amikor felül. Az elmúlt 3-5 évben erőssen alulteljesítő.

TBSZ: nem kell fizetned.