A cikk frissített verziója (2021 április) erre található:

Az MNB egy fantasztikusat alkotott, az adóhivataltól 3 millió adatot lekérve megalkotta a saját lakásár-indexét a valódi és összes tranzakciót figyelembe véve.

Így egyrészt pontos adatokat tudott adni, nem csak a hirdetési kínálati árakat vizsgálta, ami mindössze az eladók vágyait tükrözi, nem a piacot és nem csak egy-egy ingatlanos cég eladási adataiból építkezik (ingatlanossal általában a rossz és/vagy drága ingatlanokat adatják el és egyébként is szűk metszete a piacnak egy-egy cég forgalma).

Másodsorban végre elkészült az ingatlanár-adatbázis 1990-től és területi bontásban is megtekinthető minden adat. Végre egyértelműen látszik, mekkora üzlet volt Budapesten ingatlant venni és mekkora mondjuk Sopronban vagy Miskolcon.

Vettem a fáradságot és a táblázat adataiból csináltam néhány ábrát.

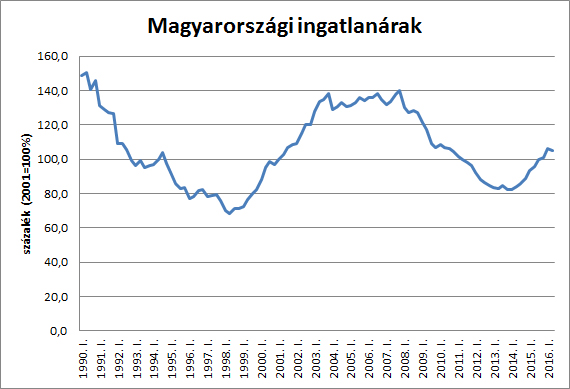

Elsőként az ingatlanok reál (vagyis inflációval korrigált) árváltozása 1990-től. (Mindig 2001 első negyedéve a 100%)

Amint látszik, a kilencvenes években az ingatlanok reálértékében komoly esés következett be. Ez a magas inflációnak, csökkenő életszínvonalnak és az elérhető lakáshitelek hiányának köszönhető.

A trend megfordult, majd a lakáshitelek elterjedése, a fizetőképes kereslet növekedése és az (elhibázott) állami lakástámogatási rendszerek bevezetése miatt hatalmasat emelkedtek az ingatlanárak, 2008-ra majdnem elérve az 1990-es reálszintet.

A válság és a hitelmámorból való felébredés aztán újabb áresést hozott.

Az alacsony banki kamatok (mind betéti, mind hiteloldalon) pár éve újabb áremelkedési hullámot indított el. Ehhez még hozzájárul(hat), hogy a munkaerőhiány miatt növekvő fizetések újabb lökést adhatnak az áremelkedésnek. (A kivándorolt emberek természetesen csökkentik a keresletet, de sokan közülük itthon vesznek lakást, annak ellenére, hogy külföldön dolgoznak.)

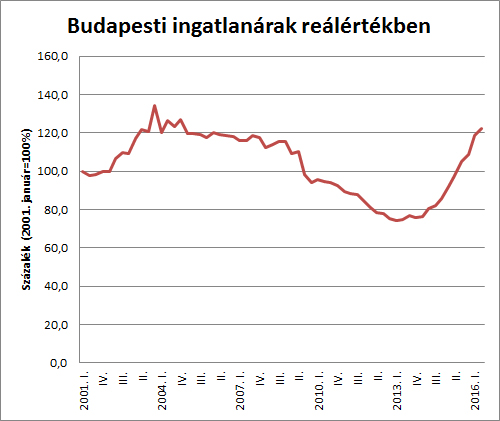

A következő ábrán a budapesti ingatlanárak láthatóak 2001-től. Amint látszik, a budapesti árak reálértékben majdnem elérték a 2004-es csúcsot.

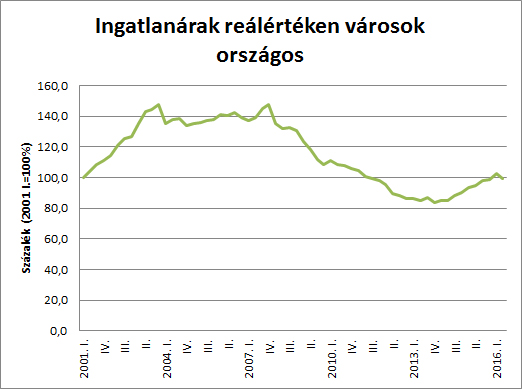

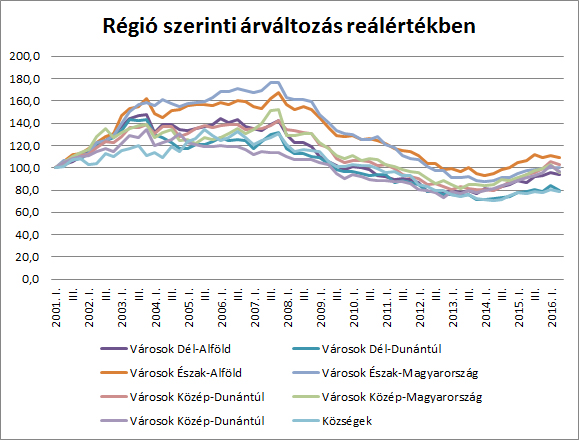

S végül még két ábra, az egyik a városokban tapasztalható áremelkedés országosan, a másik ábrán ugyanez területi elosztásban.

Amint az látszik, a legtöbb régióban még a 2001-es reálárakat is éppen csak elérték az ingatlanárak, a 2007-2008-as csúcsárak még mindig nagyon messze vannak. A községekben pedig még mindig komoly elmaradás figyelhető meg.

Érdekes a változás is, a nyolcvanas-kilencvenes években még komoly értéket képviseltek a községek, falvak ingatlanai, a kétezres években a vidéki városok lépést tudtak tartani az általános áremelkedéssel, a elmúlt években pedig csak Budapesten és az osztrák határ mellett volt számottevő reálár-növekedés. Ki tudja, mi lesz a nyerő 10-15 év múlva?

Real Estate, hol vagy?

Jó ábrák, de nem segítik a kisbefektetőt annak eldöntésében, hogy jó befektetés-e az ingatlan. Hiányzik a képletből az amortizáció és az aktuális bérleti díj. Ez kb. olyan ha részvényeket és kötvényeket hasonlítanánk össze, de nem számolnánk a kamattal,az osztalékkal és a számlavezetés költségével.

Topfly, ha vettél egy újépítésű házat 1990-ben, az ma csak egy korszerűtlen, idejét és divatját múlt ház, amit csak komoly veszteséggel tudsz eladni. Lásd még amortizáció.

Tehát mivel az ingatlanod öregedett akár 10 akár 25 év alatt, ezért az itt közölt értékekből még le kell vonni az amortizációt, amivel a te konkrét ingatlanod kevesebbet ér, mint ért 25 éve.

Ennyi.

A bérleti díjból pedig lejön a ráfordítás, felújítás, stb. De erről csináltam már kalkulátort.

@topfly

"kisbefektetőt"

a lakás - a jelenlegi hype-al ellentétben - elsősorban tartós fogyasztási cikk:)

A nem éves lebontású ábrákon zavaró a 2013 és 2016 közötti IV- ről I-re visszaszámlálás. Ezek negyedévek akartak lenni, de nem az.

Itt az is jol latszik, hogy csak az utobbi evekben volt jo otlet Budapest. Elotte a tobbi varos hasonloan teljesitett.

Nekem az ujepitesu vs. hasznalt ingatlanokkal kapcsolatban nagyon hasonlo a velemenyem, mint az uj auto vs. hasznalt autokat illetoen. Mind az ujepitesu ingatlannak, mint az uj autonak hatalmas premiuma van a hasznalttal szemben es ez a premium szerintem joval tobb, mint amennyivel jobbak az uj cuccok. Persze, jobb erzes az uj auto es az uj lakas is, de kerdes, hogy valoban megeri-e azt a 30-40%-os premiumot. Es akkor arrol meg nem is beszeltunk, hogy egy lakast is fel tudsz magadnak ujitani es akkor - bar a falak regiek lesznek - mar egeszen mas az erzes (nyilvan ez sincs ingyen, de itt lehet fogni penzt).

Es ujepitesube beleszamolhatjuk a sajat magunknak epitekezest is, mert kizartnak tartom, hogy jobb ar/ertek-aranyu ingatlant tudunk epiteni, mint a piacon venni.

Ebből nekem úgy látszik, hogy kisbefektetőnek nem igazán éri meg az ingatlan befektetési célból, tekintve, hogy egyrészt ingadoznak az árak, és sok évesek a ciklusok, vagyis ha olyankor kellene a pénz, amikor éppen gödörben vannak az árak, akkor vagy áron alul adod el, vagy évekre benne ragad a pénzed, másrészt amortizáció is van, ahogy feljebb elhangzoott.

Érdemes lenne egy cikket írni, hogy kisbefektetőnek milyen reáliákat érdemesebb választani az ingatlan helyet, amik likvidebbek, mint egy lakás/ház, viszont tartják is az értéküket.

@Kiszamolo Nem ennyi, mert a mérleg másik serpenyőjébe be kell rakni a az aktuális bérleti díjakat. Így lesz teljes a kép. Csak akkor lehet korrektül összehasonlítani az ingatlan befektetést egy másik befektetéssel. Budapestet is jó lett volna két felé választani. Szűk belvárossá és külvárosi ingatlanokra.

Anyósom 1998-ban vett egy belvárosi 45m2 lakást 2 millió forintért. Befektetett kb. 4,5 millió forintot a lakásba és begalériázta. Bevételként átlagosan évente kb. 1 millió forintja volt. Ha csak 15 évet számolunk, mert voltak üres időszakok, akkor is 15 millió forint. Most 31 millió forintért adta el a lakást.

Összegezve volt 6,5 milliós kiadása és 46 millió bevétele. Ez kb. 12%-os éves átlagos hozam, ami bőven veri az állampapír és a részvény hozamokat ebben az időszakban.

Külvárosi lakással azonban messze nem lehetett volna ekkora hozamot elérni.

Kolléga 23 millióért készül panelt venni... Én inkább maradok a bérlésnél, ugyanis hiába növeltem a saját lakásra szánt megtakarításomat több millióval, egyre vacakabb lakást tudnék csak venni belőle 🙂

Bp-en az árak még mindig magasak és ennek oka szinte kizárólag az RBNB!

Aki most jön fel vidékről, venni fog, mert ha 10 milla egy kis lakás (37 nm) mondjuk metróhoz közel, akkor megveszi mert nem fog kiadni 110+ rezsit egy albiért, hisz az már majdnem 1,4 milla/per év. Szóval így számol az átlagember, és addig igaza is lesz, míg ki nem paterolják, v. meg nem adóztatják rendesen az RBNB-t. Azok az idióták, akik meg befektetésnek vesznek 10 milláért egy panelgarzot szar helyen, (Csepel, 18. ker. stb) hogy majd jól kiadják, na ők fognak elsőként nagyot szívni amikor szépen visszakúsznak 6-6.5 millióra azaz a reálértékükre.

Valószínűleg a megfelelő infrastrukturával nem rendelkező, szolgáltatásokat nem kínáló, nagyvárosok vonzáskörzetén kívül eső kistelepülések még értéktelenebbek lesznek. A népesség pedig a városokba és azok köré áramlik.

Mindez már rég lezajlott volna, ha a hazai agrárszektort nem tartanák eszméletlen pénzekből életben.

@reader

ezen mar en is gondolkoztam, hogy mik lehetnek az ingatlan alternativai es szerintem azert nincs cikk errol, mert fix, ertelmezheto hozamu (ez az atlagembernel 5%+ szerintem) es laikuskent is elerheto, passziv jovedelmet termelo befektetesek manapsag az (elsosorban budapesti) ingatlanpiacon kivul nincsenek. Ennek oka persze az alacsony alapkamat, de ne felejtsuk el, hogy mindez csak azert lehetseges, mert a (hivatalos) inflacio is alacsony es hosszutavon amugy se nagyon lehetseges inflacio felett 2-3%-kal magasabb hozamokat elerni - alacsony kockazattal (ami pedig jellemzoen fix cash flow-t jelent), persze.

Az pedig, hogy mi likvid es mi nem, erosen szubjektiv, de egy realia sosem lesz annyira likvid, mint egy penzugyi befektetes (kisebb piac, kevesbe standard "termekek", informacios asszimetria, stb.)

@taxifaxni

"Mindez már rég lezajlott volna, ha a hazai agrárszektort nem tartanák eszméletlen pénzekből életben."

Amennyiben viszont nem tartanak eletben, akkor esetleg a Tescoban nem tudnal venni (vagy csak joval dragabban) bizonyos elelmiszereket. Ennek szerintem egyikunk sem orulne. Be kell latni, hogy a tarsadalmi jolet elosegitese erdekeben bizonyos teruleteken szukseges az allami intervencio.

@taxifaxni

a nagyváros hype már évtizedek óta tart és nem hiszem hogy sokkal jobban lehetne még fokozni ezt:)

@Kenrich

az Airbnb reszben megmagyarazza ugyan a belvarosi ingatlanok aremelkedeset, de ketlem, hogy csak ez kizarolag ez az oka a boomnak. 2008-tol kezdodoen massziv hitelleepites zajlott, mondhatni lakossagi adossag-konszolidacio es a gazdasag termeszetebol fakadoan azok, akik elhalasztottak a vasarlasukat (vagy mert nem tudtak vagy pedig mert nem akartak vasarolni), elobb-utobb megjelennek a piacon. Az Airbnb szerintem "csak" felgyorsitotta ezeket a folyamatokat.

Egyebkent 10 millaert hol veszel 37 nm-es, normalis helyen levo, azonnal koltozheto lakast?..

Topfly:

1998-ban a BUX index legmagasabb értéke 9016 pont volt, április 23.-án. Ma pedig 30160 körül mozog. Ez éves 13%-nak felel meg, minimális befektetési költséggel, nem kitéve mindenféle bérlőkkel járó gondoknak, stb.

De '98-ban volt a BUX értéke 5700 pont alatt is bőven. Ha valaki akkor fektetett be, az mostanra éves szinten 23% fölötti hozamot ért el.

Az ingatlan nem jó befektetés a kisember szintjén. Ennyi.

"Azok az idióták, akik meg befektetésnek vesznek 10 milláért egy panelgarzot szar helyen, (Csepel, 18. ker. stb) hogy majd jól kiadják, "

eszednél vagy, amikor ilyeneket írsz?

A KSH adatai alapján egyébként 1998-ban egy belvárosi 45nm-es lakásnak az ára nagyon messze volt a kétmilliótól. Szóval hatalmas mázli vagy egyéb faktor kellett ahhoz, hogy annyiért megvehesse. Ez pedig ugye nem lehet befektetési stratégia...

@pitcairn: a lakás tartós fogyasztási cikk, ez jó! 🙂

Amúgy, hogy mi lesz érték: ha neadjisten tényleg beüt - a hype-pal ellentétben akár csupán 10-20% -ban realizált módon - a valódi sharing economy+robotizáció, esetleg a közlekedés átalakulása, és átalakul a munkaerőpiac teteje, megváltozik a vidéki ingatlanok előnye. Már nem csak a szegény német nyugdíjasok fognak hangulatos zalai falvakba költözni, ha egyszer nem kell munkába járni. Kis ország vagyunk, hihetetlen közelségben vannak a dolgok. Releváns megyei városokba negyed/fél óra alatt beérsz a madárcsicsergésből.

De ezt előre látni... hát vátesz legyen a talpán. 🙂

@d4n13l

most is ugyanannyi, csak az adóból megy a különbözet.

@halmos csaba

a BUX indexel is lehet akkorát bukni mint az ingatlannal:)

pl. a DOW 1966 és 1982 között vmi 73%-ot bukott reálértékben (azaz a hivatalos fogyasztói ár értékkel kiigazítva)

@halmos csaba

ihol lenne a hivatalos fogyasztó árindexszel kiigazított DOW

1920-2000 Dow, inflation adjusted

showrealhist.com/begun.gif

@Halmos Csaba

Nem vagy jól matekban! 9016 és 3016 pont között 17 év alatt kamatos kamattal számolva nem 13%, hanem csak 7,36%. A BUX-al csak 230%-al több a pénzed, az általam bemutatott ingatlanbefektetéssel viszont 610%-al több!

Ha a BUX-ot a minimum vetted, akkor is "csak" 430%-al több pénzed lenne és a hozamod pedig 10,3% lenne évente!

Érdemes egy kis matekot tanulni, amikor befektetsz!

@halmos csaba:

Ha meg a válság előtti csúcspn szálltál be, akkor ma kb. ugyanott vagy, pár éve meg masszív bukóban.

Nem biztos, hogy a BUX lenne a legtutibb lakossági befektetés, különösen hogy válság idején sokkal több embernek kell hirtelen a megtakarítása...

@d4n13l

Én nem hasonlítanám az új építésű lakásokat az új autókhoz, mert a kettő teljesen más. A régi lakásoknál sokszor esélytelen a ház felújítása, ha olyan a lakóközösség. Ha még akarsz sem tudsz saját parkolót venni. Összehasonlítani az újszerű az új építésű lakással érdemes, ott meg gyakorlatilag nincs jelentős különbség az árban.

Régi házaknál ha számolsz egy teljes felújítással a lakásra és a közös területekre, akkor simán kijöhet egy 30-40% plusz költség, de parkoló helyed akkor sem lesz.

Topfly:

97 augusztusában indították a Concorde 2000 alapját. Ez egy kiegyensúlyozott kockázatú, hosszútávú befektetésre ajánlott alap. Induláskor 6.5 Mft fektetve ebbe az alapba, most 50 milliója lenne az anyósnak. Tehát az "ingatlan bőven veri az állampapír és részvény hozamokat" közkedvelt hazai toposz nem állja meg a helyét a te példád esetében sem.

@pitcairn Ez a nagyváros hype kb. 150 éve tart és a vége az lesz, hogy a lakosság 90%-a megapoliszokban fog élni. Ennek alapvetően gazdasági okai vannak. A mezőgazdaságban már alig van szükség elő munkaerőre, a megapoliszokban pedig sokkal hatékonyabban lehet megszervezni az életet. Összességében sokkal olcsóbb és gyorsabb megépíteni az infrastruktúrát és a munkaerőpiac is sokkal hatékonyabban tud működni.

@Kenrich: " ha 10 milla egy kis lakás (37 nm) mondjuk metróhoz közel, akkor megveszi mert nem fog kiadni 110+ rezsit egy albiért, hisz az már majdnem 1,4 milla/per év"

Kiveve ha tiz millaja nincs, havi 110+rezsije viszont van... Ellenben ez el is viszi a fizuja jo reszet, ezert nem tud onerore osszekaparni.

Altalaban nem az berel (bar ilyenek is vannak) aki ugy DONT, hanem akinek nincs valasztasa.

Vagy ez, vagy kulfold...

@AndrásGY A BAMOSZ honlapja szerint a Concorde 2000 alap hozama az indulástól számítva kb. 11%, ami 2%-al alacsonyabb, mint az én példám!

Olyat én sehol nem írtam, hogy az ingatlan úgy általában bőven veri az állampapír és az részvénybe fektetéseket, de te sem gyere a Concorde 2000 alap hozamával, amely bőven veri a BUX hozamát és a legtöbb hazai befektetési lapot!

Az én példám csak arra volt jó, hogy demonstrálja, hogy bizonyos szűk piacokon, az ingatlan is tud extra jó befektetés lenni.

@Topfly

Alapvetoen arra ertettem a parhuzamot, hogy mindketton eleg nagy premium van csupan amiatt, mert UJ. De egyebkent majdnem mindenre igaz a vilagban, hogy akkor a legdragabb, amikor uj, mert valakinek meg kell fizetni az innovacio koltsegeit is.

"Ez a nagyváros hype kb. 150 éve tart és a vége az lesz, hogy a lakosság 90%-a megapoliszokban fog élni. Ennek alapvetően gazdasági okai vannak."

Szerintem pont ilyen a gazdasagi okok fogjak lassitani, majd pedig megforditani a trendet, azzal, hogy sok olyan uj munkahely jon letre, ahol nem kell fizikailag ott lenni, ergo nagyvarosban jellemzoen csak azok maradnak, akik ott szeretnenek elni es nem azok, akiknek ott is kell (mert fizikailag ott a munka, ugye). De persze ez egyaltalan nem a kozeljovo, de szerintem fontos latni, hogy az urbanizacio folyamata is lassulhat, sot, meg is fordulhat egyszer.

Hitvita.

Vannak ugye az ingatlanbefektetés mindenekfelett mániákusok, és vagyunk ugye mi többiek.

(Már izzik, és még realestate elő sem jött 😀 )

@pitcairn:

A DJ ha jól tudom price return index, szemben a BUX-al, ami total return. Tehát a DJ-ba nem számolódnak vissza az osztalékok.

Egyébként igazad van, részvénnyel is ugyanúgy lejet bukni még több évtizedet figyelembe véve is, lásd japán tőzsde évtizedeken át tartó rosaz teljesítményét...

@d4n13l Én meg pont azt írtam, hogy jelenleg a lakásban nincs ilyen prémium azért mert új! Elég megnézni a 7-8 éves újszerű lakások árait és meg fogod állapítani, hogy azok tartalmaznak prémiumot az új lakásokhoz képest, mert azonnal költözhetőek és megnézhetőek. A 7-8 éves autó meg 80%-os diszkontot tartalmaz az új autóhoz képest 🙂

Lakásnál diszkont csak a 30-100 éves házaknál van, de ez indokolható azzal, hogy az állapotuk rossz és nem tartalmaznak bizonyos innovációkat, mint a garázs és hőszigetelést.

Topfly:

Tényekkel soha ne próbálj vitatkozni. Saját állításaiddal se. Az éves hozamokat meg felesleges kiszámítani.

Annyit mondtam, hogy a Concorde 2000-be fektetett 6.5 Mft 50 milliót érne most (6.5*7.71=50.12).

Ez volt az állításod a 46 millió kapcsán: "Ez kb. 12%-os éves átlagos hozam, ami bőven veri az állampapír és a részvény hozamokat ebben az időszakban."

Ez az állítás nem igaz, vagy legalábbis az általad hozott példa biztosan nem igazolja. Ha beleírtad volna, hogy átlagos hozamokat, akkor esetleg igazad lehetne, de nyilvánvalóan nonszensz átlagos hozamokat egyetlen befektetéssel összehasonlítani. Én csak annyit csináltam, hogy mellé raktam egy másik jó befektetést. Az átlagos hozamok összevetésére ingatlan oldalon is a fenti grafikonokból kellene kiindulni.

Az utólag leszűkített állítás nyilván igaz szinte bármire. Bizonyos szűk piacon BÁRMI tud extra jó befektetés lenni.

én angliai (főleg londoni) ingatlanokba fektettem az elmúlt hónapban 340 kürüli gbphufnál. már a gbphuf erődödése is nagyon szépen hozott. és még milyen szépen fog, ha lenyugszanak a kedélyek 😉

Topfly:

Ne keverd a zsemlét a kiflivel. Mindkettő péktermék, de akkor se ugyanaz.

Zabalint:

Ha meg 2004 és 2008 között vettél ingatlant, szintén masszív bukóban vagy. Arról nem beszélve, hogy időközben az ingatlanra nem keveset kell költeni. Mert nyilván nem abban az állapotban van ma, mint 18 évvel ezelőtt. Akkor ugyanis a kutya se venné meg vagy bérelné ki.

Persze, nincs abszolút értelemben vett jó befektetés. Ha lenne, akkor semmi másnak nem lenne értelme. Az egész témát csak azért dobtam fel, hogy legyen ellenpontja az "ingatlan a legjobb befektetés" kijelentésnek, meg hogy "magasan ver minden kötvény-vagy részvényhozamot".

gaborr:

Ha az ingatlanárak együtt mozognak felfelé a GBP/HUF keresztárfolyammal, akkor tényleg jó buli. Ellenkező esetben viszont egymás hatását gyengítik.

@AndrásGY Állitásodat semmi nem támasztja alá. A BAMOSZ honlapja szerint nem lehetett ennyit keresni a Concorde 2000 alappal!

@Halmos Csaba Miről beszélsz? Tehetek én róla, hogy nem tudsz számolni kamatos kamatot és hozamot?

Topfly:

A BAMOSZ adatai szerint a Concorde2000 mai árfolyama 7.712022 befektetési jegyenként. Ha induláskor, 1.00 árfolyamon fektettél be 6.5 milliót, akkor pontosan 6.500.000 darab befektetési jegyed lett. Ezt megszorozva 7.712022-vel 50.128.143 az eredmény.

Az 1998.január 1. napján érvényes árfolyam 1.094236. Fenti számítás alapján az akkor befektetett 6.5M Ft a mai napon 45.811.088,-Ft-ot ér.

Ennek melyik része nem világos?

1998 óta ez egyébként 604%-kal több pénzt jelent. Egyszeri befektetéssel, nulla tennivalóval időközben. A felmerülő költségek is töredéke annak, ami egy ingatlannal kapcsolatban előjöhet. Tehát az állításod, miszerint "bőven veri az állampapír és a részvény hozamokat ebben az időszakban", egyszerűen nem igaz.

@topfly a BUX szamitasbol hianyzik az osztalekhozam. Ez 2%-3% kozt szokot lenni, es habar a BUX-ot nem ismerem, lenyegeben Magyarorszag a fejlodo piacok koze sorolhato igy inkabb 3% mintsem 2%.

Apropo osztalek az tenyleg extra munka nelkul jon, nem ugy mind a ingatlan berbeadasa. Az extra munka itt az ujrabefektetes amit evente negyszer elvesz az ertekes idodbol egy egy 60 masodpercet. Cserebe az exponencialis fuggveny alapja nagyobb lesz.

Egy kerület és város szintű bontás jó lett volna, ha már nekiestek.

Konkrét négyzetméter árakkal.

Ez így csak öncélú statisztikai bohóckodás.

Utólag én is ki tudom számolni, hogy egy lakáson mennyit kerestem vagy buktam.

A tendencia megsejtése meg nem űrtudomány, ha nincs ez a tanulmány, akkor sem rohanok borsodi faluba házat venni...

Én valamit nagyon nem értek, valaki legyen szíves világosítson fel. Ha az inflációs kosarunknak nem része az ingatlanárak változása, nem része a bérleti díjak változása, milyen céllal korrigáljuk most ezeket az ingatlan értékeket az inflációval?

Értem én, hogy valamivel számolni illik azt a reálértéket...

De most komolyan a kenyér, a tojás, a cigi, stb értékének változásából következtetett pénzromlás mértékét alkalmazzuk az ingatlanárakra? Csak nekem életidegen ez a voodoo mágia? Van itt közgazdász, aki egy hozzám hasonló csökkent értelmi képességűnek is el tudja magyarázni, miért jó ez? Vagy miért ez a jó?

@gaborr

Angliai, sőt londoni ingatlanokba történt befektetés?

Gratulálok, mert ezek szerint alsó hangon is te vagy az első forintmilliárdos aki ide irogat!

Vagy csak "ezredes" ??? 😀

@shylock:

Nem hiányzik, mint már korábban írtam, a BUX total return index, tehát az osztalék visszaforgatásával számol.

@ugyved mar miert? 100ft-ot is be lehet fektetni, nem csak milliardokat. Magyarorszagon is itt a dunahouse ingatlanalapja, miert gondolod h uk-ban ne lenne?

Topfly hozott egy extrem peldat, ami igazabol csak annyit mutat, hogy az embernek szerencseje is lehet egy ingatlannal, de azert a nagy atlagnak nem voltak ilyen nagyszeru hozamai egy ingatlanon. Nem kekeckedeskent, de megneznem, hogy melyik az az 1998-ban vasarolt ingatlan, amire egyszer kellett csak kolteni, amjd 18 evvel kesobb, ugy, hogy folyamatosan hasznaltak (berlo volt benne), akarmennyire is szuper helyen van Bp-en, es valaki hajlando volt megfizetni erte ezt a magas osszeget, jo allapotban van.

En a sajat lakasomon, amit berbe adok es azon amit en berlek latom, hogy 2-3 evente akarmennyire is vigyaz ra az ember, ki kell festeni, bizonyos dolgokat ki kell cserelni. Ez penz. Es nem keves.

@Topfly: Kicsit homályos nekem, a történeted. Szóval most azt akarod mondani, hogy majdnem 20 éve vett és felújított egy putrit (2 millióért akkoriban is csak putrit lehetett venni a belvárosban) s azóta egy fillért sem költött rá? Vagy hogy kéne értelmezni ezt a 6,5 millió kiadást? Képtelen vagyok elhinni, hogy 18 éven át nem kellett a lakásban semmit cserélni, karbantartani, festeni s ma annyiért adja el, mint egy frissen felújított V. kerületi lakást.

A másik, hogy kicsit komolytalan úgy érvelni az általános megtérülés mellett, hogy kiragadtál egy példát, aminek a bevételi oldalának az adja a a 2/3-át, hogy 26 éves mélyponton (lásd fenti graf) lett véve a lakás és egy ahhoz képest csaknem másfélszeres reálértékeket mutató ponton lett eladva.:)

@gaborr

Nem gondolom, hogy ott nincs, de ez a szöveg:

"én angliai (főleg londoni) ingatlanokba fektettem az elmúlt hónapban 340 kürüli gbphufnál. már a gbphuf erődödése is nagyon szépen hozott. és még milyen szépen fog, ha lenyugszanak a kedélyek "

az én olvasatomban azt jelenti, hogy ingatlanokat vettél és nem ingatlanos részvényt, vagy befalapot.

@gaborr

Ideírnád konkrétan mi ez a bombaüzlet? link? 😀

Anno kb. egy hónapja mikor Kiszámolóval tettünk egy kis aprót a DB be (eddig kb. 50%!!) mi is megosztottuk a "közzel" 🙂