Egy érdekes dolgot figyeltem meg az elmúlt hetekben.

Az ügyfelek unit linked biztosításainak szerződési feltételei 2010 óta kötelezően tartalmazzák a TKM (Teljes Költségmutató) értékét, ami százalékos arányban mutatja be, hogy egy (elméleti) költségmentes befektetéshez képest mennyit bukunk évente a költségeken, ha figyelembe vesszük a unit linked biztosítások költségeit.

Ez a szám százalékosan adja meg ezt az értéket, így ránézésre látjuk egyrészt az éves veszteségeinket a költségek miatt, másrészt azt, melyik az olcsóbb, vagy drágább termék a mi számunkra.

(Két dologra kell vigyázni: a TKM által mutatott érték csak akkor ilyen "alacsony", ha végig fizetjük a biztosítást a megadott 10-15-20 évig, ha idő előtt megszüntetjük, még nagyobb a veszteség. Persze ebből nem következik egyenesen, hogy ha végig fizetjük, jobban járnánk. Hogy mennyire sokat számít a költség, arról utoljára itt írtam: Tanulnod kell.

A másik, hogy a költséget felfelé húzza, hogy a kötelezően beépített kockázati részt is tartalmazza a TKM. Mondjuk ez sokat nem jelent, mert a kötelező kockázati rész általában csak mondvacsinált összeg, nem komoly biztosítás.)

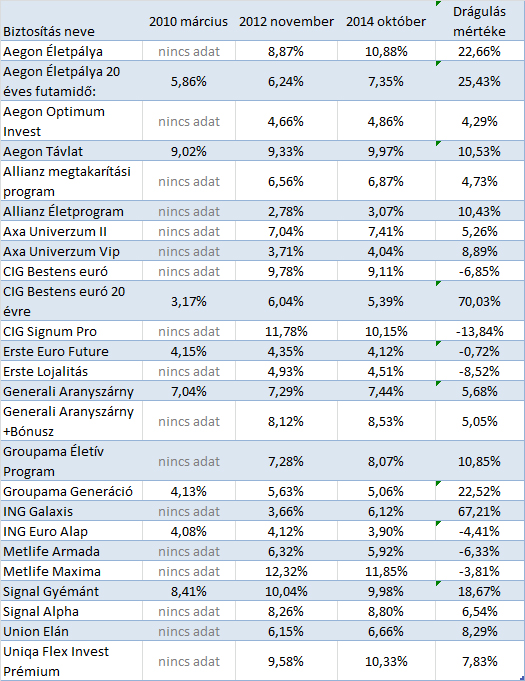

Nos, azt vettem észre, hogy a két-három éve kiadott tájékoztatókban megadott TKM értékek gyakran jóval alacsonyabbak, mint amik most a MABISZ oldalán lévő tájékoztatóban megadott értékek, vagyis drágábbak lettek menet közben ezek a biztosítások.

Ezért előkerestem egy 2010 márciusi listát a TKM-ről, egy 2012-es TKM listát és összehasonlítottam a most érvényes listával (link).

A táblázatban a 10 éves futamidőhöz tartozó TKM érték felső értéke van (általában -tól-ig érték van megadva, a kisebb érték a pénzpiaci alap, kötvények TKM értéke, a nagyobb a részvényalapoké), de a többi érték is hasonlóan változott. Egy-egy biztosító 2-3 termékkel szerepel ebben a táblázatban, a többi termék mutatói a fenti három linken megtalálhatóak.

(Sajnos sok termék bekerült és kikerült a listákról 4 év alatt, vagy nem volt megadva 10 éves érték, ezért van sok nincs adat a 2010-es lista értékei helyett.)

Azt láthatjuk, hogy néhány biztosítás költségmutatója csökkent, de nagyon sokszor igen jelentősen nőttek a költségek miatti veszteség értékei. Kis eltérést indokolhat a havi díj emelése (A havi díj 100 forintos emelése 0,05 százalékpontot emel az összköltségen, vagyis 5,65% helyett 5,7%), de ennél nagyobb emelést már nem.

Elég megemelni az alapkezelői díjat 0,5 százalékponttal és máris jobban megéri a biztosítónak a termék.

A gond az, hogy le is van írva, hogy a költségelemek változhatnak és amint látjuk, változnak is. Ez nem túl jó hír egy 10-20 éves futamidő és kényszerű elköteleződés mellett.

Ha hoz a biztosításod 7%-ot és eddig 5%-ot vontak el, majd hirtelen 6%-ra nött az elvonás akkor évi 250 ezres befizetésnél eddig 907 ezer forintot buktál a költségek miatt, vagyis, 3,6 év teljes befizetését (3,65 millió kontra 2,79 millió a két eredmény a tizedik év végén), utána már 1,05 millióval jártál rosszabbul 10 év alatt, vagyis egy újabb félév teljes befizetését még elbuktad, ha a TKM érték 1 százalékpontot nő, 5%-ról 6%-ra.

Ha van 2010 utáni unit linked biztosításod, beírhatnád hozzászólásba az akkor kapott TKM értéket (benne van a biztosításkötéskor kapott füzetben) és megnézhetnéd itt a most aktuális értéket. (Biztosítótársaságok TKM Mutatói link), hadd lássuk, emelkedett-e a költséged az elmúlt pár évben.

Megtakarítási terv:

10 éves: 8,13 ->8,73

15 éves: 5,73 ->5,75

20 éves: 4,55 ->4,46

Nehéz ügy ez. Egyrészt egy barát ajánlotta, és ha hozza az elvárhatót, akkor jó lesz. Kilépni meg nem lehet, mert akkor bukó az eddigi díj. Most lesz 1 éves, meglátjuk hozott-e valamennyit, aztán átgondoljuk...

Bosch, egy év bukó kevesebb, mint tíz év. Egyszer én ist azt hittem, hogy jó ötlet az unit linked biztosítás, ha valakitől átveszem az övét, diszkont áron. 300eft befizetett díjat vettem át 60eftért, utana mikor megkaptam a szerzodest es szembesültem a díjakkall költségekkel, nem fizettem be semmit, így megszűnt. Hasznos tanulópénz volt.

A legnagyobb hiba veszteséges üzletben maradni csak azért mert X forintot már beleöltél. Gondold meg, az X forintot már elbuktad, ne tetézd még Y forinttal. Én páréve a Kiszámoló hatására mondtam fel az UL biztosításomat, de nem bántam meg. Számold át, hogy meg e éri ha nem akkor jobb minél előbb kiszállni, annál kisebb a veszteség.

Nyilván nem a zemberek fizetik meg a pénzügyi különadót.

Az én 2000-ben kötött biztosításom már nem szerepel a táblázatban, de a biztosító oldalán még fent van.

TKM

10 éves: 1,74-4,41%

15 éves: 1,59-4,26%

20 éves: 1,33-3,99%

@bobo és ez pontosan melyik biztosító melyik unit linked biztosítása?

@gejza

Ez így van. De várj, mondok jobbat. Van olyan ismerősöm, aki szintén nem akarja megszüntetni, pedig a lehető legrosszabb kondíciói vannak, inkább azt tervezi, hogy az anyjának is nyit egy ugyanolyat, mert ha egyszer sokat hoz, akkor majd duplán ledolgozzák a költségeket. Először azt hittem, viccel. 🙁

@szabolcs ING Univerzál és 2011-es adatok, de mint írtam, már nem árulják.

Nekem az szúrt szemet, hogy az életbiztosítás éves indexálási díja (hogy értékénél maradjon, minden évben megnövelik x százalékkal az éves díjat, és persze ugyanennyivel a biztosítási összeget is) jóval a hivatalos éves infláció feletti (értsd, nagyságrendileg most pl. 8-10%). Így - ha elfogadom az indexálást - évről évre egyre nagyobb összegű életbiztosításom lesz, azaz olyan, mintha eleve nagyobb összegre kötöttem volna biztosítást. Ez nyilván megéri a biztosítónak, hisz több a hasznuk egy 10M-s életbiztosításból, mint egy 1M-sból, de mégis olyan simlis módszernek érzem. Megoldás persze van rá: néhány évente ki kell hagyni egy indexálást.

Másrészt viszont a hivatalos infláció és a tényleges (engem érintő) infláció között lehet - és valószínűleg van is - különbség, és általában ez utóbbi a magasabb.

Legalább az mlm-ben történő értékesítését tiltanák be a unit-linkednek, de sajnos semmit nem tesznek ellene, ami érthetetlen, hisz közel 2 évtizede ezen úszik el számos ember megtakarítása, hihetetlen hogy egyik kormány sem foglalkozott vele eddig, pedig érdeke az államnak is, hogy az emberek ne csalódjanak a pénzügyi szektorban, továbbá a pénzükkel ne a biztosítókat gazdagítsák, hanem inkább állampapírba fektessék. Matolcsy igazán tehetne vmit, elvégre már a pénzügyi felügyelet felett is áll.

Most kértem ajánlatot az egyik piacvezető életbiztosítótól nem ul nyugdíjbiztosításra

Futamidő 15 év havi befizetés 20 000 Ft. Adójóváírás 20%

A nyugdíjba vonuláskor kapott összeg 4 600 000 Ft.

Ugyanezt végigszámoltam Excelben: 6 210 000 Ft

Csak az adójóváírást számoltam végig, mert érdekel:

48 000 Ft/év, 4,5%-os hozam

A biztosítónál az adójóváírás hozamaival együtt a 15. év végén 920 000 Ft

Excelben: 1 120 000 Ft

Különbség 200 000 Ft

Ennyi

Zsolt

Zsolt, ez a kis számtan az, amit a nagy többség nem számol végig - és ebből élnek a biztosítók....

Azt nem ertem, hogy miert emelkedik a TKM... Hiszen a bonuszok megfelelo megvalasztasaval siman lehetne 0%os TKM mellett is kereshetne sokat a biztosito, ha pl az elso evekben nagyon sokan vonnak el, az utolso evekben meg mind visszaadjak...

Egy lehetőség néhány biztosításnál a költségek csökkentésére (azaz pontosabban a növekvő költségek kordában tartására), pl. Signal Gyémánt, Signal Alpha

Nem fogadjuk el a biztosító által felkínált éves indexálást, ellenben a megtakarítási díjrészt emeljük (ha akarjuk), így az x. év végén is lehet 200.000 Ft-os (minimálisan ennyit írnak elő a Signal-nál) a GHBÖ (garantált haláleseti biztosítási összeg), míg a befektetési részt évről évre emel(het)tük.

Nem vagyok UL ügynök, csak a családban van több Signal-os UL, így tapasztalatból írtam a fentieket.

@bobo köszi az információkat!

Ay MLM rendszerű értékesitést pénzügyi termékek esetén többször be akarták tiltani (A PSZÁF vezetői minden évben javasolták), de a biztositók megtorpedózták, hogy csak igy van működő értékesités. A jó termék azm ami el tudja magát adni....

Amúgy több közvetitő cég csinált apróbb, kozmetikai változtatásokat és már MLA rendszernek hivják, hogy MLM-ként ne lehessen betiltani. Felkészültek, hogy a jutalék meglegyen.

Az indexálást minden évben "örökre" elutasitom, de mindig előveszik, és ami a legnagyobb rákfenéje - ha nem válaszolsz, automatikusan indexálják.

És amikor a KSH szerint majdnem 0 volt az infláció, akkor szerintük valami 15% körüli. És a KSH által kiadott jelentésre hivatkoztak.