Ha külföldön vásárolsz a magyar bankkártyáddal euróért vagy például zlotyért, a bankod pénzt fog kérni a pénzváltásért. A kérdés az, hogy mennyit?

Nézzük meg, mennyit számolnak fel a bankok a külföldi kártyahasználatért. Szerinted melyik magyar bank váltja legjobban a külföldi vásárlás esetén a pénzt? (Valószínűleg nem fogod eltalálni a választ. 🙂 )

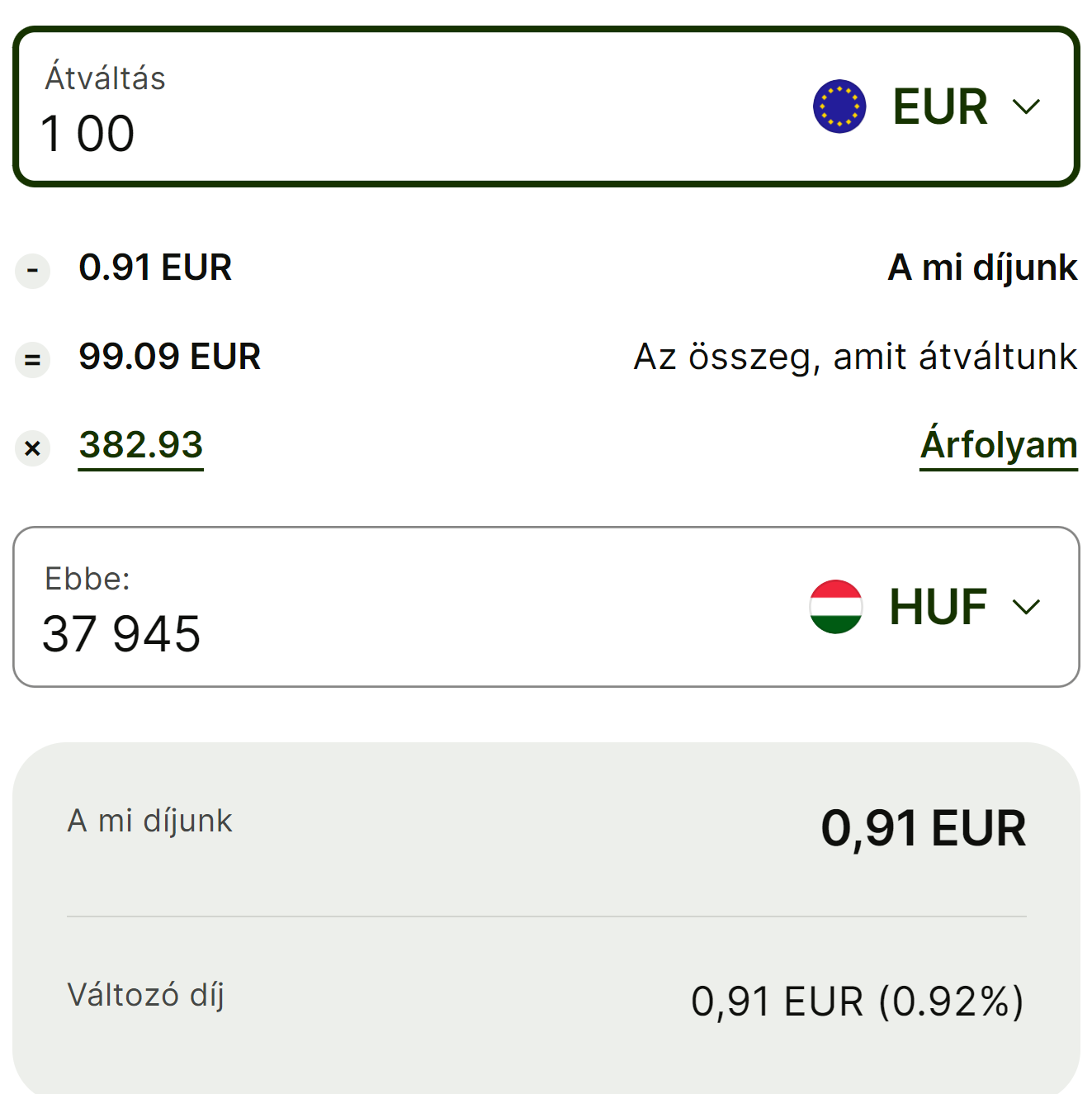

Wise kártya használata külföldön a forint egyenleg terhére:

Eurót forint egyenleg terhére 0,92%-os költséggel tudsz használni.

Ha euróegyenleged van pénz és forintot költesz a kártyádról, akkor 0,88% a költséged.

Zlotynál 0,9% a veszteséged.

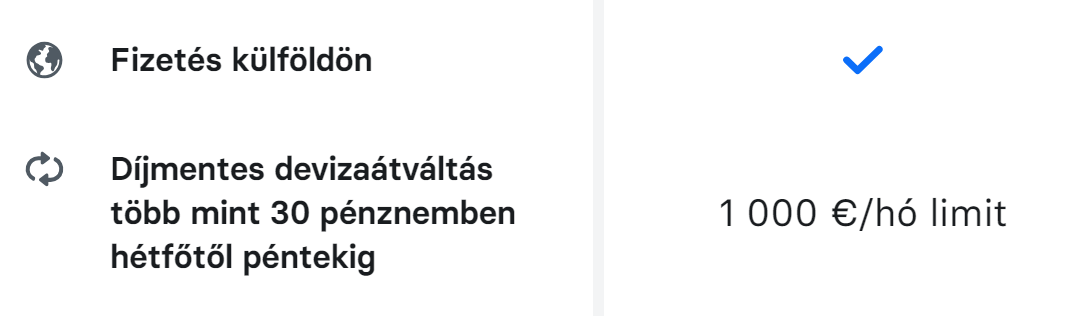

Revolut kártya használata ingyenes csomag esetén:

Sajnos sehol nincs leírva külön a kártyás vásárlások díja, ezért fogadjuk el, hogy a havi 350 ezer forintos limit a kártyás vásárlásokra is igaz. (A költséglistában 350 ezer forint a limit, a weboldalon máshol ezer euró. Döntsd el, melyik az igaz.)

A Revolut nem állítja, hogy ingyen vált pénzt, még ha valamiért ez is terjedt el a köztudatban és a Revolut persze nem siet ezt cáfolni. Azt mondja, hogy a saját árfolyamát használja, ami egyébként elég közel van a többi középárfolyamhoz, de nem feltétlen egyezik meg azokkal. Ha kíváncsi vagy, mennyi a költsége a váltásnak, adj el eurót forintért, majd vegyél eurót forintért és a kettő különbségének a fele a Revolut költsége. Ez körülbelül olyan 0,3-0,5% váltási költség a középárfolyamhoz képest. A limit felett további 0,5% és hétvégén mindig 1% a váltás díja, erre érdemes számolni vásárláskor.

A két legmenőbb fintech cég közül az egyik (Wise) kifejezetten nem olcsó a közel egy százalékos díjával, a másik (Revolut) csak korlátozott összegig és csak hétköznap ad jó árat. Utána ott is további 0,5% és 1% a díj, ez utóbbi pedig nem kevés. (Persze a mihez képest is jó kérdés, lásd a többi bankot.)

Egyébként szerintem felháborító, milyen nehéz megtalálni a költségeket a Revolut weboldalán, ráadásul az is angolul van a magyar oldalon is. (Egyébként itt van.) Ezer euró felett már csak a drágább fizetős csomagban tudsz olcsón pénzt váltani, a legolcsóbb havi díja is 2.500 forint, ami megfelel további havi 500 ezer forint 0,5%-os pénzváltási költségének. Tehát csak akkor érdemes ezért drágább csomagot választani, ha legalább 850 ezer forintért váltasz pénzt minden hónapban.

Nézzük a magyar bankokat.

Fontos, hogy egy-egy bank nem feltétlen ugyanazt az árfolyamot használja minden általa kibocsátott kártyához. Érdemes felhívni a bankodat, hogy a te konkrét kártyád (ami lehet bankkártya és hitelkártya is) milyen árfolyamot használ.

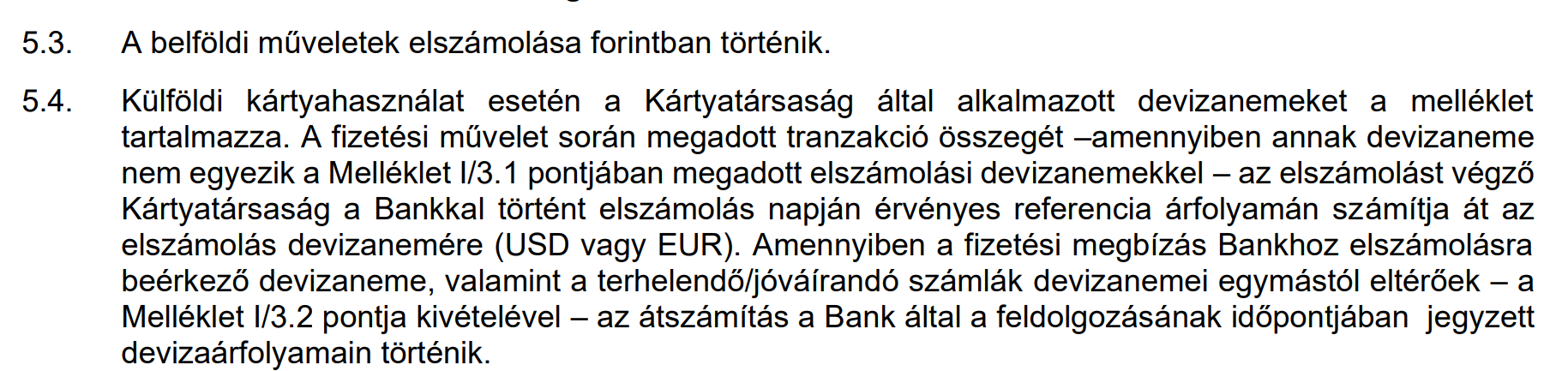

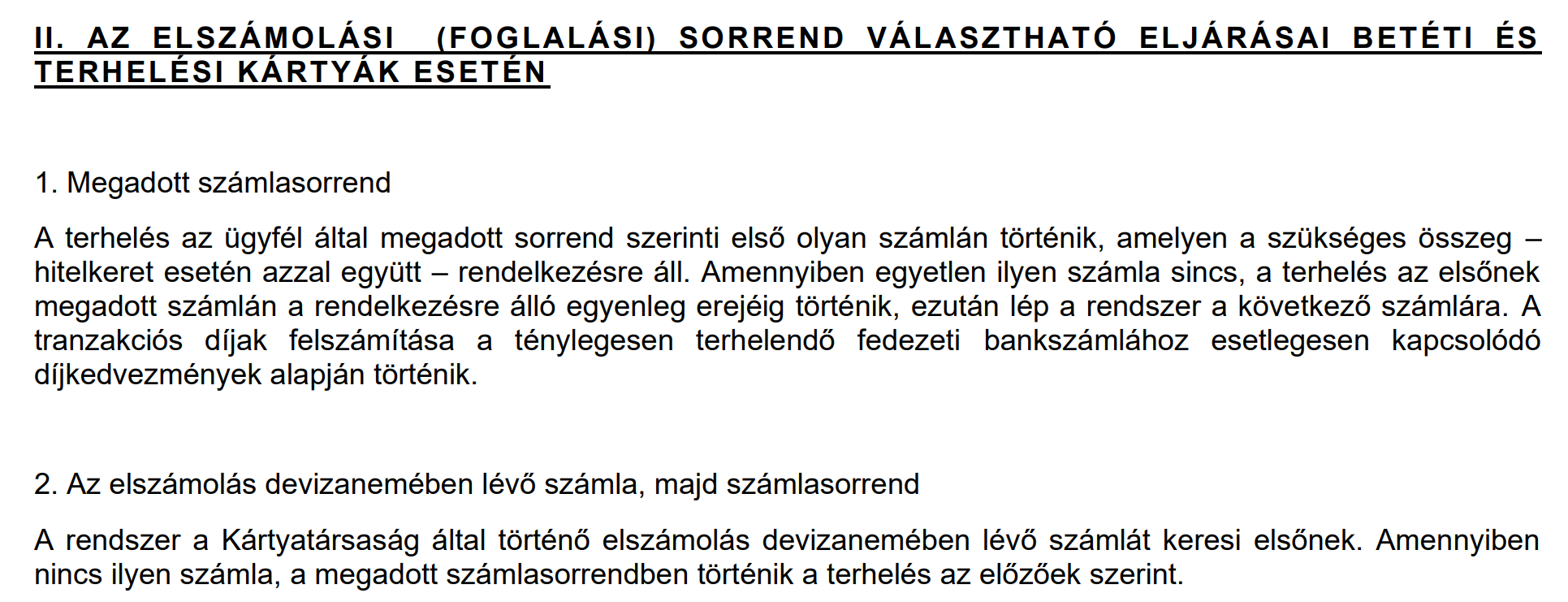

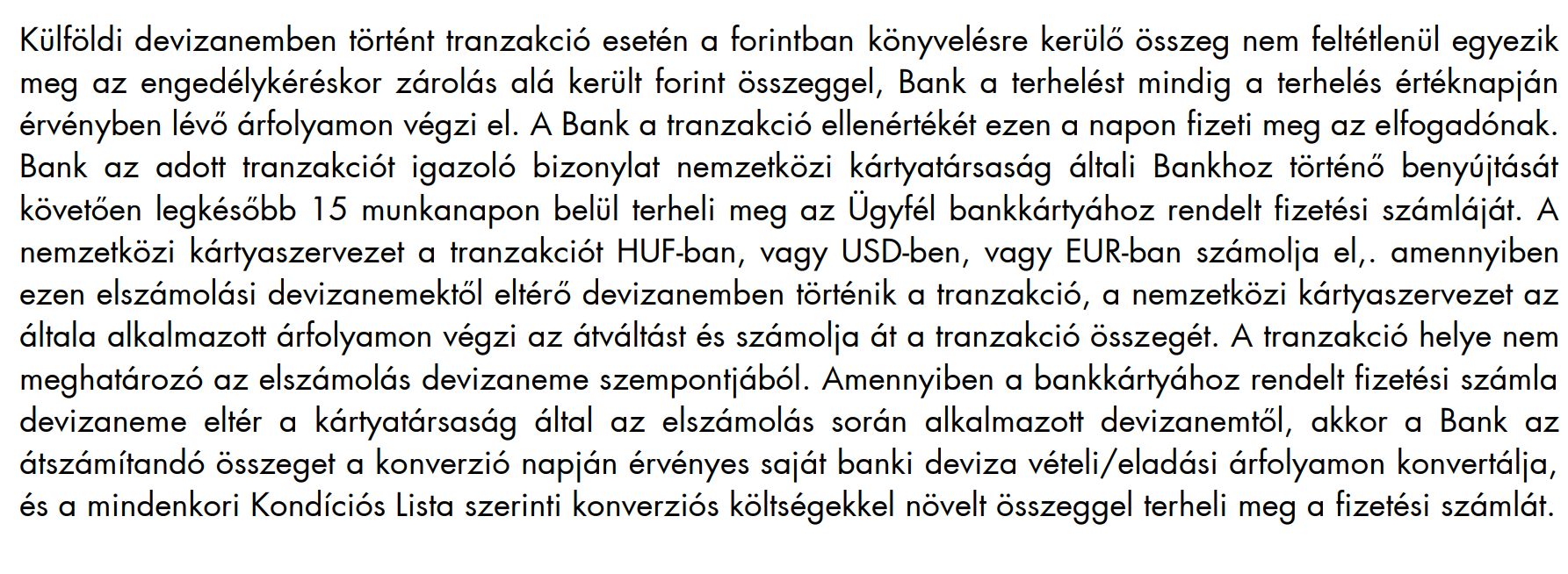

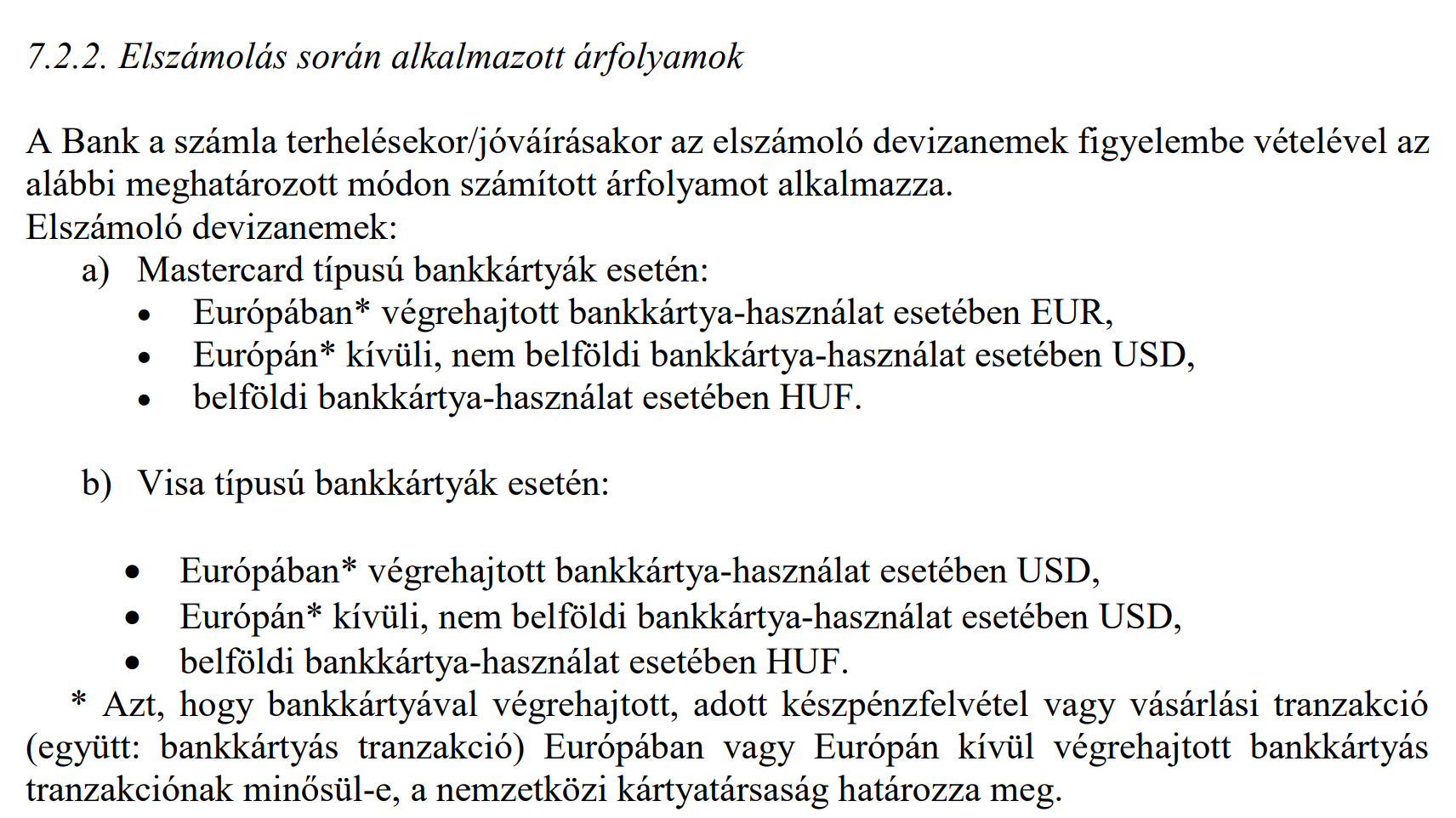

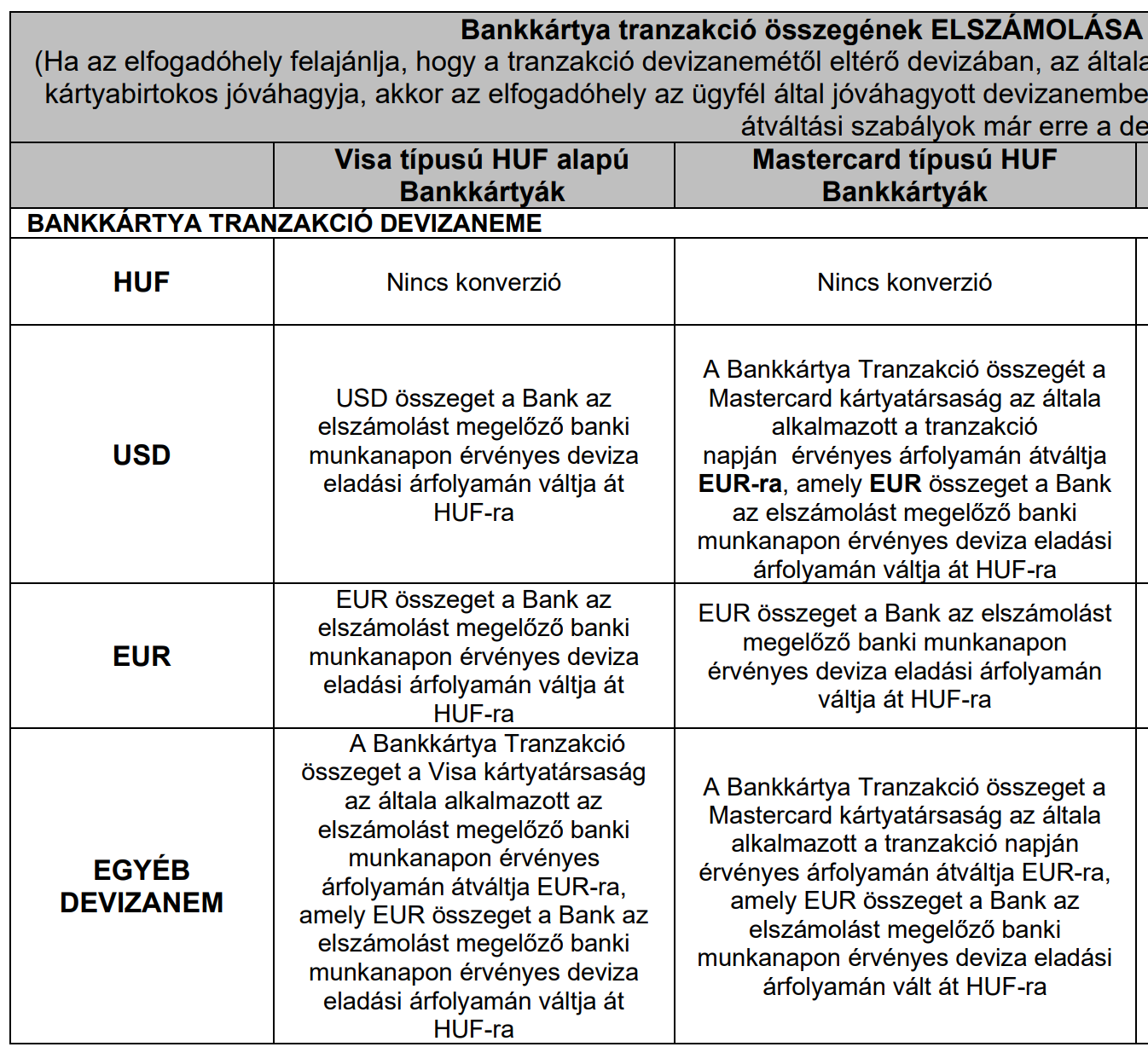

Három lehetőség van: nem a bank váltja a pénzt, hanem a nemzetközi kártyatársaság. Ez általában a legjobb lehetőség. A második, hogy a bank váltja a saját, jellemzően rosszabb árfolyamával. A harmadik, hogy a kártyatársaság csak euróra/dollárra váltja át a pénzt és a bank tovább váltja azt. Az általam megnézett összes bank a legutóbbi verziót használja, vagyis a nemzetközi kártyatársaság csak euróra/dollárra váltja a pénzt és azt a bank a saját árfolyamán váltja forintra.

Nagyon fontos, hogy soha ne engedd, hogy külföldön forintban terheljék meg a bankkártyádat, mert nagyon csúnyán átvernek vele. Mindig a helyi pénzben fizess csak, akár vásárlásnál, akár ATM-nél akarnak megkínálni forintos lehetőséggel. Erről egy cikk erre:

Tovább bonyolítva a dolgot, minden bankkártyának van saját elszámoló devizája. (Igen, leginkább azért, hogy többe kerüljön a váltás 🙂 ) Nem eurós vagy dolláros költést először euróra vagy dollárra vált, majd utána ezt az euró/dollárt már a bankod ezt a számládon lévő pénzre váltja. Igen, jól számolod, ez bizony dupla váltás, ha például zlotyban vásároltál Lengyelországban. Szerencsére a kártyatársaságok jó árfolyammal dolgoznak.

Erről nagyon okosan és hosszan beszéltem a Kiszámoló Akadémián, a második részben, tessék megnézni a youtube-on. A következő kép kattintásra nagyobb lesz.

További adalék, hogy a bankok naponta egyszer vagy maximum néhányszor változtatják csak az árfolyamukat. Egy volatilis időben komoly eltérés lehet a bank aznapi árfolyama és a piac pillanatnyi árfolyama között.

Továbbá nem a vásárlás időpontja, hanem a lekönyvelés időpontja számít, ami akár hetekkel később is lehet. De mint mondtam, ezt részletesen kifejtem az Akadémia anyagában, tessék ott megnézni.

Ja és az sem mindegy, hogy magánszámla vagy céges számla van a kártya mögött, mert sok bankban különbözik a vállalati és a magán devizaárfolyam is. Máshol más árfolyamot használnak az utalások váltásához és mást a kártyás vásárlásokhoz.

Ha már kellően úgy érzed, hogy össze vagy zavarodva, akkor nézzük meg, egy-egy bank milyen árfolyammal váltja a pénzt a kártyás vásárlások után.

Unicredit bank:

A cikk írásakor a pillanatnyi euro árfolyam 383,43 Ft volt (sokat romlott ma a forint napközben), a bank még 381,72-nél tartott és 391,644-ért váltotta az eurós vásárlást, vagyis 2,6%-kal rosszabbul, mint a saját középárfolyama. (Itt tudod megnézni a lap alján, a deviza fülön.) Ha zlotyért vásároltál, akkor a kártyatársaság azt már euróra váltotta, szintén nem ingyen. Ennek itt az árfolyama, de a cikk írásakor már második napja nem működött a kalkulátor technikai hiba miatt. (Ehhez képest elenyésző, hogy a magyar nyelvű változatban deviza helyett valuta szerepel. Ez is nagyon kínos hiba, de az, hogy ilyen sokáig nem működik a nemzetközi oldal sem, az sokkal inkább az. Update: azóta meggyógyult a weboldal. Update 2: megint nem működik. 🙂 ) A Visa kalkulátorát itt találjátok.

Ami jó az Unicreditnél, hogy tudsz eurós/dolláros számlát is berakni a kártyád mögé, sőt megadhatod, hogy milyen sorrendben próbálja meg leszedni a pénzt. Ebben az esetben, ha mondjuk van eurós számládon is pénz, megúszod a banki pénzváltást. (A mastercardos vagy visás pénzváltást sajnos nem.) A kép kattintásra nagyobb lesz.

Raiffeisen-nél is a kártyatársaság váltja euróra/dollárra a pénzt, onnan a Raiffeisen váltja forintra.

A weboldalukon SEHOL nem található meg, hogy milyen árfolyamot használnak, még a keresővel sem, a telefont pedig 25 perc alatt sem voltak képesek felvenni. Szégyen. A 29 oldalas kondíciós listát átböngészve és a saját oldaluk keresője helyett Google-lel rákeresve ezt az árfolyamot használhatják kártyás vásárlásoknál. Ez alapján 2,5% az eltérés a középárfolyamhoz képest eurós vásárlás esetén.

A K&H bank-nál 2,2% az euró-forint váltási költsége bankkártyás vásárlás esetén.

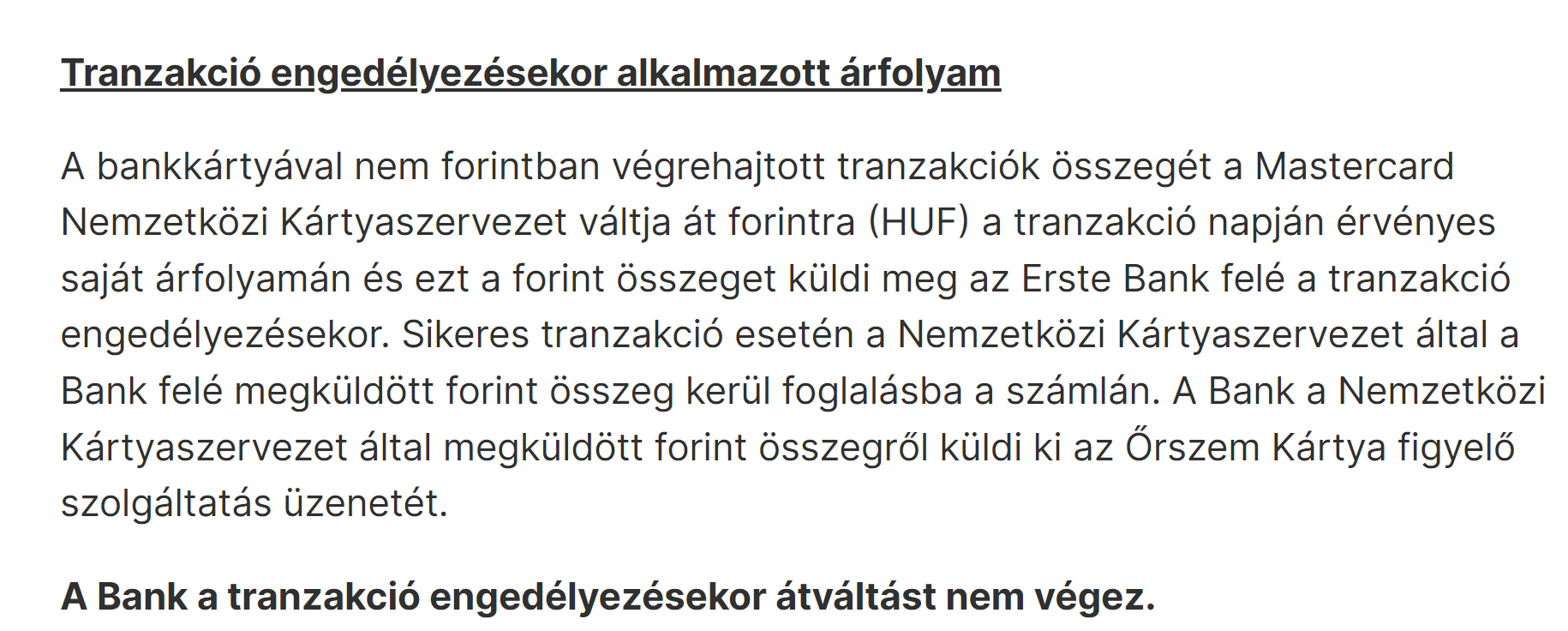

Az erstések szoktak rácsodálkozni (ha egyáltalán rájönnek), hogy a vásárlás pillanatában kapott SMS-ben/push üzenetben szereplő összeg és a valóban levont összeg köszönőviszonyban sincs egymással. Erről így ír az Erste honlapja:

Tehát a vásárlás pillanatában (azaz a tranzakció engedélyezésekor) látott összeg nem az az összeg, amit fizetni fogsz. Amit fizetni fogsz, azt a többiekhez hasonlóan számolják el. A Mastercard euróra váltja az összeget (ha az nem euró volt) és a bank a saját árfolyamán váltja forintra. Ha nem forint van a számlán és nem is a költéskori deviza, akkor lesz még egy váltás. (Euróért vásároltál az amerikai dollár számlád terhére, akkor először forintra váltja az összeget a bank, majd csak utána dollárra.)

A cikk ezen részének az írásakor az Ersténél 381,37 forint volt az euró középárfolyama és 392,81-en váltotta a bank, ami kerek 3%-os konverziós díjat jelent eurós vásárlásnál. Zlotyban még lesz egy zloty-euró váltás is, de az a Mastercard lényegesen értelmesebb árfolyamán.

Az Ersténél van lehetőség havi 500 ezer forintig ingyen váltani, de devizaszámla is kell hozzá és elég nyakatekert, illetve kézzel kell kapcsolgatnod, hogy a kártyád melyik számlához legyen kapcsolva. Így elvileg elkerülhető a konverziós díj, de nem egyszerű mutatvány. Bővebben:

A MBH Bank három bankból lett összekatyvasztva, így lehetnek nagy eltérések a kártyákkal való vásárlásoknál. Ezen az oldalon tudod kiválasztani, hogy a te kártyádat milyen árfolyamon váltják. Mindjárt ott kezdődik, hogy Mastercard vagy Visa kártyád van:

(Az erstés trükköt, miszerint a vásárlás pillanatában kapott üzenetben szereplő forintösszegnek semmi köze a könyveléskor alkalmazott árfolyamhoz, a leírás szerint a MBH is ismeri.)

Viszont az árfolyam kedvező, mármint sok másik bankhoz képest. A középárfolyamtól való eltérés 1,65%, ami nem kevés, de majdnem a fele az erstés 3%-nak. (Ja, a telefont két percen belül felvették, de addig is felajánlották, hogy visszahívnak, ha nem akarok várakozni. Ez is egy kellemes meglepetés volt, így is lehet.)

De amin igazán meglepődtem, az az OTP által használt árfolyam. Mint volt OTP-s fiókvezető mondom, hogy nem hittem volna, hogy ezt a versenyt az OTP nyeri. 🙂

Ez bizony 1%-os váltási költség, jobb, mint a Revolut hétvégén, s szinte pont ugyanannyi, mint a Wise bármikor vagy a Revolut a havi limit felett hétköznap.

S akkor ott van még az OTP külön kérhető kedvezményes váltás csomagja, ami az első 300 ezer forintig középárfolyamon vált, vagyis ingyen, pont úgy, mint a Revolut hétközben, szintén az első 350 ezer forint erejéig. (Bár az OTP-s kártya webes vásárlásnál normál árfolyamot számol, nem kedvezményest.)

Cikk erről:

A Gránit bank ügyfelei szintén 1%-os költséggel szembesülnek a váltás során, de itt nincs kedvezményes váltásra lehetőség, mint az OTP-nél. (A telefont itt is gyorsan felvette az ügyfélszolgálat.)

Összefoglalva, a régi citis 5%-os váltás már a múlté, de azért 2,5-3% sem kevés. A nagyon durva lehúzások már megszüntek, de a kártyatársaság árfolyamát használó nagyon jó ajánlatok is sajnos.

Ha azonban OTP-s vagy Gránit bankos kártyád van, csak a váltás miatt kár bohóckodni Wise-sal, Revoluttal is csak akkor, ha sokat használod a kártyád külföldön és ott is nagyon keveset nyersz.

Update: a CIB kimaradt a felsorolásból, íme a CIB költségei:

A váltás költsége 2% a középárfolyamhoz képest.

Most vagy én vagyok bamba (bőven lehetséges) de a K&H-ról mi infó van? 🙂

Nyomj egy frissítést. 🙂

Ha jol ertelmezem akkor az EUR (es talan az USD/GBP/CHF) valtas kezd olcsobba valni a bankokban a korabbihoz kepest es mar felveszi a versenyt a fintech-ekkel, viszont ha mas europai penznemekbe (PLN, DKK stb.) valtunk akkor meg mindig a Revolut/Wise paros jon ki jol a dupla valtas hianya miatt

Ez a cikk hasznos és érdekes. Hálás vagyok hogy ennyi időt beleöltél.

Ugyanakkor a nemzetközi pénzhasználati költségeinek csak egy része jön a devizaárfolyam váltásból.

@Kiszamolo Miklós, ha külföldre kell pénzt küldened az utalás sem aprópénz magyar bankokból. Érdemes lenne itt is összevetned a kondíciókat.

Köszönöm.

Raiffeisen, nem friss (1 éves info, mert 3 szor használtam a kártyájukat: először, utoljára és soha többé):

Nem véletlenül van a dolog elsumákolva!

Az a trükkjük, hogy mindent is először dollárra váltanak, EUR-t is, (3% jutalék), majd azt forintra (3% megint) = 6%, ügyes.

Sikerült hozzáértő üfszolgálatossal beszélgetni, arra hivatkozott hogy őket a kártyatársaság (mastercard) kötelezi az USD-re. Aha, nekem meg toll van a hátamon 🙂 Mindez a prémium csomag betéti kártyájára IS igaz, meg a hitelkártyára is.

Cetelem hitelkártya kvázi középen vált (értsd: 1%-on belül) EUR-ról, meglepetést csak a forint izgágasága okazhat, az elszámolás néhány nap, addig lehet izgulni.

A Currencyfair kimaradt, én azt használom USA értékpapír számlára kuldeshez. A Tastyworks nem fogadja el sem a Wise sem a Revolut beutalást.

Kulfoldon a wise kartyamat hasznalom. Pont most teszteltem Ausztriaban, minden rendben volt. Meg az iden felszamolom az erste-s folyoszamlamat.

A curve kimaradt. Ott most (pontosabban tavaly, mert azóta nem próbáltam) ha jól emlékszem (limitig) a MasterCard árfolyamon váltanak forintra mindig. Azaz a bankok 1-3% lehúzása megúszható, de tapasztalatom szerint a Revolut még hétvégén is jobban vált(ott).

Saját tapasztalatom Revolutra előfizetéssel:

Kb másfél éve úgy gondoltam, hogy nekem megéri egy időre fizetősre váltani. A dolog ott esett szarul hogy mikor visszaváltottam ingyenesre rám terheltek +2 hónapot, mert "idő elött" lemondtam.

Nyilván az én hibám hogy nem olvastam eleggé utána, hogy 1 éves elköteleződést várnak.

A Raiffeisen eléggé lehúz, kénytelen voltam áttérni Wise-os utalásokra külföldi bankszámlára. Egyszer kérdőre próbáltam vonni őket a telefonos ügyfélszolgáltukon, hogy mégis milyen árfolyam alapján váltottak át nekem forintot, mert minden, az oldalukon feltüntetett árfolyamnál rosszabb devizaváltásokat találtam a számlakivonaton. A válasz kb. az volt, hogy ez csak a bankra tartozik, nem lehet senki másnak beleszólása ebbe.

Egy ilyen duplaváltással szopatott be egyszer az euronet nevű rohadék társaság. Volt egy Skrill eurós számlám és ahhoz kártya. Meg is örültem mikor vidéken megjelentek az eurós atmjeik. Nosza kipróbáltam, 300 eurót vettem ki és kb 65 euróval vágtak meg. Annyira felhúzott, hogy bejelntettem náluk, hogy csalás történt. A panaszomat továbbították a MasterCardnak, majd hetekkel vagy talán hónapokkal később jött a válasz, hogy nem történt átverés 😀 Nyilván és is tudtam, hogy legális a rablás, de ettől függetlenül menjenek a pokolba. Ilyen rosszhírű hálózat nincs még egy. Bármilyen utazós városbemutatós videót megnéz az ember, kiemelik, hogy kerülni kell őket nagyívben. Az ilyen tetvek miatt lett kötelező egyáltalán felajánlani, hogy ki váltsa a pénzt, ők, vagy a kártyakibocsátó. Az a kérdés feltevés is megérne egy misét, olyan idiótán van mindig megfogalmazva, hogy el kell rajta gondolkodni.

Friss infó Raiffeisen használat közben.

Premium Bankos számla mellé csináltattam euro számlát. A mobil appban a premium kártyát át lehet váltani az eurós számlára (a bankfiókban természetesen azt mondta a premium ügyintéző, hogy csak telefonos ügyfélszolgálaton lehet!!). Ennek a díját egyelőre nem láttam a számlatörténetben, se a forint, se az eurós számlánál.

Korábban revoluton, wise-on váltottam eurót, a cikkben említett árfolyamnál szerencsére kedvezőbb árfolyamon. Ezeket átutalgattam az euró számlára. Az utalás ingyenes volt. Mivel a szállást sem kellett előre fizetni és az jelentősebb összeg, így az eurót inkább a rafis eurós bankszámlán tároltam, biztos, ami biztos. Itt külföldön a költések az átállított kártya miatt az eurós számláról mennek, plusz költség nélkül.

Így egyelőre a tervek szerint megy minden. Az eurós számlához sem kellett külön bankkártya (tizenezer forintért).

Ha nyitok egy Revolut számlát is a Wise mellé akkor már havi 2x tudok kedvezményes váltással felvenni 200 EURt (2x200at)?

A Revolut is engedi ezt (az ingyenes számlájaval) és jobban megeri, mint a pénzváltó?

Gondolom nincs olyan törvény, hogy az EUban csak 1x200at lehet havonta felvenni.

Éva, fontos tudni, hogy az ingyenes pénzfelvétel csak azt jelenti, hogy a kártyakibocsátó nem kér külön pénzt. Az ATM üzemeltető még kérhet és gyakran kér is.

Lengyelországban Revolutra eléggé komoly összeget akartak kérni az ATM-ek, Spanyolországban csakis akkor lett az hajlandó az összes ATM eurót kiadni Wise-ra, ha engedem nekik forintra váltani az összeget horror árfolyamon. Mivel nem egyeztem bele, egy centet sem tudtam felvenni.

Eurós költésnél a Cetelem hitelkártya Mastercard árfolyamon zárol és MNB középárfolyamon könyvel. Szerintem simán nyeri ezt a versenyt.

Hát akkor hadd szoljak én is hozzá. Wise-al Törökországban ATM-ből pénzfelvételkor az összes létező ATM 7-9 % kezelési költséget írt ki és kérdezte, hogy így is akarom-e. Körbejárva kiválasztottam azt, ami a legkevesebbet kérte, mert mindeképp kellett a készpénz. Csodálkozva láttam utána, hogy csak a felvett összeg lett terhelve a számlán. Azóta könyvelődött is, és kereken csak annyi az összeg amit kiadott az automata.

USA-ban vagyok, ERSTE hitelkartyas vasarlas ket napja, de ma lett konyvelve: 356-n valtva. A mai arfolyam 349 koruli (XE), MNB 339. Van osztrak ERSTE kartyam is, EUR alapu persze. A vasarlas 1.02 USD/EUR arfolyamon lett elszamolva, amig XE szerin 0.911. Ezek utan a magyar ERSTE-re nem panaszkodom.

Bocsanat, kicsit elneztem. Az osztrak Erste a vasarlas osszegetol fuggoen 1-1.3 EURO (30 euroig koltottem) koltseget szamolt fel, de a 0.91 koruli arfolyamot hasznalja.

Ez igaz a K&H céges kártyára is

Tehát a vásárlás pillanatában (azaz a tranzakció engedélyezésekor) látott összeg nem az az összeg, amit fizetni fogsz. Amit fizetni fogsz, azt a többiekhez hasonlóan számolják el.

@UFO nekem működik Wise Tastytrade-el, ACH/Direct debit (azaz ingyenes beszedés), 2021 óta.

Revolutnál csodálkozom, hogy kívülről nehéz a költségeket megtalálni, mert az appban minden műveletnél pontosan szerepel a díj.

Magyar ügyfélként nekem havi 350 ezer forint váltása ingyenes. Ebbe beleszámít az is ha számlák között konvertálok és az is ha kártyával fizetek olyan pénznemben amiből nem áll elég rendelkezésre, plusz például ha forintból veszek részvényt, vagy kriptót váltok az is.

A váltás a saját árfolyamukon történik, jelen pillanatban nálam EUR->HUF 380.24 HUF->EUR 382.56, ez ha jól számolom összesen 1% különbség, tehát a közepétől nézve +- 0.5%.

Az ingyenes kereten felüli váltásokért 0.5%-ot számolnak fel. Fontos, hogy csak a túlnyúló részre, tehát ha hó elején átváltok 400 ezret abból 350 ezer ingyen lesz és 50 ezerre kell fizetni a díjat.

Hétvégén mindenképpen rájön még 1% költség, ami összeadódik, szóval az ingyenes keret fölött összesen 1.5% a költség.

...

Revolut folyt. (most szólok, mielőtt Revolut ügynöknek néznél olvasd végig)

Számomra a kedvezőbb árfolyam mellett az is óriási plusz volt az elején, hogy a váltás azonnal megtörténik, és nem kell azon izgulni, hogy a könyvelési napon majd mennyi lesz az árfolyam. Az utóbbi időben viszont teljesen rászoktam arra, hogy a nagyobb költéseket előre több részletben váltom át a megfelelő pénznemre, így előre be tudom biztosítani a számomra megfelelő árfolyamot (ugyebár nem vagyok jós, szóval lehet, hogy ezzel végül bukok, de ha például tudom, hogy egy szállásra 1 hónap múlva ki kell fizetni 500 eur-t és úgy látom, hogy ma épp megfelelő az árfolyam akkor legalább egy részét bebiztosítom, így nyaralás előtt nem kell izgulni az árfolyamon). Ha nem lenne egyértelmű: ingyen lehet szinte bármilyen pénznemben számlát nyitni, arra átváltani, és ha van rajta egyenleg akkor arról vonja a vásárlást.

Revolut folyt.

Tehát mielőtt elmész Kanadába, nyitsz egy CAD számlát, átkonvertálsz rá forintból jó árfolyamon, és amikor kint vagy 1:1-ben költheted mindenféle plusz költség nélkül (hétvégén is).

Ez viszont a költségeken kívül mind igaz a Wise-ra is, szóval emiatt nem kell Revolutra váltani. Nekem a Revolut appja sokkal kényelmesebb, intuitívabb mint a Wise, de az utóbbi időkben többek között itt is megjelent hírek miatt Revoluton az eddiginél is kevesebb pénzt tartok. Elfér a két kártya egymás mellett a pénztárcámban, az appok pedig a telefonon.

Bocs a wall of text-ért.

Tanult kollégámhoz hasonlóan nekem is az átláthatóság az, ami miatt jobban bejön a Wise (vagy másnak a Revolut). Nem fog a hajam az égnek állni, hogy egy hét múlva mit vontak le.

Bár nekem innen a font alapú kártyáról alkalmankénti 2,99% lenne a külföldön kártyás fizetés vagy kp-felvétel. Egyébként összehasonlításképp: ezt egyértelműen leírja a bank a website-on (nem kib. 60 oldalas PDF-ben! a súgóban), példával illusztrálva 100€ összeggel az eseteket.

Vö. a fent idézett elrettentő bikkfanyelvvel, terjengős körmondatokkal, számozott paragrafusokkal(!), mellékletekre való hivatkozással.

Erről megint csak az online ügyfélkapu és közhivatalok jobbításáról szóló cikk jutott eszembe, ugye. 🙂 A bankokra is igencsak ráférne már, hogy végre ne jogászok kotyvasszanak ilyen hatodik nekifutásra is alig értelmezhető betűleveseket. Egyszerű, egyértelmű, közérthető nyelven kéne végre fogalmazni.

@termeszetes-unintelligencia Én is ezt mondom, hogy az MNB-nek rá kellene lépnie a bankok nyakára, hogy minden számlacsomaghoz adjanak ki egy értelmes tájékoztatót az árakról. (Ahogy a biztosítóknak már kell ilyet kiadni, egy lapon a legfontosabb tudnivalók és kizárások.)

Számlavezetés költsége, ha érkezik rá legalább ennyi az adott hónapban és akkor, ha nem.

Bankkártya éves költsége ha vásárolsz ennyiért évente vele és ha nem

Utalás költsége

Pénzváltás költsége

Ha valami ingyenes az első évben (régi trükk), akkor a második évet kell feltünteni.

A THM-hez hasonlóan Átlag József várható éves bankköltsége ezzel a számlacsomaggal ennyi. Havi X utalás Y összeggel, két készpénzfelvétel, két külföldi (online) vásárlás, három csoportos beszedés vagy akármi, ami az átlag.

Az összes olyan elrejtett lehúzást pedig meg kell szüntetni, mint limitállítás 350 forintért alkalmanként a Rafinál vagy fizetős netbank és push üzenet.

Egyből lenne verseny, még Marika néni is össze tudná hasonlítani, hogy X banknál átlagfelhasználás esetén másfélszer annyiba kerülne a bankszámla, mint Y banknál.

Az, hogy nekem tart fél órát kibogozni, hogy akkor most mennyiért vált a bank külföldi vásárlás esetén és még utána is telefonálok a biztonság kedvéért, az nonszensz.

Két-három 30 oldalas leírásból kell összefésülni, hogy akkor mi mennyibe kerül. Már ha megtalálod, mert nagyon kell akarni, hogy ezeket a dokumentumokat megtaláld a legtöbb bank weboldalán.

Észre kell venni az olyan trükköket, hogy a tranzakció jóváhagyásakor használt árfolyam azt jelenti, hogy nem jelent semmit, csak a szerencsétlen ügyfél hiszi azt, hogy annyiért fogják váltani a vásárlását.

Az nemsemmi!!Ennyi munkát beletenni!Köszi az infót!

Köszi az összefoglalót.

Az utóbbi jó pár évben eszembe sem jutott, hogy a bankomnál (erste) váltsak.

Nyaralásoknál, kb egy vacsora árát tudom megspórolni, ha revolutot használok, és elég könnyen tudom utána a nyaralási költséget összeszámolni.

Nem is értem, hogy a bankoknál miért nincs ilyen több devizás, váltási rendszer, mint a revolutnál, meg a Wise-nál. (De értem, mert még mindig mocsok nagyot nyernek rajta)

CIB bankkal mi a helyzet? Valahogy kimaradtnak érzem a szórásból, illetve deviza számláról lehet külföldön Visa kártyával fizetni? Akkor ugye csak egy átváltás van, akkor amikor a számlára kerül a pénz.

Pont most aktuális, köszi!

Csak tartalék lesz bankkártyán. A szállás árát rég átutaltuk, költőpénzt pedig váltunk cash-t. A pénzváltónál előre bejelntkeztünk, kapunk is valami kedvezményt, kb.középárfolyamon tudunk venni eurót. Ez a mesterterv. Kicsit retro, de teljesen belebonyolódtunk, mikor elkezdtünk utána nézni.

Ráadásul az ersténél a telefonos fiú azt is mondta, hogy érdemes bejelenteni a banknál a várható külföldi tartózkodást, nehogy a váratlan helyszín miatt letiltsák a kártyát?! Ilyenről hallott már valaki?

Okoska2, ez kicsit fájt. 🙂 Erről is beszéltem a Kiszámoló Akadémián, hogy érdemes bejelentened, ha külföldön akarod használni a kártyádat.

Revolut: Ha magyarországi adóalany vagy, akkor a Revolut fiókod alap devizája a forint, így Standard csomagban hónapfordulóként 350 ezer ft díjmentes devizaváltás van (hétköznapokon). Ez minden devizaváltást magába foglal. Tehát ha az appban váltasz, ha kártyával fizetsz, ha készpénzt veszel fel és devizát váltasz, akkor ez havi díjmentes limitból veszi le.

Az is fontos, hogy nem naptári hónapforduló van, hanem minden Revolut felhasználónak egyéni dátum a hónapforduló. Ezt sokan nem tudják. Bal felső profil ikonra kell menni, majd Csomag menüpont és ott a Havi limitekben a Devizaváltás vagy Készpénzfelvétel pontban lehet látni a limit megújulásának a dátumát és hogy mennyi van még a díjmentes keretből.

én itthon vettem fel revoluttal 200 eur-t otp eur atm-ből, egy forintomba se került (előtte az appban váltottam eurót).

@Kiszamolo

Égi jel, hogy újra kell nézni az Akadémiát:)))

@okoska2

"Égi jel, hogy újra kell nézni az Akadémiát:)))"

Ne felejtsd el (ismételten) befizetni a 25ezret! 🙂

Hehe, ha minden ötszázadik néző egyszer befizette volna a 25 ezret, az is nagyon jó lett volna. 🙂

@körtefa

Ha hiszed, hanem anno befizettem:)

És azt gondolom, ezt Miklós pontosan tudja.

Okoska2 néven egy utalás sem jött... 🙂

@mtoma73 Számla megváltoztatás a Rafinál fiókban és Raiffeisen Direkten 822 Ft, appban dec. 31-ig 0 Ft.

@kapasz Mivel már Cetelem tulajdon a volt Auchan (Oney) kártya, az is jól vált.

@gaborr Régebben én is néztem a Tastytradet, mert ott pl. magyarként is vehettem volna KID nélküli etf-ket is. Ez az ACH megy mind a 2 irányban (feltöltés/kivét)?

Revolutra töltök fel pénzt, ott fillérre pontosan tudom milyen váltási kötlségem lesz, és digitális kártyával tudok is fizetni. Ha kp kell akkor meg pénzváltó, ott is tudni fogom. Egyszer próbáltam meg átverekedni a Raiffeisenes váltási díjakon, akkor regisztráltam Revolutra inkább.

@gaborr köszi a tippet, sima wire-t probaltam csak.

A Wise-nál dolgozom. Mindig, minden ügyfélnek elmondjuk, hogy külföldön helyi devizával fizessenek, soha ne fogadják el, ha egy ATM vagy egy terminál felajánlja a pénzváltást, mert a saját rátájukat fogják használni.

wise.com/help/articles/2977949/i-got-charged-the-wrong-rate?origin=search-Dcc

Nagyon kellett most ez a discussion, és egyértelmű, hogy sok munka van benne - nagyon szépen köszönjük!

Valaki kérem segítsen nekem, hogyan lehet booking-on kiválasztani, hogy miben fizessek. Átállítottam euróra az árakat, a beállításokban a preferált pénznemnél is, mégis angol fontban terheltek a végén, ami 6 euro költséggel járt nekem. Mindig a szállásadó pénznemében terhelnek?

@kovacs-geza nekem igen. valóban, én is azért nyitottam ott számlát.

@johnny

CIB:

cib.hu/Maganszemelyek/bankkartyak/kulfoldi-kartyas-fizeteskor-hasznalt-arfolyamok.html

"A vonatkozó jogszabályi előírások értelmében, ha az Európai Unió országaiban fizet fizikai elfogadóhelyen vagy készpénzt vesz fel ATM-ből a bankkártyájával, és a tranzakció a bankkártyája devizanemétől eltérő devizanemben történik, akkor tájékoztatnunk kell Önt a használt árfolyamról, valamint az árfolyam és az Európai Központi Bank (EKB) által kiadott legfrissebb rendelkezésre álló deviza euróárfolyam közötti árrésről. Ennek érdekében a bankkártyájával az adott hónapban és az adott devizában végrehajtott első tranzakciója után sms-ben, push üzenetben vagy e-mailben tájékoztatjuk Önt az árfolyamok pontos elérési helyéről, azaz erről a weboldalról. "

Tudommal ez minden bankra vonatkozik. Nekem nincs személyes tapasztalatom, régen fizettem már magyar bankkártyával külföldön

A Raiffeisen honlapján konkrétan a nyitóoldal közepén van egy hatalmas gomb: "Árfolyamok". Nem tudom elképzelni, miért nem sikerült ezt megtalálni. Az más kérdés, hogy milyenek azok az árfolyamok, de az információ nagyon könnyen hozzáférhető

Ja, most, hogy mondod, a nyitólapon tényleg ott van, a sok reklám között, de én megnyomtam a magánszemélyek gombot egyből, mert nem érdekeltek a reklámok a főoldalon. Full HD felbontásnál nem is látszik a nyitólapon, ahhoz lejjebb kellett volna görgetni.

Utána sehol nem találtam, a menüben sem, a lábrészben sem, a keresővel sem.

De próbáld ki.

@ufo @kovacs-geza

Majd megirjatok a tapasztalatokat ha sikerult a WISE-al ACH-n keresztul fetolteni a tastyworks (tastytrade)re penzt?

En amikor tavaly augusztusban nyitottam szamlat probaltam hozzacsatolni a Wise-ot, de par probalkozas utan sem sikerult. Irtam a Customer Service-nek hogy mi lehet a baj, de mondtak hogy Wise-al nem fog menni.

Azt vettem eszre hogy valahogy azoknak mukodik ez akiknek mar hamarabb ossze volt kotve a Wise-al a tastytrade. - legalabbis az internetes forumok alapjan. Persze lehet hogy en neztem el valamit

"boo king

2023-07-28 at 13:55 Mindig a szállásadó pénznemében terhelnek?"

elvileg igen.

Megdrágult a wise legutóbb mikor ellenőriztem kb 0,6% volt a díj most újra megnéztem tényleg 0,88 lett.

Na ja, a külföldi szolgáltatókat is bevonták a magyar adózásba, tranzakciós adó 0,3%. Másik országban nem nőtt a díj....

A Mastercardos link sajnos többször rossz, mint jó. De ez az amerikai weboldal. A .com-osoat kell használni, nekem az mindig jó volt.

mastercard.com/global/en/personal/get-support/convert-currency.html

Én annó 2019 -ben tudtam meg, hogy a Gránit után az OTP váltja a legjobban a devuzát. És úgy tűnik közel 4 év után is így van. Komolyan akiket ismerek és nem OTP -s mindenki azzal jön, hogy az OTP a legdrágább. Mindig mondom nekik, hogy fel kell menni a weboldalra. Megnézni, hogy milyen lakossági számlacsomagok vannak, és voilá hirtelen 0 forintos bankszámlád lesz ha bemész csomagot váltani. Csak az éves 3000 Ft -os kártyadíjat kell fizetned. Pont.

A cikket pedig itt olvastam 2019 -ben a konverziókról:

fintechzone.hu/a-nagy-bankkartya-mustra-ennyibe-kerul-a-kulfoldi-kartyahasznalat/

A booking szinte mindig EURban terheli meg a kártyámat, még a legutóbbi 3-4 magyar foglalásnál is ezt tette. Lehet a magyar szálláshelyek is automatikusan EURt adnak már meg?

Az UniCredit legalább 15 éve tudja azt, hogy beállíthatod a kártyádhoz, hogy milyen sorrendben terhelje a számláidat. Be tudom állítani, hogy külföldi kártyahasználatnál az eurós számlával kezdje, itthon meg a forintszámlával. Ha valamelyik lefogyna, akkor vált automatikusan a másik számlára. Ez az az időszak volt, amikor bármelyik országban ingyenes volt az UniCredit saját automaták használata.

Ez nagyon profin működött akkoriban, gondolom, még most is. Tudtommal más bank ezt azóta is képtelen volt lemásolni (vagy csak nem akarják). De egy akkori citibankos ismerősöm, aki a bank IT rendszerein dolgozott, a fejét fogta, hogy ezt meg hogy a tudták megoldani. Ő határátlépés előtt telebankon zsonglőrködött, hogy átállítsa a számlát a kártyája mögött.

@mutyilufi minek a díja drágult wiseban?

Köszi

Olaszországban vagyok, tegnap még működött a Wise kártyám, ma már se fizetni, se pénzt felvenni nem tudtam vele. Több ATM-et több boltot is kipróbáltam. Pénz van a számlán, kártya nincs lezárva, limitet nem léptem túl. Nagyon kellemetlen!!! Hétvégén pedig biztos nem tudom az ügyfélszolgálatot elérni 🙁

@karesz Nekem nincs tastytrades számlám. A kettős adóztatásos egyezmény felmondása után 2024-től nem is nagyon éri meg. Nem csak a dupla adózás miatt, de nem számít majd ellenőrzött tökepiaci műveletnek az ottani kereskedés és a veszteséget nem lehet majd elszámolni.

Egyébként maga a weboldal is azt mondja, hogy nem megy csak Currencyfairrel.

support.tastyworks.com/support/solutions/articles/43000458750-transferwise-and-revolut

Valószinű igazad van és a régebbi ügyfeleknek megy csak.