Már sokszor volt szó a unit linked biztosítások költségeiről, ami miatt a megtakarítás egyik legdrágább formája a unit link biztosítás. (Ha még nem olvastad, olvasd el például ezt és ezt.)

Hogy számokkal is, mindenki számára érthetően bemutathassam, csináltam egy kalkulátort, ahol egy átlagos unit linked biztosítás hozamait hasonlítom össze egy Malacpersellyel, egy TBSZ számlával kombinált Malacpersellyel, egy TBSZ számlára vett prémium állampapírral.

Egy kicsit bővebben kifejtve: az első esetben a sima Malacperselynél csak havonta elteszünk 20 ezer forintot, erre kapunk kamatot és fizetünk kamatadót. A második esetben évente áttesszük az összegyűlt pénzt minden év végén TBSZ számlára, ugyanolyan kamat mellett, de minden második évtől már kamatadó-mentesen.

A harmadik esetben az Államkincstárnál nyitunk egy TBSZ számlát és a gyűjtőévben havonta befizetünk 20-20 ezer forintot, amiből prémium állampapírt veszünk, majd a következő évben új számlát nyitunk és fizetjük tovább a havi megtakarításainkat. Így mindenkor kamatadó-mentes lesz a megtakarításunk.

Amennyiben ragaszkodunk a befektetési alapokba, vagy értékpapírokba történő befektetéshez, több bank kínál költségmentes, akár havi 10 ezer forinttól elérhető számlát, ahol a unit linked biztosításhoz hasonlóan tudjuk befektetési alapokba gyűjteni a pénzt, csak éppen magas költségek nélkül. Ilyen például a Unicredit Rendszeres Megtakarítási Programja. Ugyanazt tudja, mint egy unit linked biztosítás, csak éppen költségek és kötöttségek nélkül. (Egy TBSZ számlával kombinálva kamatadó-mentesen.)

Egy átlagos unit linked biztosítás az alábbi költségekkel bír:

- Az első két év befizetéséből kezdeti egységeket képeznek, amelyet tíz éven át évi 10%-kal csökkentenek.

- A befizetés 5%-át levonják allokációs díj, vagy vételi-eladási árfolyamkülönbség címén.

- Havi 470 Ft számlavezetési díj, vagy adminisztrációs díj

- A bennlévő pénzünket évente 1,7%-kal csökkentik az alapkezelői költség miatt. (Megjegyzés: a közzétett hozamokat már csökkentik ezzel a díjjal, ez a nettó hozam)

A fenti költségek lefedik a piac 80%-át, a maradék 20%-ban vannak rosszabb és jobb ajánlatok is.

Ezért cserébe legalább még megkötéseket is kapunk, hogy mikor juthatunk a pénzünkhöz és mennyit kell havonta befizetünk.

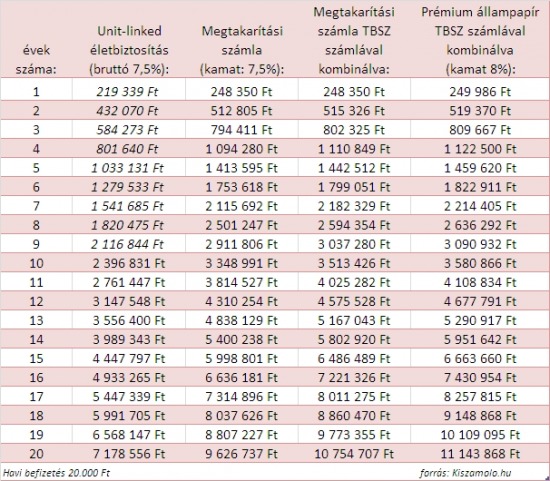

Nézzük meg, hogyan alakul a pénzünk, ha a termékek ugyanannyi kamatot hoznak? A befizetések havonta történnek, ahogy a kamatozás is, a költségek levonása a szolgáltató által meghatározott ütemben van kalkulálva.

A unit-linked biztosításoknál ha a 10. év előtt kiszállunk a biztosításból, az elmaradt levonást a kezdeti egységekből a biztosító egyszerre érvényesíti (ez az úgynevezett visszavásárlási tábla.) Ezért a táblázatban feltüntetett aktuális egyenleg az első 10 évben a unit linked biztosításoknál csak elméleti, mert a tízedik év előtti felvételkor ennél jóval kevesebbet kapnánk valójában kézhez. Ezért írtam dőlt számokkal az első 10 év teljesítményét.

Láthatjuk, hogy a unit linked biztosítás a költségei miatt esélytelen ebben a versenyben. Még 20 év után is 4 millió forinttal van elmaradva a prémium állampapírtól.

Emeljük fel a unit linked hozamát 12%-ra:

Még négy és fél százalékos többlethozamot feltételezve is a magas költségei miatt 10 éves távlatban kikap az összes szereplőtől, a magas hozam ellenére is 17 évet kell várni, hogy első lehessen a listán a unit linked biztosítás.

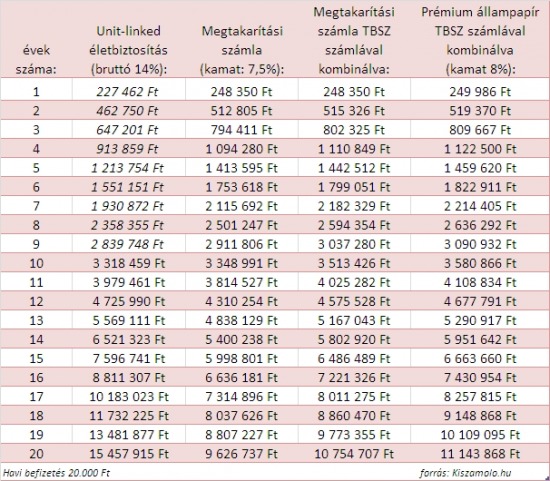

Na és ha megszavazunk egy 14%-os hozamot minden évre a unit-linked biztosításnak?

Egy igen magas és eddig még hosszú távon, tartósan soha nem teljesült 14%-os hozamot feltételezve is a legutolsó maradt 10 éves távon a unit linked biztosítás. 20 éves távlatban már ő lenne a nyerő, ha tudna hozni ennyit.

Nézzük meg, mennyit hoztak az elmúlt években a unit linked biztosítások. Öt éves távlatban az alábbi eredménnyel büszkélkedhetnek az eszközalapok az egyik hazai nagybiztosítónál:

Amint látjuk, volt itt minden, a mínusz 15%-tól a plusz 50%-ig. A plusz ötven százalék kamatos kamattal számolva 8,5%-os hozamot jelent évente. Ez volt a legjobb lehetőségünk. Az átlagos hozam 3,5% körül volt. Ez egy kicsit messze van a szükséges 14%-tól.

Tíz éves távlatban sajnos nem tudtam grafikont beszerkeszteni, mert vagy nem működnek 10 éves időtávra a biztosítók grafikonrajzolói, vagy nem lehet kiválasztani, hogy csak a 10 éve is létező alapokat mutassa.

Ezért manuálisan kell beírnom: a vizsgált biztosító legeslegjobb alapja 105%-ot hozott tíz év alatt, ez megfelel 7,5%-os éves hozamnak. A következő legjobb azonban már csak 67%-ot hozott, ez nem több, mint 5,3% éves hozam. Még egyszer: ebből még lejönnek a költségek. Természetesen voltak olyan alapok is, amelyek mínuszosak voltak még 10 év után is.

Tehát az átlagos hozam mindkét időtávban nem haladta meg a 3,4-4%-ot. Ez akkor is borzasztó kevés lenne, ha nem lennének ilyen költségei a biztosításoknak.

Természetesen elképzelhető lenne jobb 10 év a unit linked biztosítás javára, hiszen öt éve egy válságban élünk. Azonban azt se felejtsük el, hogy rosszabb 10 év is lehetne, tehát nagy rizikót vállalunk, amikor mindenféle egzotikus alapba fektetjük a pénzünk.

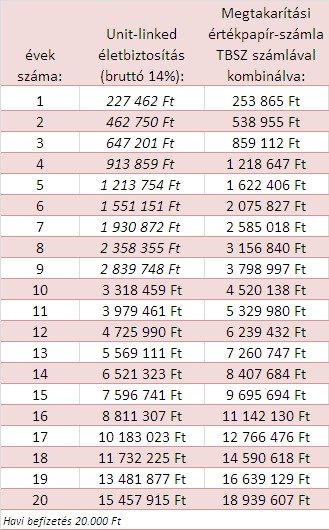

Végezetül nézzük meg, mennyi pénzünk lenne, ha nem egy 14%-os hozamot hozó unit linked biztosításba fektetünk, hanem ugyanazt a pénzt az Unicredit Rendszeres Megtakarítási Programjába tesszük és áthelyezzük TBSZ számlára évente, ugyanolyan hozamok mellett. (Időhiány miatt a TBSZ számla költségével nem kalkuláltam, ez évente 2-10 ezer forint, a darabszámtól függően, azonban az alapkezelői költséget az RMP-ből is levontam.)

Remélem, segítettem a döntésben.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:. . vagy RSS-en

Remek, pont erre az infóra volt szükségem!

Igaz, pont tegnap fizettem be három havi elmaradásomat egy egyéves Univerzumba, 2 nappal a megszűnés előtt. Eddig töprengtem mi legyen, hagyjam elúszni az eddigi 125-öt, vagy továbbvigyem és folyamatos odafigyeléssel próbáljam kihozni belőle a maximumot, ha már elindítottam.

De akkor ezek szerint még most is érdemesebb ezt a 160-at bukni (ez pont egy tisztességes tanulópénz), és máshol belekezdeni egy más konstrukcióban?!

Ezeket a megtakarítási számlákat, ha most elindítom, akkor fent lehet őket tartani 20 évig, nincs felső korlátuk, illetve végig adják a 8%-ot?

Amúgy kösz a blogot, rendszeresen olvasom, tanulok belőle, mégha a fentiek alapján nem is látszik 8)

az Univerzum II nem annyira rossz termék, ki kellene számolni, mivel jársz jobban.

Ez még a "sima" Univerzum, arról is ez a véleményed?

Leginkább ez a "két nappal ezelőtti adatokból dönts úgy helyesen ma, hogy az két nap múlva fog életbe lépni" megoldás (átváltás, átirányítás), ami miatt nem tetszik ez az egész, de ezt megkötéskor még nem láttam át sajnos, és a "tanácsadó" sem gondolta, hogy ezt érdemes lenne elmagyarázni...

Azt en is nezegettem manapsag, de a 162 oldalas "feltetelek" pdf-tol (nem) kicsit behanytam 🙂

Nem normalis hogy hetekig kelljen olvasgatni meg ertelmezni egy termekleirast...

meg aztán a lényeget (ez általában a költségeket jelenti) úgysem érted, úgyhogy tök felesleges olvasgatni. Nem véletlenül van az olyan cifrán fogalmazva. 🙂

kösz, ez hasznos, van megtakarított pénzem ami kb 5 év múlva lesz esedékes elkölteni, pont azon rugózok hogy lenne legjobb lekötni. Arra jutottam, hogy valószínűleg a pénz 70%át betolom prémium államkötvénybe TBSZ-el, a maradék 30%ot meg lekötöm sima TBSZ-en mondjuk a gránitnál.

"Szerencsére" annak fele "csak" befektetési politika, meg fogalommagyarázat, meg ilyen-olyan táblázat! 8)

Nagyon jó cikk.

Két kérdés merült fel bennem:

1. Vajon meddig lesz Prémium államkötvény, mint olyan? SZVSZ, ilyen magas kamattal igazából nem éri meg az államnak hitelt felvennie. Ez csak az unortodox gazdaságpolitika miatt van most (meg hogy fityiszt mutasson a kormány az IMF-nek), de vajon még 10 évig is így lesz? Ismerve a magyar gazdaságpolitika változékonyságát nagyon erős kételyeim vannak.

2. Kicsit nehéz a felfogásom. A második opció azt jelenti, hogy minden évben (v. 2. évben) nyit az ember egy új TBSZ számlát? Mellesleg egy embernek lehet egy befektetési szolgáltatónál (banknál, hozamplazán, stb.) több TBSZ számlája is? (Oké ez már a 3. kérdés...)

Hogy mi lesz, nem tudjuk. A lényeg az arányokon van, hogy mennyivel többet kellene hoznia a unit linkednek, hogy egyáltalán kijöjjön nullára.

Egy évig gyüjtöd malacban, aztán az év végén jól átpakolod TBSZ-be.

Csak az a kikötés, hogy egy adott évben nem nyithatsz egy banknál több TBSZ-t, de évente muszáj újat nyitnod, hiszen minden év végén (gyüjtőév) lezárják a TBSZ-eket

"Csak az a kikötés, hogy egy adott évben nem nyithatsz egy banknál több TBSZ-t, de évente muszáj újat nyitnod, hiszen minden év végén (gyüjtőév) lezárják a TBSZ-eket"

Ha minden évben nyitok egy TBSZ-t, akkor az nem csak az 5. évtől lesz kamatadó mentes?

Az Unicredit RMP is érdekes megoldás, de akkor ott is az lenne a lényeg, hogy minden évben nyitok egy TBSZ-t és oda pakoltatom át az éves megtakarítást? Na meg az RMP-nél vannak különböző megtakarítási formák, te mivel számoltad ki a fentit?

Egy banknál 1 évben lehet 2 db TBSZ számlád !!!

1 értékpapír

1 bank betétes !

TBSZ számlát át lehet vinni bankok között?

UL és UL között óriási a különbség, és egyáltalán nem vagyok róla meggyőződve, hogy az az "általános", ami a cikkben szerepel. Ahogy a betéteknél is az egyik legjobbat a Malacperselyt választották ki, az UL-ek közül is illett volna a jobbak közül válogatni. A mai korszerű UL-ek jó bónuszokkal jutalmazzák a hűséget, ez nem szerepel a számításban.

Az egyik kedvencem az a konstrukció, ahol a 4., 8., 10., 12., 16. és 20. években az adott időszak átlagos éves befizetéseinek 40-40%-át írják jóvá bónuszként. A 12. év után már 100%-on visszavásárolható!

Az viszont tény, hogy rendszeres díjas UL-t 10 névnél rövidebb futamidővel TILOS lenne kötni, mert tényleg nem éri meg. 10-15 év között a konkrét esetet kell megvizsgálni. 15 év fölött - ha megfelelően kezelik - elég nehéz megverni hagyományos banki termékekkel.

Javaslom a topicgazdának, hogy végezzen egy olyan szimulációt is az UL-re, ahol mindössze 2, azaz kettő alapból lehet választani. AZ egyik egy pénzpiaci alap, a másik egy magyar részvény alap, amely a BUX kosarat tartalmazza. Az UL-hez tartozzon egy automatikus átváltó rendszer, amely a megvásárolt egységeket AUTOMATIKUSAN áthelyezi a két alap között.

Amennyiben a részvényalap 90 napos csúszóátlagára esik és a napi ár alá megy, akkor részvényalapból pénzpiaci alapba megy, míg ha a 90 napos csúszóátlagár emelkedik és meghaladja a napi árat, akkor pénzpiaciból részvényalapba vált. (Ez nem fikció, egyre több UL-hez tartozik hasonló szolgáltatás!)

Idézet az énpénzem oldalról. Sok ügyfél már megszívta, ezt az automatikus oda-vissza váltást:

"Az egyik kérelmezőt egy közvetítő rábeszélte, hogy 20 éves időtartamra kötött életbiztosítását jelentős veszteséggel visszavásárolja, a befolyó pénzt pedig unit linkedbe tegye. Nem is akármilyenbe. Az üzletkötő a megtakarítót azzal csábította, hogy rosszul semmiképpen sem járhat, mivel a konstrukció mindig az aktuálisan legjobban teljesítő eszközalapokba váltja át a befektetési egységeket. Árfolyamesés esetén pedig szintén automatikus a védelem, hiszen azonnal alacsony kockázatú alapba megy a pénz. Ez nagyon jól hangzik, a gyakorlatban azonban kicsit másképp fest a helyzet.

Sikerült ugyanis úgy váltogatni az alapok között, hogy az esés csökkentette a befektetés értékét, az emelkedésből azonban (nyilván, hiszen közben átváltották) kimaradt az ügyfél. A panaszos számításai szerint (amit az árfolyamok ismeretében végzett – persze utólag) három hónap alatt 4,5 millió forint veszteséget okozott neki ez az eljárás. A PBT egyelőre azt ajánlotta a biztosítónak, hogy ismertesse: az egyes értékelési napokon milyen adatok alapján döntött az átváltás mellett."

Úgy látszik még mindig akad valaki, aki az ügynökök jutaléktáblázatos szemüvegén át látja/látatja az UL termékeket.

Zoltán, azt írod:

„15 év fölött – ha megfelelően kezelik – elég nehéz megverni hagyományos banki termékekkel.”

Maradjunk a tényeknél. 1997 óta van forgalomban Magyarországon a Unit Linked, a 2000 évek elejétől vált tömegessé az értékesítésük. Sehol, semmilyen statisztika sem foglakkozik azzal, hogy milyen hozamot hozott az elmúlt években, ezek után azt mondani, hogy a UL csak 10 éven túl érdemes megkötni, sőt 15 év múlva csak az lesz a jó, merő sekélyes üzletkötői lózung. Ha nem tévedek, akkor nem sok 15 évet futott UL-ről vannak/lehetnének konkrét adatok, nem igaz? Ha vannak, kérem osszad meg velünk.

Ui.: amúgy meg nincs miről beszélni, mert ha permanens kiszámoló.hu olvasó lennél, akkor tudnád, hogy manapság a UL átlagos élettartama 4 év: //kiszamolo.hu/a-unit-linked-biztositas-halala/#more-94291

Nem tartozik szorosan a cikkhez, de az állampapírra mi a garancia? Úgy értem, nem lehet olyan, hogy mondjuk 5 év múlva, amikor fizetni kellene azt mondják, hogy nincs helye az "extra profitnak" és utólag levesznek a hozamból? Csak a magánnyugdíjak kapcsán jutott eszembe.

Ezekkel mind egyetértek, én amiatt töröm a fejem mostanában (és nem csak a havi kis összegű megtakarítások vonatkozásában), hogy szeretett vezérünk belengette a nagy forintingadozást jövőre (és emiatt mindenki húzzon be az árfolyamgátba, de gyorsan, mondta). Na már most ha valamit elhiszek neki, az az, hogy ennek a világmegváltó gazdpolnak meg lesz a következménye... és mondjuk nyáron 320-330-as euro mellől visszatekintve lehet azt mondjuk nem forintban kellett volna tartani a vagyont...

Van olyan eszköz, ami az elmúlt 5000 évben már bizonyította, hogy őrzi az értékét, válságálló, krízisálló, likvid és a mai, korszerű megoldások révén már havi kisebb összegű megtakarításokkal is elindítható.

Ha az aranyra gondoltál, érdemes megnézni, hogy teljesített mondjuk 1980 és 2002 között:

//kiszamolo.hu/aranyar-venni-kell-most-vagy-eladni/

Szia!

A kérdésem az, hogx havi 10-15k-s Malaccal érdemes elkezdeni TBSZ-ezni? Éves befizetésem 200k alatt marad.

Előre is köszi!

Elég határeset, én nem biztos, hogy játszanék vele.

//kiszamolo.hu/kicsire-nem-adunk-3/

Igen arra. Hosszú távon nem várható az arany árának drasztikus esése. De mivel valóban elég volatilis, kis tételben folyamatosan kell vásárolni. Ekkor minden árszinten csípünk belőle egy kicsit és a cost-average effektusnak köszönhetően még jobban is járhatunk, mintha egy folyamatosan erősödő árfolyamnál tennénk meg ezt.

Es ha mondjuk megfelezodik ( vagy inkabb 10edelodik ) az arany ara mondjuk 2-3 ev alatt... akkor is jol jarok, ha havonta x osszeget beleteszek... utana meg mondjuk lentmarad 5-10 evig, es csak 10-15 ev mulva kezd el visszajonni a mostani szintre... Szerintem akkor mar inkabb forintban tartom a penzem akkor is, amikoe 350 forint 1 euro...

Ja, es a pelda amit irtam kb megtortent eset es valoszinuleg siman megtortenhet megint.

5 érv az arany mellett:

http://www.aranypiac.hu/ot-jo-erv-az-arany-mellett

Nálunk fejlettebb országokban a vagyon 5-15%-a van aranyban. Szerintem is 10 % körül van az optimális arány.

Másrészről: Ha igaz az az állítás, hogy egyre csökken a kitermelhető arany mennyisége, ugyanakkor a kereslet fokozatosan növekszik, akkor mi indokolná a drasztikus áresést.

Egy esetet tudok elképzelni, ha MINDENKI elfordulna az aranytól. De jelenleg pont az ellenkezője történik, még a jegybankok is egyre nagyobb mennyiségű bef. aranyat halmoznak fel.

Mennyi arany van még a földben?

Realisztikus várakozások szerint, a most ismert készletek jó része még 25 év múlva sem kerül be a kínálati oldal mennyiségeibe (azaz még nem idul el a terület bányászata) így nem lehet arra sem számítani, hogy az arany piacán túlkínálat jelentkezne. Becsléseink szerint, az aranykitermelés úgy 2022-2025 között érheti el a csúcsát, -akkor a jelenlegi éves mennyiségnél (2 800 tonna) közel 40%-kal fognak többet kitermelni,- ezt követően fokozatos visszaesés várható.

Ezeket a véleményeket az aranykereskedelemmel foglalkozó cégek szokták terjeszteni, nincs sok valóságalapja.

A nyolcvanas években könyvek jelentek meg, hogy 2010-re elfogy a kőolaj.

Most ott tartunk, hogy az ismert készletek nagyobbak, mint valaha voltak.

Az arannyal is ez van. Amit nem tártak fel 200 dolláros árnál, most kitermelik és kutatnak új források után.

A cost-average a részvényeknél is megvan. A részvény nagy előnye az aranyhoz képest, hogy osztalékot fizet (általában), az arany nem fizet osztalékot.

Ha infláció ellen akarsz védekezni, akkor inkább prémium magyar (forint vagy euró) államkötvény...

Ha nyugdíjra akarsz hosszú távon félretenni, akkor a részvény ETF-ek terén érdemes nézelődni.

Valaki nagy ETF rajongó itt. 🙂

A "pucér" részvény valóban fizethet osztalékot, de nem mindegyik, és nem egyformán. Részvénye válogatja!

Az aranyról jut eszembe: http://www.gold-to-go.com/en/

Arany ATM! Mintha kólát vagy csokit kérnél az automatából, csak itt aranyat kapsz. Durva 🙂

A Quaestor vállalati kötvényeket ajánlod, amelyek TBSZ-en kamatadómentesek, továbbá nincs értékpapírszámlavezetési díjuk?

Mi a véleményed a Quaestor Csoport kötvényeiről?

Vagy 15 éve, még zöld fülűen, engem is berángattak egy ING-s unit-linkedes pénzemmegsemmisítőbe. Persze, mai eszemmel tudom, hogy kellett a pénz az Andrássy úti, majd a Dózsa György úti palotára, aztán Rotterdamba is kellett talicskázni belőle, hát az ügyfeleknek nem maradt. A 'legkedvesebb' az egyik nekem osztott ügynök volt: amikor mondom neki, hogy az inflációt sem hozták, akkor az volt a válasza: dehogynem, hiszen minden évben az infláció mértékével emelték a fizetési részletet. Még egyszer, ez az ING, amely azt hirdeti: «Our Mission "To set the standard in helping our customers manage their financial future." ING aims to deliver its financial products and services in the way its customers want them delivered: with exemplary service, convenience and at competitive prices.»

Tanácsként azt tudom mondani, hogy mindenki vegyen magának egy 'alap' befektetési alapot mint referenciát. Pl. Optima – az OTP rendesen, a kezdetektől hozza minden alapja árfolyamát minden értéknapra táblázatban, így bármely két időpontra ki lehet számolni a hozamot, és nincs grafikonos meg egyéb parasztvakítás, meg kínkeserv, hogy az adatokhoz hozzájussunk, stb. És ha a kiválasztott befektetés hozama ez alá a referencia-hozam alá esik, akkor azonnal ki kell belőle szállni.

Tájékoztatásul kiszámoltam az 1, a 3, az 5 és a 10 éves hozamot havi kamatozással mára

y(1)=(EXP(LN(5.512984/5.011088)/12)-1)*1200=9.58%

y(3)=(EXP(LN(5.512984/4.47637)/36)-1)*1200=6.96%

y(5)=(EXP(LN(5.512984/3.698227)/60)-1)*1200=8.01%

y(10)=(EXP(LN(5.512984/2.64489)/120)-1)*1200=7.37%

"És ha a kiválasztott befektetés hozama ez alá a referencia-hozam alá esik, akkor azonnal ki kell belőle szállni."

Akkor már késő. Na és mi van, ha kiszálltál belőle, utána mit csinálsz? Beszállsz mondjuk egy másik alapba, 1 hónap múlva az is a referencia hozam alá esik, megint keresel egy újat. Közben eltelik mondjuk 1 év, és a pénzed meg egyre fogy.

Már bocsánat, de ez hülyeség. Engem egy brókernet ügynök hasonlóval vakított. Van egy ilyen brókernetes stratégia: figyelik a számlaegyenleged, és amikor túl sokat esik az árfolyam, akkor átteszik a pénzed pénzpiaci alapba. Aztán amikor elkezd emelkedni, akkor vissza részvénybe.

Egy ilyen stratégiának nagyon örülnek a brókerek, jó sokat kaszálnak a tranzakciós díjakon. Másra nem jó ez a módszer. Valóban minél kevesebbet kereskedsz, annál jobb. Persze ez nem érdeke a brókereknek, alapkezelőknek, azért sulykolják, hogy minél többet kell kereskedni.

Nekem az Union biztosítónál van egy Union -Elán biztosításom, ez is ennek az Unit Linked formának felel meg? Beletoltam az idén vagy 300.000-et, de baromira nem tudom értelmezni, hogyha ki akarnék szállni belőle most, tehát még az első évben, akkor lényegében elbukom az összeset?

Meg kellene nézni a feltételeket, ha egy átlagos biztosítás, akkor igen, elbuktad, de ami rosszabb hír, hogyha többet fizetsz, azt is elbukod még.

De ezt látatlanban mondtam, meg kellene nézni a pontos feltételeket.

El bizony... Én most szállok ki belőle, megúsztam - 120000-el...

A legalapvetőbb törvény: a nyugdíjtőke két tényező – a befektetett pénz és a befektetési időtartam – függvénye, vagyis minél hosszabb ideig foroghat a pénz- és tőkepiacokon a befektetett pénzösszeg, annál nagyobb hozamra számíthatunk, vagy annál kisebb összeggel is elérhetjük a befektetési céljainkat. (A nyugdíjtőke felhalmozási szakaszában jegeljük a pénz likvid volta iránti igényünket. Ne akarjuk ma elkölteni azt, amiből húsz év múlva tervezünk költekezni.)

Bocsi, de ez egy nettó marhaság, a brókernetesek szoktak ilyen zöldségeket összehordani a szerencsétlen ügyfeleknek.

Csak egy példa: 2011 végén az amerikai kötvény 30 éves távlatban is többet hozott, mint az amerikai részvénypiac.

Vagy a japán tőzsde most a negyedén áll, mint 1990-ben.

???

Nettó marhaság az, hogy minél tovább forgatod a tőkepiacon a pénzed. annál magasabb hozamot fogsz elérni.

Ez csak egy hangzatos szöveg, aminek semmi alapja nincs.

Az igaz, hogy 5-6 év alatt nem fektetünk részvénybe, de semmi alapja annak, hogy ha 30 évig tartjuk a részvényt, akkor magasabb hozamunk lesz, mint ha egy, vagy 10 évig tartjuk. (Évesítve persze)

De a cost-average miatt hosszú távon elég nehéz bukni. Pl. aki utóbbi 10 évben minden évben betett $100-t az S&P 500-ba, az pozitív reálhozamot ért el (USA). A jó hír, hogy az átlag befektető szinte mindig kihasználja a cost-average hatást, hiszen sok kis összeget tesz be időnként, nem egy nagy összeget és utána semmit.

És nyilván a magyar államkötvény is többet hozott, mint a BUX ?!

Egyébként mi volt a "nettó marhaság"? Hogy ne most költsük el a nyugdíjra szánt pénzünket vagy az, hogy a nyugdíjtőke két tényező függvénye.

Egyébként ráhibáztál, az idézet Dr. Farkas Andrástól az általad említett cég volt értékesítési igazgatójától, nyugdíjszakértőtől, a nyugdíjas kerekasztal tagjától származik. Hogy a teljes cikkre mutató linket miért törölted, nem értem. 🙁

Érdekes, hogy te látod, amit írtam, reagálsz is rá, de az oldalon nem jelenik meg, mivel valamiért spam-nak lett minősítve! 🙁

tényleg spamek között volt, de én sem láttam.

Fogalmam sincs, milyen logika alapján sorol spambe, gyakran még a saját hozzászólásaim is ott végzik. Van még mit csiszolni rajta.

Olyan nagyon nem látom, hogy az UL termékek remekelnének. Amig volt rá adóvisszatérités addig többé-kevésbé megérte.

A Brókernet-et meg egy különösen kártékony alakulatnak tartom - legalább annyi tisztesség lehetne bennük hogy nem nevezik magukat pénzügyi tanácsadóknak. Sok embert abba a hitbe ringetnak hogy megoldották a problémáikat és majd évek múlva látszik a kopp.

Dr. Tóth Andrásnak volt néhány hasznos előadása de amikor "senki nem mondhat 12%-os éves tiszta hozamnál nagyobbat mert azt saját kezüleg nyúzza meg. Csak ő mondhat 20%-ot, és majdha megengedi, akkor a többiek is" - onnantól kezdve komolytalannak éreztem. Azt meg hogy egy ilyen szervezetben van meg a nyugdij kerekasztalban - hát azt sem tartom tisztának.

A nyugdijkérdéssel fgolalkozni kell (sajnos). A készpénzen és bankbetéten túl is vannak eszközök. De hogy csak az UL a tuti és meg a bankszámla helyett az esetin kéne tartanod a pénzed azt egy "tóditásnak" érzem. Vannak jó UL termékek, bizonyos célokra jók is lehetnek (ha a világgazdaság is úgy gondolja), de messze nem annyira amennyire ezeknek az értékesitésére szakosodott emberek mondják.

A napokban nyilatkozott a PSZÁF amiben különböző mutatók bevezetését szeretné hogy az UL termékek könyebben értékelhetőek és összehasonlithatóak legyenek. Részletek még nem voltak.

A régóta halogatott "ügynök" szabályozás hiányzik nagyon - központi tananyag, állami vizsgáztatás, a jutalék kifizetésének 5-6 évre széthúzása (és az ügyfél terheinek ennek megfelelő változtatása).

Ha még megfejelnék avval hogy az ilyen tipusú termékeket ne lehessen MLM rendszerben értékesiteni - sokat tisztulna a piac, jól járnának az ügyfelek, a biztositók és a korrekt közvetitők.

A cost-average müködik egyenletes piaci mozgásokat feltételezve, de a hirtelen kilengésekkel nem tud mit kezdeni. Nagyon jópofa volt amikor mutatták a visszamenőlegesen 100 évre kiszámolt átlag 12%-os hozamot, de amikor a 20 éves befektetésed vége pont válságidőszakba esik ez rajtad nem segit. Amerikai ismerős panaszkodott - a nyugdijmegtakaritása a válság alatt a felére porladt, és még van 2 éve hogy valamit hozzon.

Más kérdés - mersz-e 20 évre tervezni?

A Brokernetet lehet szidni, lehet dicsérni, mindenkinek szíve joga. De az tény, hogy a Bnet sokat tett az UL megoldások elterjedéséért és korszerűsítéséért. Nélküle még ma is csak befektetési csomagok között lehetne válogatni és nem befektetési alapok között.

Azt viszont nem igazán értem, miért jobb az az ügyfélnek, ha pl. az AXA Universumot a biztosító ügynökével köti meg és nem egy MLM rendszerben működő cég munkatársával? Mit nyer vele?

Pont az általad említett probléma miatt kell kezelni az UL befektetéseket, és az utolsó pár évben biztonságos alapokba átmenni.

Ahogy a Ferrari sem való minden jogosítvánnyal rendelkezőnek, úgy az UL sem minden befektetőnek.

A Brókernet kilapátolt az emberek zsebéből 10 év alatt cirka 200 milliárd forintot.

Hetente több olyan emberrel találkozok, akik nem akarják elhinni, hogy pénzügyi tanácsadás jogcímén olyan terméket köttetek velük, aminek csak a kezdeti költsége akár egymillió forint.

Ezeknek a zöme Brókernetes, vagy valamelyik hasonló cég.

Én is árultam életbiztosításokat és el is hittem a nagy lózungokat, hogy milyen jót teszünk az emberekkel, meg micsoda remek termékek ezek.

Aztán elkezdtem számolni és rájöttem, hogy az ügyfél ezen nem tud nyerni.

Te is számold ki a költségeit azoknak a unit linkeknek, amiket eladsz az ügyfeleknek. Szerintem tanulságos lesz, főleg, ha tudod, hogy ezer sokkal olcsóbb és jobb megoldás van a piacon. Persze azoknak nincs 150%-os jutalékuk. (Pont azért jobbak)

Bocs, de ha már a PSZÁF elnöke is így nyilatkozik, akkor abban lehet valami:

http://privatbankar.hu/biztositas/igy-kellene-unit-linked-biztositasokat-arulni-253165

No megint spameltem egyet! 🙁

http://www.penzcentrum.hu/karrier/a_magyarok_sporolnak_legkevesebbet_nyugdijas_eveikre.1034809.html

Ha csak linket teszel bele, tuti spamnek veszi.

Egyébként jó hogy megnéztem, a sajátom is ott volt a spamek között.

Nem csak link volt, hanem szöveg is a cikkből. Ennek ellenére ment a spamek közzé.

Tervezem, hogy elvégzem azt a modellezést/számítást uniqas és generalis alapokra, amit kértem tőled.

Másrészről szerintem elég nyilvánvaló a véleményem az UL-ről:

nem csodaszer, nem való mindenkinek, de van olyan eset, amikor ez a legmegfelelőbb.

Nézzünk egy másik példát:

10 éve vettél egy lakást 15 millió Ft-ért hitelre. (Nem svájci frankos, nem eurós, nem támogatott, hanem sima Ft-os hitelre.)

Azóta is rendszeresen fizeted a törlesztőrészleteket. Sajnos a válság és az ingatlanpiac hanyatlása miatt a lakás értéke jelenleg valahol 10 millió Ft körül lehet. Ennek ellenére te nem fizetsz kevesebb törlesztőt. Apránként veszed meg a lakásodat, de minden négyzetméterét a 10 évvel ezelőtti áron. Akkor ez most jó üzlet volt?

Befektetési (eszköz) alapok esetében ha leesik az alap ára, akkor ugyanannyi összegért több egységet kapsz! Ha bízol az alapkezelőben, a gazdaság fejlődésében és nem utolsó sorban magadban, akkor hosszabb távon nem fogsz rosszul járni!

Ugye a DWS II alapokról nem kell mesélnem? Ezekkel nem igen tudsz bukni!

"Alig több mint négy évet élt a Fidesz tandíjellenes lendülete: a fizetős diploma ellen 2008-ban még szociális népszavazáson küzdő párt jövőre lényegében általánossá teszi a tandíjat a kormány múlt heti döntése értelmében. A képzés félévenként általában több százezer forintba kerül, de vannak olyan szakok, ahol már most egymillió fölött van az úgynevezett önköltség – egy diploma megszerzése így akár tízmilliós terhet is jelenthet."

http://index.hu/gazdasag/2012/12/10/tandijdiakhitel/

Mit javasolsz azoknak a kisgyerekes szülőknek, akiknek a gyereke 10-12 év múlva megy egyetemre? És akiknek nagy része nincs tisztában azzal, mekkora költségekre kell majd számítania, ha taníttatni szeretné a gyerekét! Lehetőleg olyan megoldásra lenne szükség, ahol nem, vagy nagyon nehezen tud "idő előtt" hozzáférni a pénzhez, sőt egy esetleges tragédia esetén sem kell attól félnie, hogy a gyerek nem fog tudni tanulni, mivel nem lesz miből fedeznie a felső oktatás költségeit.

Avval egyetértünk hogy a nyugdijra és az egyéb tervezhető kiadásokra előre félre kell tennünk és hogy sajnos sokunk nem is számol vele. Örülök hogy az UL is mint egy lehetőség a sok közül lett emlitve ami nem mindenkinek jó.

A problémát abban látom hogy a Brókernet "tanácsadói" boldog-boldogtalannak azt próbálják "eladni". A szakmai vezetőim hallani sem akartak arról hogy bármi egyebet akárcsak megemlitsek - az meg hogy velük tisztázzam más hogy müködik az személyes sértésnek minősült. Akkor dobtam hátast amikor az "ő az isten" 6. szintű vezető (már 5 éve csinálta) avval sem volt tisztában mi az EBKM! A régi NYESZ számlás játék amit az összes nyugdijas de még dolgozó katonatiszt csinált elemi meglepetés volt nekik. Innentől a szakmaiságot hiányoltam.

Hiányolom hogy nem UL életbiztositási alkusznak nevezik magukat, és hogy arra nem hivják fel a figyelmet hogy ezekkel a konstrukciókkal bizony vesziteni is lehet!

Veszélyesnek tartom hogy elhitetik az emberekkel hogy köt egy UL-t és minden meg van oldva! Azt hogy valaki képezzen tartalékot és majd fél év múlva térjünk vissza a befektetési lehetőségekre - valahogy nem hallottam még - néhány kollégát direkt megkértem figyeljenek és kérdezgessenek ha a b-netes kollégával beszélnek. Egyikük sem dölt be.

Másik srác beszkennelte a Brókernet-es "tankönyveit" és a jegyzeteit. Tanulságos látni hogy állnak az ügyfelekhez. "Veszélyeztetett" ismerőseinek küldözgeti. Bár a tárgyalástechnikának és a kifogáskezelésnek máshol hasznát láttam.

A jelenlegi "változó" környezetben nem biztos hogy rögtön valami 10 éves konstrukcióba ugranék.

Reménykedünk benne hogy a nyomás hatására a biztositók is használhatóbb UL termékekkel jönnek ki, bár az is kell hozzá hogy a gazdaság is folyamatosan jól teljesitsen.

Összefutottam ma az egyik volt bnetes ismerősömmel, aki örömmel újságolta, hogy márciusban kötött az egyik ügyfelének egy uniqas UL-t ami azóta 60%-ot hozott! Sajnos a részleteket nem mondta el, de ki fogom szedni belőle.

Ezzel csak azt akartam mondani, hogy jó kezekben még ezekben a mai válságokkal terhelt időkben is nagyon szép eredményeket lehet elérni.

Drága Zoli,

Az, hogy valami iszonyú volatilis alap fél év alatt ennyit csinált, az azt is jelenti, hogy a következő félévben ugyanezt megcsinálhatja lefelé is.

Ez pont annyira pénzügyes örömködés, mintha annak örülne, hogy a ruletten kétszer kipörgették neki a pirosat.

Lehet. Az is lehet, hogy szerencséje volt, jókor jó lóra tett. De az is, hogy jól választottak alapokat és megfelelő időben váltottak. Ahogy írtam, egyelőre nem ismerem a részleteket, de engem is érdekel. Sajnos nem volt ma időnk megbeszélni.

Egyébként az általam ismert UL-ek közül a Uniqanak vannak a legjobb alapjai. Van olyan konstrukciójuk, ahol tetszőlegesen válogathatzs a Ft-os, Euros és dolláros alapok közül, és bármikor átmehetsz egyikből a másikba.

Zoli, de ehhez mi a ráknak kell egy méregdrága unit linked? Tudok venni több ezer befektetési alapból az egész világon, a unit linked horror költségei nélkül. USD, HUF, EUR, amit csak akarok.

Ha kis pénzt akarok eltenni, több bank kínál befektetési alapokat, havi 10-20 ezer forintos befizetéssel KÖLTSÉGEK NÉLKÜL.

Ha nem akarok bizonytalant, itt vannak a fix kamatok. De pont erről szól ez az egész cikk.

„Összefutottam ma az egyik volt bnetes ismerősömmel, aki örömmel újságolta, hogy márciusban kötött az egyik ügyfelének egy uniqas UL-t ami azóta 60%-ot hozott! Sajnos a részleteket nem mondta el, de ki fogom szedni belőle.”

Komolyan mondom, mintha valami Brókernetes sikerkalauzt olvasnék. Még egyszer nekifutok, mert nem igazán kaptam rá választ: mi a GARANCIA arra, hogy egy UL reál hozamot hoz, azaz nem viszi el pénzem. A nettó semmi a köbön, amit eddig produkált, és sajnos az ügynökök harsonájából még mindig nem fogyott ki a szusz. Kérlek, hozz egy konkrét példát arra, hogy egy LEJÁRT UL-es jól járt a pénzével.

Ahogy Kasza nagymester mondaná:

Valóban nem olcsó, de nem az számít, mennyibe kerül, hanem az, amennyit végül hoz.

Egy rossz hasonlattal:

Azért mert ma esik az eső és fúj a szél, még nem kell amiatt idegeskedni, hogy nyáron milyen idő lesz.

Még mindig nem válaszoltál, mi szükség van unit linked biztosításra?

Ha van két tök egyforma dolog, csak az egyik másfél millióval drágább, miért válasszam azt?

Befalap kell? Ezer helyen vehetek?

Havi 10-20 ezret akarok eltenni befalapba? Sok bank kínálja a lehetőséget INGYEN

Ugyanabba az alapokba fektetnek, mint egy biztosító a unit linkkel, csak ingyen. Akkor minek kell unit link?

"Ha van két tök egyforma dolog, csak az egyik másfél millióval drágább, miért válasszam azt?" - milyen kocsit használsz? Miért pont azt és nem a "legolcsóbbat", pl. egy Trabantot vagy Wartburgot?

Na, akkor hagyjuk a félrebeszédet.

Van két 5 éves opel astra, ugyanolyan állapotban és felszereléssel, csak az egyiket másfél millióval többért adják, mert az ügynök, aki eladja, ennyit akar keresni rajta.

Miért vegyem meg tőle, amikor a másiknál ugyanaz sokkal olcsóbb?

És egy szomorú hír.

Havi 10-20 ezer Ft-okból még 25-30 éves időtávon sem lehet tisztességes tőkét felépíteni. Különösen igaz ez, ha az megtakarítást bankbetétben és államkötvényben helyezik el.

Te is ismered a befektetési háromszög elemeit:

Likviditás - Biztonság - Hozam

A három közül egyszerre MAXIMUM kettő teljesülhet.

Az ügyfél dönti el, melyikről mond le.

A bankbetét és az államkötvény biztonságosnak mondott, likvidnek tekinthető. Ebből egyenesen következik, hogy a hozamról kell lemondani esetükben.

A pucér bef.alap kontra UL-ről majd máskor.

Most csak annyit, hogy kizárólag az UL alkalmas arra, hogy céges pénzből legálisan, optimális adózás mellett, magánvagyont építsél fel.

Az utolsó mondatoddal tökéletesen egyetértek - végre valamiben. Amúgy ezt is csak Magyarországon lehet megtenni. A nagy kérdés azonban az: meddig tart ez a Kánaán? Ezt az egészet szerintem a CIG Pannónia és mögötte álló Járai Zsigmond lobbija ügyködi ki évről-évre, de semmi garancia nincs arra, hogy mondjuk jövőre nem törlik el ennek a biztosításba bújtatott álbefektetés kedvező adóját. Konkrétan, megköti a céged holnap a világ legjobb 10 éves UL-ét, de egy év múlva máshogy adózik. Meg tudod becsülni mennyi lesz a bukta?

Amíg a képviselőinknek így jó! 🙂

Nem én találtam ki, olvastam, de teljes mértékben egyet értek vele:

"A folyó készpénzforgalomra szánt pénzt minimális szinten érdemes tartani, mert ki van téve az inflációs értékvesztésnek. Másfelől a biztonság és a könnyű hozzáférhetőség fontos, ezért a folyószámla itt a legjobb megoldás, a tranzakciós díjak pedig internet útján történő menedzselésnél a legalacsonyabbak. A vésztartalékot nem célszerű hosszabb időre lekötni, a szabadon hagyás viszont idő előtti elköltésre csábíthat. E célra a legjobb megoldás a hat hónapnál nem hosszabb időre lekötött betét és az egy évnél nem hosszabb futamidejű kincstárjegy. Alapkövetelmény, hogy a kamat legalább a megtakarítás reálértékét megőrizze. A néhány éves időtávra vonatkozó céltakarékok esetében már az inflációt pár százalékkal meghaladó megoldások is léteznek, például az 1-2 évre bankban lekötött betét vagy az inflációt követő kamatozású állampapír. A befektetési egységekhez kötött életbiztosítások eseti számlái is jól használhatóak ilyen célra. A hosszútávú öngondoskodás is többféle módon oldható meg: magánnyugdíjpénztárban vagy unit linked befektetési tervvel. A mai árviszonyok alapján a termőföldbe vagy az aranyba történő befektetés is jónak tűnik."

Nem tudom, hogy hol olvastad ezt, de totózom:

1. Blikk

x. Kiskegyed

2. Befektetési kisokos 1. osztályosoknak (Brókernet támogatásával)

"A befektetési egységekhez kötött életbiztosítások eseti számlái is jól használhatóak ilyen célra."

Akkor miért nem saját magad rakod be a befektetési alapba? Minek ehhez UL?

"A hosszútávú öngondoskodás is többféle módon oldható meg: magánnyugdíjpénztárban vagy unit linked befektetési tervvel." Először is, szerintem hiányzik a mondatból egy "önkéntes" szó a nyugdíjpénztárakat illetően, továbbá még mindig nem láttam egyetlen egy nyerő UL befektetési tervet.

"A mai árviszonyok alapján a termőföldbe vagy az aranyba történő befektetés is jónak tűnik."

Ebben a mondatban az állítmány a leghangsúlyosabb szereplő, mivel a kibicnek semmi sem drága, nem igaz? Szerintem a ötletes bűnözésben van a jövő, csak jól kell csinálni. Emlékszel, hogy milyen okos volt, aki okmánybélyeget hamisított éveken keresztül. Nekem ez is jónak tűnik.

De már elhangzott UL-en kivül más is! Szerintem ez előrelépés. 😉

Amit hasznosnak találtam annó a Brókernetnél, az első előadásokon kifejtették - tartalékokat kell képezni, aztán fokozatosan felépiteni a rövid, közép, hosszú távú megtakaritásokat. Ezt a sorrendet be kell(ene) tartani! Sajnos a tényleges kifejtés már elmaradt, és csak az UL maradt. A "szakmai vezetők" is vehemensen ellenálltak minden ezirányú igyekezetnek.

A PSZÁF oldalán találtam a rendelkezésre álló eszközökről egy egész jó összefoglalást ami idő és kockázat szerint osztályoz, bár egy-két dologban szerintem elavult. De alapnak szerintem jó!

"A nyolcvanas években könyvek jelentek meg, hogy 2010-re elfogy a kőolaj.

Most ott tartunk, hogy az ismert készletek nagyobbak, mint valaha voltak.

Az arannyal is ez van. Amit nem tártak fel 200 dolláros árnál, most kitermelik és kutatnak új források után."

Ez így igaz, csakhogy az új, egyre bonyolultabb kitermelési technológiák sok pénzbe kerülnek, és ez hosszú távon majd meglátszik a termék árában is. Szerintem csak az időtávot becsülték rosszul, és az áremelkedés mértékét túlozták el, de a Föld készlete akkor is véges, az indiai és kínai is fogyasztani akar.

A pala rétegek közti olajkitermelés, amit az USA most csinál, sóssá teszi az ivóvizeket, de függetlenebbé teszi a teljesen motorizált és fogyasztásra épülő amerikai társadalmat. Biztos lesz vagy 30-40 év, mire majd leállítják hanem lesz édesvizük. Ahogyan az ólmos benzin is győzőtt anno az ólommentessel szemben, és 70 év kellett arra, hogy megint az ólommenteset preferáljuk. Csupán üzleti megfontolásokból, mert az olajvállalatoknak sokkal olcsób volt az előállítása.

Ami az UL-et illeti, én 2008 őszén vettem Chinamaxot egyösszegben, ami garantált,(mint kiderült, nem egészen úgy, ahogyan mondták) és még adókedvezményt sem tudtam rá érvényesíteni. Most éppen tépem a hajam, mert februárban már visszavásárolhatnám 100%-on is, de az árfolyama 0,8. És egy Excelbe kiszámoltam, hogy ha ugyanazt az 1 millát bankba berakom 8%-ra, ahhoz képest félmilliót buktam!

Nagy kérdés, hogy most akkor figyeljem-e azt a nyomorult grafikont (valóban elkezdett felfelé mászni) vagy februárban vegyem ki, és tegyem TBSz-re, nyuhdíjas koromra?

És mindezt azzal adták el, hogy a kínai gazdaság dübörög (ami igaz volt, és hozzánk kápest igaz mai is) és hogy nagy kínai vállalatok részvényei vennak benne (ez is igaz Chinese Petrol, stb.) és hogy Kína mindíg is jobban fog fejlődni az elkövetkező 10 évben, mint az Eu. Hát, ez is igaz, de akkor mi a büdös bánatból van a bukta?

Vagy vegyek most ingatlant, amikor olcsó. (a pénzügyekhez nem, de ehhez értek, meg a felújításhoz is,) az állam is azt teszi most éppen, lesz a bukott hitelesek ingatlanjaiból megint egy csomó bérlakása, úgyhogy nem rossz a kiadás, csak átrendeződik a piac, ha jól gondolom.

Látom, még mindig zakatol a Brokinet vonata. Igaz, kevesebb már a kocsi, nem is légkondis intercity vagonok, egyre többutas ugrik le útközben, a mozdony egyre inkább zihál hegynek föl, de még mindig van, aki bízik a masinisztában. Kár, hogy nem látja, hogy a vezetőfülke már rég üres, a vezérek Monte Carlóban, a medencéjük mellől, koktélt szürcsölgetve nézegetik a luxemburgi bankszámla-kivonataikat, és röhögnek a markukba. Ők nem UL-ben tartják a pénzüket:))) Ez az egyik probléma.

A másik, hogy a PSZÁF-ban ki kellene osztani pár év letöltendőt mindenki azért, mert engedték a Brokinetnek, hogy kirabolja a hiszékenyeket.

Szia,

nekem egy Aviva/Metlife biztosításom van, de még nem telt le az első két év. Az itt olvasott cikkek arra gondoltam, hogy felmondom. Nyilván elbuknám az összes eddig befizetett pénzt, de legalább ne mbuknék annyit, mintha folyamatosan fizetném tovább. Valljuk be őszintén, a legtöbb UL vásárlónak nincs meg a képzettsége ahhoz, hogy megfelelő alapba fektesse a pénzét és még irtózatosan drága is ez a befektetési mód. Az meg, hogy a profitline grafikonjai és az elmúlt hónapok/évek teljesítménye alapján fektetünk egy alapba, gyakorlatilag szerencsejáték:)

Szóval megszűntetném, az eseti számlán van még valamennyi pénz ,azt visszautalnám magamnak előtte:)

Kedves Egy Ügyfél!

Ezt nagyon jól látod ! Sokszor még azoknak sincs hozzá affinitásuk akik ezeket a termékeket értékesítik. Meg azért az is bökkenő, hogy ezeknél a termékeknél van max 6 befalap amikből nehezen tudsz jót választani.

Metlife-os UL nem igazán verseny képes magas TKM-el számolhatsz + átláthatatlan költség szerkezet és ha jól tudom tartamhoz van kötve....

Van a piacon sokkal jobb termék is ami verseny képesebb a TBSZ-nél és a Premium Államkötvénynél is és még is UL.

Kedves Kiszámoló!

Van egy 2007-es minimál díjas Aviva/Metlife Prospero szerződésem, amit felmondok.

Szeretnék érdeklődni, hogy tudsz-e valamilyen tippet adni, hogy hol tudok annak utánajárni, hány százalék lehet e termék TKM-ja? Belátom, utólag már mit számít, de azért engem érdekelne...

(Egyébként a biztosító egy maszlag szöveggel nem árulja el, a Mabisz oldalán sajnos nincs fent, a volt tanácsadó szintén nem tudja... 🙁 ) Neked esetleg van ötleted?

Nagyon köszönöm előre is!

Gratulálok a bloghoz!

Zsuzsi

Szia,

A prospero egy brókernet számára fejlesztett biztosítás, ami nem sok jót jelent.

Az alap Aviva a legdrágábbak egyike, ennél mindig rosszabb a túl sokat kérő alkuszoknak fejlesztett termék.

Szerintem 10% felett van a 10 éves TKM-je.

Köszönöm a gyors választ!!

Én is vmi ilyesmire gondoltam. (Mert "csak" az első két év befizetéséből 10 éven keresztül, azaz a kezdeti egységekből 11%-ot vonnak el, no meg a többi ktg. mellette...az inflációról nem is beszélve.)

"Államkincstárnál nyitunk egy TBSZ számlát és a gyűjtőévben havonta befizetünk 20-20 ezer forintot, amiből prémium állampapírt veszünk, majd a következő évben új számlát nyitunk és fizetjük tovább a havi megtakarításainkat."

Hogyan nyitunk új számlát a következő évben, ha az előző évi számlánk amire gyűjtöttünk még megvan 3 vagy 5 évig?

Elnézést, teljesen kezdő vagyok...

Azt úgy hívják TBSZ 2012 és nyitsz egy TBSZ 2013-at.

Így már világos. Köszönöm.

Akkor hagyjuk ezt az unit linkes dolgokat tényleg. Most tömik a fejem egy oroszlános Clavissal, de nem tetszik.Egyébként most nagyon lement az alapkamat, érdemes most beszállni egy Prémium -ba fektetni nagyobb összeget, vagy inkább keressünk egy TBSZ-et? És ha mondjuk van havi 20-ezrem kb 15-évre előre vetítve mibe tegyem inkább? Mondjuk a gyermekem első lakáscélú támogatását megcélozva?

Kedves Kiszámoló!

Nagyon hasznos az oldalad.

Nekem 1 napon van a döntésre. Havi 12500 Ft-tal fizetve,3%-os indexálásnál, a legrosszabb esetben mennyit fog fizetni az Allianz Bónusz Életprogram?

Előre is köszönöm.

Nem tudjuk a hozamokat előre, ezért nincs helyes válasz a kérdésedre.

De az egyetlen normális unit linked szerintem az Életprogram, de 10 évre ne a Bónuszt kösd, hanem a normált. Írtam erről egy egész cikket, keresd meg.

Bocs! Csak a lényeget hagytam le: 10 év után.

Szégyenlem, de a betétektől eltekintve az első befektetésem UL volt. Brokernetesek tartottak egy viszonylag korrektnek mondható előadást az egyetemen, amit meghallgattam és kötöttem a Generalinál egy szerződést. Megfizettem a tanulópénzt. Évi 200 ezres befizetésre 40 ezer volt a költség. Először azt hittem, hogy rosszul értelmezem az éves kimutatást, később abban reménykedtem, hogy a hozam majd ellensúlyozza a költségeket. A legvégén már csak azt vártam meg, hogy a három év elteljen az utolsó állami támogatástól és felbontottam. Utólag már láttam milyen balek voltam, ha az évi 20%-os díjat nem számítjuk, a befektetések amúgy is mínuszban voltak abszolút értékben. A díjak miatt voltam igazán mérges.

A pfász-t is megkérdeztem, hogy arányos-e a díj a nyűjtott szolgáltatással.

Nem az ő hatáskörük válaszolták. A slussz poén, hogy pont megszüntetés környékén hívtak, hogy van-e UL-em, mert a Pecunia cég megvenné ezt tőlem 200%-on. Meghallgattam őket, de ekkor már volt annyi eszem, hogy utána nézzek a dolgoknak. Kiderült, hogy ezt évekre leosztva kell érteni és így kiszámoltam, hogy az éves kamat 15% a tervezett hét évre. Persze ez is jól hangzik, de googlizás után azt találtam, hogy a cég megbízhatatlan. Nyeltem egy nagyot és nem váltottam a hülyeségemet egy talán még nagyobb hülyeségre. Én is csak azt tudom mondani, hogy amit nem értesz pontosan, vagy túl szép, azzal ne foglalkozz.

Tisztelt Kiszámoló ! Abszulut nem szakmabeliként írok.3 éve a Brókerneten keresztül kötöttünk egy évi 5 milliós szerződést. Az üzletkötő elfelejtette közölni, hogy ezt 15 évig fizetni kell vagy elveszik a befizetett összeg 90%-a.Panasszal éltünk, de a saját osztályuk megvizsgálta az esetet és mindent rendben talált. Nekünk nincs 75 millió forintunk. Az Uniqa biztosító modosítaná a szerződést, akár visszamenőleg is ebben az esetben, de a Brókernet nem hajlandó a jutalékát és az átváltási költségeket visszafizetni. Kérem segítsen, hogy kihez, hova fordulhatunk ? Van-e esélyünk a szerződés megszüntetésére vagy megváltoztatására ? A gyerekeink iskoláztatására félretett pénzünkről van szó, amit csak egyszeri megtakarításként szerettünk volna befektetni.

Nem mondod, hogy rád sózott a Brókernet egy évi 5 millió befizetést megkövetelő UL biztosítást?

Szerintem nézd/nézesd át a szerződésed alaposan.

Megkockáztatom neked most megérné Kiszámolót kifizetni pár órára és átbeszélni a dolgokat.

Simán elképzelhetőnek tartom, hogy még úgy jössz ki legjobban a dologból, ha az eddig befizetett 5 millióról lemondasz.

Ha majd sikerül nemi aktus, baromság és egyéb szavak nélkül kulturáltan és tisztelettel leírni a véleményed, akkor majd meg fog jelenni.

Ja és nem, akkor sem hizlaljuk az ügynököket, csak mert annnyira jót tesznek a szerencsétlenekkel, mert azok egyébként nem tennének félre.