Zoltán tett fel egy érdekes kérdést. Egy biztonságos befektetést keres, amilyen az inflációkövető állampapírok, idehaza ezek a prémium állampapírok, az Egyesült Államokban pedig TIPS-nek (Treasury Inflation Protected Securities) hívják őket.

Mivel a kötvények kamatozása az inflációt szorosan követi és ezért változó kamatozású kötvények, elvileg kiegyensúlyozott árfolyamuknak kell lenniük, legalábbis ezt várja el tőlük az ember.

Ezzel szemben az árfolyamuk nemcsak ingadozó, hanem néhány csúnya esést is be tudnak mutatni, az Ishare TIPS Bond ETF-e például az alábbi árfolyamesést mutatta be 2013 nyarán, amit azóta sem bírt ledolgozni:

Hoppá, ez hogyan lehetséges egy legbiztonságosabbnak tartott inflációkövető kötvény esetében? Hogyan tudtunk közel 15%-ot bukni egy ilyen értékpapíron? A rejtély nem akkora, mint amekkorának tűnik.

A kötvénytulajdonosok két nagy kockázattal néznek szembe: az egyik, hogy az állam, vagy az adott cég a futamidő alatt fizetésképtelen lesz, így elveszítik a kötvény értékét, mert lejáratkor nem lesz, aki visszafizesse a tartozást.

A másik az elvárt hozam növekedése. Ha én beleültem egy ötéves kötvénybe fix kamattal, miközben a piacon az elvárt hozam emelkedni kezdett, senki nem akarja majd megvenni az én alacsonyabb kamatozású kötvényemet teljes áron, hiszen a piacon jobb hozammal is lehet már venni hasonló kötvényeket.

Ilyenkor árfolyamveszteséggel tudom csak eladni a kötvényt. Minél hosszabb a kötvény hátralévő futamideje és minél nagyobb a hozamemelkedés, annál nagyobbat esik a meglévő kötvények árfolyama.

(Persze ez igaz fordítva is: ha csökken az elvárt hozam, akkor a meglévő kötvények értéke felértékelődik. Minél hosszabb a lejáratuk, annál inkább. Ezért tudtak a magyar kötvényalapok az elmúlt években ilyen nagy hozamokat hozni.)

Ha az állampapírok hozama az infláció növekedése miatt emelkedtek, akkor az inflációkövető állampapírok jól kivédik az ebből eredő veszteséget.

De ha úgy emelkednek a hozamok az állampapírpiacon, hogy közben nem nő, vagy egyenesen csökken az infláció, akkor bizony ezek a kötvényalapok is komoly veszteséget szenvednek el, hiszen már nem tudják hozni a befektetők által által elvárt hozamokat.

Ez történt 2013 nyarán is, ezért szenvedett ekkora esést a fenti kötvény ETF.

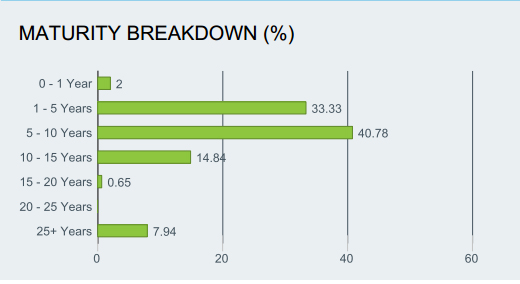

A súlyos bukáshoz hozzájárult, hogy az Ishare ETF-jében lévő TIPS-ek átlagos hátralévő futamideje 8,36 év. Vagyis egy százalék hozamemelkedés elég volt 8,36% esésre az alap értékénél. Az alap által birtokolt kötvények lejáratát az alábbi ábrán is meg lehet szemlélni:

Ugyanezen idő alatt a jóval rövidebb futamidejű inflációkövető kötvényeket tartalmazó PIMCO 1-5 Year U.S. TIPS Index Fund csak 2,39% esést könyvelt el.

A hosszú lejáratú kötvények jó üzletnek tűnnek csökkenő hozamelvárás idején, mert sokkal nagyobb a nyereségünk. De ez sajnos vissza is üt, amikor megfordul a trend, mint azt a fenti példában is láthatjuk.

Nos, remélem sikerült megvilágítani a rejtély mögött lévő okokat.

(A magyar inflációkövető állampapíroknál azért más a helyzet, mert ott -egyelőre- az Államkincstár vállalja, hogy 2% büntetés mellett bármikor visszaváltja a papírokat, futamidőtől függetlenül. Ezért ebben az esetben nem bukhatunk akkorát, mint a fenti példában. Ha ez a lehetőség megszűnne, akkor ugyanúgy ki lenne téve az árfolyamkockázatnak, mint a fenti értékpapírok.)

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Most a bukás relatív, ezek az állampapírok azt vállalják, hogy LEJÁRATIG tartva egy adott pozitív reálhozamot kapsz, a bónusz állampapír pedig arra jó, hogy nem jársz rosszabbul, mint ha féléves kincstárjegyben pörgetnéd a pénzedet. Spekizni nem ezekkel kell.

Egy kötvényalapnak nincs lejárata, így elég nehéz lenne lejáratig megtartani.

Ha pedig egyedi kötvényed van, azon is buksz, csak annyi a választásod, hogy évente buksz az alacsonyabb kamatokon, vagy egyszerre, amikor inkább kiszállsz belőle.

@Kiszamolo

"Egy kötvényalapnak nincs lejárata..."

Pontosabban: a nyílt végűnek nincs, a zárt végűnek van lejárata.

Nu és ha zárt végű akkor nem buksz ugyanakkorát rajta?

@Kiszamolo

ezzel én nem vitatkoztam 🙂

"évente buksz az alacsonyabb kamatokon"

Itt a "bukás" azt jelenti, hogy nem kamatozik annyit, mint más kötvény? Mert lejáratkor kifizeti az infláció+X%-ot, nem? És akkor tulajdonképpen pluszban van a kötvénytulajdonos.

Szerintem a magyar inflációkövető állampapírral nem lehet "bukni" ha megtartjuk őket lejáratig, csak ha csődbe megy az állam. Ugyanis lejáratig megtartás esetén garantáltan megkapjuk az infláció+ kb. 3%pont hozamot.

Utólag visszanézve persze lehet, hogy másik állampapírral jobban jártunk volna, vagy akár részvénnyel, de ezt felesleges vizsgálni.

A kötvényalapnak azért tud csökkenni az árfolyama, mert az alap ténylegesen eladja az állampapírokat, tehát ténylegesen buknak rajta a befektetők, ugyanis a nyíltvégű alapnak likvidnek kell lennie, ha sokan szállnak ki belőle, akkor el kell adnia a portfóliójából. Illetve az is lehet, hogy az alapkezelő úgy ítélte meg, hogy neki el kell adnia papírokat, de rosszul döntött.

Na de aki lejáratig tart prémium magyar államkötvényt, annál nincs ilyen veszély. Azon nem lehet bukni (kivéve államcsőd).

Nem is arról szól a cikk. ☺

@nar

Képzeld el az alábbi sztorit: ma veszel egy 10 éves magyar állampapírt, jelenleg 3,3% kamattal tudod megvenni.

Három éve ugyanezért az állampapírért még 14%-ot vártak el a befektetők.

Mondjuk fél év múlva már 8% lesz ugyanennek az állampapírnak a hozama.

Két választásod van: vagy nem adod el és évről évre, minden évben buksz 4,7%-ot a többiekhez képest.

Vagy eladod, de akkor meg egyösszegben annyival kevesebbért tudod eladni, mint amennyit az fog bukni, aki megveszi tőled.

Így is, úgy is buktál. Attól, hogy nem veszel róla tudomást ("jó nekem az a 3,2% is"), még pórul jártál.

Egyébként igen, azt a 3,2%-ot megkapod minden évben, csak elég szerénynek fog tűnni a többi lehetőséghez képest.

"amennyit az fog bukni, aki megveszi tőled."

Öööööö?????

Annyit bukna, ha megvenné 100%-os áron.

"mert ott -egyelőre- az Államkincstár vállalja," - Kiszámoló

A gondolatjel ne kötőjel legyen. Mondjuk - valahogy - így kéne. Csak az angolban van ráhúzva így a szövegre a gondolatjel.

Amúgy bevallom jó ez a cikk, csak tízszer át kell olvasnom, mert ez az egy, amit nem voltam képes megérteni sohasem (mindig csak félig). Kösz a fejtágítást!

Az írásban kezded az inflációkövető kötvénnyel, példának bejön egy ETF árfolyama (tudom az összefüggést, de van akit megzavarhat)majd különösebb jelzés nélkül áttérsz az alapokra.

HA valaki nem figyel eléggé,könnyű félreérteni...

Az első 1-2 hsz gyökere szerintem itt van.

Egyszerüsítve:

KLASSZIKUS kötvény helyzetben nem olyan nyilvánvaló a bukó/nyerő mint a másik két kimutatott esetben: igazából "elveszett haszon" van (ami pénzem a kötvényben áll fix kamaton azt nem tudom/kényszerülök a közben megváltozott hozamszinten kiadni) visszaváltáskor nyilván megkapom az egész összeget, meg a vállalt kamatok is.

HA ÜZLETELSZ A KÖTVÉNNYEL (ETF, ALAP)

Ez az "elveszett haszon" kerül be az árba/árfolyamba, ha lejárat előtt el akarod adnia kötvényt, ráadásul az összes hátralévő évé is (kb, hagyjuk a részletket). Ha sok az év akkor kicsi különbség is nagy kárt/hasznot okozhat mert szorzódik.

Ha kötvényt veszek, egyszerre több fajtát veszek a diverzifikáció miatt. Ezért veszek alapot. Az etf pedig ugyanolyan alap, mint a másik, csak tőzsdén megvehető. Exchange traded fund.

"Egyébként igen, azt a 3,2%-ot megkapod minden évben, csak elég szerénynek fog tűnni a többi lehetőséghez képest."

Sőt, a lottóötöshöz képest is igen szerény 🙂 Azt elhiszem, hogy valamilyen közgazdasági(?) szempontból a nem maximális hasznot bukásként kell elkönyvelni, de én személy szerint nem tudom osztani ezt a nézetet - ha több pénzem van a végén, mint az elején, akkor nyertem az üzleten.

@Kiszamolo Értem mire gondolsz, de szerintem a bukás/nyerő fogalma az adott befektetési célhoz mérten értelmezendő, egyébként mindenki "bukott", aki februárban nem JPY/USD turbo short ETF-be "fektetett" (hasból példa) 🙂

Az alapoknál meg nyilván a mögöttes instrumentumot kell nézni először, jó pár embernek javasoltam az Akadémiát hasonlók miatt.

@nar "ha több pénzem van a végén, mint az elején, akkor nyertem az üzleten"

Ez is szerintem attól függ, hogy mit akartál elérni. Ha nominális hozamot (pl. a gyereknek lakást kell venni fél év múlva de valamit kezdjünk a pénzel addig is), akkor a tipikus nyerő, akkor is, ha 25 %-ot ment közben a Hong-Kong-i tőzsde. Egyébként meg szerintem a 0 ugyanolyan szám, mint a többi.

A magyar infláció követő állampapíroknál se feltétlenül teljesül az infláció feletti hozam annak ellenére, hogy ezt várnák tőle. Mivel tudtommal az összes a megelőző év inflációja felett fizet prémiumot az adott évre. Tehát idén lesz 0% az infláció, jövő évre fizetnek 3-3.5% kamatot, de ha 5% lesz az infláció akkor infláció alatti hozamunk lesz. Arról nem is beszélve, ha a fidesz összehozz egy 10% feletti inflációt. Persze, ha nem jár le, vagy újra ugyan ilyen állampapírba fektetjük a lejáró pénzünket és kamatokat akkor előbb utóbb visszabillen a mérleg, mivel az infláció csak nem fog öröké nőni. Persze az is kell, hogy maradjon ez a konstrukció.

"“ha több pénzem van a végén, mint az elején, akkor nyertem az üzleten”

Ez is szerintem attól függ, hogy mit akartál elérni."

Szerintem nem 🙂 Ha 1:0-ra nyert a csapatom, akkor nyert, függetlenül attól, hogy 3:0 volt a cél...

Amit nem veszel figyelembe, az az inflacio. Azaz a penz real-erteke.

Veszel most kotvenyt 3%-on 10 evre, mondvan hogy 0% az inflacio.

Ha minden igy maradna, akkor 10 ev mulva lenne kb. 30% realhoazmod.

De tegyuk fel az inflacio felmegy 6%-ra. Az aktualis hozamok is felmennek 9%-ra.

De te tovabbra is a 3%-os kotvenyedben ulsz. Igy realertekben bizony sokat buksz!

Mert mi lesz 10 ev mulva:

100 ft-bol lesz kb. 130ft-od.

de kozben volt kb. 60%inflacio, tehat a 130 forintod kb. 80ft-ot er.

ha nehezen ertheto probal meg ugy elkepzelni, hogy ma 100 ft egy kilo kenyer.

beteszed a 100ft-ot 10 evre, 3%-ra, de kozben felmegy az infla 6%-ra.

10 ev mulva igaz hogy lesz 130 ft-od,a mi tobb mint az eredet. De az mar nem ugyanaz a ft. Ugyanis abbol a 130-bol mar nem tudsz venni 1 kg kenyeret. Ugyanis az kopzben felment 160ft-ra.

Visszavetitva a 10 evvel korabbi allapotra, a 100ft-bol csinaltal 80-at

““ha több pénzem van a végén, mint az elején, akkor nyertem az üzleten”

Ha tényleg így gondolod, akkor adjál már nekem végtelen pénzt 2% kamatra, mert én ismerek egy PMAK-ot ami infla+3%ot fizet. A maradék 1%ot elteszem én. Pluszban leszel a végén, tutu üzlet nem buksz "semmit". Több pénzed lesz a végén mint az elején nem?

Nem az a lényeg, hogy több pénzed lett-e, hanem, hogy mennyivel. Ha kockázatmentesen el lehet érni 3%ot, akkor ha 2%ot kapsz csak rá akkor igenis buktál, méghozzá a különbözetet. Ezt hívják elmaradt haszonnak. Ha be tudsz fektetni ugyanolyan kockázat mellett 4 és 4%-os hozamba akkor nyilván a logikus a magasabbat választani.

Hú, elolvastam a cikket és a hsz-kat is többször is. Engem ez az elmaradt haszon kérdése mindig is foglalkoztatott. Most maradjunk csak a kötvényeknél. Az alapokkal, főleg a hosszúakkal SZERINTEM pont az a baj, hogy sok kötvény van bennük, ami egy tipikusan valamilyen típusú kötvény árfolyam romboló piaci trend esetén nagy bukót hozhat. Lásd példa a cikkben.

De! mi van, ha valaki megveszi az OTC-n az egyedi kötvényeket? Vedd meg olcsóbban és tartsd meg lejáratig. Kötvényeknél nagyon pontosan ki lehet számolni, hogy mennyit hoznak. Ha alacsonyabb a kamata, mint annak, aminek biztos (nem veszek OTC állampapírt 4%-ért, ha a PMÁK 4,7%), akkor nem veszem meg, ha magasabb, akkor megveszem. Nem csak az aktuális, hanem a kötvény kamatozásából (infl+3, infl+5, stb.)adódó jövőbeni értékek is valamelyest prediktálhatóak. Ebből is lehet portfóliót készíteni.

Ja és nyilván nem ismeretlen cég kötvényét kell megvenni.

Ja igen, az elmaradt haszon kérdése. Nyilván azt kell választani, ami többet kamatozik. De a lejárat előtt OTC kereskedhető kötvényeknél azt nem lehet tudni, hogy mi hoz még annál is többet. Azt tudom, hogy a PMÁK 4,7%-ot (infl+3%) hoz. Oda van írva a honlapon. De ha hozzáférek valamihez, ami többet hoz ennél évente (nem csak az aktuális évben), nyilván megveszem. És itt nem feltétlen 0,5-0,75%-ról van szó, de ki tudja. De mivel kibocsátási áron alul vettem, a többi évben is jó lesz az.

Viszont! azt nem tudom, hogy x idő múlva tudok-e ugyanahhoz kedvezőbben hozzáférni? Ezt csak X idő múlva látom. Papíron persze ez bukta, de a kötvényeknek van egy névértéke és lejárata, ellentétben a részvényekkel. Ott van egy határidő és egy ár, amivel számolhatsz. Max lehet venni belőle akkor is.

Persze-persze ez is némi utánajárást és odafigyelést igényel, de szerintem mégsem részvény kategória.

Kiszámoló, nem tudtam itt írjam-e, vagy privátban, de inkább megosztom itt a kérdésemet. A Degiro-t néztem és úgy a KBCEquitas kaliberű cégnek tűnik elsőre. Van benne valami buktató? Megbízhatóak? (Elolvastam az ilyen célból írt posztodat.) Elméletileg nem látok semmit, ami ellenük szólna. Most ugyanúgy megvehetem náluk az etf-eket, akkor miért ne tenném olcsóbban. Mondjuk kértem tőlük visszahívást, mert az egyik posztnál említette valaki, hogy a TBS-szel van valami diszkrepancia, magyarul hogy nem mindent lehet náluk TBSZ-re tenni.

Megnéztem a DNB-t, AFM-et, a céget a PSZÁF-en, aztán persze egy honlapra azt írhat ki valaki, amit akar. A BEVA-nak viszont nem tagja. Szóval, tudsz mondani valami biztatót?

Engem is érdekelne a véleményed a Degiroról. Megbízható szerinted? Ha nem tagja a BEVA-nak, akkor mi védi a hazai befektetőket attól, hogy esetleg hozzányúlkálnak az ügyfélpénzhez?

A díjai nagyon jónak néznek ki. Azt írják 80%-kal a piaci átlag alatt lehet kereskedni náluk.

@hungaroborg 01-06 10:54 @happy 01-06 21:14 Pár hete én is néztem a DEGIRO-t, de olyan, mint a direktbiztosítók, vagy az Axa, sőt még olyanabb. Attól még, hogy van egy magyarra igényesen lefordított honlapjuk és +36 1-es telefonszámuk, magyar nyelvű ügyfélszolgálatuk például nincs. A honlapjukon egy szó sincs TBSZ-ről, valamelyik fórumon olvastam, hogy tényleg nem lehet nyitni, és egy ügyfélnek azt válaszolták, hogy nem is tervezik bevezetni. (Márpedig ha olyan értékpapírokat vesz az ember, amiket egy efféle brókercégtől vár, azokat úgyis érdemes tartani legalább 5 évig.) Sajnos nem találom ezt a forrást, ha ráakadok, ideírom még.

@jurta

Köszi, közben én is utánuk néztem még, átböngésztem a honlapjukat még egyszer. Tetszetős, de a TBSZ hiánya és hogy nem tagja a BEVA-nak kissé elgondolkodtat. A TBSZ egyértelműen hátrány, már néhány 10000 ft-nál megéri a "drágább" KBC pont emiatt.

A BEVA érdekes dolog. Most ha nekem tele van a számlám ETF-ekkel, vagy valós értékpapírokkal, akkor mindegy, hogy BEVA tag-e vagy sem. Most az értékpapír nem vész el attól. Ha a Coca-Cola részvényeinek 50%-át birtoklom (sajnos nem 🙂 ) és csődbe megy a bróklerház, akkor nem vesznek el a részvények. A CFD-kkel, meg a többi különös értékpapírral nem tudom mi a helyzet. A számlapénz persze bukta.

Hahaaa, most olvasom, hogy bróklerházat írtam. Hát ha csődbe megy, akkor valószínűleg az is volt. 🙂

@hungaroborg

"Ha a Coca-Cola részvényeinek 50%-át birtoklom (sajnos nem 🙂 ) és csődbe megy a bróklerház, akkor nem vesznek el a részvények."

Mint azt te történetesen tudod is 🙂 , tavaly év végén először nyitottam TBSZ-t alapkezelőnél, és pont ezen gondolkoztam el, hogy ha van náluk befalapom, akkor valójában mit is birtokolok?! Én nem az alapkezelő csődjén gondolkodtam, hanem ha (legyenek az alapban döntően külföldi értékpapírok) összedőlne a forint, akkor mi lehet az én követelésem és kitől? És ha nem alapot vettem volna az alapkezelőtől, hanem brókercégen keresztül egyesével papírokat, az más lenne? Milyen jó lenne erről pár gondolat a blogon...

@jurta

Én pont ezen gondolkoztam, de erre egyértelmű választ nem kaptam senkitől eddig. Jó-jó, ott a BEVA, (vagy nincs,) de akkor is. Ez érdekes kérdés, nem tudom volt-e már precedens hasonlóra. Ez a forint összedőlés is jó példa. Külföldi devizában denominált befalap esetén jó sok %-kal megugrik a ft-ben elért hozam akkor. Kérdés persze, hogy akkor már megéri-e kivenni ft-ban, vagy maradjon a külföldi devizában. A másik kérdés, hogy vannak ft-ban denominált alapok, amik külföldi értékpapírokat tartanak és csak "ráfedeznek". Nem tudom valaki látott-e már ilyet. (Ukrán vagy orosz ismerőse nincs valakinek, ott kb ez lehet most a helyzet?)

Az egyes papírokkal szerintem könnyebb, de legalábbis egyértelműbb a helyzet, mint az alapokkal.