Írtam már jó régen arról, mennyire nem mindegy, mikor vonulsz nyugdíjba, ha a megtakarításaidból szeretnél/kell megélned nyugdíjasként.

Találtam most egy jó cikket, ami ugyanezt fejti ki táblázatokkal.

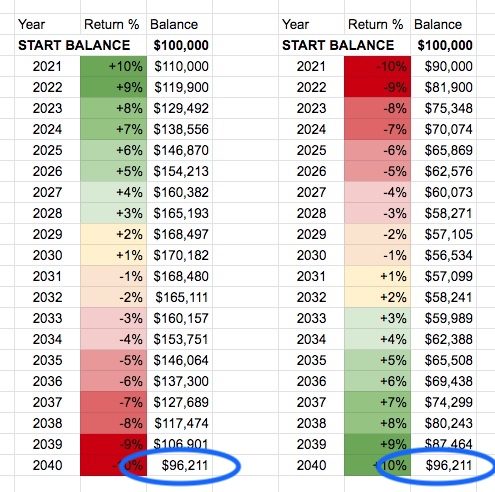

Ha ma befektetünk a tőzsdére, ahol jöhet tíz jó vagy tíz rossz év is, mindegy melyik jön előbb, lévén a hozamok mértani sorozatot alkotnak, a végén ugyanott leszünk.

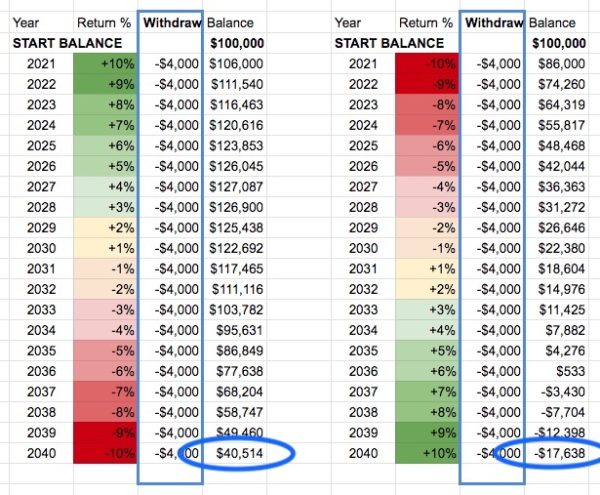

Azonban teljesen más az eredmény, ha közben már elkezdtük felélni is a pénzünket, a példa kedvéért a szent 4%-os szabály szerint. (Erről pedig itt írtam bővebben)

Szóval nézzük, hogy alakul a vagyonunk az egyik és a másik esetben, ha emelkedéssel vagy ha eséssel kezdődik a következő húsz év, ha mindkét esetben évi négyezer dollárt akarunk felélni a százezer dollárunkból.

Itt már nagyon nem mindegy, hogy eséssel vagy emelkedéssel kezdjük az előttünk álló húsz évet. Az első esetben marad még 40 ezer dollárunk húsz év után, a második esetben 16 év után már egy fillérünk sem marad. (Az utolsó négy évet kicsit nehéz értelmezni a második táblázat jobb oldali oszlopában, mert negatív tőkére felesleges hozamot számolni, de nézzük el a készítőjének. A lényeg, hogy 16 év után elfogyott a pénzed.)

Ez azért fontos, mert például a korai nyugdíj-mozgalom akkor erősödik fel igazán, amikor nagy emelkedés időszaka van a tőzsdén. Sokan azt látják, hogy megvan az összegyűjtött X százezer vagy egymillió dollár részvényben és ingatlanban, most lehet hátradőlni és elkezdeni a nyugdíjas éveket.

Csak a tőzsde és az ingatlanpiac (meg az egész világ) olyan, hogy a nagy emelkedések után jönnek a nagy esések. Ezért sokan megégetik magukat, mert a tőzsdei csúcsok közelében kiírták magukat a munkaerő-piacról és 55-60 évesen kényszerülnek vissza a munka világába, kihagyott 10-15-20 év után.

Amint írtam is róla, a négy százalékos szabály már régen nem igaz, arra kár alapozni a jövődet. Ha mégis úgy érzed, eljött a visszavonulás ideje, egyrészt számolj jóval kisebb kivehető összeggel, mint négy százalékkal, ne felejtkezz el az inflációról, ami könnyen felpöröghet a következő évtizedekben is és modellezd le a fenti módon, mi történik a vagyonoddal, ha mindjárt egy rossz tíz-tizenöt évvel indul a nyugdíjas korod: esnek a részvényárak, a lakások bérleti díjai és a többi.

A jobb táblázatban valami nem stimmel, ahol kiveszünk 4%-ot. Miután átfordul az egyenleg negatívba, a tőzsdei plusz hozam ellenére nő a tartozás. Valamit én értelmezek rosszul?

...folyt: Közben látom már, hogy jó a táblázat, kivesszük a 4 egységünket, de nincs miből. Először rosszul értelmeztem.

Szerintem elég false ez a példa. 20 éves távon -4% hozammal számol. (évi -0,2%)

Akkor is látványos lett volna az eredmény a két eset között, ha évi 5%-os átlag jön ki.

De így szerintem semmi értelme ennek az összehasonlításnak.

Régi dolog ez a 4%...sőt már régen is az volt:)

Pioneering Portfolio Management:

The Yale Spending Rule

ennek több értelme van

Nemreg Bill Bengen a maga reszerol frissitette a 4%-os szabalyt.

Errol van egy rovid cikk itt: marketwatch.com/story/the-inventor-of-the-4-rule-just-changed-it-11603380557

En a magam reszerol optimistanak gondolom, de ez mar legyen az en bajom. 🙂

Ti ismertek @unemployed-en kívül olyan FIRE tagot, aki tényleg abbahagyja a pénzkeresést?

Valahogy nekem nehezemre esik elhinni, hogy hiperproduktív emberek egyik napról a másikra elvesztik minden bevételük. Sőt, szerintem egy csomóan véletlenül is keresnek valamennyit...

A zöld évek után most a pirosak esélyesek. Főleg a technológiai szektor túlértékelt.

Plusz a 4%-os szabály nem fix, hanem inflációkövető eredetileg, azaz a kezdeti 4000 dollárt évente növeljük az infláció mértékével.

Egy kicsit más, de nyugdíj. Tudja valaki, hogy az Államkincstár által vezetett Társadalombiztosítási egyéni számla megtekintőn miért csak 2019-ig lehet látni a nyugdíjjárulék befizetéseket? Tavaly ilyenkor az aktuális évet is lehetett látni (hiszen legalább negyedévente bevallod, és megfizeted). Bal oldalon fent a "Kivonat megtekintése" menüben: egyeniszamla.onyf.hu/

Félig off

Graham Az intelligens befektető c. könyvében, a 250-ik oldalon az Amazonról ír. "Az Amazon.com 2002-es éves jelentésében 145 millió dollárral kevesebb volt, mint a mint amennyire a kamatköltségek kifizetéséhez szükség lett volna. Az Amazon fix költségeinek és nyereségének aránya 2002-ben sokkal kedvezőbb volt, mint két évvel előtte, amikor a nyereség 1,1 milliárd dollárral maradt el a kamatköltségektől."

Vajon az Amazon volt az akkori Tesla (és/vagy társai)? Véletlenül sem Tesla komment cunamit szeretnék indítani, csak eddig egyetértettem Miklóssal, és nem is mertem venni, hozzáteszem ezután sem fogok, csak ez a pár mondat a könyv olvasása közben elgondolkodtatott, és kíváncsi lennék a véleményetekre. (Nem Teslára kihegyezve, hanem magára a dilemmára.)

maveryck,

nekem idén május 31-ig mutatja.

@maveryck megnéztem az egyéni számlát, nekem a legutolsó a 2020.06.01. - 2020.06.30 időszak. Én alkalmazott vagyok, a munkahely intézi ezt nekem.

ne olvastam még el, de el fogom, de:

a kollégáim (4-5-en) akik az utóbbi években (4-5 éve) mentek nyugdíjba kb. 20-30 %-kal magasabb nyugdíjuk van mint a legutolsó fizetésük

Én mezei, magán nyelvtanárként 42 milliót takarítottam meg 35 éves koromra.

Ez úgy jön ki, hogy 14 év alatt átlag 280-300.000.-Ft-os fizetésből havi 200.000.-Ft-ot tudok félretenni.

2,4 millió/év, 14 év alatt: 14*2,4 millió = 33,6 millió+tőzsdei kamatok = 42 millió

A pénzem 95%-a Miklós által propagált accumulating részvény ETF-ben volt, TBSZ-en, azaz adómentes.

A portfólióm: 0% ingatlan, 5% készpénz, 95% részvény A RandomCapital-nál és a KBC-nél.

A lemondás ára, hogy sosem laktam egyedül albérletben, magamra főzök (imádom!), nincs kocsim (Pesten élek, minek?), mindent használtan veszek (eco-freindly!) és nem iszom-dohányzom.

Ha informatikus fizetésem lett volna, akkor 40 évesen nyugdíjba mehetnék:)

@matetoth

Én idén Augusztusban mondtam fel.

Kemény tanácsadói meló éveken át, hosszú munkanapok, hétvégék, magánélet teljes hiánya. Mindenkinek a képzeletére bízom.

Takarékosan élek, albérletben lakom mert a részvénypiac jobb hozamúnak tűnik tőkére vetítve.

Az elmúlt másfél év nagyon szerencsés volt a befektetések területén.

Durva hogy mennyire máshogy néz ki x éd 10x tőke 10%-os hozama. Arról nem is beszélve hogy itthon élve a befektetéseim kemény 0%-kal adóznak (TBSZ), míg a fizetésemen ott volt az effektív ~50%. Igazságtalan, de ez van.

A munka egyáltalán nem hiányzik, pedig mehetnék más céghez, nyugat európába is. Egyelőre pihenek, sokat sportolok, olvasok, családdal barátokkal töltök sok időt. Jelenlegi "munkám" a meglévő befektetés managelése. Heti 10-20 óra, nagyrészt olvasás, gondolkozást de ezt egyrészt élvezem, másrészt már vagy 5-6 éve csinálom.

@Brexit

Benjamin Graham 1976-ban meghalt. Maximum Jason Zweig hozzáfűzését olvashattad.

@usespanner

14 évvel ezelőtt se TBSZ nem volt, se olyan ETF, ami magyar kisbefektetőknek elérhető lett volna.

@usespanner Nekem kb 50% volt a megtakarítási rátám, de ez brutálisan 10-20%-ra esett mikor megszületett a lányom. Nem panasz, mert nagy öröm egy kisember, mindent odaadnék érte, csak jelzem, hogy az életed meg tud változni úgy hogy nem a megtakarítás lesz a legfőbb szempont.

usespanner te nagyon kemény vagy!

gondolod megérte, nem érezted sosem túlzásnak?

@k

Vajh hogyan csinálták? mármint a pluszt a nyugdíjukra.

Nekem még 3 évem van, a TB kalkulátorral nézve kb. a nettom 60%-a lesz a nyugdij optimistán, 50%a peszimistán.

Van benne közelités, csak úgy tud számolni, mintha most mennék nyugdíjba.

Azonkivül volt 10 "minimálbéres" év, meg 2 év kiesik külföld miatt, ez homályos, hogy hogyan számolandó,

de akkor is.

Nekem késő, de mások tanulhatnak belőle.

@matetoth szerintem unemployed nem annyira megbízható.Egyszer kertes házban él, majd lakásban. Vagy elkezd interjúzni, csak hogy kioktassa a HR-est, de nem akar dolgozni. Utána talál munkát, majd felmond (?). Plusz az ő elmondása alapján nem lehet az valami nagyon jó élet (semmi nyaralás, sem ètterem, sem programok). Néha ha olvasok tőle hozzászólást elképzelem ahogy egyedül, mérgesen otthon ül, nem megy sehova, mert minden fizetős 😀 nem ilyen boldog FIRE életet képzelek el.

@Brexit

Benjamin Graham egyetlen szót sem írhatott az Amazonról, de ez most mellékes is.

A kérdésedre a válasz az, mint általában az ehhez hasonló, vagy tőzsdével kapcsolatos kérdésekre. Majd az idő eldönti. Senki nem látja a jövőt, bár sokan szeretik ezt állítani magukról.

A tőzsdén a legtöbb, amit megtehetsz, hogy nagyon részletesen kidolgozott stratégiád van, és szilárd önfegyelmed. Ha ez a kettő rendben van, akkor hosszútávon nagyon jó profitot lehet elérni.

@usespanner melyik az az accumulating részvény ETF?

@usespanner : ha kijöttél havi 100.000Ft-ból, akkor valszeg ingyen laktál és kb. semmire se költöttél.

Ha így folytatnád (havi 100.000 Ft költéssel), akkor a 42 millióból 35 évig tudod finanszírozni a hátralévő életed (0% reálkamat mellett), szóval akár most is abbahagyhatod a munkát és ugyanígy folytathatod nyomorúságos életed. Elpazaroltad már így is az életed felét! Ügyes!

Aki eljut odáig, hogy a 4%-os szabály mellett visszavonuljon, annak többnyire működik is, hiszen úgy alakította át az életét, hogy sokat keressen és ésszel költsön. Valószínűleg ért a befektetésekhez, otthon meg tud csinálni egyszerűbb, de egyébként költséges feladatokat, felszedett olyan skilleket, amikkel akár vállalkozóként később tud érvényesülni, ha már minden kötél szakad, és bejön az 1% esély, hogy nem tud megélni a befektetéseiből. A visszavonulás nyilván nem elérhető a legtöbb ember számára, hiszen nem ismerik a lehetőséget, vagy nem tudják elképzelni, hogy működhet, vagy nem érdekli őket, vagy már tényleg késő lenne belevágniuk.

@Grand és @ Zsolti

Köszi! Érdekes, hogy nem azonos időpontig mutatja. A többieknek mit mutat?

@usespanner

Mikor igazoltál át nyelvtanárból idősgondozóvá? Vagy onnan vissza? Ott is keresel annyit, hogy havi 200-at félreteszel?

Csak azért kérdezem, mert november 24.-én ezt írtad:

"Ma tudtam meg, hogy covid-os lettem (idősgondozóként dolgozom egy demensotthonban)."

@gertitorpee

köszi, gondolom jól esik most a pihenés. Nem véletlen sokaknál a sabbatical.

Ha nem gond, van kedved mesélni róla részletesebben? Dobsz egy e-mailt a matetoth1993 gmailes címre?

Ja, ne értsétek félre, nekem is szívesen lenne családom, amire költenék, de ez nem jött össze.

A tőzsdei tehetségem kimerül annyiban, hogy olcsó ETF-et vásárolok össze európai tőzsdén, amit Miklós ajánlott. (Daxex, FTSE 100, S&P500, Ticker kód: SXRW, SXR8, CSPX, DAXEX).

Ezek az -UCIT végű ETF-ek.

Természetesen albérleti díjat nem fizettem, mivel szüleimmel laktam a saját házunkban, de a saját költésemet (rezsi, ruha, étel) saját magam fizettem.

Amúgy ez a 42 millió nem sok, vehetnék belőle egy átlagos pesti lakást aminek pont annyi lenne a nettó hozama, mint a részvényeimnek, már ha bejelentve, adózva adnám ki.

@maveryck

Megint a lényeget fogjátok meg 😀 már értem milyen lehet Miklósnak, amikor minden félmondatát kijavítja/próbálja cáfolni vki, nyelvtani, helyesírási, etikai, befetetési stb szempontból.

Akkor másképp, javítva: *Az intelligens befektető c. könyv 250-ik oldalán ez áll: ..."

Így remélem megfelel mindenkinek.

Tehát, a feltevés arra irányult, hogy 2000-ben rohadt nagy adóssága volt a cégnek, valószínű nem sokan merték volne venni. Vajon mennyire lehet benne pár mostani growth részvényben is ez a potenciál, likviditási és profitabilitási gondjaik ellenére?

@tozsdespeki imádom az ilyen kamugépeket 😀 én is kiszúrok egy csomó ilyen ellentmondást meg apró hazugsàgot egy csomó embernél.

42 milla, meg havi 100.000ből megélek. Aha. Mesélj még, kérlek...

Bárki kommentelhet bármilyen név alatt, szóval lehet több szeméyl egy név mögött. Egyszer idősgondozó egyszer nyelvtanár. Egy biztos én Józsi vagyok.

@Brexit

Ja, értem, lényegtelenek a tények. Gondolom, tudod, hogy ki Jason Zweig és, hogy mi köze van a könyvhöz. A magyar kiadásból is kiderül...

@hercegno vannak ilyen emberek, akik havi 0-100000-ből megélnek, hasonlóan, mint @usespanner. Én is ismerek ilyet és neki is van mit a tejbe aprítania.

Becsapós ezt a dolgot "4%-os szabály"-nak hívni, mert igazából minden évben fix összeget hívunk le, amely a kezdőtőke 4%-a (plusz inflációs emelés).

Mennyire lenne érdemes úgy kalkulálni, hogy nem a nulladik évi összeg, hanem mindig az adott évi aktuális összeg 4%-át vesszük ki? Ebben az esetben ugyan rábíznánk magunkat a tőzsdei hullámzásra, de még adott esetben medvepiac esetén is jobb az eredeti összeg felével gazdálkodni, mint már semennyivel sem. És még ezt is lehetne finomítani, a hullámzásokat tompítani, pl. ha 30%-nő a tőzsde egy év alatt, akkor is csak 10%-kal növeljük meg a kivehető pénzt.

@hemond

Nekunk is visszaesett a bevetel, de leginkabb azert, mert kivettunk 3 honap szabadsagot magunknak.

Egyebkent egy csecsemore nem nagyon kell kolteni, minden butort, ruhat, mellszivot stb. hasznaltan vettunk gombokert.

A felig maganban szules meg az UH-k voltak a legnagyobb tetel, az egesz terhesseg+szules minden kacattal, butorral 5-600-bol megallt.

Ti mire koltotok olyan sokat?

Értem a mondani valóját a bejegyzésnek, de nem hiszem, hogy sok ember alakít ki olyan portfoliót, ami így viselkedne. 100% részvény portfoliónál is nehéz elképzelni, de olyan szerintem nem sok embernek van.

@hercegno : Engem elkeserit, mikor valaki kamuzni is csak igy tud. Ha valaki azt irja, zsenialis atomfizikus egy startupnal a bunos Los Angelesben, van harom szexklubbja es ket Caterpillar markaju billenoskocsija, akkor azt mondom, igen, en is igy akarok elni. Legalabb tudja, mi a jo.

De mikor valaki azt vizionalja, hogy hulye gazdag gyerekek magantanitasaval tolti elete ertekesebbik felet, akik kvazi bohocnak nezik, undorito idoseket apol, minden nap krumplistesztat foz, harmadmagaval lakik egy sotet, nyomorult beosztasu lakasban, ahol a budira sem lehet ugy kimenni ejjel, hogy ne utkozz masik agynak (banglades style) mar tizenot eve csinalja de egy pesti garzon arat is csak bajosan tudnad letenni es eltelik meg tizenot ev, mire osszejon egy ertelmezheto osszeg. Nem akarom elkepzelni, hogy mukodik egy ilyen elet. Elhiszik, hogy negyven ev kuporgatas utan csaszarok lesznek?

-nb-

ők mondták, remélem nem kamuztak, legalábbis ennyien

belőve a fizetésüket kb. 150-200.000 nettó fizetésük volt

@k Megvannak a szorzószámok, a korábbi évek keresetét mennyivel szorozzák fel mai értékre. Néha többet jelent, ha 20 éve rendesen be voltál jelentve, mint nyugdíj előtt őár évvel.

Ricky Gervais tulkepp megvalaszoltad a sajat kerdesedet. A mi elso csemetenk most 7 honapos es rettenetes osszegeket kifizettunk dolgokert, mi a dolgok nagyobbik reszet ujonnan vettuk mert tobb gyereket szeretnenk es ugy gondoltuk hogy majd mi magunknak ujrahasznaljuk a dolgokat. Meg se probalom osszeadni a dolgokat de saccra 2-3x annyit koltottunk mint ti. Persze ha tobb mindent hasznaltan veszunk akkor kevesebb is lehetett volna (de azert mellpumpat hasznaltan venni szerintem tulzas)...

@usespanner eddig azt mondtad idősgondozó vagy....ne itt trollkodj légyszíves.

Mi a keresetünk 100%-át befektetjük, a befektetések hozamából élünk. Így addig dolgozunk, ameddig szeretnénk, vagy ameddig fut velünk a szekér. Utána lóg a lába lóga. 🙂

Nem szórjuk a pénzt, okosan használjuk, autónk értéke pl. a vagyonunk <0,1%-a. De nem is kuporgatunk, amire eddig vágytunk, azt megkaptuk.

@uj-babas A 85.000 Ft-os fejegyseget 30 Fontert vettuk, es hozza 12 Fontert ujonnan a "kenyes" reszeket. Csak sporolosok vagyunk, nem igenytelenek 😀

@Ricky Gervais

kettős a dolog, mivel nagyobb lakásba kellett költöznünk, mert egész egyszerűen hárman nem fértünk el normálisan, így ugyan ellene voltam de hitelt kellett felvenni, igaz minimális kamattal kaptuk+nyitottunk LTP-ket.

Másik, hogy feleségem itthon maradt, így kettőnk helyett csak egy keresetünk van (korábban részben zsebbe fizettek neki, így Gyed eléggé minimális, illetve Gyes egységesen kb. 25 eFt, ami semmi), márciusban kell visszamennie. Nagyon jó volt hogy itthon maradt, nem bántuk meg, ha lesz mégegy akkor ugyan így döntünk majd.

Sajnos állami bölcsi nem lesz, mert nincsen hely, pontosabban várólistások vagyunk, de nem biztattak semmivel, így az is plusz kiadás lesz, ovoda meg csak szeptemberben veszi fel.

Kezdetben nekünk is kb a pelus és néhány apróság volt a kiadás.

@hemond Igy mar ertheto persze.

Csak azert lepodtem meg, mert mi meg pont azt erezzuk, hogy ebben az elso nehany evben - mikor meg nincs maganiskola, kulonora, tenisz oktatas, sielos osztalykirandulas - meg nagyjabol ugyanazt felre tudjuk tenni, mint regen.

Az izmosabb koltsegek idejen lehet mar csak oldalazni tudunk majd, de addigra talan beernek a befektetesek is.

No de ne offoljuk szet a topikot. 🙂

Akit tényleg érdekel a fire, szívesen látom a fire hungary fb csoportban. 42 vagyok, átlag embernek tartom magam, kivéve hogy 20 éves koromtól tettem félre és fektettem be, 7 éve volt utolsó munkahelyem, 100m alatti vagyonnal mentem nyugdíjba. Mivel repül a tőzsde, évi 20-30% osszejon, így a teljes vagyonom azota közel 3 szoroztam. igen, jól szamolsz. Havi 500bol hárman normalisan élünk, saját 80m lakásban, 2 db 3 éves autóval. A 2020as számlám nyilvános a csoportban, 45%nal járok, tavaly is osszejott a 40%. Csak a komoly fire érdeklődőket várom, trollokat nem, csak akik adni tudnak a közösséghez. Miklós megtisztelne, ha mrghivhatom egy kávéra tavasszal, szeretem a cikkeit, mindenkinek ajánlom videóit, szemléletét. Covid előtt több találkozónk volt, tavasztól remélem újra, lehet találkozni átlag fire arcokkal.

@usespanner 100 ezer forint megélhetésre szerintem még akkor is karcsú, ha az ember 35 évesen még mindig a mamahotel szolgáltatásait élvezi 🙂

sosem vettél pl. gyógyszert / vitamint? párizsin és kenyeren éltél? adományruhákból öltözködsz? nincsen mobil / internetszámlád? sosem találkoztál házon kívül senkivel ami fizetős program lett volna? nem költöttél önképzésre?

nagyon inspiráló ez az aszkéta lét, szívesen olvasnék róla többet!

most elöször neztem meg a Társadalombiztosítási egyéni számlámat.

Ez all rajta:

Bevallási időszak kezdete: 2013.01.01.

Bevallási időszak vége: 2020.06.30.

korabbi idöszakrol nem kell lennie, másnak van ? termeszetesen dolgoztam, söt: ugyanott, mint azota; vagy csak akkor vezették be ezt a rendszert ? ahogy én értem, korábbról nincs, nem lehet.

egyebkent van jelentösege, hogy ezen mekkora az összeg ?

köszönöm

@hercegno

A 100-ból megél nem kell, hogy kamu legyen. Ahogy írta, szülőkkel lakva, vagy éppen négyen egy albérletben és pusztán a létfenntartásra költve kihozható. Az más kérdés, hogy ennek mekkora ára van.

Én is ismerek olyat, aki a kicsiből akar nagyot félretenni. Mennyivel másabb életet lehet élni, ha mondjuk arra hajt és eléri, hogy csak havi 100-150ezerrel keressen többet. Ha meg családod van és közösen húzzátok az igát, szintén jobb anyagilag.

Igazából nagyon más út nincs, többet kell keresni, mert máskülönben brutális kompromisszumok lesznek a kis pénz->nagy megtakarítás oltárán. A véleményem, hogy szép dolog 20-30-40-50 milliót kis pénzből összeszedni, de ha utána ott állsz vele egyedül, 40-45 évesen párkapcsolat és minden más nélkül, kiszabadulva a szülőktől, vagy a 3 albérlőtárstól, akkor mi van?

Van némi anyagi biztonságod, de az életedet visszafordíthatatlanul beáldoztad.

@k @bobo-az-igazi

Kezdem érteni: ha régebben jó fizetésed volt, most meg alacsony van, akkor a nyugdíj több lesz, mint az utolsó nettód.

Nem biztos, hogy ez a cél, de az életben könnyen előadódhat, sajnos.

@sygma

Az autod a vagyonod 0.1%-a? Ez azt jelenti, hogy ha 1 millios autod van, akkor van 1 milliard forintod... Biztos?