A Brexit egyik legnagyobb vesztese az olasz bankszektor. A kiválás miatti befektetői aggodalmak ráírányították a figyelmet a periferián lévő tagállamok gyengeségeire, elsősorban az olasz bankok gyengélkedéseire.

Az olasz bankok részvényeit tartalmazó FTSE Italia All-Share Banks index az angol kiválás hírére (újabb) meredek zuhanással reagált, a mai értéke 55,7%-kal marad el az egy évvel ezelőtti értékétől.

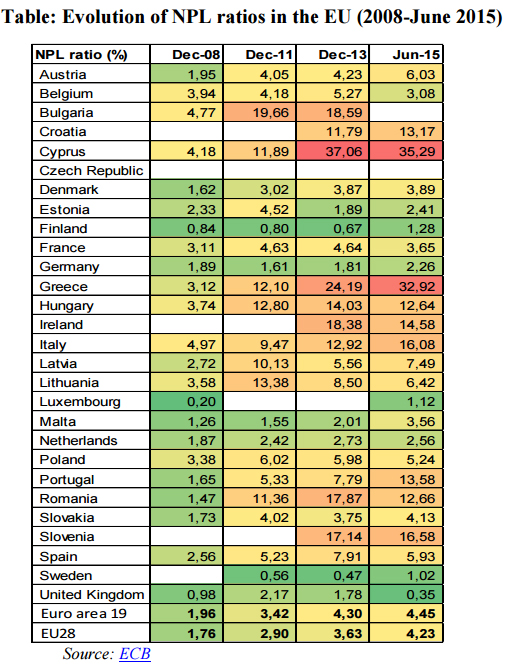

A válság oka az úgynevezett NPL ráta (non-performing loans) vagyis a nemfizető hitelek aránya, ami 18,1%-on állt tavaly év végén, összegszerűen 360 milliárd eurót tesz ki az a hitelállomány, amit legalább 90 napja nem fizetnek a hitelfelvevők. Ami még komolyabbá teszi a dolgot, hogy ebből 210 milliárd eurót már nem behajthatónak tartanak nyilván.

Ebből a szempontból legrosszabb eurós országok Ciprus 45% NPL ráta, Görögország 34%, majd jön Olaszország. Összehasonlításul az európai átlag 4,2%

A nemteljesítő hitelek nem akkora probléma, ha van mögötte kellő fedezet, amin keresztül a bank be tudja hajtani a kintlevőségét.

Azonban az olasz bankok csak átlagosak ebből a szempontból, mindössze a nem fizetett hitelek 45%-át éri el a fedezettség. (Sokan vitatják azt is, mennyire reális a könyvelésben szereplő fedezeti összegek. Úgy gondolják, a valóságban nem érnek annyit a fedezetek, mint amilyen összegben a könyvekben szerepelnek.)

Ha már lúd, legyen kövér is, az olasz állam eladósodottsága miatt nem tud érdemben segíteni a bankokon, lévén az olasz államadósság is elérte az éves GDP 132,7%-át, ami önmagában hatalmas probléma.

Miután már több kisebb bankot kimentett az állam, többet nem menthetnek ki, mert közben átvették az új uniós rendelkezést, amit azért hoztak, hogy ne az adófizetők, hanem a kötvényesek és részvényesek pénze bánja ha egy bank rosszul teljesít. (Bövebben) Ez a rendelkezés többé nem teszi lehetővé, hogy az állam közvetlen segítségnyújtással mentse meg a bankokat.

Az új uniós rendelkezés azonban nagyon meggondolttá tette a magánbefektetőket, hogy melyik banknak hitelezzenek (mondjuk ez is volt a célja), amiből viszont egyenesen következik, hogy nagyon nehéz lesz az olasz bankoknak új tőkét szereznie, ha az állam nem segíthet, a magánbefektetők pedig nem mernek segíteni. (Több olasz banknak volt sikertelen kötvénykibocsátási próbálkozása az elmúlt időben.)

A kialakult helyzet oka a felelőtlen hitelkihelyezésen túl az immár nyolcadik éve húzódó válság, ami különösen az úgynevezett periféria-országokat sújtja a legjobban, így Olaszországot is.

Ha a gazdaság szenved, se a vállalatok, se a magánszemélyek nem képesek fizetni a hiteleiket.

Azonban nem csak az olasz bankok vannak válságban, uniós szinten 150 milliárd euróra becsülik a bankok tőkeszükségét, amit a bizonytalanságok miatt nehéz lesz bevonni a tőkepiacról, különösen a periféria államaiban.

A pánikra egyelőre komoly ok nincs, de ha majd nem lesz miért aggódni az ősszel, nem lepődnék meg, ha az európai bankok helyzete lenne az, amitől idegesek lesznek a befektetők az egész világon. (Véleményem szerint egyébként majd jól sutba dobják az új uniós rendelkezést és mégis valamilyen állami pénzből fogják megmenteni a bankokat, vagy a legrosszabb esetben államosítják őket.)

Ha úgy államosítják a bankokat, hogy a kötvényeket és a részvényeket gyakorlatilag leírják nullára, nagyot fog szólni a dolog!

A kérdés, hogy jogilag ez hogy lehetséges. A részvényeket le lehet írni egy végtelen hígítással, de a kötvényeket, hogy lehet úgy leírni, hogy közben a bank működőképes maradjon jogilag?

Akkor most aggódjak, ha CIB-es számlám van?

Korábban írtam egy hozzászólást, mert nagyon nem értettem, hogy mi ez az új XS1425367494 ERSTE kötvény.

(//kiszamolo.hu/tul-szep-hogy-igaz-legyen/comment-page-2/#comment-81889)

Ez egy 500 millió eurós kibocsájtás egy kb. 9 %-os kamatozású kötvényből, ami veszít a névértékéből, ha az ERSTE-nek nincs meg a fedezeti tartaléka. A teljes tervezett sorozat 2 milliárd euró.

Lehet, hogy az ERSTE ezzel a kötvénnyel oldja meg a kötvényesek bevonását az esetleges veszteségbe?

Pontosítsunk: Szlovénia a harmadik és utána az olaszok. A top 10-be mi is beleférünk. 🙁

Én is CIB-es vagyok, és engem is érdekelne hogy kell-e félni 🙂

Olasz, purtugál, spanyol, görög, tökmindegy. Ezek a mediterrán népek sosem voltak túlságosan dolgosak, természetes, hogy mindig ők vannak veszélyben. Az EU felbomlásával nagyot szívnának, mert megszokták, hogy mindig kisegítik őket a dolgosabb népek. A görögök a legjobb példa erre. Lusta, maffiózó banda, még az EU-nak is hazudtak kormányszinten aztán az EU mentette meg őket már legalább kétszer. Nem csodálkozom, hogy most épp az olaszoknál van baj.

CIBesként szerintem nem kell félni, én legalábbis nem aggódom 🙂

vg.hu/gazdasag/bankmentes-a-befektetok-tenyleg-alljak-a-cechet-472631

De az olasz NPL illetve az Olasz gazdaság miatt sem aggódnék. Annyi a bevándorló mint égen a csillag 🙂

Nekem két Tbsz-em is van a Cib-nél.

Én azt mondom mi Cib-esek tartsunk össze és féljünk, abból nem lehet baj 😀

Ott is volt CHF hitel? Vagy hogyan sikerült a 18% NPL rátát elérni? Azt hittem, ez hungarikum, hogy teleszórjuk hitelbírálat nélkül a lakosságot, majd az állam úgyis megment alapon, ha nem jön be, ha bejön, miénk a teljes nyereség.

@Kiszamolo Akkor egy témába vágó kérdés. CIB Bank, olasz tulajdon. Kivegyem a pénzt, vagy sem? Ha igen, miért igen? Ha nem, miért nem? Ki tudja vinni az olasz anyabank a pénzemet? Egyáltalán nem értek hozzá, de ha ez gond lehet egy esetleges olasz bankválság miatt, akkor időben lépnék.

Az OBA nem nyugtat meg, ha bedőlnek, akkor az a 80-100 milliárdos összeg nem segít a betéteseknek.

Lgysz ha értetek hozzá, írjátok meg a véleményeteket. Köszi.

Feri és mindenki. Egy bankban úgysem tartunk 30 milliónál többet, ezért kár aggódni. Ha van banki kötényed (nem betéted), akkor esetleg egy picit lehet nyugtalankodni.

De szerintem úgysem fogják megengedni, hogy bedőljenek az olasz bankok teljesen, az többe kerülne, mint a megmentésük.

Biztos nincs nekik Kovács Leventéjük, aki szólt volna, hogy addig nyújtózzanak, ameddig a takaró ér. Oh, wait, ezt a hitelfelvevőknek szokták mondani, nem a bankoknak... 🙂

Ugyanakkor egyes források szerint éles szóváltás bontakozott ki Renzi és Merkel között, melyben az hangzott el Merkeltől, hogy nem menthetjük meg újra és újra a bankokat. Bár nyilván tudja, ha az olaszoknak fájni fog, az fájni fog egész Európának. Mindenesetre érdekes, kiváncsian várom mit találnak ki majd megint...

bloomberg.com/news/articles/2016-06-29/germany-said-to-oppose-shielding-investors-in-italian-bank-plan

zerohedge.com/news/2016-07-03/we-wont-be-lectured-italys-renzi-defy-brussels-over-banking-bailout

Tudja valaki, hogy az EKB milyen feltetelekkel vasarolhat a bajba jutott olasz bankok kotvenyeibol? Vagy csak minosegi kibocsatok papirjaibol vehet, a problemasakbol nem?

@Kiszamolo Köszönöm. A bankban, èrtékpapír számlán tartott államkötvény betétnek minősül? A 30 millió forintot ki szavatolja? A Magyar állam, vagy az EU?

feri, az sajnos nem. Az állampapír az kötvény (az állam kötvénye), azt a Beva biztosítja 6 millió forintig, 10% önrésszel.

Egyébként állampapírt csak az Államkincstárnál tartunk, nincs partnerkockázat (mindkettő a magyar államé, a kötvény is és az államkincstár is), ráadásul ingyenes.

Van lehetőséged értékpapír-transzferre, az olyan, mint az utalás, csak nem pénzt utalsz, hanem értékpapírokat egy másik helyre.

@Kiszamolo Köszönöm. Ez nagyon hasznos. A TBSZ-t át lehet egyben transzferálni az állammincstárhoz? Vagy az feltörésnek minősül?

@apspot @ahlan Az olasz bankok magyar leánybankjaiért nem kell aggódni, mert azok jogilag különálló bankok és az anyabank a likviditást sem tudja kiszívni belőlük, mert erre figyel az MNB. Ha bedől az anyabank ettől még a leány vígan elvan, ha meg a leánybanknál kialakul betétesi roham, az MNB tud nyújtani likviditási segélyt.

Az olasz bankok magyar leányaival alapvetően nincs gond, mert jól tőkésítettek és a nemfizető hitelekre megfelelő mértékű céltartalékok vannak.

A legrosszabb ami megtörténhet, hogy eladják a leánybankokat, ha bedől az anyabank, de ez a betétesek nem fogják megérezni. Amit megérezhetnek a betétesek, az egy esetleges bank roham kellemetlenségei, hogy átmenetileg nem tudsz a pénzedhez férni vagy bank ügyet intézni, de ahogy írtam ettől nem fognak bedőlni a bankok, mert az MNB-nek lehetősége van átmeneti likviditást biztosítani.

Már a Beva kártalanítás is 100 ezer euróig terjed.

Szia!

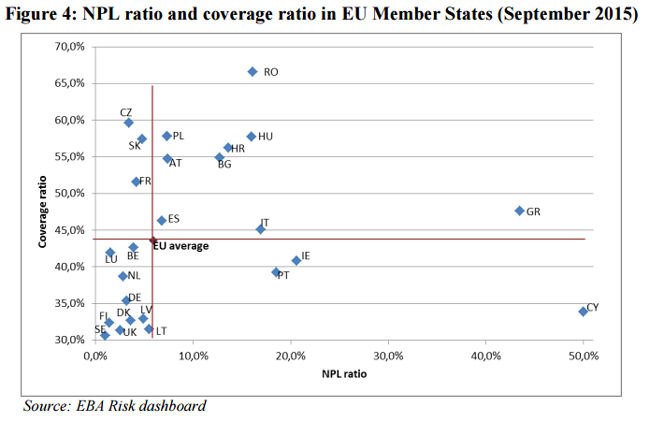

Az NPL coverage azt mutatja, hogy a DPD90+ hitelállomány mekkora részére képeztek céltartalékot és nem azt, hogy mennyire nehéz behajtani.

Péter

Most már más a helyzet.

A BEVA az eltünt értékpapírokért is maximum 100 ezer eurot fizet. Kifizeti az első 1 milliót és a többi érték 90%-át de személyenként legfeljebb 100 ezer EUR-t. (bva.hu/hu/kartalanitas/altalanos+tajekoztato/a+kartalanitas+osszege/a+kartalanitas+osszege+4.html)

És hogy ki szavatol? Ha a számlavezető nem tudja kiadni az értékpapírt (pl. mert elsikkasztotta), akkor a BEVA fizet. De ha az államkötvény megvan, akkor a kibocsájtó, vagyis az állam.

Vagy pl. ha egy vállalati kötvény megvan, de az értéke lement 0-ra, mert a vállalat szabályosan csődbe ment, a BEVA nem köteles fizetni.

Na és ki tudja, mennyi most a BVA nettó vagyona? 🙂

@Kiszamolo Már nem aktuális az infód! A Beva 100 000 euróig kártalanít! bva.hu/hu/kartalanitas/altalanos+tajekoztato/a+kartalanitas+osszege/a+kartalanitas+osszege+4.html

Ja igen, azért emelték a bankok a számlavezetési díjat. 🙂

@Kiszamolo Ajjaj, mennyi? 🙁

@Kiszamolo

A Questor kártérítés miatt nyilván egy nagy minusz.

De a BEVA kárkifizetésre - törvényi alapon, állami kezesség mellett - hitelt vehet fel. Nagyjából addig tud fizetni, amíg az állampapírokra van vevő.

@Kiszamolo A Beva nettó vagyona negatív, viszont hitelképes. Kérdés persze hány nagy bank bedölését bírná el a rendszer, de elméletileg ez egy olyan garancia, amely az összes bank nyújt együtt. Magyarán ameddig a bankrendszer működőképes elméletileg előbb utóbb ki lesznek fizetve a Beva garanciák. Arról nem beszélve, ha jogilag nem is, de de facto a Magyar állam is garantálja a kifizetéseket.

Alapszabályok: max. 30 millió Ft-ig tartunk pénzt (betétet) egy bankban, állampapírt csak az Államkincstárban, stb....

Van esetleg egy összesítő valahol az oldalon, ahol hasonló betartandó szabályokról lehet olvasni?

Köszi!

@Kiszamolo

Szerintem extrém helyzetben extrém intézkedések lennének, nem csupán a BEVA vagyon erejéig lenne kártalanítás. A többi bank pótbefizetésétől az adófizetők pénzének átadásán keresztül a betétesek önrészéig (és ezek kombinációjára) is sor kerülne.

A gazdaság nem működik pénz nélkül, ha hosszabb távon a lakosság nem nettó megtakarító és a vállalkozások nem nettó hitelfelvevők, akkor lenne csak nagy baj. Némi adóforint bevetése a rendszer hitelességének megőrzése érdekében smafu.

Hosszútávon a nem túl kockázatos, fedezet alapú hitelezés a normális ügymenet. Amelyik bank túl nagy kockázatot vállalt, annak a tulajdonosai buknak, és állami tulajdonba kerülnek, vagy bagóért megveszi egy másik bank, ha értelmét látja. Ez a természetes folyamat, így kerülhetnek olasz bankok majdan arab és kínai tulajdonba is.

@Kiszamolo I told you so? (//kiszamolo.hu/roka-fogta-csuka/#comment-81390 - ill. lásd a kommentárod alatta) Ráadásul februári infóra hivatkoztam. (//kiszamolo.hu/roka-fogta-csuka/#comment-81407)

Akkor, ha jól látom, most, hogy már egyre többet cikkeznek róla, egyre inkább téma, egyre kevésbe lesz hülyeség az eredeti felvetésem, annyira, hogy a végén, amikor oda jutunk, már teljesen természetes lesz?

Jó, végül is így működi a pénzügyi média, a 'komoly,' nagy lapoktól a kis blogokig (mindenki egyszerre kezd róla írni, hogy az EU egyik legnagyobb gazdasága hirtelen és teljesen váratlanul hatalmas sz@rban van, addig semmi), nincs itt semmi látnivaló. Megnyugodtam.

@xezs Sóhaj. Ez ennél sokkal egyszerűbb: a déli államoknak nem kellett volna bevezetni német márkát, bocsánat, eurót, mert teljesen más a gazdaságuk szerkezete. Eső után köpönyeg, legalább mi, kelet-európai országok tanultunk az eurókísérletből és soha nem fogjuk bevezetni azt (jóslatom).

Cuki.

Elérte a hír az Index ingerküszöbét is, mindjárt vezető cikkben: index.hu/gazdasag/2016/07/14/olaszorszag_brexit_bankvalsag_rossz_hitelek_eurozona_panik_stagnalas/

Vakmacsek, ubiszezon van, jól jön egy kis válság. Én azt gondoltam, szeptembertől lesz téma, de ha még sokat írnak róla az újságok, lehet, hogy már csak egy-két hét.

Ilyenkor nem azt szokták csinálni, hogy a még teljesítő hiteleket külön bankba csoportosítják az alacsony hozamú kötvényekkel együtt, az a bank túlél, ahol meg maradnak a nem teljesítő hitelek, az bedől és a magas hozamú kötvényesek szívnak a részvényesekkel együtt?

Végre egy jó kis olasz pánik. Lassan érdemes lesz nézni hol érdemes beszállni olasz papírokba Idei évben 21%-ot esett az olasz index. 🙂

Hosszú távon egy megoldás van:

Plusszos, de minimum nullás állami költségvetések. Banki hitelezés szigúr állami szabályozása. Nem kell itt mindenkinek jól élni, nincs rá lehetőség, hiána is kábítja magát a világ/európa/magyarország...

Többen írnak beva-ról, meg tbsz számláról, viszont hitelszámláról nem írt senki. Bár @topfly kifejtette hogy az itteni leánynál nem lesz gond azért rákérdezek, ha unicreditnél van jelzáloghitelem, származhat valami hátrányom az anyabanki bukásból? Bár már erstetől kértem ajánlatot, és kedvezőbb hitelfeltételt is biztosítana 10 éves fix kamattal, mint az unicredit, csak azt nem tudom még hogy milyen módon tudom legalacsonyabb bekerülési költséggel kiváltani az uni-s hitelt.

Valamilyen parának minden héten lennie kell 😀 Közben az S&P minden idők....

Vagyis Zsidayval értek egyet:

zsiday.hu/blog/welcome-bullmarket

Lehet, hogy ez csak paranoja, de a brexit masnapjan a semmibol elohuzott "jaj osszeomlik az eu bankrendszere" hiszti a londoni penzugyi kozpont szerep megorzesere tett tudatos manovernek tunik. Nem allitom, hogy pl az olasz bankokkal nincs gond, de hogy semmi nem valtozott majus ota erdemben az tuti.

Ez csak a szokásos hiszti. Felkapnak egy-egy témát, aztán addig írnak róla a lapok, amíg tényleg komoly gond lesz belőle.

@xezs

"aztán az EU mentette meg őket már legalább kétszer. "

az inkább csak a hitelező bankokra koncentrált

German Study Proves It – 95% Of Greek "Bailout" Money Went To The Banks

zerohedge.com/news/2016-05-05/german-study-proves-it-%E2%80%93-95-greek-bailout-money-went-banks

@graphite

már miért lenne "hungarikum"?

nem véletlenül tartják az un. "fejlett világban" már közel 8 éve __lélegeztetőgépen__ a bankokat (NIRP, ZIRP, QE)

@feri78

a DB bank is bailout-ban reménykedik...

Deutsche Bank CoCo Bonds Soar To 11.5% Yield Following Bailout Demands

zerohedge.com/news/2016-07-11/deutsche-bank-coco-bonds-soar-115-yield-following-bailout-demands

@lsv: nem származhat hátrányod az anyabanki bukásból, bár nem fog bukni az anyabank sem szerintem

a magyar unicredit jó bank, nem hiszem, hogy az erste jobb kondíciókat adna (nem kevered véletlenül a fogalmakat? a fix kamatozás nem egyenlő a 10 éves kamatperiódussal...)

OFF @pitcairn: ha rendszeres olvasója vagy a Zero Hedge blognak, bizonyára neked is feltűnt, hogy egy világvégepornó oldalról van szó. Csak gondoltam, szólok. "Tyler Durden" a Bloombergben fedte fel magát nemrég: “I can’t be a 24-hour cheerleader for Hezbollah, Moscow, Tehran, Beijing, and Trump anymore. It’ s wrong. Period. I know it gets you views now, but it will kill your brand over the long run,” Lokey texted Ivandjiiski. “This isn’t a revolution. It’s a joke.”

@jeno

tisztában vagyok a zerohedge erényeivel és korlátaival:)

fundamentálisan különben az ott írogatók többségének igaza van: ez a rendszer egy csalárd kártyavár

a rövid távú folyamokat tekintve pedig gyakran tévednek, ami nem csoda elvégre egy efféle rendszer döglődése __évtizedekig__ is eltarthat

PS.: a cheerleader mainstream médiához kitűnő - mondhatni kijózanító - kiegészítő a zerohedge:)

szóval érdemes olvasni!

Kerdes: onkentes penztar. Aranykor. Annak bankja unicredit.

Olasz bank?

Bajban lehetek?

Mert ott meg se oba se beva... Akkor go mashova...

@bbking76 Valóban a 10 éves kamatperiódusra gondoltam, de nem ezt írtam. Most 73e ft a törlesztőm, tavaly lett felvéve 11mFt 28 évre, 10 év kamatperiódussal. + 2e ft a számla havidíja, pénzfelvét, utalás minden nagyon drága, ezért a kártyát (6e ft/év) is csak vásárlásra használom, meg persze kötelező is 15e ft-ért havonta vásárolni, különben bukom a kamatkedvezményt.

Itt már 1 év eltelt, ezért kértem erstetől is kalkulációt, náluk 10,9m ft, 27 év havi 67e ft. Nem kell min. 400e ft-ot utalni havonta a számlára, nem kell kötelezően vásárolni, költeni. a THM 6.13% (Unicredit 6.39%).

(Fizetek 5 lakáskasszát, gyúrunk hogy 2 * 4 éves lakáskasszával kétszeri előtörlesztéssel kimenjen a 27 év...)

Persze 2% az előtörlesztési díj, és most hirtelen nem is találom a futamidő alatti kétszeri díjmentes előtörlesztés lehetőségéről szóló infót...

Egészségpénztárak jövőjét mennyire érinti, hogy 2017-től lényegében megszűnik a munkáltatói befizetés kedvezménye. Lényegében csak a tagok befizetései maradnak (a 20% adójóváírásért). Én a Prémium egészségpénztárnál vagyok és gondolkodom, hogy fizessek-e be rá, kössék-e le 2 évre.

Remélem hagyják őket becsődölni, kerül, amibe kerül. Egyszer végre az embereknek meg kell tanulnia, hogy kötvényt, részvényt venni, nagy összeget lekötni azaz "dolgozzon a pénzem" egy KOCKÁZATOS ÜZLET és nem adják a felelőtlen bankároknak meggondolás nélkül.

A kedvenc példám:

- kölcsönadnád a pénzed egy olyannak, aki 10-20%-os önrésszel akar házat, autót venni?

- nem vagyok hülye.

- akkor miért kötöd le egy bankban, mely aztán kihelyezi olyannak, aki 10-20%-os önrésszel akar házat, autót venni?

@chemist : "Remélem hagyják őket becsődölni"

Lefordítom magyarra: "Remélem hagyják az EU-t becsődölni"

@jeno: ez butaság. Ha az EU meg tudja menteni a bankot, akkor szükségképpen meg tudja menteni magát és akit meg akar a bankcsőd következményeitől. Az amúgy is olcsóbb.

Bankcsődnél a részvényesek elveszítik a befektetésüket (magánügy) a betétesek pedig betétjük egy részét. Ezek közül a kisbetéteseket kell megmenteni az EU-nak, meg persze az államoknak kell leírni a veszteséget ha volt betétjük.

A BVA-nak alig van vagyona, mindent a Quaestor károsultaknak kellett adnia, aztán persze a többség fizeti ki a számlát a sok felelőtlen ügyfélnek, pedig ezen a honlapon is volt cikk arról h ez elég magas kockázatú vállalati kötvény.

@chemist : Érdemes lesz visszatérni 6, 12 hónap múlva, hogy ki ment meg kit, vagy nem ment meg, vagy nem tud, vagy nem akar megmenteni, illetve nagy vonalakban milyen új irányvonalak kezdenek kirajzolódni az EU-ban, amik most esetleg még kevésbé kerültek felszínre.

"A Brexit egyik legnagyobb vesztese az olasz bankszektor."

Hogy a cikkre is reagáljak. Ez csak tünet, a felszín, következmény, nem ok. Az olasz bankrendszer strukturális válságáról nem a brexit tehet, csak emiatt most jutott eszébe mindenkinek írni róla.