Talán nincs még egy olyan megosztó részvény a piacon, mint a Tesla részvénye. Nem véletlen, hogy a világ legjobban shortolt részvénye, ezzel szemben viszont az egyik legnagyobb rajongás is övezi a céget, sokan benne látják a jövőt, sőt a közeljövő legnagyobb autógyártóját.

Igazságot nem tudunk és nem is akarok tenni, mert éppen ezért van piac: az emberek egyik fele így gondolja, a másik fele úgy.

Azonban érdekes a cég annyira, hogy megnézzük, miért alakult ki ez a számokkal nehezen megmagyarázható árazás, mit várnak a cégtől azok, akik néhány napja még 900 dollárnál is többre értékelték a cég részvényeit, ezzel 170 milliárd dollárra tartva a céget. (Ami majdnem kétszer annyi, mint a világ legtöbb személyautóját eladó Volkswagen piaci értéke.)

A Teslával kapcsolatban két világ csap össze: a pusztán pénzügyi mutatók (bevétel, növekedés, profitráta, stb.) alapján értékelők állnak szemben a jövő új Google-ét vagy Iphone-ját látó befektetőkkel. Szemükben a Tesla képviseli a jövőt, mert az sokkal több, mint egy autógyártó.

A Tesla az új Iphone, a többiek a Nokia, amire úgy rárúgta az ajtót az Iphone, hogy néhány éven belül gyakorlatilag tönkre is ment. Szerintük mindegy, milyen számokat mutat most a Tesla vagy a többi autógyártó, mert itt forradalom és hatalomátvétel van, melynek egyértelmű győztese a Tesla. 2007-ben a Nokia is nagyon szép számokat mutatott, aztán három év múlva már csak múlt időben beszélhettünk róla, úgy lemosta az Apple a pályáról a telefonjait.

Itt a Tesla a teljesen új módon felépített elektromos autóival, a küszöbön álló önvezető funkciójával és hamarosan mindenki csak ilyen autót akar majd venni.

Amint mondtam is, igazságot biztos nem tudunk szolgáltatni, de érdekes megnézni a két megközelítést.

Először nézzük meg a Tesla számait az autógyártás és a profit fényében.

Amint fentebb említettem, a Volkswagen a világ legnagyobb autógyára eladott autók darabszáma alapján, tavaly és tavalyelőtt is közel 6,3 millió autót adott el (ebből 80 ezer elektromos) és olyan márkák tulajdonosa, mint a VW, Audi, Porsche, Lamborghini, Skoda, Seat és még néhány további márka. A BMW 2.52 millió autót adott el 2019-ben (ebből 161 ezer elektromos jármű), a Mercedes pedig 2,45 millió darabot. A Tesla 367 ezer autót adott el tavaly, ez számára új rekord. Minden autógyár növelte az eladási darabszámot: 1,3% (Mercedes), 2% (BMW), 0,5% (VW). Ezek a számok százalékosan eltörpülnek a Tesla számai mellett. Igaz, hogy a drágább modellekből 29%-kal csökkent a kereslet, de a Model 3-ból 46%-kal több fogyott. (Erről később bővebben.)

A VW piaci értéke, vagy kapitalizációja (a részvények száma szorozva a részvények jelenlegi árával) ebben a pillanatban 78 milliárd euró. Ennyit ér az egész cég a befektetők szerint. A Tesla némi lejtmenet után most 144 milliárd dollár ér. A BMW 39 milliárd eurót ér, a Mercedes 42 milliárdot. Vagyis a három autógyár alig ér többet a piaci érték alapján, mint a Tesla egymaga. (Egy euró 1,1 amerikai dollár.)

A VW tavaly 14 milliárd euró nettó profitot ért el, így a részvények P/E értéke 5,83. Ez azt jelenti, hogy minden más változást figyelmen kívül hagyva ha ma veszek egy részvényt, a rám eső profitból 6 év alatt visszatermelné az árát a részvény. A BMW P/E értéke 7,98.

Tavaly Tesla közel egymillárd dollár GAAP szerinti veszteséget könyvelhetett el. A Teslának még nem volt egyetlen éve sem, amikor nyereséges lett volna. Az első két negyedév 1,1 milliárd dollárnál is több veszteségét nem nagyon befolyásolta az utolsó két negyedév szerény 248 milliós nyeresége. (Ebből 100 millió dollár az eladott CO2 kvótából folyt be.)

A VW value to book értéke 0,65, a BMW-é 0,62. Ez azt jelenti, hogy ha ma el tudnánk adni a könyvelésben nyilvántartott értéken a VW vagy a BMW vagyontárgyait, akkor másfélszer annyi pénzt kapnánk, mint amennyire most értékeli a tőzsde a céget. A Tesla hasonló értéke 19,3, vagyis az 5%-át kapnánk vissza a cég piaci árazásának.

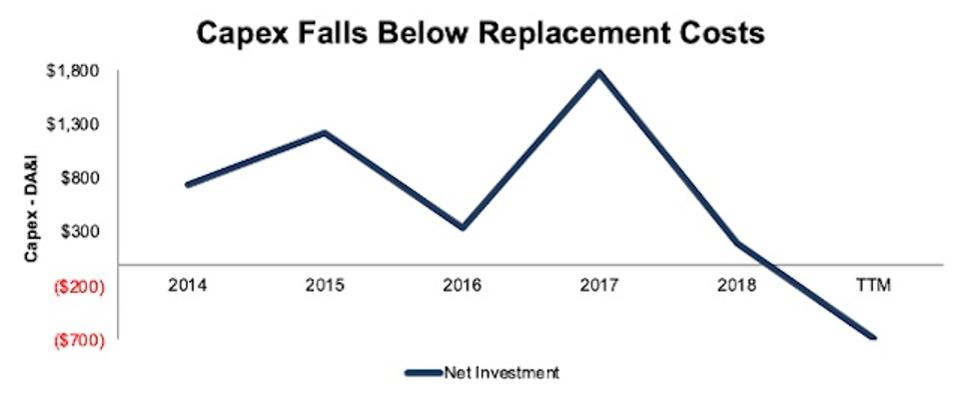

A Tesla a beruházásait (úgynevezett capex) a tervezetthez képest közel a felére vágta tavaly, így költött el erre 1,32 milliárd dollárt. (Ha ezt nem tette volna, 2 milliárd dollár felett lett volna a tavalyi vesztesége, ami a teljes bevételeinek a mintegy 10%-a.) A VW hasonló értéke 18 milliárd euró évente.

A VW 14 milliárd eurót költött kutatás fejlesztésre 2018-ban, az autóeladásokból származó bevétel 6.8%-át (R&D ratio).

A Tesla ennek kevesebb, mint a tizedét, 1.45 milliárd dollárt. Ez szintén a bevételeinek a mintegy 6%-a volt 2018-ban.

2019-ben a Tesla még a kutatás-fejlesztés kiadásait is visszavágta 8.01%-kal, 1.34 milliárd dollárra. Ez a teljes árbevételének 5,24%-a. (A VW radikális emelte az erre fordított kiadásait 2019-ben.)

A VW 60 milliárd eurót akart elkölteni 2024-ig elektromos autók fejlesztésére. 2019 novemberében bejelentették, hogy megemelik ezt a keretet további 40%-kal.

Azonban itt fontos egy pillanatra megállni és megemlékezni arról, hogy ezek a számok a jelen pillanatképei. Aki 150 milliárd dollárra becsüli a Teslát, pont azt mondja, hogy ezek a számok fognak radikálisan megváltozni. (Ezért is elméleti a feltevés, hogy a VW hat év alatt kitermeli az árát, ha semmi nem változik. Egy a biztos, hogy változni fog. Hogy merre, azt még nem tudjuk.)

S itt jön a nagy kérdés, tényleg tud-e akkora áttörést elérni a Tesla, mint rengetegen hinni szeretnék.

Nézzük a növekvő eladási számokat. Ezek nem annyira szépek szerintem, mint sokan azt látni szeretnék.

2018 második felében elindult a Model 3 érdemi gyártása, akkor azonban még megtehette a cég, hogy csak a legnagyobb profittal kecsegtető legdrágább modelleket gyártotta. Akkor volt először a Tesla történetében, hogy igen szerény mértékben, de mégis két egymást követő negyedévben is nyereséget tudott kimutatni, hála a közel 80 ezer dolláros agyonextrázott modelleknek.

Azonban annyira elfogytak a megrendelések a drága modellre, hogy decemberben már akár három nap alatt is legyártottak egy frissen megrendelt autót. Annak ellenére, hogy éppen kifutott az amerikai támogatás a Teslára, így aki akart, mindenképp megrendelte még abban az évben az autóját.

Ezen az európai piacra való bevezetés segített 2019 elején, de ez sem mentette meg a helyzetet. Ezért februártól teljesen váratlanul bejelentette a Tesla, hogy már a legolcsóbb modellt is hajlandó legyártani. A csökkenő keresletet júniusban a jobbkormányos modell piacradobásával mentették meg újra.

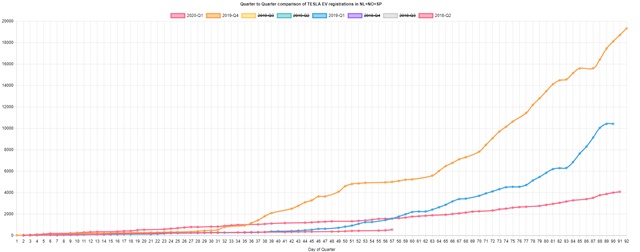

Közben hiába lett elérhető a fele olyan drága alapfelszereltségű Model 3 2019 elején, az USÁ-ban nem nőtt az eladott darabszám 2019-ben 2018-hoz képest. Mindezt úgy, hogy kapni igazából csak 2018 második felében lehetett a Model 3-at. Vagyis jóformán 2018 második felében adtak el szinte darabra annyi Teslát az USÁ-ban, mint a teljes 2019-es évben. Mert aki akart, az már vett magának. Erre utal az is, hogy egész évben rendelés után legkésőbb 3 hetes határidőre tudtak (és tudnak) bárkinek autót gyártani az USÁ-ban, vagyis nem a termelési kapacitással volt probléma.

Hogy mennyire nem termelési, hanem keresleti problémáról volt szó, az az amerikai kiszállítási időkből is látszik: 2019 január végén, amikor már javában dübörgött az európai és kínai export, egy hét alatt az ajtód elé hozták a megrendelt autót. Nem készletről, gyártósorról!! Szállítási idővel együtt.

Sőt, még márciusban is, amikor már a legolcsóbb modell is elérhető volt másfél hónapja, tudták tartani a 2-4 hetet. (Kivéve, ha a leges legolcsóbb modellt kérted, akkor hat hétig kellett várnod. De az eggyel drágább verzió megvolt 2-3 héten belül.) Ennyit a kereslet vagy a kapacitás kérdéséről.

Az állandó burkolt árcsökkentések (először autopilot lett ingyenes az addigi kétezer dollár helyett, aztán a fehér színű festés is alap lett az addigi fekete alapszín és 1500 dolláros felár helyett) sem a túl nagy kereslet irányában mutatnak.

Az év első fele az olcsóbb modellek miatt katasztrofális lett anyagilag, a Model 3 erősen kannibalizálta az eddigi fejőstehén S és X modelleket is.

Az év végére darabszám alapján belehúzott a Tesla, az utolsó negyedévben 112 ezer autót szállított ki. Ebben nagy segítség volt a változó holland adózási szabályok miatti előrehozott vásárlások és egyéb tényezők is.

Azonban a számok nem annyira szépek, ha nem csak a darabszámot nézzük.

2018 végén az árbevétel csak 1%-kal volt kisebb, mint 2019 utolsó negyedévében, hiába adott el 21 ezerrel több autót a Tesla. Vagyis a darabszám szépen nőtt, de semmi más nem változott érdemben. (Igaz, ezt a darabszámot már 2018-ra beígérték és a megcélzott éves 360-400 ezer darabos eladás alját is éppen csak sikerült megcsípni.) Az autókon elérhető profit csökkent, ahogy az átlagár is csökkent. A raktárkészlet is jelentősen megcsappant (legyártott vs. eladott autók különbsége) és a beruházás értéke is egymilliárd dollárral kevesebb lett az eredetileg tervezetnél. Mindezek a dolgok is segítettek, hogy a számok szebbek legyenek az utolsó két negyedévben. (Az export miatt van úton lévő állomány is, de mivel már egy éve folyt az export 2019 végére, ezt vehetjük közel állandónak.)

Mindeközben új piacra már nem lehet betörni, mint 2019 elején Európa, vagy közepén a jobbkormányos országok piaca, hiszen mindenhol már megvehető a Tesla, ahol van rá pénz.

Ezeket összevetve anyagilag nagyon rossz évet zárt a Tesla. A kimutatott néhány milliós nyereség két negyedévben a négyből csak optikailag néz ki jól.

S az idei év még rosszabbul indult. A kínai számokat még nem tudjuk, de nyilván tragikusak a járvány miatt. A kínai járműeladási számok 92%-ot estek februárban, az elektromos autók még jobban a visszavágott támogatás miatt, a Tesla pontos számait nem ismerjük. De az európai számok is elképesztően rosszak eddig.

Kevesebb Tesla fogyott Európában 2020 január elsejétől február végéig, mint 2018-ban ugyezen idő alatt, amikor még nem is lehetett Model 3-at kapni. Teljesen konkrétan 2019 utolsó negyedévében ugyanennyi nap alatt már 5002 Teslát regisztráltak a három legfontosabb európai piacon, ahonnan van napi adat, idén még csak 514-et az 57 nap alatt. Vagyis időarányosan visszaesett közel tizedére a kereslet. S itt még járvány sincsen. (Persze elképzelhető, hogy márciusban lesz a hatalmas áttörés, de egyre kevésbé látszik valószínűnek. Leginkább arról lehet szó, hogy aki akart és tudott, már jó eséllyel vett magának egy Teslát. Ahogy az USÁ-ban, itt is esett a kereslet.)

A Tesla Model 3 a 15. eladott elektromos autó ebben a negyedévben Európában, még az őskövület E-Golfból is közel kétezer darabot adtak el eddig idén, ahogy a Nissan Leafből is több, mint kétszer annyi talált gazdára, mint Model 3-ból.

A Tesla megint előre menekül, bő fél évvel váratlanul előrehozta a Model Y bevezetését, hogy a legnagyobb profittal kecsegtető Performance verziót eladhassa még ebben a negyedévben a vásárlóknak. Kérdés, mennyire van letesztelve a típus, amit nemrég mutattak be. (Akkor is, ha sok alkatrésze közös a Model 3-mal.)

S itt jön az én véleményem: két dolog miatt borzasztóan sántít a Tesla-Iphone hasonlat. Az egyik, hogy az Iphone már a kezdetektől egy fejőstehén volt, ami az Apple profitjának a 80%-át adta. A másik, hogy a fejlett világban bárki ki tud fizetni 400 dollárt (ennyibe került először az Iphone), ha másként nem, két éves részletre, operátori kedvezménnyel.

Azonban 18-40 millió forintért még a fejlett világban is nagyon kevesek tudnak vagy hajlandóak autót venni. S itt a legnagyobb gondja a Teslának: egy szűk rétegnek gyárt autót. Ebben az ársávban összesen nem adnak el 2-3 millió autónál többet egy évben.

Egy telefonnal el lehet játszani, hogy évente kihozok egy kicsit jobbat, vedd meg azt is 400 dollárért, a régit meg dobd ki. Egy autó nem is változik érdemben 8-10 évig (különösen a Tesla), ezért nincs miért újat venni ugyanabból a típusból és hát nem is az eldobom kategória az ára. Aki eddig megvette a Tesláját, az nem fog újat venni a következő néhány évben.

Azonban a növekedési sztorihoz növekedés kellene, ami még a profit erodálása mellett sem fenntartható. Legalábbis annyira biztos nem, mint a részvény ára ezt indokolná. Ehhez az árazáshoz Teslának annyi autót kellene eladnia, mint a VW-nek, olyan árréssel, mint ami az Iphone-on van. S a Model Y is a Model X-től és a Model 3-tól fogja elvenni a vásárlókat, nem a VW-től vagy a Hyundaitól.

S mi a helyzet az önvezetéssel?

A Tesla mindent egy lapra tett fel. Ő az egyetlen, aki hisz abban, hogy csak kamerákkal megoldható a teljes önvezetés. Mindenki más szerint kell LIDAR is hozzá, a kamerák önmagukban kevesek. Mivel egy LIDAR ára bár már a tizedére zuhant, de még így is 7.500 dollár, ami egy autó tekintetében túl sok pénz, hatalmas dolog lenne, ha sikerülne a Teslának a mutatvány.

Azonban itt van a ha. Ugyanis 95%-os készültségtől a 100%-os önvezetés messzebb van, mint nullától a 95%. S egy 99%-os autó nem önvezető. Még komoly kérdés, fog-e sikerülni a 100%. (Igaz, már tavaly év végére ígérték, de ezt gondolom senki nem vette komolyan. Nemhogy a technika, még a jogalkotás sem készült el. Ennek ellenére most is az van a honlapjukon, hogy valamikor ebben az évben aktiválják a funkciót.)

Az is kérdés, mennyi pénzt hozna a Teslának, ha sikerülne neki a tökéletes önvezetés? Mennyi bevételt termelne neki mind eladási oldalon, mind az eladott autók önvezető taxiként való használata. Most ebbe nem akarnék belemenni, mások már megpróbálták kiszámolni. A lényeg, hogy még ez sem feltétlen indokolna ilyen részvényárakat.

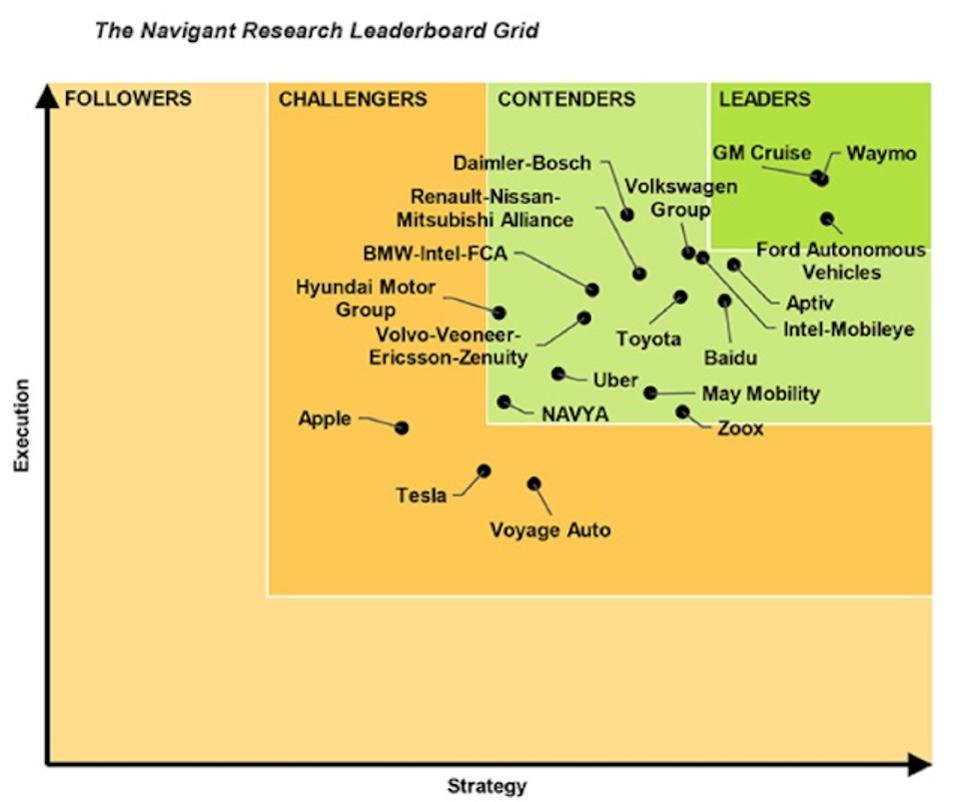

Ott a konkurencia, akik jóval a Tesla előtt járnak az önvezetésben, mint a Google erre szakosodott cége, a GM és még sokan mások. (Tudom, nincsen róluk twitter bejegyzések és egyéb hírek naponta, de ők is dolgoznak.) Egy-egy ilyen cégbe több pénzt tudnak önteni évente, mint a Tesla teljes árbevétele.

A Waymo már konkrétan önvezető taxikat üzemeltet Phoenixben, amit használhat bárki. (Persze nem véletlenül választotta ő sem a várost, ahol keveset esik az eső és nincsen hó. A sokkal forgalmasabb és veszélyesebb, kerékpárokkal és gyalogosokkal teli Szilicium Völgyben csak a saját dolgozói használhatják a taxikat. De akkor is már az éles üzemeltetés folyik két helyszínen, sofőr nélkül.)

De még egyszer: ha sikerülne a Teslának az olcsó, csak kamerákra és kisteljesítményű radarokra támaszkodó, tökéletes önvezetés megvalósítása, az nagyon komoly árnövelő tényező lenne. Csak kérdéses, hogy meglesz-e valaha vagy meglesz-e időben.

Sokan mondják, mennyire nagy dolog, hogy a Tesla tudja a szoftverét frissíteni "over the air". Egyre több másik autó is képes erre, de amelyik nem, azt is tudják frissíteni évente a kötelező szerviz alatt. Ha pedig sürgős, visszahívják az autókat soron kívül. Én ebben akkora nagy durranást nem látok. Igen, jól eladható hype, de könnyen másolható is.

Egy átlagos autógyár valóban sok beszállítóval dolgozik, de egy elektromos autó máshol sem túl komplikált dolog, így lényegesen kevesebb beszállító kell. A mendemondákkal ellentétben a Tesla is beszállítóktól veszi az alkatrészeket, pont annyitól, mint mindenki más.

Meg a nagy egérmozi a Teslákban, az mennyire király már. Egyre több autónál van nagy kijelző, amire lehet tükrözni a mobil képernyőjét, így tudok játszani vagy filmet nézni más autóban is, ha éppen erre támad kedvem, az Android Auto pedig már ma is alap szinte minden autónál. De ha most nem is tudják ezt a mai autók, a következő modellekbe bármikor beépítik a gyártók.

Sokan a növekedés jelének látják a kínai és az európai gyárak építését. Az igazság az, hogy a jelenlegi amerikai gyár bőven el tudná látni a keresletet egymaga is. Attól nem lesz nagyobb a kereslet, hogy több gyárat építünk. A Tesla baja jelenleg nem a gyártás, hanem a kereslet szűkössége. (Természetesen mindig van előnye a helyi gyártásnak adózás, vámok és egyéb technikai okok miatt, de rengeteg költsége is van. A Tesla tavaly 42 ezer autót adott el Kínában és 2 milliárd dollár hitelt vett fel a gyár felépítésére, amit kamatokkal együtt kell majd visszafizetnie. Ezzel együtt is lehetett üzletileg jó döntés, de nem a növekedés biztos jele ez.)

S a Tesla nagyon törékeny agyaglábakon áll. Már többször volt néhány napra a csődtől, utoljára 2018 nyarán. Nagy szerencséje van, hogy a története tökéletesen egybeesik egy 11 éve tartó gazdasági boommal és a piacokat elárasztó ingyenhitellel. Nem biztos, hogy kibírna egy 2007-2009-es gazdasági válsághoz hasonló visszaesést, de lehet, hogy még egy feleakkora recessziót sem. Ha csak 8%-ra visszamenne a bóvli cégek által fizetendő kötvénykölcsönök kamata (amennyi volt nem is olyan régen), már az is hatalmas érvágás lenne a Teslának a közel 15 milliárdos hitelállománya mellett. S a kereslet csökkenéséről még nem is beszéltünk.

Az sem tesz jót a cég megítélésének, hogy a vezetője néhány havonta nagyon nagyot ígér, ami eddig még nem igazán jött be. Itt egy kis gyűjtemény az eddigi ígéretekből.

A Tesla árazását segítheti a várakozás, hogy egyszer bekerülhet az S&P 500 cégei közé, mert ez árfelhajtó hatású (minden passzív alap meg fogja venni ebben az esetben, akkor is ha túl drágának találja a részvényeket egyébként). Ehhez négy egymást követő negyedévben kellene nyereségesnek lennie, ebből eddig kettő megvan.

Röviden én nem látom se azt a növekedési potenciált, se azt a profitábilitást a Teslában, ami ezeket az árakat indokolttá tenné. De ez csak az én véleményem, amint a piaci árazásból látszik, a legtöbb befektető nem osztja ezt. Hogy kinek volt igaza, néhány év múlva megtudjuk.

Egy a biztos: hallgass a bölcs tanácsra és soha ne fogadj hype ellenében, vagyis ne akard shortolni a Teslát, amíg tart körülötte a hype, mert nagyon sokan megégették vele magukat mostanában.

Ja, és a cikk nem arról szól, hogy a Tesla nem lenne király, a világ legjobb autója. A cikk csak arra keresi a választ, hogy a részvényei érnek-e annyit, mint amennyit fizetnek érte az emberek.

Na majd a CybertruckKkk!!! :'D

Az Iphone-Tesla összehasonlításban még egy fontos különbség, hogy telefont 2 évente cserélnek az emberek. Ha valaki piacra dob egy mindent ütő terméket 2 éven belül rengetegen cserélhetik le a telefonjukat, ez a nagy értékű tartós(?) műszaki cikkek között alighanem magasan első. Autót 5-10 évre vesznek min. és elég ritkán dobják el a meglévőt csak mert kijött valami...telefonnál simán. A Nokiának anno ideje sem volt: mire észbe kapott az Apple letarolt mindent. De az autóipar más ritmusban működik, több ideje van a konkurenciának.

Ha a szakmai oldalát is nézzük. A többiek is eláraszthatnák a piacot elektromos autóval csak ahhoz kellene akksi, ami a Teslanak van, nekik pedig nincs. És nem, nem tudnak annyit venni.

Szóval ilyen apróságok is számítanak

István, a Tesla nem gyárt aksikat. A Panasonic gyárt aksikat a Teslának. Akivel úgy összevesztek tavaly, hogy a kínai üzembe már nem is hajlandóak szállítani, sőt azóta össze is bútoroztak a Toyotával. Igen, Kínában már a Catl-tól kell vennie a Teslának az aksit.

mobile.reuters.com/article/amp/idUSKBN1ZX0LW

Eddig azok a termékek terjedték el ami olcsó volt és könnyen elérhető. Leegyszerűsítve a benzin is a kőolaj termelés mellékterméke volt, felesleg.

Az akkumulátoros autókba olyan anyagok épülnek be ami ritkák, ezért drágák. A nevük is ritkaföldfémek. Ha több akkumulátoros autót adnak el, akkor ezen anyagok ára mégjobban felmegy. A Tesla az aranynál drágább anyagokról készülő autókkal akarja elárasztani a közutakat. Ki fogja megvenni ezeket az autókat?

Mindeközben a földgáz ára csökken. Sokkal könnyebb és olcsóbb átállítani a mostani autógyártást az alacsonyabb kibocsátású földgázra, mint akkumulátorosra.

Pár év múlva úgyis kiderül...

@Kiszamolo

Erről nem olvastam de:

en.m.wikipedia.org/wiki/Giga_Nevada

István

electrek.co/2019/12/30/tesla-gigafactory-1-panasonic-ready-ramp-up-battery-cell-production/amp/

A sztori: a Panasonic csúnyán ráfizetett a gyártásra, mert a Tesla mindig lefelé tolta az árakat. A Tesla miatt lett veszteséges a Panasonic aksi üzletága tavaly.

Ekkor vesztek össze. A Tesla növelni akarta a kapacitást, de a Panasonic hülye lett volna.

Most megegyezhettek, mert végre nyereséges lett a gyártás (vagyis valószínűleg többet fizet a Tesla az aksikért) és így a Pana is belement a bővítésbe.

Az emberek meg vannak győződve, hogy a Tesla tud aksit gyártani és magának gyártja őket.

A GM-nek pont ugyanolyan közös gyára van az LG Chem-mel, mint a Teslának a Panasonic-kal. De ezzel valamiért nincs tele minden búlvárlap minden nap.

Ennyit tesz a jó marketing. 🙂

@Kiszamolo

Ezektől még mindig igaz amit írtam. A Teslanak van akksija, a többieknek nincs. Hogy most milyen módon és mennyiért az más kérdés. Évekre le van kötve a kapacitás és ezek szerint már kínai és koreai gyárakéból is vesz, azaz a többieknek már onnan is kevesebb lesz.

István, most tárgyalják éppen a gyártóval, hogy lesz-e elég aksijuk...

Ha jól viselkednek és jó árat fizetnek, akkor igen.

De mindez lényegtelen, mert az emberek akkor sem tudnak 20 milliós autót venni, de még 10 milliósat is csak egy kisebbség.

István

Ha a szakmai oldalát nézzük akkor szerinted a világszinten eladott több tízmillió új autó mind tesla lesz, amik közül a legolcsóbb is 14-15mFt... (mert nekik van csak akkumulátoruk)

Egyébként én is úgy tudom hogy csak akkumulátor összeszerelő üzemük van, ami azt jelenti, hogy alkatrészekből rakják össze. Ebből az következik ha mindenképpen az elektromos autóké a jövő, akkor majd kifizeti a többi autógyár is az alapanyagokat, alkatrészeket és lesz nekik is akksijuk. Majd kialakul minden a maga idejében.

Érdekes cikk. Ez meg kicsit off: nekem mindig a lítium bányászat miatt elsivatagosodás és egyáltalán a környezetterhelésről való elfeledkezés jut eszembe a Tesla hype kapcsán.

@Kiszamolo @gabor

Ez mind igaz, kérdés meddig él a szerződés. Tudtommal sokáig, anélkül nem építene senki gigafactoryt, de nem tudom pontosan.

Persze ha senki nem tudja megfizetni, akkor mindegy, csak akkor érdekes ha van piac

Mellékesen ki van rászorulva kire

autopro.hu/beszallitok/a-tesla-a-panasonic-megmentoje/284088

István, a Panasonic tavaly talán félévi tőzsdei beszámolóját olvasd el, abból derül ki, hogy egyedül a Tesla által használt kerek cellák vitték el a hasznot.

De én itt lezárom a témát, nincs kedvem még 20 hozzászólást írni erről és egyébként is részletkérdés.

István

Szerinted komolyan az összes akksi a Tesláé lesz? Nyugi, majd kap más is, aki többet fizet érte...

Pár hete jártam Bangkokban a világ 28. legnépesebb városa. Hömpölyög az autótömeg az utakon. Eskü, egyetlen Teslát sem láttam. Főleg olcsó japán autók, valamennyi német prémium meg 1-2 más. A teslafanok mind azt mondják hogy a tesla leigázza a világot. Én úgy látom hogy ahova igazán nagy tömegben adnak el ott nem hogy a tesla de még az elektromos autók is nehezen fognak betörni...

@gabor

Nem gondolom, viszont a többieknek eddig nem volt annyi amennyit akartak, mégpedig a Tesla miatt.

Nyilván a jövőt senki nem ismeri, de hátrányban vannak

@Kiszamolo

Annyi mindenesetre kiderült, hogy nagyon sok részlete van ennek..

Amúgy ha a Tesla keveset fizet, majd fog más és árulhatja még drágábban az autókat. A kérdés itt inkább az hogy ennek a technikának az járműiparban van-e egyáltalán jövője. Szerintem egyébként nincs

Elég nagy problémáim vannak az elektromos áram JELENLEGI felhasználásával. Nagy híve voltam az elektromos fűtésnek, míg a mostani albimban az nem lett. A padlófűtés elvileg tutibiztos gumírozott padlója beázott a fürdőben, és tönkre ment az infrafilm. Biztosító fizetett, most járólap és infrakábel van. A szobában lévő inverteres klímához meg alig jött ki a szerelő, addig az sem fűtött, ez nekik nem biznisz. Tavaly otthon dolgozva 30 éves nyílászárókkal 27000 Ft volt a max. gázszámla egy kétszintes sorházban lakva, most tökéletesen szigetelt, panelprogramos téglalakásban 67000 Ft volt az áramszámla, ledes világítással. Baromira nem érte meg.

Tesla-t vehetnék, persze nem a 40 milliósat. De miért szopassam magam az erős korlátjaival, amikor 6 millióért egy csodás családi Skoda Octavia vehető, amivel 750 km-t elmegyek 1 tankkal? Szerintem a normál emberek 99%-a így van vele.

Vicces barátom azt mondta, hogy most a maszkra nagyobb szükség van, mint a Teslára. 🙂

SZEMÉLYES vélemény, meg ami eszembe jut:

1. a nokia hasonlat erősen helytálló: az iPhone korai verziói erős kihívásokkal küzdöttek a telefonálás terén, aztán mégis...

2. ha megnézed a jelenlegi autókat, egy kényelmes középkategóriás "alap" felszereltségű (=legyen benne minden, ami normális a 20-as években) éppnecsak nem kisautó bőven 10 millió fölött van (opel, renault, másik francia, kia..), az "alapluxus" pedig 15 misi (merci, bmw), ehhez mérten igazán nem sokkal drágább a tesla

3. a tesla "maintenance free", úgy az első 6-10 évben nem kell szervizbe vinni (egyszer sem). csaxólok

4. nézem a több, mint 9 milliós opelt: ilyen francia poénok vannak (amit én speciel nem értek), hogy hamutartó 5 ezer (egy majdnem 10 milliós autóhoz). Mi ez, ha nem a Nokiásodás jele?

Szerintem a Tesla nagyon sok mindenben úttörő, főleg szoftveresen, de amikor beültetni egy Model 3-ba és megláttam az anyaghasználatot, akkor meglepődtem, hogy milyen silány. Ha összeszedi magát a többi gyártó, akkor a Tesla előnye behozható.

Szerintem erdekes lehet a jovore nezve az is, hogy sikerult piacra dobni kis meretu grafen akkukat, amik teljesitmenye jobb, mint a manapsag elterjedt litiumion daraboke – bar meg dragabbak.

Tesla mai zaroar? SP500 es tarsai? Ha ez igy halad itt a medve es recesszio. Es a tema nem az lesz megeri e tesla reszvenyt venni, hanem hogy lesz e tesla jovore is..

@istvan

Szerintem ezt engedd el :D. 2év múlva már Tesla se lesz.

..és ha nem a kocsi-szekció lesz az új iPhone? Úgy értem, ha a Tesla céget nemcsak egy autógyártónak néznénk, hanem kicsit távolabbról szemlélnénk. Maradva az Apple-s analógiánál, ott is a felső kategóriás Macintosh-ok voltak az első fecskék, amikor felfigyelt a világ rájuk: iszonyú drágák voltak, s anyagilag veszteségesek a cégnek, de komoly innovációval. Az iPhone-ok csak ezután jöttek, most pedig már inkább a szolgáltatásokra koncentrálnak. A Tesla is érdeklődik az akkugyártás iránt, meg netet szórnának, napelemes cserepeket raknának meg sziget üzemmódot stb. Ki tudja, melyik lesz átütő siker, telefon is volt már, nem az Apple fedezte fel. Szerintem egyáltalán nem az autóik lesznek az iPhone-ok megfelelői, hanem valamelyik más termékük vagy szolgáltatásuk majd. Ezzel persze nem állítom én sem, hogy a Tesla az új Apple, de tény, hogy látni hasonlóságokat Jobs és Musk elhivatottságában.

Önvezetés...

Előbb fog mindenki vezető nélküli vonattal, metróval, villamossal utazni, minthogy kamikaze akcióktól mentes önvezető autók járják az utakat.

1) A Tesla Elon Musk mesterterve szerint halad. Előbb a drágább, nagyobb haszonnal eladható autók (S, X), utána nagyobb számban az olcsóbb, de még mindig szép hasznot hozók (3, Y). A sor folytatódhat a még olcsóbb, még kelendőbb autók irányába. De!

2) A Tesla nem autógyártó vállalat. Az is. De tech cég. Abból is lesz bevétel, olyan, ami a többieknek egyhamar nem. Pl.: a központi kijelzőre nem lehet iPhone-t vagy Androidot tükrözni. Hogy miért? Mert majd indítanak saját alkalmazásboltot, és onnan is leemelik a hasznukat.

3) Nem csak tech cég, de energia cég is. Most az aksik 90%-a autókba megy. Ha felfuttatják a cellagyártást, akkor több cella mehet energiatárolókba (pl.: ausztrál projekt). Musk bevallása szerint ez a szektor az autóiparnál is nagyobb lehet (nem kétlem).

4) Még lehetne hosszan sorolni... Nem fog kihalni a többi márka sem, de meghatározó lesz a Tesla a 21. században.

A legnagyobb téveszme ami a Tesla fanboyok között kering, hogy majd az összes többi autógyártó csak malmozni fog és még 20 év múlva is csak benzines meg dízelautókat csinálnak.

Meg hogy az adatmennyiség mennyire kúl és hogy az csillárdokat ér. Szerinted ha a VW úgy dönt hogy jövő évtől az új autóiban elkezdi rögzíteni az inputokat és a kameraképet, akkor mennyi idő lesz összegyűjteni ugyanazt az adatmennyiséget ami a Teslának van? Két hónap? Talán fél év maximum.

Ja és a Tesla szoftvercég is, majd töltesz le patcheket pénzért. Nyilván majd patch-csel javítják meg az illesztési hibákat, de ha kell új gumikat is letölthetsz "over the air".

Meg milyen jó hogy a Tesla kijelzőjén lehet játszani. Most elképzelem Herr Jürgen Goldschmidt bankfiókvezetőt (mert ugye 20 milliós autót csak ő tud venni) amint nekiáll órákat játszani a parkolóban az autójában.

Fanboyoknak: van már Teslád? Miért nincs?

Kedves cikkiró, nincs most időm ízekre szedni a cikket, de elég nagy tudatlanság jön le abból amit leírtál, tele csúsztatásokkal, felszínes infókkal, pár közülük:

1, Azért gyenge az első pár hónap, mert usába gyártanak csak decemberben, áthajózni meg egy hónap, de mire van mit áthajózni két hónap. Ez minden negyedévben így van. Amúgy q1 mindig a leggyengébb mindenhol

2. Nem, önvezetésben még a gugli is le van maradva, az autójuk feltérképezett városokban tud csak flangálni. Nem túl életszerű minden helyet nyakig feltérképezni.

3. Aksiban most fognak saját cellát is gyártani, de a vezérlésben messze a legjobbak manapsága, ahigy akksi pakkban is, ami nem csak abból áll. h összerakjuk a cellákat. Fogyasztásuk, hatótávuk messze a legjobb.

4. Annyira egyszerű a szoftver update, hogy id3 nál épp ezzel szívnak ezért csúszik a projekt, senki nem csinálja még így h minden frissíthető távolról

Na, megjelentek a hívők is, akik jobban tudják. El sem olvassa, hogy időarányosan, meg a többi negyedév hasonló időszakához képest. Mindegy, lesz még pár ilyen.

A Hyundai Kona hatékonyabban kihasználja az aksiját, mint a Model 3, na ki is marad mindig a Tesla összehasonlításaból, amikor fényezik magukat.

Vicces, de kevesen veszik észre. Felsorolásban, kinek van a legnagyobb aksija, még ott a Hyundai Kona, mert annak csak 64-es aksija van, ezért bátran szerepelhet.

Amikor az a rész jön az öntömjénezésben, hogy mennyire hatékony az aksifelhasználás, ott már "véletlenül" kimarad a Kona a listából, mert az veri a Model 3-at.

Ez jó cikk, de a valóság nem így működik. Mert ha így működne, ahogy leírtad, akkor nem lett volna ez a hájp se. Kétségtelen, hogy így is lehet befektetéseket eszközölni persze. És lehet sikeresnek lenni. Csak ez az értékeltség alapú szemlélet nagyon szűk szemüveget ad a piac vizsgálatához.

Az Iphone - Tesla párhuzamhoz két kiegészítés:

1) kezdetekben az Iphone olyan volt, mint anno a nyugati kocsik vs. Trabant-Wartburg-Lada... A Tesla esetében azonban a potenciális vásárlók jelentős része szívesebben ül egy 10-20-30-40... millás akármilyen más autóba, mint Teslába, és ez nem fog jelentősen változni.

2) Amennyire rémlik, a Nokia vezetése mélyen benne volt a lejtmenetben: voltak ott akik szerettek volna okostelefont gyártani, csak a vezetés nemet mondott. A Nokiának a 90-es években kvázi az ölébe hullott az aranytojást tojó technológiai boom (nyilván éllovasai voltak a rengeteg szabadalomnak és kutatásnak, még ma is). Az autógyártók viszont nem nyeretlen kétévesek, nem véletlenül léteznek már 50-100 éve. Persze ez nem garancia a jövőre, de ahogy a cikk is írja, valahogy mégiscsak ők aratják le a profitot, a Teslát meg élteti ugyanaz a pszichológia, mint az MLM-et és társait.

Szerintem ahogy telik az idő, a tesla részvények ára be fog állni egy piacilag is normális szintre. Egyelőre teslásnak lenni szinte vallás. Rengetegen elhiszik, hogy ez fogja megváltani a világot. Meg rengetegen próbálnak felugrani a robogó vontra a nagy profit reményében. Szerintem is az elemes autó a jövő, de ahhoz az kell, hogy az aksik olcsók és jók legyenek, azaz ki tudja váltani a benzines autót legalább családi használatra. Amíg ez nem teljesül, marad a kiváltságosak szórakozása. Ami nem baj, mert az aksik fejlesztését valakinek meg kell finanszíroznia. Amikor 10 év múlva a Dacia kirohad alólam, veszek egy elektromos Dacia-t. Akkor remélem a Tesla autók tudnak 1000km-t menni egy töltéssel, és a Dacia is 500-at.

Az a LIDAR sem olyan drága már.

Itt egy tavalyi cikk, hogy 1000$ : news.itu.int/the-price-of-lidar-is-falling/

Itt meg egy idei, hogy már 100$-ért is elérhető: theverge.com/2020/1/7/21055011/lidar-sensor-self-driving-mainstream-mass-market-velodyne-ces-2020

Egyébként én is azt gondolom, hogy a Tesla csak addig tud a piacon maradni, amég az igazi autógyártók el nem kezdenek gyártani. A másik, hogy azzal, hogy most már 1M km-t is kibír állítólag az aksija maga alatt vagdossa a fát, hiszen az egész fejlett világ összes ipara arra alapul, hogy olyan dolgot kell gyártani, ami minél hamarabb tönkremegy.

Áprilisban battery day, talán kiderül valami a maxvel felvásárlástól, és az 1,6 millió kilométert bíró olcsó csoda akkurol

villanyautosok.hu/2020/02/27/project-roadrunner-szivarognak-a-reszletek-a-tesla-uj-szuperaksijarol/

@istvan , akkor vegyél sok Tesla részvényt, itt a soha vissza nem térő alkalom...

A tesla kiváló példája annak, hogy a gazdaságot nem számok, hanem emberek mozgatják.

Emellett hiába magasabb a bekerülési költség, támogatások nélkül is gazdaságosabb -futásteljesítménytől függően- mint a belső égésű társai. A másik, hogy aki egyszer megvette, az többé nem akar belsőégésű autót.

Amíg a hagyományos üzleti modell szerint az autón eladáskor és "karbantartáskor" keletkezik profit, a tesla megközelítése "car as a service".

Önvezetésben pedig szvsz messze a konkurencia előtt járnak és az előny napról napra növekszik.

A model S pedig egy kiöregedett modell(8 éves), nem csoda, hogy csökken rá a kereslet. Ugyanez a model X(5 éves).

Mindenképp érdekes időszak lesz.

Az önvezetéssel foglalkozó szervezet szerint a futottak még kategóriában vannak, nemhogy az élbolyban...

Néhány propaganda videó egy vidéki, kisforgalmú városban elég is. A Google direkt a legforgalmasabb, legnehezebb terepű nagyvárosokban teszteli az autóját, ahol millió gyalogos, kutya, kerékpáros van, pirosban áthajtó autósokkal, 6-8 forgalmi sávval. Az a kihívás, nem egy vidéki mellékúton mutogatni, mit tudunk.

A reszveny szerintem is nagyon tularazott. Nehany eszrevetel azonban:

- ahogy feljebb kommentelte valaki, egy rendesen felszerelt nem-is-luxus-auto ära nincs messze a Teslaetol. Szerintem a Tesla velük versenyez. Lehet hogy azt kene nezni az összehasonlitasban, hogy ebben a szegmensben hogy szerepel, mivel hiaba ad el a VW millio autot, ha zsiros haszon igazabol csak a felsö kategoriasokon van. Mäsreszt, nekem fura, mikor azzal jönnek magyar forumokban, hogy kinek van penze ilyen dräga autora. A most 15 eves fullos Audikat ki vette meg ujan? Jürgen nyilvan. Ö is adta el 7 evesen.

- ne felejtsük el, hogy melyik cegnek hogy äll a töltöhalozata, amibe a Tesla ezerrel pumpälja a penzt, a nyeresegesseg rovasara is.

- Kiszamolo mindig irja, hogy az önvezetessel a több ceg is ugyanott tart mär. Kaphatnänk konkret neveket, peldäkat?

Folyt.

Szeretnek latni mondjuk Youtube videokat, ahol az adott rendszer vegigvezet häztol hazig, es azt is megtudni, melyik tipusban vehetem meg most azonnal. Bonuszkent, ha lehet, olyan tipust kernek, ami nem dragabb a Teslanal.

- mostanäban nezegetem a Totalcar Mühelypornot. Erdemes megnezni a 150e km feletti (tudom tekert oraval), darabokat hogy mennyit kell räjuk költeni, esetenkent mennyire veszelyesk. Aztan megnezni megegyszer azzal a szemmel, hogy az adott hiba erintene-e egy elektromos autot. Szerintem katasztrofa, hogy 2-300e km utan milyen allapotban vannak ezek az autok. De a legjobb a közöny, ahogy a szerelök hozzäällnak a kerdeshez. Kb annyi a reakcio, hogy ez ilyen, tessek a kasszähoz färadni. Erdekes cikk lenne kiszamolni a teljes eletre vetitve az ilyen költsegeket.

Mint az autóiparban dolgozó szakember, a kijelentés: "Ugyanis 95%-os készültségtől a 100%-os önvezetés messzebb van, mint nullától a 95%. S egy 99%-os autó nem önvezető." nagyon nagyon igaz. Önvezetésben nincsen ott ahol lenni szeretne.

Viszont amiben szerintem elég jók: az az autók teljes online térbe helyezése, távfelügyelet, online frissítések stb.. Valamint nincsnen sok autógyártó aki ethernet-et használna szinte minden vezérlőjéhez, ez egy másik nagy előny.

A többi autógyártó itt le van maradva (Bár vannak kétségeim hogy mennyire kiforrott a Tesla ilyen téren, inkább tűnik vakmerőnek). Ezeket a lemaradásokat nem olyan könnyű behozni a többieknek, az első mondat miatt.

A tapi kijelző parasztvakítás és lassan olcsóbb lesz mint a gombos megoldás (és szerintem sokkal veszélyesebb is az 5-ik almenüből kiválasztani a klímát mint egy gombbal).

Ha másra nem akkor verseny élénkítőnek jó a T

Namég 2 nekifutás (nem, nincs teslám, mer' nincs rá pénzem. részvényre se'):

Aki Skodát akar venni:

A skoda konfigurátora szerint a legolcsóbb "normál" felszereltségű (értsd: automata, adaptív tempomat, sávtartó, automata ablaktörlő/fényszóró, tolatóradar és kamera, holttérfigyelő, hátul kinéző kamera) (az alapdolgok azok természetesen kellenek: klima, ülésfűtés, meg ilyenek):

azannyimint 10 665 840 (magyar forint), erős kompromisszumokkal, pl tolatókamera, meg keresztbenéző kamera az nincsen.

Gondolom a 600 ezret le lehet alkudni, de akkor is 10 millió forint, egy Octávia. Skoda. Merciből van 12ért, inclusive bőrülés is szinte minden, ami nincs a skodában.

Ha nem vagy skodahívő, nézhetsz mást is (renault, opel, peugeot, kia, .... vw, tudjafene): ha nem engedsz az automata váltóból (ami alap kellene legyen, éstovábbá adaptív tempomat csak ezzel lehet), akkor pontosan ennyi lesz az ár

-folyt-

A hypok nagyon makacs dolgok:

például ugye minannyian tudjuk, hogy az automata váltós autók használhatatalan vacakok és csak a hájas amerikaiaknak kellenek, de tényleg sokkal-sokkal rosszabbak, mint a kéziváltósok?

Ezt a hypot az európai autóipar bedobta az "autós szakújságírók" segítségével a köztudatba valamikor nagyon régen - gondolom az újságírók megkenése kevesebbe van, mint a fejlesztés - és még mindig él. Pedig aztán semmi alapja.

A tesla önvezetése pontosan így működik:

ugyan néha váratlanul a legtisztább helyzetben megöli a sofőrt, de "köztudott", hogy önvezetést csak a tesla tud igazán, a többiek csak a sötétben tapogatóznak.

Köszönöm a cikket, nagyon érdekes és tanulságos számomra. A kérdést onnan közelítem meg, hogy milyen az ember, aki a cég sikereinek kovácsa? Ebből a szempontból ellentmondásos a kép. Egyrészt egy nagyon okos vizionárius, másrészt egy rendkívül manipulatív diktátor. És pont ez okozza a felhajtást a cég és a megoldásai körül. A Tesla autói nem forradalmasítják a városi mobilitás kérdéskörét, csak adnak rá egy drága alternatívát a számtalan meglévő mellé. A hosszútávú mobilitásra meg egy kényszermegoldást ad. Nézhetjük a Tesla autókat divatcikk szempontból, ami már jobb egy fokkal, de ez egy szűk piac erős versennyel. Ha a marketinget (érzelmeket) lecsupaszítjuk a Tesla sztoriról, akkor nem sok minden marad ami egyedi és megismételhetetlen lenne. Ebből a szempontból nézve a hosszútávú kilátásai a cégnek szerintem nem túl jók.

Nagyon jó cikk! Még annyit tennék hozzá, hogy az EU-ban nagyon erős a jogalkotói nyomás az elektromos autók irányába. Ha az EU-s bürökratákon múlik, akkor 5 éven belül itt kizárólag elektromos autót lehet majd eladni, mindegy, hogy mennyibe kerül. A millió dolláros kérdés, hogy ezen a piacon mekkora részesedést tud szerezni a Tesla, hiszen a német/francia/olasz gyártók jó eséllyel jobban lesznek támogatva jogalkotói oldalról... Az biztos hogy Tesla részvényhez nem nyúlok, akkor már inkább bemegyek a kaszinóba és felteszem azt a pénzt a pirosra 😀

Az önvezetés nem fog menni, mert összevissza haluzik az éterbe Elon Musk, amit a szektások rendre be is nyalnak. Legalább öt év, mire elfogadtatják, mire engedélyezik, mire kidolgozzák a szabályozást, hogy mi van balesetkor stb. stb. Az az önvezető autó, amelyik A-ból B-be elviszi úgy az utasát, hogy annak semmilyen szinten nem kell a vezetésre figyelnie és esetleges balesetnél nem a tulajdonost fogják elővenni. Ez nagyon, de nagyon messze van.

A Cybertruck lehet a kiút, mert az amerikaiak imádják a gigantikus, több tonnás monstrumokat és rohadt sokat adnak el belőlük. Faék egyszerűségű, sok lesz rajta a profit.

Ami a szöftvert illeti: ex fejlesztők beszámolói szerint (!) összehákolt dráma az egész.

A Tesla és az Apple számomra a tökéletes példái annak, hogy kevesebb pénzből is lehet jól élni, mint ahogy a világon sokan teszik.

Azért a litium-ion akkumulátorokban is van elég "vitamin", nem csak a "régi" ólom és kadmium akkukban...

Remélhetőleg ezek a "cuccok" nem kerülnek ki a környezetben sem a gyártás során és a utána sem.

Nálunk is épül elég nagy kapacitású akkugyár.

@Kiszamolo

Azt hittem az utolsó bejegyzésed után elengeded a Teslát, de látom nem megy... Pénzügyileg nem tudom mennyire van túltolva, veszteséges-nyereséges, de technikailag annyira leléptek mindenkit, hogy ha komoly pénzeket fektetnék be, biztos inkább ide tenném, mint a múlt árnyival küszködő régi gyártókba (lásd pl. ID3 kínszenvedést...).

A Tesla egyébirány továbbra is inkább software cég mintsem autógyártó, ez is több tévedés okozója általában.

Ja, és még mindig van benne radar, ezt a baromságot nem értem miért kell mindig ismételgetni...: en.wikipedia.org/wiki/Tesla_Autopilot#Hardware

Bjozef, hol van benne LIDAR?

Befektetni meg nem érzelmi alapon fektetünk be, hanem értelmi alapon. Annak adjuk a pénzünket, aki haszont tud belőle csinálni.

Nem annak, akinek tetszik a víziója meg a marketingje.

De hát ezért hype. Nem a lehetőségek és számok számítanak, hanem a rajongás.

Nézzük meg, hogy mennyire elégedettek a Tesla-felhasználók:

trustpilot.com/review/tesla.com

Ja, hogy 5-ből 3 csillag?

@Kiszamolo

Hol írtam, hogy LIDAR megoldással operál????

"Mindenki más szerint kell LIDAR vagy egyéb radaros szenzor is hozzá"

Van benne, radar és szonár megoldással is ki van tömve. Mindezt olyan jól használja, hogy AP8-tól már a LIDAR szintű ponthálót tud összeállítani a softwaresesen.

@nacionalista: "mindegy, hogy mennyibe kerül"

Ugy ertem, az ärat negativumkent kezeled, de mondjuk tenyleg erdekes lenne kiszamolni:

- mennyibe kerül az oroszokat/szaudiakat/iränt tömni olajmilliardokkal. Plusz megoldani a problemakat, amit ezzel a penzel okoznak a vilagban.

- mennyibe kerül a politikai függöseg az olajtermelö orszagok fele

- mennyibe kerül a környezeti ärtalom, amit a benzines autok produkälnak. Emberelet, betegsegek, füsttöl szetrohado belvarosi hazak. Mennyit szennyez egy tizenx eves kiütött diesel, megy egy ugyanannyi idös elektromos.

- stb.

Mielött elindulunk ezen a vonalon, tudom hogy a delejt sem az egyszarvu kakilja, de napelemet bärmikor tehetek a häz tetejere, olajkutat meg nehezen furok a kertben.

Tesla?

Nem ér vallásokat gyalázni! Pláne egy teológiát végzett embernek! 🙂

Amúgy igen, az alapja a hit... Nekem inkább Bitcoin, mint Apple!

De a Starbucks-os környezetvédők, és high-tech jövőmániások adnak ennek akkora löketet, hogy még egy darabig menjen.

Dízellel szállítják ki a kajánkat, az Iphone-unkat, az étterembe az árut, a körúton belüli közértbe a zöldségeket, a gyógyszert, a s̶z̶á̶j̶m̶a̶s̶z̶k̶o̶t̶, meg szó szerint mindent, ami a modern kényelmes nyugati ember mindennapjainak része... Mindenek.

Tesla, ami zöldé teszi a világot? A jövő? Ugyan már! Keresni a részvényen, időben kiszállni, aztán röhögni a hittérítőkön!

Azon persze nyilvan erdekes kerdes hogy mi a realis reszvenyarfolyam foleg amikor rovid ido alatt ilyen elkepeszto mozgasok tortennek, viszont ahogy fentebb paran kifejtettek kicsit egyoldalu par dologban a cikk.

1. Jelenleg valoban nagyreszt a Panasonic gyartja a cellakat az aksihoz (bar mar tobb masik gyartoval le vannak szerzodve), viszont a cella a teljes aksi technologianak csak egy szelete, a cellakat modulokka, onnan pakokka kell osszerakni a legoptimalisabb modon, elemhutest megoldani, biztonsagi funkciokat beepiteni, elemkezelo szoftvert optimalizalni es ezek mar mind a Teslahoz tartoznak es ennek is koszonheto hogy messze a tobbiek elott jarnak hatotavban, peldaul a most kijovo Model Y SUV 507 km-es hatotavval rendelkeznek messze a versenytarsak elott jarva. Illetve mar a Maxwell akviziciohoz kothetoen sajat cellagyartast is mostanaban kezdik (Projekt Roadrunner)

folyt kov.

2. Europaban minden negyedev elejen gyengek szokott lenni az eladasi szamok ugyanis 1-1.5 honap mig athajozzak a szallitmanyt, es elozo negyedev vegen klasszikusan mar minden legyartott darabot az USA-ban adnak el. A januar meg amugy is a leggyengebb szokott lenni tekintve hogy az autoiparban szezonalisan ez amugy is egy gyenge idoszak. Egyebkent ha annyira gyenge lenne a kereleslet akkor hogyhogy nem koltenek semmit marketingre, nincsenek Tesla reklamok stb, mig mas cegek reklamjait leptem nyomon latja az ember, ez nem tunik logikusnak, hacsak nem meg mindig a gyartasi oldalon van a szukos kapacitas.

hozzászólnék, de ez az összes többi negyedévben is pont így van és nem arról beszélek, hogy mennyi autó ment el ebben a negyedévben eddig, míg más negyedévekben teljesen, hanem időarányosan tized annyi autó ment el, mint mondjuk tavaly október-novemberben ugyanígy 57 nap alatt.

A 33 ezer dolláros átlagautó egyrészt SUV és pickup, másrészt azt is csak sok hitelből tudják megvenni.

Egy full fapad Model 3 39 ezer dollár plusz 2000 dollár festés plusz AutoPilot és ezután jönnek még az adók, ami az USÁ-ban külön kerülnek felszámításra. (Mínusz az állami támogatás, ami kifújt a Teslánál.) Így már nem éppen csak egy picit drágább.

folyt

3. Itthonrol nezve lehet furanak tunik hogy ki vesz 10-20 millios autokat, de pl az evi 17 millio db-os USA piacon az atlag(!!) uj auto eladott ara $37000 korul van ami atszamitva 11.500.000 ft! De ahogy emlitettek paran mar itthon is egy jobban felszerelt felsokozep kategorias auto ara also hangon 10M. Egyebkent eddig ugy tunik hogy a Model 3-ak kimagasloan tartjak az ertekuket ami jelentosen befolyasolja idovel a tenyleges bekerulesuknek a koltseget. (autofenntartas egyik legnagyobb koltsege az ertekvesztes) https://electrek.co/2020/02/18/tesla-model-3-leads-value-retention/