Van néhány félbehagyott cikkem, amiről írni akartam, csak hát ugye hónap vége-eleje van és ilyenkor pár napot mindig elvisz az életbiztosítás adminisztrációja. (Hamarosan teszem fel a listát, elnézést, hogy májusban elmaradt.)

Annak ellenére, hogy én éppen nem érek rá, még nem állt meg a világ, így összeszedtem pár érdekes cikket, hogy lássátok mi történik mostanában.

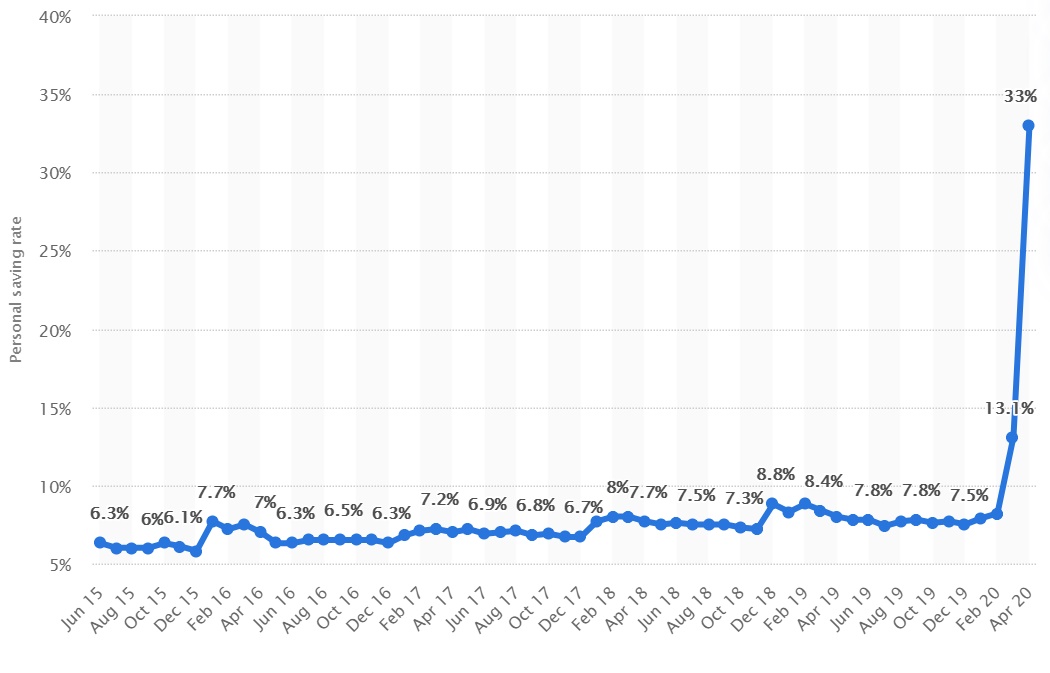

Az amerikai megtakarítási ráta (a megtakarított összeg az elkölthető összeg arányában) 33%-ra ugrott fel áprilisban, ilyen még soha nem volt, mióta 1950 óta figyelik ezt az adatot. A legnagyobb amerikai bank szerint most 30-40%-kal több pénz van a megtakarítási számlákon, mint általában lenni szokott.

(Arról, hogyan kell értelmezni ezt az adatot, nemrég írtam ebben a cikkben.)

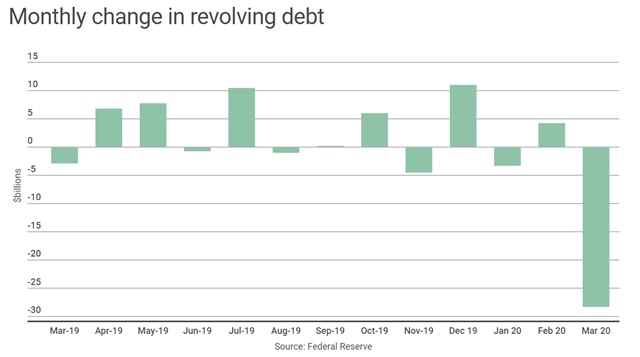

A hitelkártya-adósság is csökkent közel 30 milliárd dollárral. Persze aggodalomra semmi ok, még így is ezer milliárd dollár felett van a hitelkártya-adósság, ahogy a diákhitel állomány is közel 1,7 ezer milliárd dollár és az autóhitelek mennyisége is közel 1,2 ezer milliárd dollár.

A hitelkártya-adósság is csökkent közel 30 milliárd dollárral. Persze aggodalomra semmi ok, még így is ezer milliárd dollár felett van a hitelkártya-adósság, ahogy a diákhitel állomány is közel 1,7 ezer milliárd dollár és az autóhitelek mennyisége is közel 1,2 ezer milliárd dollár.

(A hitelkártya-adósság csökkenésben a bankok szigora is szerepet játszhat, sokkal nehezebben adnak új kártyát az igénylőknek. Ezt támasztja alá, hogy a hitelkártyával fizető vásárlók aránya közben közel megduplázódott áprilisban. Aki tehette, csökkentette a kártyatartozását, akiknek nem volt tartaléka és most bevétele sem, azok pedig most kezdtek el sokkal aktívabban kártyát használni. A két csoport eredője a 28 milliárdos csökkenés.)

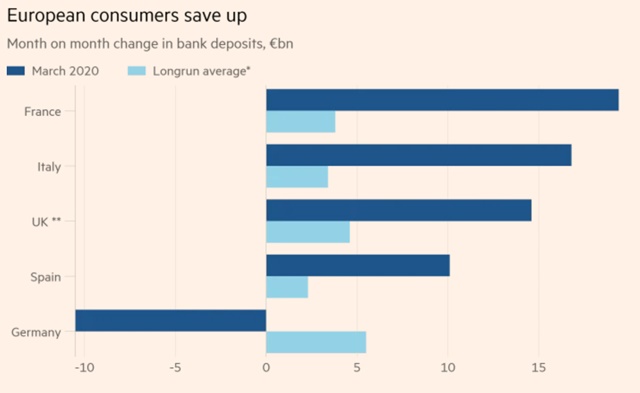

Európában is nagyot emelkedett a megtakarítási ráta, 12,8%-ról 19%-ra. (A németek szokás szerint minden válságban kiveszik a pénzüket a bankból és hazaviszik "biztonságba".)

Az emberek elkezdtek erősen megtakarítani, annyira, amennyire még sohasem. Ebben benne van az is, hogy nem tudták elkölteni a pénzüket és az is, hogy nem merték. Sokan most döbbentek rá, hogy bizonytalanná vált már a közeljövő is. Ennek megfelelően az emberek pénzköltése is csökkent közel 14%-kal áprilisban, szerencsére május végén már csak 5% volt az elmaradás a tavalyi évhez képest.

(Többen mondták az amerikai kormánynak még a nagy pénzosztás előtt, hogy ez lesz majd a sorsa a helikopterpénznek is, amit az emberek közé szórtak a gazdaság élénkítése érdekében: az emberek azt is félreteszik. Azt ajánlották a kormánynak, hogy ne valódi pénzt kapjanak az emberek, hanem csak egy két hónapig érvényes kupont, amit muszáj elkölteniük gyorsan. Nem hallgatták meg őket.)

Ennek örülhetnénk, hiszen végre megjött az emberek esze, azt csinálják végre, amit mindig is kellett volna tenniük. Ez igaz, csak ha az emberek nem kezdenek el költekezni, akkor a gazdaság még nagyobb recesszióba fog fulladni. Ha rengeteg embernek nincs munkája és még azok, akiknek van sem hajlandóak költeni, akkor a fogyasztás visszaesése komoly gondba taszíthatja a gazdaságot.

Ezért figyelik árgus szemekkel a fogyasztási adatokat és nem örülnek túlzottan a növekvő megtakarítási kedvnek, illetve reménykednek abban, hogy az emberek újra ugyanolyan lelkesen fogják költeni a pénzt, mint eddig, ha újra teljes gőzzel fognak üzemelni az üzletek. (A jelzálog-hitelek nélküli 4,2 ezer milliárd dollárnyi lakossági hitelállománnyal meg majd lesz valami valamikor, azzal ráérünk később is törődni. Addig is fizessék az emberek az átlagosan 5,29%-os autóhiteleket, 5,8%-os diákhiteleket, a 9,63%-os személyi kölcsönöket és a 15,01%-os hitelkártya-hiteleket.)

Az amerikai munkanélküliség májusban 19,4% lehetett az előzetes adatok alapján. (Pontos adat hamarosan jön.)

A FED előzetes tippje az amerikai gazdaság esésére a második negyedévben 35,5 és 52,8% között szóródik.

Az év második felében egy 20% majd egy 5%-os visszapattanást tartanak reálisnak, a 2019-es értékeket a gazdaság ideális esetben 2022 második felére érheti el.

Az európai beszerzési menedzser index még mindig 39,4%-on áll, vagyis az újranyitás ellenére a cégek közel ugyanolyan pesszimisták, mint a lezárások kezdetén.

Közben sok kritika éri az amerikai kormányt, hogy ugyanazt a hibát követik el, mint 2008-ban: a nagy cégeket megmentik, míg a kicsiket hagyják tönkremenni, ezzel tovább nő az egyenlőtlenség, a nagy cégek még nagyobbak és még erősebbek lesznek, a kis cégek pedig elhalnak, ahogy az egyszerű munkavállalók is elveszítenek mindent, amit a munkaerőpiacon nyertek az elmúlt évtizedben. A nagy cégek újra megtanulják, amit már megtudtak 2008-ban is: semmiért nem kell felelősséget vállalniuk, ha baj van, a kormány úgyis megmenti őket az adófizetők pénzéből.

Az amerikai-kínai csörte is folytatódik, miután belengette Amerika, hogy elveszi Hong-Kongtól a különleges megítélését a kínai kormány bekebelezési kísérlete miatt. Erre válaszként Kína leállította a mezőgazdasági termékek vásárlását az Egyesült Államokból az állami cégeknél, ezzel mindjárt fel is rúgva a januárban összeizzadt kereskedelmi megállapodást, amiben éppen a mezőgazdasági termékek behozatalának növelését ígérte meg. (Ezzel Trump legfontosabb szavazóbázisát hozza nehéz anyagi helyzetbe.)

Közben sok szegény államban dönteni kell, hogy járvány legyen vagy éhínség. Pakisztánban annak ellenére lazítanak, hogy még nagyon nem kellene, de így is a szegénységi ráta várhatóan megduplázódik az országban és az emberek 44,2%-a fog a szegénységi küszöb alá kerülni.

De vannak jó hírek is: újra 345 Ft az euró. S a tőzsdék is dinamikusan emelkednek tovább.

S végül egy szomorú, de tanulságos történet erre, miért nem veszünk olyan pénzügyi eszközöket, amikhez nem értünk. Ilyen esetről már én is írtam sok évvel ezelőtt itt.

Dióhéjban ennyi történt a nagyvilágban.

Ilyenkor kell tanulni, képezni magunkat, ez a legjobb befektetés.

Angolt tanítok leginkább logisztikusoknak, informatikusoknak, könyvelőknek (akiknek üzleti angolra van szükségük) és surprise-surprise, most feleannyi fizetőképes ügyfelem van.

Pedig valljuk meg, az állásukat nem vesztették el, csak takarékoskodnak. De miért most, amikor befagyasztották a béreket, megvonták a bónuszokat?

Aki 6 órában dolgozik csak, most kéne tanulnia nyelvet, informatikát, ehelyett spórol.

(Ez pont olyan logikátlan, mint a tőzsdei befektetések egy 30%-os esést követő aktív stop-loss megbízással.)

Brutál.. de azért az SPX és a DJI a tavalyi szinteken vannak.. pff

Teljesen rossz taktika hazavinni az extra megtakarítást készpénzben, így lehet a legkönnyebben elinflálni és még indok is lesz rá.

@daniel ,

Most vagy kisebb tőzsdei buborék van, aminek összeomlás a vége, vagy az egész dollár alapú pénzrendszer összeomlik.

Egyik esetében sem tudjuk, hogy ez hány nap vagy hány év(tized) esetében történik majd meg.

Persze tarthatunk készpénzt (tüzelőnek se jó) vagy spájzolhatunk aranyat (értéktelen csillogó fémdarab nem túl jelentős ipari felhasználással, amit még el is lophatnak), esetleg vehetünk befektetésre lakást horror áron és csőd esetén kiadhatjuk a senkinek.

Nekem marad a részvény, aki tud jobbat, ne habozzon.

@usespanner "Pedig valljuk meg, az állásukat nem vesztették el, csak takarékoskodnak. De miért most, amikor befagyasztották a béreket, megvonták a bónuszokat?"

Mert hiányzik egy "még" szó az első mondatodból - az állásukat még nem vesztették el, szeretnének egy kis tartalékot arra az esetre, mire elvesztik...

Rendben most mindenki sporol, de az emberek tobbsege gyorsan felejt es ha felszall a kod akkor azzal a lendulettel el is fogja kolteni a sporolt penzet es valoszinuleg egyosszegben. Lesz sok kulfoldi nyaralas, uj auto, uj telefon... csupa nagyobb erteku koltesek... Akinek eddig volt megtakaritasa annak tovabbra is lesz, akinek nem volt es most megtakarit annak nagy resze amint meglatja a fenyt az alagut vegen a fenekere is ver a penznek raadasul meg egy kis hitelt is fel fog hozza venni...

Emberek tömegei várták már évek óta a tőzsdei korrekciót. Elképesztő mennyiségű kp-t halmoztak fel, várva a korrekciót, ami évek óta nem jött el.

Még szép, hogy ráugrottak egy ekkora korrekcióra és két pislantás alatt visszapattant minden, ahogy arra számítani lehetett.

Végre az MNB/Matolcsy is kimondta, hogy nincs válság.

Sok embernek valószínűleg ez volt/lett volna az évtized lehetősége, hogy elbaltázták-e, majd 1 év múlva kiderül.

@usespanner

a hajvágást kénytelen voltam megoldani egyedül, a főzést is, lehet ha a szókincsemet kéne bővítenem egy általam ismert nyelven, akkor azt is megpróbálnám egyedül

youtu.be/aXfOTCy4Rxo

Erre az egeszre tenyleg nincsen jobb reakcio 😀

Persze, aki most meg benne van a buliban vagy pont a nagy marciusi esesnel szallt be az most vegig plusszban van. De igy is ugy tünik ay egesz szitu mint a kepregenyes kutya amelyik az asztalnal ülve issza a kavejat, közben meg az egesz koceraj eg körülötte es csak annyit mond: "Jol van ez igy." ("This is fine.")

Am az ipse (mar sokadjara) jogosan teszi fel a kerdest: ki nyomja felfele a tözsdeket? Ki a fene vasarol most reszvenyeket? Es itt nem a 10k-100ks kisbüfikröl van szo, hanem a nagykutyakrol. Egy korabbi videoban mar levezette hogy az összes nagyjatekos Buffettöl kezdve egeszen a nyugdij biztositokig mind visszafogtak a tözsdei vasarlasaikat... megis valami eszetlen tempoban megy felfele az összes amerikai tözsde...

Am Japanszerü valsag mennyire valoszinü? Kicsit sanszosnak erzem, egyre jobban...

Zyler, már régen benne vagyunk a japán cipőben. Európa 12 éve egy helyben toporog, negatív kamatokkal és brutális mérleggel.

A japán szitu nem a jövő, hanem már régen a jelen Európában.

Hogy az USA mikor csúszik bele, még kérdés, de talán csak idő kérdése.

@random-okos

Ez csak utolag fog kiderulni melyik a jo strategia, volt mar ra pelda, hogy a kormany atmenetileg korlatozta a keszpenzfelvetelt, es akkor szivas ha naponta csak 50 eurot tudsz kivenni. Ha folyoszamlan van a penz nem nagyon veded inflacio ellen egyebkent se.

Kiszámoló, mit gondolsz a Pénzügyi Fitnessz - Falevél könyvéről? Neked szerintem tetszene...

ecneb, nem ismerem.

@usespanner

Aki 6 órában dolgozik csak, az épp elvesztette a bevételének a 25%-át. Ha nem volt megtakarítása, akkor pont az olyan dolgokat fogja majd vissza, mint kifizetni a nyelvtanulást.

Logikusnak tűnik online nyelvet tanítani, de a gyerekünknél se vált be, egyszerűen nem úgy állt hozzá, mintha face to face lenne, ezért nála is leálltunk a nyelvoktatással. Egyszerűen idő kell ahhoz, hogy átálljunk erre az online szolgáltatásra, és szerintem azért sincs annyi bevételed, mint korábban.

Viszont van, ami nagyon megy. Klímás jött az éves karbantartásra, és mondta, hogy ennyi munkája, mint idén tavasszal, még sose volt, pedig az elmúlt években sem unatkozott. És ennek ellenére még mindig korrekt áron dolgozik, mert szeretné, ha jövőre is őt hívnák.

@Kiszamolo

Mwuhahaha 😀

Akkor jol sejtettem, mert Europaval kapcsolatban egy ideje mar az az erzesem hogy regota a japan kelepcebe esett, de ezt sem az ECB, sem a tagallamok gazdasagai nem akarjak tudomasul venni. Es akkor az ember meg vakarja a fejet hogy a hülye nemetek negativ kamatok mellett is tovabbra is megtakaritanak (nagyon helyesen egyebkent), a deli allamok egyre jobban eladosodnak, a különutas eszakiakrol es keletiekröl meg ne is beszeljünk. De ha csak az eurozona tagallamait vesszük bele a buliba, akkor sincs tuti megoldas erre a monetaris es fiskalis katyvaszra. Viszont ha ez USA is atall a negativ kamatokra, akkor az EU is szivni fogja.

@l70

En speciel kihasznaltam ezt az extra szabadidöt es a szakmabeli tudasomat igyekeztem vele gazdagitani... de lehet hogy a nemetet sem artott volna egy picit csiszolni TV-vel vagy radioval minimum. 😀

@l70,

Egytértek!

Az online oktatás azért nem működik, mert a hang katasztrófa, még ha a kép minősége szuper is.

Több órás magyar nyelvű kommunikációra sem ajánlom, mert egymás szavába vágunk, recseg, akadozik.

(Bocs az OFF-ért, akinek van ötlete írjon).

Mellesleg.

Én nem érzem tragédiának Japánt, minimális bevándorlással akár évtizedekig fenn tudnák tartani a magas életszínvonalukat. A tőzsde más kérdés. Meg a politika is.

Ha tudnám 100%-ig biztosan, hogy a világ az elkövetkezendő 30 évben összeomlik az irdatlan adósságokkal együtt, akkor se tudnék máshova fektetni, mint részvényekbe.

@l70

Megértem ha a gyerek nem úgy állt hozzá a nyelvtanuláshoz, felnőttek között is vagyunk jónéhányan akiknek nem jön be az online-lét.

Sokszor járok jógázni, de meg sem fordult a fejemben az elmúlt hetekben, hogy online órán vegyek részt vagy online színházért, előadásért, képzésért fizessek. Kollégák és baráti körben is vannak akiknek bejön, biztos van előnye (időmegtakarítás) de engem nem köt le úgy, mint amikor személyesen részt veszek. T

Szerintem még csak most indultunk el a lejtőn, már azért feszültek a szegények, az utcai gyújtogatáshoz inkább csak ürügy George Floyd esete, nem csodálkoznék ha más országokban is lennének ilyen-olyan utcai tüntetések.

nekem nem volt semmi fölös tőkém a 2008-as válságban egyetemista révén, ezért azóta a következő 'válságra' vártam... Ebbe viszont még nem ugrottam bele, mert én ennél nagyobb visszaesésre számítottam a részvények kapcsán (Buffet sem vásárolt, akiket szoktam olvasgatni is sokan értetlenül állnak az tőzsdei visszapattanást tekintve...).

Aztán lehet hogy emiatt kimaradtam az akciós 20-50% részvényleértékelésről, ami lezajlott 2 hónap alatt....

De az, hogy ennyire nincs összhangban a tőzsde és a gazdaság, meg korlátlanul fed pumpálja a pénzt, nem számítottam. De ha ez így működik, akkor nem érdekel a sok 'szakértő, gazdaságelemző' mert nem más a tőzsde, mint egy egyszerű fogadóiroda, semmi realitás alapon... Nem érdekes hogy mennyire teljesít majd a cég, mennyi bevétele lesz, simán nőhet az ára...

@usespanner

Azt mondják az okosok, hogy "reáleszközbe" érdemes ilyenkor fektetni. Bár tudnám mi az 😀

Agyalok ilyesmiken, mint mondjuk szerszámok vétele és bérbeadása (nyilván nem csavarhúzóra gondolok). Ha beüt az infláció, én is emelném az árakat és kész. Teljes krachnál meg ott maradnék értékes gépekkel. Nyilván megenni nem tudnám, de tudnék vele bérdolgozni.

Nem értek hozzá amúgy csak nézegetek, hogy milyen olyan reáleszköz lehetne ami kisebb mint egy lakás és lehet értelmesen bérbeadni, de szerintem érdemes lehet valami ilyen irányba diverzifikálni (nyilvén csak a portfólióm egy kisebb részével)

Offtopic: Tudja valaki, hogy hol lehet beszerezni VIX alapú terméket európában? Például TVIX, VILX, stb...

A degirónál egyik se vásárolható ...

A hitelkártya adósságból nekem az jön ki, hogy áltag 5000 dollár felett van az emberek adóssága. Ezt elmagyarázod nekem Miklós, hogy kell érteni? Ez már a görgetett adósság, vagy ebben benne van az aktuális költés? A magyar hitelkártyánál egy hónapig vásárolsz aztán fordulónapkor vissza kell fizetni. Tehát a kérdés az az, hogy ez az 5000 dollár tartalmazza az aktuális költést vagy csak a már kamatozó adósságot?

Judas, ez a kamatköteles rész, nem az, ami után nem kell kamatot fizetni.

Ki fogja fogyasztással beindítani a gazdaságot? Átlagbér (nettó 400-600/háztartás) ha nyugdíjra is teszünk félre a megélhetésre elég. Kaja+rezsi+lakhatás+nyugdíj+kis megtakarítás vészhelyzetre+1db 10+ éves autó. És ugye többen keresnek ezalatt mint efölött.

Marad az örök hitel. Alacsony, fix hosszútávú kamatra venni lehetőleg mindent. Így nincs pénzed de van életed, a kamat meg elinflálódik. Nincs más megoldás a fenntarthatóságra csak az infláció. Ostobaság megtakarítani a vésztartalékon túl, mert el fog inflálódni. Még a nyugdíj is kérdéses téma a válságok miatt (pont akkor kellene kivenned), de átlagember legfeljebb a nyugdíjravalót menekíti ETF-be és vegetál, vagy feléli a nyugdíjmegtakarítást és tud fogyasztani, akár hitelből. Nyilván havi 1M bevételből már lehet ETF-be menekíteni megtkarítást, ezalatt viszont marad az örökrabszolgaság.

Ha az elmúlt években tanultam egy megosztani érdemes leckét akkor az az hogy nem érdemes a gazdasági hírek értelmezését és a tőzsdei kereskedést mixelni. Gondolatmenetnek érdekes, lehet és kell is arról beszélgetni hogy mi történik a nagyvilágban de egyáltalán nem biztos hogy megéri tőzsdei pozíciókat felvenni ezen értesülések és megérzések alapján. Mármint nagyon alapos körültekintő elemzés nélkül.

Ha fórumok és blogok alapján választasz befektetést pénzügyi háttér és többéves tapasztalat nélkül akkor nagyon felelőtlen vagy.

Kíváncsi vagyok például hogyan teljesít a srác aki 1-2 hónapja írta itt hogy minden pénze Olaj longban és DAX shortban van. Valamelyik a kettő közül tőkeáttétes ETN-ben. Akkor jó ötletnek tűnhetett, mára valószínűleg nem sok maradt egy ilyen "befektetésből".

Kiszámoló, köszönjük. Ezt és a korábbiakat is.

Üdvözlettel: "amatőr" hírolvasó, akinek az összes mostani gazdasági hír végigolvasása esetén a stressz, szorongás és az erre fordított idő nem lenne arányban a tartalomból nyert haszonnal

Tavaly kezdtem megtakarítani, a költségeim lefaragásával. Ebből a blogból és a pénzügyi fitnesszből vettem a motívációt és még csak egy nagyon távoli dolog volt a járvány, amikor eldöntöttem és belefogtam.

A járvány viszont nagyon felgyorsította a megtakarításaim gyarapodását.

Könnyebb volt a szabályokat kialakítani és betartani.

@gertitorpee hali, az olaj longot 22-27 dollár közötti árnál vettem, a dax shortot 10200, 11800 pont közötti tartományban, mindkettő 2x tőkeáttétes pozíció, volt egy minimális dax long 2x tőkeáttétes, azt zártam ma, így daxból csak short van jelen pillanatban. A terv az hogy bemegy még 10000 pont alá a dax a következő 1 évben, ekkor a hozam kockázat jó, ha elmegy 14000-ig akkor sajnos már rosszul kalkuláltam, Persze onnan is lejöhet hamar egy újabb korona hullámnál vagy vmi előre nem kalkulált dolognál, de sztem a mostani menet az a fals irány és a lefelé a jó. Szerintem sok indexben, részvényben először kell egy dupla csúcs nagyobb időtávon hogy lefelé menjen hosszabb távon, hogy ez miért "kell" hogy így legyen azt nem tudom megmagyarázni, de ez a tapasztalat, ez szokott lenni, én meg csak abból indulok ki mi szokott lenni. Az gazdaság-tőzsde összefüggés nem mérvadó annyira, csakis a g

@goszpodin-nyikto

nyitsz egy számlát a Tastyworks-nél, vagy az amerikai (nem global) Tradestation-nél és máris kereskedhetsz kedvedre Vix-el.Vagy Interactive Brokers-nél vix opcióval is vehetsz alapterméket.(jó mély itm call vétel. és megkapod)

@Nacionalista: reáleszköz a termőföld például, de az ingatlan is. Persze amíg termőföldet extrém módon megéri vásárolni, addig ingatlant a balekok vesznek. (Miért is tolják ennyire az ingatlant a médiában és miért nem beszél senki a termőföldről?)

@Treil: nettó 400-600-ból kiskirályként élhet egy család 1 v. 2 kisebb gyerekkel is. Vidéken. Fővárosban meg nyomorgás. Érthetetlen számomra miért költöznek családok tömegével a fővárosba és a környékére. "Jobb fizetés" = önbecsapás.

Mo-n a MÁP+-ból sokat váltottak vissza. Az, hogy az eladás is elmaradt, azt inkább annak tudom be, hogy sokan, akik akartak, az elején bevásároltak egyébként is lecsenget.

Még pár hete az építőiparból az írtam, hogy sok változást nem érezni. Most viszont azt kell mondani, hogy több kollégám is beszámolt projekt befagyasztásról és én is be tudok már ilyenről számolni. Igaz ez kis projekt, 300 milliós, de sok kicsi sokra megy.

Nacionalista,Ukran cigi.Evekig elal akar.nem sok minden koveti ugy az inflaciot mint a cigi.

femina.hu/terasz/cigaretta-arak-valtozasa/

A bejegyzés leghasznosabb olvasnivalója kezdő / leendő befektetőknek a két link a cikk a végén.

Aki tud angolul, olvassa végig Mr. Mark és a többiek kalandját az ETN-ekkel. Kvázi egyik napról a másikra elveszíteni a befektetett pénz szó szerint 98-99%-át életre szóló élmény lehet... Mindenki másnak ott a második sztori 8 évvel ezelőttről, a blog hőskorából.

@szabo-gabor Azért költöznek a fővárosba, mert ott jóval többet lehet keresni vagy mert néha csak ott van értelmes munka, fizetéstől függetlenül is.

Az én IT fizetésem, vidéken, százezrekkel lenne kevesebb, ennyivel pedig nem olcsóbb az élet.

Most akarok éppen vidékre költözni és távmunkában folytatni budapesti munkaadóval és az a nagy helyzet, hogy normális helyen (nem észak-kelet Mo.) nem olcsóbb semmivel. A vidéki lét árkülönbsége tízezrekben sem mérhető!

Én a kertes ház, nyugis légkör stb miatt akarok menni, de anyagilag ez nagyon minimális különbség, amit lehet el is visz az autó gyakoribb használata.

Ez a vidéken olcsóbb élni már nem igaz, helyben végezhető munkák esetében meg a fizetés úgy kevesebb, hogy az élet nem.

Amúgy az általad említett 400-ból ketten megélünk a fővárosban kényelmesen, majdnem ennyit el is rakunk még mellette takarékba.

Miféle nyomorgás?

@usespanner sosem értettem, hogy mi ez a "Japán gazdasági tragédia" dolog, amikor látszólag nagyon is magas életszínvonalon élnek. (Nem a demográfiai problémára gondolok)

Lord, csak közben valahogy a gazdaság beleragadt a mocsárba, kétszer annyi az öreg, mint a 18 év alatti és az életszínvonalat csak úgy sikerült fenntartani, hogy az államadósság már 200% felett van, amit soha nem lehet visszafizetni.

Amíg senki nem kiáltja el magát, hogy a király meztelen, addig tudják tetetni, hogy semmi baj nincs.

@nacionalista

Részvény, ingatlan, termőföld.

@judas-is-rising

Lajtán túl a hitelkártyánál te választod ki hogy hogy akarod visszatölteni.

A min. havi visszafizetendő a felhasznált keret 2,5-3% körül szok' lenni, ettől felfelé lépcsőzetesen, vagy te adod meg hogy mennyi (pl. 23,5% 🙂 ) legyen, bankja válogatja, ha úgy akarod lehet 100% is. 100%-os visszatöltéskor van olyan, hogy kamatmentes.

Szóval nem KELL egyben visszafizetni a havi költést.

Német hitelkártyák úgy 10-15% kamattal mennek, ha pl. 12%-ot veszünk, akkor az havi 1% a kamat.

Vegyünk pl. egy 5000 eurós hitelkártyát, amiből elvásárolsz 2000-et. Hó végén felszámolnak 20 euro kamatot, így -2020 euróba leszel. Ha pl. 5%-ot állítasz be visszafizetésre, akkor pár napra rá hogy felszámították a kamatot, szépen levesznek a referencia-számládról (folyószámla) 101 eurót, így a következő hónapnak -1919 euróval vágsz neki, rendelkezésre álló keret: 3081 euro (az 5000-ből ugye)

@szabo-gabor Több oka is van annak, hogy miért költöznek el az emberek. Egyik a munkanélküliség, vagy a magasabb képzettséget igénylő munkalehetőség hiánya. Ebből következik, hogy vállalkozni sem kifizetődő, mert nincs kereslet. Minderre rátesznek a kormány(ok), a köz- és vagyonbiztonság nem biztosításával, a cigányok betelepítésével a falvakba (a községünkben a Norvég kormány finanszírozta a cigányoknak felépített új házakat, de munkát már nem teremtett nekik - vagyis az integrációjuk nem cél), a brutális vagyonadóval (ennek a programnak a végrehajtását Svájc finanszírozza), a betelepítésekkel, a szelektív (pártalapú) támogatásokkal (prosperitati) stb. De a legmélyebb oka mindennek, az, hogy szellemi lejtőre kerültünk és egyre meredekebben csúszúnk lefelé.

@Szabó Gábor

Mert a termőföldhöz érteni kell. Soha életemben nem műveltem földet, úgy át tudnának verni vele mint a huzat. Lövésem sem lenne mi a jó vétel és mi sem. Elhiszem, hogy lehet rajta jól keresni, de elég sok kutatást kéne végeznem, hogy bele tudjak ugrani. Ez a kisebbik gond (orvosolható önképzéssel), de Bp-n lakom, gondolom a közelben már nincs jó vétel, az ország másik felén levő földet meg nehéz innen igazgatni.

@sebringi

😀

@szabo-gabor Mi az ami jelentősen olcsóbb vidéken? Olyan dolgokra gondolok amit egy család “fogyaszt”.

Pár szolgáltatás talán, de élelmiszer, rezsi, ruházat, üzemanyag az szerintem ugyanannyi. Ezek teszik ki a családosok fogyasztási kosarának nagyját, nem?

Vegyük úgy, hogy a lakhatás mindkét családnál megoldott.

Az ingatlan olcsóbb, de az egyszeri beruházásnak tekinthető.

@stingy Köszönöm, tudsz-e ilyenről az EU határain belül is?

@szabo-gabor

Ezt a 400-600 nettó/család jövedelmet hol osztogatják? Ha ilyen lenne az ÁLTALÁNOS helyzet mindenhol vidéken, nem hiszem, hogy felköltöznének Budapestre ugyanennyiért nyomorogni ...

@Szabó Gábor

Vidéken ahol összejön a 400-600 kettőnek ott nem sokkal olcsóbb az ingatlan mint BP-en. Ahol meg tényleg olcsóbb ott nem jön össze ennyi. Vagy marad a bejárás 20-30km-ről, ami az önbecsapás ha kiszámolnák az időt és a plusz gépkocsit.

Vicces hogy inflációba nem tartozik az ingatlan, mikor a bevétel 30%-át elviszi (van ahol 50-et is). Erre megyeszékhelyen 120-150-ből leginkább egy régi de felújított 50-60nm2-es lakás jön ki, ahol már egy gyerekkel szűken vagytok vagy lepukkant 2,5 szobás.

off

németrország csökkenti az áfát, 19%->16%, 7->5%

Szerintem fenomenális ötlet a gazdaság beindítására. Attól nem félek, hogy nálunk ilyet lépnének.

Sziasztok, tudtok javasolni olyan könyvet, mentort, tanfolyamot, blogot amiből meg lehet tanulni a tőzsdén való kereskedést?

Gondoltam belekezdek egy minimális tudással és egy kisebb összeggel (500e.ft - al ) mert ugye akkor tanulod meg az új dolgot ha csinálod 🙂

Eddig napon belül próbáltam ki-be ugrálni OTP-vel. Aztán rajöttem, hogy a BÉT-en ez nem annyira hatékony mert nem mindig van vevő meg, sokszor volt, hogy esésnél gyorsan zártam a pozíciót. Az fránya pszichológiai :/ Eddig ~60e. kisebb a számlám. Inkább költöttem volna oktatásra.

Most már veszteségesen nem szállok ki.

Nem nagyon tetszett, hogy jó hírre nem emelkedtek a papírok, ezért nyitottam egy számlát Interactive Brokers-nél, USA-papírok vásárlására. Beutaltam arra is de még nem használtam.

Szabó Gábor

2020-06-03 at 17:27

@Nacionalista: reáleszköz a termőföld például, de az ingatlan is. Persze amíg termőföldet extrém módon megéri vásárolni, addig ingatlant a balekok vesznek. (Miért is tolják ennyire az ingatlant a médiában és miért nem beszél senki a termőföldről?)

Talán mert korlátozott a vevőköre? mesterségesen persze... 1ha: sokra nem mész vele.

@goszpodin-nyikto Bátyám targoncás osztrák autóipari beszállítónál, keresete nettó 240-re jött ki tavaly mindennel együtt. Barátnője székeket rak össze külföldi bútoripari cégnél. Neki tavaly nettó 260-ra jött ki. Két műszakban vannak, éjszaka nincs, minden második szombat dolgoznak. Balatontól északi irányban 35 ezres kisváros. Kérdés ?

@Tőzsdei kereskedés

"Sziasztok, tudtok javasolni olyan könyvet, mentort, tanfolyamot, blogot amiből meg lehet tanulni a tőzsdén való kereskedést?"

Szia!

Pl. tradingwithrayner

De vedd figyelembe, hogy a tőzsdei spekuláció a többi résztvevővel való szellemi versengés. A jobbak nyernek, a gyengébbek veszítenek.

És mert a jobbaknak egyre nagyobb a tőkéjük és a lehetőségeik, egyre kisebb az a szelet, amit egy közepes képességű résztvevő el tud nyerni a gyengéktől. Még ő is inkább veszíteni fog. 🙂

@attila A lényeg maradt ki, hogy mennyi ott az ingatlan bérlése. Mennyivel megy el több autóra? A kettő állítás együtt érvényes, ahol lehet ott nem olcsóbb az élet, ez volt az állítás, nem az, hogy nincsen ilyen.

Autóipari beszállító a balatontól északra? Gondolom a Valeo-nak és/vagy a Continentalnak dolgozik be a cég.

Az autóipar eléggé kitett a válságoknak, ha most ez bekövetkezik, akkor lesz másik munkája ennyiért?

A 35 ezres kisváros éppen Veszprém mellett fekszik, Veszprém és környéke olcsóbb, mint Budapest és környéke? Mennyivel?

Elég drága szerintem én nézegetem a vidéki lehetőségeket, de nem látom, hogy hol az a fene nagy olcsóság.

Zsákfaluban a megyeszékhelytől messze olcsó, csak rendes internet nincsen, a szomszédság veszélyes és orvosi rendelés is heti egy alkalom.

Amúgy ahol több a lehetőség vidáken ott drágább is az élet, ahol kevesebb, ott pedig olcsóbb. Kapitalizmus.

@headset Köszönöm a válaszod!

Én is számolgattam ezt a Bp vs. vidék kérdést. A napi megélhetés (kaja, ruházkodás, múszaki cikkek, bútor, benzin, szórakozás) az ugyanannyi, semmi nem drágább Bp-n mint vidéken, sőt. Szigorúan pénzügyileg(!) az egyetlen faktor a vidék javára a lakhatás, az viszont komoly tétel.

Albérlet árakat nem néztem, viszont olyan színvonalú házat amit Bp környékén szeretnék, élhető vidéki megyeszékhelyeken (Győr, Debrecen, Veszprém stb.) 20 millióval kapnék olcsóbban. Cserébe a nettóm mérnökként 100-150 ezerrel lenne kevesebb. Azaz kb. 12-18 év alatt térül meg a Bp-n vett drágább ház (ami viszont többet is érne, persze amíg benne lakok addig ez nem számít)

Cserébe viszont jóval kiszolgáltatottabb lennék a munkáltatómnak a kevesebb választási lehetőség miatt. Ha ehhez hozzáveszem, hogy itt van a baráti köröm meg a szakmailag legérdekesebb mérnöki munkák, eldőlt a dolog.

@nacionalista "Szigorúan pénzügyileg(!) az egyetlen faktor a vidék javára a lakhatás, az viszont komoly tétel." A lakhatas es a service. Az autodat nem annyiert szervizelik, a biztositasod nem annyiba kerul. Olcsobb a gyerek nyelvoraja, enekoraja, uszasa. Kaja is olcsobb ott ahol van mezogazdasag. Ha nem berelsz hanem veszel, akkor egy Budai haz felebol veszel extra jo kornyeken hazat. Maradek befektetve igencsak eros kulonbseg.

En 1 miatt nem valasztanam. Oktatas miatt. Videki nagyvarosban nottem fel. Volt jo oktatas ott is, csak epp nincs valasztek. Bar ha a nyugati hatarvidekre mesz, akkor lehet menni Ausztriaba tanulni.

Ezeket a "felkoltozunk Budapestre"es "lemegyunk videkre" kifejezeseket szerintem erdemes lenne nem hasznalni. Miert javaslom ezt?

Szerintem erdemes lenne Budapest vizfej-jelleget megszuntetni. A vizfej tarsadalmi, gazdasagi torzulasokat okoz, aminek mindenki issza a levet, fizeti az arat. A vizfej fenntartasahoz pedig hozzajarulunk a nyelvhasznalatunkkal is. Folyton ujratermeljuk, megerositjuk a fovaros-videk hierarchikus szemleletet a "lent es fent"-tel.

Ha a fentiek helyett hierarchiat nem tukrozo kifejezeseket hasznalnank, pl "atkoltozunk", "elmegyunk", akkor nehany evtizeden belul szerintem megvaltozna a gondolkodasunk is, felszabadulna a hierarchikus gondolkodas beklyoja alol es elindulhatnank a vizfej csokkentesenek utjan.

Feltetelezem, a mai gimnazistak sem ugy gondolkodnak mar Magyarorszag es pl. Ausztria viszonyarol, mint "bent" es "kint". Es ez jo.