Az előző cikkhez gyűjtöttem, de aztán nem raktam be ezt az adatot, nem akartam ezzel szétverni a cikk fonalát. Viszont oda tartozik és érdekes, ezért most leírom.

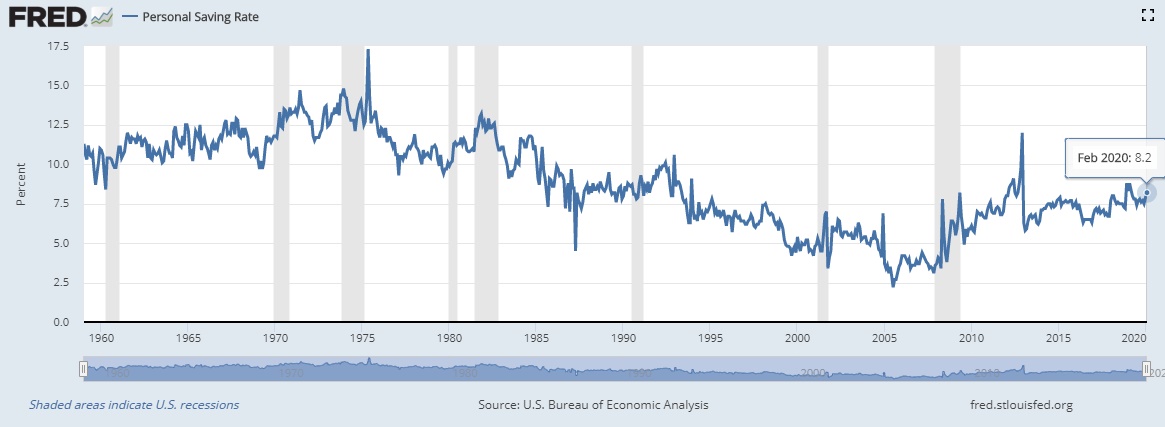

Ez pedig a megtakarítási ráta az USÁ-ban.

Első ránézésre impozánsan nőtt az előző válság óta az amerikaiak megtakarítási kedve:

A hetvenes évek elejétől rohamosan csökkent a megtakarítási kedv, ami a 2008-as válság előtt érte el a görbe alját, azóta látványosan emelkedik, a legutolsó adat szerint (2020 február) már eléri a 8%-ot. (A megtakarítási ráta az adózott bevétel az adott hónapban el nem költött része százalékában, összgazdasági szinten.)

Azonban ha az adatokat megnézzük, úgy tűnik, megint hamarosan esni fog az érték és nem csak a munkanélküliség terjedése miatt.

Hogy miért? Havonta 19 ezer milliárd megkeresett dollárra jutott 1,32 ezer milliárd dollár el nem költött pénz.

Azonban ebben benne van 1,72 ezer milliárd dollár kapott kamat, 1,3 ezer milliárd dollár kapott részvény-osztalék és 795 milliárd dollár ingatlan után kapott bevétel is.

Már eleve a bevétel forrásaiból látszik, hogy a tőkejövedelmek miatt pozitív egyáltalán a megtakarítási ráta és ez nyilván zömmel nem azoknál keletkezik, akik munkabért kapnak.

Ez az érték nagyon szép érték, csak semmit nem mond arról, hogy egy átlag amerikai mennyi megtakarítással rendelkezik, vagy mekkora a megtakarítási hajlandósága vagy képessége. Ez csak azt mutatja, hogy a tőkésebb réteg éppen mennyi bevételt szerez a kiadott ingatlanai, kötvényei vagy részvényei után.

Ha olcsóbbak lesznek a lakások bérleti díjai, csökkennek az osztalékok, máris átmehet nulla közelébe úgy a megtakarítási ráta, hogy az átlagember pont annyit keres és költ, mint előtte.

Egy átlagos családnak hatheti megtakarítása sincs egy tavalyi felmérés szerint. A közepes jövedelmű családok kétezer, az alacsonyabb jövedelmű családok átlagosan 700 dolláros megtakarítással rendelkeznek csak. A családok bő 50%-ának semmilyen megtakarítási számlája nincs, kortól és jövedelemtől függetlenül.

A FED felmérése szerint egy kemény 400 dolláros váratlan kiadást az emberek 61%-a tudna csak kifizetni a saját megtakarításaiból vagy hitelkártyából(!!!). De ez örömteli hír, mert 2013-ban ez az arány még csak 50% volt. Vagyis az emberek fele még hitelkártyából sem tudott volna kifizetni 400 dollárt egy váratlan kiadásra.

Ezek a utóbbi számok jobban mutatják, milyen is a valódi megtakarítási képessége és mennyi a megtakarított pénze az amerikai családoknak. Mert a 8%-os átlagos megtakarítás kedv nagyon jól mutat a papíron, de pont azoknál csapódik le, akiknek nincs is szüksége megtakarításra.

Egyébként olvastam, hogy egyre több amerikai cég csinált olyan programot, hogy ha a munkavállaló részt vett egy pénzügyi alapoktatáson (Kiszámoló Akadémia online 🙂 ), megtakarítási számlát nyitott és oda utaltatta a fizetése egy részét, akkor a munkáltató azt kipótolta egy bizonyos összeggel, amíg pár ezer dollár nem lett a számlán. Ez igen követendő példa, ezek a munkavállalók valószínűleg most nem haltak éhen a karantén első két hetében.

De visszatérve a fő témánkhoz, érdemes mindig megnézni, mi is van a hivatalos statisztikák mögött.

Ismerve az amerikai életvitelt, ebben semmi meglepő nincs. Ettől még elképesztő, hogy mennyire nem képesek elszakadni a hitelkártyáiktól és egyéb hiteleiktől. Mondjuk legalább nem róható fel nekik, hogy nem pörgetik a gazdaságot. 😀

Az elmúlt napokban sokat boncolgattuk itt a javak igazságosabb elosztását, az adókat, egyesek még a szocializmust is emlegetni kezdték.

Rémlik, hogy valahol olvastam ilyesmit: nem arról van szó, hogy a munkáért és a tőkéért kapott jövedelem aránya van megborulva? Milyen eszközökkel lehet ezen az arányon még változtatni (a vagyonadón kívül)?

Valahogy furcsa nekem ez a statisztika. Itthon is hasonloak a szamok megsem latom emberek tomegeit boltokat kifosztani. Mivel staisztika azt azert lehet torzitani, pl. nem valljak be mennyijuk van felve az adohatosagtol. De persze lehet igy van, akkor viszont nem csodalkozom a tunteteseken, hogy nyissak ujra az allamokat.

Az USA FICO credit score hülyesége:

In some cases, a low credit utilization ratio will have a more positive impact on your FICO Scores than not using any of your available credit at all. (30%-ban számít be az un Credit Utilization Ratio.).

Példaként kipróbáltam, hogy egy 10 éve nyitott, és 0-9%-ban kihasznált hitelkártyával, semmilyen más hitellel, mindig visszafizetve, még csak FICO 750-800 (very good) lennék, és nem érném el az exceptional szintet.

Ha pedig nincs semmilyen hiteled, akkor nincs FICO score-od. Tehát a rendszerbe be van kódolva, hogy ahhoz, hogy baj esetén hitelképes legyél, hosszan és megbízható hitelesnek kell lenned.

Egészen más a hitelképesség vizsgálat, mint most idehaza. Miklós, megérne szerintem egy kis magyarázatot, hogy összehasonlíthatóbb legyen.

ugyanez pepitában (epilógusként):

g7.hu/vilag/20200421/a-vilagtortenelem-leggazdagabb-nagyhatalmaban-kilometeres-sorok-kigyoznak-az-ingyen-elelmiszerert/

és lilában (prológusként):

youtube.com/watch?v=5B0Sc52jLxg

@Kiszamolo Kis korrekció: itt-ott lemaradtak az ezresek a milliárd elől

A Saxo közgazdászának mai gondolatai:

Az Egyesült Államok sosem volt annyira eladósodott, mint most. Ez a szisztéma, a kapitalizmusnak eddig ismert és jól-rosszul működött formája – túlzás nélkül – halálán van. Amerika pénzügyi és politikai irányítói az amerikai társadalomnak csak körülbelül tíz százalékát mentik minden áron. Leegyszerűsítetten azokat, akiknek közvetlen közük van az S&P 500-on szereplő cégekhez. 26 millió ember. Az „út szélén” hagynak eközben mintegy 240 millió másik embert. Természetesen ez így túlzás, de az arányok stimmelnek: a Wall Street mentése, egy egyre kevésbé piaci alapon működő „piac” életben tartása határozza meg a politikát, és a Fed lépéseit.

Szerintem elgondolkodtató amit mond, a fizetésből élők egyre nagyobb bajban vannak, de nem baj csak a tőzsde ne essen mert 100 milliárd helyett hirtelen csak 70 milliárd lesz valakinek a vagyona

@l70 Önmagában nem hülyeség azt (is) vizsgálni, hogy kinek milyen a történelme, mint adós. Mifelénk ez legfeljebb abban nyilvánul meg, hogy a botrányos adósok KHR listára kerülnek.

Engem az döbbentett meg, amikor láttam egy videót egy fegyveres tüntetésről a korlátozások ellen - a muksók utcára mennek bazi nagy gépfegyverekkel, maszkban (ez most külön jól jön, nem lóg ki senki, hogy rejtegetné az arcát), ujjukat nagy büszkén a ravaszon tartva. OFF: Mindenki maszkban megy bankba is - bankrabló-álom 🙂

Nem szívesen laknék olyan helyen, ahol minden gyökérnek gépfegyvere van, és lóbálja is az utcán...

Valahol olvastam, hogy nagyobb katasztrófa esetén kb. 3 napig tart, amíg a zavargások és az erőszak kitör, és erre eddig pont a gazdagabb országokban (talán pont USÁban, valami hurrikán után) volt példa - ezek után, az otthon tartott fegyverekre gondolva ez nem is annyira meglepő...

A statisztikáról - vajon háztartásokra, családokra vannak lebontva ezek a százalékok? Pl. az én épp nagykorú gyerekemnek sincs tartaléka, de lenne mit ennie egy darabig - ő melyik csoport?

Amit meg mindig nem ertek, hogy ilyen adatok es 20% koruli varhato munkanelkuliseg mellett meg a honapban, miert szarnyalnak a reszvenyek. Csak en gondolom ugy, hogy a nepesseg 40%-a fel ev mulva- ha begyuruzik a fizeteskeptelenseg- nem csak a netflixet fogja lemondani, de az alberletet is?

[Nem ide tartozik, de... Aki nem dolgozik, és maga fizeti a TB-t, azt a 7700ft-ot, azt a kórházban érheti meglepetés? Vagy ugyan olyan ellátásban részesül mint bárki más (értsd munkavállaló).]

Nem érhet meglepetés, ez az egészség biztosítás járulék, egyébként 7710 Forint.

Idehaza is van 27millios megtakarítása a háztartásoknak.

index.hu/napirajz/2020/03/20/atlag/amp

@der_ ,

Ugyanazt az ellátást kapod, sőt, ha 18 havi adóssággod van és aznap egyben befizeted, akkor is. Tapasztalat.

ON-topic :

szakértők szerint az amcsi eladósodottság oka, hogy a lakosság fenn akarja tartani az életszínvonalát, ezt pótolja hitelekkel.

Kissé sántít, a néhai érettségi feladatokra hajazva "igaz-igaz, nincs összefüggés."

Hiszen ha nő akereseted 10%-al, az sem jelent 10%-os megtakarítást.

Egyszerűen minden beállítottság kérdése. Lehet itt mentegetőzni meg másokat okolni.

Miért érdeke egy cégnek, hogy a munkavállalóinak megtakarításai legyenek? Éppen akkor van jó pozícióban, ha diktálhat, ha a munkavállaló kényszerhelyzetben van, pl. el van adósodva. Az igaz, hogy nem éppen ezeket az embereket bíznám meg a cég gazdasági problémáinak a kezelésével...

Elképesztően szürreális látvány, ahogy pár éves méregdrága autókkal állnak sorba élelmiszersegélyért...

Index cikkéről tévedtem ide: motherjones.com/food/2020/04/these-photos-show-the-staggering-food-bank-lines-across-america/

egyik képen megakadt a szemem. Vajon a sárga gép csak beszorult a dugóba vagy ételért vár?

Kép:

motherjones.com/wp-content/uploads/2020/04/GettyImages-1217210557.jpg?resize=2048,1476

@Hyperion

Egyrészt amíg kis cégről van szó, addig lehet, hogy egyszerűen a tulaj jó ember. Van ilyen is.

Nagyobb cégeknél is lehet ennek értelme. Ha a munkavállalód biztos anyagi háttérrel rendelkezik akkor ugyan egy kicsit többet kell neki fizetned, de cserébe a nyugodtabb magánélete miatt jobban tud a munkára fókuszálni, és mondjuk kreatívabb/innovatívabb.

Ehhez kell persze a megfelelő munkavállaló és a megfelelő cég is.

Tb, usespanner!

Köszönöm!

Azért ezt a cikket, képeket látva azt kell mondjam, egy cseppet sem sajnálom az amerikaiakat:

index.hu/kulfold/2020/04/21/egyesult_allamok_elelmiszerbank_sorban_allas_elelmiszersegely/

Nincsenek szavak a képekre. Johnny, nincs pénz kajára, tankoljunk egy utolsót, és irány a food bank. Kész, vége, megérdemlik. A segély és a kocsisor egy mondatban, ezek se láttak még igazi szegénységet.

"mennyire nem képesek elszakadni a hitelkártyáiktól és egyéb hiteleiktől."

Allitolag muszaj is nekik, mert akinek nincs hitele, de olyan, amit rendben fizet, annak rossz a credit score-ja, igy a bankok nem szivesen adnak neki penzt mondjuk hazra. Tehat eleve elb*szott a penzugyi kultura is az orszagukban.

@fesus Arrafele nem nagyon tudsz mást tenni, nincs tömegközlekedés...

kondicionálás kérdése.

ennyire (és még sokkal jobban) „programozható” pro és kontra az egyén, pláne a tömeg.

adja is magát a megválaszolt kérdés, hogy miért is nem az (egyetemes) oktatásra, hanem a showbiz-re költik nálunk is a zsetont.

kérd meg mai 5-35 éveseket, hogy 3 órára tegyék számukra láthatatlan/hallhatatlan helyre, vagy kapcsolják ki a nagy őt, a mobilt! 😀

90%-uk kiszolgáltatottnak, elesettnek fogja magát érezni.

@nacionalista

Én nem hiszek abban, hogy bárkit is takarékoskodásra lehet nevelni. De tegyük fel átmenetileg sikerül. Akkor sem fogja jól érezni magát attól, hogy van megtakarítása. Ha alapból nem olyan beállítottságú, akkor idő kérdése és visszatér önmagához. Ha 2x annyit fizetsz neki, 3x annyit fog költeni. Ez az ember természetétől függ csak. Engem sokkal boldogabbá tesz az, hogy valamit megengedhetnék magamnak, minthogy megengedném és ezen nem tudok és nem is akarok változtatni. Tudom, hogy a többséget ez a szemlélet nyomasztja, de nekem közvetve ez a jó. Ha mindenki úgy gondolkodna, mint én, akkor nagyon nehezen élnék meg...

@Ertetlen - mert az USA részvénypiaca világválság idején nem az USA gazdaságával vagy tőzsdén jegyzett cégeinek nyereségével mérendőek. A hiba a kötvénypiacokban van, ahonnan a tőke menekülőre veszi. Csak az USA tőzsdéje elég nagy és likvid ahhoz, hogy ennyi tőkének otthont adjon.

Belavoltam,

Ez részigazság. Abszolút fontos náluk a credit history, de a túlköltekezésre semmi szükségük. Megtehetnék, hogy annyit költenek a hitelkártyáikkal havonta, amit kényelmesen visszafizetnek. A többes számot sem véletlenül használom. Éltem cirka 2 évet ott régebben - saját erőből mentem ki dolgozni az ismeretlenbe -, és én is felépítettem a credit history-mat. Az első hitelkártya megszerzése a "nehéz", azt még kis hitelkerettel adják. Utána viszont szó szerint dobálják utánad az újabb és nagyobb hitelkeretű kártyákat, különféle mézesmadzaggal. Mire hazajöttem, már volt vagy 4 poénből - kedvenc focicsapat kártyája, vagány kosaras stb., elraktam ezeket emlékbe - a többit nem kértem, kukáztam.

Aki nem tudatos vagy nem figyel, pillanatok alatt csapdába eshet. Esnek is, pedig dönthetnének máshogy is.

Ahogy mondod: "Tehat eleve elb*szott a penzugyi kultura is az orszagukban."

Hyperion: a két végletet mondod. Jövő héttől újra havi 100 ezret tudok spórolni, ultrahangya leszek, de megtehetném, hogy csak havi 80 legyen, a maradék 20-ból "pörgetem" a gazdaságot. Vagy 70-30, vagy tetszőleges, a lényeg, hogy tudok különbséget tenni a szórás és a tartás között. Ehhez képest a főnökömről kiderült a hitelmoratóriumkor, hogy fizeti a diákhitelét, miközben legalább 6+ éve diplomázott. Ugyanezt letudtam 5 éve, igaz, más úton, de azóta a fizetésemből is sikerült volna. Egyes kolléganők elejtett szavaiból is arra következtetek, hogy sokan hónapról hónapra élnek, miközben ugyanazt vagy többet keresik, mint én. Akkor hova ment el a pénz évek óta, ha nálam súlyos tízezrek maradnak? Ja, tudom, én vagyok az igénytelen, aki nem vesz új ruhát és telefont.

Magasabbról nézve pedig olyan termékeket kell előállítani, amik normálisan pörgetik a gazdaságot. Számomra a repülőjegy nem az.

Fésűs,

guni jól mondja, hogy ott nem tudsz tömegközlekedni. Megnéztem a linkedet, a cikk ír pl. San Antonio-ról. Volt alkalmam járni ott - de nézhetjük Texas bármelyik városát is -, ott autó nélkül esélytelen vagy. Kalifornia nagy részén dettó. Sőt, az USA legnagyobb részén.

Ettől még teljesen egyetértek, hogy ezek a képek valahol szánalmasak. Ugyanis tipikus amerikai hozzáállás, hogy szegény vagyok, de minél menőbb/fiatalabb/nagyobb autó kell. Látni ugyan szétrohadt f*stalicskákat is néha, de nem az a jellemző. Úgy is mondhatjuk, hogy ha a jövedelmi szintjének megfelelő autóban ülne - illetve általánosságban addig nyújtózkodna, ameddig a takarója ér -, Joe, Jane meg a többi, akkor lenne megtakarítása, és nem állna sorba élelmiszer segélyért.

@Szilvi

Ha megnyugtat, az én szememben nem Te vagy az igénytelen. Addig örülj, amíg a többiek költekeznek! A pénzünk pillanatnyi vásárlóerejét csak az határozza meg, hogy a többieknél mennyi van és abból mennyit szándékoznak elkölteni.

@Szilvi - jó úton jársz. Többnyire csak az unalmas emberek követik a divatot ruhában, telefonban és más ilyesmikben, Az igazán érdekes emberek, vagy teremtik, vagy egyáltalán nem foglalkoznak a divattal.

Az autós képek nagyon csalókák mert nem tudni, hogy mi van a háttérben. Sok helyen karteleznek a kormány tudtával a biztosítók és a kereskedők. Bizonyos kor után már irgalmatlan drága biztosítani vagy adót fizetni a kocsi után. Vegyél újat vagy valaki által becserélt 3-5 éves kocsit. Sokan meg túl csórók ahhoz, hogy használt kocsit vegyenek mert nem kapnak rá hitelt és ugye készpénzben nincs meg az összeg a vásárláshoz. Egy 6 éves kocsi meg már gazdasági totálkáros ha valami nagyobb dolog elromlik rajta és nem kell mondanom valami mindig elromlik. Itt most nem a magyar árakról beszélek hanem a nyugati óradíjról gondoljatok bele egy 170 eurós óradíj az átlag az EU nyugati felében. A zugszervizek dolgoznak csak emberi áron de egy jó szerelő nem megy 40 euró alá, viszont van ahol nincs zugszerviz. Az új kocsi meg sok év garanciával és 0 befizetéssel elhozható.

Józsi, az amerikai autóállomány is átlag 12 éves.

autonews.com/automakers-suppliers/average-age-vehicles-us-roads-hits-118-years

Ez nem sokkal kevesebb, mint a magyar érték. Úgyhogy ott sem muszáj új autóval járni.

A régebbi autók tulajainak van tartaléka, azért nem állnak sorba segélyért. 🙂

@Hyperion

Ezt a saját példámmal tudom megcáfolni. Olyan családban nőttem fel, ahol teljesen természetes volt, hogy hó végére nem maradt semmi. Többek között azért, mert ha maradt volna, akkor el lett költve.

Nekem felnyitotta a szemem, amikor pályakezdőként beszélgettem pár takarékoskodó kollégával. Konkrétan egyikük ajánlotta ezt a blogot, ahol elindult a tanulási folyamat, és már jópár éve sokkal jobban teljesen rendben vannak a pénzügyeim, jó sok tartalékkal. És sokkal boldogabb vagyok így.

Sok ember van, akinek elég lenne egy kezdőlökés. Meg sok olyan is akin nem lehet segíteni, de hát nem lehet mindenkit megmenteni. Főleg a fiatalokra érdemes ezeket fókuszálni, egy 50 éves emberről már nagyon nehezen tudom elképzelni, hogy életstílust váltana (legalábbis azokról az 50-sekről akiket ismerek).

Sokan elmennek a falig, ott koppannak és a földre kerülnek. S ott kezdenek el gondolkodni, mit csináltak rosszul.

Lehet 25 éves és 55 éves is.

Az egy nagy butaság, amit sokat hallok, hogy az emberek vagy így születnek, vagy nem képesek megváltozni. A pénzkezelés egy pont olyan tanult dolog, mint mondjuk a konfliktuskezelés. Senki sem születik így vagy úgy, hanem a környezet alakítja ki, jól vagy rosszul. De tudatosan bármilyen korban meg lehet változtatni és meg is kell, ha arra van szükség.

Eközben:

portfolio.hu/uzlet/20200422/elobujtak-a-huhogok-johet-az-uj-melypont-a-tozsdeken-427558

Ha elég hírportál lehozza a hasonló híreket, akkor kur***sten, hogy bepánikolnak az elmúlt hetekben számlát nyitók, elkezdenek eladni és lám, tényleg jön az új mélypont. A hírportálokat miért nem szabályozzák valamilyen módon? Olyan szinten képesek manipulálni az emberek viselkedését, hisztériát kelteni néhány cikkel, hogy komolyan kellene most már valami szabályozás "függetlenobjektívékre" is.

Cartman s felfelé nem manipulálták az embereket, csak az esésben? 🙂

"komolyan kellene most már valami szabályozás “függetlenobjektívékre” is"

Főleg az hiányzik még a KESMA hazájából...

@Kiszamolo

De, én mindkettőért felelősségre vonnám őket. A lap tulaja és barátai szerintem kedve szerint shortolja, longolja a piacot, ahogy neki tetszik.

Cartman, nem gondolod komolyan, hogy egy portfólió komolyan befolyásolni tudná a piacot.

Esetleg egy Bloomberg meg Marketwatch együtt.

@cartman

Az jó lesz, mert akarok még részvényt venni, és hetek óta nem tudtam, mert emelkedett ahelyett, hogy újabb mélypontokra esne.

Volt egy kutatás, amiben a milliomosokat keresték az USA-ban. Nem a hardcore 100 milliós-milliárdosokat, hanem a 1-10 millió közötti vagyonnal rendelkezőket. Elmentek a "Született feleségek"-típusú white-collar kertvárosokba, meginterjúvolták a menő sebészeket, mérnököket, üzletembereket, ingatlanosokat és kiderült, hogy szinte mindegyik teljesen le van gatyásodva: diákhitel, több jelzáloghitel, áruhitelek, kocsihitelek, hitelkártya tartozások tömkelege. Viszont megtalálták a milliomosokat a kisvárosokban, a közepesen lepukkant blue-collar környékeken: 50+-os "átlag"emberek, akik a meló után a kinyúlt pólóban és mackóalsóban a 15-20 éves tragaccsal elmennek a mekibe ebédelni, nem 300 nm-es medencés házban élnek, hanem csak 70-80 nm-esben, max. 1 hitelkártyájuk van, azt is időben fizetik.

Az eredményekből született a könyv: en.wikipedia.org/wiki/The_Millionaire_Next_Door

A könyvről meg egy cikk már nyolc éve... 🙂

https://kiszamolo.hu/honnan-lehet-felismerni-egy-milliomost/

@Kiszamolo

Nyilván egy kis lap önmagában, mint a portfólió nem, de ugye ők meg a nagyobb külföldi lapok híreit fordítgatják, akik jóval nagyobb tömegeket érnek el. Elég csak a koronavírusos hisztire gondolni, ami miatt a kormányok az ésszerű döntések helyett (veszélyeztetett rétegek elzárása, védelme, a nem veszélyeztetettek pedig mehetnek dolgozni) inkább a bepánikolt tömeg igényeit elégítette ki és bezáratott mindent, mert a nép azt követelte. Szerintem a médiának óriási felelőssége van abban, hogy idáig jutottunk.

@hozzaszolok

Nem csak itthon, de úgy általánosságban. A média óriási hatalommal és befolyásolási képességgel bír most már, tömegeket tudnak feltüzelni. Baromi sok helyen olvastam már, hogy a kínaiakat "meg kéne leckézetetni". Lehet én parázok csak, de simán kinézem az emberekből, hogy még egy háborút is támogatnának a gonosz kínaiak ellen, akik ugye szándékosan megfertőztek minket. Olyan konteók terjednek a neten, hogy az valami elképesztő, és az emberek vevők rá. Alig tudok olyan emberről, aki azt mondja, hogy hát igen, előfordulnak ilyen vírusok bizonyos időközönként, mindenki más nyomatja a konteókat ezerrel.

@Kiszamolo

Tegyük fel, hogy meg lehet változtatni valakit. Miért lenne érdekünk? Én saját magamnak akarok jót, nem másnak. Ezzel mindenki így van, csak én ki merem mondani. A többi szimpla képmutatás, ami persze egy jövedelmező eszköz, de én jobban undorodom tőle, minthogy használjam. Egy közös pókerasztalnál ülünk. Nekem az az érdekem, hogy nálam jobb lapok legyenek, mint a többieknél és ne legyenek jó játékosok a játékban. Nekem nem érdekem, hogy megtanítsam őket jól játszani.

@hyperion

Ha a többség hülye és pazarol, akkor megmentések lesznek, mert szavazat. És torz rendszerek. És akkor nagyon érint téged, mert jóval többet kell olyanokra költened (magán eü, magán tanárok, szülőknek gondozó stb.), ami amúgy alig merülne fel. És lesz olyan, amikor ez utóbbiak nem segítenek.

@jami

Sajnos ezekkel a lépésekkel nemcsak megveszik a szavazatokat, hanem termelik is (bár utóbbit nem hiszem, hogy tudatosan). A CSOK-kal és a kamatmentes hitelekkel éppen a felelőtlenül gyereket vállaló embereket szaporítja a rendszer. Mindezt annak a pénzén, aki tudatosan tervezné a jövőjét, ezzel viszont csökkentik az ő esélyét. A potenciális anyák is annak az apajelöltnek dőlnek be, aki a nagy mínuszra játssza az agyát.

Na, ezért fontos igenis, hogy legyenek tudatosabbak. "Maguktól". Mert kormányzati szinten (azaz szint ott nincs) pont az ellenkezője a cél. Hitellel terhelt munkás kevésbé ugrál. Plusz szép dolog, ha mindenki el kezd akármekkora mértékben takarékoskodni, de akkor a végén eljutnak oda pl., hogy jóval kevesebben vesznek (hitelre) új kocsit. És akkor kevesebb új kocsi kell, kevesebb munkás az autógyárakba és így így tovább...

EU-s léptékben pedig kiváló dolog, ha jópár EU tag, de amúgy kulturálisan azonos, országban rossz a munkásoknak, mert akkor azok szépen mennek máshov dolgozni. Készen, felnőttként, szaktudással/diplomával. Akarjon csak minél több ember tengerparti nyaralást, szép kocsit, nagy házat. Mert akkor hajlandó többet dolgozni érte.

A potenciális anyák nem dőlnek be a CSOKra. Azok a babaváróra inkább. És egyre kevesebb potenciális szülő van..

@Nacionalista Teljesen egyetértek veled és Kiszámolóval, én konkrétan itt tanultam meg, hogy miért érdemes, és hogyan kell megtakarítani. Egy nappal azután kezdtem olvasni a blogot, hogy megvettem 0%-os THM-mel 22 havi részletre egy almás telefont 2017-ben. Akkor kezdtem életem első teljes állásában 23 évesen, a nyáron még gyakornok voltam. Mindig minden pénzemet elköltöttem, és nem volt a zsebemben 110 ezer forint egy nyamvadt telefonra, és már akkor is éreztem, hogy valami zavar ebben. Aztán ahogy másnap elkezdtem olvasni a blogot, sok mindennel szembesültem, pont azon a héten került fel az Akadémia is a youtube-ra, ahol Miklós hogy-hogynem, pont azt ecsetelte, mennyire szánalmas a 22 havi részletre vett telefon, hát nem esett jól. De éreztem, hogy igaza van, és szerencsém is van, hogy ilyen fiatalon, gyakorlatilag a karrierem legelején találtam rá Kiszámolóra.

@cartmen

Ha nem vetted volna észre, nem a gazdasági újságok befolyásolják a híreket, hanem pont fordítva. Amikor esik a tőzsde egyből jönnek az összeomlás cikkek, mihelyst megfordult az árfolyam onnantól jöttek a "meg volt az alja" elemzések.

Az árfolyam befolyásolja a híreket, s nem fordítva!

alapblog.hu/allam-kapitalizmus/

Szerintem ez a cikk nincs a helyén kezelve, pedig lényegi es kivételes interjú gazdagsági témában. Tegnap valaki már idézte a hivatkozott Steen Jakobsen (Saxo) szavait itt a blogon.

Miklós, nem tudom, hogy egyetértesz-e vele?

Még Michael Burry véleményére lennék kíváncsi, de ő nem ilyen explicit amikor a befektetéseiről kérdezik.

@hyperion

Te milyen alapon fikázol le egy nagy általánosítással egy elég széles társadalmi réteget? Miért lenne "felelőtlen gyerekvállaló" az, aki felveszi a CSOK-ot - ha már egyszer adják, és úgyis kell lakni valahol, miért ne venné fel a családos ember (jellemzően nem a nullára vállalnak be 3 gyereket az emberek). Máshol meg az a mantra, hogy kilátástalan az emberek jövője, azért nem vállalnak gyereket... na, hát ez a kettő nekem valahogy nem fér össze.

Másrészt tipikusan nem a nincstelenek veszik fel a CSOK-ot, mert ha nincs félretett pénze, akkor sok millió hitelt kell felvennie a CSOK mellé, azt meg nem adnak csak a két szép szeméért. Érdekes, mások meg azon panaszkodtak a bevezetésekor, hogy csak a "gazdagok" (értsd: akinek van egy rendes munkája és némi önereje) tudják kihasználni...

Szóval érdemes lenne gondolkoznod, mielőtt ítélkezel.

@gratta az ismerősi körömben a diplomás nők döntő többsége a külföldön dolgozó, mester, földműves, megvett diplomával jó helyre berakott státuszú férfiakhoz ment. A többi még "várja az igazit". Ha tudjuk, (márpedig tudjuk), hogy a vállalkozó mester, a földműves és a megvett diplomájú ember mögött a politika áll (a kivándorló mögött is, csak ellentétes irányban), akkor szerintem @hyperion -nak teljesen igaza van. Az "átlagos" fickók keveset tudnak mutatni, vagy nem mutatják azt ami nincs. Mindezek a "kiváltságok" pedig testet öltenek az utódokban, akikben már kódolva van az engedelmesség és a szolgalelkűség. Így züllik le a középosztály és épül a diktatúra.

stimulus, stimulus, stimulus everywhere, melyeknek fedezete soha és sehol sem volt, van, lesz…

micsoda pénzügyi „átcsoportosítás” a nem létezőből a létezőbe, ami óriási lehetőséget biztosít kényszer és „visszaélésre biztató” támogatási hitel felvételre is :S

komoly, ám sumák teszten át vizsgálják mekkorát képes még nyitni a pénzügyi szakadék a régiókon belül/kívül.

ha nem jön be, akkor max. egymásnak ugrasztanak minket, esetleg szerda és péntek között a csütörtökön kívül közbejöhet 1 háború is, attól meg/még az olaj is várhatóan fogyni fog, a nemzetek is összetartanak!, ekként meg is érkeztünk az elégedetlenek elégedettségi szakaszába vagyésmegilyenek.

kár, hogy nem viccnek szántam, mert annak gyenge lenne:(