A FED (az amerikai jegybank) tegnap kínjában bejelentette, hogy miután az előző, 700 milliárd dolláros újabb pénznyomtatása még 20 percig sem csökkentette a tőzsdék zuhanását, hogy akkor bedob mindent, mostantól korlát nélkül fog állampapírokat és jelzálog leveleket venni.

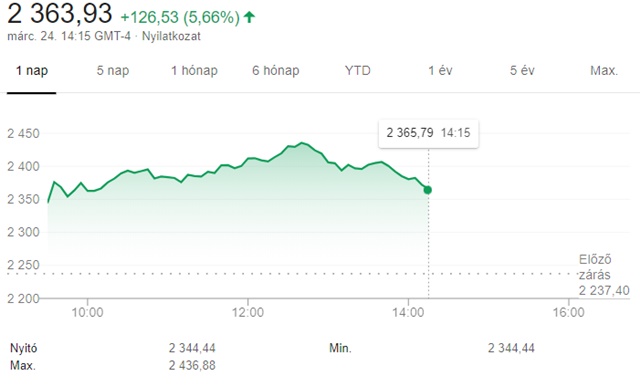

A tőzsdét ez kicsit sem hatotta meg, tegnap meredeken esett tovább az összes amerikai tőzsde, mára azonban Ázsiából kiindulva optimista hangulatra ébredtek a befektetők az egész világon, így az amerikai piacok is vidáman kezdtek, közel 7%-kal a tegnapi zárás felett.

Azonban a hangulat bár nem is romlott el, de nem is javult, gyakorlatilag ott mozgott a tőzsde egész nap.

Hogy ki hogy értékeli ezt a helyzetet, az egyénfüggő.

Végül is a meredek zuhanás ha csak egy napra is, de csak megállt, sőt tudott is emelkedni a tőzsde 5-7%-ot.

Másik részről viszont már semmit nem tud csinálni a jegybank: a kamatlábat nullára vágta, végtelen összegű pénzöntést jelentett be, ezt már nagyon nehéz tovább ragozni. (Jó, lehet még, hiszen az euró alapkamata is mínusz fél százalék, de az már a nagyon beteg kategória.)

Viszont a hír hallatán átmenetileg gyengült a dollár és egy kicsit az arany is vissza tudott szerezni az elmúlt napok eséséből.

Az amerikai kongresszus mára ígérte a megállapodást egy kétbillió (kétezer-milliárd) dolláros gazdaság stimulálását szolgáló mentőcsomagról. Még nincs vége a napnak odaát, nem tudom, bejelentik-e ma. Négy napja birkóznak rajta, az ellenzék szerint ez megint csak a nagyvállalatoknak kedvez és nem a kisembereknek, ezért nem megy könnyen a megszavazása.

(Kétezer-milliárd dollár az amerikai GDP közel 10%-a, csak hogy tudd hová tenni a csomag méretét. S ez nem az első bejelentett hasonló csomag.)

A tőzsdei árfolyamon mindenesetre nem nagyon látszik, hogy ez a mentőcsomag lehetősége nagyon meghatotta volna a befektetőket. (Elemzések szerint inkább ennek a csomagnak a mai esélye és nem a tegnapi jegybanki bejelentés miatt erősödött a tőzsde.) Vagy csak kivárnak, amíg meg nem szavazzák? Nem tudom.

(Update: másnap, azaz ma hajnalban (ottani idő szerint) megegyeztek és még ma meg is szavazzák a csomagot, az európai tőzsdék ki is lőttek ennek örömére.)

Közben tovább gyűrűzik a válság, a példa kedvéért most vezetik be az indiai karantént 21 napra, 1,3 milliárd embernek kell otthon maradnia. Indonézia is most szembesül a probléma súlyosságával és a világ nagy részén még el sem kezdődött a komolyabb védekezés. Elmarad a tokiói olimpia, a norvég munkanélküliségi ráta 3,5-szeresére ugrott két hét alatt, soha ilyen magas nem volt a világháború óta és még tippelni sem meri senki, meddig kell még fenntartani a jelenlegi állapotokat világszerte.

Így állunk ma, március 24-én. A dolgok továbbra is gyorsan változnak, még bármi történhet bármilyen irányba.

Ha nem segít az aszpirin, jöjjön a heroin

Tudom hogy ostoba kérdés ,de akkor nem hatalmas inflációra számíthatunk?( Főleg az élelmiszerek terén?)

This is the beginning, beginning of the...

Ennek nem lesz jó vége, mivel ilyen típusú válságot a jelenlegi vezetés(bármelyik a világban) még nem tapasztalt.

Nem értem... a fertőzés tetőzése kb. 2 hónap múlva várható. Ezt akarjuk 6-12 hónapra elnyújtani azzal, hogy bezárkózunk.

Mire alapozzák a mai száguldást a befektetők? Ki és hogyan fog a következő fél évben termelni? Ki fog fogyasztani? Kinek lesz munkája? Ki lesz az első bátor turista, aki elmegy Rómába? És ki a fodrászhoz?

A mostani esés utáni gyors részvényvásárlás előtt talán érdemes elgondolkodni a következőkön:

- tavaly, 2019-ben, rekordszámú (1600+) vezető (CEO) hagyta el a cégét, mindezt egy olyan évben, mikor a tőzsde ment felfelé és minden jónak tűnt

(forrás: cnbc.com/2020/01/07/2019-had-the-most-ceo-departures-on-record-with-more-than-1600.html)

- ebben az évben mindez folytatódott, januárban 219-en tipliztek, ami szintén rekord

(forrás: cnbc.com/2020/02/12/rapid-ceo-turnover-continues-with-a-record-number-of-top-executives-departing-in-january.html).

ami pénzt kivontak a tőkepiacokról az ugyanúgy rendelkezésre áll mint eddig. mivel nem lesz helye, nincs lehetőség elkölteni, visszamegy, visszaszivárog a tőzsére. csak most még több lesz belőle. nincs itt semmi látnivaló, haladunk tovább...

A drogost korlátlan mennyiségű droggal akarják gyógyítan, vagy csak valahogy kezelni a tüneteit. Nem lesz igy ebből túladagolás?

Miklós, szuper, hogy 1-2 naponta post-olsz egy helyzetelemzést, amennyiben időd engedi, tartsd meg ezt a jó szokásod ebben a mindenkinek új időszakban.

Van egy mondás, hogy "Every bull market is the same and every bear market is different". Nagyon érdekes ezt végigélni.

Ez már a felpattanas, vagy csak olyan mint amikor a Titanicon az ütközést kovetoen az első ijedtség után mindenki még egy kicsit megnyugodott, hogy nincs semmi baj?...

Off:

Tudom, hogy egy korlátolt mérnök vagyok, de...

1. Lehet kapni maszk gyártó gépeket azonnali szállítással. Azt is lehetne venni.

2. Az egyszerűbb felépítésű lélegeztető gépet nem bonyolult gyártani. (A komolyabbat igen!!!) Nincs itthon egy cég se, aki erre rá tudna állni? Netről letölthetőek a tervrajzok, még kitalálni se kell.

3. Ez csak nekem furcsa...???

En meg azt olvastan, hogy a Dow ma 11%-os emelkedessel zart, ami 1933 ota a legmagasabb napi novekmenye.

A forgalmi adatok osszehasonlitasat azert megneznem, marmint hogy a mostani altalanos lejtmenet naponta joval tobb penzrol szol-e, mint a mai hegymenet.

D86, időm most végül is mint a tenger. Se tanácsadás, se céges oktatás még pár hétig. 🙂

A modern monetary theory szerint, ha sikerül életben tartaniuk a cégeket, amíg lecseng a vírus és megmarad a potenciális gdp, akkor nem lesz gond. Még az inflációval se hisz ha megugrana majd kiszivattyúzzák a pénzt gazdaságból.

Ez az elmélet ami HA igaz akkor, megmenthet, de ez is a vírustól függ. Van baj, de még remény is. Legalábbis én így látom.

@Pampalini Valóban nem érted. Keress arra rá, hogy kórházkapacitás.

@nobody

A pénz gazdaságból való kiszivattyúzását pontosan milyen eszközökkel tudja elérni a FED, ha meglódulna az infláció? (laikus vagyok)

@pampalini : Ilyen hírek, mint a mai megváltoztathatják az egész járvány kimenetelét: 444.hu/2020/03/24/vegre-van-olyan-teszt-amivel-kideritheto-lesz-hogy-elkaptuk-e-valaha-a-koronavirust

@gunnerwatter : Mi lenne ha megkérdeznénk az Olaszokat vagy a Spanyolokat, hogy mit hogyan csináljunk/rendeljünk/ gyártsunk? Ott már van tapasztalat, nem kell feltalálni a spanyolviaszt.

@Czcvjxtxu Ezt az egészet rosszul kezelik a kormányok. Azt tudjuk, hogy az átlagemberre (tehàt arra, aki nem idôs vagy beteg) nem jelent komolyab veszélyt a vírus.

Véleményem szerint elég lett volna csak a veszélyeztetett embereket karanténba zárni, és akkor ugyan ott tartanánk, ahol most, annyi különbséggel, hogy megúsznánk egy gazdasági válságot.

S&P 500 ma 9,38%-ot emelkedett, 2008 óta nem volt ilyen. A DAX 10,98%-ot emelkedett.

Aki ma ebből kimaradt, az könnyen lehet, hogy egész évet elszúrta.

Nézzük csak meg mi történik, ha csak néhány jó napot szalasztunk el a befektetésnél: fidelity.com/bin-public/060_www_fidelity_com/documents/dont-miss-best-days.pdf

Ez egy nagyon egyszerű, 1 oldalas PDF. Azt mutatja, hogy 1980-2018 között aki a legjobb 5 emelkedő napot kihagyta az S&P500 indexnél, annak a vagyona 33%-kal lett kevesebb annál a befektetőnél, mint aki végig befektetett. Van egy rossz hírem, ma és pár napja is volt két óriási emelkedő nap, ez már 2 nap, aki ezt kihagyta, annak nagyon bele kell húznia, hogy megverje a sima vedd és tartsd befektetőt.

Ennyit a piaci időzítésről, hogy "várjunk még, mert szerintem nincs itt az alja".

Szerintem meg senki ne időzítse a piacot, mert megégeti magát.

A technológiai munkanélküliséget fogja felgyorsítani ez az egész. A Teslának egy óriási lökést fog adni az, hogy a Miklós által is favorizált ősi autógyárak mennek a levesbe, mint anno a Nokia, mert nem alkalmazkodtak idejében a kihívásokhoz, túl sok emberi munkaerőt alkalmaztak.

Ezen kívül rengeteg cég fog menni a süllyesztőbe, már most érezhető jelei vannak, hogy ember nélkül fellélegzik a Föld, így a klímaválság kezelésének is ad egy lökést. Repülő helyett maglev vasút, olaj helyett elektromosság, az is megújuló vagy maximum atomenergiából.

Az egyetlen kérdés, hogy mi történik majd a feleslegessé vált 4-5 milliárd emberrel...

GreenFoxos fingós app fejlesztőkre sem lesz ennyire szükség, úgyhogy az "alkalmazkodj" sem lehet univerzális megoldás.

@el-presidente Persze zárjunk be mindenkit 60 év fölött, jó ötlet. Esetleg építsünk nekik táborokat ahol dolgozhatnak kicsit...

"Azt tudjuk, hogy az átlagemberre (tehàt arra, aki nem idôs vagy beteg) nem jelent komolyab veszélyt a vírus." - Haltak meg bőven tízen és huszonévesek is. Ja tudom, jön az influenzás hasonlat.

Inkább tájékozódj (ne a Lenkei videóból) és nézd meg a számokat!

@el-presidente Igen, mindenki hülye, csak te látod jól 😀

Az megvan, hogy New Yorkban a kezelésre szorulók 54%-a 40 év alatti?

Idézek: "Az amerikai gyorsjelentés szerint a COVID-19 fertőzésben elhunytak ötöde fiatal felnőtt vagy elmúlt 20 éves, de még nem érte el a 65. életévét."

Angliában élek, tombol ez a szar, pedig még csak most kezdődött. 45 éves makkegészséges ismerősöm elkapta. Felnőtt férfi, három napja a falat kaparja, lángol a tüdeje, 39 fokos láz, azt mondja minden lélegzetvétel olyan, mint ha szilánkokat tüdőzne le. Na és ő talán még megússza ennyivel.

A statisztika az, hogy a 20-30 év közöttiek 2%-a szorul intenzív kezelésre (lélegeztetés és 3-6 hét kórházi ellátás)

30-40 között ez a szám 3%

40-50 között 6%

50-60 között 10%

Egészséges emberekről beszélünk továbbra is, a krónikus betegek között nyilván ez a szám hatványozottan magasabb.

Folyt...

Folyt:

Van itt a Királyságban 30 millió 20-60 év közötti ember, akik a te elképzelésed szerint nem a veszélyeztetett korosztály.

Karantén és minden nélkül, megbetegszik mondjuk a 80% 6-8 hónap alatt.

Az előbbi hozzászólásom alapján vegyük úgy, hogy 5%-uk szorul majd intenzív ellátásra, az

1.500.000 ember!

Ez még átlagban is 200.000 fő havonta, miközben van 8.000 lélegeztető gép, és 1200 intenzív ágy.

Elvileg most lesz még 30.000 gép és még néhány ezer ágy.

Jó eséllyel meghalna HAVI 100.000 20-60 közötti ember!

A gazdaságot hagyjuk is most, de azt elmondanád nekem, hogy melyik demokratikus nyugati ország társadalma nézné végig kussban, hogy havi 100.000 fiatal ember haljon meg egy olyan politikai döntés miatt, hogy: "Emberek, ez csak az idősekre veszélyes, dübörögjünk tovább, nincs itt semmi látnivaló!!" ?

@bence Az okfejtéseddel csak az a baj, hogy a tegnapi nagy emelkedés a pár nappal ez előtti nagy emelkedés (gondolom Március 13-ra vagy 17-re gondolsz, azok voltak nagyobb zöld napok) ALATT zárt... Egész pontosan minden utóbbi nagy emelkedés az azt megelőzők alatt zártak.

Ezért nem igazán értem miért kötöd össze a kettőt, az sugallva hogy 2 nap nagy hozamából maradt ki aki nem vett bele...

@bence

Persze, csak előtte esett 30%-ot és azt is benyelte a buy and hold befektető. Én is buy and hold befektető vagyok, szerintem is hosszú távon ez a legjobb, de ettől még az év elején meg a tavaly betolt pénzeim vaskos minuszban vannak egyelőre, a mostani emelkedés ellenére is.

Magyaroknak magyar heroint!

"Most teljesen mindegy, hogy ki mit csinált másfél hónapja, milyen politikát folytatott, most mindenki nyomja a likviditást, ami a csövön kifér.”

Nagy Márton, MNB

index.hu/gazdasag/2020/03/24/az_mnb_lazitott_ha_erdemes_nyakon_ontheti_penzzel_a_piacot/

@bence

Én nem maradtam ki a tegnapi emelkedésből, mert lefelé fokozatosan vettem. Nos, egyedül a legutolsó pakkom van pluszban, és nem hiszem, hogy sokáig lesz (lejjebb veszek még). Egyáltalan nem tudom hol van az alja, mert egyik oldalon ott vannak a rosszabbodó kilátások, a másik oldalon a pénzgyár, ami még nem igazán kedvező időszakban is meg tudja dobni a tőzsdéket. Persze, valahol az is idősítés, hogy valamekkora esésenként vesz valamit az ember.

Bence

Pontosan, ahogy előttem is leírták, nem az egész képet nézed, hanem egy kis részét.

Valahol olvastál egy "okosságot", hogy pár nap emelkedésből kimaradni milyen rossz. Csak az összefüggéseket nem látod.

Valóban igaz lehet, egy alapvetően emelkedő trendben lévő piacon. Talán még oldalazásban is. De most egy masszív válság küszöbén vagyunk, amikor nagyobbak az esések, mint az emelkedések. Itt pedig inkább a hülyeség kategória.

Nekem tegnap mind a két pozimmal kifejezetten jó napom volt, de ettől még simán visszaeshet ma vagy holnap, ki tudja...

Ez egy ilyen játék.

@gaborr "ami pénzt kivontak a tőkepiacokról az ugyanúgy rendelkezésre áll mint eddig."

Mi van??? Valaki eladott egy részvénycsomagot, ő kivonta a pénzét, az összes többi részvény tulaj aki nem adta el a bezuhant árú részvényeket semmit se vont ki, és nekik már jóval kevesebb muníció áll a rendelkezésükre. Ez nem egy zero-sum játék.

Egy töltenye maradt a FED-nek: a negativ kamatok. Azt viszont akkor ez EU fogja eleg alaposan megszivni. Ugyanis eddig azert volt kedvezö az euronak a negativ kamatkörnyezet (mar amennyire, ofc) mert a befektetök atvaltottak az eurojukat dollara amelyen sokkal nagyobb kamatokat realizalhattak. Viszont ha a FED is elindul a negativ kamatok iranyaba akkor hova viszik majd a befektetök az euroikat? Es akkor meg nem is beszeltünk a negativ kamatok "aldasos hatasairol" amik olyan jol müködtek az eurozona allamainak (nem).

Szerintem is azoknak volt igaza akik azt mondtak hogy meg csak a valsag elejen vagyunk es ezek meg csak az elsö sokkok... es minel tovabb fog huzodni a jarvany annal nagyobb karokat fog okozni a realgazdasagban, mert ez nem olyan penzügyi megtorpanas mint amilyen 2008ban volt.

@fody Nem, nem várható hiperinfláció. Kiszámoló is írt már erről régen: https://kiszamolo.hu/hiperinflacio-a-kuszobon/

@csgary nem zero sum, de aki kivonta a pénzét az szerinted mit csinált vele? vett wc papírt meg broiler csirkét? mire ment vele? bebiztosította a veszteségét. akinek eddig volt pénze, ezután is lesz. mindenkitől azt hallom, hogy eddig várt a pánikra, és most akar beszállni a tőzsédre, váltják vissza az állampapírjaikat/fixed income típusú befektetéseiket. kiszámoló is írt róla, hogy nem biztos, hogy most a legjobb beszállni, de az emberek nem így gondolják, a tőzsde meg azt tükrözi amit az emberek gondolnak...

@adamo

Komoly lelki sérülésed lehet, ha a legveszélyeztetettebb társadalmi csoportok karanténba zárásáról neked a 20. századi munka/haláltáborok jutnak eszedbe.

Érdekelne, hogy mi jut majd arról eszedbe, amikor ezrek/százezrek vonulnak majd ki az utcára, mert a gazdasági válság miatt munkanélküliek, nincstelenek lettek, a gyereküknek meg valamiből enni kellene adni?

Érdekelne, mit gondolsz majd azokról a nehéz sorsú családokról, akik ebben a pánikhelyzetben és kilátástalanságban széthullanak?

Érdekelne, mit gondolsz majd a munkanélkülivé vált tömegekről, akiknek jó része depressziós/alkoholista/öngyilkos lesz végső elkeseredésében?

Remélem akkor is ilyen emberbarát leszel és minden vagyonodat a megsegítésükre fordítod majd vagy fedelet adsz a fejük fölé, ha már karanténba úgysem akartál küldeni senkit, mert az embertelen.

Nem kell aggódni, lesz itt még hullámvasút, amcsiban a buli pont most indult. NYC meg a többi nagyvárosuk még le se állt, még csak a felfutás van. Már láthatóan kezdődik a kapkodás, a szövetségi állam meg még mindig csak bénázik.

A járvány amerikai alakulásáról még mindig elképzelése sincs a világon senkinek, a tőzsdei befektetők full sötétben tapogatóznak. Arról nem is beszélve, a balek friss beszállók ugye most, az elmúlt 1 hétben érkeztek meg a piacokra, gondolom most FOMO jelleggel ugrálnak bele mindenbe, ami mozog, hogy olvasták a FED "végtelen pénznyomda" híreket meg látják az emelkedést a hatására. Majd elmúlik az eufória ha elfogy a betolható pénzük, esetleg jön egy rosszabb hírre a zutty.

@csgary Sőt, ha nagy keresgélsz, nem egy magyar/külföldi "pénzügyi tanácsadót" találhatsz a weben, illetve végzett pénzügyi szakembereket akik mind befektetésre ösztönöznek. Akár most felvehető hitelből is!

@atom-ant

Az van, hogy a 45 éves makkegészséges ismerősöd ezek szerint mégsem volt olyan makkegészséges, ha az immunrendszerét így megviselte a dolog.

Attól, hogy az amerikai, túlsúlyos, mozgáshiányos, cukorbeteg, csipsz-zabáló, kólaszürcsölő fiatalokat leteríti a koronavírus, az csak azt jelenti, hogy az említett fiatalok szervezete, immunrendszere egy 70-80 éves idős ember szintjén áll. Nem a koronavírus lett halálosabb, csak most derült ki, hogy milyen gyenge valójában az ő immunrendszerük. Ezért pedig nem a vírus a hibás.

Persze, megértem én, hogy rettegni akarsz. Jogod van hozzá. Csak a valóság meg az, hogy a korona nem pestis, ha elkapod nagyon nagy valószínűséggel nem halsz bele, szemben a pestissel. Szóval én nem rettegek.

@csgary

Makroszinten nézve, az árak részben a rendelkezésre álló pénzkészlet, részben az eszközvásárlási hajlandóság függvénye.

A pénzt hitelnyújtással teremtik. A banki hitelállományok leépítése csökkenti, a jegybankok kötvényvásárlási programja viszont növeli a pénzkészletet. Ha az utóbbi mértéke lesz a nagyobb, akkor a pénzkészlet szinten marad vagy még nőni is fog.

A cégek közül nyilván jópár majd csődbe megy. A jobbak meg még nyernek is azon, hogy eltűnnek a befektetők pénzéből élő profitképtelen versenytársak. A vásárlási hajlandóság visszaállása csak idő kérdése: a félelem elmúltával a tőzsdét ismét a mohóság fogja hajtani.

Középtávra nézve, én semmi okát nem látom, miért ne mennének vissza az árak oda, ahol voltak

@adamo

Az antitest-tesztek esetén az ok-okozati függőség kicsit hibázik: az nem állítja meg a járvány terjedését, ha tudjuk, ki az a pár személy, aki már sikeresen átesett a betegségen. Aktív fertőzés kimutatására az a teszt alkalmatlan az immunválasz kialakulásáig.

Az viszont igaz, hogy ha a pozitív tartalmú hírek kezdik uralni a sajtót, az pozitív hatással lesz az eszközárakra is, a hírek valóságalapjától függetlenül.

Mindeközben a DAX 10.000 fölött, a DB 6.72 euro. Csak erős idegzetűeknek! 😀

A végtelen pénzöntés ígéret a tőzsdét próbálja lélegeztető gépen tartani.

A mentőcsomagnak már gyakorlati haszna is lesz, mert a most bedőlő cégeket át fogja venni az állam, majd a válság után újra eladják őket. Ez az összes légitársaság, a legtöbb reptér, a Boeing és beszállítói. Elképzelhető, hogy az állam átvesz szállodaláncokat is, ha azok becsődölnek.

Szvsz. a csomag még bővítve is lesz. A végén az állam ráadásul hatalmasat is kaszál majd rajta. Most "ingyen" tud légitársaságot venni, aminek lesz értéke a válság végén.

Ha a tőzsdéről kiesnek a most csődbe menő cégek, az jót tesz a tőzsdének, mert a gazdaság "maradék" része nincsen akkora bajban, van, akinek jobban megy most, mint előtte.

@Zylver,

Nem értek hozzá, de szerintem pont ezért volt a különbség a tőzsdék között is. Ezért betegeskedtek az európai tőzsdék, ezért tartották (nyilván több más ok mellett) a szakértők relatíve alulértékeltnek. Ha most sokan nem váltanak dollárra, vagy éppen visszaváltanak euróra, közben mindenhonnan öntik a pénzt, akkor azzal is csinálni kell valamit, annak is mennie kell valahova. Persze, az ingatlan, az arany és hasonlók is nyilván célpontok lesznek, de az európai részvényekbe is fog menni.

Hogy ez felpattanásokra lesz csak elég az esés közben, az lehet - a mostani körülményekre senkinek sincs betárazott válasza...

@valaki 2.0 az a lényeg, hogy aki időzíti a piacot, az nagyon találja el a dolgokat, mert amit belinkeltem, a piacon mindig van néhány nagy emelkedő nap, amiből ha kimarad valaki, akkor hosszú távon drasztikusan csökken a hozama. Ez a közel 10% emelkedés 1 nap alatt brutális, ennyit 1 év alatt sem szoktak emelkedni az indexek.

Persze ha ki-be ugrálsz, akkor ki fogsz maradni néhány nagy csökkenő napból is, de ha kimaradtál a pár nagy emelkedő napból, akkor utána nagyon jól kell csinálnod, hogy visszahozd a hátrányt.

Linkelhetnék erről is statisztikát, de aki akar, utána tud nézni, pl. Google-n rákerestek hogy market timing vs buy and hold, elég jó cikkek jönnek ki.

Nem kell túlgondolni, ha megveszed a teljes globális részvénypiaci indexet és ülsz benne hosszú távon, nem csinálsz semmit, nem időzítesz, nem okoskodsz, akkor így megverted a befektetők 70-80%-át. De csak ha nem időzítesz.

@gaborr

Nekem is ez jutott eszembe mikor haveromék 2009 körül svájci frankban vettek fel hitelt, volt pénzük dögivel és úgy gondoltak, hogy majd a válság végeztével visszamegy az árfolyam oda ahol volt.

Ja nem.

Mai adat 1CHF = 335HUF

@daniel

A Fed kamatemeléssel, likviditás csökkentéssel tudja kiszívni, a kormány pl adók megemelésével, kivetésével

@el-presidente

Ahogy Atom Ant is irta, ez nem csak egy picit erosebb influenza.

Ez sokkal durvabb.

A virusoknak RNS-e van, nem DNS-e, ami sokkal konnyebben es gyorsabban mutalodik, es ha mutalodik, akkor tobbszor is el lehet majd kapni. Olyan lesz mint az influenza, hogy evente mas verzioban visszajon es pusztit.

Ha nem lepunk gyorsan es drasztikusan, akkor milliok fogak meghalni es nem csak idosek.

Ha tele vannak a korhazak, lehal az intenziv ellatas, akkor egy nyilt toresbe is meghalhatsz, mert nem lesz aki ellasson.

Olaszoknal katonai teherautok viszik a holttesteket mas regiokba, mert a helyi krematoriumok nem gyozik a tempot.

Inkabb alszom a hid alatt (alljon folbe a gazdasag) mint a fold alatt.

TL;DR de ajanlott olvasmany:

medium.com/@tomaspueyo/coronavirus-the-hammer-and-the-dance-be9337092b56

( ha nem megy az angol, tekerj le az aljara, van magyar verzio is)

@gaborr "pénzügyi szakembereket akik mind befektetésre ösztönöznek. Akár most felvehető hitelből is!" Jesus!:)Akinek esze van az javasolja, hogy csak nagyon ovatosan vasarolj, ne hitelbol es ne tokeattettel. Kivancsi vagyok a mai sp500-ra, amikor a spekik realizaljak a tegnapi boomot..

@Fox (nem az IT-s) "De most egy masszív válság küszöbén vagyunk, amikor nagyobbak az esések, mint az emelkedések."

Mármint úgy értetted, hogy idén nagyobbak voltak az esések, mint az emelkedések, és innentől bármi jöhet? vagy te jövőbelátó vagy?

Ezt úgy mondják angolul, hogy "recency bias", amikor a közelmúlt történéseit kivetíted a jövőbe.

Sajnos csak angolul találtam erről jó cikket, íme: fool.com/investing/2019/12/23/avoid-these-3-common-biases-when-making-investment.aspx

"However, the same holds true in the depths of a bear market. Risk appetites dry up as investors flee stocks. The future looks hopeless due to the latest, depressed pricing action. "

Szerinted mivel eddig masszív esések voltak a közelmúltban, ezek folytatódni fognak. De erre semmilyen bizonyíték nincs. Innentől kezdve ugyanúgy véletlenszerűen mozognak az árfolyamok, ahogy eddig is.

Türelem. Van még lejjebb. Lesz még idő visszaszállni a hullámvasútra.

realinvestmentadvice.com/technically-speaking-fed-goes-all-in-whens-the-bear-market-rally/

Bence

Elhiszem, hogy lelkesen olvasol a tőzsdéről, de az átfogó képet nem fogod tudni könyvekben megtalálni. Alma-körte effektuson lovagolsz.

@bence

Régen én is így gondolkodtam mint, te. Az a baj ezekkel a tanulmányokkal, hogy mind az utóbbi 40 évet veszi alapul. Akkor ez most nem a múlt extrapolálása? 🙂 Ha 100 évre tekintünk vissza, akkor a helyzet már korán sem olyan rózsás. Nézd meg a DOW hova ment 1960-1980 között, ott aztán üldögélhettél benne.

Ne kövessetek vakon semmilyen stratégiát, alkalmazkodni kell. Nagy tőkével és hosszú időtávval nem ugrál az ember, de a legtöbben nem több tíz- vagy százmillióval játszanak, és nem 40 évig akarják tartani. WB sem buyandhold invesztorként kezdte, hanem vakmerő spekulációkkal. Most ezt már nem teheti meg.

Az olaszoknál az első 3200 haláleset közt nem volt 40 év alatti egészséges ember (és beteg is "csak" 9), szóval annyira talán mégsem durva ez a vírus.

Amerikában meg nem az van, hogy mivel magán egészségügy van, ezért egy könnyebb lefolyású vírussal is simán bemennek a kórházba, mert nekik az jár, meg majd levonják az eü számlájáról? Nem ezért van 50%-nyi fiatal a kórházakban?