Idehaza is ismert mantra a részvény-kötvény vegyes portfolió biztonsága és hozama. Van egy érdekes cikk erről a Smartmoney júniusi számában, amiről úgy gondolom, nektek is érdemes megismerni.

A cikk eredeti címe: "Ha a kötvény és a részvény is drága, a kiegyensúlyozott portfolió sem fog működni"

A cikk szerint a(z amerikai) pénzügyi tanácsadók leggyakoribb ajánlata az úgynevezett kiegyensúlyozott portfolió, amely nem más, mint részvények és kötvények meghatározott elegye, klasszikusan 60% részvény, 40% kötvény. A másik elterjedt módi az úgynevezett "target-date" alapok, ahol a lejárathoz közeledve csökkentik a részvények arányát és növelik a kötvényekét, így igyekezve a portfolió kockázatát mérsékelni például a nyugdíjhoz közeledve. Egy bombabiztos, arany alap, amit elég egyszer megvenni, aztán el is lehet felejteni, mert magától mindent megold.

Idézem a szerzőt, Brett Arends-et: Hát lehet tévedni egy ilyen portfolióval? Nem, mondják a tanácsadók, nézd meg az elmúlt közel 100 év átlagát: 8%-ot hozott évente, sőt, ha bátrabb voltál és több részvényt tartottál, még többet. Úgyhogy ne törödj a piaccal és a kilengésekkel, amikor a részvény leesik, a kötvény felmegy és fordítva. Úgyhogy csinálj egy neked való portfoliót, évente kétszer rendezd át és minden rendben van.

Az egész stratégia a történelem félreérthető olvasatán, a tények hiányán és egy kis bűvészmutatványon áll. Mindig csodálkozok, mivé lett a historikus adatok elemzése a pénzügyi szektorban. Néhány évtized átlagából csinálnak univerzális szabályokat, elrejtve mögéjük a tényeket. Ne tévesszen meg, hogy majdnem mindenki ezt mondja a piacon. Az értékesítési osztály ezt adja ki nekik, mert ezt a legkönnyebb eladni, a jogi osztály azt mondja, ugyanazon a véleményen legyenek, mint a többiek, abből nem lehet baj. A portfolió teljesítménye? Az nem az ő gondjuk.

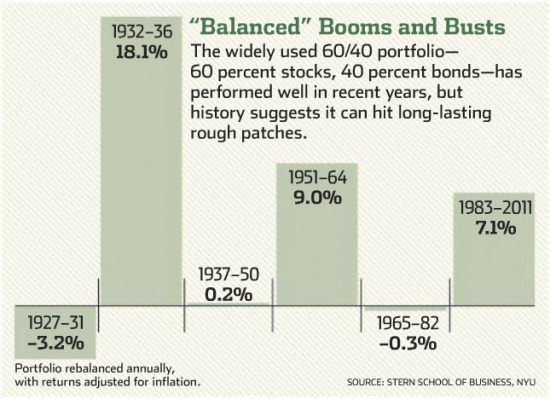

A szörnyű igazság az, hogy az ilyen vegyes portfolió semmire nem garancia. Csak akkor hoznak bármit is, ha legalább az egyik termék a kettő közül nincs túlárazva. A nyolcvanas évek elején ez volt a helyzet, de hosszú évtizedeken át az ilyen portfoliók negatív reálhozamot termeltek. A képen a 60-40% portfolió hozamait láthatjátok szakaszokra bontva:

A "közel 100 év alatt 8% átlag"-ot az infláció figyelmen kívül hagyása, a Nagy Világválság utáni talpraállás, a világháború utáni ötvenes évek bumm-ja, valamint a nyolcvanas évektől tartó hosszú felívelés adja ki. A köztes időkben a "bombabiztos portfolió" veszteséget termelt.

(Az ábra a valóságban sokkal csúnyább, hiszen a befektetőket alapkezelői költségek, adók és egyebek is terhelték folyamatosan. Magyar viszonylatban például az átlagos alapkezelői díj 1,5-2% évente a tőkére vetítve, az árfolyamnyereség adója 16%. Tehát a 7.1% a költségek után nettó 4,3% jelent a valóságban. Kivéve, ha nem alapkezelő kezelte a pénzed és mondjuk TBSZ, vagy NYESZ számlán tartottad, de ez egy másik kérdés.)

A cikk további részében a szerző szakértőt szólaltat meg, aki szerint most az alábbi összeállítás lehet nyerő: 30% hosszú amerikai államkötvény, 30% inflációkövető értékpapírok, 7% arany, 20% részvény, 13% árupiac. De ez már egy másik történet, akit érdekel, olvassa el a cikket.

Amit be akartam mutatni, hogy óvatosan bánjatok ezekkel a "hüvelykujj-szabályokkal" és sokak által elfogadott bölcsességekkel, mert a túl egyszerű igazságok gyakran becsapnak. Érdemes az átlagok helyett inkább a szakaszokat megvizsgálni és kitalálni, most milyen szakaszban (vagy szakasz előtt) lehetünk éppen.

Mielőtt nekiesel kommentelni: a cikk nem arról szól, hogy a részvény és a kötvény is rossz és a gonosztól való. Ilyen kommentekkel lécci ne fárasszatok.

A többiek, akik megértették a cikket, remélem hasznosnak találták. 🙂

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Szeretnél többet tudni a pénzügyekről? A hat alkalmas tanfolyamról itt találsz további információt.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en