A nemzetállamoknál bevett szokás, hogy minden évben többet költenek, mint amennyit keresnek, vagyis az állam több pénzt éget el, mint amennyit adó formájában beszed. (A magyar állam idén 2,3%-kal költött többet, mint amennyi bevétele volt.)

Minden háziasszony tudja, hogy ez hosszú távon nem egy fenntartható folyamat, de ez kevés államot zavar abban, hogy évtizedeken át eleve úgy tervezze a költségvetést, hogy az mínuszos legyen. (Néhány állam, mint például Németország, tud pluszos költségvetést készíteni, de az a kivétel kategóriába tartozik.)

Az állam megtehetné azt, hogy amikor dübörög a gazdaság, mint most, akkor több adót von el az egyébként is túlfűtött gazdaságból, hogy amikor visszaesés van, akkor pedig az állami költekezéssel és adócsökkentéssel segítsen majd életet lehelni a visszaeső gazdaságba. Ezt hívják anticiklikus gazdaságpolitikának, ezt folytatja most a már említett Németország is. Gazdasági fellendülés (külföldiül konjunktúra) idején adóemelés és az állami kiadások csökkentése, visszaesés (recesszió) esetén állami támogatások osztogatása és az adók csökkentése.

Bármilyen logikusnak is hangzik, hogy így kellene működnie a gazdaságoknak, sajnos a gazdaságokat politikusok irányítják, nem pénzügyi kockák. Márpedig ha egy politikus pénzt tud osztogatni, hogy a következő választáson is mindenki rá szavazzon, akkor pénzt is fog osztogatni. Minél több pénz van az államkincstárban, annál többet fog a nép közé szórni. (Mert a nép még mindig nem jött rá, hogy a politikusok azt a pénzt osztják szét közöttük, amit előtte adó formájában elvettek tőlük.) A legtöbb politikus (tisztelet a kivételnek) csak a következő választásig gondolkodik. Most adjunk még több pénzt, most nőjön még inkább a gazdaság, a következő válságon majd gondolkodjon az, aki akkor éppen hatalmon lesz.

A magyar államadósság kifejezetten magas, ha nem is uniós mércével (vakok között király a félszemű), de a környező államok szintjéhez képest mindenképp.

A magyar államadósság tavaly év végén a GDP 70,8%-án volt. Ez mondhatni semmi az eurót használó országok majdnem 88%-os átlagához képest, de rengeteg, ha a hozzánk hasonló országokat nézzük. (Az eurós átlag is megtévesztő, mert Görögország (181%), Olaszország (135%) és Portugália (122%) felrántja az átlagot.)

Románia. Lettország és Litvánia államadóssága 35%, Bulgáriáé 20%, Észtországé 9%, Oroszországé 13,5%, Csehországé 33%, Lengyelország és Szlovákia is 49% alatt van, Szerbia 54,5%, de még a hatalmas bajban lévő Ukrajna is 61%-on áll. Ebben az összehasonlításban a magyar államadósság kifejezetten magas.

Az államadósságot a GDP százalékában (nemzeti össztermék, a mi szempontunkból most durván leegyszerűsítve mondjuk az ország vagyonának arányában) szokták megadni. Ebben van logika, mert mást jelent egy 20 milliós tartozás vagy egy 150 ezer forintos havi törlesztőrészlet egy gazdag embernek és mást egy szegény embernek.

Azonban ez nagyon csalókává is teszi a dolgot, mert miközben örülünk, hogy de jó, csökken az államadósság, valójában ugyanolyan tempóban tovább emelkedik, csak az államadósság mértékének növekedése elmarad a gazdaság növekedésétől. Valójában az állam továbbra is ugyanúgy pazarol, csak ezt elfedi az, hogy a világgazdasági fellendülés miatt nő a gazdaság. (Ebből lesz a probléma, amikor egy recesszió esetén kell majd csökkenteni az állami kiadásokat és növelni az adóbevételeket, pont akkor, amikor pénzt kellene önteni a gazdaságba, csak éppen nem lesz miből.)

A szocialista kormány a kétezres évek elején elég gyalázatos gazdaságpolitikát folytatott, nagyon magas éves hiánnyal és ennek egyenes következményeként növekvő államadóssággal ajándékozva meg az országot.

2010 óta a mostani kormány kommunikációjában az államadósság csökkentését tűzte a zászlajára, ennek fényében vette el a magánnyugdíjpénztári vagyont, ami az akkori államadósság 15%-ával volt egyenértékű, de azóta is halljuk, milyen fontos ez a harc.

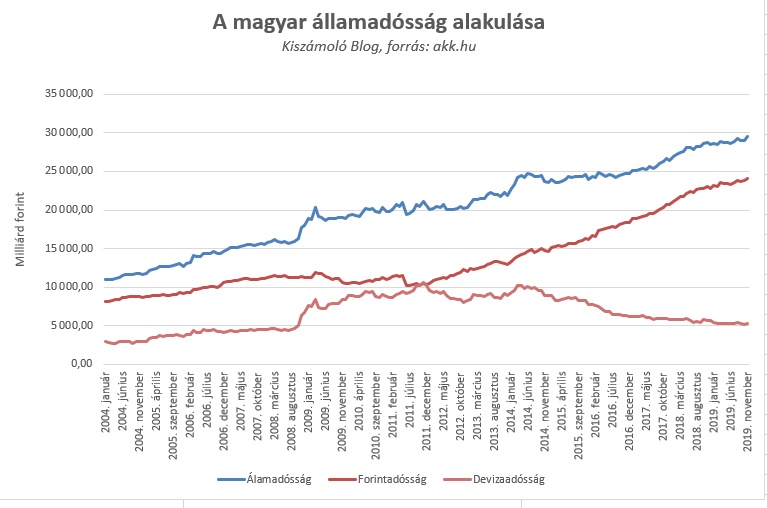

Az akk.hu oldalán lévő adatokból csináltam ezt a grafikont, itt látható, hogyan változott az államadósság az elmúlt 16 évben.

Fontos megemlékezni az inflációról, amikor ezt a táblázatot nézzük, ami mindig az adósnak kedvez, ebben az esetben a magyar államnak. Magasabb inflációs környezetben a meredekebb emelkedés sem jelent feltétlen nagyobb eladósodottságot és fordítva, kisebb infláció mellett a laposabb emelkedés is nagyobb terhet jelent.

Vagyis hiába nőtt 2010 áprilisa óta közel 50%-ot az államadósság, ha az értéke közben az inflációnak hála 24%-kal csökkent is. (Persze ez csak ajándék az adósnak, nem az ő érdeme, de fontos ezzel is számolni.) Így reálértéken a növekedés csak a kettő különbözete.

(Az is lényeges, hogy a meglévő hitelre mennyi kamatot kell fizetni évente a költségvetésből, most jellemzően a harmadát annak, amit a kétezres évek elején kellett. Ez megint csak világgazdasági állapot és nem érdem s senki nem tudja, meddig marad ez az állam számára kedvező állapot.)

Az a nagy tüske 2008 őszén a felvett IMF hitel, amire azért volt szükség, mert a válság kitörésekor senki nem akart kölcsönadni az egyébként tényleg katasztrofális anyagi állapotban lévő magyar államnak. Ezért az elapadt piaci források helyett az állam kénytelen volt egy nagyobb összeget az IMF-től, azaz a Nemzetközi Valutaalaptól kölcsönvenni.

2011-ben az állam magáévá tette a magánnyugdíjpénztárakban lévő háromezer milliárd forintot, ez azonban nem jelent meg az államadósság csökkenésében, mindössze a növekedés dinamikája mérséklődött. (Akit érdekel, itt nézheti meg, mire költötték a pénzt hivatalosan.)

Az államadósság csökkenését az is elősegítette, hogy addig évi közel 350 milliárd forint ment a magánnyugdíjpénztárakba, ami innentől a költségvetést gazdagította.

Az elmúlt kilenc évben több pénzt spórolt meg az állam a magánnyugdíjpénztárak beszántásán, mint amennyit eredetileg elvett egy összegben 2011-ben. Ezt a két dolgot figyelembe véve a grafikon tanulsága szerint még a növekedés üteme sem változott a 2010 előtti helyzethez képest. Mindezt egy jelentősen alacsonyabb inflációs környezet mellett és úgy, hogy az államadósság kamata lényegesen alacsonyabb, mint 10-15 éve, így arányosan kevésbé terheli meg a költségvetést.

A számok alapján egyértelmű, hogy a mostani kormányzat semmivel sem költ kevesebbet, mint az előző kormányok. Mindezt úgy, hogy az adóelvonás mértéke érdemben nem csökkent, viszont a behajtás hatékonyabbá lett. Nem fizeti a magánnyugdíj százmilliárdjait évente és még ennél is több pénzt spórol meg a jelenlegi alacsony kamatkörnyezetben. 30 ezer milliárd forint 1%-a évi 300 milliárd forint. Ha csak 4 százalékponttal kisebb kamattal számolunk, az 1.200 milliárd forint megtakarítás csak ezen évente.

Az ország régebben sokkal nagyobb arányban volt eladósodva más devizában, ezt a mostani kormányzat elég helyesen igyekszik csökkenteni. Most már csak az adósság 18%-a van más devizában, igaz, ez összegszerűen ugyanannyi, mint volt 11 éve. (Az ország a saját devizájában sokkal kevésbé sérülékeny, mintha idegen devizában adósodna el. Ezt mindenki a saját bőrén tapasztalta, aki svájci frankos hitelt vett fel annak idején.)

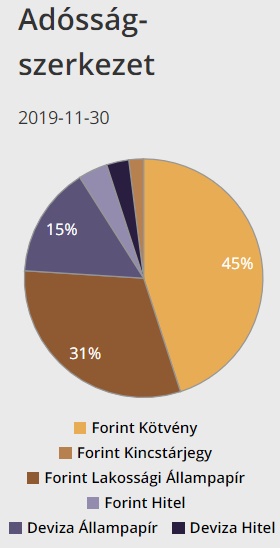

Másik törekvése az államnak az államadósság minél nagyobb részének a magyar lakosság kezébe való áttranszferálása. Ez mögött az a logika, hogy sok kis magyar befektető sokkal biztosabban fogja megtartani az állampapírokat egy válság idején, mint néhány nemzetközi gigász, aki az első viharban piacra döntheti a teljes nála lévő magyar állampapír állományt, ezzel okozva komoly gondot az államnak a további állampapírok kibocsátásakor.

A lakossági állampapírok állománya már meghaladja a 8,3 ezer milliárd forintot is.

Ez a dinamikus bővülés mögött (csak idén a második negyedévben majdnem 600 milliárd volt a beáramló új pénz mennyisége) a magas kamatok állnak, ami elég sokba kerül a magyar államnak, így a legvégén a magyar adófizetőknek.

Míg egy ötéves normál állampapírra jelenleg 1,13% kamatot fizet az állam, egy ugyanilyen ötéves lakossági állampapírra akár 4,95%-ot is. Ez csak az Állampapír Plusz 2,8 ezer milliárdos állományát figyelembe véve 107 milliárd forintos éves pluszkiadást jelent az államnak, a Prémium Állampapír esetében ez további 80 milliárd forintos többletköltség.

Ez nagyon komoly kiadás, azonban érdemes ezt egy állami támogatásnak felfogni. Összehasonlításul a lakástakarékpénztárakra évente 70 milliárd forint ment el, és csak a CSOK eddig 360 milliárd forintba került.

A magas lakossági kamatokkal az állam le tudja ereszteni például az ingatlanpiaci lufit azáltal, hogy rengeteg pénz vándorol inkább állampapírba, mint további ingatlanvásárlásokba, így tud csökkenni az ingatlanok ára. Tudja támogatni a lakosság megtakarítási kedvét is, amit az inflációt sem elérő egyéb kamatok erősen visszavetnek.

További érv még, hogy a lakossági kamatok itthon maradnak, így legvégén a magyar gazdaságot fogják erősíteni.

(Természetesen azon lehet vitatkozni, kell-e ekkora extra kamat ilyen drágán, csak azt kívántam érzékeltetni, hogy nem feltétlen csak ablakon kidobott pénznek kell tekinteni a lakossági állampapírok kamatfelárát az állam szempontjából.)

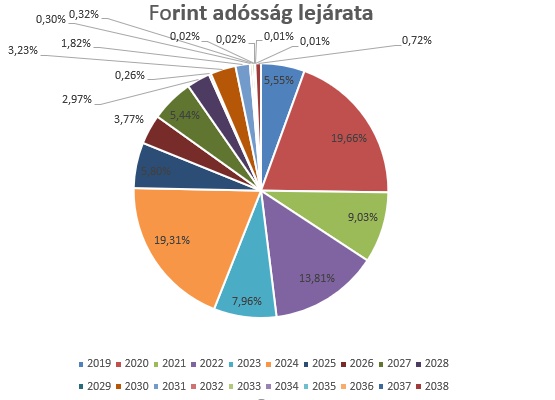

Fontos kérdés még az államadósságok lejárati ideje. Ez tulajdonképpen olyan kérdés, mint a lakossági lakáshiteleknél a kamatperiódus ideje. Minél tovább fix a hitelem kamata, annál jobban tudok vele tervezni. Az állampapíroknál is az a jó az államnak, ha minél nagyobb a hosszú lejáratú államkötvények aránya. (Igaz, ez nem csak biztonságosabb, de drágább forrást is jelent, pont úgy, mint a lakossági lakáshiteleknél.)

Így néz ki jelenleg a forintos államkötvények lejárati összetétele:

Amint láthatjuk, az állampapírok negyede még idén, vagy jövőre le fog járni, további 23%-a a rá következő két évben. Újabb két év alatt további bő 26%-nyi államadósság fog lejárni. Vagyis az államadósság közel felét a következő három évben, további negyedét a rá következő két évben meg kell majd újítani, egyelőre még ismeretlen kamat mellett.

(30 ezer milliárd forintnyi hitelnél egy százalékpontos kamatemelkedés 300 milliárd forint plusz kiadást jelent a költségvetésnek. Ha visszatérnének a 10-15 éve jellemző 6-7%-os állampapír-kamatok a mostani 0-2,5% helyett, az 1.500 milliárd forint körüli többletkiadást jelentene az államnak, ami több mint rengeteg.)

Akit további számok érdekelnek, böngéssze az Állami Adósságkezelő Központ weboldalát, az akk.hu-t, sok érdekességet megtudhat ott a magyar államadósságról.

És még mondják, hogy a gazdaságról nem lehet politika-fröcsögés-mentesen írni. Szerintem nagyon korrekt írás, gratulálok! És köszönöm, sok hasznos infó van benne (amit még sose gondoltam így szépen végig).

BUÉK! 🙂

Azt esetleg tudja valaki, hogy az elmúlt 10-15 évben változott-e a magyar GDP számítás módja? Rengeteg olyan storyt lehet olvasni, hogy hogyan trükköztek a múltban más országok a GDP számokkal.

Gratulálok! Fideszbirkaként most nem éreztem az elfogultságodat.

Köszi a jó cikkért!

Amúgy a kormány azt tervezi, hogy 2021 vagy 2022-től plusszos lesz a költségvetés.

Ja, egy dolog kimaradt, hogy az adósságért fizetendő reálkamat mennyi volt korábban. Mert a magánszemélyeknek fizetendő mostani kamatnál drágábban jutott hitelhez az ország, ha jól emlékszem. Így azzal, hogy lassan 68% a hiány, és a kamat sem magas, sokkal jobb a helyzet, mint mikor csak magasabb kamattal lehetett finanszírozni a hiányt. Ezért fontos, hogy az utóbbi pár évben folyamatosan felminősítik az országot!

Meister, én eddig sem voltam elfogult, csak a legtöbben szemüvegen át tudnak csak olvasni, a saját szemüvegükön át.

Ha valaki bírál vagy dicsér egy kormányt valamiért, az nem azt jelenti, hogy ő a kormányt adó párt imádója, vagy éppen a konkurenciát szereti. Gazdasági szempontból nekem sokkal több bajom volt a szocikkal, mint a Fidesszel, szerintem a Fidesz csak részben vezeti jól a gazdaságot, de sokkal jobban, mint az az ámokfutás, amit a szocik elkövettek nyolc éven át.

A blog élete során végig a Fidesz volt hatalmon. Véleményt mondani arról lehet, amit valaki csinál. Így ha valami nem tetszett a kormány munkájában, sokan azt a Fidesz és nem az aktuális kormány kritizálásának gondolták. Tudod, a szemüveg miatt.

Nagyon jól le van írva a lényeg.. Nem lesz jó vége ennek a sok adósságnak.

Ha jól értem akkor a nagy államadósság elleni harc kimerült a manyup lenyúlásban meg a további nem odafizetésben. Kb. ennyivel van lejjebb az államadósság (sőt sokkal kevesebbel, 15+15%) mert 8x% volt 2010-ben most meg 68%. 1x%-al csökkent közben meg olyan 30%-ot eltűntettek. A részvény átértékelődések miatt az akkori 15% simán megállna most is 15%-nak sőt. Szóval ilyen szempontból nem olyan nagy eredmény ez.

@Kiszamolo Köszi Miklós a cikket és az egész éves munkát. BUÉK mindenkinek!

OFF - új belépőként a csoportos életbiztosításba 1 hónapja elküldtem a két biztosítónak a levelet mint ucsó lépés az utalás előtt, de még semmi visszajelzés nem jött. Lehet, hogy az ünnepi munkarend miatt is ilyen lassú a folyamat?

Bocs, h ide írom, nem tudom, hogy a topikjába látogatsz-e / hogyan értesülsz róla, ha neked címeznek egy kérdést.

Bumbi, az NN nagyon lassú, jó esetben januárban kapsz választ.

Ezek alapján jól értem, hogy a következő években az államnak sebtiben új hitelezőket kell találnia, tehát a lakossági befektetők is jól járnak majd, mert az ígért kamatok emelkedése várható?

huh ez a 2 piechart picit fájt 🙁

1.nél legyen ugyanaz a sorrend a magyarázatban mint az ábrán és sokkal könnyebb átlátni 🙂

2. sokkal jobb lenne egy barchart 🙂 a sok nem is látszó kis szeletet, meg nyugodtan össze lehetne vonni.

Dinnyésbácsi, az egyik egyenesen az akk.hu-ról lett képként lementve, lécci nekik írj. 🙂

Kiváló a poszt, de azért hiányoltam egy GDP arányos államadósság grafikont.

Nem lehetne ezt a magannyugdíjpénztár "elvétel" dolgot egyszer és mindenkorra helyretenni?

A kiróvó-kiosztó rendszer arról szól, hogy a most beszedett nyugdijjárulékból fizetik a nyugdíjakat. A mnyp agyatlan bevezetésével nem volt elég pénz a kasszában, azt egyéb adókból kellett kipótolni.

Az új kormány ezt állította helyre 2010 után.

Endre bá, ez a te szemszöged.

De ezt a vitát nem kezdjük el, az elmúlt 8 évben már legalább harmincszor végigcsámcsogtuk.

S mivel csak a GDP arányos államadósságot kommunikálják, pont ezért írtam az attól független számokról.

Egy óriási előnye van még a lakosság általi államadósság finanszirozasnak (bármekkora is a kamat) mégpedig, hogy a keletkező jövedelem Magyarországon marad. itt kerül újra befektetésre, elköltésre, nem külföldre viszik.

@Kiszamolo El tudnád így magyarázni az ingatlanok brutális értéknövekedését is? Én diplomás IT mérnök vagyok, tanultam is egy kis közgazdaságtant, de mégsem világos.

Az ingatlanok ára az elmúlt 5-10 évben megduplázódott, megháromszorozódott. Nem tudom a pontos mértéket, de nem is ez a fő kérdés. Ez azt jelenti, hogy az ország (az emberek) vagyona 5-10 év alatt duplájára, háromszorosára nőtt, ha csak az ingatlanokat nézzük.

Úgy tanultam, hogy pénz nem lesz a levegőből, tehát valakinek ezt az egyik oldalon be is kellett fizetnie. Jött ennyi pénz az országba az EU-tól és a külföldi cégektől? Azért kérdem, mert sokan mondják, hogy az ingatlanlufi leeresztése után sem várható az ingatlanok értékének jelentős csökkenése. Akkor viszont hol a lufi, ha megtartják az értéküket?

Itt ülök egyre több pénzen, de nem szeretném elbukni a 20-40%-át a lufi kipukkanása miatt, ezért nem veszek most házat

Meister, mi akadályozta meg a nemzethy kormányt, hogy az EU pénzeső mellett eddig is pluszos költségvetést csináljon, ne csak 2021-től? Ha már egyszer hacolunk az államadósság ellen.

Az elején a nemzetállamokat említed. Milyen olyan egyéb államszerkezet van, ami nem a leírtak szerint működik?

@endre-ba

Na azért ennek tessék egy kicsit jobban utánanézni, mi is történt! Nagyon érdekes volt egyébként pár kommentet olvasni. Ilyenkor mindig felmerül bennem a kérdés: Csókolom, saját véleményének nem tetszik lenni? 🙂

Buék!

Az írás szakmailag természetesen jó és hasznos, sok mindenre felhívja a figyelmet pro és kontra, amikre nem közgazdasági végzettségű emberek nem is gondolnak a téma kapcsán.

Csak azt nem értem, hogy a grafikon hogy készült, pontosabban az az adt, hogy novemberben az államadósság még 30 ezer milliárd alatt volt, hiszen az MNB adatai szerint is már a harmadik negyedév végén meghaladta a 31 ezer milliárdot!

Kíváncsi, az adatok az akk-tól vannak. Van nettó meg bruttó adósság is.

Endre bá!

Te sem lehetsz egy matek zseni! Szerinted helyes az, hogy az öngondoskodásra való (nyilván hosszabb időszakot igénylő) áttérés helyett Matolcsyék (akiről amúgy köztudomású, hogy hadilábon áll a számokkal - és nem csak a 8-al 🙂 ) visszatértek a kiróvó-felosztó rendszerhez. Nos, akkor amikor közismert, hogy a "fejlett világban" (és ebből a szempontból Magyarország is idetartozik) csökken az aktív népesség, akkor elég nyilvánvaló, hogy ez a rendszer nem tartható fenn, egyre nagyobb feszültségeket fog okozni, idővel pedig olyan jogsértő állapot is előállhat, hogy egyszerűen nem lesz elég pénz kifizetni a jogszerűen járó nyugdíjakat. Ebből a csapdából egyedül a magánnyugdíjrendszer nyújtott volna kiutat.

Igazad van, egy átmeneti időszakban a magánnyugdíjak mellett a visszaeső "állami" nyugdíjbevételt ki kellett volna egészíteni, de az egy belátható időszak alatt megszűnt volna.

"Az állam megtehetné azt, hogy amikor dübörög a gazdaság, mint most, akkor több adót von el" - Ja, hagy húzzon el/előzzön meg/zárkózzon fel még jobban a többi állam.

Meister-Kiszamolo: csak érdekességképp, mielőtt lebirkázzuk egymást, az én vèleményem szerint meg pont az a baj, hogy a blog pont fidesz-kormány-csok-orbán-stbstb ellenes, túlzottan szkeptikus hangvételű.

Tényleg jól összefoglaltad a lényeget, köszi érte!

Én még egy olyan grafikont hiányolok, ahol a nettó és a bruttó államadóság is látszik, de az már csak hab lenne a tortán 🙂

Az államadósság rátája csak egyetlen makrogazdasági mutatószám, önmagában kiragadva nehezen értelmezhető vele a gazdaság állapota. A GDP-hez való csökkenése örvendetes, bár nominálisan folyamatosan nő. Szerkezete, és a finanszírozhatósága folyamatosan javul - ez leginkább külső hatások eredménye.

A költségvetést megterhelte, hogy a hétéves uniós ciklus kifizetéseit a kormány az elmúlt négy évben felpörgette, a következő években viszont sokkal kisebb kifizetések lesznek. Az így létrejövő mozgástér elvi lehetőséget ad arra, hogy a lejáró tartozások egy részét kelljen csak újra kibocsátani. Néhány vélemény szerint jelentősen felgyorsulhat az adósságráta csökkenése, stabilan a Maastrichti kritériumok alá javulhat egy- két éven belül, a költségvetési egyenleggel egyetemben (igazándiból máris ott van, csak még kissé bizonytalanul) .

Nagyon jó írás! Két észrevételem lenne a hozzászólásokhoz: - az egyik a Manyup rendszert 1998-ban tették kötelezővé, akkor nem volt problémája vele a mostani kormányzatnak? De ebbe tényleg ne menjünk bele jobban!

- a másik, a szocik alatt valóban érdekes volt a gazdaságpolitika, de egyrészt ez köszönhető a kedvezőtlen világgazdasági helyzetnek is, valamint a konstruktív ellenzéknek, akik minden reformot megakadályoztak. Az jól látszik, hogy a kedvező külső körülmények között nem nehéz jó gazdaságpolitikát csinálni!

Sok sikert mindenkinek 2020-ra!

Magyarországon- véleményem szerint- nem alkalmazható hatékonyan az anticiklikus gazdaságpolitika. Rendkívül nyitott gazdaság vagyunk, azonnal begyűrűzik hozzánk minden világgazdasági változás, csekély a mozgástér a korrekciókra.Két lehetőség mutatkozik: rugalmasnak lenni, és tartalékolni a nehéz időkre.

Jelenlegi kormányunk ellentmondásos tevékenysége mögött azért látszik, hogy a háttérben hozzáértő szakemberek dolgoznak. ( a szocik borzalmasak voltak, a rövid Bajnai- kormányt leszámítva. Bajnaiéknak egyszerűen nem volt mozgásterük) Az irány nem mindig világos, és olykor vitatható, de a tendenciák pozitívak. Az igazán komoly változásokhoz viszont társadalmi változásokra lenne szükség. Na, itt vannak bajok rendesen...

Nem lesz semmi gond a lejáró államadósság megújításával.

Legfeljebb a japán példát fogják követni:

portfolio.hu/deviza/20170411/isten-hozott-az-igazi-keleti-unortodoxiaban-247447

Addig, is BÚÉK mindenkinek!

Apró kiegészítés: "Ez csak az Állampapír Plusz 2,8 ezer milliárdos állományát figyelembe véve 107 milliárd forintos éves pluszkiadást jelent az államnak"

Ez így ebben a formában nem teljesen igaz, hiszen sávos kamatozás van. Most az első években 3,5%-ról indul a kamat. A magasabb kamatot majd csak a következő években éri el az állomány.

A 70-es évek elején fiatal felnőttként fogalmam sem volt, hogy a háttérben az MNB-és Fekete János körbekuncsorogta a világot kölcsönért.

Így lett a 2 milliárd ECU-bol 20 milliárd a rendszerváltásra. Döbbenetesen voltak Antall miniszterelnök szavai arról, hogy a 20 milliárdból 4 milliárd lett hasznosítva, a többi kamatra, kötelezettségek visszafizetésére lett elköltve.

@Kisbankar: Az, hogy ahhoz valamire kevesebbet kéne költeni. Azaz valahonnan el kéne venni pénzt, és úgy látják, hogy most ennek nincs itt az ideje. Egy-két év múlva meg már az a pénz nem fog annyira hiányozni, hiszen addigra annyival kevesebb lesz az államadósság kamatigénye, illetve annyival több lesz a befolyó adó a reálbérek és a fogyasztás további emelkedése miatt.

@poli: Én magamat fideszbirkáztam le. 🙂 Azt megtehetem, ugye? Amúgy Kiszámoló válasza tiszta volt, köszönöm.

@42: mire gondolsz, mikor azt írod, hogy "Az igazán komoly változásokhoz viszont társadalmi változásokra lenne szükség."?

Sok mindent másképpen látok.

Az ilyen, nagy arányú lakossági állampapírok rengeteg veszélyt hordoznak magukkal.

Egy jelentősebb világgazdasági lassulásnak, mindenképpen erős forint gyengítő hatásai lesznek, (de más kedvezőtlen események is vannak a láthatáron) amire még a lakosság is rátehet egy lapáttal ha, a gyengülő forint láttán elkezdik kivonni a tőkét az állampapír piacról.

A befektetésekért fizetett profit sem biztos, hogy itt lesz elköltve, drágább messzebbi külföldi utakra lehet kirándulni és jóval drágább külföldi autókat lehet vásárolni, amivel szintén jelentős deviza mennyiségeket lehet kivinni az országból. A kapott kamat sem vonzó 5-évre, az infláció közel 4%-os....

A szocik idejében más helyzet volt, nem voltak külföldön dolgozók ennyien akik jelentős devizát hoznak az országba és Eu. deviza is jóval kevesebb áramlott be. Rossz időben kormányoztak.

Egyébként itt van az általam összeszedett GDP arányos hiány, reálbérnövekedés és GDP növekedés excelben:

1drv.ms/x/s!AqNkDj2dAPV21G38ItwqqEw-st5x

A nagy gazdasági válság óta az államok piramisjátékba kezdtek, ezt az írás kiválóan mutatja be.

Az egész növekedés-infláció-adósság_elértéktelenítés egy jól kitervelt körforgás, amely életben tartja a pénzalkoholizmusra épülő növekedéshajhász kapitalizmust.

A szellemileg kiskorú állampolgárok egyre többre és többre vágynak, az állam ezt adósságból próbálja megoldani, ez növekedést és inflációt generál, amely azután az adósságot el is inflálja, a megtakarításokat megzabálja (kivéve Magyarországon, ahol az állam ezt kamatban vissza is adja, bár csak a lakosságnak), így munkára kényszeríti a szellemileg kiskorú fogyasztási alkoholistákat, amely végső soron megint csak megalapozza a növekedést.

Egy jól kidolgozott, fokozatos pénz elértéktelenítés zajlik, amelyet az állam költ el a szavazatokért cserébe.

Zseniális.És ez egész addig így is marad, amíg az emberek bele nem unnak a fogyasztásba

@tivadar : Olyannyira nem volt gondjuk a manyuppal eleinte, hogy még adókedvezmény is járt rá, amit a Drazsé törölt el később a szakértő baloldali kormányzás egyik szokásos évi megszorító csomagjában.

Nyilván a manyup beszántása mögött az volt, hogy rá akarták tenni a mancsukat az addig összegyűjtött összegre illetve ahogy Miklós írta, évi kb 350 milliárd többlet forrás álljon a rendelkezésükre.

Egyébként a forint adósság vonal mutat némi csökkenést a manyup miatt ha valaki jobban megfigyeli az ábrát de lehetett volna nagyobb esés is.

Ami engem zavar ebben így utólag az útszéli zsarolós módszer, hogy elveszik a nyugdíj 25%-t, mert ha ez nincs, akkor én inkább megtartottam volna az addig összegyűjtött összeget.

Egy olyan költségvetésben, amelyik mínuszos, a manyup ilyen formában tényleg csak plusz teher és csak a távoli jövőben segít csak. Persze ezt tudták a bevezetéskor is. Hát igen.

@Copywriter: Nem a levegobol lett a penz es nem biztos hogy jo otlet ingatlan lufiban remenykedni. Mi van ha a kovetkezo par evben csak siman nem nonek az ingatlan arak ilyen mertekben? Igy is normalizalodhatnak az arak... Jelentos arcsokkenes akkor lesz ha valamiert tomegesen kell megszabadulni az ingatlanoktol.

Befektetoknek jo befektetes volt, valsag utan olcso volt az ingatlan, illetve regios szinten is olcso volt Budapest, ok ebbe raktak a penzuket, mert nem volt jobb befektetes.

Allami onsztonzok miatt sokan vettek uj hazat, lakast, ok az allamtol kaptak plusz penzt.

Hitel iszonyat olcso, ez is plusz penz ami beepul az ingatlanok araba.

Nagyon sok embernek most eleg konnyu volt az elet az elmult par evben, igy sokan minden lehetoseget kihasznalva ingatlant vettek.

Egyebkent elmult fel evben gyakorlatilag megallt a pesti ingatlan aremelkedes...

@Copywriter Nem kell közel sem annyi pénznek bejönnie az országba, amennyivel az ingatlanok kimutatott összértéke növekedett. Hasonlóan a tőzsdei összvagyonhoz, itt is ez csak könyv szerinti érték, nem valós.

Példa: egy utcában van 100 egyforma ház, tegnap az egyik 30 misiért cserélt gazdát, ami publikussá vált információ lett. Emiatt a 100 ház összesített könyv szerinti értéke 3000 misi lett tegnap. Ma egyetlen ház ugyanott gazdát cserélt 31 misiért, ami publikus információ lett. Emiatt ma a 100 ház összesített könyv szerinti értéke 3100 misi lett. Tehát 1 nap alatt 100 misivel nőtt az össz könyv szerinti értéke a 100 háznak, holott a rendszerbe összesen 1 (egy) misi plusz pénz áramlott be, amikor 30 helyett 31 misiért cserélt gazdát az egyik.

Köszönjük az egész éves munkát! BUÉK

OFF

Mikor várható a csoportos egészségbiztosítás indulása?

Agent, igen.

@Kiszamolo megköszönném, ha segítesz megérteni a GNI-t is?

ksh.hu/docs/hun/xstadat/xstadat_eves/i_qpt004a.html

Azaz, mit jelent, hogy 4 éve csökkenő tendenciát mutatnak a munkajövedelmek, illetve a külföldre fizetendő tulajdonosi jövedelmek növekedése.

@Copywriter Véleményem szerint az ingatlanpiacot leginkább az AirBNB és hasonló, gyorsan sok pénzt termelő turisztikai alkalmazások kezdték el felfújni. Az ingatlanpiac 2014-2015 körül kezdett durván elszállni, épp akkor, amikor az AirBNB hazánkban befutott. A sokat emlegetett CSOK csak később jött a képbe, ez persze tovább fújta a lufit. Ha belegondolsz, soha korábban nem volt olyan applikáció, ami ennyire hatékonyan tudta volna összekötni a szállásadói keresletet a kínálattal, akár országhatárokon is átívelve. Na de te azt kérdezted, hogy honnan jön a pénz. Egyrészt, külföldről. Tudtommal nagyon sok ír fektetett be hazánkban ingatlanba. Másrészt, akinek volt pénze magyarként másban, onnan kivette, és ingatlanba rakta, mivel jobb hozamot ért el az AirBNB-vel.

Források:

https://kiszamolo.hu/magyar-ingatlanarak-valtozasa-vizualisan/

hu.wikipedia.org/wiki/Airbnb

@copywriter még egy forrás: penzcentrum.hu/hitel/kulfoldiek-vasaroljak-fel-a-budapesti-ingatlanokat-innen-jonnek-a-legtobben.1084661.html

@kivántsi

Azért tedd mellé azt is, ha a felosztó-kirovó rendszernek problémái vannak, akkor a tőkefedezetinek is lesznek (ha csökken a munkaerő, a munka hozama relatíve nő, azaz a tőke hozama relatíve csökken, tehát relatíve szegényebbek lesznek a tőkések). Remélem érthetően leírtam, fájdalmasan egyszerű a logika, és sajnos fájdalmas. A tőkefedezetinek egy előnye van: tényleg azok kapnak több nyugdíjat, akik többet kerestek. Ennyiért meg nem hiszem, hogy megéri már most bedönteni a rendszert...

@matetoth

Ezt valahogy mindig mindenki elfelejti, hogy a munkaerő csökkenése mindenképp szívás lesz...

@adamo

"Ja, hagy húzzon el/előzzön meg/zárkózzon fel még jobban a többi állam."

Hát pedig nekem nem úgy tűnik, hogy hosszútávon az anticiklikus gazdaságpolitikával lemaradna az adott ország. Csak egy példa, építőipar. Most, hogy virágzik az ágazat, rengeteg építkezés van, de hiány van szakemberből. Azzal, hogy ilyenkor fűti az állam támogatásokkal az ágazatot, nem igazán hatékony, mert a kapacitások korlátozottsága miatt az alapanyag árak és a munkabérek mennek az egekbe, de nem tud annyival több épület felépülni, nem is beszélve az állami beruházásokról, amelyek szintén kapacitásokat vonnak el. Recesszió idején meg nem támogatja az állam, így akkor nincs kihasználva a munkaerő, vagy meglép az országból. Ha anticiklikusan támogatná, akkor mindig közelebb állna az optimálishoz az ágazat munkaerő és alapanyag piaca, így összesen több épület tudna felépülni vagy megújulni.

Copywriter

az elmúlt húsz évben a minimálbér megnégyszereződött. Nagyjából ezt követte az ingatlanár (átlagban).

Ha abban bízol, hogy a fidesz válságba taszajtja az országot, és 2-3 éven belül feleződnek a jövedelmek, akkor feltétlen shortold az ingatlant. Egyelőre az van, hogy 2020.01.01-től újabb 8 százalékkal emelkedik a minimálbér...

Az airbnb-nek kb. két kerületben van közvetlen hatása Budapesten, és másik háromban közvetett. Nekem Csepelen vannak lakásaim, hidd el, nem oszt nem szoroz az rbnb 🙂 Lacházán sem.

A CSOK-nak van némi hatása, de közel sem akkora, mint amekkorát sejtenek sokan. Az átlag felvett CSOK 2,3 MFt !-) (2016 januárja és 2019 júniusa között több mint 94 ezer CSOK-ot folyósítottak a hitelintézetek 218 milliárd forint összegben, átlagosan 2,3 millió forint értékben)

Az emberhiány okozta áremelkedés is visszafordítható, ha sokan hazajönnek apróért dolgozni.

A saját szememmel láttam, hogy Jennersdorfban, ami egy 4000 fős osztrák kisváros, 120000 Ft-ért adnak ki újépítésű társasházban 2-3 szobás lakásokat. Városközpont, szép környék, és az egész város patyolat. Nagyjából ennyibe kerül a magyar oldalon is egy lerobban panel vagy 60-as, 70-es évekbeli téglalalás. Na jó, 85-110000 Ft között érhető el, de ezért szétrohadt panel jár, összekendácsolt dolgokkal. Ausztriában valahol nettó 350000 Ft körül van a minimálbér, és van 13. és 14. havi bér is. Eközben Magyarországon mindenhol csak gyári munka van nettó 150000 körüli összegért, vagy néhány állami munkahely ugyanennyiért.

A feleségem rágja a fülem, hogy ennyi pénzért ne vegyünk házat, ha nem fog bezuhanni, akkor jobb lesz Ausztriában vennni. A határ mellett szép családi ház 30 millió Ft, de az osztrákoknál som állami és tartományi támogatás is van a gyerekek mellé. Nem értem, ki vesz itthon.

Valaki felvilágosítana miről szól az új Zsiday cikk? Nem követem a híreket

zsiday.hu/blog/szilveszteri-csalimese-az-okos-befektet%C5%91r%C5%91l-aki-sosem-tudott-veszteni

Speki

Szocik rosszul kormányoztak, nem rossz időben.

Nézd meg, hogyan teljesített abban az időben a cseh, lengyel gazdaság. EU-s pénzeket is lusták voltak lehívni, erre a váltás után került sor Lázár csapatának köszönhetően, különben rengeteg lóvé elveszett volna az ország számára.

Van miért kritizálni a kormányt, de Isten mentsen attól, hogy a szoci,déká (+lilák,jobbik) tömb a kormányrúdhoz kerüljön még egyszer az életben.

@speki "A szocik idejében más helyzet volt, nem voltak külföldön dolgozók ennyien akik jelentős devizát hoznak az országba és Eu. deviza is jóval kevesebb áramlott be."

Mi az a jelentős deviza amit behoznak a kinti dolgozók? 🙂

Én nagyjából három féle kinti dolgozót ismerek:

1. Kiment és már haza se akar jönni. Max látogatóba jön. Odakint fizeti az albérletet/hitelt. Angliából Svédbe vágyik. Svédből Új-Zélandra.

2. Kint és itthon között inog. Itt se jó, és ott se. Fogászat, petesejt beültetés,benőtt köröm műtét itthon. Spanyol nyaralás kintről.

3. Kiment, dolgozott, megvette az áhított 15 éves BMWt/ 10 éves kisbuszt odakint, hazajött és most itthon dolgozik.

Én sehol nem látom a környezetembe élőknél, hogy lapátolnák az itthoni családnak a pénzt. Odakint is az a mondás, hogy a magyarokat kerüld a legjobban. Magyar szülőre se jellemző, hogy kérné a pénzt a kinti gyerekétől.

@Padre Ez egy ocsmány hazugságdömping Mészáros Lőrinc ellen. Ne csak a ballibsi hazugsággyárból olvass híreket, hanem például az origót is nyisd meg!

Bicskanyitogató, hogy ide süllyedünk, hogyha valaki jogosan sikeres, akkor utáljuk, igazi mélymagyar mentalitás.

Baromi jó cikk, ezekért szeretik az emberek a kiszámolót 🙂

OFF: 80105-ös Kiszámolós kód továbbra is működik a Hungary Card-nál, szóval a 2020-as füzetet is olcsóbban tudjátok megrendelni.

@Poli:

Márpedig szerintem ez a fajta kritikus hozzáállás mindenkiben kialakult rég, aki:

- az országban töltötte a most lezárult évtized nagyrészét ÉS

- nem hagyta magát megvenni kilóra (alacsony SZJA vagy tucat dohánybolt mindegy, prosti mindkettő csak az ára más) ÉS

- nem szatyorban él.

@42:

Hozzáértő szakemberek? Kik? Hol?

Több, mint három évük volt a kormányra kerülés előtt, amikor tudták, hogy mi jön 2010-ben.

Ezzel szemben ütöttek egy óriási lyukat a költségvetésben az egykulcsos SZJA-val, majd tök ötlettelenek voltak, hogy mivel foltozzák be, (hagyták volna nőni az államadósságot a végtelenségig, csak Brüsszel az orrukra koppintott), így hirtelen fontos lett az államadósság, a MANYUP meg kapóra jött. (A blogon is volt erről egy cikk, de nem találom.)

Az egyetlen profi dolog a MANYUPot lenyúlni úgy, hogy erkölcsileg okádék, de törvényileg támadhatatlan.

" Copywriter

2019-12-31 at 21:33 "

Na látod, pontosan erről van itt szó! Sokan nincsenek képben azzal, hogy Ausztriában jóval olcsóbban lehet ingatlanhoz jutni vagy bérelni, mint Magyarországon. A bolti árak is olcsóbbak. A lakásrezsi kb. egyenlő.

Ráadásul a lakástakarék pénztáruk befizetői/megtakarítói (a fiamnak is ott van ilyen) 4% kamatot kap megtakarításai után euró-ban az osztrákoknál. Eladó lakásokat/házakat, munkahelyek biztonságát jelentő környéken, már 100-ezer eur-tól fölfelé lehet találni.

Itt elég sokan félreértelmezik ezt a magyar bérrobbanási hercehurcát is mivel ez egy szemfényvesztés/átverés! A magyar bérek úgy nőnek, hogy a saját deviza jelentősen gyengül+az dó tartalom is jelentősen ugrik, az osztrák bérek meg úgy nőnek, hogy még ár/érték alapon is erősödik a jövedelmük.