Túl nyugisak mostanában a piacok. Persze, Trump éppen Iránt akarja megtámadni, a befektetők nem tudják eldönteni, hogy az AI a jövő vagy a valaha látott legnagyobb lufi a tőzsdén, az arany és az ezüst ára rövid távon megdulpázódik, hogy aztán egy-két napon belül essen 30%-ot és így tovább.

De hol van már egy jó kis görög válság? Rettegés attól, hogy a PIIGS államok összedőlnek és magukkal rántják egész Európát?

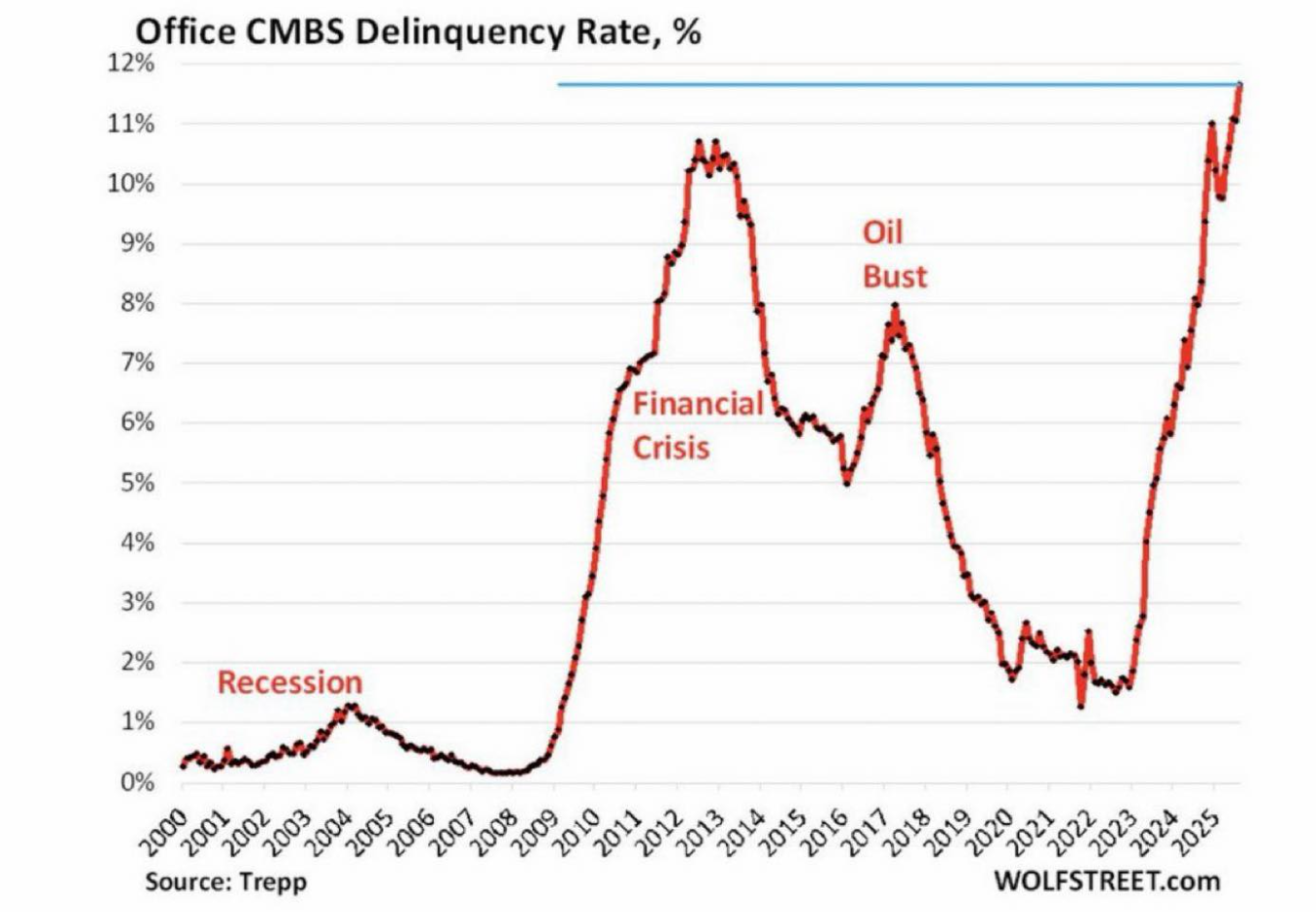

Ha hiányzik az adrenalin, hoztam egy ábrát az amerikai irodapiac nemfizető hiteleinek az arányáról.

Az Egyesült Államok ingatlanpiacán a jelzáloggal fedezett kötvények esedékes törlesztőjét a teljes állomány 12,6%-a esetén már legalább 30 napja nem tudják fizetni. (Az ábra még decemberben készült, azóta tovább romlott a helyzet.)

Nem csak a magas nemfizetés a riasztó, hanem a nagyarányú és gyors romlás is. Ezeket a hiteleket még alacsony kamatkörnyezetben, covid előtti irodai munkavégzésre számítva vették fel, ahogy elkezdett emelkedni a kamatkörnyezet és egyre kevesebb irodára van szüksége a cégeknek, nagyon gyorsan kezdett el romlani a helyzet és nem igazán lehet látni, hol lesz a vége. Egyszerűen túl sok iroda van és romló a minőségük is.

Torzítja a képet és papíron csökkenti a nemfizetők arányát, ha az adós haladékot kap egy vagy akár két évet is, akkor lekerül a nemfizető listáról, függetlenül attól, hogy egy év múlva vajon képes lesz-e fizetni.

A kereskedelmi ingatlanok hasonló nemfizetési mutatója 7%.

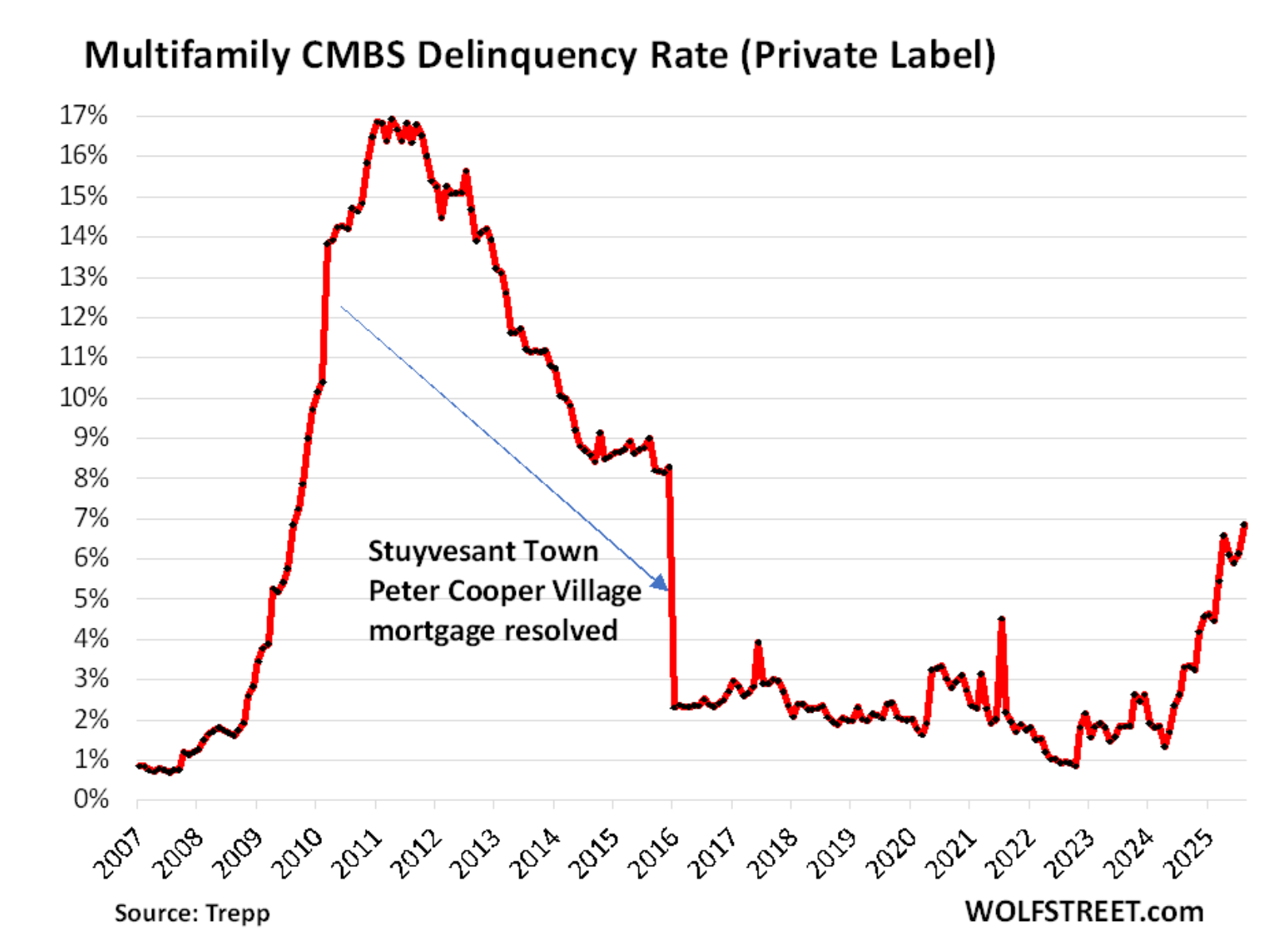

A lakóingatlanokra felvett kötvények nemfizetési aránya is nagyot ugrott, de szerencsére ott még messze a rekordöntés. Ezek nem a kisemberek által családi ingatlanvásárlásra felvett hitelek, hanem társasház építésre beruházók által igényelt hitelek. Ide tartozik ennek a teljes piacnak 45%-a, 2,2 ezer milliárd dollárnyi tartozás.

A magánszemélyek által felvett hitelek 30 napos nemfizetési rátája 3,99%, a kilencvennapos nemfizetés aránya pedig 1,6%. Bár ez is romlik 2023 óta, de szerencsére nem annyira vészes az arányuk. Ennek egyik oka, hogy a folyamatos ingatlan-áremelkedések miatt az adósok újabb és újabb további hiteleket tudnak felvenni az ingatlanukra, amiből tudják fizetni a régebbi hiteleket. Ami nem szerencsés, de azon a piacon jelenleg nincs komoly probléma.

Szóval egy komoly méretű piacon komoly nemfizetések vannak, de mivel ez főleg a magánbefektetőknek fáj, jelenlegi állapotában nem ez fogja elhozni az újabb pénzügyi Armageddont. Legalább is nem önmagában.

Ezeknek az értékpapíroknak kisebb részét bankok (például a lakóingatlanok esetében a teljes állomány 29%-a van banki kézben, az irodai piac esetén még kevesebb), alapkezelők, REIT-ek, biztosítók birtokolják. Ez azért jó hír, mert ha további romlás várható, akkor nem a bankszektor fog összeomlani miatta, hanem a többé-kevésbé magánbefektetők fognak pórul járni, ami viszont nem jelent rendszerszintű problémát a bankrendszerben.

Érdekes, 2008 óta a COVID kivételével nem volt recesszió. Az is tartott vagy fél évig. Eddig a pénznyomtatás működik.

A nagy infláció valójában csak Magyarországon volt nagy a rezsim gazdaságpolitikája miatt. Az amerikai és európai pár havi 8-9% semmi az évtizedes defláció / 1-2%-ok után. Közben a Fed szép lassan megint bővíti a mérlegét.

Szerintem itt csak igazi infláció tehet rendet, miután az államadósságok értékét töredékére csökkentette.

A 2000-es évek óta hatalmas puffere lett a gazdaságnak az ETF-ekben. Miközben a piac kb 4x-esére nőtt 2005 és 2025 között, az ETF-ek-ben lévő állomány 30x-osára duzzadt. Ez már erőteljesen tudja fékezni a kilengéseket és tompítani a kisebb sokkokat. De ha átbillen az egyensúly egy nagyobb eszkaláció miatt sokkal durvább összeomláshoz vezethetnek.

Hogy fékezik az etf-ek a kilengéseket?

"Ez már erőteljesen tudja fékezni a kilengéseket és tompítani a kisebb sokkokat."

Miben mások az ETF-ek, hogy ugyanezt nem tudták megcsinálni a befektetési alapok, meg a nyugdíjalapok? Amikor még a befektetési alapok voltak a piac fő szereplő, ők miért nem támasztották alá az árfolyamokat, annak ellenére, hogy a befektetési alapok nagy része nyíltan vagy titokban indexkövető volt (és most is az)?

Nekem boven eleg nyomasztas a nemesfemek (arany, ezust, rez) erosen exponencialis palyan halado aremelkedese. Ha borzongani tamad kedvem, neha felhozom az arany grafikonjat. Normal esetben azert vannak ellentarto erok a piacokon, peldaul novekszik a kitermeles vagy a bespajzolt szereplok jo aron elteritik a keszletuket. Most legfeljebb annyi tortenik, hogy neha egy-egy nagy szereplo odaszur a piacnak, legyilkol nehany kis halat, de ennyi. Nincsen valodi ellenhatas mar vagy ket eve.

Jo lenne, ha kiderulne, hogy ez csak egy piaci lufi es leeresztene es nem egy termelest erinto valsag lenne a vege. Ugy ertem, az elmult 90 ev nagy valsagai likviditasi valsagok voltak, eltunt a penz a piacokrol valamiert es meg lehetett oldani penznyomtatassal. De ha fizikailag nem lesznek aruk, az ember a hajara kenheti a reszvenyet, kotvenyet, keszpenzet ...

Ebbe az irányba tart a gazdaság. Kibányászni koncentrált helyeikről "könnyű", de miután belekerül minden kütyübe, próbáld meg anyagilag és energiamérleg ügyileg pozitívan összegyűjteni a nagyvilágból. Mondjuk aranynál egyszerű, nem kellene ékszerre és Budapest-külsőn szigorúan örzött raktárakban tárolásra szánni. Akkor jut az iparnak, mainál olcsóbban (aminek hatása, hogy nem lesz még drágább a teló, laptop).

De lehetne említeni a termőföldet, előírt minőségű ivóvizet is.

"nemesfemek (arany, ezust, rez)"

A réz is nemesfém? Szóval ezért lopják annyira.