Tegnap a Facebookon feljött egy kérdés, amire érdemes válaszolni egy cikkben is.

A kérdés, egész pontosan az állítás az volt, hogy mennyire megéri felvenni a 0%-os ingyenhitelt laptop vagy telefon vásárlására. Hiszen ingyen van, hülyeség lenne kihagyni, sokat lehet vele keresni. Sőt, van hogy éppen van pénzed laptopra, de akkor nem marad másra, ezért likviditási okokból veszed meg hitelre, nem azért, mert ne lenne annyi pénzed.

Kicsit szálazzuk szét ezt a dolgot.

Az első, hogy 0% kamat nem egyenlő 0% THM-mel. A kamat csak az egyik költsége a hitelnek, lehet még kezelési költsége és sok egyéb költsége is a hitelnek. Adhatok neked úgy egy 7%-os hitelt "ingyen", hogy csak 4.200 forintot kérek előre kétszázezer forintra kezelési költségként és te boldog vagy., mert fogalmad sincs, hogy 7% kamattal adtam kölcsön a pénzt fél évre.

De mondhatom azt is, hogy ingyen van a hitel, de kötelező biztosítást kötni a termékre aranyáron.

Ha a hitelnek nem csak a kamata, de a THM-e is 0% (vagyis tényleg nincs semmi költsége), akkor sincs ingyen. Ahogy olyan sincs, hogy ingyenes csomagküldés. Bele van építve az árba. Mert a hitel sincs ingyen a kereskedőnek és a futárszolgálat sem.

Valószínűleg máshol olcsóbban megkapnád a terméket ingyenhitel nélkül. (Új autónál van az, hogy vagy ingyenhitel, vagy lealkudhatsz az árából egymilliót a szalonban. Vagy egyik vagy a másik.)

De tételezzük fel, hogy tényleg ingyen van a hitel és máshol sem olcsóbb mondjuk a laptop, hogy maradjunk a hozzászóló példájánál.

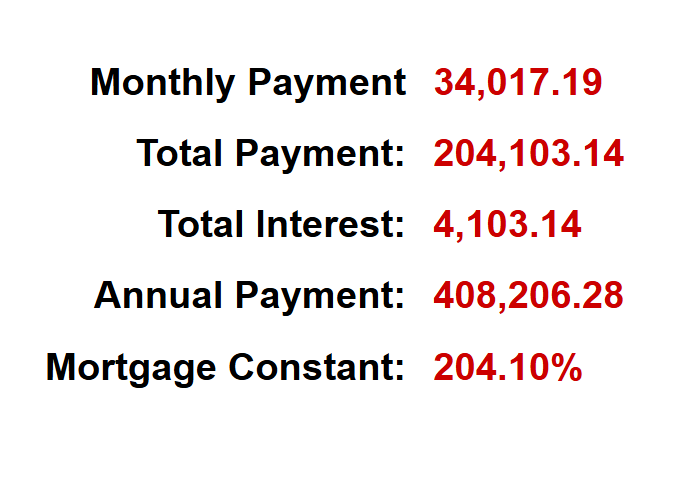

Mennyit nyersz azzal, hogy egy 250 ezer forintos laptopot vagy mobiltelefont 50 ezer forint önerő plusz 200 ezer forint ingyenhitelre hozol el hathavi futamidő mellett?

A rengeteg felszabadult tőkédet (200 ezer forint) be tudod fektetni. Elméletben, mert sehol nem találsz olyan terméket, amiből havonta kiveheted a havi törlesztőt. De legyünk nagyvonalúak.

A legjobb kamat ma, ami ráadásul kamatadómentes (mert bizony azzal is számolnod kellene, 28% kamatadóval), a Fix magyar állampapír, 7%-os kamatra.

Mennyit nyersz azon, ha beraknád ide a kétszázezer forintot, hogy kamatozzon addig is, amíg fut a hitel? (Még egyszer, az 1%-os visszaváltási díjaktól tekintsünk el nagyvonalúan.)

Ugye az fontos, hogy csak az első hónapban tartozol 200 ezer forinttal, utána hónapról-hónapra kevesebb a tőketartozásod, így az azon megspórolt haszon is egyre kisebb.

Na, találd ki, mennyit nyersz azon, ha 0% kamatra veszel fel 200 ezer forintot és befekteted ezt a sok pénzt nettó 7%-on addig, amíg nem kell beletörleszteni a hitelbe?

Másképp fogalmazva mennyivel olcsóbb kétszázezer forint esetén hat hónapos futamidő mellett a 0%-os hitel, mint a 7%-os kamatozású hitel lenne?

A nyereséged combos 4.103 forint. 680 forint havonta. Ennyi kamatot nyersz azon, ha 7%-ra befekteted a pénzed. (Még egyszer: eltekintve attól, hogy csak elméletben működne.)

Bruttóban.

Ebből vond le a járulékos költségeket, mint utalási díj meg egyebek. Meg az óradíjadat, amíg ezt a hitelt elintézted, amiből meg akartál gazdagodni.

Spórolni akarsz? Vegyél négyezer forinttal olcsóbb laptopot vagy vedd meg máshol olcsóbban, ahol nincs hozzá "ingyenhitel", esetleg most van a szezonja, kösd újra a lakásbiztosításodat és így tovább.

Ennyi pénzért kár bohóckodni egy ilyen hitellel, főleg úgy, hogy ha egyszer késel a fizetéssel egy napot, máris egy csomó költséget rád vernek.

Likviditás: ha úgymond van rá pénzed, de akkor nem marad másra, ha megveszed, akkor nincs rá pénzed, ne csapd be magad. Ha nem marad pénzed rezsire, ételre vagy vésztartalékra, ha veszel valamit, akkor túl drága dolgot veszel, akkor is, ha éppen az az összeg a rendelkezésedre áll.

Akkor minden ingyenes vagy olcsó hitel hülyeség? Nem.

Én 2021 nyarán felvettem a házvásárlásunkra közel 80 millió forint hitelt, miközben megvolt a pénz, elrakva állampapírba, direkt ingatlanvásárlásra. De akkor már lehetett látni, hogy nem sokáig marad ilyen alacsony a hitelkamat. Úgyhogy felvettem a 2,8%-os hitelt és hagytam állampapírban a pénzt. A legjobb évben nyertem rajta 12 millió forintot, de most is van rajta évi 3,5 millió forint haszon.

Ennyi pénzért megéri szórakozni vele. De havi 680 forintért nem. S ha a hitel kamata felugrik 6,4%-ra és az állampapír 7%-ot fog fizetni, akkor is azonnal elő fogom törleszteni a hitelt, mert 0,6%-ért sem fogok egy banktól hitelt felvenni és kölcsönadni az államnak. Mert ami évi 3,5 millióért megéri a kockázatot, néhány százezer forintért már nem.

S ha fel tudod venni a 3%-os otthonteremtési hitelt, CSOK-ot vagy a 0,5%-os babavárót, akkor is inkább hagyd a saját pénzed állampapírban.

De ez már egy másik liga, nem havi 680 forintért való szórakozás.

Az aranyidőkben nagyban űztem a hitelkártya-visszatérítéses játékot. A kiskapuk sorra záródtak, ma már nem lehet havi 100ezer Ft feletti visszatérítést legombolni a bankokról, havi 10-20 ezer közötti tétel érhető el több hitelkártyával ügyeskedve.

Pár éve eszembe jutott, hogy felmondom mindet, de akkoriban épp az égbe szöktek a kamatok, így elkezdtem azt játszani, hogy a hitelkeretből közeli lejáratú DKJ-t vásárolok, ez további 20ezer körüli haszon.

Ajánlanám-e bárkinek ezt a játékot ma? Nem.

Igényelnék-e új hitelkártyákat ehhez ma? Nem.

De mivel a régi aranykorból van több hitelkártyám viszonylag magas hitelkerettel, egyelőre nem mondom fel ezeket, mindenkinek kell egy hobbi.

Sosem leszek ebből gazdag, és igényel némi odafigyelést, ami nekem már rutinná vált, így nem fájdalmas, de ha most kellene kialakítani a rutint már nemigen szánnám rá az időt és energiát.

engem anno az AMEX-tol hivtak mert vmi akcio kereteben ha jol emlekszem 5% visszateritest adtak. Akkor vettem 10k euroert PEMAP-ot es az angol nyelvu ugyintezo udvariasan kerdezte hogy a “KINGSTAR” az szerencsejatekkal kapcsolatos kiadas-e mert arra nem jar visszaterites. Mondtam neki hogy internetes vasarlas. Szerencsetlen felreolvasta a “Kincstar”-t 🙂

Visszatérítéssel nem lehet pénzt keresni, azzal szigorúan csak költeni tudsz. (És ellentétben a valódi árkedvezményekkel, a visszatérítések nevetségesen kicsik (2-3%), illetve ezeket nem a pénztárnál "érvényesítik", hanem utólag kapod **vissza**.) Pedig Miklós is leírta/elmondta, hogy "ha megveszel egy 100 forintos terméket 70 forintért, akkor nem 30 forintot spóroltál, hanem elköltöttél 70-et". (Azt hagyjuk is, hogy a bankról nem gombolsz le semmit; az valószínűleg többet keres a kártyás fizetés költségén és a partnerprogramokon, mint amit neked visszacsorgat.)

Ezzel részben egyetértek, de mi van a havi állandó költségekkel? Azokat ígyis-úgyis ki kell fizesd, ha van visszatérítős storyd akkor sokkal jobban megérheti, mint egy mezei betéti kártyával pancserkodni. Saját példa: volt olyan időszak, hogy havi 150 rugó volt az üzemanyag költségem és mivel már akkoriban sem ment olyan jól a teleportálás, így kénytelen voltam autókázni és kifizetni a költségét. Ezt megtehettem volna betéti kártyával is, de én inkább hitelkártyával tettem, amihez elég szép visszatérítéseket kaptam, el kellett tölteni vele egy kis időt, de jól működött egy ideig, amikor meg már nem, akkor leváltam róla, ennyi. +1: nem biztos, hogy minden egyedi helyzetre, körülményre el lehet az általánosságokat puffogtatni.

Ugyan már. Mindenki úgy KEZDI, hogy: de én egy fillérrel se fogok többet költeni, csak a visszatérítést teszem zsebre (ahogy a hitelkártyát se fogom forgótőkeként használni, soha, semmikor, csak úgy mint egy betéti kártyát, és a folyószámlahitelt is csakis állampapírba rakom). Aztán amikor a döntést már meghoztad, "bent" vagy, máris máshogy néz ki, beépül a szokásokba, és végül pont ott találod magad, hogy többet is vehetek a cuccból, mert ugye nekem 2%-kal "olcsóbb"...

Igazad van, legalábbis, amíg valóban elköltöd a pénzt, amire a visszatérítés jár.

Vagy maskeppen fogalmazva, az ember kap a vasarlasaira 50-100 Ft kedvezmenyt.

voltak kiskapuk amiket kihasznalva igenis penzt lehetett keresni, peldaul az altalam is emlitett PEMAP vasarlas ahol ugye a sajat kincstari szamlamon landolt a penz es visszateritest is kaptam utanna. Netto pluszban jottem ki belole

"S ha a hitel kamata felugrik 6,4%-ra és az állampapír 7%-ot fog fizetni, akkor is azonnal elő fogom törleszteni a hitelt, mert 0,6%-ért sem fogok egy banktól hitelt felvenni és kölcsönadni az államnak. Mert ami évi 3,5 millióért megéri a kockázatot, néhány százezer forintért már nem."

Itt milyen "kockázat"ról van szó? Amíg a pénz a rendelkezésemre áll, addig bármikor - nem csak most - előtörleszthetem, nincs olyan, hogy "most X ok miatt nincs jövedelmem, miből fizetem a hitelt?"

Én kértem kölcsön a banktól és az állam tartozik nekem. Ha az állam nem tud fizetni, akkor ki szívja meg? Én. Hát ez a kockázat benne.

ennek mekkora a realitása? mert ugye mégiscsak állampapír, dehát láttunk már questort is meg postabankot, meghát az mnb...

Ezt én sem értem. Tehát a kockázat az, hogy ha "a hitel kamata felugrik 6,4%-ra és az állampapír 7%-ot fog fizetni," akkor a 80 millióhoz, amit állampapírban tartasz, nem férhetsz hozzá? Vagy éppen hozzáférsz, de annyira megváltoznak a feltételek, hogy sokkal többe kerül hozzányúlni, mint még hitelfelvételkor? Vagyis ennek a lehetősége jelenti a túl nagy kockázatot?

A kockázat abban van, hogy te azért kérsz kölcsön, hogy kölcsön add az államnak.

Attól, hogy az állam nem fizet, attól neked még fizetni kell a banknak, vagy elviszik a lakásod/házad.

4%-ért megéri felvállalni, 0,4%-ért már nem

Köszi 🙂 Akkor lényegében arról van szó, hogy van rá némi esély, hogy nem férsz hozzá az állampapírban tartott 80 millióhoz? Vagy ha hozzá is férsz, úgy megváltoznak a visszaváltási feltételek, hogy az plusz költséget jelent neked? Köszi.

nem feltetlenul csak az allamcsod egy kockazat, kepzeld el peldaul azt az esetet mikor vmi hosszabb technikai problema van a webkincstarral ami miatt 1-2 hetig nem tudsz kivenni a penzbol, vagy kiutalashoz hirtelen azonositani kell magad szemelyesen de ehhez 2 honap mulvara adnak idopontot, mert remhirek terjednek es mindenki hirtelen ki akarja venni a penzt.

A klasszikus eseteket ne is emlitsem mint pl baleset eri a csaladfot akinek a neven van a kincstari szamla, vagy neadj isten elhalalozik es a hagyateki tobb mint egy evig tart.

A legnagyobb kockazat szerintem itt eppen az hogy lehet olyan scenario amire nem is gondolsz.

Köszönöm. Igen, ezek is valós lehetőségek.

A halálesetet leszámítva ezek a hitelt tekintve csak akkor valós kockázatok, ha az állampapír eladásából törlesztesz. A példában Miklós is a havi összeg kivételéről ír, de valójában azért többnyire nem abból fizetjük a hitelt.

igen altalaban a havonta bejovo fizetesbol torleszti az ember a hitelt. Azert el tudok kepzelni jopar scenariot a halaleseten kivul is amikor ez kiesik

Szeretném vitatni a fenti cikket. Bár a Facebook posztot nem láttam, a cím azt sejteti, hogy valaki meggazdagodási szempontból élne egy ilyen hitellel. Szerintem érdemes több szemszögből megvizsgálni a kérdéskört. Valószínűleg nem a legolcsóbb a termék abból a forrásból, ahol a nulla százalékos részletfizetés van. Nem biztos, hogy 250 ezer forintos termékről beszélünk, hanem például egy 1 vagy másfél milliós laptopról. Ehhez hozzájön még az értéknövelt szolgáltatások listája, ilyen például, hogy megbízható forrásból van termék, másnapra ki van szállítva, a számlázás és a pénzügyi teljesítés a megszokott módon beilleszkedik a már létező szolgáltatások listájába.

Nem hiszem, hogy cél, hogy keressen valaki azon az összegen, amit nem egy összegben költ el ezáltal. Viszont nyer, ha ezzel előre hoz egy jövőbeli, értékteremtő beruházást. A teljes képet nézném, nem magában a tranzakciót.

Mindennek mi köze van ahhoz, hogy csak azért kérte az ingyenhitelt, hogy keressen rajta?

Készpénzért is tudsz "értéknövelt" helyről venni bármit.

Ha pedig nincs rá pénzed, akkor nincs rá pénzed. Ha vállalkozáshoz kell, az egy másik kérdés, de ott is gáz, ha már erre sincs pénz.

A mobiltelefont pedig végképp nehéz megmagyarázni, mert egy 15 ezer forintos mobil is pont úgy csörög, mint a 300 ezres.

Nyilván keresni nem lehet rajta, ebben egyetértünk. A többi része a cikknek viszont tartalmaz némi torzítást, ahogy ez a komment is. "ott is gáz, ha már erre sincs pénz" elég erős kijelentés egy tudatos pénzügyi oldalon. Nem minden cég/személy áll ugyan úgy, különböző szinten sikeres vagy tart a saját életciklusában. Ezen logika alapján, ha nem áll a bankszámládon annyi pénz ami a házadhoz, autódhoz, eszközeidhez kell, akkor neki se állj. A 15K VS 300K mobilok gap analízise, amit leírtál, nem méltó megközelítése az elvárt szinthez, így ezt nem tudom lereagálni.

Az a gáz, hogy másfélmilliós laptopot akarsz, de nincs rá pénzed.

Ha nincs másfélmilliós laptopra vagy ötszázezer forintos telefonra pénzed, akkor vegyél olcsóbbat. A kétmilliós autó is elvisz mindenhová, hiába kényelmesebb a 30 milliós. A hétszázezres laptopon is lehet dolgozni hatékonyan, hiába jobb a másfél milliós.

A vágy megvan, csak nem találkozik a lehetőségekkel.

S ez gáz, ez a hitelből való fogyasztás tökéletes leírása.

Ha nem érted, hogy ez miért probléma, akkor nem tudok segíteni.

Abban teljesen egyetértünk, hogy ha nincs rá pénzed (=nem engedheted meg magadnak) akkor nem jó megoldást. Én arra utalok, hogy általánosságban, mint megoldás, nem biztos, hogy rossz. A felhasználás lehet rossz.

A ceges beszerzest es a magan fogyasztast en szetvalasztanam. Adott esetben egy vallalkozasnal normalis lehet az olyan beszerzesek hitelbol finanszirozasa, mint a laptop, mivel az penzteremto eszkoz, es nyilvan nem egy darabrol van szo, hanem nagyobb tetelrol, meg nem csak laptoprol, hanem akar a teljes eszkozallomanyarol, es a cegnek jobb ha inkabb tart likvid tartalekot, mint ha azt koltene eszkozokre. Es lehet hogy kell a 1.5 millios laptop, pl. a mostani munkahelyemen combosabb ceges laptop van, mint az elozonel, de kell is, mert hardverigenyesbb a fejlesztokornyezet mint a korabbi munkahelyemen. Vagy ha pl. Apple okoszisztema kell, mert iPhone-ra vagy Mac-re fejlesztenek.

Telefon eseteben is jobban valogatnia kell egy cegnek, pl. support, ceges policy vagy biztonsagi szempontbol, nem biztos hogy egy noname kinai telefon megfelel nekik.

Maganszemelyek eseteben igazad van.

Senki nem beszélt céges hitelekről...

AdamV emlitett ceget is.

Én nem.

S a cég valószínűleg egy egyszemélyes programozó, aki másfél milliós laptoppal akarja kezdeni a legelső munkáját, mert harmadannyiért vett használt laptopon már nem is lehet dolgozni, hogy aztán az első kéthavi megkeresett pénzéből vehessen olyan jót, ami már helyette kódol.

"A hétszázezres laptopon is lehet dolgozni hatékonyan, hiába jobb a másfél milliós."

Tavaly osszel jott el a pillanat, hogy uj gepet kell venni, mert a jelenlegi (=akkori) mar 9 eves volt, es bar mukodott, de amikor meeting volt egy potencialis ugyfellel, akkor borzalom volt a hang, nem gyoztem szabadkozni. Valoszinuleg egy 700 ezres is jo lett volna, de radobtam meg par szaz ezret, es lett belole egy Macbook Pro. Chatgpt-vel belottunk egy olyan konfiguraciot, ami 5 evig tuti jo lesz. Viszont kartyaval kicsengettem az egeszet.

NYugodtan vegyél 4 milliós laptopot, csak legyen rá pénzed.

Sőt, ha már van rá pénzed, ne égesd magad az ügyfelek előtt egy 14 éves laptoppal, amit be sem lehet mindig kapcsolni.

A kulcsszó mindig a legyen rá pénzed.

Én se 300 ezer forintos autóval járok, de készpénzért vettem és nem éri el a hathavi jövedelmünket a vételára.

Ez a lényeg: vedd meg azt, amire pénzed van és ne azt, amire vágysz, csak megmagyarázod magadnak, hogy ez nem vágy, hanem szükség.

Kedves Miklós, szerintem a vágyak alapvető mozgatórugók, így nem tudok azonosulni azzal, hogy ne vegye meg valaki (akár: részletre ) amire vágyik.

(Ez a fórumüzenet amúgy miért karakter limites? Lentebb írtam választ egy hozzászólásra és a felét nem tudtam befejezni,mert elfogyott a karakter?! xD Így, ide írom azokat: )

- további ok lehet erre a kényelem maga: ha valaki egy mobil szolgáltatónál 5 perc alatt, kvázi részletes hitelbírálat nélkül elér egy terméket 22 havi részletre (ami 0% THM is) ÉS mellé azonnal tud biztosítást is kötni, lehet, hogy csak ezért is ezt választja.

- a kevesebb lesz több érzése: én nem adnék ki szívesen egyben 1M-t egy laptopra, de a 22x50e az nem zavar.

- időfaktor: ha maradok az 1M -s laptop példánál, simán kevesebbet ér majd 22 (vagy több) hónap múlva az a pénz, ami a termék ára, tehát "olcsobb lesz" a jövőben kifizetni

Az emberek pénzügyi gondjainak 95%-a onnan ered, hogy megveszik azt, amire vágynak, akkor is, ha nincs rá pénzük, majd akkor hitelből vásárolnak.

Ha még nem érted, hogy ez miért probléma, akkor ajánlom kezdésnek a Kiszámoló Akadémiát a youtube-on. 🙂

en vhogy forditva vagyok bedrotozva: egyosszegben 1M mehet a laptopra, de a folyamatos kiadasokat kerulom, 22x50e kifejezetten zavarna mert igy ugy ereznem hogy ket evig 50 ezerrel kevesebb a rendelkezesre allo penzem. Egyszeruen csak feleslegesen bonyolitja a cashflow-t. Ahogy Miklos is kifejtette, nulla szazalekos hitellel is csak apropenzt nyersz vele, viszont en fejben nem tudok igy szamolni ha folyton ilyen rendszeres kiadasokkal kell kalkulalnom

Pontosan. Próbáljatok meg családot vezetni úgy, hogy az ezernyi ilyen kihasznált remek lehetőség (plusz a hitelkártyák) miatt már fogalmatok sincs, összesen mennyivel tartoztok éppen, azaz arról sem, hogy mekkora vagyonotok van.

És ha kéthavonta vetitek be az újabb trükköt (meg közben épp véget is ér néhány), akkor még ha az összeset automatikusan vonják a számláitokról, akkor is nehéz fejben tartani, hogy mindig rendelkezésre álljon egyenleg.

Nem a vágyakkal van a baj, hanem a lehetőségekkel. Ha megengedheted magadnak, hogy megvedd/azt tedd, amire vágysz, akkor tedd. De ha nem, akkor használd a vágyad arra, hogy fejlődj, és megtehesd/megvehesd.

Sőt még csak nem is te (saját magadtól) vágysz rá, vagy érzed szükségét, hanem a gyártók marketing üzenetei, meg a már eleve a vágy felkeltését figyelembe véve fejlesztett termékek váltják ki belőled az igényt, hogy meg akard venni azt, amire egyébként egyáltalán nincs is valójában szükséged.

Egyetértek. Mikós mondta, hogy ad a KH számlanyitási bónuszt, ez 100.000Ft jóváírás volt. Gondoltam KH-s leszek és megszüntetem fél év múlva.

Na ebből az lett, hogy 2+1 óra volt átrágni a kondíciós feltételeket, újabb 2 óra megkötni, majd újabb 4 óra megszüntetni (levelzés, időpontfoglalás, sztornó, új foglalás, egyenleg nullázás, kétszeri személyes ügyintézés várakozással).

Végülis 80.000Ft-ot nyertem 9 órai idegölő ügyintézéssel. Kicsit kicsinyes.

így van, nemcsak a %-ot és az Ft-ot kell nézni, hanem azt is, hogy mennyi időt vesztegetsz el az ügyintézéssel. Egyszer bútorvásárlásnál jöttek nekem a 0 % THM-mel, bele is mentem volna, de itt jön a lényeg, kérték, hogy vigyek munkáltatómtól fizetés igazolást, az üzlet meg 35 km-re az otthonomtól, természetesen nem kértem az ingyen hitelt.

Az igazi feketeleves akkor jon, ha majd ott akarod hagyni oket, en hetek ota probalom kicsikarni toluk az adobevallashoz szukseges papirokat, amik a bontott TBSZ-ek adozasahoz kellenek.

A NAV-os adatoknál nem találod meg ezeket az infókat? Szerintem kötelező beküldeni... Nyilván le kell ellenőrizni, ezért kell a papír.

Ilyen szempontból Magyarországon elég szar a helyzet, mert ritka a 0 THM-es áruhitel, illetve nem mindenhol elérhető, általában boltokra korlátozódik. Ezzel szemben Romániában pl. kb. bármelyik banknál van olyan hitelkártya, amivel bármilyen vásárlást, egy bizonyos összeg fölött (nem sok, kb. 50k forint) feltudod osztani a vásárlásodat 6 vagy 12 havi részletre, partnerüzleteknél pedig van, hogy 24-36 vagy akár 40 kamatmentes részletre. Egyedüli költséged a kártya éves díja, ami 5000 forint kb. Ilyen feltételek mellett megéri használni, szerintem. Az én logikám az, hogy most vagy nem tudok, vagy nem akarok akkora összeget kifizetni érte, felosztom részletre, ha akarom kifizetem hamarabb, mikor több pénzem lesz, vagy fizetem addig ameddig lejár a törlesztő. Soha 1 forintot nem fizettem semmire pluszba, a kártya éves díján kívül, pedig használom már jópár éve.

egy irodai anekdota szerint egyik kollega ehesen veletlenul rakattintott a BNPL (“Buy Now Pay Later”) opciora pizza rendelesnel a paypal-ban fizeteskor, azota is fizeti azt a par eurocentet minden honapban 😀

DKJ, kb. 4,5 %, kb. minden hónapban van lejáró rész belőle, igaz, 10 ezeres az egysége. Az mondjuk kérdéses, valóban megér-e ennyit az a nyereség.

A 3 %-os CSOK-hitelt én sem törlesztem érdemben elő, ha többet kapok kvázi nyugisan a MÁK-ban a pénzemért. Csak nem szabad a nyereséget sohasem kivenni.

Csak okosodtam itt egy keveset az elmúlt sok-sok év során. A cikk olvasásánál az első gondolat: ki a franc akar hitelből mobilt vagy számítógépet venni?

Pipa.

A cikk végére még egy pipa. Nálam nem házzal, hanem „csak” gázkazánnal. Leraktuk a harmadát, a többi 0%-kal 12 hónap alatt lett kifizetve. Mindezt azért, hogy ne kelljen a már meglévő megtakarításhoz/befektetéshez nyúlni.

Az egész cikk hibás tézisre épít, miszerint hitelre többet engedhetsz meg magadnak, ráadásul fogyasztási cikkre korlátoz, ugyan a népesség 80%- a csak ebben látja a következő egy évi történést, de mi lenne, ha hitelre egy pénzt termelő eszközt venne a meggazdagodni szándékozó? Mert egy eszköz, ami azonnal rendelkezésre áll, és teljes mértékben pénzt hoz a valós tulajdonosi szerkezettől függetlenül ( lízing, hitel, részlet) az fog csak igazán a gazdagodás útjára vinni. Egy félmilliós telefon nem. A 200 ezer fél évre 7% kamatra az hogy lett 4200ft amúgy? Nekem 7000 jött ki, de mindegy is ..

Ez azért van, mert nem tudsz számolni.

Ugyanis minden hónapban törlesztesz, így egyre kevesebb a tőketartozásod, így egyre kevesebb az összeg, amire kamatot számítanak fel.

De azért az megy, hogy az egész cikk hibás. (Hogy mit akartál mondani, miért az, nem is értem, de nem is fontos.)

Szia Miklós, sziasztok Nagyon jó a cikk!

Nálam ez úgy nézne ki ,hogy 2,8% os hitel felvétel, 50 milló, 28 milliónk van önerő (és még marad 5 milliónk cash ) ebből a kiszemelt ingatlan 78 millió (lakás, kicsit jobb helyen, upgrade, újabb, 10 m2el nagyobb, nekünk pont elég, több gyerek nem lesz ), a jelenlegi lakást eladom ezt követően 65 millió lesz kb alkudva a bevétel, ezt 7% ra berakva állampapír havi 400 ezer a kamat nominálisan, ebből törlesztenénk a 2,8 % os otthonstartot (feleségem venné fel a hitelt nekin nincs most sem tulajdonjoga) , még marad is havonta, és rakunk is hozzá. Szeirntetek működhet?!

A most felkapott "buy now, pay later" különbözik valamiben az ún. ingyenhiteltől? Vagy ez csak a jobban hangzó szinonímája?

más, a bnpl az nem ingyenhitel hanem ráfizetéses, plusz ott az a vonzó hogy nem is kell sz.rakodni, kattintasz, már úton is van a termék, és majd utána ráérsz a papírmunkára, meg a vételár törlesztésére meg ilyen lényegtelen dolgokra

Volt itt a közelmúltban egy cikk a hatizsákos kéregetőkről. Na abban aztán kaptak hideget-meleget, hogy micsoda paraziták, milyen bibliaellenes a viselkedésük és milyen károsak a társadalomra nézve.

Félve merem megkérdezni, hogy ha valakinek van pénze házra de nem abból veszi hanem hitelből, amig az ő pénzére az állam ( =társadalom) fizeti a kamatokat az a fenti logika szerint melyik embertípusba tartozik?

Nem vagyok hátizsákos kéregető, de akikkel beszéltem azok nem tudtak összekuncsorogni egy évben 12 milliót a többi állampolgártól.

A bank piaci alapon ad hitelt.

Az állam piaci alapon kénytelen kamatot fizetni a tartozására. Azért ad magas kamatot, mert kénytelen. Ha euró volna és normális állam, nem adna, csak 3%-ot.

Ha nem költene többet az állam, mint amennyi bevétele van, nem is létezne állampapír.

Nem értelek, hol itt a nyerészkedés?

Szerintem arra gondolt - illetve én ezen moralizáltam - hogy mennyire etikus dolog zsebre tenni az állami kamatokon szerzett nyereséget. Én is megtehetném, hogy visszatörleszem a CSOK hitelt - amire ugye állami támogatás érkezik - de nem teszem, hanem még az állampapír hozamát is elteszem. Pénzügyileg tudatos de vajon etikus is, amit teszek?

Ott van, hogy az is fizeti az adókat, aki nem kap támogatott hitelt.

ha Mo-n elnek, akkor en igy gondolkodnek: az allam beszed tölem az europainal magasabb afat, ilyen-olyan kulönadot, egyeb f@szsagot, es cserebe azt mondja, hogy visszakapom a penzem egy reszet, ha olyan viselkedest folytatok, amilyent ö meg akar nekem szabni (gyereket vallani es ehhez lakast venni). Namost ha en ezeket akarom csinalni, akkor szerintem jar vissza az adom egy resze. Persze ha lehetne kevesebb adot fizetni azert cserebe, hogy nem veszem fel a csokot, akkor nyilvan a kevesebb adofizetest valasztanam, dehat nem lehet.

Mas kerdes, hogy idiotizmus az egesz, es ezert nem csinalja ezt masik orszag, dehat itt megszavazza a nep. Szarul jarnak az emberek ezzel a mokolassal? igen. Ettöl fuggetlenul megszavaztak ezt a kormanyt es ezt az intezkedest? Igen.

Nem lenne rossz analógia, mert végülis mindkettő nyerészkedik, de a hátizsákos kéregető nem csinál vagy ad semmit, hogy kapjon cserébe valamit, a kiszámolós nyerészkedő viszont kockáztatja a vagyonát (beteszi a megtakarítását, hogy kapjon érte 12 millát). Ahhoz, hogy egálban legyenek, a hátizsákos kéregetőnek is adnia kéne valamit, mondjuk zenélhetne, stand-upolhatna, de akkor ez már munka lenne, és nem kéregetés.

Hú, ez egy nagyon jó felvetés. Gyakran mondják, hogy az üléspontom meghatározza az álláspontom. Ha már ennyire elmentünk morális irányba mint a múltkori hátizsákos esetben akkor szerintem ez egy nagyon jó példa arra hogy attól még hogy valami lehetőség törvényesnek számít nem feltétlenül jelenti azt is hogy mindenkinek fekszik morálisan is. Azt értem ezalatt hogy ebben az állampapíros esetben tényleg felmerülhetnének morális kétségek a befektetéssel kapcsolatban csak mivel ennyire lejt a pálya a sok millió haszon esetén ezért érezheti úgy valaki hogy mégsincs itt az ideje a moralizálásnak. Én megértem ezt is.

Akkor még egyszer:

A bank piaci alapon ad nekem hitelt. Neki ennyiért megéri. Nem kamattámogatott, nem adófizetői pénzből, 100% piaci hitel.

Az állam a rossz gazdálkodása miatt el kell adjon évente 5000 milliárd forint állampapírt plusz meg kell újítania a lejárókat. Piaci alapon.

Ha nem én veszem meg az állampapírt, megveszi más, mert EL KELL ADNIA AZ ÁLLAMNAK, hogy tudja finanszírozni a rossz gazdálkodását. Nincs olyan, hogy ha nekem nem kell, akkor ki sem bocsátják azt az államADÓSSÁGOT.

Járhattam volna rosszul is, hogy ülök 3%-os állampapírban és közben a lakáshitelem lesz 18%-os.

Nem értem, hol van itt a moralizálás?????

Nagyjából ugyanaz, hogy ha kerestem az aranyon 120%-ot, míg más bukott rajta, akkor az morális volt-e? Maga a kérdés hülyeség.

A te leírt esetedben igen. De aztán a cikk végére azt is odaírtad: "S ha fel tudod venni a 3%-os otthonteremtési hitelt, CSOK-ot vagy a 0,5%-os babavárót, akkor is inkább hagyd a saját pénzed állampapírban." Noobius pedig így fogalmazott: "van pénze házra de nem abból veszi hanem hitelből, amig az ő pénzére az állam ( =társadalom) fizeti a kamatokat" - lehet, hogy a kamattámogatásokkal megnövelt nyereségre gondolt. Csak ő tudná megmondani, melyikre.

Hol van itt a moralizálás? Nem itt van, hanem egy előző posztodban volt. Én úgy gondolom hogy a morális vagy vallási alapon történő osztályozása egyes emberek tetteinek vagy viselkedésének az a hátizsákos cikkedben volt kifejtve és sokaknál kiverte a biztosítékot. Habár én is látom hogy amit itt fentebb írsz az pusztán a realitást vagy a matematikát alapul véve maximálisan megállja a helyét. Viszont ahogy te a hátizsákos cikkben elővetted a moralizálást, tehát azt hogy milyen emberi viselkedés tisztességes, becsületes, jó vagy rossz, úgy nem feltétlen kell ott megállni, a te cselekedeteidet is alá lehetne vetni egy ilyen "vizsgálatnak".

Ugyanis nem kis pénzről van szó. Nem tudom érthető volt-e a gondolatmenetem. En ugy gondolom hogy az előző hozzászóló most azt kérte kvázi számon rajtad, hogy ha másokkal kapcsolatban ilyen egyértelmű morális kijelentéseket tudsz tenni, akkor magaddal szemben miért nem alkalmazod ugyenezt, tudod a szálka meg a gerenda esete. Tudom, jó hosszúra sikeredett...

Én nem látom a kettős mércét Miklós részéről. Ha egy lehetőség publikusan - bárki számára - elérhető, akkor azt szimpla butaság otthsgyni, nem kihasználni, pénzügyileg vizsgálva pedig egyértelműen hibás döntés. Amíg BÁRMILYEN pénzügyi szolgáltatás ára fix és az úgy oké, addig élni a lehetőségekkel, szintén nem lehet morális kérdés. Aki ilyenen moralizál, az vélhetően nem tanult meg gyorsan és átgondoltan dönteni, és utólagos igazolást talál a magyarázatában.

Amit viszont @Miklós szerintem nem súlyoz a 0%-os dolgoknál, az az, hogy

- adott dolog hamarabb elérhető (vagy akár: egyéb akcióval összevontan még olcsóbban is, mint az árát előre összegyűjtve) és a boldogság, az alapvető célunk. (Nyilván nem a túlzott eladósodás esetét kell nézni.)

- van, hogy valaki nem elég tudatos előre összegyűjteni, de "havi ötvenezrével" gond nélkül kifizeti az adott terméket (akár 60 hónapon át.).

szerintem aki az allampapir eseten moralizal az forditva ul a lovon. Vannak allami osztonzok amik a CSOK es tsai iranyaba terelik a nepet. Nem azt kell nezni hogy moralis-e elni ezzel, mert ez egyeni dontes. Azt felejtitek el hogy a megvalasztott vezetes a valasztokat kellene szolgalja: ha kiderul egy torvenykezesrol hogy vannak ilyen “nem moralis kiskapuk” akkor bizony addig kell csürni-csavarni a torvenyt mig ezeket a kiskapukat bezarjak, ugy hogy vegul a tarsadalom tobbseget szolgaljak. Normalis orszagban ez igy tortenik. Magyarorszagon pedig, egyeni szinten donthetsz ugy hogy moralis okokbol nem veszel reszt benne, de ettol meg a tobbiek mind kihasznaljak a kiskaput, tarsadalmi szinten nem valtozott semmi. Egyetertek Miklossal, mar a kerdesfelteves is helytelen ebben az esetben mert nem az a kerdes hogy moralis-e.

A begpackerek esetében a kiskapu az, ha nem tilos az adott helyen a koldulás.

Nekem meg a hitelkartyak utan (nevetseges) visszaterites is a bohockodas netovabbja.

Szerintem aki akarja, csinálja, csak könyörgöm, ne beszéljenek arról, hogy "pénzt keresek a hitel-/betéti kártyával", mert nem keresel vele, hanem költesz. (Az Aldiban most 470 Ft az egyébként 700-800 forintos tészta kilója. Ha ebből előre megvennék a fél éves tésztaszükségletüket, és nem fogyasztanának több tésztát, mint máskor, akkor sokkal többet spórolnának, mint a nevetséges 3-4%-os visszatérítésekkel, amikkel eleve a pénzköltésüket növelik.)

vigyazz mert mindjart bekommentel valaki hogy megvette az Aldiban az eves tesztaszuksegletet HITALKARTYAVAL! 🙂

Köszi a cikket, nekem is szemet szúrt az a komment, ráadásul kicsit a munkát is belekavarta (már ha tényleg ugyanarról beszélünk).

Szerintem sokan azt nem értik meg, hogy a vállalkozással ellentétben az egyéni igények a legtöbbször nem forintosíthatóak. Teljesen szubjektív, hogy mennyit ér neked egy laptop, sőt milyen laptop mennyit ér. A vágyaidat egymáshoz képest tudod beárazni. Ha van 300 pénzed eldöntheted, hogy laptopot veszel belőle vagy mobilt. Vagy mindkettőből olcsóbbat. Vagy még gyűjtessz hozzá és veszel egy jobbat. Kompromisszumot kell kötnöd. És ezt borítja fel nagyon az áruhitel: mert azzal veszel egy laptopot 300-ért, egy mobilt 150-ért és egy TV-t 200-ért. Minden vágyad teljesült. Látszólag mindegyikre rendelkezésedre állt a pénz. A jövőben a hiányzó 300 pedig vagy meg lesz vagy nem.

"Ennyi pénzért kár bohóckodni egy ilyen hitellel, főleg úgy, hogy ha egyszer késel a fizetéssel egy napot, máris egy csomó költséget rád vernek."

Tisztelettel nem értek egyet. Szerintem nem bohóckodás, hanem egy lehetőség. Az más, hogy a legtöbben így drágábban vásárolnak termékeket, de ésszel használva fordítsd meg a kérdést. Miért jobb egyben kifizetni többszázezret ha ezt részletekben is lehet bármi egyéb költség nélkül?

Én lassan 3 éve így vettem gumit (254 ezer) kávéfőzőt (160 ezer) és TV-t (449 ezer). Mindet megvehettem volna kp-re (és az árakon ne rugózzunk), sőt a guminál ott csodálkoztam el a lehetőségen, de miért ne éltem volna ezekkel a lehetőségekkel? Egyik sem volt a hitel miatt drágább, mivel ez csak versenyelőny az adott piaci szereplőnek. (Mellékesen ez még 6 hónapra is 50 ezer feletti különbség, de ezt anno nem is néztem 😀 )

Valójában ez azért bohóckodás, mert 6 hónapra 50 ezer forint feletti haszon nem váltja meg a világodat. Kvázi életkezdéskor/fészekrakáskor, amikor mindenfélét kell venni a lakásba, akkor még talán érdemes ezzel játszani, de a mindennapokban többet érsz el pénzügyileg, ha arra koncentrálsz, hogy 1. a havi bevételed növekedjen, képzed magad, leülsz tárgyalni a főnökkel, új állásokra pályázol stb. 2. az így megszerzett plusz tőkét befekteted, kitanulod a csínját-bínját 3. átértékeled az életet és nem veszel felesleges dolgokat. Az ezekre fordított figyelem- és energiatöbblet sokkal messzebb tud vinni, mint az ilyen alkalmi 50 ezres okoskodások.

En iphone-t vettem kamatmentes reszletre a telekomnal. Ez ugye nem hitel, hanem reszletfizetes, vonjak havi szinten a szolgaltatasi dij mellett. Termeszetesen vehettem volna kp-ra is. Mivel minden mas feltetel adott volt, pl jo a netszolgaltatas mar joideje stb stb ezert gond nelkul alairtam 2 ev huseget (ez volt az ara). Kicsit dragabb volt a telefon mint a zugboltokban lett volna, viszont itt nagy valoszinuseggel nem szunik meg a ceg jogutod nelkul mint pl az aqua... tehat a 3 eves gari valoszinuleg ervenyesitheto lesz. Ha hitel lett volna kp-ra vettem volna, de igy hogy nincs egyeb macera mint hitelbiralat meg mindenfele papirmunka igy kenyelmesen fizetem a havidijat es az osszeget meg amit erre szantam beraktam fixmapba. Igy ha levonom a kamatot akkor nagyjabol 10eFt-al kerult tobbe az hogy bizhatok benne hogy 1even tul is tudom ervenyesiteni a garit. De nem gazdagodok meg belole.

Maximálisan egyetértek.

Az olyan ismerőseim akik úgy gondolják megéri ilyeneket igénybe venni, valahogy tipikusan nem rendelkeznek nagyobb megtakarítással, pláne befektetésekkel.

Ez a példa is azt mutatja, amit mind tudunk, és itt is többször olvashattuk: Annak éri meg a hitel-felvétel, akinek nem lenne rá szüksége, csak egy plusz optimalizációs lehetőség. Akinek kell ahhoz, hogy meg tudjon venni valamit, annak nem lenne szabad. Aki meg elhiszi, hogy ebből tud meggazdagodni, annak pláne nem...

Ez nem 15% még mindig néhány dologra, mint pl. ETF vagy részvény?

Cikkben érdekes és korrekt a várható haszon forintosítása, de való életben nagyrészben szerintem nem erről van szó. Én tavalyéltem egy ilyen 0%-os lehetoseggel, jók a tapasztalataim. Már régóta szerettem volna egy jobb Garmin órát , úgyhogy ősszel elhatároztam, hogyha lesz jo áron megveszem. Decemberben Alzánál volt egy nagyon jó akció, rendelés közben a fizetésnél ki lehetett választani, hogy 0% THM Cofidis hitellel. Elinditottam a folyamatot, pontosan 15 részletben kell az eredeti árat kifizetni, ugyintezes is tejesen online és gyors volt. Örültem neki, mivel decemberben zártam a TBSZ-emet még hozzácsaptam az óra árát ami félretettem. Ha igy számoljuk a megtérülés teljesen inverzen alakul, mint a cikkben: Akkor havonta kellene állampapirt venni kis összegben, és 15 hónap alatt lenne meg a tőke. Igy pedig a legakcioabb árhoz képest nyerek még kb. 10%ot.