A nyolcvanas-kilencvenes években a varázsszó a gazdaságban a "just in time" lett. A raktárkészlet fenntartása és finanszírozása költséges, ezt ki lehet kerülni azzal, hogy nem raktározunk több alkatrészt annál, ami egy-két napra elegendő és a beszállítókra bízzuk, hogy mindig legyen időben elég alkatrész. Először a Toyota vezette be ezt a rendszert, majd a többi autógyár végül mindenki más is. Minden alkatrész a beszerelés előtt egy-két nappal érkezik csak be a gyárba, legyen az autógyár, elektronikai eszközöket vagy éppen gyógyszereket gyártó vállalkozás.

Mivel a másik tényező, hogy minél olcsóbb is legyen az alkatrész beszerzése, ezért gyakran szó szerint a világ másik részéről kell a gyáraknak beszerezni az alkatrészeket, vagy legalábbis azok egy részét hasonló rendszerben. Ez a rendszer tökéletesen működik, amikor szépen süt a nap és minden körülmény megfelelő.

A gyengeségét a mostani felfordulás is megmutatta, de okozott már gondot a japán földrengés, tajvani földrengés, cunami és sok egyéb katasztrófa is. A fél világ elektronikai termelése leállt, amikor a tajvani háttér-tárolók gyártása megszűnt néhány hétre.

Itt azonban nem álltak meg a gyárak. Ami igaz a raktárkészletre, igaz az alkalmazottakra is: felesleges kapun belül raktározni a munkaerőt is, elég akkor igénybe venni, amikor tényleg szükség van rá, akár napi szinten is növelni vagy csökkenteni a munkaerő létszámát.

Kialakult a "gig economy", a bérelt vagy alkalmi megbízási szerződésekkel operáló munkaerőpiac, ami remek a cégeknek, de törékennyé és kiszámíthatatlanná teszi az életét sok munkavállalónak.

S megjelent ez a rendszer a pénzügyi világban is: a rengeteg hitel miatt az egész rendszer üzemeltetése azon múlik, hogy mindenki mindig megkapja az aktuális bevételét és tudjon időben ő is fizetni.

A lakosság tele van hitellel, máról-holnapra él, de ezzel addig nincs semmi gond, amíg van bevétele. Ha van bevétele, ki tudja fizetni a rezsiszámlát, a lakbért, a hitelkártya-tartozást, az autóhitel részleteit és a maradékot el tudja költeni a boltban vásárlásra.

Abban a pillanatban azonban, hogy nem jön meg a fizetése, megroppan az egész rendszer: nem tudja fizetni a lakbért, ezért az ingatlantulajdonos bajba kerül, mert nem tudja fizetni a bank felé a jelzálog-hitelt. Nem lesz pénze költeni a boltban, ezért az összes cég, amelyik ez miatt esik el a bevételének akár csak egy részétől is, mivel szintén hitelből növekedett és a saját bevételeit és kiadásait is "just in time" rendszerben tervezte meg, azonnal fizetésképtelenné válik.

Mivel az egész világ pénzügye is "just in time" rendszerben van, a legkisebb fennakadás az ellátásban is azonnal térdre kényszeríti az egész rendszert.

Ahogy állt az összes számítógép, mobiltelefon és minden hasonló eszköz gyártása a világon csak azért, mert egyetlenegy, de pótolhatatlan alkatrész gyártása kiesett egy katasztrófa miatt és nem volt semmi tartalék a rendszerben, hogy azt a néhány hetes kiesést bepótolják, ugyanez a katasztrófa a pénzügyekben.

Nem gondolkodtál még azon, miért kell nekünk állandóan növekedni, miért nem lassíthat a világ néhány évre?

A világ összes jegybankjának összes vezetője a szívéhez kapott attól a hírtől, hogy a gazdaság idén akár 10%-ot is eshet. Miért olyan nagy probléma ez? Tényleg tragédia lenne, ha úgy élnénk, mint 2016-ban, sőt örökre úgy is maradnánk, azon az életszínvonalon?

A probléma a "just in time" rendszerben van. A hitelre és fogyasztásra épülő világ nem tehet mást, mint folyamatosan növekszik, mert ha lassít, akkor szétesik.

Amint írtam is a napokban, egyre több nagy áruházlánc, autókölcsönző jelent csődöt vagy csődöt megelőző állapotot. Az ő problémájuk nem most kezdődött, csak az állandó növekedés az, ami el tudja takarni a gondokat. Az áruházláncok hitelből egymást felvásárolták, előre menekültek. Az autókölcsönző még több autót lízingelt, így még nagyobb lett a bevétele. A hitelállománya is és az arra fizetendő havi kötelezettsége is, de a növekedés lehetősége eltakarta a probléma növekedését is. Most azonban kiesett néhány hét bevétel, azonnal kiderült, hogy mennyire máról holnapra él a legtöbb cég és még a hitelei kamatait sem tudja fizetni időben. (Az amerikai Hertz autókölcsönző csődöt jelentett a kieső bevételek miatt. Kiderült, hogy a vagyona alig haladja meg a hitelállományát. Mivel a vagyon nagyja használt autó, aminek most beesett az ára és még jobban befog, ha százezer autót piacra dob a Hertz, kérdéses, hogy elég lesz-e a vagyon a hitelezők kifizetésére. Ez eddig is így volt, csak a nagy pénzbőségben senkit nem érdekelt.)

A bankok agresszívan helyezték ki a hiteleket akkor, amikor a növekedés volt. A növekedés adta a lehetőséget a még több hitel kihelyezésére és a még több hitel generálta a növekedést.

Most azonban porszem került a fogaskerekek közé. Mit porszem, inkább egy vasrúd. A "just in time" rendszer pénzügyi ellátási lánca megszakadt és feltartozhatatlanul terjed a probléma a lánc minden eleme között.

A jelenlegi pénzügyi rendszerben nincs "rükverc fokozat", a visszaesés egyet jelent a széteséssel.

Ennek következtében az elmúlt hónapban a lakossági hitelkártya-állomány 25%-ánál vonták vissza a bankok a hitelkeretet vagy csökkentették annak mértékét az Egyesült Államokban.

De ugyanígy a céges forgóeszköz-hiteleket is felülbírálják és pont akkor, amikor a cégeknek és a magánszemélyeknek a legnagyobb szüksége lenne a hitelre, akkor szűnik meg a lehetőség.

S a probléma nem áll meg sehol. Ha egyetlen szereplő nem tud időben fizetni, akkor a következő szereplő sem kapja meg azt a bevételt tőle, amit már vár a harmadik szereplő, hogy kifizesse a negyediknek és így tovább.

Ezért van a pánik a jegybankokban és ezért öntik látszólag ész nélkül a dollárbilliókat a piacokra, mert abban reménykednek, hogy valahol meg tudják állítani a rendszer összedőlését.

A probléma az, hogy maga a rendszer hibás és fenntarthatatlan. Egy véges világban nem lehet egy világgazdaságot a végtelen és szüntelen növekedésre felépíteni.

Ahogy a cégeknek is meg tanulnia a leckét, hogy muszáj tartalékolni a raktárkészletben, ha nem szeretnék, hogy az első probléma tönkretegye őket, ugyanezt kellene elérni a pénzügyi helyzetben is.

Mind az embereknek, mind a cégeknek kell legyen pénzügyi raktárkészlete, amivel néhány hónapra ki tudják segíteni magukat, ha a bevétel nem érkezik meg "just in time".

Amikor az emberek 39%-a még hitelkártyából sem(!!!) tudna kifizetni egy 400 dolláros(!!) váratlan kiadást (cikk erre) és az egészségesnek titulált cégeknek is csak azt ötöde(!) üzemelne el két hónapig(!) bevétel nélkül (erről cikk erre), addig a pénzügyi rendszer végtelenül sebezhető és fenntarthatatlan.

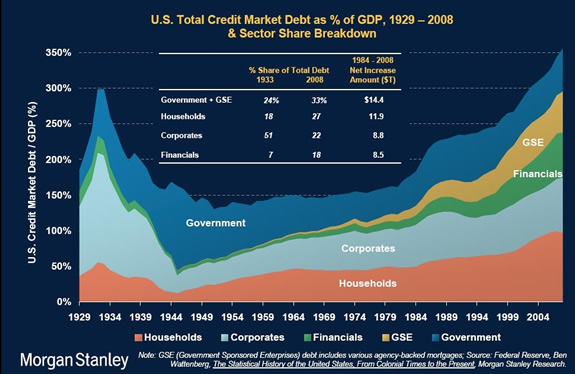

Tákolni lehet a rendszert, csak egyre nehezebb. 2008-ban még elég volt néhány százmilliárd dollár, hogy elfedjük (nem megoldjuk, csak elfedjük) a rendszer legfőbb gyengeségét, most már dollárbilliókat öntenek a piacokra kétségbeesetten a jegybankok és a kormányok ugyanezen cél miatt. Közben a probléma gerincét alkotó hitelállomány magasabb, mint valaha a történelemben.

Ideje lenne rájönni, hogy nem lehet just in time élni se a gazdaságban sem a pénzügyekben és a hitelre épülő, folyamatosan és töretlenül növekedni képes gazdaság csak egy illúzió.

Tanuljunk a történelemből: a Nagy Depresszió, azaz az 1929-es világválság

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.

Feltételezem a folyamatos növekedés amiatt is szükséges, hogy minden évben több a munkaerő piacra belépő, mint a kilépő dolgozó. Akiknek szükségük van munkára és bevételre...

"nem tehet mást, mint folyamatosan növekszik, mert ha lassít, akkor szétesik"

A piramisjátékot pontosan erről lehet felismerni. 🙂

Mi a megoldás? Térjünk vissza a kő/arany cserekereskedelemhez, mint a középkorban?

Egyáltalán... ha minden ország tartozik minden országnak, akkor valójában ki tartozik, kinek?

wermiki, ott a cikk végén a link: https://kiszamolo.hu/tanuljunk-a-tortenelembol-a-nagy-depresszio/

Van azért ellenpélda is. Autóipari multi. Nálunk még tavaly a szegmens vezetés kijelentette, hogy a következő években a szint fenntartása a cél, nem pedig a növekedés. Igazuk volt.

Inside, egy-egy cégnek lehet ez a célja, sőt, csökkentheti is egy-egy cég a termelést, de összességében nézve a rendszert növekedni kell.

"Anyone who believes in indefinite growth on a physically finite planet is either mad, or an economist." David Attenborough

Fontos az is, hogy a termelésben a növekedés elsődleges forrása a technológiai fejlődés, nem pedig az, hogy többet dolgozunk. Ha most visszaesnénk a 2016-os szintre, az az akkorihoz képest magasabb munkanélküliséggel járna a jobb hatékonyság miatt. Ez meg ugye öngerjesztő folyamat. Mivel a fejlődést nem lehet visszacsinálni, ezért nem tudjuk reprodukálni az akkori állapotot abban a formában.

Péter, valóban annyit nőtt a termelés hatékonysága? Nem hinném. De a hitelállomány nőtt 15%-kal azóta.

S nem a növekedéssel van baj, lehet növekedni. Csak nem ilyen áron és nem kényszerűségből.

Az lesz az igazán érdekes, hogy erre a vészhelyzetre adott válasznak milyen kovetkezményei lesznek a gazdaságra és a szereploire. Nevezetesen a cikkben is említett ingyenpénz szétszórására gondolok, ami értheto módon a likviditás fenntartásához szukséges... de sajnos mindennek megvan a maga mellékhatása is és ez alól a helikopter pénz sem kivétel.

2008 óta szépen kialakult egy eszkozár-buborék a tozsdéken, mikozben a reálgazdaságban elenyészo inflációt mértek... és mégis (talán pár gazdaság kivételével) mégis megdrágult az életszinvonal és kevesebbet ér a pénz mint elotte.

Am a csapda már most kezd kialakulni a tozsdéken: nincs hova vinni ezt a toménytelen pénzt, a cégek sorra jelentik be a rossz híreiket az elso 2020 negyedéves jelentéseikben... és mégis emelkedik a tozsde, mert kotvénypiacot már korábban kinyírták.

Miklós, On mire számít a kozeljovoben? Osszeomlás, stagnálás vagy más?

Zylver, ha nekem kellene dönteni, én egy lassú, irányított leeresztés mellett döntenék. De nincs illúzióm, a világot politikusok irányítják, folytatni akarják a növekedést bármi áron.

Klasszikus kozgazgadasagban a technikai fejlodes tenyezoje az, amivel magyarazhato a novekedes “vegtelen” mivolta. Elmeletben akar lehetne is, de realitasa nem sok van.

A JIT egy masik kerdes... hatekonysag szempontjabol kikezdhetetlen, azonban a rendszer amikor mukodik is, emberek sokasagat teszi tonkre a stressz miatt.

Dolgoztam olyan beszerzes teruleten autoiparban, ahol 2 ev volt az atlag, amit egy 20-as eveiben jaro kollega kibirt a pozicioban. Egy szalmaszal borul valahol az beszallitoi lancban (es az akkor is borul mindig, ha minden oke a vilagban es 10 eve novekedes van) es ujratervezes-ujratervezes-ujratervezes. Egy csomo stressz es kidobott munkaora hogy meg 0,5 nappal kisebb legyen a keszlet de a vevo legkapja JIT az alkatreszt, kulonben megall a teljes gyartosor a mercinel...

Nem embernek valo ez...

A just in timer rendszer alapvetően a termelésben levő valamennyi veszteség kiküszöbölését tűzi ki célul, mert a raktárkészlet, a félkész termék, a feltorlódott alkatrész valóban haszontalan. Nem termel értéket, ráadásul mérhetetlenül megbonyolítja a termelési folyamatot. Elsőre jót, hirdeti, és egy hihetetlenül jól finomhangolt rendszerként funkcionál.

Ez minden fogyasztó érdeke, mert valóban minőségi terméket olcsón így kell előállítan.

A just in time termelési rendszernek az égvilágon semmi köze a többi dologhoz. Az, hogy egy melós tőlünk nyugatabbra hétszer annyit keres mint egy kelet-európai, és hó végén nincs egy fillér megtakarítása, ez nem termelési kérdés.

Véleményem szerint ez szimplán mentális kérdés. Ne keverjük a kettőt, és főleg ... ne próbáljunk egyikből a másikra következtetni.

Jocó, ugyanazt erősíted meg, amit mondok. Persze, hogy azért van just in time, hogy csökkenjen a raktárkészlet és ezzel ennek minden költsége. Csak éppen végtelenül sebezhetővé tesz, ez most is gyönyörűen beigazolódott.

Az előnyeire koncentráltak a cégek és a kockázatairól elfeledkeztek. Ahogy annak a kockázatáról is, amikor Kínából meg Vietnamból kellene időben ideérnie az árunak. Mert ott olcsóbb ugye, ezért onnan veszünk mindent. Csak hát messze van.

Az én véleményem szerint a növekedés önmagában nem jelet problémát. Belénk van kódolva a fejlődés és az, hogy mindig egyről a kettőre lépjünk. A világ pedig szerintem szerintem pont annyira véges, amennyire végtelen is egyben.

A világgazdaság mint egy autó analógiájával élve a mostani problémát talán abban látom, hogy jó ideje csak a gázt nyomjuk és az útirányt is úgy választjuk meg, hogy melyik kanyart tudjuk maximális sebességgel bevenni. Pedig, ahogyan egy autó nem így működik szerintem a gazdaság sem. Mikor olyan a helyzet tudni kell lassítani, akár meg is állni, útvonalat tervezni stb.

Ennek ellenére én nem látok problémát globálisan nézve a mostani helyzetben. Ez egy fejlődési folyamat része. Az ember az eddigi kép alapján úgy viszonyul a kapitalizmushoz, mint egy friss jogosítvánnyal rendelkező ifjonc, aki sebességmámorban úszik. Majd beérik a fejünk lágya.

@Kiszamolo

Nézz meg egy mai autógyárat egy 10-20 évvel ezelőttihez képest. A hosszú beszállítói láncok is mind a jobb hatékonyságról szólnak. A hitel jórésze a fogyasztáshoz kellett, hogy el legyen tartva a növekvő termelés. A lényeg, amit mondani akarok, hogy visszább lehet venni, de abból mindből munkanélküliség lesz, ami biztosan rossz irány.

A kényszerű növekedés a piac velejárója, ha lemaradsz, akkor lesz más aki megcsinálja helyetted. Igazad van, de én nem látom erre a megoldást.

anglia/motorsport beszallito:

olyan szinten just in time van h sokszor 24 oran belul szallitunk olyan alkatreszeket amiket meg csak epp megalmodott a tervezo, es masfel nap mulva be szerelve kell lennie a kovetkezo versenyre. most ugye a nagy leallas miatt kb 15% dolgozik a cegnel. a ceg eleg nagy resze kb 80-85% otthon kuksolva varja a hogyan tovabbat, kb 3% home office a maradek meg javareszt a lelegeztetogepekhez gyart alkatreszt(legalabb valami) ill a reszlegem mar vagy 3 hete gyart viszonylag eleg bonyolult darabokat amiket ugye nem tudtunk a leallasok miatt kiszalllitani de rajtunk maradtak a marciusi rendelesekbol, legalabb most van ido

nagyon kivancsi leszek hogy a beharangozott juniusi indulassal mennyi melonk lesz, mert szerintem ha csak lassan fut fel az idei ev akkor nem lennek meglepodve 50%os vagy afeletti elbocsatasokkal, ill a hitelezett geppark akar 30%a ugorhat. folyt

folyt.:

a cegre abszolut raillik az egesz felepitmeny amit Miklos felvazolt, sot az elmult 6 evben kb 6x-os a meretbeni novekedes szinte fejetlenul lohol elore, pedig amugy nagyon magas megterulesi rataval dolgozunk.de ha egy honapig kicsit visszaesik a megrendelesszam a vezetes egybol panikol.El tudom kepzelni k hogy elik meg a mostani helyzetet akkor.

szerencsere en a dolgozo kevesek koze tartoztam a mostani idoszakban, sot aprilisban a lelegeztetok miatt annyi melo volt h volt mikor 90 orat dolgoztam hetente. igy a fizu is kifejezetten brutalis volt. de legalabb olyan bizonytalan a jovokep. sokkal jobban orulnek ha a ceg nem loholna ennyire es mondjuk minden masodik evben megulne picit h esetleges valsagokat is konnyen megugorjon. persze ugyis az szamit a tulaj mit lat a legjobbnak. amugy a 2008as idoszakban ebben az uzletagban tobb penz volt mint alapbol igy nem nagyon szamitottak ra

Ez mind igaz, de amikor a cégek részvényeit mgveszitek ilyen-olyan portfóliókban ebbe fektettek be. Amikor tejel akkor jó, amúgy meg köpködés tárgya.

Egy Totalcar video a győri Audi egyik igazgatójával: youtu.be/uMomVN6JbBg

Itt már nem csak JIT van, hanem just in sequence is.

Én úgy gondolom, hogy a JIT rendszer egyfajta kényszer lett. Mert ha két cég közül az egyik aszerint működik, a másik nem, akkor - hasonló terméket és minőséget feltételezve - amelyik nem használja, az drágábban fogja tudni az adott terméket előállítani. És amennyiben megfelelően hosszú az az időszak, amíg minden rendben van és működik a JIT, akkor másik cég nem fog tudni talpon maradni, mert a konkurens, olcsóbb terméket fogják megvenni, hiába lenne tartaléka átvészelni a nehezebb időket.

Szívesen olvasnék egy cikket egyszer valami olyanról, milyen lenne egy fenntartható, hosszú távon működőképes gazdaság. Mindenhol mindig csak azt olvasni, most itt a lufi, ott a lufi, ezért nem egészséges, azért nem fenntartható, hitelekkel van baj mindennel van baj. Aztán persze olvasni ostoba utópisztikus, ránézésre is működésképtelennek tűnő okfejtéseket, alapjövedelem így meg úgy, de szívesen olvasnék valami megalapozott meg tényleg reális elképzelést egy olyan rendszerről, ami tudna működni egészségesen hosszútávon, és nem kommunizmus újra meg ilyenek (nem mintha ugye az tudna működni). Mi kellene ehhez, milyen paraméterek, milyen szabályozás, milyen metrikák (ugye ez a GDP is kezd egy vicc lenni ez a mindenható mérőszám).

Nem tudom, volt-e már ilyen itt a blogon.

@csigabiga

Ezzel nem értek egyet. Az állandó folyamatos gazdasági növekedés nem érhető el a környezeti erőforrások kisajátítása és a környezet rombolása nélkül. Ahogy anélkül se, hogy 100 milliók legyenek kisajtolva csak azért, hogy a maradék pár százalék jól éljen. Az anyagi javak halmozását, életszínvonal folyamatos növelését csak ilyen áron látom megvalósíthatónak és ez is csak átmeneti, amíg nem sajtoljuk ki az utolsó erőforrásokat. Drága ár. Valóban szükség van az anyagi javak halmozására vagy a folyamatos növekedésre..? Én nem hiszek ebben a világban.

Máig emlékszem a jeges rémületre, amit akkor éreztem, mikor a 2008-as válság okait elemző könyveket olvastam. Mikor mélységeiben is feltárult mindaz, amit a hétköznapokban is érez, tapasztal az ember. Hogy mennyire végtelenül elcseszett, ostoba és értelmetlen a globalizált kapitalizmusnak ez a mai szörnyszülött formája.

Sokan kommentelnek arról, a válság majd megtisztít, rendet vág. Tartok tőle, hogy most sem lesz így. 2008-ban sem engedték, mert féltek, - ahogy Miklós is fogalmaz itt - hogy atomjaira esik szét minden. Azóta minden még komplexebb lett, az adóssághegy meg sokkal nagyobb. Nagyítóval sem találni semmilyen döntéshozót, aki legalább csak elgondolkozna azon, nem jó ez így.

Meddig lehet ezt folytatni? Van-e sansz arra, hogy változtassunk? Ha igen, mire és főleg hogyan? Vagy tényleg csak egy, a római birodalom bukásához mérhető összeomlás vethet véget ennek az őrületnek?

Ha az megnyugtat, raktárkészlettel sem lennél képes kiszámíthatóbban termelni, mint a JIT rendszerek teszik. Ugyanis a just in time egyik kulcsa a megbízhatóság. Nevezetesen amit eldöntöttél, azt meg is tudod csinálni. A hagyományos termelési rendszerek a saját megbízhatatlanságukat komponzálják a készletezéssel, ugyanis ez az a tartalék, amely segíti a túlélsüket, amíg javítják a hibáikat.

Szóval egy JIT rendszer épp hogy nem sérülékenyebb, mint a régimódi. Ellenkezőleg.

A távol-keletről pedig alapvetően csak azért importálunk, mert az EU forszírozza az itteni összeszerelést. Egyébként Európában tényleg fölösleges lenne az elektronikai eszközök gyártása. Amúgy ez az import nem ördögtől való, régebben dolgoztam ilyen összeszerelő cégnél, és ha valami hiányzott, néhány napon belül behozta valaki. Például egy kis kínai egy aktatáskában.

Off: ez még mindig egy vicc, ahogy itthon az inflációt számolják.

portfolio.hu/gazdasag/20200510/soha-nem-volt-ekkora-kulonbseg-az-erzekelt-es-a-hivatalos-inflacio-kozott-magyarorszagon-430754

Arról nem is beszélve, hogy a növekedés ütemének(!) a csökkenésén problémáznak - és mossák össze a növekedéssel. Ha az üteme folyamatosan nőne, akkor a növekedés exponenciálisan tartana a csillagos égbe. Mert a nulla növekedési ütem, az egyenlő a lineáris növekedéssel.

Joco17 - láttál már élőben just in time rendszert? A leírásodból úgy gondolom, hogy nem, mert amit írsz nagyon tankönyv szagú. Nem megbántani akarok senkit, félreértés ne essék. De az is lehet, hogy Kiszámoló sem látott még. A valóságban a jit sokszor egy nagy kamu. Például a Kecskemeti Mercedesnél nagy részt úgy működik, hogy a gyár tulajdonában valoban csak fel napi készlet van (sokszor még annyi sem), fizikailag viszont a gyár mellett (sokszor közvetlenül, tehát konkrétan összenőve, egy légtérben!) van pl az ülésbeszállító társaság, ahol hetekre elegendő - előre lerendelt - készlet található. A Mercedesnél így kicsi a készlet és jól mutat a tőzsdén, a beszállítónak pedig a mérlegfőösszege jelentős része készlet... Rengeteg ilyen példát lehet hozni.

Városi háztartások is erre vannak átállítja. Most látom, hogy 1 hétre való tescot tudok max eltárolni a hűtőben úgy, hogy napi ebéd szállítás van. Nincs spajz, fagyasztó stb.

"Nem gondolkodtál még azon, miért kell nekünk állandóan növekedni, miért nem lassíthat a világ néhány évre?"

Évek óta ezen gondolkozom. A növekedés jó, de az eszement növekedés? Jóval fejlettebb és kényelmesebb az életünk, mint 100 éve és ez tök jó. DE! Ebben a fejlett világban is mi van?

Szerintem a munkahellyel rendelkező emberek 80-90%-a (mindegy, hogy fizikai, vagy szellemi) heti 5 nap húzza az igát MINIMUM 8 órában, de akármerre nézek a legtöbb ismerősöm túlórázik, mert sok a munka, munkaidő után is telefonok, e-mailek. A napi minimum 8 óra munka mellett a nagyvárosokban 1 óra utazás oda, 1 vissza a munkahelyre.

Kapkodás, idegeskedés, stressz, túlóra, folyamatos időhiány. A hétvégén meg mindenki próbálja utolérni magát, vagy menekül ki a városból, vagy a leharcolt lelkét jutalmazza valamivel, hogy azt érezze, legalább ezért a "jutalomért" van értelme stresszelve rohanni. Folyt...

Érdeklődéssel szemlélem a világot, és naponta "ötezerszer" olvasom, hogy a jelenlegi világunk, társadalmunk, gazdaságunk fenntarthatatlan, mert a folyamatos növekedésre épül. Az a gondom, hogy senki sem árulja el nekem ennek a növekedésnek a szabatos meghatározását és mérési módját.

Ez azért fontos, mert nem ugyanaz lesz a végkövetkeztetés.

Azt értem, hogy az erőforrások végesek a Föld nevű űrhajón. Egyszerű példa: hogy mennyi ivóvizet állíthatunk elő (cirkuláltathatunk), annak elméleti felső határa a hozzáférhető víz mennyisége.

Azt is érteni vélem, hogy a kamatos kamat törvényszerűségei miatt a hitelezés csak akkor fenntartható, ha mellette egyre több pénz keletkezik, azaz van infláció. Különben egyszerűen nem lenne elég cirkuláltatható a pénz.

Viszont azt is látom, hogy a növekedés jelentheti azt is, hogy ugyanannyi (újrahasznosított) erőforrásból egyre fejlettebb dolgok keletkeznek.

Folyt:

És ebből a túlóra, időhiány, stressz, robot körből nem lehet kiszállni, hiszen ez a túlfeszített tempó tartja fenn a mindenáron kierőszakolt növekedést. Utána persze a kevés szabadidőben legyen mindenáron fogyasztás, mert annak is pörögnie kell a fentiek szerint.

Nőjön az euromilliárdos nagyvállalatok óriási profitja jövőre óriási profit+2%-al, illetve minden más sokkal kisebb piaci résztvevő évi +2%-a is, mert növekedés. És ha néha csak ugyanannyit sikerülne összehozni, mint az előző évben? Hú de nagy baj.

Biztos vagyok benne, hogy egy egészen kicsi lenyugvása a világnak sokkal élhetőbb, kevésbé túlfeszített és hajtós munkahelyek milliárdjait tudná elhozni, ha ezt az egészet globálban ésszel tudná csinálni az emberiség. Sosem lesz ilyen, nem erről szól az emberi viselkedés.

@joco17 Persze,hülyeség a raktárkészlet akár furóból is,ami speciális méret; vékony és könnyen törik. Igaz hogy egy-két hónapot kell rá várni és a termelésvezető meg mindennap várja a terméket, de azon a nyüvesen nem lesz lyuk furó nélkül...

Ütném amíg mozog aki a JIT-t kitalálta, 5 centért a bakkecskét abuzálná...

Mindaddig növekedés alapú lehet a gazdasági világrend, amíg a Föld lakossága növekvőben van és/vagy a technológia fejlődik.

-Just in time: tulajdonképp mi vevők kényszerítjük ki ezt a cégektől. Kitől veszel egy terméket, aki raktárkészletet tart, s a költségei miatt 5%-al magasabb az ár, vagy aki JIT-et olcsóbbat? Egyszerűen árelőnyt eredményez.

-Miért kell növekedni? Mert ez is árelőnyt eredményez. Minél nagyobb vagy, annál többet rendelsz, annál olcsóbban kapod, így olcsóbban adhatod, s tőled fogják megvenni a vevők, azaz mi. Minden cég mindent meg fog tenni a maximális profitért és a növekedésért, hisz profitorientált. A fent említett lassítást csak egy "nemes célokért" küzdő csoport tudná elérni, törvényi szabályozással, amik formálnák a rendszer működését. Erre van jó példa szerintem mint pl a kocsiknál a kibocsájtási értékek szigorítása.

-Technológiai fejlődés: szerintem nem egyenlő a növekedéssel, sőt. Egyszerűbbé, fenntarthatóbbá teheti a világot. Persze ez is segítheti az árelőnyt.

Egyetertek amondanivaloval, de akko rmost mi akovetkezo lepes. Jovobe senki nem lat, de hogy lehet vedekezni atlagJoska szintjen? Vegyek egy tanyat? VAgy vegyek aranyat a megtakaritasainkbol? Hogy lehet igy tervezni csaladdal, gyerekkel, nyugdijjra? Kidobalunk par politikust, jegybankart az ablakon es utana? Komolyan kerdezem. Oruletes eszkozarinflacio van mar most is. Gyakorlatilag egy normalis ingatlan megfizethetetlen barhol a vilagon, reszvenyek most is mintha mi se tortent volna. FED, ECB ezerrel nyomtat. Legalabb a nemet alkotmanybirosag most odaver, de kizartnak tartom, hogy a Bundesbank abbahagyja a kotvenyvasarlasokat. Lassan kezdem elhinni az osszeeskuves elmeleteket, hogy jon egy jegybanki reset vilagszinten, mert ez igy nem mehet tovabb..

"A jelenlegi pénzügyi rendszerben nincs “rükverc fokozat”, a visszaesés egyet jelent a széteséssel."

Konkrétan a szétesés hogyan jelenne meg? Cégek becsődölnek, ugye, de milyen következménye lenne még? Pl. hiperinfláció lenne minden pénzben, mert annyira megdrágulna minden, ahogy bedőlnek a cégek?

Hogyan kell a szétesést elképzelni?

"Tákolni lehet a rendszert, csak egyre nehezebb. 2008-ban még elég volt néhány százmilliárd dollár, hogy elfedjük (nem megoldjuk, csak elfedjük) a rendszer legfőbb gyengeségét, most már dollárbilliókat öntenek a piacokra kétségbeesetten a jegybankok és a kormányok ugyanezen cél miatt. Közben a probléma gerincét alkotó hitelállomány magasabb, mint valaha a történelemben."

Milyen néhány százmilliárd dollár? Csak önmagában az AIG biztosító 700 milliárd dollárt kapott az Amerikai Államtól. 2008 után pedig évente legalább ezer milliárd dollárt nyomott a Fed a gazdaságba.

A probléma gerincét nem a hitelállomány okozza, hanem a termelés, az elosztás és fogyasztás közötti súlyos egyensúlytalanság. Az esztelen nagyságú hitelezéssel csak megpróbáltak egyensúlyt kialakítani, de csak tovább növekedett az egyensúlytalanság. :)))

Glide - Maximálisan egyet tudok érteni veled. A vevők, mint pl. az autógyárak a beszállítókra tolták rá a készlettartást. Én ugyanezt láttam Észak-magyarországi autóipari beszállítónál is.

Joco17 - Csak képzeld el, hogy az adott beszállító időben legyártott mindent, megfelelő mennyiségben, a megfelelő időben. Aztán elküldi kamionnal a vevőhöz, azonban a kamion karambolozik, így nem ér oda a termék a vevőhöz. Akkor mi van ilyenkor? A gyártás szuper volt, nem a termelési rendszer a megbízhatatlan, mégis baj van. És a megsemmisült, de a vevő által várt termékeket mikor fogod legyártani? Ez csak akkor egyszerű, ha az adott gyár pl. 1 terméket, 1 verzióban gyárt csak. De mi van, ha neked mondjuk van 60 termék verziód, amit ugyanazon a gyártósoron gyártasz, és a megsemmisült terméket jövő héten gyártod csak újra, mert ugye JIT. Folyt. köv.

Csak egy komment:

Új pénz egy új világnak c. könyv

Érdemes lenne egyre többe embernek elolvasnia!

Köszönöm a cikket, rendkívül hasznos volt. A 3 éves blog olvasásom óta szerintem ez az első alkalom, hogy kommentelek.

Köszönöm még egyszer azt a rengeteg segítséget, amit az itteni cikkek adnak a életemhez!

Most csinál Mészáros Péter egy könnyen érthető, rövid video sorozatot a mesterségesen (monetáris politika által) gerjesztett pénzügyi buborékok hatásáról a tőzsdére és az ingatlanpiacra.

penzugyifitnesz.hu/author/petermeszaros/

A lényeg, hogy a buborékok (pénznyomtatás) egyre nagyobbak, és a visszaesés is.

The 1 million dollar question:

Ha BIZTOSAN tudom, hogy visszaesés (összeomlás) lesz, érdemes-e várnom a tőzsdére lépéssel?

Mert az infláció száguld, a pénzemet addig csak parkoltatni tudom..

(By the way úgy tűnik senki sem hisz itt a "láthatatlan kéz", a piac önszabályozó erejében?

Azaz ha egy ország vagy egy cég sérülékeny a kevés készpénz vagy minimális készlet miatt, nem gondoljátok, hogy ezt a piac beárazza?

Vagyis ha a fejlett országok piactorzító intézkedésekkel belenyúlnak a gazdaságba, akkor nem korrigálja ezt a tőzsde a kötvény/részvényhozamok változásával?)

Folyt.: És így nincs hozzá alkatrész, mert azt csak a jövő héten gyártod majd, plusz a többi terméket is időre le kell gyártani, mert azt is adott időre várja a vevő így a gyártósort sem tudod használni az újragyártáshoz (ha esetleg mégis lenne hozzá alapanyagod). Sakk-matt. Így inkább készleteznek a beszállítók, mert nem sokan tudják/ merik bevállalni az autógyárak által szerződésben lefektetett állásidő miatti kötbért (2-3 millió EUR/ óra).

Persze 1 tökéletes világban szuper dolog a JIT. De a világunk elég messze áll a tökéletestől.

Többen leragadtak a gyártásnál a kommentelők között, pedig a Justintime mint jelenség pontosan a cikkben leírt módon mindenre kiterjedt: nincsenek tartalékok = óriási sérülékenység. Nagyon fontos problémára mutattál rá.

A mi cégünk 0 forint hitellel és kb 5 havi tartalékkal rendelkezik, és azt gondolom ez elég jó pociziót ad a jelenlegi helyzetben, hogy ne kelljen szuboptimális döntéseket hozni. Pl ismerek IT cégeket, ahol fűnyíró szerű fizetéscsökkentéssel kezdték a válságkezelést. Én ha náluk dolgoznék jó fejlesztőként a válság végén rögtön másik cég után néznék.

15 évvel ezelőtt fiatal házasként a lakáshitelt is úgy vettük fel, hogy az első naptól kezdve félre volt téve 1 évnyi törlesztőrészlet arra az esetre, ha gond lenne. Vicces is volt, mert a közjegyző annyira fiatalnak látott minket, hogy rákérdezett: És tényleg tudják majd törleszteni?

@QTT, Megkellene azt is vizsgálni, hogy emberek miért robotolnak, feszítik túl magukat stb.

Mert nagyon sok esetben túl nyújtózkodnak a takarójukon. Tehát nagy ház kell, márkás kocsi, márkás ruhák, nagy nyaralások stb. Fizu emeléssel csak tovább nőnek az igények..Saját magukat kergetik bele ebbe, én úgy gondolom, hogy a rendszer erre csak rásegít ( reklámok, marketing, amik folyamatosan azt súlykolják, hogy megkell vedd ezt, hisz ettől leszel "több".

A robotra elherdált időt lehetne önképzésre, az embernek önmagába való mélyülésre fordítva. Hálát adnia amilye van, elégedettséget érezni ( nem egyenlő a motiválatlansággal), egy fajta minimalistább életet kialakítani. Akkor ott van a család / emberi kapcsolatok / barátok A túlfeszített élettel a másik jelentős terület amire sok ember nem áldoz időt és energiát, pont a fentebb leírt csapda miatt...Én igyekszem nem ilyen életet élni.

A szívemből szóltál! Kollégákkal, haverokkal vitatkozunk azon, hogy fenntarthatatlan a fenntartható növekedés. A kapitalizmus, ami a XX.sz-ban megfelelő válasz volt a keleti blokk berendezkedésére, a szemünk előtt omlott ossze 2008-ban a túl nagy, hogy bedőljön megközelítéssel. Az alapoktól szükséges ujraepiteni a világgazdasàgot, mert a jelenlegi "az ember mindig többet és többet akar" gondolkodás. időről időre juttatja ide a pénzügyi szereplőket, kormányokat.

A pénz és a fogyasztás a legveszélyesebb legális drog, amelyet ráadásul az állam hoz létre és rendszert épít abból, hogy az emberek annak megszerzéséért bármire képesek legyenek. Az ókori rabszolgatartás és a középkori jobbágyság intézménye után az újkorban az önkéntes rabszolgaság szolgál kényszerítő eszközként ahhoz, hogy a hatalom birtokosai (a tőkések), illetve az őket kiszolgáló politikusi réteg elérjék, hogy az emberek azt tegyék, amit ők parancsolnak nekik. A politikusokat pedig újraválasztják.

A tőkés termékét a szellemileg kiskorú drogosok megveszik, ezért a munkájukat is olcsón eladják és teljesen kiszolgáltatják magukat a pénznek, akár egy drogfüggő a következő adag drog megszerzésének,amiért bármire képes.

A játékban a részvétel szerencsére nem kötelező (ezért ez a világ a létezők legjobbika), de a pszichés kényszerek miatt az emberek 90%-át mégis berántja magába a rendszer.

Aki látott bár élőben JIT-et, az tudja, hogy Glide-nak van igaza. A teljes ellátási láncra lehetetlen JIT-et alkalmazni, technológiai okokból. Nem ugyanannyi egy autó összeszerelési ideje az autógyárban, mint a beszállítói láncban 6-7 láncszemmel arrább a bányában az 1 autóhoz szükséges vasérc kitermelési ideje. Ráadásul a gazdaságosan előállítható batch mérete se annyi. A JIT nem más, mint a raktárkészlet és a fininszírozási költség kiszervezése a beszállítókhoz. A beszállítók persze nem szeretik ezt, így csak a gazdasági erőfölényben lévő cégek (honnan is származik a JIT?) tudják ráerőltetni a beszállítóikra. A költség viszont nem szűnik meg, csak más fizeti: vagy készletező beszállító (ha bírja), vagy a beszállító gyengébb vevői. Ez utóbbi a legjobb a gazdasági erőfölényével visszaélő cégnek: kiszervezte a költségét a konkurenciához. Rendszerszintű hatékonyságnövelésről szó sincs.

Aki arra kíváncsi, mi a megoldás, a válasz egyszerű: az emberek gondolkodását kell átformálni.

Ahogyan nem is oly rég természetes volt, hogy ha kell valami, megölöd és elveszed, majd lettek törvények, aztán népképviselet és ezzel folyamatosan alakult az ember gondolkodása, úgy most is erre van szükség/ ez lesz.

Nem 1 generáció, nem 2, de a 23. Század gazdasága és társadalmi berendezkedése nagyon messze lesz a mostanitól.

Mennyire jelenthet ez vigaszt számodra itt és most? Nos, azt nem tudom.

De ilyen szintű változást csak így lehet véghezvinni.

A GDP mérése eleve egy rossz mérőszám, hiszen negatív dolgok is pozitívan jelennek meg: pl. ha a rákos betegek vagy a válóperek száma növekszik. Egyébként meg átlagemberként, ha a lehetőségeidhez mérten fogyasztasz, akkor nem fog érdemi változást észrevenni, függetlenül a GDP változásától. Én sem lennék megijedve, ha 2006-os szinten kellene élnem, ahhoz képest az igényeim nem nőttek annyit, mint a GDP. Bár én rossz fogyasztó vagyok, 3 éves a telefonom, de még nem akarom lecserélni. 🙂

A másik dolog, ami eszembe jutott: lehet, hogy mégsem az USA akkor a legfejlettebb gazdaság? Ilyen hirtelen hogyan lett ennyi ember munkanélküli? Ennyi embernek lett felesleges a munkája? Ez ráadásul a jéghegy csúcsa, hiszen a feketemunkások nincsenek is benne a statisztikában.

A növekedési kényszernek viszont nem sok köze van a JIT-hez. A növekedési kényszer a szabadversenyes kapitalizmus sajátja. Ha nem növekedésre, hanem tartalékok képzésére fordítja egy cég az erőforrásait, akkor eközben a konkurencia "lenövekedi", a cég a piacait elveszti, a tartalékait a hajára kenheti. Végeredményben a nemtartalékolás nagyon kockázatos, a tartalékolás viszont tuti csőd.

Ez csak akkor nincs így, ha a cég monopolhelyzetben, vagy majdnem monopolhelyzetben van. Akkor viszont kizsebeli az ügyfeleit...

Talán, ha az emberiség egyszer felfogná, hogy ugyanazon a Földön élünk, aminek erőforrásait és élővilágát pusztítjuk és önmagunkat mérgezzük fizikailag és mentálisan is. A jelenlegi beidegződésből át kell térni arra, hogy nem veszünk mindig mindenből újat, pazarolunk és külsőségesen élünk. Helyette a felhasznált nyersanyagokra közel teljes mértékű újrahasznosítás. A helyben történő recycling a JIT problémáit is megoldhatná munkát is ad. Ehhez sok mindennek változni kell pl. műanyagok helyettesítése lebomló anyagokkal, tiszta, hidrogén alapú mobilitás. Aki a csendeset szereti annak üzemanyagcellás elektromos, aki meg hangélményre vágyik annak belső égésű hidrogén üzemanyaggal (bmw-nek volt ilyen fejl.-e). Szóval nem a Musk nevű pszichopata járgányai, melyek ökolábnyoma tetemes a szennyező akku és fosszilis energiából nyert töltés miatt. Ott a Szahara napenegia hasznosításra másra nem jó.

@apa

"Városi háztartások is erre vannak átállítja. Most látom, hogy 1 hétre való tescot tudok max eltárolni a hűtőben úgy, hogy napi ebéd szállítás van. Nincs spajz, fagyasztó stb."

Tudnád, mennyire foglalkoztat ez, elméletben mindig is, de karantén kezdete óta konkrétan.

Kb. mostanáig (7 hét) tartó éles üzem volt csak oda eljutni, hogy stabilan 7-10 naponta szigorúan 1 bevásárlás (autó híján lehet két körben is, de alkalmi beugrás nincs), és rögtönözni sem kell itthon. 🙂 Mondjuk húst és tejet már korábban is inkább csak akkor ettem, ha más főzött.

Ami viszont megnyugtató (korlátlan ivóvizet feltételezve): a hüvelyesek és gabonafélék hihetetlen kis térfogatban tárolnak energiát, s karantén időtávon nem romlanak. Ezeket el tudod tárolni szobában is (ha rendszerető vagy, láda) - molyokra azért figyelemmel.

Jacob Fisker: Early Retirement Extreme írja, hogy -> Folyt.

Szerintem vissza kell térni a "sound-money"-hoz. Ez a FIAT pénzrendszer egy rossz vicc. A mohóság miatt léptünk le anno az aranystandardról meg azért mert a világ elhitte az USA/FED-nek, hogy nem fognak visszaélni a dollárnyomtatással.. Ez ugye most látványosan megbukik a QE infinity-vel. Én a deflációs pénzekre szavazok -> arany, bitcoin.