A legtöbb tanácsadás alkalmával előjön, hogy az ügyfelek pénzügyi tudatosságtól hajtva ki akarják használni az adójóváírásokat, ezért 35 évesen nyugdíjbiztosítást, NYESZ számlát és önkéntes nyugdíjpénztárt is kötnek.

Majd örülnek, hogy jó gazda módjára egyetlen fillér adójóváírást sem hagytak kárba veszni.

Két dolgot felejtenek el: mennyit buknak ezen és milyen felesleges kockázatokat vállalnak fel évtizedekre.

Bár erről a témáról már többször írtam, az elmúlt hetek tapasztalata alapján mégsem eleget. Talán egy tanácsadás sem volt mostanában, ahol erről nem kellett beszélni.

Először az évtizedes elkötelezettségről. Gondold végig, mennyi minden történt itt az elmúlt száz évben, hányszor nullázták le a teljes megtakarításodat a korona, pengő hiperinflációja, vagy a forint szuperinflációja, hány diktatúra volt, államosítás, világháborúk, forradalmak.

Ha ennek harmada-negyede megtörténne a következő 25-35 évben, neked már régen rossz lenne. Már pedig ha te egy államilag kötött és szabályozott konstrukcióban ülsz, nagyon nehezen védekezel ilyen rossz lehetőségek esetén. Ha majd senki nem akarja venni a forintos magyar állampapírokat és ezért az akkori kormány kitalálja, hogy minden nyugdíjmegtakarítást kötelező magyar állampapírban tartani, mit fogsz csinálni? (Egyébként az önkéntes pénztáraknál most is van ilyen előírás, szerencsére nem mindet kell abban tartani.)

Ezt a kockázatot az ember még felvállalná, ha legalább megérné.

De általában nem éri meg.

Amit az emberek elfelejtenek, hogy az állami adójóváírás nem a bennlévő pénzednek a 20%-a évente, hanem csak az éves befizetésed 20%-a.

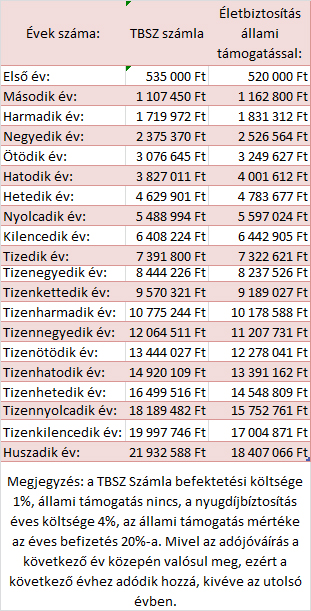

Az első évben örülsz a 20% talált pénznek, amit az 500 ezres befizetésedre kapsz. Még az évi 4% költsége sem zavar a nyugdijbíztosításnak, hiszen így is 16%-kal előrébb vagy.

Igen ám, de a 15. évben is 4% lesz az éves költség a teljes összegre, de az akkori 100 ezer forint már csak 1%-ot fog hozzátenni a bennlévő pénzedhez. Vagyis -3% lesz a "nyereséged" az adójóváírás ellenére. (Ezt mutatja a TKM mutató a nyugdíjbiztosításoknál, ami a levonások és a bónuszok után mutatja a költségeket évesítve. Persze nem teljesen pontos, hiszen az elején több a levonás, ez pedig évesített átlag, de kiindulási alapnak jó.)

Húsz év után súlyosan ráfizetéses lesz a megtakarításod, amit éppen azért kötöttél, hogy meggazdagodj az adójóváírásokon, 25 és 30 év után még rosszabb lesz a helyzet.

(A pénzed máshol is hozna hozamot. Mindegy, hogy biztosításon, befektetési alapon, vagy ETF-en keresztül teszed be a pénzed mondjuk az amerikai tőzsdére, A hozam ugyanannyi lesz, egyetlen különbség, hogy a költségek miatt neked ebből mennyi fog megmaradni. A mondjuk 7%-os hozamból 6,9% a tiéd, 5% vagy csak 3%? Ez a nagyon nem mindegy, ezért csúnya bukta egy nagy költségű életbiztosítás az adójóváírás ellenére. Sokkal többet buksz a költségeken, mint amennyit nyersz az adójóváíráson. Az adójóváírás 20 év alatt évi 1,3% plusz költséget képes kitermelni. Ha a te nyugdíjbiztosításodnak ennél nagyobb az éves költsége (TKM mutató), akkor sajnos rosszabbul jársz vele, mintha másként fektetted volna be a pénzed, hiába van adójóváírás is)

De erről már írtam bővebben ebben a cikkben: Miért nem kötünk nyugdíjbiztosítást? Ha még nem olvastad, olvasd el mindenképpen, tanulságos.

Ugyanígy jársz a NYESZ számlával is, ha egy drága befektetési alapba teszed a pénzed. Az adójóváírás ott sem fogja kompenzálni a költségeket. Erről pedig itt írtam már: A Befektetési alapok költségei. Ebben a cikkben is találsz egy tanulságos táblázatot arról, mennyit buksz évi 2% költségen 25 év alatt.

(Csak tippeld meg, mielőtt megnéznéd, hogy egy 10 milliós befektetésnél mennyi a veszteséged évi 2% költségen 25 év alatt? Valószínűleg az ötödét sem tippelted annak, ami a valóság. Az a fránya kamatos kamat.)

Akkor egyáltalán ne vegyél igénybe adójóváírást?

De. Egyrészt, ha csak 10 éved van már a nyugdíjig, akkor a magas költség ellenére is esetleg megérheti. (Tipp: nyugdíjbiztosításból keress alacsony költségűt és az első évben csak a legminimálisabb díjat fizesd, hogy a kezdeti költséged -az ügynök jutaléka- a lehető legkisebb legyen. NYESZ számlára pedig vegyél költségmentes prémium állampapírt, ha a bankodnál azt lehet venni.)

Azonban ha neked még 20-30 év van a nyugdíjig, akkor nem biztos, hogy ez a legjobb módja a takarékosságnak. (Mert nyugdíjra már 23 éves korodtól spórolni kell, csak nem mindegy, hogyan, milyen kötöttség és költség mellett.)

Sokan nem tudják, hogy az önkéntes pénztárakra járó 150 ezer forintos adójóváírást máshogy is ki lehet használni.

Nyiss egy (vagy mindjárt kettő) egészségpénztárt, lehetőleg olyat, ami már önsegélyező pénztár is és fizess be oda 500 ezer forintot, majd kösd le a pénzt két évre. Ugyanis egyrészt erre van lehetőséged az egészségpénztáraknál, másrészt erre is kapsz 10% adójóváírást! Így kimaxoltad az évi 150 ezer forintot (100+50 ezer forint)

A következő évben is fizess be ennyi pénzt és ugyanúgy kösd le.

A harmadik évben felszabadul az első lekötésed, csak kösd újra újabb 10% adójóváírásért, illetve fizess be további 500 ezret a maximális kedvezményért. Ugyanez a negyedik évben. (Illetve a negyedik évben már kevesebbet kell befizetni az addigi adójóváírások miatt.)

Innentől kezdve ne csinálj mást, mint újra és újra köss le évi 1,5 millió forintot a 150 ezres maximális adójóváírásért.

Amit sokan nem tudnak, hogy az egészségpénztárak kamatot is fizetnek a bennlévő pénzedre, így nem csak az adójóváírást kapod meg, hanem némi további kamatot is. Ráadásul kamatadó-mentesen.

További bónusz, hogy a pénztárak csak a befizetésnél vonnak költséget, ha te csak újra és újra lekötöd a pénzt, azt nem terheli további költség, vagyis tisztán megmarad a 150 ezer forintos adójóváírás.

De el is költheted lekötés előtt a pénzed, ha valami nagyobb egészségügyi kiadásod van (lézeres szemműtét, fogpótlás, stb.), vagy gyereked születik, táppénzre kerülsz (önsegélyező pénztári funkciók) és a többi.

Látod? Így költségmentesen kimaxolod az évi 150 ezres adójóváírást, ha pedig rosszra fordulnak a dolgok, gyorsabban hozzáférsz a pénzedhez, hiszen nem kell megvárnod a nyugdíjaskort, a család el tudja költeni az egészségpénztárban lévő pénzt szükség esetén.

Ezen kívül a legrosszabb esetben összesen csak 3 millió forintod van a számlán, aminél az önkéntes nyugdíjpénztárban már a negyedik évben több pénzed áll.

Amint látod, lehet ezt ügyesen csinálni, csak érdemes előtte kiszámolni, nem kerül-e többe a költség, mint amennyit nyernél az adójóváíráson.

Néhány írás a nyugdíjról és az arra való felkészülésről itt.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

A cikkel alapvetően egyet értek, de a NYESZ szerintem jó opció, nem kizárólag drága bef. alapokat lehet ott sem venni, és egyelőre van lehetőség TBSZ-re átalakítani, így sztem butaság lenne lemondani az éves 100ezer adókedvezményről.

szocske, ez van, ha túl gyorsan olvasol. 🙂

NYESZ számlára pedig vegyél költségmentes prémium állampapírt, ha a bankodnál azt lehet venni

Többmillió forintot egészségpénztárra? Jól látom vagy én is túl gyorsan olvasok? (szoktam néha) Mire költődik ez számlával, szolgáltatásként? Azért nem mindenkinek van szüksége gerincműtétre 900 ezerért, többmillás speciális külföldi rákkezelésre vagy gyógyszerre. Megelőzésre gondolom ez nem nagyon megy, fiatalon meg legtöbbször felesleges mindenféle rendszeres gyógyszerekre költeni, tudom hogy a nagyira meg a családtagra is lehet, de az nem megtakarítás.....akinek meg folyton gyógyszerre-kezelésre van szüksége, az aligha rak el évente félmillát ilyesmire, mert nem feltétlenül képes megkeresni.

Általában az állami adókedvezményekről hasonló a külön bejáratú véleményem, de a legkevésbé ezeket a pántlikázott megtakarításokat szeretem, lakásfelújítás számlákkal, utófinanszírozva, vitatkozva, meg csillió forint, ami leginkább gyógyszerre, kezelésre, szemüvegre, ilyesmire mehet csak.

Vakmacsek, szerintem el fog az menni 65 éves korod után. Vagy majd a gyerekedet megteszed kedvezményezettnek és mivel a legtöbb egészségpénztár önsegélyező is, kiveszed egymillió forintosával, amikor gyerekeik születnek.

Vagy a saját szüleidet teszed meg kedvezményezettnek és az ő számláikat felhasználva veszed ki.

Ha befizetek 500k-t önkéntes pénztárba, akkor nem tudok lekötni ugyanannyit a költség miatt.

Gábor, azért még érted, ugye?

Az egészségpénztáros adójóváírás-maximalizálás a lekötéssel nagyon tetszik.

Ugyanakkor hogyan lehet a bent levő nem csekély pénzt (alsóhangon 1,5-2 MFt) felhasználni, ha nincs indokolt egészségügyi kiadásom?

Önsegélyezési cél (gyerekszülés) is jóval kevesebb ennél...

@szocske

Igen, de ha NYESZ-t TBSZ-re alakítod, akkor az elmúlt 3 évben igénybevett adójóváírást 20%-kal növelten kell visszafizetni. Tehát érdemes optimalizálni az időpontot.

Más: 10 év után az ÖNYP-ből adómentesen felvehető a hozam 3 évente, 20 év után a befizetett tőke egy része is, és jövőre már lesz olyan, akinek 20 éve van. Érdemes kihasználni, és ezt a visszaigényeltet aztán újra befizetni. Befizetni pedig kell, ha már az utcában vagy, mert az alapszabályok előírják (2-6 ezer közötti havi minimumot, az elmúlt években a pénztárak ezt jól megemelték). A minimumdíj egyébként újabb szívás, mi van, ha a nyugdíjaskor előtt már nem lesz belföldi adózandó jövedelmed, de ezt fizetned kell, és levonják belőle a költségeket.

Egyetértek, csak módjával ezekbe a konstrukciókba, egy sima TBSZ is megteszi a nyugdíjcél nagyjára.

L70, jelenleg így van. Akárhányszor változtatták, mindig sokkal rosszabb lett mind a NYESZ, mind az önkéntes nyugdíjpénztár feltételei.

Már most is mondogatják (teljesen joggal egyébként), hogy milyen hülyeség, hogy az önkéntes nyugdíjpénztárt valaki felveszi mondjuk 38 évesen, mert letelt a 20 év. Akkor mitől nyugdíjpénztár?

A következő két szigorítás az lesz, hogy az önkéntes nyugdíjpénztárt sem lehet majd felvenni és a NYESZ-ből sem lehet TBSZ, mert annak sincs semmi értelme, nem is tudom, ezt miért találták ki.

@vakmacsek, ügynök, ma már a legtöbb pénztár 1M Ftot kifizet születési anyakönyvi kivonatra. Ha vki tervez 3 gyereket már meg is van a 3M kivételére a lehetőség.

Sőt, kevés is ennyi pénz, mert a gyereknevelés számos egyéb költségét (pl. pelenka, oltások, őssejt) is lehet innen fizetni.

Én viszont nem tennék 1 pénztárba 3 milliót, az OBA védelem hiánya miatt, ha megosztom az összeget 2-3 helyre, akkor máris feleztem/harmadoltam a kockázatot, és akár 1 gyerekre kivehetek 3M-t szüléskor.

Ha már adókedvezmény maxolás...

280ezer ugye az egy évben felhasználható adókedvezmény, ebből pénztárakra és NYESz-re megvan 250ezer.

A fennmaradó 30 ezret csak nyugdíjbiztosítással használhatnám fel.

Van-e valakinek konkrét tippje erre a tippre:

"Tipp: nyugdíjbiztosításból keress alacsony költségűt és az első évben csak a legminimálisabb díjat fizesd, hogy a kezdeti költséged -az ügynök jutaléka- a lehető legkisebb legyen."

Max. éves 150ezret fizetnék be, hogy (rossz példaként) ne hagyjam bent ezt a 30ezret sem.

Tudtok olyan biztosítást mondani, ahol alacsonyak a díjak és megérheti?

Értem én, de a befizetés sajnos drága mulatság. Egy nem felhalmozási célú pénztárat üzemeltetni gyakorlatilag egyszerű pénzátfolyatás, számlavezetés, erre befizetés arányos díjat szedni (és nem is keveset, eléggé beleharap az adójóváírásba) pofátlanság. Olyan, mint a bankoknál százalékos arányt meghatározni a GIRO-utalásra, amikor a Giro Zrt fix 13 vagy mennyi forintot kér a szolgáltatásért. Ezért mondom, hogy drága.

Azt meg már írták előttem is, hogy ez nem likvid pénz, meghatározott termékekre lehet költeni csak, aztán vagy lesz rá szükség, vagy nem. Ha tudod, hogy ilyen célra költeni, akkor érdemes átvezetni, kb 10 százalékot lehet fogni a listaáron, a lekötés is jó lehet, ha látni évekre előre nagyobb kiadást, bár most én ezt nehezen tudom elképzelni.

Gábor, sajnos a pénztárak sem pusziért működnek. Egyébként igen, drága, bár a legtöbb pénztárnál azért évi 100 ezer (havi 8 ezer) felett már nem sokat vonnak el és azt is csak befizetésnél.

Valami átlagos évi 1,5%-os költséggel működnek a pénztárak és ha te többet fizetsz be, mint az átlag, akkor ez neked kisebb a sávos elvonás miatt.

@L70, persze, úgy tervezek, hogy fizetem a NYESZT x évig, utána 3 évig nem, és akkor alakítom át, ha akkor még majd lehet...

A kérdés, hogy erre a 3 évre vajon nyithatok már egy másik szolgáltatónál egy új NYESZ számlát, vagy ezt mindenképp ki kell hagyni?

@Gábor, a patika pénztárnak minden év végén van akciója, amikor fix díjért fizethetsz be.

Több pénztárnál is lehet hitelkártyával befizetni, akkor a 3-6% díjból 1-4% visszajön, ráadásul zsebbe azonnal, nem pedig a pénztári számlára.

Azon kívül Miklós tanácsa, hogy halmozz fel némi összeget és azt kösd le, szintén éppen a díjak minimalizálására jó.

@Kiszamolo

Azért vicces, hogy van egy jogszabály, amit talán először 2018-ban lehetne majd alkalmazni (befizetett tőke adómentes felvétele), nosza előtte jól eltöröljük. De elismerem, benne van a pakliban, mégcsak nem is csodálkoznék rajta.

NESZ TBSZ-re alakítást már meg is csináltam, nehogy egyszer valamelyik forradalmár reggel úgy keljen fel, hogy na ezt ma megszüntetem, és aznap már meg is jelenik a közlönyben, azonnali hatállyal.

@L70, miért lehetne először 2018-ban alkalmazni?

Emlékeim szerint a 90-es évek elejétől vannak önkéntes pénztárak, van aki már évekkel ezelőtt felvehette a 20 éves pénzét.

Egyébként 2006 körül szigorítottak egyet, az az előtti befizetéseknél a számlanyitás számít, a későbbieknél az adott évi befizetésnek kell elérni a 20 éves kort.

Ez egyébként teljesen jogos is volt, enélkül az utolsó évi befizetést elég lenne pár hétig bent tartani a 150ezres adókedvezményhez.

Igaz aki nyugdíj előtt áll, annak ez jelenleg is teljesül...

Nem is ingyen kéne dolgozniuk, hanem a tevékenységhez illő költségszerkezettel, azaz számlavezetési díjért, és/vagy számlaforgalom után. Vagy legalább a szolgáltatás minőségéhez igazított árban. Csak az adókedvezmény miatt tehetik meg a túlárazást, az egész iparág ezen élősködik, a tevékenység egyszerűen nem létezne állami támogatás nélkül.

Gábor, ha rajtam múlna, minden állami támogatást megszűntetnék, vagy legalábbis nagyon átgondolnám, mert piactorzító és csak valaki más zsebébe vándorol a pénz.

NYugdíjmegtakarítást csak akkor támogatnék, ha 1% alatt lenne a költség évente.

Kiszámolóval egyetértek a EP befizetés és lekötés + 150eFt kimaxolás kérdéssel, de vitatkoznék egy kicsit a fent említett számolással. A módszer jó, csak annyi a bökkenő, hogy összesen kb 2,5MFt-ot kell befizetnek, hogy majd a kamatokkal és a jóváírásokkal együtt 2 évente le tudj kötni 1,5MFt-ot a 150eFt-ért.

Egyébként szerintem elég sok mindenre lehet költeni az EP-t. Az én pályafutásomban a következők szerepeltek eddig: kb minden ami van a gyógyszertárban, sport cipő, ágy, táppénz esetén a kereset kiesés pótlása, régebben kondi bérlet, masszázs meg fürdőbelépő is mehetett belőle. Ha majd jön gyerek ebből fogom finanszírozni egy magán kórházban a gyerek szülést és a hozzá tartozó kiadásokat is stb stb...

Nem elfelejtve, hogy egyre terjed a fizetős magán-egészségügy, szerintem sajnos gyorsan el lehet majd költeni a pénzt, főleg nyugdíj után.

Gábor, elég 1,85M Ft-ot befizetni egyre csökkenő összegekben 8 év alatt, hogy önfenntartóvá váljon a rendszer és minden évben kimaxold a visszatérítést. Szöcske egy másik fórumon már összeszedte, szólok neki, hogy posztolja be ide is. 😉

1. évben 500k befizetés + lekötés, erre

2. évben 150k adóből + 450 befizetés, az egészet lekötni, erre

3. évben 150k adóból + lejár az 1. évi 500 lekötés, 283ezer befizetés, egészet lekötni

4. évben 150k adóból + lejár a 2. évi 600 lekötés, 250 befizetés, egészet lekötni

5. évben 150k adóból + lejár a 3. évi 883 lekötés, 186ezer befizetés, egészet lekötni

6. évben 150k adóból + lejár a 4. évi 1M lekötés, 116 befizetés, egészet lekötni

7. évben 150k adóból + lejár az 5. évi 1,22M lekötés, már csak 44ezret kell befizetni

8. évben 150k adóból + lejár a 6. évi 1,42M lekötés, idén csak 28ezret kell befizetni

9. évben 150k adóból + lejár a 7. évi 1,56M lekötés, többé nem kell befizetni, a rendszer önfenntartó lett, elkölthetjük az évi 150 ezret

ez kb. 1,85M Ft + a pénztár által levont díjak az adott évi befizetésekre.

Abban igaza lehet Gábornak, hogy korrektebb lenne a %os elvonás helyett fix havidíjért vezetni a számlákat, bár mégsem egészen: aki nagyobb összeget fizet be évente, az vélhetően jóval több számlát postáz be, aminek az adminisztrációja jóval megterhelőbb, mint aki a minimális összeget fizeti be.

Én úgy egészségpénztárazok, hogy az éves tételeket befizetem és megforgatom. Nem akarok/merek ott tartani milliós összeget a MNYP-k államosítása után. Viszont simán elmegy a családban pár százezer. Egy sima nátha (neocitran, aszpirin, ilyesmi) 5-10 ezer ft között van, ez gyerek, házastárs, esetleg szülő esetén (akik simán kedvezményezettek lehetnek) éves szinten 100 ezerre tehető. Kisgyrekeseknek: pelenka is elszámolható, havi pár ezer megint. Ha néha jár valaki gyógymasszázsra, gyógytornára, az alkalmanként 4-5 ezer. Fogorvos féléves kontrollja is pár ezres lehet. Én úgy tekintek rá, hogy minden egészségügyi kiadásomból van 10-15% kedvezményem - de pénzt nem parkoltatok rajta, évi egyszer befizetek rá és beküldöm a számlákat.

@mzsombor

Lineáris programozással kiszámolható minden évben, hogy mennyit kell pontosan befizetni ahhoz, hogy költségek levonása után a befizetett és lekötött pénz, illetve a korábban már lekötött, de felszabaduló pénz újrakötése után járó adójóváírás kereken 150e legyen. Így csinálom én is pár éve, lassan elérem az önfenntartó szintet.

Ilyen lekötöm a pénzt egészségpénztárban én is játszottam, azonban lekötés esetén a pénztár nem fizetett kamatot rá (Patika). Nem tudom most is így van-e.

A másik pedig, hogy két évre kötöd le, ezért kapsz egyszeri 10%ot. A jelenlegi kamatkörnyezetben ez jó, de volt amikor jobban járt az ember lekötés nélkül.

Lehet én számolok rosszul, de a fenti befizetésekkel a hatodik év után én nem tudok másfél milliót lekötni, csak 1,25milliót. (500k jár le két évről korábban, és 750 addig a felhalmozott adójóváírás, az első 1,5 milliós körben lekötöttem minden más befizetésből megmaradt pénzt) Kb a 9. évben vagyok ott, hogy befizetnem nem kell, az adókedvezményből elvonnom nem kell, és pusztán az évi újrakötésből kijön a maximális költhető évi 150. (mindez költségek nélkül számítva persze)

9 év az nagyon hosszú idő, játszhatnak a százalékokkal, a felhasználással, eltörölhetik a 10 százalékot (bürokráciacsökkentés, kevesen vették igénybe alapon pl) és borul az egész. De ha sikerül, módosabb embernek, nagyobb portfólióban tényleg nem rossz.

mzsombor, én a blogos példa alapján számoltam végig, ha az adókedvezményeket hamarabb bepörgetem a lekötésekben, valóban lehet rövidebb a felhalmozási időszak, és vagy nem kell 2milliót belerakni

Gábor!

Sportcipő hogy mehet EP-re, ez érdekelne 🙂

Ugyan már, Viktor, én ismerek olyat, aki hűtőt vesz egészségpénztárra. 🙂

Nyilván a bolt zsonglőrködik valamit a számlázással.

Allianz Bónusz Életprogram 20 évre, azért nem rossz nyugdíjcélra... A TKM is elviselhető...

🙂

@szocske, lehet hogy másfél millióból kifizetek egy műtétet (egy számla) vagy 20 ezerből 15x elmegyek a patikába 🙂

@Gábor, nyilván el lehet menni a végletek felé, de azért sztem a többség jellemzően nem 1,5M és nem 300 Ft tételeket fizet EP kártyával és nem ilyen számlákat küldenek be, inkább az 1-10ezer Ft körüli tételek jelenthetik a tömeget.

Önkéntes nyugdíjpénztárnál annyi hogy nem a teljes összegre kell a költséget számolni, hanem csak az aktuális befizett éves összegekre sávosan.

A generalinál vagyok, éves költségem 700 ezer befizetéssel körül 15 ezer ft volt eddig, most módosítottak, most több lesz. Ezt simán le szokta fedni a hozam, 30-50 ezer ft szokott lenni, mikor hogy sikerül nekik. A 20 % még e felett van ugye.

Mégis jobb talán mint otthon a párnában tartani. Értem én hogy sok pénznél nem ugyanannyi a nyereség de valammi csak kell nem?

Egyébként meg amúgy sincs 100%-os biztonság, még kondommal sem. 🙂

szocske, hát bevallom fogalmam sincs, ez olyan info, amit a pénztárszolgáltatók látnak, de írtam korábban is, hogy számlaforgalom is lehet a díjszámítás alapja, de ez a befizetés utáni százalékolás nagyon nem az igazi

@abaffy: Allianzot pont kiszámoltam (tavaly, idén nyilván módosult), 20 évre még jobb a TBSZ, 15 évnél már megérheti, mindez a likviditási és szabályozói kockázat, illetve az adókedvezmény fent leírt működése miatt.

Én azt mondom kell kötni egy NYESZ-t talonba évi 2 ezerért, ettől függetlenül állampapírban, külföldi diszkontbrókernél ETF-ben gyűjteni a pénzt, aztán ha van még NYESZ adókedvezmény nyugdíj előtt, akkor átpörgetni azon egy részét. (Önsegélyezőn és egészségpénztáron nagy összeget egy hónapon túl tartani ellenjavallt.)

"Vakmacsek, szerintem el fog az menni 65 éves korod után."

"szerintem sajnos gyorsan el lehet majd költeni a pénzt, főleg nyugdíj után."

Miklós, Szöcske már írta: OBA garancia pénztárra nincs. Nem reagáltál.

30-35 évig gyűjtögetni a pénzt garancia nélkül? Hát ez nálam önmagában kizáró ok, pont az általad vázolt - "mi minden történik 100 év alatt" - okok miatt.

Részemről egyelőre TBSZ, évente. Az belátható idő, garanciával.

5 év elteltével lehet hosszabbítani vagy akkori körülményeknek megfelelőbb befektetést választani.

Hangya, már százszor reagáltam rá, cikkben is, hozzászólásban is.

Pont ezért jó lekötésekkel játszani, ott kétmillió sincs a saját pénzed.

Az Egészségpénztárban halmozódó pénz kivételére az általatok is említett módszerek mellett van még "néhány": 1./ Matrac vásárlásra bizonyos helyek elfogadják. 2./ Szemüveg vásárlásakor sok helyen elfogadják. 3./ Fogorvos! 4./ Ha táppénzen vagy, akkor a táppénz és a fizetésed különbségét kérheted ki.

Önsegélyezési szolgáltatások: Gyermek megszületése,Csecsemőgondozási díj, gyermekgondozási díj kiegészítése, Beiskolázási támogatás, Munkanélküli ellátás támogatása, Közüzemi díjak finanszírozásának támogatása, Lakáscélú jelzáloghitel törlesztésének támogatása, Tűz- és elemi kár esetén segély, Intézményi idősgondozás támogatása, Temetés költségeinek támogatása.

Patikás nyomtatvány itt:patikapenztar.hu/dok/szolgaltatas_igenylolap.pdf

Ezen a feltételek is rajta vannak.

A pénzkivételhez: tudtommal az önsegélyező pénztári megtakarítás bizonyos feltételek mellett átalakítható önkéntes nyugdíjpénztári megtakarítássá is.

Nekem a fentiek miatt sosem volt szükség a lekötésre. Valami mindig adódik, ami miatt ki tudod venni a befizetett pénzed. Viszont emiatt megtakarítás sem halmozódott fel a számlámon.

Elsősorban az OBA garancia hiánya miatt én sem szívesen tartanék a számlán "örökre" 3M Ftot, inkább próbálok egy egészséges középutat belőni, minden éven fizetek is be és kötök is le pénzt, és persze minél többet veszek ki, terveim szerint néhány éven belül nullázom is mindegyik számlám, utána ha érdemes még (értsd, nem változnak az adószabályok), akkor majd újratöltöm.

Másik kockázatcsökkentő megoldásom, hogy jelenleg 3 EP-ÖP és 1 ÖNYP tagságom van párhuzamosan.

Persze a több pénztár hátránya, hogy a sávos elvonások miatt így több a levonásom, hisz sehova nem tudok éves 750et befizetni, de igyekszem úgy osztani, hogy minden évben egy helyre fizessek sokat, a többire csak minimálisat vagy nullát, ill. legalább részben visszakapom hitelkártya visszatérítésből a befizetéseket.

Én most számoltam utána a tavalyi 2 negyedéves hozamnak az EP-mben(OTP). Nekem az jött ki, hogy 5% körüli(5,6% és 5,1%) kamatokat fizetett. Ha lekötésre tényleg nem fizet kamatot, csak a 10%-ot 2 évre, akkor jelen esetben nem is éri meg lekötni.

Ha hozzávesszük még az állami támogatást, szerintem ez elég jó megtakarítás, és ha elértük a nyugdíjkorhatárt, akkor csinálunk belőle egy nyugdíjpénztárt, és még könnyeben férünk hozzá a pénzünkhöz.

Roland, a kamat ugyanúgy jár a lekötésre is.

Bocsi ha amator lesz a kerdesem, de ha kulfoldon dolgozom (EU) es ott is adozom es van onkentes egeszsegpenztaram, akkor is visszaigenyelhetem a 20%-ot?

Expat, a magyar SZJA-ból lehet visszaigényelni. Ha ilyet nem fizetsz, akkor nincs miből visszakérni.

De ahol dolgozol (Németo. 🙂 ) ott is vannak szerintem ilyen lehetőségek.

@Kiszamolo: kéne javítani az EP-t ÖP-re, mert ha valaki megfogadja a leírtakat és befizet egészségpénztárba, akkor aztán költheti gyógyszerre. 😀

Van olyan, hogy egy pénztár mindent tud (egészség, önsegélyező, önkéntes nyugdíj), de nem mind. És még ha ÖP, akkor is vannak különbségek. Isys-nél például nagyon széles a paletta, de a "kistestvér" Első Lakáshitel Pénztárnál csak lakáshitel törlesztés játszik, cserébe alacsony a kezelési ktg.

Azt gondolom, hogy nem hülyeség a NYESZ, amennyiben a "több lábon állás" egyik eszköze. Önmagában biztosan sokkal kockázatosabb, mint pl. egy alapkezelő, nem is kamatozik sokat, de mivel a világban már mindenféle pénzintézet azonnali megszűnésére és a számlák befagyasztására vagy épp államosítására volt már példa, nyilván nem szabad csak egy helyen tartani a megtakarítást (legyen az bank, biztosító, széf, párna, pénztárca, akármi).

@Endre

2017-04-26 at 12:22

"A pénzkivételhez: tudtommal az önsegélyező pénztári megtakarítás bizonyos feltételek mellett átalakítható önkéntes nyugdíjpénztári megtakarítássá is."

bizonyos feltételek = nyugdíjkorhatár betöltése

1993. évi XCVI. törvény 15. § (4) b.

1. ÖP-be érdemes inkább mint EP-be, mert ott több mindenre lehet felhasználni a pénzt. Én is ezzel játszok évek óta, hogy befizetek meg le is kötök. Most fog születni a 2. gyerek, már ki is vettem 900e-et előre szülési támogatás címszóval + fizettem is be, hogy 180 nap múlva a maradék 100e-et is ki tudjam venni. A meglévő gyereknek meg ÖP-re veszek ruhát, cipőt (óvódai támogatás). Szerintem elég jól ki lehet használni gyerek mellett az ÖP-t.

2. A NYESZ-TBSZ átalakításnál nem az előző 2 évben igényelt pénzt kell 20%-al növelten visszafizetni? Itt többen is 3 évet írtatok, de én 2-ről tudok.

Néhány kivétellel tavaly óta a legtöbb EP egyben ÖP is lett.

Kérdésem is van: hol lehet/érdemes állampapírt venni NYESZre?

Basszus, hogy én miért gondoltam eddig, hogy csak 1 EP-ÖP pénztár tagja lehetek?!

@szocske

OTP

@Roland80 azt az 5%-ot szerintem elszámolhattad. A honlapjukonb a 2015-ös a legfrissebb beszámoló, akkor 2,65% volt az éves hozam, 2016-ban pedig alacsonyabb volt a hozamkörnyezet...

OFF:

Állampapír hozamához kötött kamatú lakáshitelekről írsz valamikor cikket?

Nagyon hasznos lenne sokunk számára.

Köszönöm!

@rqb, @Roland80

KAMAT nem jár a lekötésre. Ezt jól mondta az ügyintéző. Az önkéntes pénztárak semmire nem fizetnek kamatot.

A tagok pénzét befektetik és az abból származó HOZAMOT vagyonarányosan szétosztják. A lekötött és lekötetlen pénzek egyformán részesülnek a hozamból.

Kimaradt a cikkből, hogy nem 150, hanem 280 a jóváírás plafonja. Ehhez nem elég egy 150-es EP, de még egy EP+NYESZ sem (150+100 = 250), ha maxolnánk, kell még hozzá ÖP vagy NYB - ha már maxolunk. Valszeg van azért olyan alacsonyabb költségű ÖP vagy NYB amit azért megéri megkötni egy ilyen kis összegre, bár ezt a 30e Ft-ot bent is lehet hagyni.

Amúgy a NYESZ 2e Ft-os éves költsége nem vészes, a jutalékok meg a brókercégtől függnek.

És egy gyakorlati kérdés: hogy a túróban lehet lekötni EP-ben 10%-ra? Nekem van Prémium és Generali, egyiknek az online felületén sincs fent. Persze utánajárhatnék, de ha már van ez a fórum: tudja valaki, hogyan megy ez általában? Valami form, scannelve beküldve, elég? Valami titkos link, ahol lehet online? Telefonon, szupertitkos pinkód után (ami nemtom nekem hol van).

Mivel én elköltöm egészségre is és megvan a 150, nem annyira égető, de előbb-utóbb...

Sao

2017-04-26 at 13:35

"A NYESZ-TBSZ átalakításnál nem az előző 2 évben igényelt pénzt kell 20%-al növelten visszafizetni? Itt többen is 3 évet írtatok, de én 2-ről tudok."

Néha 2, néha 3.

SZJA tv. 44/B. § (5)

a) az átalakítás évében a számlára befizetett összeg alapján nyugdíj-előtakarékossági nyilatkozatot nem tehet, és

b) rendelkező nyilatkozata(i) szerint az átalakítás évében, valamint a megelőző évben átutalt jóváírás(ok)nak megfelelő összeget 20 százalékkal növelten köteles az átalakítás évére vonatkozó adóbevallásában bevallani, valamint az adóbevallás benyújtására előírt határidőig megfizetni

@Gabor:

Pedig a lekotesi lehetoseg miatt valoszinuleg jobb, ha a befizetesekbol vonjak le a dijjakat.

Igy amikor osszejon a ~2 millios egyenleg, akkor mar nem sokat fizetsz be ahoz, hogy ki tud hasznalni az adojivairast. Es ez az osszeg reszben vesztartaleknak is jo, hiszen betegsegre es munkanelkulisegre fizet.

@szocske

2017-04-26 at 09:23

"úgy tervezek, hogy fizetem a NYESZT x évig, utána 3 évig nem, és akkor alakítom át, ha akkor még majd lehet…

A kérdés, hogy erre a 3 évre vajon nyithatok már egy másik szolgáltatónál egy új NYESZ számlát, vagy ezt mindenképp ki kell hagyni?"

Sajnos a 1995. évi CXVII. törvény szerint, senkinek nem lehet egyszerre két NYESZ-R számlája. Ha nyitsz egy második NYESZ-R számlát egy másik szolgáltatónál, akkor a második számlára nem lehet szabályosan adót visszaigényelni, amíg az első számla létezik.

Kedves Kiszamolo!

Rendszeres olvasó vagyok és több cikkedet elolvastam már a nyugdíjbiztosítás ellen érvelve, sajnos csak azután, hogy megkötöttem. Nem tartom magam teljes mértékben tájékozatlannak, igyekszem elolvasni az apróbetűt is, mielőtt aláírok valamit. Tisztában voltam azzal, hogy a nyb ktgei magasabbak, de közel nem olyan mértékben, mint ahogy itt írod.

Ránéztem az Aegon Relax ktgszerkezetére:

Szerzôdéskötési ktg (a kockázati díjrésszel csökkentett esedékes rendszeres biztosítási díj %-ában):

(A biztosítási szerződés tartama)15 év és felette (...) 60+40+10% (1-2-3. évben) - ez egyszeri ktg.

Admin. ktg:a rendszeres biztosítási díjak 4,8%-a (Tehát minden befizetés után, ahogy az EP-nél is).

Számlavezetési ktg: 0,145% (a 37.hónaptól /hó)

Vagyonkezelési ktg: 0,5% (/év)

Ha jól értem, akkor csak ez utóbbi 2 vonatkozik a teljes bent lévő összegre.

Valamit rosszul értek?

Köszi

Péter, mennyi a TKM?