Írtam már többször a nyugdíjbiztosításokról, ami nem más, mint egy közönséges unit linked biztosítás kiegészítve állami adójóváírással. Ezért cserébe be kell vállalnod, hogy 65 éves korodig nem nyúlhatsz hozzá.

Az egyik előző cikkemben megnéztük, hogy a magas költségek miatt még egy kellően alacsony költségű egyszerű megtakarítás is veri a nyugdíjbiztosítást, az állami támogatás sem tudja kompenzálni a unit linked biztosítások magas költségeket.

Kapom azóta is a leveleket a biztosítási ügynököktől, hogy milyen elfogult vagyok, hogy 5%-os költséggel számoltam a nyugdíjbiztosítást, mikor annál csak olcsóbbak vannak a piacon.

Az igazság az, hogy a cikkem megírása után egy hónappal borult ki a bili az MNB-nél és kvázi maximalizáltatta a nyugdíjbiztosítások költségeit, mert az nonszensz, hogy az állami támogatás csak arra lett elég, hogy átvándoroljon a biztosítóhoz a költségek miatt.

Az ajánlásban a 10 éves futamidő mellett maximum 4,25+2% éves költséget tart elfogadhatónak az MNB, ez 20 éves futamidőnél pedig 3,5+2% ez az érték. Az ajánlást itt tudod elolvasni.

Ezután esett csak 5% alá az átlagos TKM érték. Az előző cikk megírásakor még bőven az átlag alatti értékkel számoltam.

Azóta a helyzet kicsit jobb lett, de azért annyira nem jelentős mértékben. Megnézve a MABISZ honlapján az aktuális nyugdíjbiztosítási TKM értékeket itt, azt látjuk, hogy még 20 éves futamidő mellett is mindössze két termék van, ami 3% alatti TKM értéket tud felmutatni, az Allianz Életprogram-család (erről már itt írtam, mint korrekt árazású unit linked biztosítás) és a Quantis alapokba fektető Novis biztosítás.

A legjellemzőbb a 3,5-5%-os éves költség 20 éves tartam mellett. (Néhány példa a legismertebb biztosításokból: Aegon 3,22-5,05%, CIG 3,44-4,58%, Erste 4,43-4,8%, Generali 4,36-5,27%, Groupama 3,27-3,65%, Metlife 4,59-5,06%, Signal 3,96-4,46%, Union 4,96%, Uniqa 3,89-4,96%)

Amint látjuk, erősen kimaxolják az MNB ajánlatának a felső határát a biztosítói költségek, 20 éves futamidő mellett is 4% körüli az éves költségterhelés. 10 éves futamidőre még rosszabbak ezek az értékek.

A TKM mutató (Teljes Költség Mutató) egy átlagos éves költséget mutató szám a unit linked biztosításoknál, százalékosan mutatja a költségeidet éves bontásban. Némileg csal a biztosítás javára, mert ezek a szerződések fejnehezek, vagyis az elején van nagyobb elvonás, illetve a bónuszokkal való ügyeskedést sem tudja kimutatni, ennek ellenére összehasonlításnak megteszi.

Egy tól-ig érték van megadva, attól függően, hogy mennyi a mögöttes alap alapkezelői díja. Az alacsonyabb érték a szinte semmit nem hozó pénzpiaci alap költsége, a legmagasabb jellemzően a részvényalapok költsége. Mivel nem egy nagy bóni évi 2%-ot hozó pénzpiaci alapba évi 4% költséggel fektetni, a fenti adatok a részvényalapokhoz tartozó magasabb értéket mutatják. Ha te közepes költségterhelésű kötvényalapokba is fektetnél, átlagold a TKM értékét ennek megfelelően. (Utoljára itt írtam a TKM mutatóról: A TKM mutatóról még egyszer)

A szokásos kifogásokról, mint hogy a TKM-et nem is úgy kell érteni, meg a bónusz miatt mégis megéri és a hasonló állításokról már itt írtam egy összefoglalót: Mégis megéri a unit linked biztostás?

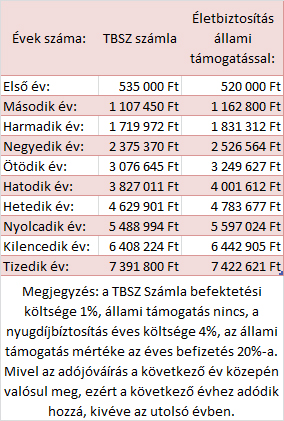

Az előző cikkemben 5%-os éves költségű unit linked nyugdíjbiztosítás mellett az jött ki, hogy egy egyszerű befektetés ETF-ekbe (azaz tőzsdén kereskedett befektetési alapokba) TBSZ számlán többet hoz 20 év alatt, mint a nyugdíjbiztosítás az állami támogatással együtt.

Hogy ne kelljen tovább bizonytalanságban lennünk, nézzük meg, a most jellemző 4%-os éves költség mellett mennyit hozna egy nyugdíjbíztosítás 20% állami támogatással és mennyit hozna egy ugyanolyan befektetés, amit évi 1% költség mellett fektetünk be. (TBSZ számlára veszünk ugyanolyan részvényalapokba fektető ETF-et, melynek éves költsége 0,1-0,3%, a számlavezetés éves költsége 0,12%, a vétel-eladás díja kétszer 0,35% egyszeri költség, felfelé kerekítve évi 1% költség.)

10 éves futamidőnél hála az állami támogatásnak a nyugdíjbíztosítás még "fölényesen" nyeri a versenyt, 31 ezer forintot tud ráverni a saját összeállítású portfóliónkra.

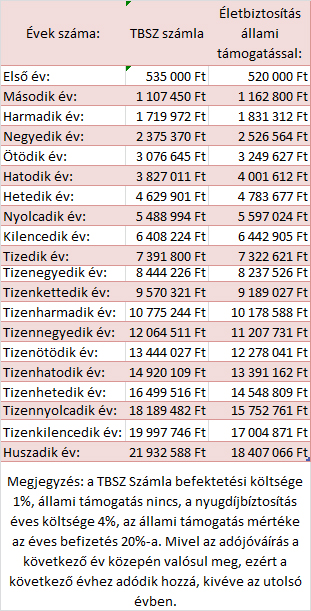

Ez az előny elúszik 20 év távlatában, mivel ahogy telnek az évek és egyre több pénzünk van benn, az évi 100 ezer forint egyre kisebb súllyal esik latba, egyre kevésbé tudja ellensúlyozni a nyugdíjbiztosításunk magasabb költségeit. Az első 500 ezer forint befizetése után sokat számít 100 ezer forint "ajándék". Ha már 15 milliód benn van, az évi 100 ezer forintot szinte már észre sem veszed. 15 millió forint 7%-os éves hozama (8-1%) 1,05 millió forint, 4%-os éves hozama (8-4%) pedig csak 600 ezer forint. Állami támogatással együtt is csak 700 ezer forint lesz az éves nyereséged a második esetben.

A fentiekből következik, ha még 20 évnél is hosszabb ídőre fektetsz be, még rosszabbul jársz, annak ellenére, hogy a biztosítás költsége valamelyest csökken a hosszabb futamidő mellett.

Amint látod, ha a saját kezedbe veszed a befektetésedet és odafigyelsz a költségekre, még állami támogatás nélkül is jobb hozamokat fogsz elérni. Nem olyan komplikált ez és túl nagy luxus, ha nem akarsz ennyit sem érteni a saját pénzügyeidhez. Olvasd el ezt: Ideje tanulnod.

Ráadásul minden kötöttség nélkül, saját magadnak befektetve. (Ha nem lenne világos: amerikai tőzsdébe, vagy BRIC országok tőzsdéibe, kínai ingatlanalapba, vagy egyenesen Warren Buffett részvényeibe te magad is be tudsz fektetni, ugyanolyan hozam és sokkal kisebb költség mellett. Erről bővebben ebben a cikkben: Bármit megvehetsz.)

Mielőtt beleugranál egy 20-30 éves elkötelezettséget jelentő államilag szabályozott nyugdíjmegtakarításba (legyen az NYESZ, önkéntes nyugdíjpénztár, vagy nyugdíjbiztosítás), gondold végig a következőket:

- Mi történt Magyarországon az elmúlt 100 évben? Két világháború, pár forradalom, diktatúra, államosítás, fizettünk koronával, pengővel, forinttal. Ha ennek negyede-harmada történik meg a következő 25-30 évben, bőven sok lesz a befektetéseid szempontjából.

- Eddig akárhányszor változtatták a nyugdíjmegtakarítások szabályozását, mindig csak rosszabb lett neked. A nyugdíjbiztosításra még csak másfél éve van állami támogatás. Egyszer már megszűntek a unit linked biztosítások állami támogatása 2009-ben. Vajon marad-e az állami támogatás a következő 25 évben biztosan?

- Bármikor kötelezhetik a nyugdíjmegtakarításokat kezelő cégeket, hogy újra magyar állampapírba tegyék az összes pénzüket. Ez így volt 2007-ig, a magánnyugdíj-pénztárak szinte csak magyar állampapírba fektetettek és bármikor újra így lehet, főleg akkor, ha már senkinek sem fog már kelleni a magyar állampapír, mert az államháztartás összeomlik a nyugdíjproblémák miatt 2050 környékén.

Képzeld el magad a mostani Görögországban: mindenki boldogan talicskázza ki a pénzét német bankokba a csőd elől, kivéve téged, akinek az egész életének teljes megtakarítását kötelező jelleggel a biztos csőd előtt álló görög állampapírba tette a nyugdíjmegtakarításodat kezelő cég az új törvényi előírás miatt, majd drahmára váltották és még így sem férsz hozzá további nyolc évig mondjuk. Megérte az évi százezer forint a 25 évnyi kockázatot?

- Az állami támogatást másként is igénybe veheted évi 150 ezer forintig úgy, hogy nem kell 25 évig várnod a saját pénzedre. Erről itt írtam bővebben: Így használd ki az adókedvezményedet.

Nos, röviden ennyit akartam elmondani és tisztázni magam a vádak alól, miszerint én szándékosan és gonoszul lehúzom a nyugdíjbiztosításokat, miközben azok milyen jó termékek és csiliárd forintot hoznak azoknak, akik megkötik és igénybe veszik az állami adójóváírást.

Amint láthatod, 20 év távlatában csak 2-2,5% plusz éves költséget tud kompenzálni az évi 20% adójóváírás és akkor még mindig felmerül a kérdés, ha ezzel ugyanott vagy anyagilag, csak hatalmas kockázatot és kötöttséget vállalsz a semmiért, akkor megéri-e?

Ha most erre azt válaszolod, hogy de így legalább teszel félre a nyugdíjadra, akkor egyrészt régen rossz, ha még ilyen óvodás szinten állsz a pénzügyeidhez, másrészt a havi 20 ezer forint szinte semmit nem fog hozzátenni a nyugdíjadhoz. Olvasd el ezt: Mennyit kell félretenned a nyugdíjadra?

(Még egy jó tanács a végére: ha valaki olyan táblázatot mutat, amiben az jön ki, hogy mennyivel jobban jársz egy nyugdíjbiztosítással, mint egy párhuzamos egyéb befektetéssel, győződj meg, hogy valóban a unit linked biztosítás minden költségét felszámolta. Gyakori ugyanis, hogy az alapkezelői díjat, ami évi 1,75-2% veszteség, elegánsan kihagyják a számításból, mondván azt már úgyis levonták a kimutatott hozamokból. Miért, akkor már neked nem is veszteség?)

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

mnb.hu/Root/Dokumentumtar/MNB/Kiadvanyok/Bankszektoron_kivuli_penzugyi_piacok_kockazati_jelentese/Bankszektoron_kivuli_penzugyi_piacok_kockazati_jelentese_2015_junius.pdf

A 19. oldal ábrája mutatja, hogy azért olyan fontosak a nyugdíjbiztosítások, mert a teljes növekmény abból származik. 🙂 A nyugdíjcélú megtakarítások költség összehasonlítását a 21. oldalon találjátok (a nyugdíjbiztosítások nem jönnek ki jól belőle).

Az önkéntes pénztárakról szóló részében is van néhány ijesztő mondat. Pl. hogy az állomány 62%-ának idén esedékessé válik a kifizetése (16. oldal). Ez a tagok felét jelenti. Továbbá, a tagok fele nem fizet tagdíjat. Azt ügyesen elhallgatja a jelentés, hogy mekkora az átfedés a két csoport között (minél kisebb, annál rosszabb), mert az MNB szerint tartalékot (!!!) jelent a rendszerben a sok nem fizető tag.

A mundér "becsületét" védeni kell az ügynöknek. Amúgy a mutogatott számitásokat készen kapják, ahogy az oktatáson előadják, a szerint stimmel is. A gyalogos ügynöknek nem kell tudnia erről-arról. Az csak összezavarná. Hadd higgye, hogy jót tesz, és még keres is rajta.

@vinnie : Olvastam a cikkét, és az eredetit - szerintem teljesen igaza van: Túl szép ahhoz, hogy igaz legyen! Túl optimistán számol minden téren.

Ami számomra kellemes meglepetés volt, hogy az MNB egyik, fogyasztóvédelemmel foglalkozó képviselője a TV-ben nyilatkozott a brókerbotrányok kapcsán, és kimondta, hogy aki tartósan 10+%-os hozamokat igér, azt nyugodtan tekinthetjük csalónak. Tudom, nagyon mázlista esetben akár 50+ is lehet egy-egy évben, de ez forditva is elsülhet!

Az a baj, hogy az értékesitők komoly pszihológiai fegyvertárral rendelkeznek, és nagyon jók abban, hogy a racionális helyett érzelmi döntés legyen.

@vinnie

en.wikipedia.org/wiki/Trinity_study

varazspalca- az onyp esedekesse valo 50 szazalekos kifizetesi rata szerintem arra vonatkozik,mhogy a bevezetest koveto elso evekben belepok 20 ev utan adomentesen felvehetik az egyenleguket. Az elso 20 eves szerzodesek jovore valnak "esedekesse"

A cikkben csatolt szamitashoz: Szerintem a valosagban meg a szamitottnal is nagyobb lesz a futamido vegen a kulonbseg a ket megtakaritasi forma kozott az etf javara, mert az etf eseteben a befektetes pillanataban csak 0,35 szazalek tenyleges toke koltseg merul fel, a biztositasnal viszont 2-3 szazalekot rogton beterhelnek, azaz ennyivel kevesebb toke fog kamatozni az evek alatt. Ha optimistan csak 2 szazaleknak vesszuk az indulasi koltseg kulonbseget, (azaz evi 10000 forinttal kisebb indulo toke termeli a hozamot) akkor csak ebbol adodoan 300 ezer forintnak megfelelo extra veszteseg adodik a 20 ev alatt. Hacsak nem szamoltam el valamit 🙂

@panasonic Az első 20 éves szerződések _idén_ válnak esedékessé. Nyilván senki sem fog hozzájuk nyúlni, amíg a hozamok tetszetősek, van állami támogatás, és a pénzre nincs különösebben szükség. Az viszont, hogy a vagyon 62%-a idén esedékessé válik, azt jelenti, hogy nem frissült az elmúlt 20 évben kellő mértékben. Nincs utánpótlás. A fiatalabb korosztály nem teszi önyupba a pénzét.

Ha bármilyen esemény bekövetkezik, ami miatt a nép veszélyben érzi az önyupba tett pénzt, akkor a pénztárak nem fogják tudni őket kifizetni (bár elismerem, hogy nem tudom a pontos kifizetési szabályokat), és a hirtelen eladandó 700 milliárd forintnyi állampapír sem fog jót tenni az államkincstárnak.

Ezt hívják úgy, hogy kockázat.

@vinnie

Szerintem nincs igaza.

1. Elérhető hozamok: Nem lehet előre tudni, hogy 10, 20, 50 év múlva milyen lesz az amerikai tőzsde teljesítménye, és lehet, hogy nem ismétli meg a XX. századi nagy emelkedést. De a technológia fejlődésnek és a most még szegény államok gazdagodásának köszönhetően szerintem nem lesz ezzel gond. De még ha az USA meg is szűnik vezető gazdaságnak lenni (amit nagyon kétlek), akkor majd ott lesz a jófajta kínai/indiai tőzsde, amiknél kb. csak pár éve kezdődött az említett felértékelődés (igaz a kínaiaknál pont buborék fúvódik).

2. Megélhetési költségek növekedése: teljes tévedés. Ha valaki elég pénzt gyűjt össze, és a hozamokból szeretne élni, akkor a költségeit is visszafoghatja. Zsiday szerint évről-évre nőnek a költségek, az infláción felül is, de ennek nem kell feltétlenül így lennie. Nem kell évente cserélni a telefont/kocsit, nem kell kéthavonta külföldre utazni. Lejjebb lehet adni bizonyos igényekből, és anélkül is lehet teljes és boldog életet élni. Egyébként is, aki 20 év takarékoskodás után vissza tud vonulni, az már tud valamit: eleve olyan igényekkel rendelkezik, ami lehetővé teszi ezt az életet. Többet erről a témáról Mr. Money Mustache tudna mondani 🙂

3. Sokkok figyelembevétele:

Ha beb*sz a gebasz, akkor ez van. Nem lehet felkészülni háborúkra, zombi apokalipszisre, átlagosnál is hülyébb kormányokra. Persze előre kell gondolkodni, diverzifikálni a portfóliót, de: optimistának kell lenni, nem szabad fosni attól, ami még meg sem történt, és valószínűleg nem is fog. Én inkább bízom a best case scenarioban, és nem rettegek egész életemben a worst case scenariótól.

Összefoglalva: Zsiday újragondolhatná az egészet, mert tele van baromsággal az írása 🙂

Az önkéntes nyugdíjpénztár csak és kifejezetten annak éri/érte meg, aki saját vállalkozásában munkaviszonyosként a munkáltatói befizetésekből gyűjtögette oda a pénzét.

Sokféle formula létezett a kezdetek óta, kezdve a minimálbér összegének adómentes befizetéséig a munkavállaló javára, egészen a mostani minimálbér 50%-áig 1,19-el szorzott 16%-os szja-val és 14 %-os eho-val sújtottságig.

Ha nem is fizetett be a munkáltó/saját cég az adóval sújtott idők óta és a munkavállaló az 1000 Ft-os havi tagdíjakat fizette be, akkor mostanra több, mint 13millió Ft van a számláján. Ha meg betolt annyi pénzt évente, hogy a 20%-os adóvisszatérítést is igénybevette, még több.

Ha kiszámolnánk, hogy a cégéből ilymódon, illetve munkabérként vagy osztalékként kivett pénz adója több-e, biztosan az önkéntes nyugdíjpénztár nyerne a kisebb sarcával és az egyébként bírható hozamaival.

Az ETF-nél vegyük figyelembe, hogy a csatolt számokhoz 655000 Ft-ot kell egyszerre a tranzakcióba bevonni, ha havi 20-ezret akar az ember félretenni, akkor a költségszint 10 % feletti lesz a minimális brókerdíj miatt (KBC).(Erre nyilván van orvosság, de akkor már agyalni kell.)

A számolást meg érdemes 8% helyett 2,5 % reálhozammal elvégezni - nyugdíjbiztinél csúnya lesz a vége. (A Zsiday cikket meg érdemes elolvasni.)

sz. krisz, pont ezért van felfelé kerekítve 1%-ra. Egyébként még fél százalék se nagyon lenne a teljes költsége.

Kedves Miklós!

Segíthetnél. Én a következőt ajánlom. Önsegélyező pénztár 20 évig.

Az utolsó évben nyitni kell egy önkéntes nyugdíjpénztárat.

A nyugdíjkorhatár elérésekor az Önsegélyező pénztár időtartama beszámít a várakozási időbe, így annak egyenlegét áttöltöm a nyugdíjpénztári számlámra, és elmegyek belőle nyugdíjba. Adómentesen.

Több pénztárral beszéltem, ez működő gyakorlat.

Az MNB-vel is beszéltem, szerintük nem.

Ez azt jelenti, hogy ÖNYP-t is indítani kell minimum 10 évig, hogy meglegyen a várakozási idő.

Most akkor mi van?

Kösz:

Zsolt

Beleszámít, benne van szó szerint a törvényben.

Egyébként felesleges a cifrázás, nyugdíjba vonulás után is ráérsz átalakítani és felvenni a pénzt.

Olvasd el a törvényt az önkéntes pénztárakról.

Az önsegélyezőt azért lehet átalakítani nyugdíjba vonulás után, mert egész egyszerűen értelmét veszti a léte: soha többet nem mész táppénzre, gyesre és nem leszel munkanélküli. Akkor meg mire tudnád felhasználni?

A biztosítással kapcsolatban,

1 Nyugdíjra UL-t ajánlani átlagembernek, aki nem ért a tőzsdéhez, szerintem nem etikus, mert a veszteségekért nem vállalja a felelősséget a biztosító.

Elgondolkodtató érdekes megközelítés:

Konkrét terméknél néztem, hogy a portfólió év végi záróértékéből évente levontam 2%-ot, s akkor kaptam ugyanazt a lejárati összeget excelben, mint amit a biztosító kitarifált. Ez mondjuk a végén már 25 millió Ft 2%-a volt.

Ám azt is mondhatom, hogy annyiba kerül, mint egy befektetési alap 2% alapkezelési díjjal nem?

Arra gondolok, hogy mivel nincs alapkezelési díj, annak a költségéből megvan a biztosítás költsége.

Mindkét számításnál alkalmaztam adójóváírást.

Véletlenül tévedtem a weblapra, de itt ragadtam1-2 órát :). Tehát én decemberben ütöm el az önkéntes nyugdíjpénztári 20 évemet. Az eddig kivett kamatok, kb. fedezik a befizetéseket, így a bent lévő tőke a tiszta nyereségem, eddig általában "zsebből" fizettem a tagdíjat és az utána járó 20 % adókedvezményt az Önsegélyző pénztáramból kivettem, valamilyen jogcímen. 2016-ban elvileg adómentesen kivehetem a tőkét is (ez sajna már nem igaz,de még nem néztem utána.) a magán nyugdíjpénztári "balhé" után én nem bízom senkiben, így azonnal magamhoz veszek amit lehet. A nyugdíj kiegészítést (amiért az egész van), rezsicsökkentéssel oldom meg (# a mostani szlogennel), napelemmel teszem tele a tetőt, 40 táblában gondolkodom (eddig 20 már üzemel a DNy oldalon, ami 3200kWh termel évenként, ez kb. a villanyszámlám drágább tarifáját lefedi), A másik oldali tető a téli fűtésre termelné az áramot, 4 klim

Életbiztosítás számolása:

A biztosítás 4%-os költségével kapcsolatban amit írsz lenne kérdésem, megjegyzésem. (Nem foglalkozom biztosítások értékesítésével bár gondolkodom rajta és ezért járom körül a dolgokat.)

Megnéztem az oldalt amit javasoltál és ott már 20 évre 3,5%-os elvárt érték van, tehát azzal kéne számolni, arról nem is beszélve, hogy szerintem nem az ajánlott maximumot érdemes nézni (aminek ugye nyilván a minimumösszeg esetén is teljesülnie kell, az általad írt 500.000 Ft-s befizetés pedig messze van attól), hanem lehet minimumösszegnél nagyobb befektetést nézni, ahol még a legrosszabbak is 3-3,2% körül vannak, az általad írt Allianz meg konkrétan 2%! Szóval 20 évnél szerintem egy 3%-os átlagos és egy 2% megfontolt döntés kiszámítása is érdekes lehet.

Az átlag sokkal magasabb, mint az átlag, ami kijön számtani középként.

Ennek egyszerű oka van, ha az ügynök el tud adni egy biztosítást, amin keveset keres vagy egy másikat, amin jóval többet, melyiket fogja eladni?

Szerintem a valódi piaci átlag közel van az 5%-hoz.

Ha elolvastad a cikket, 3%-os költségnél vagy ugyanott, mint a másik esetben, csak éppen 20 évig szivsz és korlátozott a befektetésed.

TBSZ rész:

A TBSZ-nél ellenben (lehet hogy tévedek), de mindig új számlát kell nyitnod (minden évben) és én amiket néztem, simán van 2-300 Ft körüli azaz évi 2500-3500 Ft körüli számlavezetés, számlánként, ami ugye ha 500.000 Ft fizetsz be akkor legalábbis eleinte (és ugye minden évi befizetésnek lesz egy hosszú eleinte ideje) 0,5% lesz a költséged csak a számlavezetésen (lenti határt számolva) és erre jön rá amit írtál, tehát kezdetben 1,4% körüli az érték ami szép lassan lemegy, illetve ha 5-10 év után összefogsz néhányat és lekötöd újabb öt évre, de már egybe akkor tudsz igazán visszamenni az 1% körüli értékre. Mindehhez hozzájön hogy foglalkoznod kell vele, újat nyitni stb. Mondjuk, hogy az évi technikai (tehát nem a befektetés kezeléséről szóló) idő is legalább évi 2-5 óra (mondjuk 10 eFt költség amit a saját plusz mun), míg életbiztositásnál az ügynök házhoz jön a pénzéért.

A tbsz költsége a 0,12% évente.

Összefoglaló:

Tehát szerintem összegszerűen, az állami támogatás és a kényelem miatt egy jól kiválasztott unit linked megéri.Ráadásul vannak nehezen forintosítható, de bizonyos élethelyzetekben nagyon jelentős előnyei (rokkantság esetén járadék formájában elkezd fizetni, míg a TBSZ-hez nem férsz hozzá lejáratig), rákényszerít arra, hogy elrakd a pénzt és ne menj belőle nyaralni (bár ezt az érvet eléggé lehúzod, de szerintem sokaknak fontos, mert egyszer hajlandóak rászánni magukat, de minden évben félretenni egy jó kis nyaralás helyett..).

Az igazi hátránya szerintem tehát nem a magas költség, azt meg lehet úszni jó választással, hanem, hogy én sem hiszem el az államnak azt hogy 25 évig meghagyja az adójóváírást... bár egyébként bőven lenne racionális érv mellette, hogy ezt ne vegye el, de ki tudja.Viszont ahogy írtad, 10 év múlva már kevésbé fog hiányozni, hisz arányaiban kevesebb lesz.

Ha nem lesz állami támogatás, attól megmarad a magas költség, tehát duplán rosszul jársz.

el kell, hogy szomorítsalak, az ügyfél szempoNtjából semmi előnnye annak, hogy magas költség mellett 20-30 évre kötelezettséget vállal és futja a cikkben leírt kockázatokat.

Arról nem is beszélve, hogy ETF van 1700 féle, egy-egy biztosítónál pedig elérhető maximum 20 féle alap.

ja és amit említesz biztosításokat, azoknak még külön plusz költsége van, azt nem tartlmazza a TKM.

Szerintem az ügynök a nagyobb összegű, hosszabb távú biztosításért kap több jutalékot, aminek a költsége fajlagosan kisebb.

Viszont mi van ha a hozam csak 6%, vagy 10%? Melyik merre módosítja a megtérülést?

(Ja és ha a TBSZ számlánál nem azt a számot veszed amit vki csak úgy véletlen megtalál, hanem a legjobbat, mert van olyan ahol nem fix a költség hanem az általad írt 0,12%, akkor biztosításnál is azt kéne venni, amit te javasolsz, nem azt amit egy ügynök fog. Vagy a 0,12% törvényi korlát?)

B

Köszi a válaszokat. A TKM-en felül még milyen plusz költség van? Direkt utána olvastam és a MABISZ leírása alapján én úgy értettem, hogy az a költségmentes befektetéshez képest mindent tartalmaz.

A kötelezettségnél igazad van, hogy egy mindig racionálisan döntő embernek rossz. De az emberek többsége nem ilyen s azokat ez védi. Nekem van olyan ismerősöm aki pontosan annyit költ, amennyi a számláján van. Ha minden hónapban levonnak tőle 20 eFt-t akkor annyival kevesebbet. De, hogy ő minden hónapban azzal foglalkozzon, hogy elutalja saját maga elől a pénzt, majd még be is fektesse. Kizárt s nem azért, mert nem érné meg, hanem azért mert nem csinálja meg... azaz szerintem aki tudatos és itt olvassa a blogot az ne kössön unit linked biztosítást, nyugdíjmegtakarítást, stb. de ez nem jelenti azt, hogy aki nem az ahhoz képest is rosszabbul jár, mint ha drágább nyaralásra megy nyugdíj helyett.

Miért, nem lehet beállítani semmi mást állandó átutalásra vagy csoportos beszedésre, csakis egyedül unit linked biztosítást?

MMegtakarítási számlát, lakástakarékot, állandó átutalást az államkincstárnak visszautasítják a bankok? 🙂

Ez egy nagyon gyakori de elég tré indok a unit linked mellett.

A TKM tartalmaz mindent, ami kötelező a biztosítás megkötéséhez. A kiegészítő biztosítások nem ilyenek, ezért azok költségét soha nem tartalmazza. Nem is tartalmazhatja, mert olyat kérsz és annyiért, amilyet csak akarsz.

A rokkantsági díjátvállalás minden unit linkedben kiegészítő elem, külön díjért.

@durbints-pal :légyszives folytasd a kommented, engem is érdekel a napelem (inkább ez, mint bármilyen módon az aktuális Szeretett Vezérre Pártunkra és Kormányunkra bízzam bármilyen megtakarításomat...

Kérésre folytatom az értekezést: Ha elkészül a DK oldali napelem egység, az fogja energiával ellátni a korábban telepített 4db klímát (ezek jellemzője a "jósági szám", külön a hűtésre és külön a fűtésre adják meg, újabban még finomítottak ezen is)

3-4 a jellemző, ez azt jelenti, hogy a fűtőszálhoz képest ennyiszer több energiát ad le, 1kWh betáplálása mellett. Sajna 0 C fok körül a hatásfok nagyon leromlik, így be kell kapcsolni a gázkazánt :(. Az irodalom hőszivattyút preferálja. Nekem drága (bár egyre csökken az ára), a klímákat egyenként helyeztem üzembe. A HMV-et a déli terasz fölé telepített vákuum csöves napkollektorral állítom elő, ami télen még a padlófűtésre is rásegít. Vissza a napelemhez: az így megtermelt -és azonnal fel nem használt - energiát visszatáplálom a hálózatba, és 1 éven belül szabadon vehetem vissza. elszámolás egy oda/vissza mérő villanyóra adja. Kérdés?

A TKM értéknél tudni kell, hogy minden esetben éves díjfizetéssel számol, ami azért nem jellemző és általános, a leggyakoribb havi vagy negyedéves díjfizetésnél rájön még a körű belül 5-8 -szor magasabb adminsiztrációs díj is, amit TKM nem tartalmaz. Éves díjfizetésnél a havi költség havi 100 forint körül alakul, viszont havi díjfizetésnél már 600 ft körüli ez az összeg...,csak ez is évente 5000 forintos plusz költség jelent...

Miklós, kérlek írj az önkéntes manyupokról, mert egyre több aggasztó dolgot olvasni mostanság!

Szerintem a NYESZ számla nem jelent olyan nagy kötöttséget. A jelenlegi szabályok szerint a NYESZ számla bármikor feltörhető. Át kell alakítani TBSZ számlává, amit akár aznap meg lehet szüntetni. A büntetés: az átalakítás évében és az előző évben felvett állami támogatásokat 20% többlettel vissza kell fizetni. Pl. ha egy nyolc éves egyenletes befizetésű számlát az adóvisszaigénylés után, de még az éves befizetés előtt szüntetünk meg vissza kell adnunk az éves befizetés 48 %-át az addig megkapott 160%-ból. Még mindig marad 112%, a teljes tőkéhez viszonyítva 14%. A legrosszabb a kétéves számla felbontása, akkor a tőke 4 %-át veszítjük el. A legjobb, ha két évvel korábban döntünk a megszüntetésről, akkor megmarad a teljes 20% támogatás. Ezzel szemben az előnyök: befektetési szabadság, nincs kamatadó (osztalékadó van), 20 % támogatás, a beutalt pénz első befektetése ingyenes. 🙂

@durbints-pal Köszönöm a kimerítő választ. Még pár kérdés: falra lehet napelemet szerelni? Vagy lehet, de nem éri meg? Hány invertered lesz?

Napelemek ideális elhelyezése, déli oldal 35-45 fokos szögben, ettől való eltérés hatásfokromlást okoz. Tetőm állása miatt csak a Ny és K oldalra tudtom tenni a napelemeket, ez nálam a Nyugati oldalon a meghirdetett 4600kWh helyett 3200kWh-t jelent évenként,így12 év a megtérülés. Véleményem szerint, délre néző függőleges falra, a táblák aljának kitolásával kéne megoldani a dőlésszöget Legutóbb még azt írta a szabvány, hogy 1 kacsolódási pontra csak 1 inverter köthető, ennek nem tudom mi az oka, mert műszakilag nem indokolt ez a megkötés, szerintem fel fogják oldani ezt az elvárást is. Pillanatnyilag 2db 10 panelos egység táplálja a 2 körös invertert, korábban elvárták a szimetrikus terhelést, de ma már nem olvasok ilyen kikötést a gyártótól. Legjobb megoldás 1 fázison 2 inverter 4 napelem körrel lenne. Ha ezt nem engedik akkor jön a 2x2-es napelem párhuzamosítás - ami veszteséget okoz

@a-bolti-dolgozo-csaladja

Matek, azt hiszem általános iskolás. Ezek az eszközök (napelem, napkollektor) akkor működnek a leghatékonyabban, ha 90 fokban esik rájuk a napfény. A falon szerinted?

Látom nem hiába koptatom a billentyűzetem, te is beláttad hogy nem szabad 20-30 éves távlatokba gondolkozni, pedig régen nem ez volt a véleményed. Persze lehet azért mert ez most a te igazadat bizonyítja, de most teljesen igazat írtál: Lehet háború (Ukrajnát ki gondolta 3 éve?), lehet világ válság, stb ... A politikusoknak meg csak akkor hiszünk ha ló legel a sírjukon. Persze ez nem azt jelenti, hogy akkor éljünk a vak világba holnaptól, de csak annyit rakjunk félre amit ma kényelmesen tudunk nélkülözni, nem annyit amennyit valami előre nem látható misztikus számokból kiszámoltunk. Sajnos akár holnap történhet valami velünk is, nem is kell holmi nagy dologra gondolni.

'Quantis alapokba fektető Novis biztosítás.' A Quantis alapok már vagy egy hónapja megszűntek.

Senki nem mondta, hogy ne gondolkozz és tervezz hosszú távon, csak azt, hogy ne hozz olyan döntést, amin később nehezen tudsz változtatni, főleg ha semmi előnyöd nem származik belőle.

Ahhoz képest két napja a Novis leírásában még ezek az alapok szerepeltek.

Üdv mindenki !

Nekem a metlife-nál van nyugdíjbiztosításom, tavaly kötöttem. Én teljesen elégedett vagyok vele és 1-2 dolgot nem értek a fenti számításból, de lehet, hogy átvertek, nem vagyok egy pénzügyi zseni.

Nekem az ügynököm azt mondta és ezt olvastam a weboldalon is, hogy a biztosító ugyan 20 éven át vonja a költségeit, ami amúgy 6% szóval magasabb, mint amit itt említesz, de csak az első 3 évi befizetésemből, a további évekből már semmi költséget nem vonnak le (azoknak a befizetéseknek a visszavásárlási értéke azonnal 100%). Szóval aláírom az első három évi befizetésemre keresztet vethetek, de itt az én esetemben 27 éves távlatban gondolkodtunk és a maradék 24 évre egy az egyben jön a 20%os támogatás(egyelőre, azért is indítottam most a programot, ki tudja meddig tart az állami támogatás).

ezután van egy fix 5%os vételi eladási ár közötti költségem, ez is azért mert Ft alapú

Ha EUR alapú lennék olcsóbb lenne. tehát minden befizetésemből elbukok 5%ot, viszont rájön az állami 20% támogatás. Ezek az egyszeri költségeim, ezen túl van 1-3% alapkezelői díjam évente.

én felvállaltam a kötelező és hosszútávú befizetést, mert nekem pont így volt kényelmes, tetszik hogy ha nem akarok rosszat magamnak muszáj befizetnem ezt a pénzt és így könnyebb is befizetni. Nem bánom a hosszú távot, pont az volt a cél, hogy "elrejtsem" magam elől ezt a pénzt hosszú távra úgy, hogy nem férhetek hozzá, ha nem akarok kitolni magammal.

rosszul választottam?

Üdv,

Péter

A Quantis mintha a volt BNET-es brigád egyik megmaradt fele lenne. Volt egy ilyen nevű alapkezelőjük, annak a nevét vették fel a szakitás után. Úgy nézem, egész cégcsoport épült a név köré.

Lejártak az alapok, vagy más oka van a megszűnésnek?

Amúgy az alapötlet az UL biztositásnál nem lenne rossz, de a költségszerkezet és a mindenféle jutalék miatt nem sok embernek éri meg az értékesitőkön kivül.

Sziasztok,

Mi a véleményetek a ING (most már NN) Motiva nyugdíjbiztosításáról?

10 vagy 20 évest érdemesebb kötni?

Köszönöm!

@krsztn76

Hagyományos vegyes nyugdíjbiztosítás adójóváírással /jelenleg/

Több ajánlatot kértem, átnéztem, és azt tapasztaltam, hogy 30-35%-al kevesebb a végén kifizetett összeg, mint egy elméleti, költségmentes befektetés esetén.

Kb ennyi a kockázati díj, az adminisztráció és a jutalék terhe összesen.

Ki-ki döntse el, hogy a biztosító által adott garancia a kifizetésre, és a haláleseti, rokkantsági biztosítás megér-e neki ennyi pénzt.

Példa

évi 240 000 Ft befizetés 20 évig, éves díjfizetéssel, évi 4% hozammal, indexálás nélkül, 20% adójóváírással:

Lejárati összeg NN ajánlata: 6 722 000 Ft

+haláleseti és 40% rokkantság esetén fizető biztosítás a futamidő alatt

Excelben költségek nélkül 8 850 000 Ft

20 éves tartam esetén a 10. évnél a visszavásárlás értéke 42,5%

Forrás: NN honlap

Folytatás

Becsült teljes kifizetés a nyufdíjbavonuláskor. -Ezt a számot használtam fel az ajánlatból

Így az NN ajánlata becsült összeg, természetesen, és nem minősül ígéretnek.

Az adójóváírást, annak hozamát, és a becsült hozamokat tartalmazza.

Amit garantálnak, az a garantált elérési összeg.

Ez a befizetés + a garantált technikai kamat.

Az én példámban 44 éves férfire kértem ajánlatot.

A Metlife költségekben piacvezető, és a kezelési, adminisztrációs költségeket is szép csendben emelgeti (én a régi Magnus-ból próbálok kilépni.)

Az ügynökön keresztüli kötés miatt (cégfüggő), valószinűleg 1-1,5 évnyi befizetés jutalékra megy.

Meg kell nézni a részleteket, hogy kilépésnél, szüneteltetésnél mit veszit az ember.

Igy elsőre ennyi ami eszembe jut.

Az állami támogatásra nem számitanék, egyszer ezt már eljátszották, sokan maradtak az úgy már veszteséges konstrukciókban. Mennyi éves hozamot igért az ügynök?

8%al számoltunk, mutatta az előző 5-6 évi adatokat, azokban az átlaghozam (ha a létező összes befektetési alapba egyenlő arányban fektettem volna be) 11% körül volt, de azt mondta mivel ez egy nagyon hosszú időtáv és simán belefér még 1-2 válság, fölösleges lenne 10% fölötti hozammal számolni, a 8 az ami reálisabb. Igazából mondott egy csomó negatívumot, minden költséget is, ezért volt szimpatikus.

Meg lehet, hogy én fogom fel hülyén, de nekem teljesen mindegy a pénzemből mennyi megy el az ügynökre meg a költségekre. Vagyis a mindegy nem jó szó, csak elfogadom meg szerintem reálisan látom, hogyha valakivel szerződést kötünk ott mindkét félnek van előnye is hátránya is, nem várhatom el, hogy minden mesébe illően jó legyen. Én úgy álltam hozzá, hogy igen értem, hogy ezt meg azt a pénzt elbukom, de ez a szolgáltatás ennyibe kerül.

Én jobb alternatívát nem tudtam és ez rendkívül kényelmes.

Meg lehet, hogy engem nagyon elszédített az ügynök, de őszintén szólva nem értem miért arra hegyezzük itt a hangsúlyt, hogy mi van ha szerződést bontok vagy szüneteltetek. Hát persze, hogy akkor veszteséges, de mi az a szerződés ami nem veszteséges ha teljesítés előtt felbontom?

Ennek pont ez a lényege számomra, hogy "kötelező" végigvinni, különben rossz helyzetbe hozom magam. Én egy olyan összeggel indítottam el, amit havonta meg sem érzek, nem ide megy minden félretehető pénzem, én igazából többel akartam elindítani, a maximum 650.000es évi megoldással, de az ügynök mondta, hogy szerinte egy évi 500.000as is elég nekem az anyagi helyzetemnek megfelelőbb lenne, a maradék pénzt tartsam likvid helyen.

Szerintem ezzel fogott meg, nem tűnt pénzéhesnek, ő beszélt rá kisebb összeggre. Amúgy szkeptikusan álltam az egész ügynökösdihez és lehet,hogy kitoltam magammal, de egyelőre nem úgy érzem

@peter : " egy az egyben jön a 20%os támogatás(egyelőre, azért is indítottam most a programot, ki tudja meddig tart az állami támogatás)."

mert kis hazankban visszamenolegesen meg soha nem torvenykeztek igaz?

A felbontás illetve szüneteltetés a "nagy gond van" kategóriában ha történik valami. Persze, hogy akkor már nem jár jól az ember, a kérdés az, mennyit veszit, ha mégis hozzá kell nyúlnia pénzhez (ne adja az ég!).

Hogy megérte-e, az a végén derül, ki, de túl sok jót a lejártakról (igaz, azok 10 éves konstrukciók voltak) nem hallottam az ismeretségi körben. A kérdés az, hogy az összes költség (vételi-eladási, alapkezelői, adminsztrációs ktg, infláció) + a "bónuszok"+ hozam pozitivban van-e? Ha igen, legalább nem veszteséges. Később meg lehet nézni, nincs-e optimálisabb lehetőség.

Az dicséretes és meglepő, hogy nem rögtön a max összeggel köti az ember - az ügynök jutaléka attól függ ugyanis. A 8% is meglep, mert általában 12-15-20%-okkal dobálóznak.

Viszont javaslom, az illető előzetes emgkérdezése nélkül az elérését nem szabad továbbadni az ügynöknek!

@peter @tibor

" viszont rájön az állami 20% támogatás"

Hát igen, volt ilyesmi az UL-ekre is, aztán meg lehet nézni, hogy hányan maradtunk letolt gyatyával... Sebaj, azóta tanultam a saját hibámból.:(

Kedves Péter!

Ha jól értelmezem, Te mikor megkötötted a Metlife-nál a szerződésedet tudtad azt, hogy a szerződés első három éves díja költségekre megy el, azaz esetedben 1.500.000.Ft és ezzel elégedett vagy és ez neked kényelmes. Kiszámoló éppen azt mutatja be nekünk, abban próbál segíteni, hogy töredék ennyi költséggel is lehet megtakarítási terméket kötni (Allianz Életprogram-család, ETF). Bizonyos esetben a költséged csak egyszeri 5.000 Ft, valamint az alap éves alapkezelői költsége, felesleges akkora költségeket kifizetned. Kedvezőbb költségű megtakarítás esetén az a pénz, amit nem fizetsz ki költségekre az is kamatozhatna, így hosszú távon több millió Ft-tal jobban járnál. Miért éves 500.000.Ft-os díjjal indítottad el, éves 200.000.Ft-os díjjal "csak" az első három év költsége 600.000.Ft lenne? Az egyéb megtakarításodat elhelyezhetnéd az eseti számládon kisebb költséggel.

@Kiszamolo headset hozzászólásában írt arról, hogy ha két évvel hamarabb elhatározom, hogy át fogom alakítani a NYESZ számlát és nem igénylek vissza adót, akkor tényleg megoldható a TBSZ-vá való átalakítás büntetés nélkül?

@headset van forrásod az általad leírtak alátámasztására?

Sziasztok. Az elmúlt években ÉN is hasonló köröket futottam. Hová édemes fektetni megtakarításaimat. Jelenleg rendelkezem Kbc-s TBSz számlával, a kincstárnál állampapír számlával, illetve bankbetéttel plusz 4 éves ltp. Egy a lustaport blogon talált érdekes módszer alapján, fektetem be a megtakarításaimat, jelenleg 84%-os kötvény arányt tartok. Számomra az elgondolkodtató, én milyen nehezen szereztem meg az infokat ehez, de aki ilyennel nem foglalkozik az ezt nem tudja megtenni. KÉNE egy olyan szervezet, ahol minimális jutalék fejébe, ezt egy ūgynök megcsinálná a megtakarítónak, nem évi 4-5% költségért. Az lenne a legjobb, ha olyan jutalékot kapna ezért az ūgynök, hogy Ő is jòl járjon és érdeke legyen eladni.

@durbints-pal : Mikor telepítetted a jelenlegi napelemes rendszeredet? Elég régi panelek lehetnek, ha az ideális tájolás és dőlésszög esetén is csak kb. 4600 kWh termelődne a 20 panelből. Mekkora panelek ezek? A maiak (1,6m x 1m méretben) már legalább 250W teljesítményre képesek, az 20 panel esetén 5kW csúcsteljesítmény, és átlag 1100 órányi napsütéses idővel számolva egy évben az már kb. 5500 kWh egy év alatt. Szerintem ekkora különbség már megér egy kis számolgatást és fejtörést.

Ha pedig különböző irányú tetősíkokra helyezi az ember a napelemes paneleit, akkor olyan inverterrel kell rendelkeznie, ami két munkapontot is képes kezelni, ugyanis az eltérő síkokban elhelyezett napelemek egyazon időpontban eltérő hatékonysággal termelnek. (Ezt könnyű belátni: amíg pl. a DK-i tetősíkon lévőt délelőtt már ideális szögben éri a nap, a DNY-i síkon lévőt még éppen csak súrolja.)

@zedder és @a-bolti-dolgozo-csaladja

Zedder! Bolti dolgozó kérdésének (falra elhelyezett napelem) még lehet létjogosultsága. Ha ugyanis K-i vagy NY-i tájoláshoz nagyon közeli a fal síkja, akkor azt a felületet a reggeli vagy esti nap fogja ideális szögben érni. Ráadásul reggel még hűvösebb van, amikor a napelemes rendszer kisebb veszteségekkel (vagyis jobb hatásfokkal) működik.

Ezzel együtt persze megvizsgálandó, hogy más telepítési helyzet hogyan alakítható ki, mert akár földön (állványrendszerre) kiépítve könnyebb ideális megoldást találni.

Abból főzők amim van, itt a tető állásra gondolok. Rosszul írtam, mert a meglévő napelemek állása Nyugati (a másik Keleti lesz). 2012.12.20-án szerelték fel az új mérőórát. 2015.07.12-én: eddig üzemelt: 9239órát / termelt 8093kWh-t. Üzembe helyezéstől eltelt 934 nap, napi kb. 9kWh-t termelt. ha 40Ft/kWh-vel számolom a termelt villanyt akkor eddig 323eFt-ot termelt. 20db 240W 1.6x1m a panel mérete. 2 munkapontos inverterrel. Magam csináltam, mindent 1-1,2mFt volt az anyag ár. Elvileg 30 évig dolgozik, havonta átlag kb.10eFt-ot termel, azaz megközelítheti a 4mFt-ot. Abból indultam ki, hogy a tető üres, és még nekem így is megéri, hogy rossz az irány. Adatok az inverterről, és az ehhez kapcsolódó Foxpro programomból valók.

@snasim

1995. évi CXVII. törvény a személyi jövedelemadóról

44/B. §

(5)... nem kell a számított követelésből egyéb jövedelmet megállapítani, ha a magánszemély a nyugdíj-előtakarékossági számlán nyilvántartott ...követelését...tartós befektetési szerződés alapján lekötött pénzösszeggé alakítja át...azonban...

a) az átalakítás évében a számlára befizetett összeg alapján nyugdíj-előtakarékossági nyilatkozatot nem tehet, és

b) rendelkező nyilatkozata(i) szerint az átalakítás évében, valamint a megelőző évben átutalt jóváírás(ok)nak megfelelő összeget 20 százalékkal növelten köteles az átalakítás évére vonatkozó adóbevallásában bevallani, ... megfizetni ...

1. ... a követelés értéke az átalakítás napján irányadó szokásos piaci értéken ...

2. ... illetve a megszerzésre fordított érték közül a nagyobb vehető figyelembe;

...a (TBSZ) befizetés naptári éve az átalakítás napjának éve...

@headset Köszönöm szépen! Ez így akkor érdekes lehet számomra, de még át kell számolni.