Riasztó magyar statisztikák vannak arról, mennyire nincs az embereknek megtakarított pénze. A különböző felmérések szerint az emberek 65-80%-a egy hónapig sem húzná ki a megtakarításaiból. Vagyis elég, ha elveszíti a munkáját, vagy jön egy kisebb váratlan kiadás és már azonnal hitelspirálba kerülne (ha még nincs ott) a magyarok (közel) négyötöde.

Nos, elég sovány vigasz, de az amerikai helyzet sem sokkal fényesebb.

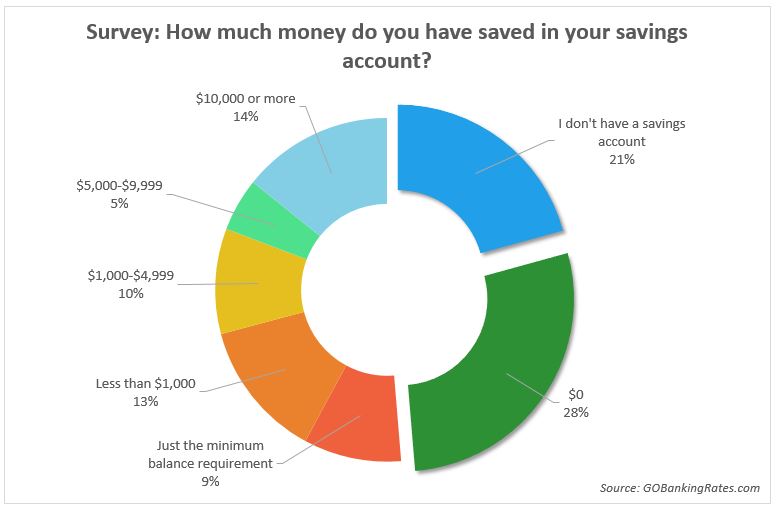

Egy legújabb felmérés szerint az amerikaiak közel kétharmada sem rendelkezik ezer dollárnyi megtakarítással sem könnyen mobilizálható formában. Ez ott megfelel egy-két heti átlagfizetésnek és kevesebb, mint egyhavi lakbér egy szerényebb környéken.

A felmérésben csak a "saving account"-ok szerepelnek, vagyis ettől még lehet speciális nyugdíjszámlán félretéve pénz a nyugdíjra - bár száz másik felmérés szerint az is édeskevés- esetleg speciális számlán gyűjthet a gyerek oktatására, vagy más okból gyűjt pénzt értékpapír-számlán (esetleg van készpénzben valamennyi tartaléka).

Viszont mivel a legutolsót leszámítva ezek nem könnyen hozzáférhető pénzek, bizony ott is hitelfelvétel lesz egy kis pénzügyi megingás következménye.

Ami talán még durvább ebben a felmérésben, hogy csak az emberek mintegy 14%-a mondhatja el magáról, hogy 10 ezer dollárnál több megtakarítása van a borúsabb napokra. Ez megint csak nincs háromhavi átlagfizetés.

Az alapszabály, hogy legalább hathavi megélhetésed van félretéve váratlan kiadásokra, vagy ha elveszíted a munkádat, vagy a munkaképességedet, vagyis az egészségedet átmenetileg. Ezt az összeget könnyen hozzáférhető módon kell félretenned.

Ezek után nem tudunk meglepődni, hogy egy átlag amerikai élete során 279 ezer dollárt fizet ki csak hitelkamatokra, ez bizony 7-8 évi teljes nettó fizetése. (Cikk itt)

A fenti felmérés nagy hibája, hogy arra nem kérdezett rá egyúttal, hogy ha már semmi megtakarítása nincs az emberek kétharmadának a hirtelen jött kiadásokra, akkor mennyi hitelkártya adóssággal rendelkeznek cserébe. (A hitelkártya-adóssággal rendelkező háztartások átlag 15 ezer dollárral vannak eladósodva csak hitelkártyán keresztül. Bővebben itt.)

Egy hasonló felmérést más szempontból itt olvashatsz, az is legalább ennyire lehangoló.

Azért érdemes olvasni ezeket a felméréseket, hogy rádöbbenj, hogyan nem szabad csinálni. Ha véletlenül magadra ismersz, (talán) még nem késő változtatni és a következő hónapokban az újabb költekezés helyett inkább a hiteleid leépítésére és a vésztartalék feltöltésére kell a hangsúlyt fektetned.

Ne feledd, ha tartalék nélkül, máról holnapra élsz, akkor pengeélen táncolsz és a legkisebb nem várt kiadás, vagy három-négyhónapos munkanélküliség akár évekre romba döntheti az anyagi életed.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Legandás, hogy a magyaroknak milyen pocsék (alacsony szintű) a pénzügyi kultúrájuk - ami igaz is. Most mondhatnám, hogy de jó, mások is ugyanolyan sza...azaz ugyanolyan rosszul állnak mint mi, csakhogy ezzel nem lennénk előrébb. Annak, hogy ott is rossz a helyzet, nem kell örülni - legfeljebb árnyaltabb lesz a kép azzal kapcsolatban, hogy mennyire fejlett is Amerika, pontosabban az ott élő kisemberek pénzügyi kultúrája. Ezek szerint semennyire sem fejlett. Ettől függetlenül még a cél az, hogy mindenki próbáljon meg a saját helyzetén javítani, amennyire csak tud. Aztán ha e tekintetben megelőzzük Amerikát, hát legyen úgy. De ez maximum egy járulékos "hozam" lehet, nem a cél.

Az oktatásban kellene előrelépni. Nem hülyeség a mindennapi tesióra sem, de akkor már be lehetne nyomorítani hetente egy pénzügy-oktatást is. Nem a mikró-makróra gondolok, mert az egy undormány (utáltam az egyetemen is), hanem ilyen Kiszámolós tudást kellene már (akár általános iskolában is) a gyerekek fejébe verni.

A probléma csak az, hogy szerintem a diákok tekintélyes része 1) szarik rá 2) nem képes felfogni ezeket a dolgokat - és ez később, felnőttként sem változik. Legyen raj telefon meg kocsi, a többi nem számít.

Amerika meg Amerika - teljesen más a gondolkodásmódjuk. Az emberek nagy része úgy gondolja, hogy a megtakarítás rosszabb helyzetbe hozza őket, hiszen így kevesebbet költhetnek. A házra felvett jelzálog, a hitelre vett bazinagy autó, a (rossz) hitelkártyahasználat annyira általános, annyira a "kultúra" része, hogy nem is fogják fel, ha hülyeséget csinálnak.

Én úgy tudom, a baby boomerek és őseik nem éltek így, tehát Amerikában ez afféle új fejlemény, már csak azért is, mert ezek a termékek (pl visszafizetős hitelkártyák meg tsaik, ilyen-olyan fogyasztási kölcsönök egy része) egyszerűen nem létezett mondjuk a negyvenes-ötvenes években még. De más volt az életstílus is, lehet gondolkodni, hogy kerültek ide.

Kíváncsi vagyok a japánok pl mikor jutnak ide, mondjuk nekik pont az volt egy időben a bajuk, hogy nem költenek, vagy költenek ők, de külföldön (már hogy fogyasztásra).

Magyarország annyiban eltér, hogy itt tényleg tömegek élnek olyan jövedelemszinten, amiből megtakarítani kb. egy buddhista vagy ferences szerzetes életmódjával lehet szignifikáns mennyiséget, nade abból meg család nem lesz. Írják, hogy az alacsony bérszint most már hátráltató tényező itthon.

"...ezer dollárnyi megtakarítással sem. Ez ott megfelel egy-két heti átlagfizetésne..."

"...10 ezer dollárnál több megtakarítása van a borúsabb napokra. Ez megint csak nincs háromhavi átlagfizetés."

Ezt nem értem. Az az $1000 nem $5000 akar lenni?

Egy-két heti és nem havi. Ez a megoldás 🙂

@Kiszamolo

Jogosság. Ott a pont. Behúzok magamnak szövegértésből egy 1-est.

Ez a kimutatás csak a rövidtávra félretett pénzekre vonatkozik, pl. lekötött betét? Tehát nincsenek benne a részvények meg a kötvények? Egyébként nem lehet, hogy a nulla kamatok világában az emberek nem ilyen számlán tartják a pénzt, hanem készpénzben, banktrezorban, vagy csak simán hagyják lekötetlenül a bankszámlán? Szinte mindegy is ezek közül, hogy melyikben, ha nulla a kamat. Vagy pedig kamatvadászati célból "kínjukban" vettek állam- vagy vállalati kötvényt, amit aztán nem is ezen a számlán tartanak, azért látszik ilyen kevésnek a megtakarítás?

nálunk a legtöbb banknál az átlagember számára elérhető hitelkártyák max. 1 millás hitelkerettel nyithatóak. De jövedelemtől függ, messze nem mindenki kapja a max. keretet.

A német bankomnál is 2000 EUR a max. (az enyém 50, de nem mindenki kispályás). Ha ezek a számok igazak, akkor Amerikában az átlagember 4 havi fizetéséig eladósodhat hitelkártyailag? Sőt feltehetőleg a keretek ennél magasabbak, hiszen az átlag úgy jön ki, hogy van, aki egyáltalán nincs eladósodva. Tehát legalább fél éves fizetés a keret? Ezt nem kéne engedniük a bankoknak, nem erre van kitalálva a hitelkártya. Persze biztos jó kamatot kasziroznak, de hány hitelkártyás ügyfél válhat így fizetésképtelenné?

Ez azért így elég döbbenetes. Szívesen megnéznék egy UK statisztikát is.

Én komolyan nem értem az amerikaiakat. Ha már az eladósodás mellett döntenek, miért az egyik legdrágább formáját választják? Értem én hogy, borzasztó kényelmes lehúzni a kártyát, de akkor is mért nem a személyi kölcsönök és áruhitelek teszik ki a tartózás jelentős részét (lakáshiteleket nem számítva)? Ugyanezzel az értetlenséggel figyelem a Provident és Cofidis virágzását is idehaza....

Kiszámoló, az OVB-ről mit gondolsz?

Megörültem, hogy rajtad kívül más is elkezdte a tájékoztatást 😀

Én jó ideje mondom, hogy az iskolákban minden héten az egyik matekórát le kéne cserélni gazdasági órára.

De kimondottan Gazdasági Matematikára.

Ugyanúgy lehetne minden matematikai dolgot tanítani, használni, mint a matek órán, csak gazdasági/pénzügyi jellegű környezetben.

Már az első osztályosoknak is lehet olyan feladatot adni, hogy ha egy alma 8 forint, akkor két alma hány forint.

Egészen gyakorlatias dolgokat lehetne tanítani úgy, hogy végig matematikát tanítasz, de közben egy szemléletet is adsz.

Aztán szépen, követve a gyerekek fejlődését, eljutni oda, hogy hitelek kamatait számolják, befektetések hozamait számolják.

Sokan úgy vannak vele, hogy "a matekot nem értem, de nem is érdekel, mert úgysem használom semmire", ezeket az embereket (gyerekeket) felvilágosítaná, hogy igenis használható, sőt használni KELL a matekot.

És lenne egy alapvető pénzügyi tudatosága az embereknek.

@zsolti , a kulcs az, hogy a hitelkartyat AZONNAL lehet hasznalni, mig ha fogyasztoi hitelt kersz, az nyugaton 2-3 het mire a szamladon van. Namost ha surgosen es gyorsan kell a lovetta, akkor nem tud varni heteket (mondotta Hofi ugye hogy kesobb ad a Reagan is, most kell a penz...). Ezert csinaljak hogy vesztartaleknak tekintenek a hitelkartyara, es amikor tenyleg kell, akkor ahhoz nyulnak, mert az van keznel gyorsan es felhasznalhatoan.

"ehet olyan feladatot adni, hogy ha egy alma 8 forint, akkor két alma hány forint."

es leginkabb azt kene megtanitani nekik, hogy attol fugg, mikor akarod a masodik almat.

es megmondani nekik hogy ha most rogton kell akkor sokkal dragabb mint ha var holnapig a masodikra 🙂

Édesanyám kedvenc meséje volt nekem gyerekkorában, hogy az ő mamája mindig azt az almát adta oda neki evésre, ami épp elkezdett barnulni.

Ő ebből azt a tanulságot vonta le, hogy sose evett szép almát.

(A másik kedvenc mesém A tücsök és a hangya: eljött a tél és mindketten megdöglöttek.) 🙂

Az amerikai hitelt az is rettentően pörgeti, hogy hitelkártya és pozitív hiteltörténet nélkül sok szolgáltatás nem vagy nehezen vagy drágábban elérhető (autó/lakásbérlés). Ez nem feltétlen hátrány, mert ha tudatosan kezeli a hitelszámláit a dolgozó, akkor az fejlett pénzügyi tudatosságot feltételez.

Sok amerikai filmben/sorozatban előfordul, hogy egy váratlan kiadásra (magyar szemmel is kisebb összeg, 10-20ezer dollár) úgy reagálnak a szereplők (nem melósok, hanem pl. étterem-tulajdonosok stb.) teljesen kétségbe esve, "honnan szerzünk ennyi pénzt?". Szidtam is mindig a rendezőt magamban, milyen életszerűtlen ez, egy egész jól kereső embernek az Egyesült Államokban nincs ennyi készpénze? Az övtatyómban van kb. ennyi, de ezek szerint tényleg ez az ottani realitás. Ezek után nem csodálkozom, hogy a magyar emberkék nyugaton vagy Amerikában próbálnak szerencsét, kelet-európai ésszel és takarékossággal brutálisat lehet keresni.

Olyan szempontból lehet egy kicsit félrevezető a felmérés eredménye, hogy a savings account csak egyféle lehetőség a sok közül, és jellemzően olyan alacsony kamatok vannak, hogy egyrészt nincs túl nagy különbség ahhoz képest, mintha a checking-en hagyja a pénzét, másrészt így csábítóbbak a különböző befektetések is (és kint talán a kultúrája is jobban megvan), ahol nyilván nem csak magas kockázatú eszközöket találni. Nem mondom, hogy biztosan rossz a végkövetkeztetés, de ennél jóval átfogóbb statisztikát kellene látni.

Péter, igen feleslegesen van leszűkítve a kérdés a saving accountra, ezért nem pontos, de a lényeget mutatja. A belinkelt másik felmérés már csak a váratlan kiadásokra kérdez rá.

Ezek a néha megjelenő cikkek?

"MNB: 8,7 milliója van egy átlagos háztartásnak...", ingatlanok nélkül!

Ezt azt jelenti, hogy valakiknek nagyon sok pénzük van ha, ilyen szép az átlag a cikkhez képest!

@pf

Te az övtáskádban 5-6 millió forint készpénzzel rohangálsz? Bátor ember! 🙂

Amúgy nem tudom, mennyire megalapozottak ezek a felmérések. Az, hogy az emberek takarékszámlán nem tartanak pénzt, csak azt mutatja, hogy a takarékszámlák nem népszerűek, nem azt, hogy nincs megtakarított pénzük. Lehet az készpénzben, ingatlanban, aranyban, részvényekben, kötvényekben vagy akármi másban.

Györgyi, azért ott a saving account a megtakarítási számla. Nem minden, mert lehet pénz pénzpiaci alapban is, meg otthon is, de azért egy jó barométere annak, mennyire van az átlagember felkészülve a váratlan kiadásokra.

Nyugdíjra és a gyerek oktatására speciális számlán gyűjtenek pénzt, az nem könnyen hozzáférhető és büntetőadó mellett lehet hozzáférni.

A magyar átlagfizetésből megélni sem lehet, nemhogy félrerakni. Ezen az sem fog változtatni, hogy újra meg újra leírjátok, hogy milyen pénzügyi analfabéták a magyarok. Amúgy, azt azért durva látni, hogy sokkal "jobb" körülmények között élők sem gondolnak a holnapra.

Az USA a legbutább fogyasztói társadalom. Különösebben nem érdekel, hogy "ott sem jobb a helyzet". Csak éppen annyi fedezetlen dollárt nyomnak, amit nem szégyellnek, ergo a buta zombik költhetnek amit bírnak. Kifizeti a világ a fogyasztásukat. Viszonyítási alapnak az USA nem jó.

A magyar helyzetet szerintem a német pozitív példákkal lehetne javítani. Ott elhiszem, hogy az átlagpolgárnak van megtakarítása, ill. takarékosság beléjük van nevelve. Nem hajlandóak eszetlenül eladósodni, az 1920-as évek hiperinflációja eléggé beleégett a németekbe. Vagy ami másik dolog eszembe jut, a lakáskassza is német találmány. A magyar Fundamenta a német Schwabisch Hall Bausparkasse 51%-os tulajdona. Érdemes lenne alaposan körbejárni a német módszereket, van-e ott pénzügyi oktatás, vagy éppen mibe és milyen feltételekkel teszik a pénzüket.

Csatlakoznék a Savings account problémakörhöz: Itt élek, és gyakorlatilag senkinek sincs. Mert a neve ugyan Savings, de semmiben nem különbözik a folyószámlától. Meg is szüntettem, tök fölösleges. Ettől még legalább 6 hónapig kihúznám.

A savings account ha már 0.1% éves kamatot ad, akkor már jónak számít. A legtöbb nulla.

Nem lehet, hogy fordításkor csúszott meg valami?

Ott az eredeti link. Egyébként az állampapír, CD és a készpénz sem hoz semmit, tehát nem a saving accounttal van baj, hanem az alacsony kamatkörnyezettel.

@krisztian

Ha tegyük fel, igazad van, és a magyar átlagbérből nem lehet félretenni, akkor abból az is következik, hogy mivel a lakosság nagyobb része átlagbér alatt keres, ezért nekik havi szinten mínuszban kell lenniük. Mivel a minimálbér az átlagbér fele alatt van, ezért a minimálbéreseknek havonta a nettó minimálbérnél többel kell növekednie az adósságuknak. Ha szerinted ez reális, akkor ok, különben meg azt kell feltételeznem, hogy az átlagbérből bizony félre lehet tenni, csak figyelni kell a költekezésre.

@krisztian "A magyar átlagfizetésből megélni sem lehet, nemhogy félrerakni" nagyon könnyű ezzel magyarázni... Félretenni mindenből lehet, a gond inkább az, hogy az igények a többségnél mindig gyorsabban nőnek, mint a fizetések...

Kiszámolónak voltak nagyon jó cikkei a takarékoskodásról, többféle jövedelmi szint számára is. A többség(ünk) észre sem veszi, hogy mire folyik el a pénze, és milyen sok kiadás lefaragható lenne, mert arra sem vesszük a fáradtságot, hogy kövessük a pénz elfolyását.

Segítségképp összegyűjtöttem Neked némi olvasnivalót:

//kiszamolo.hu/23-hasznos-tipp-a-sporolasra/

//kiszamolo.hu/sporolas-kezdd-el-meg-ma/

//kiszamolo.hu/94091/

//kiszamolo.hu/a-problema-gyokere/

//kiszamolo.hu/mennyibe-kerul-egy-doboz-cigi-es-egy-kis-havi-tulkoltekezes/

//kiszamolo.hu/mennyibe-kerul-a-croissant/

//kiszamolo.hu/penzes-ur-tanacsai/

Hogyan lehetséges az, hogy kaptam privátban két választ arra, amit írtam, viszont itt nem jelentek meg? Kiszámoló? Moderálás előtt állnának?

krisztián, igen, te már hamarabb megkapod az e-mailt, mint én moderálok. Az e-mail azonnal kimegy, ahogy megírták a választ.

@rentka-csaba Állítólag most az ingatlanpiacon a vásárlások 80%-át banki hitel nélkül bonyolítják le. Szóval vannak, akiknél tényleg ott a 8.7 milla kp-ban. De én nem látom a cikkben, hogy az ingatlant nem számítják ebbe bele a vagyonba.

A magyar átlagbérből lehet félretenni, a probléma inkább a lustaság, egyszerűbb panaszkodni és azt mondani, hogy képtelenség megtenni, de még csak keveseket láttam a közvetlen környezetemben, akik úgy döntöttek, hogy változtatnak, vagy legalábbis megpróbálják. Az utóbbi 3 évben cirka 2,4 milliót fizettem ki a hiteleim eltüntetésére és különböző vis major költésekre. A tavalyi átlagom 154 ezer volt, az idei eddig 146 ezer (túlórafüggő is a dolog). Mindenhonnan csak a panaszt hallom, ha pedig szólok, hogy változtasson, akkor meg jön az, hogy "te ezt nem érted". A fenti számok függvényében, tényleg: én nem értem. Nna!

Mostanra már elmondhatom, hogy hitelmentes vagyok. Mert más beszélni a dologról és más csinálni is. Sokan nem akarják elkezdeni csinálni, mert félnek, hogy mit találnak a saját zsebükben. De erről Kiszámoló is írt már nem kevés cikket. Minden lehetséges, hozzáállás kérdése is.

@antenna

Lakásmaffia 😀

Akiknek meg lenne rá pénzük, nem a 8.7 milliós lakást fogják megvenni.

@zabalint

Az átlagfizetés nálam nem ezt takarja, hogy te keresel nettó 500 ezret, én pedig keresek nettó 100-at, és abból kijön hogy az átlagfizu nettó 300 ezer. Mindent meg lehet magyarázni, de amíg nem lesz adóreform (ami persze borítaná az egész felosztó-kirovó rendszert is, tehát sosem fog bekövetkezni), addig nem lesz több pénz a kevesebbet kereső emberek zsebében. Nem biztos, hogy mindenki cigizik meg piál, és azért nem marad pénze hónap végére. Nem biztos, hogy mindenki lusta volt tanulni. Az a helyzet, hogyha nem rendelkezel jól v. jobban megfizetett szakmával (tehát nem nettó 90 és 120 ezer között helyezkedik el a fizetésed), akkor kb. esélytelen vagy a kitörésre. Nincsen sok választási lehetőséged ebben a helyzetben, ha ténylegesen változtatni akarsz az életeden. Vagy tanulsz másik szakmát (ha van rá pénzed), vagy mész külföldre.

Krisztián, a medián fizetés viszont pont azt takarja, hogy havi 130 ezernél keres többet az emberek fele és ennél keres kevesebbet az emberek másik fele.

A nagy kérdés pedig az, te mit csinálsz, hogy a helyzet megváltozzon.

Amikor cégeknél oktatok melósokat, mindig jön a mantra, hogy milyen keveset keres (de azért autóval jár dolgozni, miközben a busz a kapuban áll meg és tízpercenként jár, de ez már egy másik történet).

Ilyenkor mindig megkérdezem őket, hogy a siránkozáson túl mit csinált az elmúlt 3 évben, hogy ez a helyzet megváltozzon? Hány új munkahelyet nézett meg, hány órát töltött tévénézés helyett azzal, hogy képezze magát, hány tanfolyamra iratkozott be, stb.

A szokásos válasz, hogy semmit nem csinált, csak panaszkodott, de azt már 20 éve megállás nélkül.

Ha nem rajtad múlik, hogy mit érsz el az életben, akkor kin? Tudom, a kormány a hibás, meg a munkaadó, meg mindenki más, csak nem én. Én úgy vagyok tökéletes, ahogy létezem, ezért tessék nekem többet fizetni.

@szocske Nem hiszem, hogy mindenki elszórja "hülyeségre" a pénzét. Mert bizony vannak olyanok is, akik még azt a luxust sem engedhetik meg maguknak. Az tök jó, hogy Kiszámoló leírja, hogy szerinte mi a megoldás, de azon ő sem tud változtatni, hogy értéktelenek a fizetések, és az állam igyekszik a pénzednek legalább a felét elvenni. Itt a közönség valamiért képtelen elvonatkoztatni a saját, jól szituált életétől, és két mondatban letudják azt, hogy a másik mit kúrt el az életében.

A társadalmi probléma hatalmas és sokan még minimálbért sem keresnek és egy elfuserált kis zsákfaluban élnek a világ végén munkalehetőség nélkül.

Ezt fontos társadalmi szinten megoldani.

De a nagy kérdés az, te mit csinálsz, vagy csinálsz-e bármit a változásért, vagy a jobb életért.

Nem muszáj, de akkor panaszkodni sem ér.

Csak az panaszkodhat, aki már öt éve teljes erőbedobással dolgozik, hogy kitörjön. De az meg furcsa mód soha nem panaszkodik.

@Kiszamolo

Akkor újra leírom. Nem mindenki engedhet meg magának bármiféle luxust, hiába próbáljátok beállítani hülyéknek a magyarokat. Az, hogy te kikkel találkozol, teljesen irreleváns, ugyanis nem ismered mind a tíz millió magyart, ahogyan azt sem tudod, hogy ki mit tett le az asztalra az életében, és mennyit tanult élete folyamán. Továbbra is arról van szó, hogy egy olyan társadalom felé tartunk, ahol lesznek szegények és lesznek pénzesek. Amiből sohasem lesz általános jólét szélesebb körben. Itt a közönség tapsikol neked és magának, de arra azért kíváncsi leszek, hogy mit fognak majd akkor szólni, amikor majd rádöbbennek arra, hogy koldusok országa lettünk. Persze, a pénzesek még mindig megtehetik azt, hogy magánkórházba járnak, a gyerekeiket pedig magániskolába járatják. És félreértés ne essék, nem irigylem senkinek sem a pénzét. Az élet nem fair, ahogy mondani szokták.

Krisztián, még egyszer leírom: vannak megoldásra váró társadalmi problémák és vannak milliók, akik soha semmit nem tettek meg, vagy akartak megtenni, hogy többet érjenek el.

Aztán vannak másik milliók, akik olyan családba, közegbe, körülményekbe születtek, vagy mentálisan vagy testileg sérültek, őket a többség köteles felemelni, hogy esélyt kapjanak a kitörésre. Nem jó egy társadalomnak, ha kettészakad és nincs átjárás a két réteg között, mert születésnél determinált, hogy ki lesz szegény és ki gazdag. Ez még a gazdagoknak se jó, hiába tűnik úgy elsőre.

De a másik 5-6 milliónak bizony össze kell kapnia magát és neki is kell valamit tennie a változásért.

Te azt gondolod, ide csupa kőgazdag jár, aki aranykanállal a szájában született és mindent megkapott az élettől.

Ennél nagyobbat nem is tévedhetnél.

Olvasd el mindjárt Sandokan hozzászólását feljebb.

Én sem kaptam a szüleimtől semmit a normális családi háttéren kívül (ami viszont nem kevés.). Még főiskolára majd egyetemre is már régen felnőtt fejjel mentem a saját pénzemből munka mellett, egy fillér nem sok, annyit nem hoztam otthonról.

//kiszamolo.hu/ha-nem-keresel-eleget/

Az egy hatalmas hiba és gát, ha valaki azt gondolja, hogy gazdagnak születik az ember és az nem rajta múlik, hogy mit ér el. Az olvasók zöme saját erejéből lett valaki és nagyon messze van még az igazi gazdagságtól.

@krisztian

Pedig azért 2*120 ezerből is bőven van ám mit félretenni. Oké, a 60 ezres lakáshitelt leszámítva. De a többségnél ott az autóhitel, az ilyen hitel, az olyan hitel.

4 évig havi 20 ezret félreteszel pl. ltp-ben - lehet ennél van jobb megtakarítás is -, már el tudsz indulni azzal, hogy többet spórolj - szigetelés, fűtési rendszer felújítása, napelem -.

Megkockáztatom 2*120 ezernél, havi 40 ezret is félre lehet tenni ha nagyon spórolsz, még ha van lakáshiteled, akkor is.

120 ezret egy ember meg végzettség nélkül is simán meg tud keresni.

Írták is, ha van hiteled, törleszd vissza, nem mindegy hogy 20 évig fizetsz havi 40-60 ezret, vagy többet, vagy pedig csak 10 évig, már akkor jobban jársz. Ha megnézed, nem veszel kétmilliós autót, máris mennyit jelent.

Azokról is szóljunk igen, akik még a dőzsölést sem engedhetik meg maguknak. Kik ők, mennyit keresnek? 10-60 ezreket havonta?

@Kiszamolo

Leírom a magyar valóságot, ennek semmi köze sincsen a panaszkodáshoz. Úgy csináltok, mintha nem lennétek tisztában azzal, hogy mennyi ember nem olyan életszínvonalon él, mint itt a többség. Sokan hajlamosak elfelejteni igen hamar, hogy honnan indultak.

Mit csinálok? Igyekszem megtanulni az angol nyelvet minél jobban, hogy elhúzhassak innen. Mert itt nincsen jövőkép a többség számára. Ahova én is sorolom magamat. Ami szakma érdekelne, azzal vagy kevesebbet keresnék v. ugyanannyit, mint jelenleg. Mivel engem állambácsi nem töm ki pénzzel (mert nem vagyok haver, ugye), így tőkét kovácsolni esélytelen, hogy vállalkozást csináljak. Persze azt is csak illegálisan lehet, hiszen ez a rendszer direkt így van kitalálva, és nem is fog megváltozni semmi. Tehát nincsen más választási lehetőségem. Persze ezt fel lehet fogni kifogás keresésnek, meg önigazolásnak is.

Krisztián, ha "elhúzol", már az is egy megoldás-keresés. Nem vagyok biztos benne, hogy a legjobb, de a szokásos hozzáállásnál már jobb.

//kiszamolo.hu/menjek-vagy-maradjak/

@antenna

Pedig benne van:

2014-es cikk, de mivel mindem szép, zöld és fejlődik, így ma már ez biztos több 🙂

"A KSH adatai szerint Magyarországon 4,106 millió háztartás van, vagyis egy családnak átlagosan 8,74 millió forintja van elvileg, és ebben nincs benne az ingatlanvagyon."

A felső 10,000-nek nagyon sok pénze kell, hogy legyen ha még így is kijön ez átlagba.

Ennél alig több az egy háztartásra jutó államadósság. Vagyis akkor mégiscsak nulla a végeredmény. 🙂

Amúgy az Origós cikk utal rá, hogy ebből például a leggazdagabb hat család mindjárt 500 milliárdot magáénak tud.

Vagyis érdemes lenne kivenni a képletből legalább a leggazdagabb száz magyar magánvagyonát, hogy valamennyire használható adatot kapjunk.

Szerintem egy átlagembernek még egymilliója sincs messziről sem.

"Te azt gondolod, ide csupa kőgazdag jár, aki aranykanállal a szájában született és mindent megkapott az élettől."

Ez semennyire se fedi a valóságot. De kétségkívül jól hangzik, és jót tesz a közönség önérzetének is.

@krisztian

Elfelejtettem írni, van egy jó hírem! Kb. 2030-ig lesz életképes a jelenlegi nyugdíjrendszer. Tehát olyan sokat már nem kell várnod.

Elhúzni innen? Amikor vállalkozást akarsz indítani? Nem értek hozzá, de úgy tudom van minimális kamatra állami hitel, vállalkozások beindítására. Miért nem használod ki? Persze ezt is csak ésszel lehet, elkezded a szakmát, kicsiben, másodállásban, netán szürkén, majd ha megy az üzlet, beindítod hitellel.

Amire van kereslet, abból bőven meg tudsz élni. Ácstól a kőművesen át a villanyszerelőig mindenre van kereslet.

De kik a szegények, akikre gondoltál? Akik otthon ülnek a tv előtt, és várják a sült galambot? Mert aki ki akar törni, az megteheti. Nem lesz könnyű, de van segítség is.

Hogy csak egy példát mondjak, van teljes körü pénzügyi segítség is, ingyen és feltétel nélkül.

@Kiszamolo

Már akkor olvastam, amikor megjelent. A lényeg megmaradt belőle. Ha itthon csicska voltál, kint is az leszel. 🙂

Amúgy mi a legjobb megoldás? Mit kínál Mo. a mostani fiataloknak, amit sokkal jobb gazdaságú országok nem tudnak megadni? Az édeskevés, hogy itt is lehet jól keresni.

@tgwh

Várni? Mire? Ez a társadalom teljesen reménytelen.

Tőlem messze áll ez a magyaros oldjunk meg mindent okosba, én szeretek éjszakánként nyugodtan aludni. Vállalkozni legálisan és tisztességesen ott lehet, ahol hagyják azt, és nem próbálnak meg szabotálni. A visszafele törvénykezés szeretete, a magántulajdon és a jogállam teljes hiánya nekem nem azt mutatja, hogy itt megéri bármit is csinálni (legálisan).

Azokra gondolok, akik vegetálnak, habár van szakmájuk és nem a töküket vakarják egész nap. De igazából teljesen értelmetlen ez a párbeszéd, én egy más világot képviselek a többiekkel ellentétben.

@tgwh

Mondjuk itthon én sem vállalkoznék, mert nekem bőven sok ügyfélként is a hazai kis- és középvállalatok belterjes mutyivilága.

A másik, hogy aki a kapcsolatai révén nem tud jó állást találni, annak a kapcsolatai még kevésbé elégségesek a sikeres vállalkozáshoz. Aki nem talál állást, vagy csak rossz állást talál, az miért találna könnyebben vállalkozóként megrendelést?

@krisztian

Mondhattam volna a mediánnal is, ami majdnem pont a minimálbér duplája. Ha a minimálbéresnek nem nő havonta még egy minimálbérrel a mínusza, akkor az azt jelenti, hogy a mediánt keresve félre lehet tenni (élethelyzet függő is).

Az angol amúgy itthon is alapkövetelmény egy normális álláshoz, szóval ha kimész, ha nem, mindenképpen hasznos, ha tanulod. Egyébként sajnos a legtöbb ember élethelyzetének javítására itthon csak a költözés a megoldás, legyen az külföld, Budapest vagy ingázáshoz a nyugati határszél.

@krisztian

Nem értelmetlen a párbeszéd.

Írj egy kicsit erről a másik világról. Kiszámoló is biztos jótékonykodik, lehet tartana egy-két ingyenes oktatást nekik, a lényeg, hogy halljon ő is a problémáról, mert csak így tud írni is róla. És ha még Te sem írsz róla, nem hallja senki sem itt a blogon.

Csak egy példa, Ausztriában is ugyan olyan töketlen a hivatal, mint nálunk. Tehát ott sincs kolbászból a kerítés.

Valahol el kell hogy pattonjon valami, és mi szerintem efelé tartunk. Utána majd lesz változás is.

@krisztian és az miért baj, hogy külföldre kell menni?

@tgwh A lakásmaffiát nem erre használják. És akinek ennyi pénze van bankban, miért ne venne befektetésnek lakást? Én is ismerek olyat, aki az elmúlt évben 2 lakást is vett, hasonló értékben. Teljesen reális befektetés Budapesten.

@rentka-csaba Na igen, attól függ, hol olvasom a cikket.

@krisztian

Az a fő gond, hogy sokkal könnyebb kifogásokat keresni, mint másik, jobban fizető munkát, ha kell azért tanulni, vagy lemondani akár apróságokról.

Nameg mindig jobb a kormányt, a társadalmat, az országot hibáztatni, mint magunkban elismerni a lustaságot vagy a tehetetlenséget.

@krisztian

Adóreform? tudod ki szívna a legnagyobbat vele? A rosszul keresők...

Nézzünk egy ideális világot, ahol nem lop és csal senki. A politikus sem.

Van néhány dolgozó emberünk.

Egyikük piacképes tudással keres 1millió forintot és van 5 másik, aki keres fejenként 100ezret.

Az adókulcs 10%, mindenkinek.

1M-ból 100ezer, 100ezerből 10 ezer Ft az adó, a 6 embertől bejön összesen 160 ezer Ft az államnak, ebből van egészségügy, rendőrség, utak stb.

A rosszul keresők panaszát meghallgatva, az állam elengedi az adójukat, és 16%-ra emeli a jól keresőnek.

A jól keresőnek itt lesz elege, és megy el külföldre, ahol 3M Ft-ot kap és boldogan él.

Itt maradtak 5-en 100 ezres bérrel, de most már nekik kell összedobni a 160ezret, mert eü és út azért kell. Holnaptól fizethetnek az eddigi 10 helyett 20% adót.

Biztosan ezt akarjátok??

@krisztian "Ami szakma érdekelne, azzal vagy kevesebbet keresnék v. ugyanannyit, mint jelenleg" - sajnos kevesen engedhetik meg azt a luxust, hogy a munkájuk lehessen a hobbijuk.

De lehet olyan munkát is választani, amit bár kevésbé szeretsz, de jól fizet.

Egy példa: Miskolcon a közelmúltban elindult egy programozó-iskola. Nem egyetem, gyakorlati programozást tanítanak. A modellben nincs tandíj, tanulmányi szerződést kell kötni Egy év után kapsz munkát, ami valószínűleg sokkal jobban fizet, mint a tanulóik korábbi munkája, ha egyáltalán volt. A tandíjat utólag kell fizetni, amikor már jobban fizető munkád van.

Egyetlen feltétel van: angolul tudni kell, mert a tananyag angolul hozzáférhető.

Hoppá, kicsit elszámoltam szinte mindent a példámban, javítok:

Nézzünk egy ideális világot, ahol nem lop és csal senki. A politikus sem.

Van 6 dolgozó emberünk.

Egy piacképes tudással keres 1millió forintot és van 5 másik, aki keres fejenként 100ezret.

Az adókulcs 10%, mindenkinek, tehát 1M-ból 100ezer, 100ezerből 10 ezer Ft az adó.

A 6 embertől bejön összesen 150 ezer Ft az államnak, ebből van egészségügy, rendőrség, utak stb.

A rosszul keresők panaszát meghallgatva, az állam elengedi az adójukat, de a bevétel kell, így 15%-ra emeli a jól kereső adóját.

A jól keresőnek itt lesz elege, és megy el külföldre, ahol 3M Ft-ot kap és boldogan él.

Itt maradtak 5-en 100 ezres bérrel, de most már nekik kell összedobni a 150ezret, mert eü és út azért kell. Holnaptól fizethetnek az eddigi 10 helyett 30% adót.

Biztosan ezt akarjátok??

@szocske

Szerintem meg nagyon nem jó ötlet tartósan olyan irányba menni, amit nem szeretsz, csak mert azt mondják, hogy azzal jól lehet keresni. Hosszútávon még anyagilag sem nyerő.

@tgwh

"Valahol el kell hogy pattonjon valami, és mi szerintem efelé tartunk. Utána majd lesz változás is."

25 vagyok, nekem ezt nincsen időm kivárni. Nagyszüleimnek is mindig azt mondogatták, hogy már csak 5 meg 10 év, és minden rendbe fog jönni, meg jobb lesz. Meg van a józan paraszti eszem azért ahhoz, hogy lássam, mikor akarnak madárnak nézni. És jelenleg is ez folyik. Volt egy kamu rendszerváltás, elég sok idő eltelt azóta, de alapjaiban a rendszer nem változott semmit sem

A másik világ, Mo.-n sohasem fog bekövetkezni, és pedig azért, mert annyi ellentét feszül az emberek között, hogy nem várható komolyabb társadalmi összefogás. A mi rendszerünk az oszd meg és uralkodj elven működik. A magyar társadalom alapja a gyűlölet és a hajlam arra, hogy uszítható bármely társadalmi réteg ellen. Ezt a politikusaink ki is használják, mert nem annyira hülyék, mint amennyire sokan bizonygatják

@graphite

Nem állítottam ilyet, hogy baj. Viszont én nem fogok visszajönni. Felnyílt a szemem sok dolgot illetően.

@szocske

"Az a fő gond, hogy sokkal könnyebb kifogásokat keresni, mint másik, jobban fizető munkát, ha kell azért tanulni, vagy lemondani akár apróságokról.

Nameg mindig jobb a kormányt, a társadalmat, az országot hibáztatni, mint magunkban elismerni a lustaságot vagy a tehetetlenséget."

Erről beszéltem. Hiszen Mo.-n minden tökéletesen működik, ami pedig nem, azt el lehet intézni egy vállrándítással. Aki nem keres jól, az lusta volt tanulni. Szeretnék én is ilyen egyszerű világképet.