Új formában, lényeges változások mellett elindul az új otthonteremtési állami támogatás, melynek új neve "CSOK", vagyis Családok Otthonteremtési Kedvezménye.

Fő újdonság, hogy használt lakásra is igénybe lehet venni és már egy gyerek mellett is, illetve hogy a lakás mérete, ára és egy főre jutó nagysága mellett az energetikai besorolás is számít. Ezt az ábécé betűivel jelölik, minél kisebb az energiafogyasztása egy épületnek, annál közelebb van az értékelése az ábécé elejéhez.

Társasházi használt lakásnál nincs megkötés, egyéb használt ingatlannál legalább "C" kategóriásnak kell lenni, új építésű lakásnál legalább "B" az elvárt szint. Az ingatlannak komfortosnak kell lennie, vagy azzá kell válnia a bővítés után.

(A támogatás vásárláshoz, építéshez és bővítéshez is igénybe vehető.)

Korhoz sincsen kötve az igénylés, mindössze annyi a kitétel, hogy megelőlegező igénybevétel esetén (vagyis még nincs gyerekem, de ígérem, hogy lesz egy gyerek 4 éven belül vagy kettő maximum nyolc éven belül) a pár egyik tagja sem lehet 40 évnél idősebb.

Természetesen a gyerekeknek még eltartottnak kell lennie, a 38 éves fiú sajnos már nem ér. 🙂

További kitételek:

- Házaspár, élettárs esetén mindkét félnek tulajdonossá kell válnia, közösen legalább 50% erejéig, rajtuk kívül csak az eltartott gyerekek lehetnek tulajdonosok.

- Nekik életvitelszerűen az ingatlanban kell tartózkodniuk, vagyis bérbe sem adható az ilyen ingatlan.

- Haszonélvezet nem lehet az ingatlanon 10 évig.

- Egyéb lakóingatlan nem lehet a nevükön, kivéve ha öröklés, vagyonmegosztás címén szereztek ingatlant és ott nincs 50%-nál nagyobb tulajdonrészük, vagy olyan ingatlant örököltek, kaptak ajándékba legalább két éve, amelyiken haszonélvezet van és a haszonélvező benne is lakik.

- Legalább egyiküknek legalább 180 napja rendezett TB jogviszonya van és nincs köztartozásuk.

- Az igénylés után született gyerekre is igénybe vehető a támogatás 400 ezer forint értékben, ha azt a 2015 július 1 után kötött lakáshitel törlesztésére fordítják. (Tehát két gyerekem volt, igényeltem a támogatást, majd 3 év múlva újabb gyerekem születik. Utána még 400 ezret kaphatok, ha lakáshitelem van az adott ingatlanra és a pénzt abba fizetem be.)

Az ingatlan nem lehet 40 négyzetméternél kisebb és 160 négyzetméternél nagyobb, az négyzetméter ára nem lehet 350 ezer forintnál több (új építésű lakásnál ez a nettó árat jelenti telekár nélkül, használtnál ez a teljes ár) és nem lehet drágább Budapesten 35 milliónál, Pest megyei városban 28 milliónál, egyéb településen 23 milliónál. Egyéb megyékben megyeszékhelyen 25-28 millió (megyétől függően), városokban 19-23 millió, egyéb településen 16-18 millió.

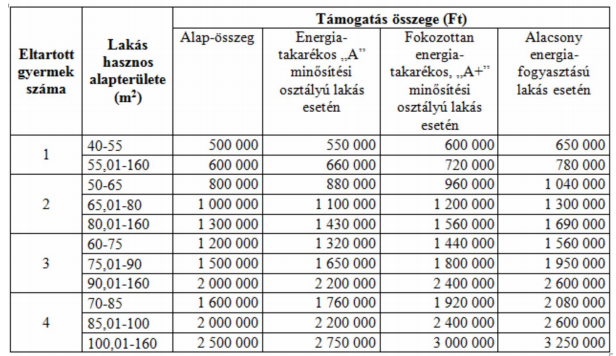

Végül a táblázat a méret, gyerekszám és energetikai besorolás alapján:

Kérdés, hogy milyen bankoknál, és milyen feltételekkel lehet majd igénybe venni. Nagy szürke zóna például a bővítés esete, a törvény ismer építési engedély nélküli bővítést is, de csak meg nem kezdett beruházásra fordítható a támogatás. Kérdés, hogy ilyenkor kijön egy ember a banktól, és megnézi, hogy tényleg nem kezdődött még el az építés?

A K&H-tól azt az infót kaptam, hogy július elsején még biztos nem indul náluk a CSOK, legkorábban valamikor ősszel lehet először igénybe venni. Ha van valakinek más bankkal tapasztalata, esetleg tud róla, hogy júliusban már indulnak is vele, ne tartsa magában! 🙂

Van barmi szocialis kriterium ami alapjan dontenek a kedvezmenyrol? Csalad bevetele, vagyona... barmi?

Gergő, ez nem szociális alapú támogatás. Lakásod még nem lehet és fizess TB-t, ne legyen köztartozásod. Ennyi.

Azt honnan tudom/fogom megtudni, hogy a kiszemelt használt ingatlan milyen energetikai besorolású?

Yim, ma már kötelező eladás előtt felmérést csináltatni, így fogod tudni, hogy milyen a besorolása.

@Kiszamolo

Köszi az infot. Ezzel kapcsolatban még egy technikai kérdés. Ennek a költsége és intézése a vevőt terheli vagy az eladót?

yim, az eladót.

Szia,

Arról van már biztos infó, hogy szerződéskötés után is igényelhető e a CSOK?

Ha igen mennyi ideig?

Köszi

Esetünkben nagyon érdekes helyzet áll elő, ha valakinek van infója, hogy hogyan lehet ezt felodani, szívesen veszem (a bank azóta is "visszahív"). Helyzet:

"Régen" (2006-2007) építettünk házat, igénybe vettük az akkori (akkor még volt) "szocpolt", 2 gyerekre. A ház felépült, a szocpolt is megszűnt, azóta a hitel is vissza lett fizetve. A két gyerekre, és új építésre kaptunk - ha jól emlékszem - 900e + 1,5M = 2,4 milliót.

Most már három gyerekünk van, és - nem az új CSOK miatt - lakásbővítés is tervben van (tetőtér beépítés), ez az eredeti tervebn nem volt benne, új terv készül, minden teljesen hivatalosan megy.

Kérdés, hogy vajon érdemes-e fáradozni azon, hogy jár-e valamennyi CSOK a 3 gyerek után (gondolom, az első kettő után biztos nem) a lakásbővítéshez, és ha igen, mennyi? Vagy hagyjuk a csudába?

Akkor még nem volt kötelező, úgyhogy nem is készült energetikai felmérés..(folyt)

@yimshagin akartak egy olyan szabályt is hozni, hogy már a hirdetésben is kötelező legyen szerepeltetni az energetikai besorolást. Ez azt hiszem végül nem lett elfogadva.

Legkésőbb a szerződéskötéskor át kell adnia az eladónak a tanusítványt. Ez mondjuk Neked már késő, ha ténylegesen ez befolyásolja a döntésedet (mondjuk a CSOK miatt, vagy csak mert tudatos vásárló vagy). Amúgy a tanusítvány 10 évig érvényes, úgyhogy ha az eladó tényleg el akarja adni az ingatlant, akkor célszerű megcsináltatnia időben, nem csak amikor már van vevője.

Mi pl. eladástól függetlenül az egész házra megcsináltattuk a felújítás után. Részben azért, hogy magunk is képen legyünk, másrészt így sokkal olcsóbb volt egy-egy lakásra vetítve, mintha egyenként csináltatnánk. És 10 év alatt lesz egy pár adásvétel a házban.

Engem is a bővítés érdekelne, plusz egy szobát rádobnánk... 2 meglevő gyerek van.

(folytatás), de egy A vagy A+ -ra besaccolnám. Bővítés után 100 nm fölött lesz az alapterület.

Ha a melléképületeket is bele kell számolni, akkor 160 fölött is - ebben az esetben teljesen ugrott?

Ha A minősitéssel számolok, akkor jár 2,2M, kaptunk már 2,4-et,szóval, ha megigénylem, akkor vissza kell fizetnem 200ezret :):)

Vagy úgy számoljak, hogy két gyerekre most kapnék 1,430-t, amit már régebben megkaptam, a harmadik gyerek 2,200 - 1,430 = 770ezret "ér" CSOK szempontból, erre jogosult vagyok? Ennyi pénzért már megérné rugózni...

Any idea?

Engem is az érdekelne, hogy visszamenőleg lehet e igénybe venni.

Állami támogatásos hitelt vettünk fel tavaly májusban egy társasházi lakásra. Azóta született egy közös gyerekünk, a páromnak pedig van egy 9 éves lánya.

Kérdés, hogy igénybe tudom e venni a CSOK-ot úgy hogy abból a hitelemet törleszteném vissza?

Bruce, szerintem nem, hiszen van már lakásod és feltétel, hogy a 2015 július 1 után létrejött lakáshitel-törlesztésre lehet igénybe venni. Tehát ennek biztos nem felelsz meg.

nnk: Mivel 2007-ben már egyszer igényeltél szocpolt, rád még mindig az akkori szabályok vonatkoznak. Megszületett a 3. gyermek, igényelhetsz "utólagos lakásépítési támogatást". A 2007-ben hatályos törvény szerint 1,4M forintot.

Dettó ugyanezt játszottuk el tavaly, csak nálunk nem bővítésre, hanem hiteltörlesztésre ment a zsé. A hitel miatt nekünk a bank intézett mindent, csak a gyerek születési anyakönyvi kivonata kellett hozzá. Valószínűleg kell az eredeti szerződés, de a Kincstárnál megmondják.

Nálunk még csak most esedékes a lakásvásárlás.

A kérdés azért lényeges, mert a csok átfutása valószínűleg hosszú és azt nem tudjuk kivárni lakás vételkor, tehát megvennénk az ingatlant és utána igényelnénk csok-ot rá.

Vagy egyidejűleg kell intézni és jön amikor jön?

Hogy működik ez pontosan?

@Kiszamolo

"Lakásod még nem lehet és fizess TB-t, ne legyen köztartozásod. Ennyi."

működne, ha most van lakásunk és nagyobba szeretnénk menni, h előbb eladjuk a régit, majd az "új" lakás vásárlásakor igényeljük a CSOK-ot?

#Kiszamolo: akkor csak ha átalakítást végzünk arra lehet igénybe venni, de gondolom ott meg kell önerő, amit most nem szívesen vennék igénybe

Nem átalakítás, hanem bővítés a jó. Régen úgy szólt a törvény, hogy legalább egy lakószobával bővül az ingatlan.

Az első hozzászólóhoz hasonlóan engem is az érdekelne, hogy a meghirdetett hitelintézetek közül várhatóan melyik fogja a leghamarabb befogadni/folyósítani a CSOK-ot, illetve, hogy kötelező e a lakáshitelt és a CSOK-ot egy azon pénzintézetnél megigényelni. Előfordulhat ugyanis, hogy 'A' pénzintézet kedvezőbb kamatot ad, de 'B' pénzintézet hamarabb folyósítja majd a CSOK-ot.

A vonatkozó jogszabály:

net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A1100256.KOR&celpara=×hift=1#xcelparam

A Nemzetgazdasági Minisztériummal és a Magyar Államkincstárral aláírt háromoldalú megállapodások alapján

lakáscélú támogatásokat, támogatott lakáshiteleket folyósító hitelintézetek.

256/2011. (XII.6.) Kormányrendelet

Duna Takarék Bank Zrt.

Erste Bank Hungary Zrt.

Földhitel és Jelzálogbank Nyrt.

FHB Kereskedelmi Bank Zrt.

Kereskedelmi és Hitelbank Nyrt.

MagNet Bank Zrt.

MKB Bank Zrt.

Magyar Takarékszövetkezeti Bank Zrt.

OTP Bank Nyrt.

OTP Jelzálogbank Zrt.

Sberbank Magyarország Zrt.

Szentesi Hitelszövetkezet

UniCredit Bank Hungary Zrt.

UniCredit Jelzálogbank Zrt.

És mi van akkor, ha már van lakásom, és szeretném nagyobbra cserélni? Akkor előbb el kell adni, utána lehet igényelni?

Kedves Miklós!

Az "Egyéb lakóingatlan nem lehet a nevükön" kitétel azt jelenti, hogy az igénylés pillanatában nincs a férj és a feleség nevén egyetlen ingatlan sem, vagy implicite magában foglalja azt is, hogy soha nem lehetett ingatlan a házaspár egyik tagjának nevén sem?

Ha csak az előbbit, akkor előbb kell eladni a régi lakást/házat, amikor lekerül a nevéről az ingatlan, akkor benyújtani az igényt a másik ingatlan vásárlásához. Járható út ez?

Köszönöm: Vodka

...halottnak a "CSOK". 🙂

kb. az illetékek jönnek ki belőle. De persze ez is több mint a semmi.

Ha nem tartom be az ígéretem (0 gyerek), akkor mik a vissza fizetési kondíciók? (kamat, bünti, határidő). Megéri ígérgetni? (a kormány is azt szokta) 😛

Laya, durva kamattal kell visszafizetni, ha nincs gyerek.

Ha már van ingatlan a neveden, át kell íratni illetékmentesen egyenesági rokon (célszerűen szülő) nevére. Ekkor csak az ügyvédi díjat meg a földhivatali költséget kell állni.

Tanúsítvány: én úgy gondolom, vevőként az én érdekem, hogy ne "okosba" tanúsítvány legyen az eladótól. Akárcsak az autó eredetvizsgájánál. Másik részről viszont az én 56nm-es lakásom valószínűleg ZS---- besorolást kapna, ehhez képest évente 70-80ezer Ft-ból kijön a fűtés, 23-24 fokon. Szóval mindenképp érdekes kérdés az energetikai papír.

mikor utoljára energetikai tanúsítványt készíttettem egy ingatlanra, a készítő megkérdezte, hogy milyen eredményt szeretnék. Egy F-re nyilván nem fog A+t adni, de +/- 1 kategóriát megeshet, hogy ki tud kozmetikázni.

Akkor én a valós értéket kértem, nekem nem volt jelentősége annál az eladásnál nem múlt semmi ezen, csupán kíváncsiságból, hogy mit hoznak ki, de ha ezen pénz múlik, félek minden B-C ingatlan megkapja majd az A-t, szóval sokat ez sem fog érni a valóságban.

Azért az is egy fontos kitétel, hogy közeli hozzátartozótól történő lakásvásárlás esetén nem lehet igényelni. Én akárhogy számolok: figyelembe véve az illetékeket, az ügyintézéseket, ügyvédi díjakat és a 10 éven belüli eladási macerákat - bizony itt ténylegesen alig pár százezer marad. Szerintem nem éri meg, de biztos lesz, aki belevág és nem kíméli idejét, pénzét meg idegét ezzel.

Kiszámoló:

Itt azt írják, hogy kamatmentesen kell visszafizetni, ha nem teljesülnek a feltételek.

officina.hu/belfoeld/100-szocpol-2015

Ferke a törvényt kellene átböngészni a kamat miatt. Bár elképzelhető, hogy változott a törvény, de azért meglepő lenne, ha semmi szankciója nem lenne, hogy nem teljesíted a vállalásod.

Elég életszerűtlen, hogy még kamatot sem kell fizetni a jogalap nélkül használt pénzre.

A régi szocpolnál komoly szívás volt, ha mégsem jött a gyerek.

Üdv!

Ha a minimum "C" kategóriájú energetikai besorolás valóban vonatkozik a HASZNÁLT családi házakra is, akkor a magyar ingatlanpiac eladó családi házainak 90-95 %-át kizárták a támogatási körből!

Egy vidéki faluban, de egy kisebb-nagyobb (akár MJV) város '60-as, '70-es, '80-as években épült kertvárosában sincs túl sok "C"-s ingatlan, ha csak nem esett már át korábban egy nagyobb energetikai korszerűsítésen.

Mi például alapvetően jó statikai, szerkezeti állapotú, de korszerűtlen, lelakott, 30-40 éves ingatlant keresünk megvételre olcsón, de jó helyen (akár "E", "F", "G" kategóriásat is), amit aztán a saját elképzeléseink szerint szeretnénk felújítani, korszerűsíteni (akár "A" "A+" kategóriáig).

Most akkor ez a talált pénz (mert alapvetően így tekintünk a CSOK-ra) nekünk mégsem lesz elérhető?

Kicsit nonszensznek hangzik ez a "C"-s előírás HASZNÁLT családi házra is...

F.

És itt a válasz a kérdésemre:

"Ha egylakásos lakóépület vásárlásáról van szó, (tehát családi házat és nem társasházi lakást vásárolnak), és az ingatlan energetikai minősítésre “C” (követelménynek megfelelő) kategóriánál kedvezőtlenebb, akkor ahhoz, hogy megkapják a CSOK-ot, a területileg illetékes építési hatóságnak 30 napnál nem régebbi dokumentummal igazolnia kell, hogy az épület állapota az élet- és vagyonbiztonságot közvetlenül és súlyosan nem veszélyezteti."

Néha kicsit hiányosak az itteni cikkek, de azért figyelemfelkeltőnek ok.

Csak én most konkrétan átestem egy kisebb agyvérzésen, mert a bejegyzésben kicsit túl általános volt a fogalmazás...

Feri, persze hogy némileg egyszerűsítettem, bocs, hogy pont neked fontos dologban.

Minden allami tamogatas karos. Semmi mas hatasa nincs, csak hogy a tamogatas összegenek megfelelö mertekben megemeli az ingatlanok atlagos arat - csak eppen mindenkinek, igy annak is, aki nem tud vagy nem akar elni vele, raadasul pont utobbi adojabol is.

Sziasztok! Megkérdezem hátha van ötletetek h lehet megoldani a mi helyzetünket. Kb. 12 millióért vennénk lakást ennek 2/3 rendelkezésre áll önerőből és másik 1/3 rendelkezésre állna de csak 1 (2,6m) és 2 (1,3m) év múlva. Lehetőségünk lenne családon belül megoldani a kölcsönt (alapvetően ódzkodom a banki hiteltől 🙂 ), de akkor h fel tudjuk használni a lakáskasszát tulajdonosnak kellene lennie a lakásban a rokonnak és úgy tudnánk kivásárlásra elsütni a lakáskasszákat. Ha jól értem ebben az esetben elesünk a CSOKtól,mert nem mi leszünk az egyedüli tulajdonosok, amit szintén nem lenne rossz veszni hagyni...Van ötletetek h lehetne ezt kiügyeskedni, hogy lakáskassza is beváltható legyen amint lejárt de a CSOK is jól lakjon 🙂 Vagy marad a banki hitel és abba menjenek előtörlesztésre? A lakás sajnos nem vár 2 évet, amíg lejárnak a kasszák...Köszi!

közvetlen rokonnak nem kell tulajdonosnak lenni, átadhatja az ltp-t.

Érdekes kitétel, hogy mindkét félnek tulajdont kell szereznie. Ha a lakást csak az egyik fél birtokolja, akkor nincs CSOP. Ahol ez előfordul: hölgynek volt lakása, azt adták el, abból vesznek. 25m Ft-os ingatlanra 1m Ft lenne a vagyonátruházási illeték, de ha eladta a korábbi, akkor szinte nulla. Kivéve, ha a házastársa is be akar lépni, illeték nő, CSOP belép.

Mennyi ideig nem lehet bérbeadni egy ilyen lakást?

@tibi Érdekes a helyzetetek valóban. Azt lehet tudni, hány gyerek után akarjátk igénybe venni a CSOK-ot? Ez elég fontos, már az összeg miatt is, mert azért vannak lehetőségek:

1: nem banki hitelt veszel fel, hanem áthidalóhitelt a lakáskasszádtól, amíg le nem járnak a rendes megtakarítások. Ki kell számoltatni az ügynököddel, mennyi lenne egy banki megoldáshoz képest.

2: a mostani 8 misiből egy felújításra váró lakást vesztek, majd a CSOK-ból és a lejáró lakástakarékból felújítjátok 1-2 év alatt. Családi kölcsön esetén akár előbb is, a lényeg, hogy a számla megfelelő időpontra szóljon majd. Így hitel nélküli marad a lakás, de nem lakhattok benne azonnal.

3: vársz még 2 évet a vásárlással és addig is megtakarítasz. A CSOK-kal együtt akár egy kisebb ház is ki jöhet belőle, persze ez erősen környék függő.

@bobo

Egy konkrét lakásról van szó és most kellene megvenni ezért írtam, hogy nem vár sajnos 🙁 és nagyon megérné megvenni mert áron alul tudnánk megszerezni. 2 "tervezett" gyerek után szeretnénk felvenni. Tehát a második és harmadik opció kiesik, marad az első, amire egyébként nem is gondoltam így első körben, lehet ez lesz a megoldás. Most látom, hogy nem írtam be az előbb, de remélem érthető volt, hogy az 1/3 ami hiányzik, az lakáskasszában már gyűlik, csak még nem futott ki... ezt kéne okosba utólag elszámolni, lehetőleg nem banki hitellel.

Nekünk most sikerült megvásárolni egy lakást, arra kérhetünk Csok-ot? 120 napnál nem lenne régebbi a szerződés.

Tehát akkor meglévő 2 gyerekre nyugodtan igénybevehetem a CSOK-ot egy meglévő családi házam egy szobával való bővítésére? Ha jól értem igen, 1,3 misit kapunk. A ház most is és valszeg a felújítás után is 'E' energiaosztályú marad.

mzsombor: Én az FHB-nál voltam, és ők állítják, biztos elindul július 1-én a CSOK náluk.

Kiszámoló: Én ahány bankban voltam, meg a Lakásbörzén is érdeklődtem, mindenki azt mondta, hogy legalább C kategóriás kell, hogy legyen a használt lakás. Te meg azt írod:

"Társasházi használt lakásnál nincs megkötés, egyéb használt ingatlannál legalább “C” kategóriásnak kell lenni, új építésű lakásnál legalább “B” az elvárt szint."

Most melyik az igaz? Változott a törvény?

@Ervin: a törvényt itt találod:

net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A1100256.KOR&celpara=×hift=1#xcelparam

@ervin iaz NGM CSOKtájékoztatójában is le van írva, hogy egylakásos lakóépület vásárlása esetén számít, ha C-nél rosszabb az Energetikai besorolás:

kormany.hu/download/0/86/40000/U%CC%88gyfe%CC%81lta%CC%81je%CC%81koztato%CC%81honlapCSOK20150701.pdf#!DocumentBrowse

Éljen a kommunizmus .......tovább.Aki ilyet kitalál ,szándékosan teszi tönkre Magyarország gazdaságát !Rövidesen a nyugdíjasok és szociálisan támogatottak .Pedig 5 év múlva nyugdíjas leszek de inkább maradok Hollandiában.

Jelenleg van lakásunk, de nagyobba költöznénk. Továbbá a feleségem örökölte szülei lakásának 50%-át, melyen édesanyjának haszonélvezete van. Ha eladjuk a jelenlegit és úgy veszünk ujjat, ha jól értem jogosultak vagyunk?

Már többször felmerült a kérdés, de választ még nem láttam rá.

Mi van akkor, ha már van lakásom, és szeretném nagyobbra cserélni? Akkor előbb el kell adni, utána lehet igényelni?

Köszi.

:/ Önhibámon kívül 35 évesen született az első gyermekünk 40 évesen a második. Most 41 leszek....az én családom a gyermekeim miért esnek ki ebből? Nekünk ugyanolyan jól jönne mint másnak....

Ki mondta, hogy kiestek? A 40 év csak a még meg nem született gyerekek bevállalására szól.

@TündeSárközi Tünde: miért esnél ki? Meglévő gyerekek esetén nincs korhatár.

@József Kiss: ha nem itt él, minek szól bele hogy itt mi történik? Foglalkozzon a hollandokkal.

Ha jól értem ezt a részt:

"– Egyéb lakóingatlan nem lehet a nevükön, kivéve ha öröklés, vagyonmegosztás címén szereztek ingatlant és ott nincs 50%-nál nagyobb tulajdonrészük, vagy olyan ingatlant örököltek, kaptak ajándékba legalább két éve, amelyiken haszonélvezet van és a haszonélvező benne is lakik."

Nekem van egy ingatlan a nevemen, amikor szüleim megvásárolták a lakásukat, akkor a nevünkre íratták testvéremmel 50-50% ban, nekik haszonélvezeti joguk van. Az ebből olvasottakból azt gondolom, hogy ekkor lehetséges még a támogatást igénybe venni. Jól értem?

@tünde

Nem estek ki belőle, csak a megelőlegező igénybevételből, olvasd át:

"Korhoz sincsen kötve az igénylés, mindössze annyi a kitétel, hogy megelőlegező igénybevétel esetén (vagyis még nincs gyerekem, de ígérem, hogy lesz egy gyerek 4 éven belül vagy kettő maximum nyolc éven belül) a pár egyik tagja sem lehet 40 évnél idősebb."

@petike Attól még igaza van Kiss Józsefnek, zárójelben megjegyezve.. 🙂

És mit csináljon az, aki tavaly megvette a házat, de nagyon jól jött volna neki ez a pénz is? Most adjam el újra magamnak? Vagy mi? Muszáj volt megvenni, mivel augusztusban jött a gyerkőc, albérletben nem maradhattunk. Persze új házra nem telt volna, így vettünk egy olyat, amire költeni kellett és kell is. A konyhát még rendbe tettük, a nappalit is, de még az előszoba és a fürdő is hátra van. Nem beszélve a hőszigetelésről és a padlástérről. Persze én csak háborgok, például minek kell nekem még adózni, vagyonadót fizetni, holott ilyen-olyan címen már leveszik a félre tett pénzem jelentőségét. De örüljek, 40 év alatt (ha jól tudom) csak a felét kell betejelni, és lehet éves részlet fizetést kérni, nagy öröm... De a másik dolog, és akinek 41 évesen lesz lehetősége első saját kéglit venni, az miért nem veheti igénybe az 50% kedvezményt a vagyonadónál, és a CSOK-ot is? Áhhh...

@szabi ha még tavaly megvetted a házat, akkor örülj, mert most annyival drágább lenne, amennyi a szocpol.

Az eladók meg köszönik szépen az adófizetőknek.

Így van ez a választók lefizetésével: mindenkinek jól jön az ajándékpénz, csak nem mindenkinek jut. Így hát csak annak adnak, akinek egyébként is van miből venni. Akik 15 éve vették a lakásukat, még mindig emlékeznek, hogy melyik miniszterelnök juttatta őket ingatlanvagyonhoz.

Ez is egy korrupció.

@peter Igen, előbb el kell adnod az ingatlant, mielőtt megvennéd az újat, mert a CSOK igénylésének pillanatában már nem lehet ingatlan a neveden (attól a néhány kivételtől eltekintve, amit a törvény megenged)

@tibi A Te esetedben szerintem ezt kellene csinálni: Keress egy olyan bankot, ahol igényelhető lesz a CSOK és egyúttal kedvező feltételekkel adnak annyi lakásvásárlási hitelt, amennyi összegyűlik majd 1, illetve 2 év múlva a lakáskasszában. Választhatsz türelmi idős konstrukciót, de a nagyon hosszú futamidő is jó döntés. A lényeg, hogy ne nagyon fogyjon a tőketartozás, hiszen a végtörlesztéshez a lakáskasszában gyűlik a pénzed. Neked semmivel sem nagyobb kockázat valamelyik banktól felvenni a hitelt 2 évre áthidaló jelleggel, mint pl a lakáskasszától felvenni az áthidaló hitelt, csak még olcsóbb is lesz, de figyelj néhány dologra. Olyan bankot válassz, ahol az induló költségekre megkapod a kedvezményeket, de ne kelljen visszafizetni ezeket akkor se, amikor 2 év múlva végtörlesztesz. (Ilyen szempontból sok bank kizáró, de jó lehet pl az UC, vagy akár a CIB is.)