Az egyesületi bankkártyát most először akartam használni életemben, amit a Raiffeisen adott a bankszámla mellé. Neten akartam vásárolni az egyesületnek egy olcsó számítógépet.

Mivel biztonsági okokból a vásárlási limit le volt húzva minimumra a bankkártyánál, először ezt kellett megváltoztatnom.

A Gránit Bankos magánszámlámnál ezt én változtatgatom a mobiltelefonomról, ahogy éppen a kedvem tartja. Vásárlás előtt belépek az appba, felhúzom a csúszkát, aztán vásárlás után egy perccel visszaveszem a limitösszeget, hogy ne tudják lerabolni a kártyám se online, se más módon. (Cikk itt)

Ez így normális 2017-ben.

Csak nem a Raiffeisen-nél. Az még hagyján, hogy be kell másznom az internetbankba minden egyes limitmódosítás miatt, azt még talán kibírnám, bár már ez is gáz manapság.

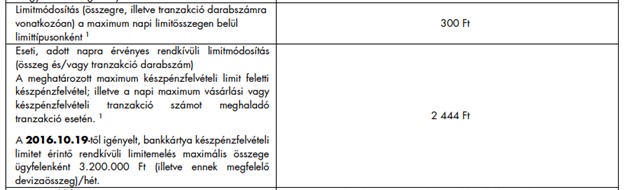

Azonban minden egyes(!) módosítás típusonként(!) minden alkalommal(!) 300 forintba kerül!

Kivéve, ha eseti módosítást kérsz, mert akkor az egy lélegzetelállító 2.444 Ft.

Így a vásárlásom úgy indult, hogy kétszer 300 Ft-ot kifizetek a Rafinak csak azért, hogy a kártyalimit egyetlen tételét három percre felemeljem majd visszacsökkentsem.

Gratulálok, nem tudok még egy bankot hirtelen, ami ilyen piti módon le akarná húzni az ügyfeleit egy ilyen rejtett költséggel. Pedig erős a verseny, a fizetős PIN módosítás, idő előtti betétfeltörés költsége és egyéb költségek tekintetében más banknak is élénk a fantáziája. (Ha te tudsz ilyeneket, írd meg a hozzászólásokban.)

Na, itt még nincs vége a sztorinak. Évi 3.666 Ft-ot fizetek a bankkártyáért, amit eddig semmire nem használtam, bár ez mondjuk nem a bank hibája. Az viszont igen, hogy ennyi pénzért egy ótvar Maestro kártyát adott, amivel nem tudtam fizetni, mert a legtöbb helyen el sem fogadják.

A harmadik próbálkozás után néztem, mi lehet a baja. Álmomban sem gondoltam volna, hogy még egy csoffadt nem dombornyomott MasterCard sem jár ennyi pénzért. Hát nem jár.

Úgyhogy elővettem a fele ennyibe kerülő Gránit Bankos kártyámat, ami annyira fapados, hogy még a nevem sincs rajta (cikk itt), ezt természetesen egyből elfogadták. A könyvelő meg majd örömtáncot jár, hogy a magánszámlámról vásároltam az egyesületnek.

Bár most terhelte be a Raiffeisen az éves kártyadíjat, de szerintem visszaviszem nekik a kártyájukat, hogy kenjék a hajukra.

Ezt két ok miatt írtam le: egyrészt, hogy ne érjen meglepetésnek, ha a Raiffeisenes számládon egy vagyont felszámolnak limitmódosításokért, illetve ne lepődj meg úgy, ahogy én, hogy egy nyomorult internetes vásárlásra sem alkalmas a drága pénzért vett bankkártyád.

A másik ok, hátha elszégyelli magát a bank és véget vett ennek a piti lehúzásnak (mert nehéz másnak hívni ezt a költséget) és ad normális kártyát a vállalkozóknak is. Ha így lesz és tudni fogok róla (szerintem fogok.. 🙂 ), akkor megírom azt is.

Egyébként sokat dobna az átláthatóságon, ha az MNB meghatározná, mi az a 15 dolog, amiért a bankok díjat számolhatnának fel a számlavezetéssel kapcsolatban, beleértve a bakkártyás költségeket is. Ennek a 15 dolognak pedig egy helyen kellene lennie, egy lapon, nem lásd ezt a hirdetményt itt meg annak a hirdetménynek a 28. oldalát ott és amazt ott és ezt se felejtsd el végigolvasni emitt. Esetleg a THM, TKM és egyéb mutatók mintájára lehetne egy mutató, hogy az Átlagos Felhasználó mennyit költene erre a számlára havonta forintban.

Ha pedig a bank ettől eltér, minden reklámjában nagy betűkkel közölni kellene, hogy nem felel meg a fair számlavezetés feltételeinek és milyen egyéb díjakat számít fel.

Úgy egy hét alatt rend lenne a piacon.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Ez tényleg elég hányás.

Ráadásul a kp felvételi limit beállítható maximuma (!) is alacsony. Elismerem, hogy ez nem mindennapi probléma, de nekem okozott már kellemetlen perceket. Nem tudtam kifizetni a >300k munkadijat a mestereknek, mikor végeztek, aztán magyarázkodhattam, meg minden, persze megoldódott.

Annyira nincsen mostanában egy normális bank, hihetetlen...

Sajnos ez így van. Onecard kártyám egyszer eltűnt, így 1 forintra módosítottam egy tranzakcióban a kp és vásárlási limitet. 600 forintba került, meg is reklmáltam hogy szerintem egy tranzakció egy díj, de elutasítottak. Akkor hónapokig nem is használtam a kártyát (nem akartam fizetni a limit visszaállításáért) csak a csoportos beszedések termelték a visszatérítést.

Én épp az erstés virtuális visa kártyámat akarom a paypal accounthoz hozzárendelni. A paypal ráterhel 400Ft-ot, ezzel elküld egy kódot PP*1234 formában a banknak. Az erste kártyaőr ebből csak a PP*12-t küldi tovább. Hívhatom a telebankot hogy mi a teljes kód, mert a netbankban sem a függő tételek között, sem az utolsó ügyletek között nem jelenik meg. Talán majd holnap.

Nevetséges, hogy kétévente el kell ezt játszani az új kártyával.

Ráadásul szerintem a telebankosok elmentek haza, és csak a gép mondja, hogy terheltek az ügyintézők... vagy ötször próbáltam hívni.

Hasonló lehúzás az FHB-nál a 3 hónap után lejáró netbank jelszó. Ha nem figyelsz oda, és lejár, csak telebankon kérhetsz új jelszót, aminek díja van. Legalábbis kb. fél éve még így volt. Szerinted a nyugdíjas édesanyám milyen gyakran akar belépni?

Ad normális VISA kártyát a vállalkozóknak, 12.850 forintért (ha jól emléxem). Drágán, de ad. 🙂

Ez a paypal kód kimaszkolása netbank tranzakciólistából vicces 🙂 Ha jól emlékszem, csak nagyobb összegekhez kell validálni így a kártyát, kisebb tételeket lehet ellenőrizetlen kártyával is fizetni.

Amúgy én régóta gátlástalanul használom a kártyáimat interneten is meg mindenhol (persze megnézem a fizető site-ot azért), de a limit húzogatásával nem szoktam foglalkozni (van, ahol pont a hitelkártyánál nem is lehet állítani limitet, akkor miért a debit kártya párszázezres limitje miatt aggódjak) Lekopogom, de eddig még nem származott ebből veszteségem. Ill. egyszer visszaéltek egy hitelkártyámmal vagy 8-10 éve, valahol külföldön lemásolták a bank szerint, de ők kiszúrták, mivel pár óra különbséggel használtam itthon is, és a bank állta az elköltött összeget.

Szerintem van valami szabály, hogy ha nem a te hibádból történt (tehát nem elvesztetted pl.), akkor a bank vagy a Mastercard? állja

Tényleg szükséges ennyit vacakolni a limitekkel?

Picola, ha soha nincs 100 ezernél több a kártyádon, akkor nem.

@nnk

Mennyi a rafinál a kp felvételi limit jelenleg? Én a Sberbanknál vagyok, a napi kp felvételi limit maximuma 400 k, az én számlacsomagomban havi 3 alkalommal ingyenes. Tavaly nyáron én is úgy jártam, hogy 200 k-t szerettem volna felvenni mikor nyaralni indultunk és ez nehézségekbe ütközött. Először egy utcai OTP-s automatánál próbálkoztam 2X, de elutasított minden üzenet nélkül. Majd útközben bementünk egy K&H bankba, itt már kiírta az automata, hogy max. 150 e Ft a limit, így kénytelen voltam 2 részletben kivenni a pénzt, amit bankom saját automatájából egy összegben kivehettem volna.

Szokásos magyar "vicc", hogy 6000+ a raffinál egy "működő" dombornyomott/év.

Itt angliában kiváncsi lennék melyik nagy bank merné megcsinálni, hogy kártyadíjat meg havidíjat szedjen az átlag lakossági számlavezetésért...

@ Attila

Nemrég az OTP banknál történt. Egy közös programon voltunk, mikor egy rokon észrevette, hogy eltűnt a bankkártyája, teljesen kétségbeesett, hogy mit tegyen. Kérdeztem, hogy van-e sms értesítője. Azt mondta, hogy igen. Akkor nagy baj nem lehet, mert ha idegen kezekbe került és vásárolnak vele azonnal letilthatja. Viszont hívja fel a bankot és a napi limitet módosítsa a minimumra és mondja el, hogy miért kéri. Itt azt tanácsolták neki, hogy kérjen kártyablokkolást ez ingyenes. Kap egy kódot és azzal felszabadíthatja a blokkolást, ha a kártya előkerül, addig pedig senki nem tudja használni. Egyetlen hátránya, hogy csak pénztárból tud kp-t felvenni. Nem szeretem az OTP-t, de ez a lehetősége nagyon tetszett. Ráadásul sok pénz volt a folyószámláján, mondtam neki, hogy különítse el a tartalékot egy megtakarítási számlára mert így biztonságosabb.

Teddy, ez minden banknál így van. Csak a Rafinál 1200 forintba kerül, ami máshol ingyenes.

Igen, a Rafi nagyon szemét lehúzós bank. Én sokáig voltam ügyfelük, de a hitelkiváltásomnál -mikor bankot is kellett váltanom - nagyon megutáltam őket. Mindenben akadályoztak, késleltettek, szándékosan rosszul töltöttek ki nyomtatványokat és megvárták a határidők utolsó napját. Igazolásokat még ekkor is nagy nehezen adtak ki arról, hogy megszűntek a hiteleim náluk.

Több mint 2 éve jöttem el tőlük. Már akkoriban 650 Ft volt a díja, ha a megtakarítási számláról a folyószámlára kértem pénz átvezetést. Jelenlegi bankomnál (Sberbank) saját számlák közötti átvezetés ingyenes. A jogosulatlanul felszámolt tranzakciós adók után pénzvisszatérítést pedig a mai napig nem kaptam meg a Rafitól.

folyt. Annyira mesterien űzte a rafi a szemétkedést, hogy a végén már az mnb telefonos ügyfélszolgálatától kellett segítséget kérnem. Remélem, hogy rejtőzködő rafis bankárok is olvassák a cikket és a hozzászólásokat.

Örülök, hogy előjött ez a téma a blogon. Ügyfele vagyok egy pár banknak, de amit az ERSTE művel a citibanktól átvett számlámmal, arra nincsenek szavak. Egyébként Gránitos is vagyok és náluk is kizárólag ATM-nél változtatható a PIN kód, csak pénzért, még legelső alkalommal is (!). Ezt csak érdekességként írtam, mert te pozitív példának hoztad fel őket, amiben igazad is volt, de érdekes, hogy a sok innovatív szolgáltatás mellett PIN ügyben ennyire futotta.

Szóval, vissza az ERSTE remek ügyfélkiszolgálásához.

A citinél olyan számlám volt, aminél minden ingyenes. Szó szerint. Számlavezetés, minden tranzakció, pénzkivétel bel- és külföldön, SMS értesítések, betéti kártya, hitel kártya stb.

Azt hazudták, hogy változatlan feltételekkel veszik át a számlákat, amely esetben egyszerű dolguk lett volna, nem terhelnek semmit és hagynak élni, ahogy eddig nyolc éven át működött a dolog 🙂

Az átvétel után elkezdett az ERSTE havi sms értesítés díjat terhelni a folyószámlán. Mivel az eredeti citi és az új ERSTE kivonatban is szerepel, hogy ingyenes a szolgáltatás, panaszt tettem. Első két alkalommal jóváírták a díjat és ígéretet tettek, hogy kivizsgálják az ügyet. Azóta még kétszer terheltek, majd közölték, hogy ezeket már nem írják jóvá, mert csak és a panaszomat elutasították. Közben a hitelkártyáknál is elkezdték terhelni az sms értesítést, amiért szintén panaszt tettem, amit elfogadtak, a díjakat jóváírták, azóta ott nem terhelnek. A netbankon küldött levelekre egyébként 3-4 hét (!) alatt válaszolnak, tehát a fenti levélváltások hónapokat vettek igénybe. Miután jeleztem, hogy feladom a harcot és lemondom az sms értesítést a folyószámlához, noha az ingyen járna nekem (a telefonos ügyintézőjük is elismerte, mert ott van a hirdetményben és ő tudott olvasni :)), cserébe

annyit kérek, hogy az utolsó két havi díjat is írják jóvá, mivel az mindig is ingyenes volt, a hirdetmény szerint is az és meg sem rendelném, ha fizetős lenne. Azt is jeleztem, hogy ha ez nem történik meg, megszüntetem az összes számlámat, megtakarításomat és hitelkártyámat náluk. A válasz az volt, hogy mivel nem merült fel új körülmény a panaszomban, nem tartják indokoltnak (!) azt megvizsgálni 😀 😀 😀

Ugyanezen a napon érkezett egy 2000 Forintos ügyfélkapcsolati díj terhelés és egy 200 Forint visszavont megbízási díj terhelés is. Természetesen ezt is megreklamáltam és az összes bankkártyámat lemondtam, hogy a fiókban majd azonnal meg tudjam szüntetni a számláimat, korábban ugyanis, amikor ERSTE számlám volt, ezt nem engedték, meghagyták még egy hónapig a passzív számlát, mert volt hozzá élő kártya a lemondáskor és terhelték rajta a díjakat a feltételek nem teljesítése miatt 😀 😀 😀

Most itt tartok, amint lehet lemondom a számlákat, de slusszpoénként megjött a legutolsó panaszra a válasz. Az ügyfélkapcsolati díjat azért terhelték, mert hiába volt meg a feltétel, az ERSTE más intervallumban vizsgálja annak teljesülését, mint a citi (naptári hónap helyett hó közepétől hó közepéig), anélkül, hogy erről értesített volna. A 200 Forint visszavont megbízási díj pedig valóban szerepel a legújabb hirdetményben, oly módon, hogy az eredeti citi hirdetményben és a korábbi ERSTE hirdetményekben 0 Forint volt telefonon, fiókban és netbankon, míg a legújabb hirdetményükben 0 Forint telefonon és fiókban, de 200 Forint netbankon. Természetesen erről sem értesítettek, ami törvénytelen és elég vicces is.

Ja, és a lényeg, hogy kiemelt ügyfél vagyok (voltam) sok pénzzel a bankban. Amiket leírtam, azok csak a legdurvább dolgok, öt hónap tömény, non-stop szopatást tessék elképzelni. Tahó

olvasni nem tudó, lekezelő személyi bankárral, teljesen értetlen, inkompetens ügyfélszolgálatosokkal és teljes rugalmatlansággal.

Azt még elfelejtettem,hogy mindezek előtt a legelső gondom az volt, hogy a hitelkártyákkal gyűjtött ERSTE Forintokat nem tudtam beváltani. Sok-sok telefonhívásra és netbankos üzenetre minden esetben az volt a válasz, hogy telepítsem újra a böngészőt, rossz helyre kattintok, indítsam újra a számítógépet, ne mac-et használjak, hanem windows-t, továbbá biztos nem értek hozzá. Két hónap után (gondolom a többi panasz folyamatos beérkezésének hatására) közölték, hogy amit nem hittek el nekem, az mégis csak igaz. Ha valakinek egyszerre van Max és Platina hitelkártyája, akkor az ERSTE Forint beváltás valóban nem működik :))))

Elnézést, hogy hosszúra nyújtottam, de csak így lehet a szopás mélységeit elképzelni, amit prémium ügyfélkezelés címén várhattok az ERSTE-től.

A raif ugyanezt eljátsza a prémiumos számlacsomagoknál is. Minden ingyenes, de a limitmódósítást azt sikerült fizetősen hagyni... Az nagy szó volt mikor kb. 2 éve egyáltalán lehetővé tették a limitállítást a netbankban, addig csak telefonon vagy a fiókban lehetett ilyet kérni, mialatt a CIB-nél már akkor mehetett a móka a netbankjukból, ingyen. (Ezt leszámítva, meg a lakáshitelbe való 2%-os elő-/betörlesztést leszímtva elégedett vagyok a bankal.)

eccerűen nevetséges ez a hozzáállás gondolom mit kapna, ha ezt labancföldön játszaná el akármelyik.. én azért jöttem el tőlük jópár éve, mert bekapcsolták a kártyán az SMS értesítés annak ellenére, hogy kértem volna, és ezt nem tudták utólag bizonyítani sem...

pont gondolkoztam, hogy hátha magukhoz tértek az elmúlt időben, de ez a cikk is (+ hozzászólások) megerősítenek abban, hogy jobb nekem a "béna" internetbankos digóknál...

ezekhez még a budapest bank is fényévekkel jobb, pedig az csak egy pici bank hozzájuk képest.. 🙂

ja igen még 1 gondolat: a citi erste vonalon is jól teljesít ez utóbbi, kíváncsi lennék egy felmérésre (akár itteni is) hogy ki mennyire van, volt megelégedve az erstével (ahogy itt olvasom, most szépen tolják rájuk a saját termékeiket, amire egyébként senki sem kíváncsi....)

Khmm, mindenki abból él, amiből tud :-)[személyeskedő rész]

A vállalkozói számla mindenhol drága móka, ajánlom például a Unicreditet, ahol minden egyes számlakivonaton megjelenő sor után 35 ft körüli könyvelési díjat kérnek, vagy a havi számlavezetésen kívül zárlati díjat is, és ezzel nincsenek egyedül.

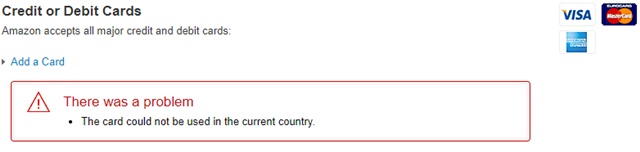

A kártya ára jórészt a kártyatársaságtól függ. Igen, a business kártyák drágábbak mindenhol. Hogy az Amazon nem fogad el itthonrol Maestro kártyát az a Mastercard és köztük lévő probléma.

Valaki írta, hogy az angol bankok. Na ja, ott a payday loan a jövedelmező termék

Digimini, mint volt Unicredites, sok számlát nyitottam, el is mondtuk, hogy csak akkor válassza az alapszámlát, ha nagyon nincs forgalom a számlán.

A kártyatársaságok nem a kártyán keresnek, hanem minden használatán 0,2%-ot. Ők abban érdekeltek, hogy mindenkinek 30 kártyája legyen legalább. Még emlékszem, amikor ingyen adtuk a kártyákat a bankban. A legtöbb országban most is ingyen adják. (Persze ott nincs bankadó meg tranzakciós adó.) A bankadónál kezdték egyre drágábban adni a bankok a kártyát, ehhez semmi köze a kártyatársaságoknak.

Azt meg tudja a bank, hogy még Németországban sem használhatom a Maestrot (mert ott akartam, nem Hongkongban.)

Payday loan hogy jön ide? Az egy fedezetleni hitel, itt is degeszre keresik vele magukat a bankok. Most a számlavezetésről van szó.

Ja, az meg kicsit sem lehúzásszagú, ha az étteremben all you can eat van meghirdetve, csak a vécé mellett bokamagasságban ki van rakva egy tábla, hogy kivéve a kenyér, mert annak 900 forint lesz darabja, utólag kiszámlázva.

Az Erste rendre előkerül ilyenkor, de én az olvasottak után inkább védeném őket.

Szupernullám van (de sztem a Privilégium L is nagyon hasonlóan működik, a netbank pedig egységes), de én szerintem a kártyadíjon kívül semmiért nem fizettem az elmúlt 5 évben.

A limitmódosítás természetesen ingyenes, elérhető a mobilappból, a kp felvétel is korlátlanul ingyenes saját automatából (amiből szerencsére még a megyeszékhelyen is sok van), a napi limitje pedig 1M Ft, így ha kellett ingyen ki tudtam venni 6M Ft-ot (limitemelés után) egy hétvége alatt a saját és a feleségem kártyájával egy fillér költség nélkül.

@Kiszamolo

de van rajta több. viszont ha eltűnne a kártyám, akkor letiltanám, a pin-kódomat nyilván nem tudja senki, ha meg nálam van a kártya és úgy vásárolnak vele, akkor annak nyoma van és ilyen esetben jelezném a banknak, hogy visszaélés történt. nekem a limitek eddig csak bosszúságot okoztak, a hasznukat nem látom.

piccola, azért nézegess videókat, hány százféleképpen nyúlják le a kártyaadataidat, kezdve a bolti fizetéstől az ATM automatákig plusz internet.

Pl: https://kiszamolo.hu/igy-lopjak-el-a-bankkartyad-adatait-az-atm-nel/

https://kiszamolo.hu/bankkartyas-csalasok-ii-resz-2/ (Itt nekem nem jönnek be a videók, talán a https váltás miatt. Mindegy, a szöveg ott van.)

A bank meg csak akkor térít, ha több áldozat van, egyébként azt mondja, hogy te adtad ki illetékteleneknek a kártyádat.

Nézz utána, hogy az éves kártyás csalások hány százaléka ügyfélveszteség. Elég nagy.

Raiffeisen......hat igen, en ugy hivom a szegeny emberek bankja ,tobb eve vagyok ugyfeluk ,de nagyon eszen kell lenni . Nekem van olyan elmeletem,hogy csak a deviza hiteleken szerettek volna kaszalni es amikor a kasza veget ert akkor lefaragtak a tevekenyseget es elrejtettek par "ajandekot" az ugyfeleknek. Vettem toluk fel hitelt, de annyira megalazo volt latni,hogy 3 havi fizetest adtak es az ertekbecslo gyakorlatilag likvidalasi aron szamolta be az ingatlant. En csak anti otp miatt vagyok ugyfeluk, persze kerdes,hogy egy elszegenyedo orszagban /lakossagi szinten/ a politikai kockazatok miatt barmelyik bank milyen modon kepviseltetne magat.

Remek dolog ez a mobilbankos limit állítás, de a múlt hétvégén engem a BB nagyon megszívatott vele, egész hétvégés karbantartás volt, nem lehetett belépni, a limitem meg nulla közelében.

Persze netbankon és a honlapjukon tájékoztattak előre a karbantartásról, de ha van mobilbank, akkor minek nézegetné az ember a netbankot?

Mindenféle "remek" ajánlattal persze bombáznak emailben, smsben rendszeresen, de az már nem fért bele, hogy küldjenek egy smst/emailt arról, hogy egész hétvégén nem lehet majd belépni a netbankba és a mobilbankba.

(Utóbb kiderült, hogy jól jártam miatta, mert az üzlet ahol vásároltam, teljesen logikátlanul van POS kategóriába sorolva, így 4% visszatérítést adott az erste max, a BB pedig csak 2%ot adott volna, de ez csak véletlen szerencse volt)

Rafinál nyitottam 2 éve nyár végén Okos hitelkártyát. A kondiciós listájukban szerepelt, hogy kapok 10k-t a nyitásért. Eltelt a 3 hónap, nem jött a zsé, íram levelet. Nem is értették, miről beszélek, a negyedéves jóváírásra mutogattak, hogy azt már megkaptam. Becsatoltam a hirdetményt, amiben benne volt, h jogosult vagyok a 10k-ra, erre válaszul azt írták, h én fiókban nyitottam, az meg nem arra volt kiírva. Megjegyzem, erről a hirdetményben egy szó sincs, valamint a fiókban a senior (!) ügyintéző is úgy nyitotta, hogy "tényleg jár, de ügyes vagyok, hogy tudtam róla". Utána még 3 külön levélben hülyéztek le. Egy "pozitívum" volt az egészben, nyitáskor végighallgathattam élőben egy kínai gyerek számlazárási próbálkozását, amit nem tudott az ügyintéző elvégezni, mert a 210 MFt-os (!!) NAV inkasszó volt a számláján. Megegyeztek, hogy majd befizeti, és akkor majd bezárják. :)).

@gytamas, "az ERSTE más intervallumban vizsgálja annak teljesülését, mint a citi (naptári hónap helyett hó közepétől hó közepéig)"

igazából ez benne van a hirdetményben, és szerintem praktikus, mert pl. az én munkahelyem a decemberi fizetést rendszeresen karácsony előtt utalja, míg a többi hónapban a hónap utolsó napján, így a hó közepi fordulónappal nem sérül az a szabály, hogy meglegyen a bejövő átutalás.

Abban igazad van, hogy neked ez a váltáskor változott és szólhattak volna róla, de sok ilyen apró változás van, szóval ha mindenről szólni akarnának, akkor elküldhetnék a teljes ÁSZF-et, hogy olvasd végig.

Nekem még az ERSTE elődjeinél lett az első bankszámlám. Az ERSTE egy ideig nem volt rossz, a szupernulla csomag kimondottan nem. Gőzöm nincs, mi történt náluk, úgy 9 éve kezdett egyre több teljesen infantilis dolgozójuk lenni, jelenleg ott tartok, hogy náluk véletlenül sem szeretnék hitelt és hamarosan érzékeny búcsút veszek tőlük - történeti előzményekkel együtt 25 éves számlát szüntetek majd meg.

@Kiszamolo:

igen, ez évek óta így van, prémium számlán is... igazából ez az egyetlen költsége egy tök ingyenes számlának. Ne használj debit kártyát vásárlásra, hanem creditet, és nincs ilyen gond, ha amúgy is az a napi használati kártyád... 🙂 Ettől még nem szép tőlük. És benne van a kond listában, tény keresni kell.

@gytamas: hát igen, a citis kártyám odalett, az erstés meg csak addig élt, amig kipörögtek az aliexpress-es vásárlások. Ha nem jön meg, tudjon hová visszautalni az ali 🙂 Kártya azóta felmondva. 2 hónapra rá jött a levél, hogy a KHR-ben lejelentették, hogy mennyi a hitelkeretem, a nem létező kártyán... Egy nem használt privilégium L van náluk, mert ott a kártyatranzakciók és pl. a limitmódosítás is ingyenes. Ha kell vmi, akkor az ingyen Rafiról megy a pénz az ingyen erstére, és a kártyával azt csinálok, amit akarok. Macera, de ingyen van. Ilyen talán 2 évente 1x kell...

Szabolcs, tudom, hogy így van, már írtam is róla. A számláknál az összes csatlakozó hirdetményt át szoktam olvasni, de szerintem az emberek 1%-a sem teszi ezt meg.

S nincs benne a kondiciós listában, hanem csak a bankkártya listában van benne.

Nagyon finoman fogalmazok, ha azt mondom, picit sem elegáns módja a pénzszerzésnek.

A fogyasztóbarát hitelekről lehet tudni valamit?

AZ MNB így határozza meg:

- anuuitásos hitel

- 10 évre is max 3,5%

- előtörlesztés max 1%

Bár nem értem, hogy mi késztetné a bankokat, hogy csak azért ajánljanak ilyen konstrukciót, mert az MNB álalt meghatározott fogyasztóbarát termékkel rendelkeznének. Kapnak valami támogatást?

Balint, nem 3,5%, hanem 3,5% felár a Buborhoz képest, ami nagy különbség.

Éppen azért nem vezették be a bankok, mert először valami 2,5% felárat akart az MNB, azt meg egy bank sem vállalta be.

Nem kötelező, csak egy plecsni a hitelen.

Az egész azzal kezdődött, hogy valamelyik okos kormány (nem ez, hanem valamelyik régebbi) kitalálta, hogy regulázzuk már meg a vállalkozókat, mert a végén még csalnak, és legyen nekik kötelező céges számlával rendelkezni.

Ezen rögtön kapva kaptak a bankok - nem csak a Ráfázó Bank, hanem mindegyik. Mivel ez kötelező, nem szégyelltek elkérni érte BÁRMILYEN pénzt - kénytelen voltál fizetni nyitási díjat, egy magánszámla havidíjának többszörösét, ugyanazokért a szolgáltatásokért többszörös díjat. És persze rádsóztak mindent, ami neked tuti nem kell, mert szar (pl. Maestro kártya, amit már tíz éve visszautasítottam, amikor láttam, mennyire fogadják el a neten).

Amint láthatod, a probléma forrása egy teljesen felesleges szabályozás. Újabb szabályokkal megpróbálni kijavítani a régi szabályok mellékhatásait az csak újabb visszásságokat okozna.

Miklós: 2*300 Ft az. Egyszer amikor felemeled másodszor amikor csökkented 🙂

És igen kétszer kell belemászni a netbankba. Tudom, csináltam.

Welcome in the real world....

Igen, ezért bátorkodtam én is ezt írni:

"Így a vásárlásom úgy indult, hogy kétszer 300 Ft-ot kifizetek a Rafinak csak azért, hogy a kártyalimit egyetlen tételét három percre felemeljem majd visszacsökkentsem."

Szerintem nem érdemes felháborodni, illetve nem a bankokra. A bank vagy a tranzakciókon, vagy a betét/hitel közötti százalék különbségen, vagy a díjakon keresi a pénzt.

A tranzakciókban az állami tranzakciós adók nem sok mozgásteret hagynak, a 3% THM-en és a 2%-os betéti kamaton sem lehet sokat keresni. Maradnak a díjak.

Nyilván ez nem jogosít fel senkit arra hogy eldugdosson tételeket de nagy a verseny, a magyar fogyasztó pedig nem szereti (látni) a díjakat. Így oldották meg.

Kell szabályozni de a túlzott szabályozásnak és adószedésnek a végén valaki úgyis rosszul jár. Ha a lakosság ingyen vesz fel 150k-t havonta, akkor majd annak az árát állja a vállalkozói számla. A vállalkozások nem szavaznak.

(fél)állami bankokban mint az Erste, OTP, Budapest Bank és semmin sem lepődnék meg. A Rafi simán béna.

Én a K&H-nál találtam meg a számításomat miután az Axa eltűnt

gertitörpe, ez gusztustalan mutatvány, akármit mondasz. Egyébként a magánszámláknál ezt pont ugyanígy eljátsszák. Szabályozni pedig igenis kell, ez a dolga a szabályozó hatóságoknak. Nem ostoba bürokratikus rendelkezéseket hozni, hanem szabályozni például egy ilyen kérdést, hogy ne érhessen ilyen meglepetés.

Ismerek olyat, aki Rafi prémiumbanki ügyfél volt, talán egy év után jött rá, hány tízezer forintot kifizetett addigra ez miatt. Persze, trehány volt, nem mazsolázta át a számlakivonatát havonta kétszer, elhitte, hogy minden ingyenes. De az emberek 99%-a ezt csinálja és ebből akar meggazdagodni a bank. Az emberek figyelmetlenségéből. Ingyenest hazudik és rejtetten megkopasztja őket.

@Teddy:

Az OTP automatája maximum 100 ezer forintot ad ki ha másik bank kártyájával akarsz kápét felvenni belőle. Ezt persze nem írja ki a gép.

@Kiszamolo:

Persze, hogy nem fair...sőt. A lényeg, hogy igen, aki nem az "elolvasós" 1%-ba tartozik, az veszít, úgy általában. Sajnos nem csak a bankolás esetén van így, de ez esetben ez kiemelten egy ilyen bicikli. Én a bankban még egyszer átolvasom a teljes szerződést, mindenestől (jó, ászf-et nem, azt olyan sűrűn nem változtatják, és annak bejelentése és nyoma is van). Sokáig tart, így jártak, meg én is. 🙂

És ha minél többen tennék, és esetleg minél többen cserélnék le a bankot, mert az kicseszett vele, vagy drága (főleg utóbbi esetben nem értem, miért nem vált a többség), javulna a szolgáltatás, és talán még olcsóbb is lenne.

Olyan mint az oltás, míg csak én oltom magam, addig csak én vagyok védett, ha mindenki tenné, nekem sem kéne (annyira figyelnem) 🙂

pont nekem is evek ota az jutott eszembe, amit kiszamolo is irt az elejen.

nem az a baj h 300ft-ba kerul, hanem hogy 5000 oldalon, hetente valtozo, erthetetlen modon talalnak ki random teteleket.

hat nem azert van a szabalyozo(kormany, mnb, pszaf, tokmind1), hogy az ilyen atlathatatlan helyzetben segitsen, es egyseges piaci szabalyozassal igazi versenyt teremtsen?

CSAK ANNYI KENE, h meghatarozzanak egy A4-es lapni koltseget, h ezekert lehet penzt szedni, MASERT NEM. pont. meg az is lehet h a kartya limit modositas is belefer. csak legyen atlathato, es egyseges, osszehasonlithato. ennyi lenne.

Én anno a OneCard hitelkártyát furcsállottam: az ügyintéző állítása szerint nincs kártyadíj, a gyakorlatban mégis felszámolnak "havi zárási díj" címen 600-600 Ft-ot külön a fő-, és külön a társkártyára. A két kártyával az éves költség így 14400 Ft, tehát a hk visszatérítésből jó esetben marad végül 25600 Ft. Aki pluszba keretfeltöltő szolgáltatást is igényel, az meg év végére legfeljebb ~13,5 eFt-ot lát majd.

Cserébe aggódhat az illető, hogy nem veszti el -, vagy nem lopják el a hitelkártyáját, és nem húzzák le 75 ezer Ft-tal. Plusz ott vannak még a bank szándékos buktatói is, mint például pénzvisszatérítéshez kapcsolódó negyedéves regisztráció.

@sokfa:

Ez jó lenne és nagyon is ésszerű. Addig ne állj fél lábon... 🙂

Tavasszal OTP deviza kártya limitjét akartam módosítani. Csak személyesen bankfiókban lehet elintézni, és 2-3 napba is beletelik mire végbemegy a módosítás.

@Kiszamolo

persze horrorsztorik vannak, csak aztán sokszor az is kiderül, hogy az okos ember valami nyilvános reptéri wifin lépett be a netbankjába vagy vadidegeneknek adta meg a pin/cvv kódot (a posztjaid is tele vannak ilyen példákkal)... ezeknek a csalásoknak a nagy része józan ésszel elég egyszerűen kivédhető. a bécsi videó érdekes, nem tudtam eldönteni, hogy kamu-e. gondolom a zárt helyen, bankfiókokban lévő atm-ek valamivel védettebbek.

azt, hogy egyedi esetben nem lép a bank, már csak azért sem hiszem, mert szokatlan vásárláskor sokszor maga a bank tiltja a tranzakciót/kérdez rá.

Egyszer beülnék egy belső banki meetingre, ahol megy a brainstorming arról, hogyan húzzuk le jól az ügyfeleket. Szempontok:

- lehetőleg észre se vegyék,

- mire észreveszik, akkor már jól besz@pták, akkor már lehúztunk róluk egy halom zsetont,

- optimális esetben legyintenek, de nem mondják le a kapcsolódó szolgáltatást, tehát folyamatosan lehúzzuk majd őket,

- ha változtatunk a kárukra valami apróságon, azt jól dugjuk el valahol a hirdetmények között, de legyünk szabályosak.

Éjszaka nézegettem az FHB- hitelkártyát ott is van limit módosítási díj. Na meg a kártya letiltási díj az se semmi.

Amúgy én mindig felhúzom, magam ezeken a limiteken, hogy miért nem tudom én saját magam megszabni a biztonsági szabályokat. Ha azt mondaná, hogy itt a script, ami szabályozza, a kártya mikor mit csinál, és én módosíthatom akkor én lennék a legboldogabb.

Ha én az 1Ft-ot is PIN kóddal akarok igazolni, az legyen az én dolgom.

Ha nem használom internetes vásárlásra, akkor had tiltsam már le a CNP-tranzakciókat külön és mikor mégis használom beállítom addig a limitet stb.

Na meg a "szolgáltatókat" sem értem, ha van lehetőség CNP fizetésre, mondjuk egy biztosítónál, vagy közműnél, miért nem lehet csoportos beszedésihez hasonlóan, havonta maguktól leemeljék a kártyámról. Talám a prémium EP-nél ilyen, de nem használom a CNP-re a kártyámat mert nem tudom beállítani a szabályokat.

@Deviáns

FHB-nál módosíthatod a 3 hónapot akármire. Én is szívtam vele, aztán felvilágosítottak, hogy netbank/beállításokban egy mozdulattal átállítható pl. 2 évre.

Erstés hozzászólásokhoz még egy -- amíg az ember semmi extrát nem akar, addig Erste jó. De széjjel szívattak hitel- és áfavisszatérítés támogatás ügyében, folyamatos félretájékoztatás, panaszkezelés nulla, majd magyarázat. Mindezt prémium ügyfélként, 15+ éve a banknál... Aki tudja, kerülje el.

Raiffeisen: érdekes, a Deák téri fiók prémium ügyfélkezelője kiválóan felhívta figyelmemet minden költségre, beleértve a limitmódosítást is. Sőt, külön emailt küld a negyedéves "OneCard" regisztrációról, szintén egy baromság, enélkül NINCS visszatérítés a hitelkártyán - csak arra megy rá, hogy elfelejtsék az emberek és ne kapjanak hitelkártya után pénzt.

@szocske: Több levelet küldtek, amikben leírták, hogy minden feltétel és kondíció változatlan marad, mindent pontosan az eddig megszokott módon és formában vehetünk igénybe, csak a bank neve változik. A citis díjcsomagoknak teljesen külön hirdetménye is van emiatt, azokat nem is lehet igényelni új ügyfélnek. Miután ezt írásba adták, miért keresgéltem volna a különbségeket? Ha azt írják, hogy a teljesen ingyenes díjcsomagodhoz bevezetünk egy csomó díjat és a feltételek is több ponton változnak, akkor nyilván megkerestem volna őket. Ehelyett inkább hazudtak, majd a hirdetménybe a váltás óta is törvénytelenül beletettek új díjat, amit kötelesek is lettek volna jelezni, ráadásul igen logikusan tették mindezt (telebankon és személyesen ingyenes maradt a tranzakció törlés, netbankon meg fizetős?!).

@szocske: Ja, és nem jövedelem feltételről van szó, ahol van is értelme annak, amit mondasz. A havi vásárlásaim és csoportos beszedéseim összege kell, hogy elérjen egy szintet, amit nagyon nem 15-től 14-ig tart fejben az ember, hanem naptári hónapban.

Gytamás: "Miután ezt írásba adták" azt hittem a devizahitelezés után már nincs olyan ember Magyarországon, aki elhiszi hogy egy bank által írt szerződés bármit is érne. Egy érvényes törvény van jelenleg Magyarországon, már ami a bankokat illeti: erős kutya b@szik.

OFF kicsit, de szinten "szolgaltato". itt annyi okos ember van...

a fogaz honlapjan csekkoltam ho elejen a gazszamlat, es surprise... megjelent egy uj tetel, "kesedelmi kamat" X ezer HUF.

ami teny:

1. egy honapja nem volt ott.

2. 2013-as befizeteshez tartozik (legalabbis itt tart a nyomozas).

termeszetesen minden be van fizetve, sot, tobb, mint felveve tobb 10 ezer forintos tulfizetesunk van.

az elmult x evben egyetlen szamlan sincs nyoma, h kesedelmi kamatot kene fizetni.

siman lehet h volt 2013-ban egy csekk, amit nem tudtak csop. beszedesivel lehuzni, es azt utlag fizettuk, de 2017-ben kijonni a kesedlmi kamattal??? WTF???

barmi 5let? illetve, hiaba orzom meg minden bizonylatot, egy ilyennel barmikor elojohetnek, nem?

@L70 : tessék, egy ilyen meeting részlet, amikor még én is a fent nevezett banknál voltam, jön a körlevél, amelyben azonnali hatállyal arra utasítanak, hogy minden érdeklődő ügyfélnek csak a Mindennapok / Lendület számlacsomagot ajánlhatjuk, a Bázist nem. Értelemszerűen az első kettő fizetős, az utóbbi alapból ingyenes, pl. hitelszámla mellé ideális, ha csak emiatt voltál a R. ügyfele. És mégis: ha bárki merte a Bázist ajánlani, azzal ugrott a jutaléka. Kivéve, ha tudta bizonyítani, hogy az ügyfél maga is tudott a Bázisról.

De én, magamtól nem ajánlhattam, még akkor sem, ha tudtam, hogy perpillanat az lett volna a jó.

@piccola Nekünk több ilyen ügyünk is volt. CIB-nél több hónap volt mire visszaadták a pénzt, ami azért annyira nem kellemes. Azóta módosították az ÁSZF-üket, ha az alap limitet (asszem 50 vagy 100ezer) megemeled, akkor az afeletti részt nem térítik. Lehet máshol is van ilyen korlátozás, érdemes átnézni a bankod ÁSZF-ét.

Az Ersténél is volt kis összegű (asszem 10$-os) kár, azt mondták telefonon rendőrségi feljelentés kell hogy kivizsgálják. Kis összeg volt, hagytam a fenébe, nagyobb összegnél mászkálhattam volna rendőrségre. Volt egy 3. eset is, de szerencsére ott nem ért kár. Szóval nem olyan egyszerű ha mégis kár ér.

A CIB-es sztori egy CIB banknál levő megbuherált ATM-nél történ klónozás miatt volt (más ismerős is ugyanígy járt ugyanaznap ugyanott, innen tudjuk), az Erstés egy olyan kártyával amit alig használtam (online meg szerintem soha), úgyhogy hiába vagy óvatos, be lehet szívni.