A legtöbb ember megköti a lakáshitelét és utána hűségesen fizeti 10-30 éven át. Jóformán alig jut eszébe valakinek megnézetni 2-3 évente, hátha jobban járna egy hitelkiváltással, pedig milliókat és akár tíz évet is nyerhetne a hiteltörlesztőjén, ha rendszeresen átnézetné a hiteleit.

Erről itt írtam részletesen: Váltsd ki a meglévő hiteledet, ha még nem tetted, kérlek, olvasd el. Amit ott már leírtam, nem szeretném elismételni.

A mostani cikk apropója, hogy újabb történelmi mélypontra süllyedt a forint alapkamata. Ez a régi hiteleket általában nem érinti, de a törvényváltozás utáni, kötelezően referenciakamathoz kötött hiteleket viszont igen. Már amennyiben mostanában van a kamatfordulójuk. A legtöbb hitelnek 6 vagy 12 hónapos a kamatfordulója, ekkor árazzák újra azokat a referenciakamat változása szerint.

Sokan nem gondolják végig, hogy az új referenciaárazás bár egyrészt jó dolog, mert átláthatóvá teszi a hitelek kamatait, másrészről viszont nagyon sok embert hátrányosan fog érinteni, ha a most rekord alacsony alapkamat elindul majd felfelé.

Jelenleg a forint alapkamata 3,4%, az elmúlt 25 évben soha nem volt még ilyen alacsony. (Ebben az időszakban sokkal többet volt a forint alapkamata 10% felett, mint az alatt.) A jegybank kihasználja a világban lévő túlzott pénzbőséget és szinte a végletekig elmenve csökkenti a forint alapkamatát. Ez eddig sikeres volt, de elég veszélyes fegyver, hiszen elég egy rossz hír ahhoz, hogy a befektetők hanyatt-homlok meneküljenek a feltörekvő piacok devizáiból, ahová tartozik a forint is.

Ennél már csak az a nagyobb veszély, hogy megtámadják a forintot, mivel az alacsony kamat olcsóvá teszi a forint elleni pozíciók fenntartását. (Az elmúlt évtizedben többször emelte radikálisan a jegybank az alapkamatot csak azért, hogy drágábbá tegye a spekulációt a forint ellen, 2008 őszén mindjárt 3%-kal egy nap alatt.)

A fentiek miatt nem tűnik valószínűnek, hogy a jelenlegi alacsony jegybanki alapkamat sokáig fenntartható lenne. Egy gyors hangulati romlás a világban akár radikális alapkamat-emelésre kényszerítheti a jegybankot. De ha az amerikai jegybank is leáll a pénznyomtatással és emelkedik az amerikai kötvényhozamok, akkor sem lehet tartani a jelenlegi magyar kamatszinteket. (Ki venne forintos magyar állampapírt 3,5%-on, ha annyiért majd amerikai állampapírt is kaphat dollárban?)

Ez azonban azzal fog járni, hogy a jelenlegi alacsony(abb) hitelkamatok hasonló mértékben fognak megdrágulni, ami érzékenyen érinthet majd sokakat.

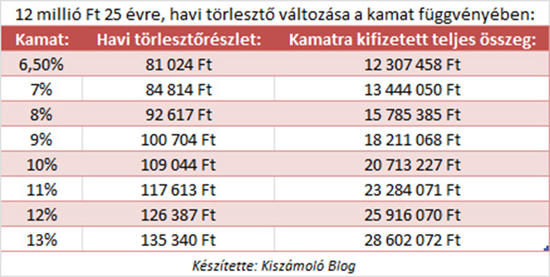

Az alábbi táblázatban azt láthatjuk, mennyi plusz kiadást jelent pár százalék kamatemelkedés.

Amint láthatjuk, egy 3%-os kamatemelkedés mintegy 30%-os emelkedést jelent a havi törlesztőrészletben, a 25 éves futamidő alatt pedig mintegy 50%-kal többet költünk összességében a kamatokra. Ez már-már vetekszik a devizahitelek árfolyamkockázatával.

Amennyiben 6, vagy 12 havi kamatperiódusú hitelünk van, ez azt jelenti, hogy a legközelebbi kamatfordulótól kezdve már a magasabb kamatokat fogjuk fizetni.

(Mivel a hitelek legalább 90%-a féléves, vagy éves kamatperiódusú, valószínű, hogy a tiéd is az.)

Ez ellen csak egy módon tudsz védekezni: a jelenleginél hosszabb kamatperiódust választasz. A 3-5-10 éves kamatperiódusokkal kínált hitelek kamatai általában 0,5-0,7%-kal magasabbak, mint a hagyományos hitelek kamatai, de ha te is arra számítasz, hogy akár csak 1%-kal fog nőni az alapkamat, vagy csak egyszerűen nyugodtan akarsz aludni a következő években, akkor nincs más dolgod, mint olyan hitelt nézni, ahol van lehetőség 3-5-10 évre fixálni a kamatokat.

Jobb esetben ezt bankon belül meg tudod tenni, rosszabb esetben ehhez bankot kell váltani. Az első esetben nincs, vagy nem sok költséged lesz, a második esetben sok mindentől függően, de akár 2-400 ezer forint költséged is keletkezhet (ha éppen nincs akció a fogadó banknál). Azonban ha vetsz egy pillantást a fenti táblázatra, ez akár egy éven belül is megtérülhet.

Ezt azonban ki kell pontosan számolni, mielőtt döntesz. Nézd meg, hogy most mennyit fizetsz, hogy a hiteled már referenciakamathoz kötött-e, vagy még a régi fajta, nézd meg az új törlesztődet, mennyi lenne. Ha már 2% alapkamat emelés esetén is belátható időn belül megtérül a váltás a fix kamat miatt, akkor vágj csak bele.

Az előző cikkben említettem a régi kollégámat, aki rengeteg éve lakossági hitelekkel foglalkozik és a visszajelzéseitek alapján is korrekt és megbízható, most is őt kértem meg, hogy adjon nekünk egy piaci körképet, hol és mennyiért tudod fixáltatni a havi törlesztődet.

Fontos! Az adatok csak irányadóak, a pontos végösszeg sok minden függvénye, kezdve a jövedelmedtől a ház értékén át számtalan egyéb apró dologik.

(Államilag kamattámogatott hitel egy és öt éves kamatperiódussal létezik, de ezt csak újonnan tudod felvenni, hitelkiváltásra nem alkalmas. Egyébként is jelenleg ha jó ügyfél vagy, kapsz ennél olcsóbb piaci hitelt. Ezért erről külön most nem írok.)

Unicredit Bank jelenlegi legjobb ajánlatai:

Hitelkiváltás esetén 10 éves fix kamat mellett 12 havi BUBOR + 3%. A BUBOR a bankközi forintkamat, amely hűen követi a jegybanki alapkamatot. Jelenleg a 12 havi BUBOR 3,29%, bár hozzátenném, az Unicredit nem siet lekövetni a csökkenést azonnal. Az is szép ebben a kiváltásban, hogy ha van lakáshiteled és szabadfelhasználású, egyébként mindig drágább hiteled, mindkettőt ki tudod váltani erre az olcsóbb hitelre.

Az új hiteleknél (nem kiváltásnál) az 1 és 3 éves, illetve az 5 és 10 éves hitelek kamatai megegyeznek, ez utóbbiak 0,5%-kal drágábbak.

10 éves kamatperiódus esetén a legjobb ügyfeleknek 12 havi BUBOR + 3.75% a kamat, szabadfelhasználás esetén egy százalékkal több.

Ha a hiteligény 10 millió feletti és az adós jövedelme is meghaladja a havi nettó 275 ezret, akkor 3 éves kamatperiódus mellett 12 havi BUBOR + 2,5% a kamat.

A K&H Bank a legjobb ügyfeleknek 3 éves periódusra 6,6%, 5 éves periódusra 7,1%-on biztosít kamatot. Szabadfelhasználású hiteleket akár BUBOR + 3,25%-ért ad a bank, de itt egyéb termékeket is kell venni. (lakás és kockázati életbiztosítás, 300 ezer feletti jövedelem.)

Amennyiben adott cég ügynöke viszi be a hitelt, az Unicreditnél két díjmentes előtörlesztés van, a K&H-nál korlátlan számú.

Az MKB Banknak van 6 havi BUBOR + 1,45%-os hitele is, de sajnos itt maximum 6 hónapos kamatperiódust kérhetsz, amivel szerintem hamarosan rosszabbul jársz, mint a magasabb, de 5-10 évig fix kamatokkal.

A legtöbb banknak nincs éven túli kamatperiódusa, vagy ahol van, sokkal drágább, mint az éven belüli kamatperiódussal rendelkezőek.

Akciók

Sok bank akciókkal biztat hitelkiváltásra, azonban néhány dologra érdemes figyelni.

- Ha elengednek bizonyos költségeket, azt jelenti, hogy nem kell megfizetni. Ha viszont utólag térítik csak meg, akkor ha elutasítják a hitelt, akkor sajnos bebuktad a költségeket.

- Ha azért nem kell megfizetni, mert hozzácsapják a tőketartozáshoz, akkor nem hogy ingyen van, hanem még kamatokat is fizetsz rá 10-25 évig. Ezért legyél biztos benne, hogy elengedésről, vagy tőkésítésről van-e szó.

Feltételek teljesülése

A kiemelkedően jó kamatokért cserébe a bankok gyakran feltételeket állítanak. Ha egy drága számlacsomag a feltétele, számold ki, egy négyezres számlacsomag havi díja megéri-e az alacsonyabb kamatokat. Vagy a kötelező négy havi utalásnak mi a költsége.

Gyakran megfelelő jövedelem számlára érkezése is szokott feltétel lenni, de a nagy kérdés, mi történik, ha valamikor nem érkezik meg, vagy nem annyi érkezik. Van, ahol a futamidő végéig elveszted az akciós kamatot, van, hogy csak azokra a hónapokra fizetsz többet, amikor nem jön a megfelelő jövedelem. Na, ez kicsit sem lényegtelen különbség.

Extra kamatkedvezményt kaphatsz, ha bizonyos termékeket veszel a banktól. Na de megéri-e venni egy vacak terméket csak azért, hogy alacsonyabb legyen a kamat? Nagyon attól függ, mi az a termék, ezt is fontos kiszámolni.

Összefoglalva: szerintem érdemes elgondolkodni a hitelkamatok minél hosszabb fixálásán, még gyakran akkor is, ha ezzel költségeid vannak. (De még egyszer: azért ezt számold ki/számoltasd ki pontosan.)

Továbbra is bátran ajánlom a múltkori ismerősömet, (a weboldala olcsohitelek.com), nem kér pénzt az ügyintézésért (a bankoktól kap) és tényleg alapos, ezen túl semmi hülyeséget, mint unit linked és társai sem fog rádbeszélni.

De természetesen ha van már bejáratott és megbízható hitelügynököd, akkor azt keresd meg.

Hamarosan újra indul a hat alkalmas Kiszámoló Akadémia, ahol mindent megtanulhatsz a pénzügyek alapjairól 25 ezer forintért. Részletek itt.

Ha szeretnél további írásokat olvasni a pénzügyekről, kattints ide, ha követnél a facebook-on, hogy ne maradj le egy írásról sem, akkor ide, ha pénzügyi tanácsadás kell, akkor pedig ide.

Bár nem ez volt a cikk gerince, de azért érdekelne a megfejtése:

"mivel az alacsony kamat olcsóvá teszi a forint elleni pozíciók fenntartását"

Ez talán segít:

portfolio.hu/gazdasag/egyre_lazabb_a_jegybank_mi_lesz_a_forinttal.1.190049.html

Kérdésedből feltételezem a portfolió-s magyarázattal nem sokra mész (ha mégis, csak van, akinek új). A short = kölcsönveszem a terméket, jelesül magyar államkötvényt – ez költség –, eladom – ez bevétel –, az így megnövelt kínálat és egyéb tényezők következtében (spekulálok, hogy) az ár esik, és olcsóbban visszavásárolom – ez költség –, és visszaadom a kötvényt. A nyereségem = eladási ár-kölcsönzési díj-visszavásárlási ár. És miután minden valamire való spekuláció hitelből megy, így a kölcsönzési díjat hitelből, jelesül (relatíve) alacsony kamatozású forinthitelből fizetem. Az alacsony forintkamatok ezért növelik a forint elleni spekulációt. És – minden nyilvános kormányzati propagandával szemben – ezért vezették be a tranzakciós illetéket, másképp bankadót, hogy ezzel is növeljék az ilyen ügyletek költségét, mert forint azért leginkább a magyar piacon forog, amely érintett e bankadóval.

Már túl vagyok egy előzetes kalkuláción, és devizahitelt is érdemes kiváltani, van jobb ajánlat, csak az a kérdés, hogy a "központi" megoldással vagy egy azonalli forintosítás/kiváltással járnék jobban?

Én ezen gondolkodom...

Szerintem várjál a devizahitellel, meglátjuk, mi lesz a vége.

Azért azt nem szabad elfeledni, hogy általában a kamat fixálásával valójában nem csökkentjük, hanem növeljük a kockázatot, igaz ilyen alacsony kamatkörnyezetben ez elhanyagolható. Ugyanis a jegybanki alapkamathoz kötött hitel (és betétre is igaz) a legbiztonságosabb.

Miért is? Ugyanis magas kamatkörnyezetben jellemzően az infláció is magasabb, és a fizetésünk is többé-kevésbé igazodik ehhez (ha nem, akkor ott nagy a baj, válság idején persze ez is előfordul). A 90-től majdnem mostanáig tartó időszakban magas infláció és alapkamat volt, viszont hosszútávon csökkenő trend, tehát ezen időszakban egy jegybanki alapkamathoz kötött hitel jobban jött ki, mint egy fix kamatozású. Persze növekvő kamatkörnyezetben meg a fix kamat a jobb.

Félreértés ne essék, én is azt mondom, hogy most érdemes fixálni, csak sokan azt gondolják, hogy a fix kamat a biztonságosabb, holott valójában nem.

Ez szép és jó, de kíváncsi vagyok, kitől kapnék hitelt ma...

Kb. 26 000 CHF van a lakásomon, ami kb. 6 250 000 Huf. A lakásom ma ér talán 7 500 000-t. Erre ki ad ennyi forint hitelt? Senki.

Ami a szép, hogy a Unicredites 3,29+3 = 6,29%-nál most magasabb kamatot fizetek. Még ha 180-on lehetne kiváltani, ami kb. 4 700 000 Ft, akkor sem adnának annyi hitelt. (Hiszen ugye forgalmi érték * 0,8 * 0,6-ot adnak, az kb. 3 600 000. Vagy már adnak többet is?)

Nem sírok különben, mert ki tudom fizetni, és "megmentenek" majd, de igazából a végtörlesztéssel is ez volt a bajom. Hogy hiába volt a szép 180-as kiváltás, ha a lakásárak esése miatt így is esélytelen a dolog...

"Hiszen ugye forgalmi érték * 0,8 * 0,6-ot adnak" Ezt nem jól tudod, de persze ettől még sajnos nincs most esélyed kiváltani a hiteledet még akkor sem, ha lakáscélú és megyeszékhelyen van az ingatlan, vagy nagyobb városban, mert több a teher az ingatlanon, mint 80%, de ha alá menne a tartozásod ennek az értéknek, már lenne lehetőséged a kiváltásra.

A cikk olyannyira sugallja a hosszabb kamatperiódus előnyeit, hogy a konkrét banki ajánlatoknál nem is foglalkozik a rövidebbekkel:

"A K&H Bank a legjobb ügyfeleknek 3 éves periódusra 6,6%, 5 éves periódusra 7,1%-on biztosít kamatot." És a mi hiányzik: 3 hónaposra a legkedvezőbb kamat 5,35%; 12 hónapra 5,29%.

Egyelőre a 12 havi BUBOR alacsonyabb, mint a 3 havi, tehát a piac még további kamatcsökkenést vár. Hogy a következő 20 évben hogyan alakulnak a kamatszintek, azt én sem tudom. De egyetértek a korábbi hozzászólóval, hogy a magasabb BUBOR magasabb inflációt, és növekvő (nominál) béreket jelent. Így a rövidebb kamatperiódus a piaci viszonyok rövidtávú lekövetésével szerintem nem rossz.

A magasabb BUBOR és a magasabb infláció között semmi ok-okozati összefüggés nincs. Távolról annyi, hogy a jegybank inflációs célokat követve emelheti a magasabb infláció miatt az alapkamatot, hogy csökkenjen az infláció. A BUBOR meg elég hűen követi az alapkamat változását.

Én nem hiszem, hogy ez az alapkamat három évig fenntartható lenne. És akkor gyorsan sokkal drágább lesz a most alacsonynak tartott hitelkamat.

Kedves ötlet, csak az a baj, hogy a bírálati szempontok egy kicsit átalakultak azóta, nem biztos, hogy aki 2005-2008 között kapott egy lakáshitelt, az most is át fog csúszni a bírálaton. Kismillió egyéb buktató is lehet, nagyon alaposan tájékozódni kell, mielőtt 1-2% kamatért váltana valaki.

Ezt úgyis megbeszélik előtte, hogy egyáltalán hitelképes-e az ügyfél.

Köszönöm Kiszámoló, én házat szeretnék hamarosan venni, és kinéztem korábban is az Unicredit 10 éves fix kamatú hitelét. Viszont Te most mint szakember, megerősítetted hogy ez lesz majd a jó döntés. Szerintetek ha most csinálok egy előrelátó hitelt (unicreditbank.hu/hitel) hogy hitelképes vagyok-e, és annak is minősítenek, akkor ha pl. 5 hónap múlva, amikor esetleg magasabb lesz a jegybanki alapkamat és a 12 havi BUBOR, akkor is a jelenlegi kamaton kapom meg majd a hitelt? Gyanítom hogy igen, hisz a mostani törlesztőkkel kalkulálnak ők is, mikor megállapítják hogy hitelképes vagyok. De azért jó lenne egy megerősítés. 🙂

Az előrelátó hitel nem így működik. Az igazolás 6 hónapig érvényes, ha ezen belül vásárolsz ingatlant, akkor nem kell elölről kezdeni a bírálatot, viszont szerződni az aktuálisan érvényben lévő Hirdetmény szerint kell majd és ha abban módosult a kamat, vagy valamelyik akció, az rád nézve is érvényes lesz. Az, hogy melyik típusú hitel, milyen kamatperiódus lesz a jó, azon is múlik, hogy mennyi hitelt szeretnél felvenni, milyen futamidőre és milyen értékű lesz ingatlan? Pl összességében sokkal jobb lesz az ajánlat egy 4-5 milliós hitelnél 10 éves futamidővel számolva, ha az első 5 évben fix, kamattámogatott hitellel számolsz, majd a 6 évben a szintén fix LTP-s hitelre váltasz, mint ha egy 10 éves kamatperiódusú, de indulóban is piaci hitelt nézek.

Értem, köszönöm szépen a választ!

"Az alábbi táblázatban azt láthatjuk, mennyi plusz kiadást jelent pár százalék kamatemelkedés."

"10 éves kamatperiódus esetén a legjobb ügyfeleknek 12 havi BUBOR + 3.75% a kamat, szabadfelhasználás esetén egy százalékkal több."

//kiszamolo.hu/szazalek-szazalekpont-bazispont-mi-micsoda-3/

"Ígérjétek meg, hogy legalább ti nem fogjátok rosszul használni ezentúl ezeket a kifejezéseket."

🙂 🙂

Saját tapasztalatom szerint a bankok csak akkor veszik figyelembe az alapkamatot, ha az emelkedik (adatok nagyjából: indulás annuitásos, referencia kamathoz kötött forinthitel 2011, 5 millió, 15 évre, alapkamat ~5,5% hitelkamat ~9,6%; jelenlegi alapkamat mellett 9,24% előző és következő 6 hónapra, májusi forduló. Persze mikor 7%-ra ment az alapkamat akkor majd 11%-ra ment fel a hitelkamat. Felháborító ez a gyakorlat (ERS*E bank). Magam is utánanézek a hitelkiváltási lehetőségeknek.