Gyakorta kapok olyan kérdést, hogy két-három-négy lehetőségből valaki melyik kamatperiódust válassza lakáshitel felvétele esetén.

Sándor most az egyik banknál az alábbi három ajánlatot kapta ugyanarra a 15 éves hitelre:

- 3,68% kamat, de évente újraszámolják a kamatot.

- 4,87% kamat, itt háromévente lesz új kamatláb.

- 5,37% kamat, öt évente változik a fizetendő kamat.

Ő is, mint sokan mások, azt szeretné tudni, szerintem melyikkel járna a legjobban.

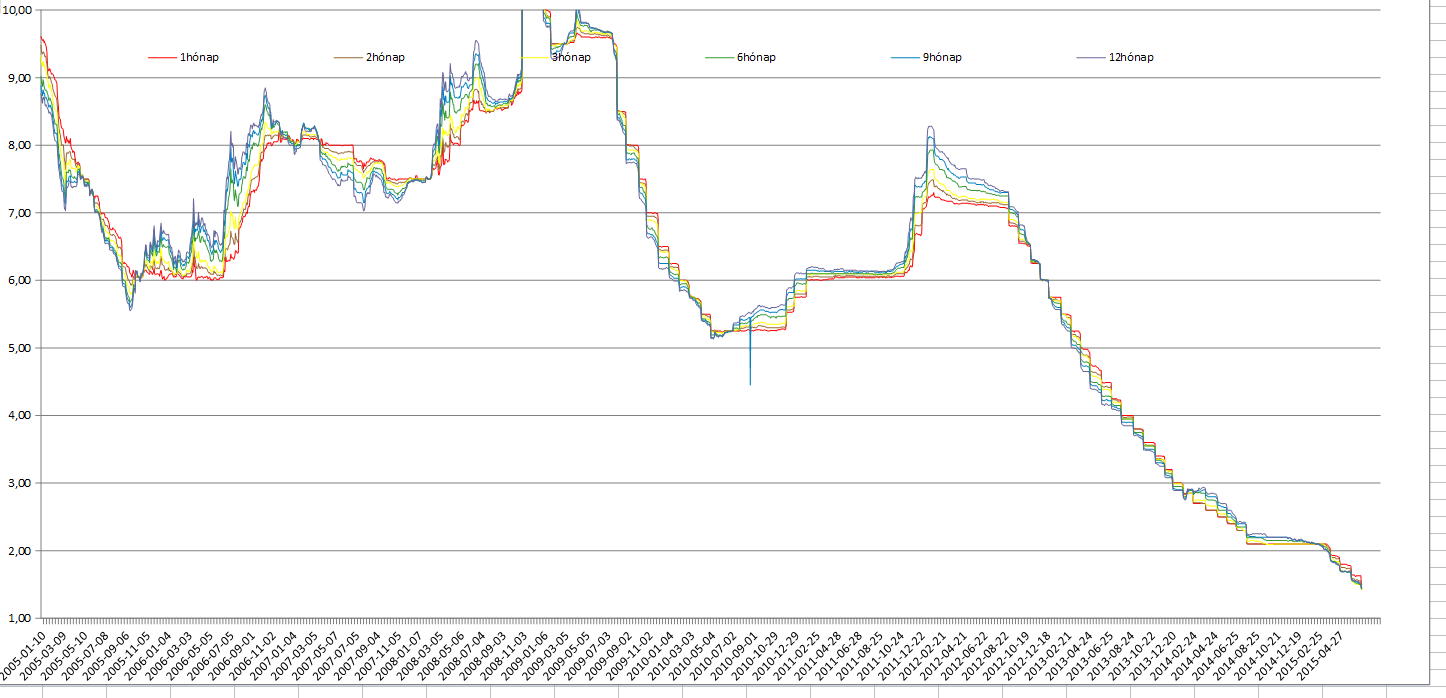

Egy kis magyarázattal kezdeném a választ: az új hiteleknél van egy változó alapkamat, ami mondjuk a bankközi kamathoz (BUBOR) van kötve és erre jön rá egy fix felár. (Lehet máshoz is kötve a kamat, például az ötéves magyar állampapír hozamához.) Ha mindhárom hitel a 3 havi BUBOR-hoz van kötve, ennek mértéke most 1,5%, ez változik és erre jön rá fixen az első hitel esetén 2,18%, a másodiknál 3,37% és így tovább.

A havi törlesztőd pedig évente, háromévente vagy ötévente változik, a BUBOR változását követve. Amennyi éppen a kamatfordulókor a BUBOR plusz a fix felár, annyi lesz a következő 1-3-5 évben a kamatod.

Vajon mennyire változékony ez a bankközi kamatláb?

Néhány példát kiragadva az elmúlt 10 évből: a most 1,5%-os BUBOR érték az év elején még 2,1% volt, tavaly év elején 2,99%, 2012 év elején 7,24%, 2009 év elején 9,94%, 2005 év elején 9,33%.

További értékek letölthetőek az MNB oldaláról itt. Tanulságos megnézni, hogy 15 év távlatában mennyi volt az átlagos értéke a BUBOR-nak, milyen hullámzás mellett, így milyen kilengések várhatóak a következő években.

A fenti példákat felhasználva hogyan változik a hiteled havi törlesztője és az összes fizetnivalód:

A hitel összege legyen 10 millió forint, a futamidő 15 év és a kamatfelár az éves kamatperiódushoz tartozó 2,18%.

Ha a BUBOR 1,5%, akkor a hiteled kamata 3,68%: havi törlesztő 72.375 Ft, összes fizetnivaló a futamidő alatt 13.027.582 Ft.

Ha a BUBOR 2,99%, akkor a hiteled kamata 5,17%: havi törlesztő 79.967 Ft, összes fizetnivaló 14.394.195 Ft

Ha a BUBOR 7,24%, akkor a hiteled kamata 9,42%: 103.940 Ft, összes fizetnivaló 18.709.250 Ft.

Ha a BUBOR 9,94%, akkor a hiteled kamata 12,12%: havi törlesztő 120.789 Ft, összesen visszafizetendő 21.742.184 Ft

Amint látod, egy 66%-os havi törlesztőrészlet emelkedés minden további nélkül benne van a pakliban, ha a BUBOR újra 9% fölé emelkedik. (Persze nem mindegy, hogy a kamatemelkedés mikor következik be, amikor még 9,95 millió a tőketartozásod, vagy amikor már csak 1 millió, de azért lehet látni, milyen eltérések vannak a havi törlesztőben az elmúlt évek értékeit felhasználva.)

Mivel van a piacon 10 évig fix kamatozású hitel 4,99%-ért (Itt írtam róla: Tíz évig fix kamat), tedd fel úgy a kérdést, hogy egy évi 1,32 százalékponttal magasabb kamatláb (72.375 Ft helyett 79.027 Ft havonta, tíz évig fixen) megéri-e, hogy nem vagy kitéve a kamatkockázatnak?

Várható-e, hogy a következő 10 évben bármikor emelkedik 1,3 százalékpontot a bankközi kamatláb?

Akár egy éven belül is? (Másfél éve még 1,49 százalékponttal volt magasabb a BUBOR mértéke.)

Ha igen, sőt, akár 8-9%-ra is felszaladhat a BUBOR kamatlába, akkor nem kérdés, hogy melyiket válaszd.

(A 4,99%-os tíz évig fix hitelnek az egyetlen hátulütője, hogy a futamidő nem lehet 10 évnél több. Az a véleményem, ha annyi hitelt veszel fel, hogy nem tudod kényelmesen, nagy ráhagyással kifizetni 10 év alatt, akkor túl sok hitelt vettél fel.)

Válaszolva Sándor kérdésére: véleményem szerint érdemesebb a drágább, ám biztonságosabb hosszú kamatperiódusú hitelt választani, kivéve, ha 2-3 éven belül amúgy is ki akarod fizetni a hitelt, mert addigra például eladsz egy ingatlant, vagy lejárnak a lakástakarékpénztári megtakarításaid.

Ha mégsem szaladnak fel a kamatlábak a következő években-évtizedben (amit én nem tartok túl valószínűnek), akkor azt a havi plusz 6.700 Ft fizetnivalót tekintsd biztosításnak a kamatváltozás ellen.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Az egyértelmű, hogy az általad protezsált 10 éves futamidejű hitel a legjobb a választékból, de az eredeti háromból az 1 éves kamatperiódusú a legjobb szvsz. 5 éves ciklusnál 5 év múlva ugyanúgy belefuthatsz magas kamatba, mint az 1 évesnél, csak akkor beleragadsz 5 évig.

Oké, hogy a tőketartozásod addigra alacsonyabb, de szerintem nem éri meg a felárat.

Egy 10%-os kamat mellett villámgyorsan elolvad minden előnyöd, sőt.

Ha csak másfél évvel ezelőtti, akkor is már alacsonynak számító kamatkörnyezet jön vissza, már rosszabbul jársz.

Ha a három évvel ezelőtti, akkor meg csúnyán ráfizetsz.

Ha a dollár alapkamata visszamegy a nulláról egy normális 3% körülire (a válság kitörése előtt utoljára 5,15% volt), a magyarnak legalább 3-4% százalékponttal kell azonnal emelkednie. És akkor még semmi rendkívüli dolog, vihar nem történt a világban. Mert olyankor egy nap alatt emelkedik ennyit.

Az emberek nem értik, hogy az eddigi devizakockázatot felcserélték kamatláb kockázatra. Ahogy nem kötöttek devizaárfolyam ellen biztosítást, mert az pénzbe került, most sem kötnek biztosítást a kamatláb kockázatra, mert akkor drágább lesz a kezdeti hiteltörlesztésük.

Egyébként mi tart vissza, hogy 5 év múlva válts egy éves kamatperiódusra, ha éppen úgy érzed, túl magas a pillanatnyi kamat?

Miért gondolod hogy fel fognak szaladni a kamatlábak akár a következő évtizedben?

Hogy megvédjék a forintot?

Mert annyira jól prosperál a gazdaság?

Gábor, csak azért tudjuk eladni a magyar államadósságot ennyire olcsón, mert a dolláros és eurós német államkötvényekre semmit nem kapsz.

Ha azokra kapsz újra 3-4%-ot, nem lesz bolond, aki megveszi a magyar forintos államadósságot 6-7% alatt.

Ennyire egyszerű, miért nem fenntartható a magyar kamatkörnyezet. Most csak kihasználjuk az amerikai és európai gazdaságok betegségeit, amit alacsony kamatokkal igyekeznek gyógyítani.

(A két százalék alatti alapkamat és infláció a betegség legbiztosabb jele. Ha meggyógyulnak a gazdaságok, az infláció is emelkedik és az alapkamat is.)

Hát, én most próbálok előtörleszteni az Aegon Hitelnél, nem egy leányálom.

A szerződés alapján értesítenem kell őket erről, amire ők írásban megküldik az új lejárati időt és hogy hova kell utalni a pénzt, valamint a 2% költséget.

Ehhez képest, a 2%-on felül el akarnak kérni még plusz a szerződésmódosításért pénzt, meg ügyvédhez és közjegyzőhöz akarnak küldeni, azt persze az én a költségemen.

Hát, beidéztem a panaszomba a vonatkozó törvényt és a szerződésem részletét, most várom mit reagálnak.

Mert ugye az előtérlesztés az ügyvéddel, közjegyzővel, luxuskurvával együtt kerülhet maximum az előtörlesztett tőke 2%-ba, a 2% felett nem lehet elszámolni egyéb költségeket.

Egyébként Aegonnak 10 napja lett volna, hogy írásban válaszoljon az előtörlesztési bejelentésemre, ez nem sikeredett nekik így, hogy telefonon hívtak csak fel, és össze-vissza beszéltek.

Meister, te nem kiváltani akarod azt a hitelt?

@Kiszamolo , csak az éves és az éven belüli hitelek referencia árazásúak, tehát jelen esetben az éves kamatperiódusú hitel referencia kamata 12H bubor, viszont a 3 és 5 éves kamatperiódusú hitelek nem így működnek. Ma már ezek sem árazhatók át szabadon a Fair bank törvény miatt, de még itt is többféle árazás lehetséges. Úgy sejtem, a példádban írt 3 és 5 éves kamatperiódusoknál akkor változhat a kamat, ha az MNB honlapján közzétett "kamatváltoztatási mutató" változik, szerencsére a kamatfelár itt állandó, de van egy új fogalom a Fair Bank törvény bevezetése óta, ez pedig a kamatfelár periódus, amit néhány bank használ, tehát vigyázat, mert még a felár is módosítható egyes hiteleknél!

helyesbíteném az előző hozzászólásomat, illetve kiegészíteném . A 3 és 5 éves kamatperiódusú hiteleknél a támogatott hitelek szintén referencia árazásúak, a ref, kamatláb a a 3 és az 5 éves ÁKK. Amit az előző hozzászólásomban írtam, a piaci kamatozású hitelekre igaz.

Benne van érintőlegesen a cikkben, de azért legyen kimondva: ötéves kamatperiódusnál öt évig nincs előtörlesztés (vagy esetleg csak komoly büntivel).

Más: szerintetek, ha letelik az öt év, és nagy bukta volt a banknak a rögzítés (mert annyira megemelkedett a BUBOR), akkor valahogy be akarja majd hajtani rajtam a veszteségét? Tehát már menet közben készülhetek az öt év után egy hitelkiváltásra?

Van előtörlesztés és teljesen normális áron (törvény által maximalizálva.)

A bank nem azt csinálja, hogy odaadja öt évre, aztán reménykedik, hogy nem megy fel a BUBOR.

Kibocsát például 5 éves jelzálogkötvényt fix kamatra és arra teszi rá a hasznát.

@Kiszamolo Ha megemelkedik az alapkamat (mondjuk 6-7%-ra) menniy lesz az EUR?

Akkor nem éri majd meg EUR hitelre átváltani egy külföldi (nem magyarországi) pénzintézetnél?

*Mármint azoknak, akiknek EUR-ban keletkezik a jövedelme.

@Kiszamolo "És akkor még semmi rendkívüli dolog, vihar nem történt a világban. Mert olyankor egy nap alatt emelkedik ennyit."

Lásd görögök lassan csődbe mennek...

@Kiszamolo

Éves kamatperiódusnál a - teszem azt 10 év alatt fizetett - össz kamat az átlaghoz fog simulni. 5 éves kamatperiódusnál a 2. kamatciklusnál sokat kockáztatsz. Ha akkor beszopsz egy csúcsot, akkor szívás, ha átlag alattit, akkor jól jártál. Elég egyértelmű, hogy 2-3 éven belül erősen meg fognak szaladni a kamatok. Lehet, hogy ez a folyamat pont 5 év múlva tetőz, lehet nem. 10 évig azért extrém magas kamatok nem hiszem, hogy kitartanának.

Igazából ki kéne számolni kül. szcenáriókat és arra megnézni, most nincs előttem excel, meg hogy nem vagyok rászorulva, igazából lusta is vagyok hozzá. Simán lehet igazad, hogy a mostani történelmi szinten alacsony kamatokkal a hitel hosszának feléig jobban járhat az ember. Meg hát ugye lehet előtörleszteni is az 5 év lejárta előtt, ha éppen rossz irányba mennek a dolgok és van miből.

folyt.köv

juliux, na de mi akadályozza meg, hogy az ötödik évforduló előtt átválts egyévesre, ha úgy ítéled meg, hogy most éppen történelmi csúcson fogod újabb 5 évre fixálni a kamatodat?

Semmi. Bankon belüli szerződésmodósítás lesz, 20 ezer Ft költségért. Maximum még egy közjegyző, újabb 30 ezer forint.

Ellenben védve vagy 5 évig.

@Kiszamolo

Folyt:

"Egyébként mi tart vissza, hogy 5 év múlva válts egy éves kamatperiódusra, ha éppen úgy érzed, túl magas a pillanatnyi kamat?"

Mennyi egy ilyen "váltás" költsége? Hogyan megy egy ilyen? A magasabb kamatpiaci környezetben milyen alternatív ajánlatok lesznek?

Tényleg nem tudom, szerencsére még nem voltam rászorulva ilyesmire.

@graphite Valoszinuleg az oromtol repesve akarja majd a budapesti lakasomon levo hitelt a nemet bankom kivaltani...

@Kiszamolo

Tehát akkor ilyen minimális költségért a hiteleden "belül maradva" váltogathatod a kamatperiódus hosszát? A kamat is változik a kötéskor megfelelő ajánlatoknak megfelelőre? Vagy színtisztán csak a periódus hossza?

Ezt másik irányba is lehetne? Ha 3-4 éve kötöttem volna hitelt, éves kamatperiódussal, most bebiztosíthatnám 5 évre magam a mostani alacsony kamatokkal periódust váltva?

Ezt hívják vagy szerződésmódosításnak (kisebb lépés), vagy bankon belüli kiváltásnak (nagyobb változtatás).

Van rá lehetőség. Mivel eddig is a bank hitelezte az ingatlant, nincs értékbecslés, stb.

@stanlee Nézd meg a Targo bankot, nagyon agresszíven terjeszkednek. Én már olyanról is tudok, hogy Romániában lévő szántóföldre kapott hitelt egy hölgy (németórán találkoztam vele, 22 éve élnek Németországban (alap németig jutott el a hölgy - A1-es szint), 80 000 EUR hitelt sikerült összehozniuk, (hitelkártya, autóhitelek, lakásuk nem volt), ezeket váltották ki egy 85 000 EUR-os hitellel, a fedezet a szántóföld volt).

@Kiszamolo : szia!

Nem akarom kiváltani. Előtörleszteni akarok. Simán utalni a banknak saját pénzt.

Akkor mi a pitliért kell közjegyző?

Én egy harmadik opciót javasolnék. A legrövidebb periódust választani és a különbözetből kötni egy fundamentát vagy lakástakarékot. A kamatok egy-két éven belül szerintem szignifikánsan nem fognak emelkedni. Ha pedig lejár a fundamenta négy éve akkor lehet újragondolni a hitelt. Ha a fundamenta fix 3% hitele jobb akkor azt felvenni és abból előtörleszteni egy jelentősebb összeget. Ha a kamatok alacsonyan maradnak akkor pedig csak simán előtörleszteni a lejárt fundamentával.

Hamarosan írok a Funda hitelekről, ott akartam erről szólni.

@graphite Koszonom a tippet. Majd ha aktualissa valik a hitelkivaltas, utana nezek, de engem nem hiszem, hogy nagyon meg akarnanak majd hitelezni, mert nincs hatarozatlan ideju munkaviszonyom...Eloszor megvarom, mit dob a gep a forintositasra.

@stanlee egy kérdést megér. Én nemrég beszélgettem az Unicredit ügyintézőjével, azt mondta, mivel külföldön dolgozom, és a járulékokat is külföldön fizetem, semmi esély, hogy tőlük hitelt kapjak.

Jó jó, de mennyi az esélye hogy megugrik? Szarul áll az ország, mégis, állítólag fejlődünk, és az eu is azt mondja az esztelen baromkodásra, hogy ,,kiszámítható gazdaságpolitika''.

Mennyi az esélye, hogy elindul felfelé?

Nem rajtunk múlik, mikor indul el felfelé, hanem a FED-en. Kell lenni egy prémiumnak az amerikai államkötvényekhez képest. Ez a különbség akkor is megmarad, ha végre elkezd kamatot emelni a FED.

Sőt, ha pánik tör ki bármi miatt (pl. görögök), a forint tuti megsínyli azt is. Ilyenkor meg marad a kamatemelés lehetősége.

@juliux , a bankon belüli kamatperiódus váltás a régebbi hitelek esetében sok helyen nem működik csak simán szerződés módosítással, mert más a régi hitelek árazása, szerkezete, ezért nem lehet egy az egyben átültetni a mostani a kamatokra a hitelt, de a bankon belüli hitelkiváltás mindenhol járható út. (A bankok ezért nem lelkesednek, de ettől még kötelező befogadni az ilyen kérelmeket is). Olcsóbb a kiváltás, mint a szerződés módosítás, mert ekkor ugyanazokat a kedvezményeket megkapod, mintha idegen bankos ügyfél lennél, tehát nem számolnak fel házon belül lezárási költséget sem és értelemszerűen módosítási költség sincs. Aki most igényel hitelt, találhat olyan bankot, ahol kamatperiódus fordulókor díjmentesen válthat kamatperiódust a teljes futamidő alatt bármikor, korlátlan számban (Kivéve a 3h kamatperiódust, mert ott ez a lehetőség csak egy év után lép érvénybe)

Ha valaki úgy jár, hogy kamatperiódus váltásnál beragad 5 évre egy magas kamatra, de lejjebb megy a kamatkörnyezet, akkor be kell menni a bankba alkudozni... Én tavaly vettem fel 5 éves periódussal hitelt, akkor azt hittem már elég alacsonyan vannak a kamatok, de idénre még lejjebb mentek. Bementem a bankba, hogy mit lehet tenni, akár bankon belüli kiváltás, vagy bármi. Először nem voltak segítőkészek, de amikor mondtam, hogy jó, de akkor más banki hitelből ki fogom váltani, egyből megváltozott a hozzáállásuk, és engedtek a kamatból, bármiféle kiváltás, szerződésmódosítási díj vagy hasonló nélkül, nulla költség és nulla adminisztráció mellett. Nem azt mondom, hogy ez mindig működik, de azért érdemes bepróbálkozni, ha meg nem akarják, akkor kiváltás más banknál.

Én épp most veszek fel lakáshitelt (1,5 hónapja csak hiánypótoltatnak.. mindig találnak valamit amit eddig nem kértek). Direkt rákérdeztem a kamatperiódus váltás költségére.

Ott azt a választ kaptam, hogy (náluk legalábbis) ingyenes.

Talán más is érint : Munkáltatói hitel esetén kérdezd meg munkáltatódat ( írj kérvényt ), hogy engedélyezi a régi ranghely megtartását hitelkiváltás esetén. Vannak esetek amikor az új hitel esetén első helyre akar kerülni a munkáltató, így nagyon nem fogsz találni olyan bankot ami második akarna lenni.

Előtörlesztésnél csak akkor kell közjegyzői- és egyéb díjjal számolni, ha a futamidőt szeretnéd csökkenteni. Ilyenkor a törlesztőd ugyanannyi marad.

Én emiatt inkább a törlesztőt csökkentettem, így megmaradt a futamidő hossza.

4 ltp-t kötöttünk hitel konstrukcioval max osszegre, 2 ev van vissza, h hozzaferhessunk. Fix hitel 6.4% lesz kb. Nem tunik most tul jo businessnek. Érdemes lenne most alacsonyabb onresszel hitelt felvenni, s a lakastakarekot majd ebbe visszaforgatni? Jelenleg albérletben lakunk.

Jelenleg rengeteg jobb hitel van, mint a Fundáé.

Na de a FED miért vinné magasra kamatot? Az USA is nagyon durván el van adósodva. A japán kamatok 20 éve 2% alatt vannak. A demográfiai helyzet az egész fejlett világban aggályos, még az amerikaiaknál is több baby boomer for nyugdíjba menni, mint amennyien születnek mostanában...

Nézz utána, miért vitte le és mekkora kárt okoz az alacsony kamat már most is.

Ahogy NAR is írja, én is megkérdőjelezem, hogy fog-e nagyon feljebb menni az alapkamat. Direkt ezért gyúrnak a lakossági állampapírvásárlókra, hogy ne a nemzetközi környezet (vagy legalábbis minimális mértékben) határozza meg az alapkamatot.

Nyomják le az alapkamatot, hogy a külföldi befektetők távozzanak (mennek is), a lakossági kamatot meg magasan tartják, hogy mindenki a bankbetétból állampapírba rakja át a pénzét.

Emiatt sem akarnak devizakötvényt kibocsájtani. Persze sokszor jobban megéri a lelki nyugalomra hajtani, és inkább fixálni hosszú időre a kamatot, és akkor tuti nem éri meglepetés az embert. Az elmúlt időszak tapasztalataiból kiindulva nem lennék meglepve, ha mindenki a hosszú kamatperiódusra szavazna.

@zsuzsa

Köszi a választ! Ezek szerint - szerződés függően - tényleg nem olyan nagy kunszt periódust váltani, amennyiben az említett hitel is ilyen - akkor a 3 alternatívából legalábbis - a hosszabb futamidejű tényleg egyértelműen jobb a jelenlegi környezetben.

Amennyiben a jövőben komolyabb hitelfelvételre kényszerülnék, mindenképpen alaposan utánajárok majd a kamatperiódus-változtatás lehetőségének, ez tanulságos volt.

@gabor

A lakossági kötvényvásárlások messze nem képesek teljes mértékben finanszírozni a hazai államháztartást, itt a tőkehiányos keleten meg főleg nem. A külföldi befektetőkre mindig is szükség lesz. A kamatemelés elkerülhetetlen, az egyedüli kérdés, hogy meddig lehet kitolni.

A kamatemelésre azért lenne majd szükség, hogy az árfolyam ne változzon. Mi van, ha a kormány célja mondjuk 600 ft/ EUR?

Graphite, az a gond, hogy valakinek el kell adni az államadósságot, mert ha nem tudjuk, akkor államcsőd.

Ha 4%-ot kapok dollárban az amerikai államtól, mennyiért leszek hajlandó megvenni a magyart? Minimum 6%-ért, ha nem többért.

Utolsó hozzászólás, mert kicsit off: ha a lakosságnak adják el az állampapírokat, majd utána hagyják az EUR árfolyamot 600-ig elmenni, akkor tulajdonképpen megfelezték az államadósságot, nem? Ha pedig hoznak egy 2/3-os törvényt, hogy 10 évig nem lehet eladni az állampapírt, akkor kamatot sem kell emeljenek. Vagy ez lehetetlen?

@graphite

Ebben a rendszerben sok-sok változó van. Pl. 600 Ft-os árfolyamnál a gázimportunk mennyibe kerülne, és ez hogyan érintené a nemzeti közszolgáltatón keresztül az államot? Vagy az iparunk versenyképességét?

A leértékelés lehet jó lázcsillapító, de nem szünteti meg a betegség okát, csak egy másik egyensúlyi helyzetbe teszi a gazdaságot.

"Ha pedig hoznak egy 2/3-os törvényt, hogy 10 évig nem lehet eladni az állampapírt"

Ezt hívnák úgy, hogy államcsőd. Szerinted ezután ki finanszírozná az államot piaci alapon?

@Kiszamolo: mostanra jutottam el odáig, hogy sikerült az Aegonon átverekednem magam.

Tehát a helyzet a következő: ha rövidíteni akarom a futamidőt, akkor az szerződésmódosítás, és a bank elvárja a közjegyzőt, ügyvédet, amit nekem kell fizetnem.

Ha úgy akarok előtörleszteni, hogy a futamidő változatlan marad, akkor az nem szerződésmódosítás, és akkor nem kell a luxuskurvát kifizetnem nekik.

Nos, nekem igazából mindegy, magukat szopatják. Ezen túl minden hónapban előtörlesztem a mostani törlesztési díjam és az új (a mostani előtorlesztésem után jelentősen csökkentett) díj különbözetét. Ehhez ugye nekem csak egy papírt kell bescannelnem, amit 2 tanu aláír. 2 perc alatt megvan, még lefotózva is elfogadják.

Folyt:

Ha ezt elküldöm nekik, akkor nekik írásban, postai úton válaszolniuk kell erre, aztán lekönyvelni, újraszámolni, és végül egy új levélben kiküldeni, hogy mennyi lesz a fennmaradó időre az új törlesztőrészlet.

Ezt addig fogom csinálni, míg csak havi 10 Ft-nyi törlesztő marad. Ezt is csak azért hagyom meg, mert a Földhivatalnál beállítható SMS-es figyelmeztetésen kívül egy banki jelzálog a legjobb a lakáson a lakásmaffia ellen. 🙂

És persze a havi 10 forintokat pontosan fizetem, a bank könyvelheti, küldhet ki fél évente elszámolást, kutyafüle.

Tényleg nem értem néha a bankokat. Ez miért jó nekik? Én haragszom rájuk, szopatom őket, ők meg szopnak.

@meister és ha normál módon (futamidő rövidítés nélkül) törlesztesz elő, akkor semmilyen előtörlesztési díjat nem kell fizetned? Az OK, hogy közjegyzőt nem kell fizetned, de sima előtörlesztési díjat sem?

@kridli , 2 százalékot kell fizetnem a betörlesztett tőke után.

@meister

Azért a 2% sem kevés, de ha ez átmegy rajtuk, akkor hajrá!:) Majd ránézek a saját bankomra is, hogy mi a helyzet az előtörlesztéssel, valami hasonló konstrukción agyalok én is (minimális havi törlesztő és jelzálog a lakásmaffia ellen).

Őszintén szólva nem akarok ebbe sok energiát beletenni. Mostanában hivogattak, hogy igy váltsam ki meg úgy váltsam ki, de amilyen rugalmatlanok (külföldön dolgozom, és a forintra átszámolt bőven millió feletti fizetésre húzták a szájukat), fog a fene ezért utazgatni meg igazolásokat szerezni nekik. Ha itt elég bárkinek a havi payslipem meg a bankszámlakivonatom (mindez PDF-ben, millió aláirás meg pecsét nélkül), akkor egy utolsó puttó magyar bank ne akarjon passzátszelet fingani.

Nyilván nem kevés, de ezt engedi a törvény, a 2% a maximum, de ez mindig a betörlesztett összeg 2 százaléka.

De annak az összegnek a kamata egy év alatt lenne 5-7%, tehát nyilván érdemes betörlesztenem.

@meister minimum összeg nincs rá?

Sziasztok!

A következő kérdésben kérném a segítségeteket:

A jelenlegi hitelem kamatperiódusa 1 év, az első kamatperiódus vége 2016.08.15. Mivel nem akarok kockáztatni, múlt hónapban bementem a bankba és kértem a kamatperiódus módosítását 5 évre. Azt mondták, hogy ez év szeptemberétől fog élni az új törlesztő (mikor lejár az egy év), amelyet a majdani feltételeknek (alapkamat) megfelelően számolnak ki.

Ehhez képest kaptam tegnap egy levelet, amelyben ez áll:

A új kamatláb: xy%/év

A kamatláb változását követő első törleszt xy Ft., amelynek esedékessége.2016.06.x

Az összeg kb annyival nagyobb mint kéne az 5 éves kamatperiódus esetén lennie kell.

Ez most azt jelenti, hogy már következő hónapban az 5 éves kamatperiódusban vagyok? De akkor nem várták meg az egyéves kamatperiódus végét?

Kérlek segítsetek! Köszönöm!