A legtöbben ismerik a 4%-os szabályt, vagy hivatalosabb nevén a Trinity Study megállapítását. A Trinity Egyetem három professzora írt egy tanulmányt, ahol 1925 és 1995 között vizsgálták, hogy egy meglévő kötvény-részvény portfólióból mennyit lehet kivonni évente biztonságosan, hogy biztos kitartson a befektető élete végéig.

A vizsgált időszak alapján azt találták, hogy 4%-ot lehet biztonságosan felélni ebből a vagyonból, mert nem volt olyan időszak a vizsgált hetven év alatt, amikor ez azt okozta volna, hogy a megtakarító idő előtt kifut a vagyonából.

Ez a 4%-os szabály lett a korai nyugdíj mozgalom mantrája is: az éves költésed huszonötszörösét tedd félre és soha többé nem kell dolgoznod.

Ez igaz is. Volt 1995-ig. Csak közben elröppent 25 év és történt egy s más.

A 10 éves amerikai állampapír kamata a kilencvenes évek előtt 6-10% volt, soha nem esett a kamata 5,7% alá a hatvanas évek vége után. De előtte is nagyon rövid időszak volt, amikor 4% alatt volt ez az érték.

Ma kemény 0,65% ez az érték. Nulla egész hatvanöt százalék.

A cégek nem bolondok, ha kölcsön akarnak kérni. Megnézik, mennyi a biztonságos hozama egy állampapírnak és ahhoz képest kínálnak egy kis felárat. Ha az állampapír hozama leesett, a céges kötvények hozama is követte azt. Hogy még jobban fájjon a dolog, még a különbség az állampapír és a vállalati kötvények között is elolvadt, jobban, mint valaha.

Ma a kötvények 60%-a 2% alatti kamatot fizet (közel negyedük egyenesen negatív kamatot kínál), a maradékot meg jobb bottal sem piszkálni, lévén az amerikai tőzsdei cégek közel ötöde úgynevezett zombi cég, amelyik nem képes kifizetni a tőketartozását, csak azért van még életben, mert az alacsony kamatokat még képes fizetni.

De majd akkor megélünk az osztalékból. Sajnos itt is sok minden változott. Míg az S&P 500-as indexben 1960-ig ritkán csökkent az átlagos osztalék 5% alá és 3% alatt soha nem volt ennek mértéke, 1960 és 1990 között csak öt évben volt ez az átlag 3% alatt, egyébként 1970 és 1990 között 4% felett volt az osztalék éves átlaga, a kilencvenes évek közepén valami elromlott. Azóta fokozatosan csökken az osztalék mértéke, mára 1,93%-ra csökkent ez az átlag.

Ennyivel rosszabbul teljesítenek a cégek? Nem feltétlen. Azonban meg kell ismerkedni egy kifejezéssel, ez pedig az osztalékfizetési ráta: a részvényest megilleti a cég által megtermelt haszonból ráeső rész, mint tulajdonost. Azonban a többségi tulajdonosok hozhatnak olyan döntést, hogy ezt az osztalékot nem fizetik ki, hanem visszaforgatják. Hogy mekkora részét fizetik ki, mutatja meg az osztalékfizetési ráta, ami nullától százig terjedhet.

S itt jön a probléma. Míg a hatvanas évekig a megtermelt haszon (eredmény) közel kétharmadát kifizették a cégek a befektetőknek, ez mostanra közel egyharmadra csökkent, ezért lett 1,93% az osztalékból származó bevétel a kilencvenes évek előtt még általános 4% helyett.

Egy újabb késszúrás a négyszázalékos szabály hátába.

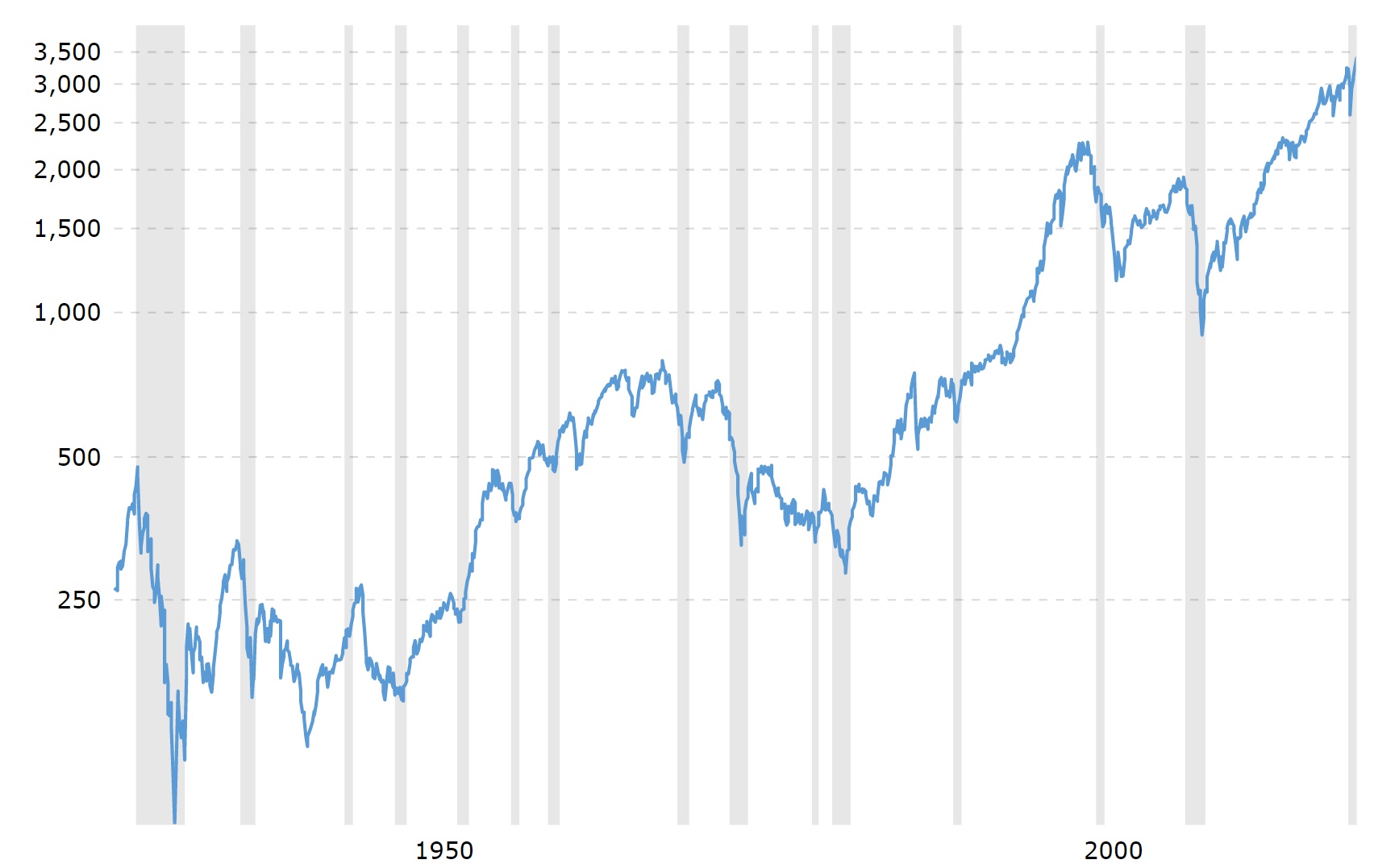

Éljünk meg a tőzsdei árfolyam-emelkedésből? Háááát. A részvények annyira túlértékeltek, hogy némi túlzással ehhez képest már a dotkom lufi csúcsának árazása is kívánatos beszállási pontnak tűnik. (Jó, nem, de 1998 már nem is tűnik olyan rossz évnek.)

1990 előtt az amerikai tőzsde átlagos P/E indexe kb. 12-15 volt, vagyis ha ma vettél egy részvényt, a cég 12 év alatt termelt annyi hozamot, mint amennyit fizettél a részvényéért. (Persze nem biztos, hogy ezt ki is fizették, lásd fentebb osztalékfizetési ráta. De legalább megtermelte a cég.)

Ma az S&P 500 amerikai tőzsdeindex P/E értéke a válság miatt 32,9 (becsült érték, pontosat akkor lehet majd mondani, ha a cégek közzé teszik a negyedév végén az eredményeiket.), de tavaly év végén is már 22 felett volt ez az érték.

Elég egy pillantást vetni a tőzsdei árakra, hogy lássuk, a tőzsdén az erőteljes növekedés időszaka váltakozik a 10-13 éves esés-stagnálás időszakával: a hatvanas évek végéig erőteljes növekedés, majd 12 év szenvedés, újabb 18 év erőteljes emelkedés, majd 13 év kellett ahhoz, hogy nullára kerüljünk 2000 és 2013 között. Most 2009 óta tart az erőteljes növekedés.

Nem biztos, hogy rá merném tenni a megélhetésemet arra, hogy nem most fog jönni az újabb 12-13 éves esés-stagnálás időszaka.

Röviden összefoglalva a 4%-os szabály nagyon vonzó, de sajnos már a múlt századé, mostanában nem érdemes erre alapozni az életedet. S amiről még egy szót sem beszéltünk eddig, az az infláció. Hogy a forint inflációs szempontból veszélyes deviza, azt mindenki tudja a saját bőrén megtapasztalva. (Most éppen megint majdnem négy százalék a pénzromlás üteme, a legrosszabb érték egész Európában. Megint.)

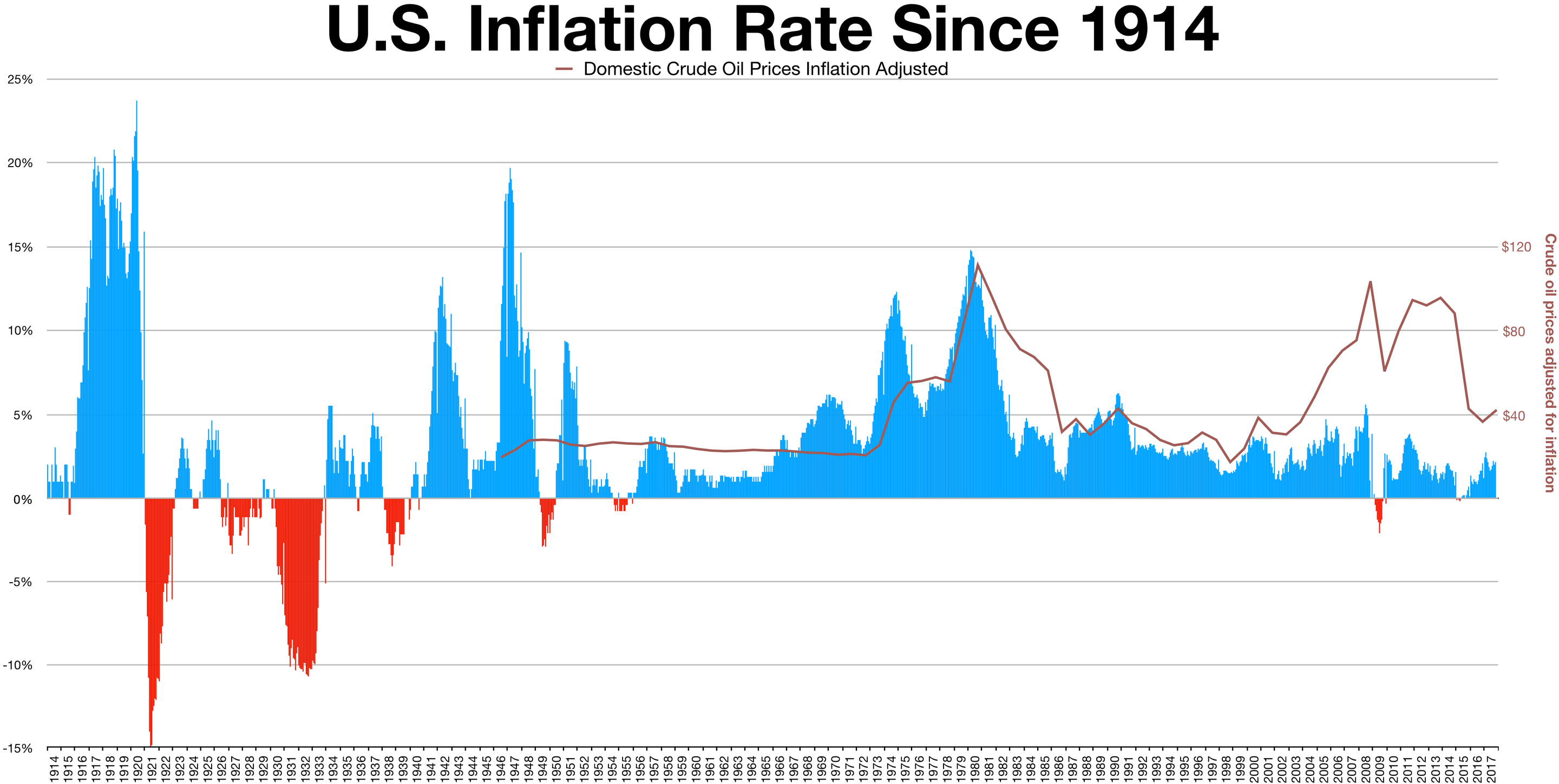

De azt már kevesebben tudják, hogy a dollár is csúnyán megcsuklott az infláció terhe alatt többször is az elmúlt évtizedekben. Bizony itt is volt többször is 10% feletti éves inflációs ráta. (Olyan képet találtam, amin az olajár is rajta van, de az csak bónusz. 🙂 )

Kifogsz egy 1972-1982 közötti inflációs időszakot és a pénzed zöme semmivé lesz az infláció miatt. Mindez kombinálva egy mesterségesen lenyomott kamatokkal és recessziós gazdaság miatt csökkenő részvényárakkal halálos elegy még akkor is, ha van munkád mellette. Ha nincs, mert hátradőltél 35 évesen, mert úgymond a 4%-os szabály szerint nyugdíjba vonultál, akkor nem szívesen lennék a helyedben.

S akkor most mennyi az új 4%? Mennyi vagyon kell, hogy biztos elég legyen életed végéig?

Nem tudom megmondani. Azt tudom, ha a befektetéseid hozamai elérik az infláció szintjét (ami ma már nem egyértelmű sajnos), akkor 350 millió forintból havi 648 ezer forintot tudsz kivonni, de akkor 45 év alatt el is fogyott a pénzed az utolsó fillérig. Ha ennyi pénzed van, már elmúltál ötvenéves és elég a havi 648 ezer forint, szerintem nyugodtan lazíts egyet. (Ha az inflációnál nagyobb hozamot érsz el, akkor arányosan kevesebb tőke is elég vagy többet ki tudsz venni ugyanannyi tőkéből.)

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

40 millió forintos életbiztosítás havi 5.990 Ft-ért, életkortól függetlenül.

Új vagy a blogon? Itt találod a fontosabb írásokat összegyűjtve.