A tőzsdék szabadesés-üzemmódba kapcsoltak és sokan nem értik az okát. Most az emberek nem vásárolgatnak néhány hónapig, aztán majd az év második felében mindent bepótolnak, amit addig nem vettek meg. Most néhány hónapig kicsit rossz lesz, de nemsokára jön a tőzsdei felpattanás, úgy vélik.

Sajnos a helyzet nem ilyen egyszerű. A gond az, hogy ez a járvány nagyon rossz állapotban kapta telibe a világgazdaságot, hála az elmúlt évtized történéseinek.

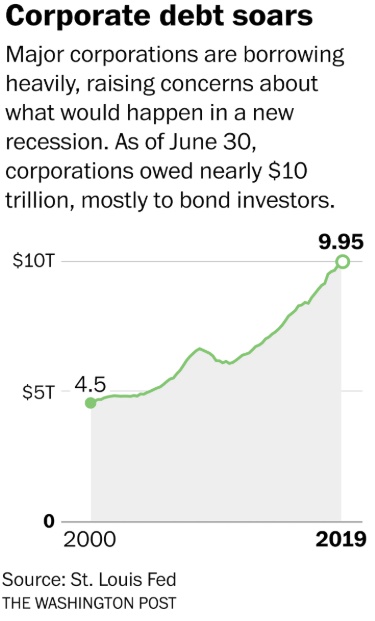

A világ hitelállománya hatalmasra hízott, a világ GDP-jének közel 230%-át éri el az összege. Ebből a nem pénzügyi cégek hitelállománya a 2009-es 84%-os GDP arányos összegről 92%-ra hízott. Ha ez kevés lenne, a hitelek kétharmada junk, vagyis bóvli (rossz minőségű) besorolású az Egyesült Államokban, azon kívül is 39% ez az arány.

A 12 éve tartó pénzügyi stimulus (jegybanki pénzöntés) miatt a rossz hitelek kamatfelára az akkori 7%-ról 1,2%-ra olvadt. Vagyis a befektetők most rengeteg rossz hitelen ülnek, nevetséges kamatfelárért cserébe. Mivel a cégek szinte ingyen kapnak hitelt, azt teszik, ami az ő szempontjukból racionális: nem csak fejlesztésre, de például indokolatlan cégfelvásárlásokra vagy a befektetőik kifizetésére is hitelt vesznek fel. Miért ne tennék, ha szinte ingyen van a hitel?

Eddig is mindenki tudta, hogy egy időzített bomba a gazdaság ilyen ijesztő méretű és rossz minőségű eladósodása, de senkit nem érdekelt. A gazdaság dübörgött, a fizetések nőttek, a munkanélküliség nem is létezett.

Ebbe az idilli kép közepébe rondított bele egy nem várt pofon a világméretű járvány képében.

A hitelek 15%-a a jelenlegi vírus által leginkább veszélyeztetett iparágakba lett kihelyezve. (Légi közlekedés, turizmus, olajipar)

Egy stressz-teszt alapján, ha a cégek termékkibocsátása a harmadára esik vissza, a hitelek 16%-áért felelős cégek három hónap alatt teljesen kifutnak a pénzállományból, fél év alatt a negyedüknek fogy el teljesen a pénze.

Ha ez kevés lenne, nagyon sok a rövid lejáratú vállalati hitel, 2020-ban kétbillió (kétezer-milliárd) dollárnyi hitelt kellene megújítani a cégeknek, ami kérdésessé válik, ha a befektetők kockázatkerülővé válnak félelmükben.

Ha elkerülhetetlenné válnak a vállalati csődök, nem csak a magánbefektetők kerülnek bajba, rengeteg bank is sok ilyen hitelen ül, csak a Goldman Sachs egyedül 180 milliárd dollárnyi bóvlikötvény (vagyis rossz minőségű vállalati kötvény) boldog tulajdonosa.

Emlékszünk még a bankcsődöktől való félelemtől 2008-2009-ben? A gazdasági nehézségek csődbe vagy csődközeli helyzetbe sodorhatják a bankrendszert a rossz hitelek miatt, ami aztán visszaüt a gazdaság még ép szektoraira is.

Az IMF tavaly őszi felmérése még borúlátóbb. Egy kedvezőtlen gazdasági fordulat esetén a vizsgált országokban a hitelek 40%-a a debt-at-risk kategóriába kerülhet, ha nőnek a kamatlábak és csökken a cégek profitabilitása.

Ha nem esne le valakinek, ugyanaz a színpad, mint 2007-ben, csak most nem a rossz minőségű jelzálog-hitelek miatt vannak frászban a befektetők, hanem a rossz minőségű céges hitelek miatt, ami valószínűleg nagyobb baj, mint a nemfizető jelzálog-hitelek.

Ha az IMF aggódott a céges hitelek miatt egy kisebb(!) recesszióban, akkor most joggal ideges a világ, amikor egyszerre állt meg a termelés, a fogyasztás és akadt el a termelési lánc, valamint senki nem látja, egyáltalán mikor lesz vége a cégek kivéreztetésének.

(S akkor még nem beszéltünk arról, hogy kiderült, hogy az ipar is milyen sebezhető lett a világszintű kereskedelmi beszállítói láncolatok és a "just-in-time" beszerzési módok miatt. Elég egy elakadás egy távol-keleti ország harmadszintű beszállítójánál, hogy leálljon az egész termelés Európában. De ez már csak egy újabb probléma a vihar közepén.)

Az ár, amit Kína eddig fizetett a vírus miatti leállás miatt, jelentős.

S ki tudja, visszetér-e a vírus, ha az emberek újra elkezdenek egymással érintkezni, utazni és dolgozni. Ha máskor nem, esetleg ősszel. (Hongkongban és Szingapúrban újra kezdődik a fertőzés a külföldről visszahurcolt vírus miatt.)

S hab a tortán, hogy a kínai cégek adósságállománya 4 billió dollár volt 2008-ban, most 20,3 billió dollár. A kínai állam adósságállománya is megnégyszereződött 2008 óta, GDP arányosan is több, mint a duplája most, mint 2008-ban.

Most az a kérdés, hogy világszerte a cégek hány százaléka fog elvérezni a leállásban és az eddig korlátlan ingyenhitelek elapadása miatt.

Az amerikai jegybank ugyanazt lépte, mint 2008-ban, levitte nullára a kamatlábat és kötvényeket kezd el felvásárolni. Csak a gond az, hogy akkor 5,25%-ról vitte le a kamatlábat, most 1%-ról. (A jelenlegi európai mínusz 0,5%-os alapkamatról már nem is beszélve.) A másik gond, hogy a termelés és a fogyasztás eltűnése és a karanténok miatti alapanyag-hiány ellen semmit nem ér az ilyesféle próbálkozás.

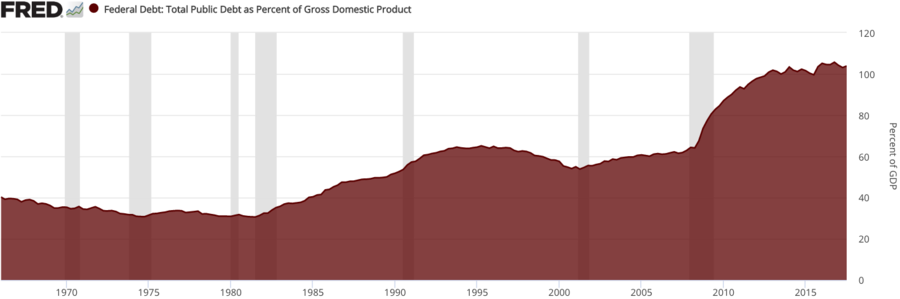

A világok kormányai is növelték az eladósodottságukat az elmúlt 12 évben, megrészegedve attól, hogy az alacsony kamatok miatt harmadannyit sem költöttek a hiteleik kamataira az éves költségvetésükből, mint eddig. Most ebből a pozícióból kellene kezelniük az elbocsátásokat, a kieső adóbevételeket és a cégek megmentését.

A példa kedvéért az Egyesült Államok adósságállományának növekedése a fellendülés éveiben:

A spanyol kormány most jelentett be egy, a spanyol GDP 20%-át kitevő mentőcsomagot az ország gazdasági megmentése érdekében. A spanyol állam államadóssága már most is a GDP 98%-án áll.

Tehát a pánik ezért van és nem azért, mert ebben a negyedévben kevesebb Iphone és Túró Rudi fog fogyni átmenetileg. Ha igaz az analógia, akkor most a világ pont ott áll, mint 2008 nyarán-kora őszén és akkor az események java még előttünk áll.

De mindezt nem azért írtam, hogy elkezdj pánikolni, mert annál rosszabb dolgot nem tehetsz. Csak készülj fel arra, hogy ahogy régebben írtam, van esélye annak, hogy most lett vége a tíz évig tartó karácsonynak. Kapaszkodj meg és ne most akarj hitelből lakást venni, mert ki tudja, hány embernek lesz munkája a családodban néhány hónap múlva. A munkahely-váltás is ráér most, ahogy a karácsonyi kanári-szigeteki nyaralást is korai még befizetned.

Remélem, nem lesz igazam, de ahogy most kinéz minden, könnyen lehet, hogy az fog történni, amit írtam. Drukkoljunk a döntéshozóknak, hogy egyrészt ne féljenek meghozni a fájdalmas lépéseket (amiket tizenéve nem akarnak meghozni, azért állunk úgy, ahogy most állunk), másrészt viszont legyen bölcsességük, hogy kivédjék a várható vihar hullámait. Talán megússzuk nagyobb gond nélkül a mostani helyzetet.

S az is lehet, hogy csak én látom túl borúsan a helyzetet. De ha felkészülsz a helyzet rosszabbodására, abból nagy baj nem lehet.

Update: nem, nem lesz vége az országnak, nem lesz hiperinfláció, az euró sem lesz 550 Ft és nem fogunk farkasokra vadászni a belváros romjain. Ha lesz vihar, meg fogja tépni az országot, ahogy az előző is megtépte, de túl fogjuk élni, ahogy az eddigi összeset is túléltük. A visszaesés után újra lesz növekedés is. El ne kezdjetek pánikolni, mert leveszem a cikket. Nem rettegni kell, hanem bölcsnek és megfontoltnak lenni. Kivenni minden pénzed a bankból, hatalmas buktával átváltani euróra vagy dollárra és otthon őrizni a kredencben a legbutább dolog, amit csinálhatsz.

Köszi a szokásos logikus gondolatmenetet - azt nem értem, hogy miért hallom ennek ellenére folyamatosan az elemzőktől, hogy ez nem egy pénzügyi válság, hanem "csak" az egészségügyi krízis miatti időleges lepattanás.... és amint vége, minden vissza is fog pattanni?

Rojtos, ők úgy gondolják, én így. Lehet, hogy nekik lesz igazuk, meglátjuk majd.

Kiszámoló ránk mi vár magyarokra?

Hiperinflacio brutális eur/USD ár?

Nem hiperinfláció nem lesz és világvége sem.

https://kiszamolo.hu/hiperinflacio-a-kuszobon/

Az előző válságból az volt az egyik nagy tanulság számomra, hogy be kellett volna vásárolni a tőzsdén.

A kérdés csak az, hogy mikor jön el ennek az ideje. Van ennek a meghatározására valami jó módszer?

Mi lenne a szükséges fájdalmas lépés? pl. kamatot emelni?

Tamás: https://kiszamolo.hu/mi-is-a-problema/

Mit lehet tenni abban a helyzetben ha bekövetkezik a jóslat?

Pénzügyileg, hogy lehet ilyenkor okosnak lenni, sőt esetleg akár jobban kijönni az egészből?

mi lesz a forinttal?

szerintem nem fog összeomlani a forint

Rojtos

Én nagyon úgy érzem, (lehet rosszul) hogy a "nagyok" lépcsőkben építik le a kitettségeiket.

Kicsit fel, amíg sokat eladnak, nagyot le, amikor elfogynak a vevők, aztán megint kicsit fel, sokat eladnak......

Sokkal nagyobb gáz van, mint amit látni engednek pillanatnyilag. :/

szerintem már össze is omlott...és nem a 350-es euró lesz a vége....

@endre-ba

Ha lenne ilyen tuti módszer ami működik mindenkinél, akkor azért nem működne, mert mindenki ismerné.

Endre bá

2020-03-17 at 21:00

Zsiday Viktor szerint most. Szerintem várj még vele, majd amikor durván elkezdenek felfelé menni az árfolyamok.

Ahogy egy, általam csak most felfedezett, amerikai vlogger mondja: "It is all about being small now.". Vagyis ne legyen túl nagy házad, túl nagy autód, túl sok számlád, egyéb fizetendő kötelezettséged. Most nem ennek van az időszaka. Természetesen ő az amerikai helyzetről beszél, de szerintem európai emberekre is érvényes, hiszen nem tudjuk még megbecsülni sem a gazdasági hatásokat, amik most jöhetnek. A fickó jókat mond ('jeremiah babe'), bár talán kicsit negatívan látja a jövőt, de bele lehet látni az amerikai társadalomba, az ottani gazdasági helyzetbe, ami jelezheti, hogy most talán nem lesz gyors talpraállás.

A mai videója:

youtube.com/watch?v=cE1myPykeWU

Abszolút laikusként tennék fel egy valószínűleg naív kérdést: mégis kinek tartozik mindenki??? Felfoghatatlan mértékű minden ország államadóssága, a cégek adóssága, és az emberek jelentős részének is van magánadóssága. De ki felé? Vagy ekkora a körbetartozás?

A 400-as euro képbe került, szóval szerintem a tőke egy részét igenis szabad és kell euróba vagy dollárba váltani.

Az elmúlt 2 évben folyamatosan váltottam át nagyobb összegeket, eddig nem bántam meg, csak azt hogy nem váltottam többet.

"Drukkoljunk a döntéshozóknak, hogy egyrészt ne féljenek meghozni a fájdalmas lépéseket (amiket tizenéve nem akarnak meghozni, azért állunk úgy, ahogy most állunk), másrészt viszont legyen bölcsességük, hogy kivédjék a várható vihar hullámait." - Akkor azt hiszem mégiscsak bajban vagyunk. :/

A legnagyobb tanulság szerintem, hogy az embernek mindig legyen kellő mennyiségű "puskapora" az ilyen helyzetekre.

Tőzsdebeszálló, hamarosan ingatlanbeszálló és pár évre rá nagy kaszálás jó eséllyel annak, aki kivárt, tartalékolt és az alkalomra várt.

"ami valószínűleg nagyobb baj, mint a nemfizető jelzálog-hitelek." És valójában ugyanazok fognak szívni nagyrészt, csak most (részben) önhibájukon kívül...

@rojtos " és amint vége, minden vissza is fog pattanni" Nem tudom ki és mi alapján gondolja ezt... Nyilván, lesznek iparágak, ahol relatíve gyorsan a megszokott közelibe (bár ez is kétséges) fog térni az "ügymenet" (utazás, vendéglátás), de alapvetően mindenki fel fogja élni a tartalékait. Egyrészt az emberek, akik ezért kevesebbet fognak fogyasztani, arról nem is beszélve, hogy a munkanélküliség két szemjegy környékére fog ugrani, másrészt a cégek is igyekeznek addig fizetni a munkavállalóik egy részét, amíg tudják, aztán akit elküldtek azt nem is fogják mind visszavenni. És ez el fog tartani min. 2-3 évig minimum... Nagyon kíváncsi leszek, hogy mi lesz a hazamenekült "légiósokkal"... A bérversenynek annyi...

Bocs az offért. Magyar média ingerküszöbét még nem érte el, Marseille-ben ùgy tünik megtalàltàk a koronavìrus megoldàsàt, ott màr hatòsàgilag is lehet alkalmazni. Nem ùj szerröl van szò, hanem egy olyanròl amit malària ellen màr rég òta alkalmaznak és most a koronavìrusosok ellen is bevàlt, 6 nap alatt 24 tesztbetegböl 18-at kigyògyìtva. A kìnaiak is hasznàljàk csak kicsit màshogy. Szerencsére a szer olcsò (Chloroquine) bàr kérdés meddig. Talàn ezzel meg lehet fogni a jàrvànyt (egyébként 20 napig tud fertözni valaki, aki megkapta.)

NN, chloroquine phosphate is believed to have broad-spectrum antiviral activities, although it is not approved as an antiviral agent. Ez csak egy szer, amivel próbálkoznak sok másik mellett.

Endre bá

Ha múltkor megvolt ez a felismerésed, akkor most íme, itt az újabb alkalom. Diszkontáron vannak a részvények már most is. Hosszabb a figyelőlistám, mint a számlám sajnos, de ez egy kellemes gond.

Nagyon szomorú, ami a világban történik, de ha valami okot ad a bevásárlásra, akkor ez az.

Persze nem látszik még az alja, de gyűjtögetni nem ördögtől való.

Egy másik témánál már írtam, hogy mit vettem. Ma aktuálisan 4.89 eur átlagáron van Deutsche Bankom, és 7.14 usd-n GE-m.

Ez semmi esetre sem tanács, csak a személyes esetem.

A kínai adatról lehet többet tudni, milyen időszakok közti gazdasági növekedést/csökkenést mutat?

Koteeg, oda van írva. 🙂

Aki arról érdeklődik, hogy mikor szálljon be: éppen 2017 januárjánál (vagy 2018 decemberénél) tartunk az ACWI index (teljes világot lefedő részvények) alapján.

Ilyen szemszögből is lehet nézni. A pánik óriási, mert nagyon hirtelen volt zuhanás, és még van hely lefelé, ugyanakkor aki 2010 óta kp-ban ül mert "várja a beszállót" az még mindig sehol sincs ahhoz képest, ha minden hónapban vett volna egy keveset.

Innen még -60% mire a 2009-es aljakat elérjük.

Zsidaynak igaza van. Beszállni pedig több tranchban érdemes, nem kell mesterlövésznek lenni.

Off: Rebesgetik hogy a Gilead gyógyszervállalatnak van hatásos tesztvakcinája. Az USA éppen ma kezdte meg a szigorú előírások lazítását, hogy minél hamarabb lehessen komolyan is tesztelni az ilyen és ehhez hasonló vakcinákat. Csak egy érdekesség.

Nacionalista

2020-03-17 at 21:34

A gyerekeidnek, az ő gyerekeiknek, és az ükonokáiknak. + Földanyácska is ott van valahol a sor végén. Na, ha ő mérges lesz, akkor lesz nagy beborulás 🙂

A Chloroquine akkor sem drágulna meg szerintem, ha az lenne a rákgyógyszer, a hív kúrálója, és még aranyat is lehetne vele gyártani az ólomból. Generikus szer, kb Te alapíthatsz rá egy céget, és facsarhatod ki a tablettákat a gépből, csak győzd energiával/alapanyaggal.

Szóval ha bejön, akkor hurrá a vírus oldali problémának. De majd akkor, ha nem 18, hanem a 25000 olasz jön rendbe 2 nap alatt.

A maláriára már úgysem annyira hatékony, legalább valamire elmegy a készlet.

@NN ne reklámozd a klorokint, nem tudni, hogy hatásos-e, de legalább nagy eséllyel okoz látásromlást vagy vakságot.

A Deutsche Bank azért kemény sztori. A valaha volt legmagasabb értékének az 5%-át se éri most. Csődbe menni biztos nem engedi a német állam, de kérdés meddig mehet még le és meddig marad ott.

@savingsrate

Nyilván nem tudhatjuk előre, de az eddigi tapasztalatok alapján az egymást követő gazdasági ciklusok aljai emelkedő tendenciát mutatnak, szóval nem kell ugyanoda várni, persze elvileg lehet akár lejjebb is. Ha az OTP-vel fejezzük ki, az válság előtt már 10 ezer felett volt, most 15 ezer felett is volt, nemrég esett vissza 10 ezer alá, a válságban 1200-on volt a minimuma. Nem gondolom, hogy 1200-ig esne, de 4-6 ezres minimumot el tudok képzelni, de a mostani közel 10 ezres árfolyamról még tuti esni fog.

Mindegy nekem csak az ingatlan árak zuhanjanak be 50%-al és boldogabb leszek... és jöhet a vásárlás...

Bro.ma

Az árfolyam különbségeket hosszú távon az infláció különbségek magyarázzák. Az € 1999.01.04-én 251,43 Ft/€ árfolyamon jött létre számlapénzként. Ha a fenti számolást elvégezzük, akkor ma kb. 480 Ft lenne egy €. Ha konzekvensen a legmagasabban kamatozó magyar állampapírt választod az adott időszakban, akkor a “kockázatmentes” befektetésed verhetetlen a hasonló € befektetésekhez képest. Dollárhoz képest meg pláne. Kérdés, bízol e a magyar államban.

@nn

Dehogynem érte el az sajtó ingerküszöbét! Nemcsak a sajtóét - a klorokintartalmú gyógyszerek azóta hiánycikknek számítanak a gyógyszertárakban

index.hu/belfold/2020/03/11/klorokin_gyogyszer_hiany_koronavirus_ogyei_keszlet_marc_van_ranst/

Benne van a pakliban, hogy a Revolut bezár? Ugye ők is hitelből élnek, ha jól értem.

Mint már írtam, én is aggódok egy 2., 3. hullám miatt, amíg nem lesz tuti oltás, én nem vásárolnék semmit, max a menekülőket...

Ma már nincs MNYP amit tudna einstandolni az állam. Kérdés mi maradt még?

Anno bevásárolt MOL-t az állam, ami ma már töredékét sem éri, osztalékot nem nagyon fog fizetni ilyen olajárak mellett.

(A Corvinust fenntartó alapítvány is MOL és Richter részvényekből áll ahogy tudom. Nem tudom elképzelni, hogy fogja tudni fenntartani magát az intézmény.)

Olcsó benzin miatt ugyancsak megcsappan az adóbevétel. Csődbe menő cégek nem fognak adózni. Munkanélküliekkel is foglalkozni kellene.

IMF-hez nem fordulhat, öngyilkosság lenne.

Jöhetnek a különadók? Mire? Áfát már nincs hova emelni. Vagy újra sávos SZJA, magasabb kulccsal?

Az hiszem nem kérdés, hogy ez lesz a fidesz kormány első nehéz éve, kérdés, hogy egyből elbukik-e? Izgalmas időszak jön.

Segítsen már valaki. Ha mindenki el van adósódva, minden cég és minden állam, akkor ki az aki kölcsön adott nekik? Ő nem tudna most segíteni?

Lehet hogy hülye kérdésnek tűnik, de a hitel nem a levegőből esett le, elvileg van gazdája.

Itt már nagyon érik egy általános adósság elengedés mindenkinek, minden embernek, államnak, vállalatnak, mindenkinek és akkor másnap egy sokkal boldogabb világra ébredünk. Induljon mindenki tiszta lappal egy új világban, ahol nem arról szól minden, hogy adósságot törlesztünk a jó ég tudja kinek.

@nacionalista a jövőnek.

Egy csomó nyugdíjalap, ilyen pénztár, olyan ltp hitelez. Ha korrekten összeadnád, kinek mennyi ilyen jövőbeli követelése van, meg mennyi adósság van a világon, közel azonos összeget kellene kapnod.

@lala ne hülyéskedjünk már, ez azzal járna, hogy az egészségbiztosításod, a nyugdíjmegtakarításaid, minden félrerakott pénzedet feláldozod te is, én is, mert mennyivel boldogabb világ lenne. Pedig nem, én 80 évesen se éhenhalni nem szeretnék, se dolgozni - dolgozom most épp eleget.

Lala, szép kis kommunista gondolatok. Nagyon veszélyes terep.

Valaki eláruhatná, hogy miért tököl még a Fidesz a nem létfontosságú üzletek, szolgáltatók zárásával?

15 óra után nem terjed a vírus?!

Meg akarjuk fékezni vagy nem?

Tessék végre zárni mindent néhány kivétellel!

Itt vannak a példák, hogy mi vár(hat) ránk (olaszok, spanyolok, kínaiak).

Tényleg ennyire nehéz belőle tanulni????

Zsiday: "a legjobb vételi pontok mindig akkor jönnek el, amikor kiderül, hogy végképp(!) beütött a recesszió, leállnak a gyárak, eljön a világvége". Jelenleg nem ez a helyzet, mert nem mindenki véli úgy, hogy beütött a recesszió, pláne nem végképp.

GrandMasterB

Kockázatos a DB, nem tagadom. A válságnak ebben a szakaszában bármit venni nagy kockázat. Viszont benne van a nagy lehetőség is.

Persze abból, amit eddig vettem, soha nem leszek milliárdos, de nem is ez a cél.

"Abszolút laikusként tennék fel egy valószínűleg naív kérdést: mégis kinek tartozik mindenki??? ... De ki felé? Vagy ekkora a körbetartozás?"

(Én is laikus vagyok.)

Igen, körbetartozás a sokadik hatványon, erről szól az egész pénzügyi rendszer. Közgazdászok sokat tudnak szövegelni erről. A pénz ami van valakinél, az leginkább egy másvalakinek az adóssága. És ezért fontos hogy meglegyen valamennyi bizalom, az üzleti élet a nagyjából kiszámítható jövőt szereti.

Ha ez a bizalom sérül, mert az élet keresztülhúzza az üzleti számításokat akkor van válság. A sok hurráoptimista cég meg egyén felvette a hiteleket, mert úgy számolt hogy minden mindig jó lesz, mert jó pár évig így volt. Aztán most meg jön a vírus, és áthúzza az üzleti számításokat, lehet mindent újratervezni, mert pl nincs turista akinek a pénzéből lehet fizetni a hitelből vásárolt utasszállító repülőket meg szállodákat, stb

@lala akkor szerinted hajrá tücskök?

@lala

Idő kérdése lenne és ismét adósságban úszna a 80%. Ugyanolyan, mint az adjunk pénzt minden szegénynek. Odaadod, ők elköltik, ismét szegények.

Persze engedjük el mindenki adósságát mi? Lószart! Az járjon jól aki felelőtlenül adósságba veri magát, hitelt hitelre halmoz, erőn felül költ? Aki lehetőségeihez mérten él, megtakarít nem nyújtózkodni túl a takaróján, felelősséggel éli az életet, az meg járjon rosszul, mert nem verte magát hitelekbe ugye? Csak remélni tudom, hogy ilyen ostobaság nem történhet meg. Mindenki kezdhet tiszta lappal, ha visszafizette az adósságát.

Számomra a legnagyobb kérdés az állami szektorban dolgozók sorsa.

Rákényszerül e és meg meri e lépni az állam, hogy a hírtelen megjelenő 5-10% munkanélküliségre még ráereszt még ennyit, avagy bérek befagyasztása mellett, de megtartja ezeket a munkahelyeket.

Az biztos, hogy az érintett szektorokra rááll az állam, főleg mert rengeteg turisztikai cég kormány közeli, szóval lesz itt 0% cafeteria nyaralásra és társai.

Üdv Mindenkinek!

Páran említették, így ránéztem a Deutsche Bankra és hát ez tényleg megdöbbentő laikus szemmel nézve. Ez csődközeli állapotnak tűnik, így ebből bevásárolni neccesnek tűnik. Ugyanúgy kereskedelmi bank, Lehman Brothers sztori itt nem jöhet a képbe?

Sziasztok! Mit tudtok javasolni, hogyan tudnék részvényt vásárolni, ha jelenleg OTP-nél forint számlámon van likvid, nem hétköznapokra, nem vésztartalékra való 20M Ft-om? Alapvetően 4-5 részvényt vagy vmi indexkövető "csomagot" szeretnék vásárolni; mert arra számítok hogy 2-3 éven belül lesz felpattanás. (Kérlek most ne azt véleményezzétek hogy lesz-e felpattanás, hanem hogy technikailag hol-mit kellene tennem a részvényvásárláshoz - sosem volt még részvényem).

Köszi, Gábor

@karl

Természetesen, a vírus 15 óra után is terjed. Szerintem azért szabták meg a nem létfontosságú üzletek korlátozott 15 óráig tartó nyitva tartását, mert a többség azután szabadul ki a munkahelyéről. Így az eladókat valamilyen szinten "védik" a vásárlók rohamától, ugyanakkor megteremtik annak a lehetőségét, hogy továbbra is munkába álljanak. Viszont ha így gondolkodtak, azt is figyelembe kellett volna venniük, hogy nagyon sok multi, és vállalkozó hétvégén is nyitva tart, és olyankor pont a délelőtti időszak a legforgalmasabb. Sőt: rendszerint a hétvégi forgalom a legmagasabb az egész héten. Szóval ha már korlátozták a üzletek nyitvatartását, kezdhették volna azzal, hogy hétvégén az összes nem létfontosságú üzlet legyen zárva.

Lelkes kezdő

Valóban nagy kockázatú részvény. Az én személyes indokom összetett.

Egyrészt a mostani alapvetően nem pénzügyi gyökerű válság, bár biztosan kemény hatásai lesznek gazdaságilag.

Másrészt nekem van egy olyan keretem, amivel kifejezetten kockázatos dolgokat veszek. Ennek is csak egy részét tettem ebbe.

Legrosszabb esetben 5 eurót veszítek részvényenként. Pontosabban 4.89-et. Ha így lesz, két-három hangos káromkodáson kívül nem ér nagyobb baj. Ha viszont helyreállnak a dolgok, akkor többszörözhetem a pénzt.

A jövő meg majd eldönti.

Lelkes kezdő, azért adják gombokért, mert az eladók attól félnek, csődbe megy. Azért van rá vevő, mert mások úgy gondolják, ha nem megy csődbe, akkor sokat keresnek rajta. Ez ennyire egyszerű, ezt hívják piacnak. 🙂

@karl Remélem ennek a vírushisztinek lesz egy olyan pozitív hozadéka, hogy elsöpri ezt a töketlen és pökhendi kormányt, aki totálisan hülyének nézi az embereket.

portfolio.hu/bank/20200318/breking-a-lakossagi-hitelekre-is-torlesztesi-moratoriumot-ker-az-mnb-420239

Megint felmentik őket a felelősségvállalás alól

Gábor-Gábor,

Csak óvatosan az itt kommentelőktől kapott tanácsokkal. Ha eddig 20millákat tartottál csak úgy a folyószámládon, fejest ugrani a tőzsdézésbe nem tűnik komfortzónán belülinek.

Endre bá,

Mindenki ezt a tanulságot vonta le, és nyilván az alapján figyeli most az eseményeket. Mindenki viszont nem fog nyerni.

Kiszámoló,

Csak most olvastam a cikket, tetszik az "Update" rész. 😀

@GaborGabor

Nyitsz egy számlát valamelyik brókernél (RC olcsó, KBC banki háttérrel rendelkezik, erste van még talán a futottak még kategóriában), betolod oda a pénzt (lehetőleg TBSZ-re), aztán ott a megadott platformon (honlapon) megveszed a kiválasztott (kiválasztható) részvényt/ETF-et/etc. Annak meg instrumentumkeresőkben tudsz utánanézni, hogy mi micsoda.