Ha már szóba került a FED, meg a kamatvágás, illetve a nulla százalékos kamatok világa, arra gondoltam, érdemes lenne írni egy keveset arról, mi is zajlik most a világban immár bő 10 éve.

Minden ország gazdaságát két oldalról lehet befolyásolni. Az egyik a fiskális vagy költségvetési oldal, amibe a mindenkori kormányzatnak van befolyása. Ő tudja élénkíteni vagy éppen hűteni a gazdaságot jogalkotással, adóemeléssel vagy csökkentéssel, állami támogatások szétszórásával vagy éppen visszavágásával és sok egyéb módon. Ha több pénzt hagy (vagy pumpál) a gazdaságba a kormány, akkor nő a gazdaság, ha az adóelvonást növeli, ezzel csökkenti az elkölthető pénz mennyiségét, tehát csökken a gazdaság.

A másik a monetáris vagy pénzügyi oldal, ahol pénzügyi szabályozásokkal, a kamatlábak emelésével vagy csökkentésével tudják ugyanezt a gazdaságot befolyásolni. Ennek letéteményese az adott ország jegybankja.

Elvileg mind a kormányzat, mind a jegybank ugyanazért a közjóért dolgozik.

Azonban nagyon fontos a fékek és ellensúlyok szerepe, ezért (lenne) létszükséglet, hogy a jegybankok a kormányoktól függetlenül végezhessék a tevékenységüket.

A mindenkori kormány politikusokból áll, akiknek a legfontosabb, hogy a következő választásokon is rájuk szavazzanak. Hogy lehet megvenni a választókat kilóra? Ígérünk fűt-fát és szórjuk a pénzt a nép közé. Nyugdíjat emelünk, adót csökkentünk, állami támogatásokkal bedurrantunk a gazdaság kályhájába. Jobban élünk, mint négy éve.

Egy apró bibi van, ez mind pénzbe kerül és valahol pénzt kellene találni hozzá. S ha a politikus ezt nem akarja adó formájában a szavazóktól behajtani, akkor vagy eladósodik (nő az államadósság) vagy pénzt szeretne nyomtatni vég nélkül, hogy megállás nélkül tudja ezt az ingyenpénzt a nép közé szórni.

S itt jön képbe a jegybank, mint az ellensúly. A pénzkibocsátás a jegybank joga, így a politikusok nem tudnak pénzt nyomtatni. Ha úgy érzi a jegybank, hogy elszalad az infláció, kamatot emel, amitől drágább lesz a hitelből vásárlás és nő a megtakarítási kedv, ezzel is pénzt vonnak ki a piacról. Ha a kormány fűti a lakosság eladósodását, a jegybank növelheti a bankok kötelező tartalékrátáját, így téve drágábbá számukra a hitelezést. A jegybank a régi felfogás szerint nem is támogathatta az államot, ezért is nem vehetett például állampapírt (államadósságot), mert az bújtatott finanszírozás lett volna. A kormány a gazdaság állapotáért a költségvetési oldal felől felel, a jegybank dolga az infláció, munkanélküliség és az ország pénzügyi stabilitásának biztosítása.

Ideális esetben a fiskális és a monetáris politika együttműködik, de épp az a lényege a függetlenségnek, hogy szükség esetén egymás ellen is tudnak működni, így akadályozva meg az ország szakadékba rohanását.

A gazdasági válság 2007-ben azonban egy teljesen új korszakot hozott el a világba.

A normális országok kormányai gazdasági felemelkedés közben meghúzzák a nadrágszíjat, ezzel hűtve az amúgy is túlságosan forrón lobogó gazdaságot. Ilyenkor emelik az adókat és csökkentik a kiadásokat. Erre jó példa Németország, amelyik jelenleg is pluszos költségvetéssel üzemel, vagyis több adót szed be az ország, mint amennyit elkölt. Ezért is tudott a német államadósság a 2010-es 81%-ról 60,9%-ra csökkenni. (Miközben például a francia 83%-ról 99%-ra nőtt és hasonlóan nőtt az olasz és sok másik európai állam adósságrátája is.)

Ezt azért teszik, hogy viszont akkor, amikor összecsuklik az ország gazdasága, akkor az államnak legyen tartaléka pénzt szórni a gazdaságba, autópályákat építtetni, támogatni az új autók vásárlását, csökkenteni az adókat és a többi. Ezt hívják anticiklikus politikának. Akkor szorít meg, amikor amúgy is nagy a növekedés és akkor enged ki, amikor visszaesés van a gazdaságban és ezzel tudja élénkíteni a lejtőre került gazdaságot.

Nos, a 2007-es válság idején a legtöbb állam nagyon gyalázatosan állt fiskális oldalról.

Ezért a jegybankok vették át a főszerepet és a kormányzati oldal gazdasági stimulálása helyett pénzügyi oldalról kezdték el a gazdaság élénkítését.

Ha a jegybankok nullára vágják az alapkamatot, olcsóvá válik a hitel, sokan bár eladósodnak, de legalább költekeznek és ez jó a gazdaságnak, mert azt a terméket vagy szolgáltatást valakinek elő kell állítani, amit venni akarnak ebből a pénzből.

A megtakarítók pedig nem fognak megtakarítani, mert ilyen alacsony kamatok mellett minek. Ők is elköltik a pénzt, ez megint csak a gazdaságnak jó.

Ha egyre többen akarnak vásárolni, nőnek az árak, vagyis lesz infláció, ami jobb, mintha egyáltalán nem lenne vagy egyenesen negatív tartományba kerülne az infláció.

Ez volt az elgondolás, de nem egész úgy sült el a dolog, ahogy képzelték.

Hiába vitték le a kamatokat a nullára, csak nem akart berobbanni a gazdaság. A fránya vállalatok nem akartak befektetni egy bizonytalan gazdasági környezetben, akkor se, ha szinte ingyen vágták hozzájuk a pénzt, hogy végre adósodjanak el és ruházzanak be.

Amikor már nullán voltak a kamatok, nem volt hová tovább csökkenteni. Illetve mint kiderült, lehet akár negatív kamatot is fizetni a megtakarításokra, ami pont olyan ostobaság, mint amilyennek hangzik.

Amikor kifújt a kamatcsökkentési lehetőség, a jegybankok elkezdtek pénzt önteni a gazdaságba úgy, hogy az általuk teremtett pénzzel mindenféle adósságot (kötvényeket) felvásároltak.

Megjelent a piacon egy szereplő, akinek végtelen mennyiségű pénze volt és nem érdekelte, mennyit bukik a dolgon, hiszen a semmiből csinálta a pénzt.

Egy ilyen szereplővel a piaci szereplők nem tudnak versenyezni, így a kötvényhozamok mindenhol elkezdtek zuhanni. Az államkötvények hozamának zuhanása magával húzta a vállalati kötvények hozamát, az a high yield bondok hozamát és így tovább.

Aki kimenekült a veszteséges kötvénypiacról, az vagy a részvényeket, vagy az ingatlanokat vagy bármi hasonló egyéb befektetési lehetőségeket célozta meg, ott is felverve az árakat. Így hullámzott végig az egész pénzügyi piacon a jegybankok eszközvásárlása.

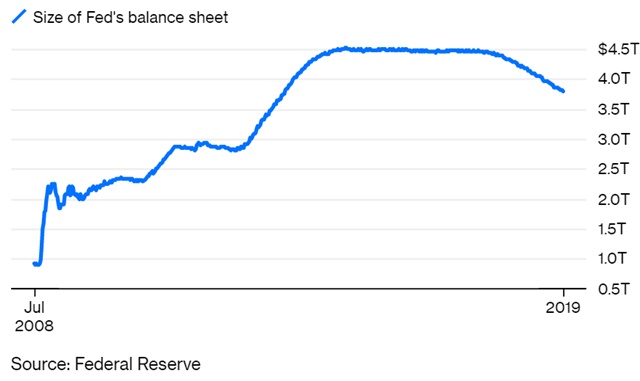

Az amerikai jegybank mérlege 2015-re 4,5 billió dollárra, azaz 1.320.000.000.000.000 forintra hízott a rengeteg összevásárolt kötvény miatt, onnan csökkentették vissza a még mindig nagyon durva 3,8 billió dollárra, úgy hogy hagyták lejárni a kötvényeket. (Bár a pletykák szerint megint vissza fog térni a FED a kötvénypiacra vásárlóként.) Összehasonlításul a teljes magyar államadósság 29,4 billió forint, vagyis ennek az összegnek a negyvenötöd része.

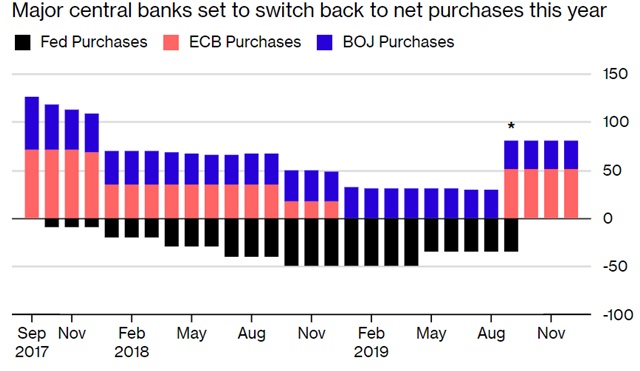

De itt is elértük a padlót, merre tovább? Az Európai Jegybank újraindítja a kötvényvásárlásait. A Japán Jegybank már ott tart kínjában, hogy akár részvényeket is kész vásárolni, mert a kötvénypiacon már kifújt minden lehetősége a befolyásolásra. Állítólag az ausztrál és az új-zélandi jegybankok is beszállnak ebbe a játékba a közeljövőben.

Az elemzések szerint eddig 14 billió dollárnyi, azaz 4.109.000.000.000.000 forintnyi kötvényt vásároltak fel a jegybankok világszerte, egyre látványosabban egyre elenyészőbb hatást elérve ezzel a piacokon.

Mindezek hatására olyan következett, amit az akadémikusok is csak elméletben fejtegettek néhány évvel és évtizeddel azelőtt: a hitelezőnek kellett fizetnie az adós felé, hogy az tartozhasson neki.

Egyre több helyen jelentek meg a negatív hozamok, amikor a befektetők nem csak az infláció miatt buknak a kölcsönadásaikon, hanem számszerűen (nominálisan) is kevesebb pénzt kapnak vissza, mint kölcsönadtak.

Mára már megközelíti a 14 billió dollárt a negatív kamatokat fizető kötvények összértéke.

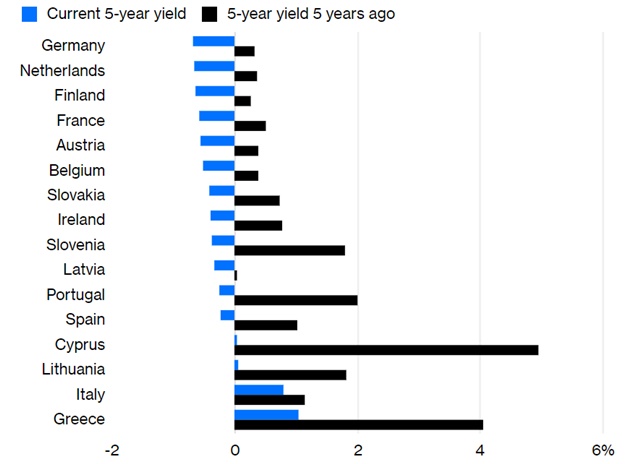

A legtöbb európai állam is pénzt kér azért, hogy valaki kölcsönadhasson neki. Öt éve, amikor úgy gondoltuk, ennél rosszabb már nem jöhet a kötvénypiacon, még nem ez volt a helyzet.

A szerencsétlen befektetők még a görög és olasz államadósságot is felszívják 1% alatti kamat mellett is. (S ezért lehet eladni a magyar államadósságot is 0-2%-os kamat mellett.) Sőt, még a görög bankok is gond nélkül bocsátanak ki kötvényeket. Azok a bankok, amiket egy éve minden befektető sikítva elkerült. S a 100 éves ausztriai állampapír 1,2%-os éves kamat mellett? Ennyire beteg és torz lett már a kötvénypiac.

Csak emlékeztetőül: az előző válság azért tört ki, mert a pénzintézetek és a befektetők tele voltak kétes minőségű ingatlannal fedezett kötvényekkel. Most tele vannak sokkal rosszabb minőségű, ám ingatlannal sem fedezett kötvényekkel.

S immár 5-10 éve ez az abszurditás a normális a kötvénypiacokon. Sokan azt vizionálják, hogy hamarosan a 10 éves amerikai államkötvények is nulla százalékos kamat mellett fognak elmenni. S a legijesztőbb, hogy egyre valószínűbbé válik, hogy igazuk lehet.

(Az amerikai jegybank, egyedüliként a többi jegybank között elkezdte csökkenteni az összevásárolt kötvények állományát és nagyon lassan, de elkezdte emelni az irányadó kamatlábat. Azonban a hírek szerint éppen ma este fog újra kamatot vágni és ősztől lehet, hogy visszatér a kötvénypiacra vásárlóként, csak mert a lassulás jelei mutatkoznak az amerikai gazdaságban. Semmi gond nincs, csak 2% alá esett az éves gazdasági növekedés. Ez már elég indok az azonnali beavatkozásra.)

A jegybankok (és persze a kormányok) rettegése a gazdasági visszaeséstől odáig fajult, hogy nem merik elfogadni, hogy a gazdaságnak szüksége van recessziókra, hogy megtisztuljon, az eszközárak visszataláljanak az értékeikhez, hogy a romokat és a kiszáradt fákat eltakarítsa a tűz az útból. S mindez természetesen jár kellemetlenségekkel, esnek a részvényárak, nő a munkanélküliség, a túlzottan eladósodott cégek és emberek nehéz időknek néznek elébe. De ha ezt nem engedjük meg, a degenerált piaci állapot csak még jobban eltorzul. Beszédes, hogy a 2007-es világválság teljes ideje alatt mindössze másfél éven át és csak 2,6%-ot esett az amerikai GDP a villámgyorsan bevezetett pénzügyi stimulusok miatt, majd komoly emelkedésbe kezdett. 1929-ben, az előző világválság idején öt éven keresztül esett a GDP, a legrosszabb évben 12,9%-kal.

Az európai és a japán gazdaság beteg. Valószínűleg nagyon beteg. De ezen a pénzügyi stimulálás nem segít, csak átmenetileg elfeledteti a beteggel, mekkora is a baj. Megoldás helyett lázat csillapítunk és azt hazudjuk a betegnek, hogy lám, meggyógyultál, mert éppen most nincsen lázad.

A kötvénypiac ebben a torz formájában nagyobb időzített bombává vált, mint a subprime válságot kirobbantó időszakban bármikor is volt. A válságot úgy sikerült "meggyógyítani", hogy egy még nagyobb bombára ültettük a világgazdaságot.

Azonban ezzel sikerült a jegybankoknak kivégezni a kötvénypiacokat és nem igazán tudja senki, mi lesz a megoldás.

A nyugdíjfolyósítók nem tudnak inflációt elérő hozamot biztosítani, ezzel az általuk finanszírozott nyugdíjasok havi bevételei fognak csökkenni a jövőben. Rengeteg országban a Földön a leendő nyugdíjasok pénzét ilyen nyugdíjalapok fektetik be. De miből fog megélni az a nyugdíjas, amelyiknek a megtakarítása a negatív kamatok és az infláció miatt évről-évre 4-5%-ot veszít az értékéből?

A biztosítóknak be kell fektetniük mind a saját tartalékaikat, mind az ügyfeleik rájuk bízott pénzét, de mindkettőn csak buknak a negatív kamatok világában. A bankok szintén rengeteget buknak az alacsony kamatmarzson és a negatív hozamokon. Mondhatjuk kit érdekel, az ő bajuk. Majd amikor (újra) az adófizetők pénzén kell megmenteni a legyengült bankrendszert és a biztosítókat, rájövünk, miért is olyan hatalmas probléma ez.

Az eszközárakban (részvények, ingatlanok és hasonlóak) kialakult buborékok majdani kipukkanása a befektetőknek okoznak majd károkat.

Az emberek nem tesznek félre, mert minek, ellenben fülig eladósodnak, hiszen ingyen van a hitel. (Az előző válság másik kirobbantó oka volt, hogy túl sok hitellel voltak már terhelve az emberek és a cégek is. A hitelállomány most ugyanott sőt néha magasabban van, mint az előző válság kirobbanása előtt.)

Van két hatalmas és kínzó kérdés.

Az egyik, merre van ebből a kiút? Azért kerültünk ebbe a csapdába, mert el akartuk kerülni a gazdasági korrekciót, ami minden válságnak szükséges, bár fájdalmas következménye és nagy szükség van rá, hogy megtisztítsa a gazdaságot, mint fentebb említettem is.

Most merre tovább?

Marad minden a régiben és úgy teszünk, mintha normális lenne, hogy az adósok kapnak pénzt a hitelezőktől, hogy a megtakarítók szenvedik az összes kárt immár tíz éve? Majd lesz valami a nyugdíjasokkal, akiknek éppen most égnek el a megtakarításaik ebben a degenerált és kifordult piaci helyzetben? Ha a bankok tovább legatyásodnak, majd megmentjük őket valahogy, valamiből? Az európai bankok komoly része nagyon rosszul áll, legyenek bár olasz vagy német nagybankok.

A másik kérdés, mit fognak csinálni a jegybankok így a zsákutca végén, amikor a következő válság ki fog törni? S lehet, hogy pont a mostani elfuserált pénzügyi helyzet miatt fog ez bekövetkezni.

Még több pénzt öntenek a piacra? Még negatívabb tartományba lökik a kamatokat? Ha ez a gát átszakad, semmi nem lesz, ami megállítsa az áradatot.

(Most, hogy már látszik a gazdaság lassulása, egyre egyértelműbb, hogy már semmi ráhatásuk nincs a piacokra a pénzügyi befolyásolásokkal. A még negatívabb kamat, a még több kötvényvásárlás már nem mozgatja meg a piacokat. Más eszközük pedig nem maradt.)

Reméljük a legjobbakat, hogy még időben kinyitják a zsilipeket és a gazdasági növekedés hajszolása helyett inkább a pénzpiacok megmentése lesz a fontosabb. Amíg még nem késő.

Online oktatás a pénzügyekről. 15 órányi anyag, nézz bele ingyen.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 40 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Most akkor mi itt a lenyeg?

dehát nem lehet semmi baj a bankokkal, hiszen hatalmas fizetéseket és bonuszokat osztanak! (szmájli)

Sokan pedig látva az alacsony kamatokat, hozamokat ahelyett, hogy többet fogyasztanának, inkább megtakarítanak.

A következő válság mennyire fogja érinteni a magyar gazdaságot? Függ ez attól, hogy honnan indul ki? Ázsia vagy Amerika? Mit tudunk tenni mi kisemberek, hogy megvédjük önmagunkat?

Sokak véleménye szerint pont erre a helyzetre jelent menekülő utat a Bltcoln, mivel nem tudják a politikusok, jegybankárok korlátlanul nyomtatni. Egy barátomtól hallottam.

Cenzné, neked is mindenről az jut eszedbe....

https://kiszamolo.hu/a_bitcoinrol_meg_egyszer/

Nálunk nem gatyásodnak a bankok!

Csányi Sándor: "Az otp történetének eddigi legjobb eredményét érte el 2018-ban, a csoportszintű nyereség tavaly mintegy 1 milliárd euró volt."

index.hu/gazdasag/bankesbiztositas/2019/04/12/otp_osztalek_csanyi_sandor/

Akkor hogy van ez??

Benjamin, másból is van pénze a bankoknak.

Egyszer már meg kellett menteni a bankokat és majdnem belerokkantak az országok. Pedig akkor "csak" rossz hitelekkel voltak tele. Most rossz hitelekkel és kockázatos, nem kamatozó kötvényékkel vannak tele.

@Kiszamolo "Beszédes, hogy a 2007-es világválság teljes ideje alatt mindössze másfél éven át és csak 2,6%-ot esett az amerikai GDP a villámgyorsan bevezetett pénzügyi stimulusok miatt, majd komoly emelkedésbe kezdett."

A "komoly emelkedéssel" azért némileg vitatkoznék. Mármint Európához képest igen, de önmagához képest nem. Nemrég láttam egy ábrát, amely az amerikai bikapiaci időszakok alatti GDP növekedést hasonlítja össze, és hiába tart ezt az időszak már tíz éve, de messze elmarad a korábbi időszakok gazdasági növekedésétől.

Dani,

Olvas, értelmez! Ez nem egy megfejtő cikk, hanem a jelenlegi helyzetet bemutató írás. Annak pedig kiváló. Ha Miklós le tudná írni a megoldást, akkor New Yorkban ülne egy baromi nagy mahagóni asztal mögött, és nem blogot írna, hanem törvényeket. De ilyen ember jelenleg nincs a világon. Senki nem látja az alagút végét, jobb híján a "majd lesz valami" úton haladnak.

Erre hogy készülhet fel az átlag ember? ne vegyen fel hitelt és ne is fektessen be, költse el minden pénzét értékálló dolgokra (pl ház)?

@Kiszamolo

"Most rossz hitelekkel és kockázatos, nem kamatozó kötvényékkel vannak tele." ... a bankok.

Fennáll a kockázata, hogy a kötvények értékét nem kapják vissza vagy "csak" a 0 kamat miatt kockázatos ?

Gery, görög állampapír és görög bankok kötvényei.

Szerinted mennyit fognak érni a következő válságban.

Pont annyit, mint a subprime jelzálog levelek, ami miatt kitört az előző válság.

EGyrészt jók ezek a cikkek, mert sokat tanul az ember belőle, megismeri a dolgok működését.

Másrészt, elmegy a kedvem az egésztől, ide - oda rakosgatom a szánalmas kis pénzecskémet aztán lehet egy tollvonással oda is lesz bárhol, bármiben tartom éppen ha beüt a krach, ráadásként hátha munkanélküli is leszek..

🙂

Lehet a párhavi vésztartalékot az ágyneműtartóban kellene tartanom KP-ban?

(vagy pendrive-on Bitcoinban HAHAHAHA... )

A pénzügyi tudatosítás mellett az ilyen gazdasági gyorstalpalók miatt szeretem ezt a blogot! Köszi!

@fox "Ez nem egy megfejtő cikk, hanem a jelenlegi helyzetet bemutató írás."

Szerintem Dani nem megoldási javaslatot, hanem egy egymondatos TLDR-t akart kapni 🙂

Teljesen egyetértek.

Ráadásul az eszközvásárlás szépen nyitotta az ollót a szegények és a gazdagok között, aminek már látható jelei vannak az amerikai elnökválasztás demokrata esélyesei és a szocialista programjaik között, illetve ha erre rátesz majd egy válság az csak növelni fogja a társadalmi feszültségeket (bár érdekes módon a vagyoni különbségek csökkenni fognak csak akkor ezt senki sem nézi, amikor nincs mit ennie).

Jól írod, hogy szükség van egy tisztító tűzre, hogy a pestist terjesztő dögöktől és zombiktól (értsd normális körülmények között életképtelen, soha profitot nem termelő cégek, pl Tesla és startupok tömegei) megszabaduljunk bármilyen fájdalmas is ez rövid távon.

Sokat töröm rajta a fejem, hogy ha jön egy recesszió, hogy skálázom vissza a cégem egy esetleges válság alkalmával, de mint minden fejlődő cég, mi is csak a növekedésre koncentráltunk, mert hát nőni kell, bővülni kell... Mostanában gondolkodom, hogy alkalmazkodva az esetleges alacsonyabb kereslethez, csökkenteni kell majd készleteket, embereket kell elküldeni, nekem kell beállni a pultba, hogy 1-2 év mulva ismét elkezdhessünk növekedni.

Fájni fog. 🙂 🙁

TL;DR

Mindenképpen megszívják a gazdaságok, de kérdés, mennyire. Nagy válság lesz vagy giganagy válság, ez a kérdés.

Hah, pont ezt a kerdeskört szerettem volna pedzegetni a FED-es posztot olvasva! 😀 Remek hianypotlo iras lett!

Am a különbözö piacokat elnezve mas es mas utak lehetnek jarhatoak:

- az USA-ban meg van tartalek az alapkamatban, de ha ök is leviszik negativ tartomanyba akkor kampec,

- az brit jegybank mar elkezdte a kamatemelest a Brexit miatt es ha öket visszaveti a huzavonabol kialakulo valsag, egy 100-ast ra hogy hamar ki fognak kecmeregni belöle,

- az EU-val mar nem vagyok ilyen rozsas hangulatban: ertem en hogy az EKB tulönti a penzt a gazdasagra, megsem akar beindulni, a nemetek jo nemetes modon felkeszülnek a valsagra... de a többiek? az olaszok, portugalok, franciak nyakig eladosodva... a görögökröl nem is beszelve,

- a kinai, japan es ausztralrol sajnos nincsnek infoim, azok tul egzotikusak nekem. 🙁

Szep uj vilag lesz ha durran a lufi!

Én most azt gondolom, hogy ezt a hatalmas trágyakupacot, amit 10 év alatt összelapátoltak, megpróbálják majd elinflálni.

Simán lehet devizaháború is, mindenki igyekszik majd minél jobban leértékelni a devizáját.

Ilyen helyzetben szvsz leginkább a reáleszköz a jó befektetés. Ingatlan, nemesfém, akár defenzív rv. is(enni, inni mindig kell, közművek is lesznek stb). Az h most mennyibe kerülnek ezen eszközök, teljesen irreleváns pl egy 3-4%/év usd, v 6-8% Huf inflációnál.Pl HUF esetén ez10 év alatt elviheti a megtakarítás több, mint felét, de negatív reálhozama lehet még a MÁP+ nak is.

Én a pénznyomda újraindítása miatt inflációra tippelek, aztán majd meglátjuk, a jövőt senki sem látja előre.

Egyébként is befektetésnél a legfontosabb a money management, risk management, diverzifikáció,ktg-ek kordában tartása, a többire meg amúgy sincs ráhatásunk:

Sorozatosan tabuk dőlnek meg az elmúlt 10 évben a monetáris politikát illetően. Nem lennék meglepve, ha tovább folytatódnának a jegybanki eszköz (kötvény) vásárlások, majd egyszer csak ezeket csak úgy leírnák eltüntetnék. Az államok megszabadulnának egy csomó adósságtól és jöhetne a fiskális (költségvetési) élénkítés. Mivel a jegybanki már a határára ért, ezért ez maradt. Ráadásul az USA-ban a baloldali mozgalmak is a költségvetési költekezést hirdetik, ha jövőre innen nyer valaki az elnökválasztáson, sanszos, hogy beindul a folyamat. Aztán jöhet Európa is, majd a világ többi része.

Mindig lesz olyan eszköz, amibe menekül a pénz, akármekkora válság is lesz, ezeket időben kell megtalálni.

A US államadósság mértéke bele sem fért a cikkbe. 🙂

Lazítós időszakban a részvénypiacon kell befektetni. Természetesen amikor a "váltás" van (Black Friday), akkor már nem szabad jelen lenni, akkor egy ideális világban KP-ben kell lenni, majd a korrekció után esetleg újra részvényben? Nem biztos.

A lazítós időszakban elégnek a megtakarítások, emiatt szoktam azon a véleményen lenni, hogy felesleges, sőt káros nyugdíjalapba pénzt tenni, mert az már 10 éve nem tud pénzt csinálni - és normál időszakban is max. infláció követő.

Magyarországon szerencsére van PEMÁK, ami minimum infláció követő és egyszerű, mint a faék.

A részvények hoznak jelentős profitot, de azok nem egyszerűek és kockázat is jár vele rendesen.

A világgazdasághoz: Túltermelési válság esetén bármikor meg lehet egyezni pl. a műanyagok kivonásáról a csomagolásokban, ami felpörgetné a világ GDP-t kb. 2-4%-al 3-5 évig.

Hova tegyünk pénzt? Kötvényt illetően nincs jobb a PMÁP, MÁP+ duónál, ha forintba keresünk valamit. Euróban és dollárban inkább részvény, még ha csúcson van több részvénypiac is. Az azért beszédes, hogy mennyi mindentől tartanak a világban (kereskedelmi háború, kínai lassulás, Brexit, feldolgozóipar (autóipar) szenvedése, olasz adóssághelyzet, társadalmi egyenlőtlenségek) már évek óta, a befektetők hangulata nagyon óvatos és közben nem tud érdemi korrekció kialakulni. Ilyenkor szokott jönni a begyorsuló emelkedés a pozitív hírekre és ha már minden jónak tűnik, akkor jön a tőzsdék komolyabb esése. A hangulatindikátorokat és a befektetői készpénzállomány nagyságát érdemes figyelni, rövid- közép távon ezek tudnak kijelölni kijelölni csúcsokat, mélypontokat.

Nagyon jó cikk.

Az utóbbi időben komolyan fontolgatom, hogy növelem a Physical Gold ETF kitettségemet.

Én ebben látok fantáziát, nektek mi a véleményetek róla?

Egy dolgot tennék hozzá: ha válság, munkanélküliség, Armageddon jön, az a szélsőséges pártoknak szokott kedvezni és ez az, amitől igazán rettegnek a döntéshozók, senkinek nem hiányzik, hogy mondjuk az AfD vagy a Nemzeti Front kerüljön kormányra.

Megint egy várhatóan sok kommentes cikk érkezett 🙂

Nem rossz, csak apróság maradt ki az elejéről, amiről utána írsz: a külföld, mint befolyásoló tényező. Szóval ez a hatás nem csak országon belül és különböző eszközök között megy végbe, hanem térben is.

Pár megjegyzés, tedd mind elé, "szerintem":

1. szerintem a passzátszelet mindenhol a monetáris terület fújja, van ahol régen (USA), van ahol mostanság (Európa/Japán). Tök mindegy mit vergődik a kormányzat, a jegybank befolyásol majd mindent, áttételesen.

2. Ha már minden adósságot megvett a jegybank (JNB közel van), akár le is mond róla, mert nem érdekli, meg úgyis alapból ő teremtette. Már, ha nem a külföldi... Más is írta, talán ez lesz/lehet a mostani helyzetnek az egyetlen háború nélküli kifutása)

3. Ha minden adósság megvéve, akkor értéke csak a reál cuccnak marad: kaja, föld, ingatlan, stb.

./.

folyt.

4. Ha mindenkinek elégett mindene, akkor a vagyon azt lesz, amit meg tudsz fogni, vagy meg tudod védeni, és az állam nem veszi el.

5. az iszlám bankrendszerben sosem volt kamat. Most kvázi mindenhol abban vagyunk. Lehet, eljön az idő, amikor a kamat tényleg meghaladott lesz? 🙂

6. nincs hová menekülni, a vége mindig ugyanaz lesz: pontosabban egyszer úgyis vége lesz, és nem lesz menekülés.

+1: demográfia: túl sokan vagyunk már a földön. csak rossz az eloszlás. fenntarthatatlan a mostani életszínvonal is, de ezt majd a természet helyreteszi. mindenkinek X-ből kell visszaadni Y-t. Ahol X<Y, az nagyon megszívja. Lövésem sincs, hol mennyi ezeknek az értéke, de azért sokan lesznek negatívban a világon.

"Most merre tovább?"

Egyenesen előre a japán úton,az 1000%os eladósodás fele.

Az elméleti alapokat már lerakták a Münchausen Báró Gazdasági Teóriájával,

aka Modern Monetary Theory.

Milyen devizában érdemes a pénzt tartani, mert most egyre inkább azt látom, hogy MÁP+ ide meg oda a forintból menni kell, vagy már menni kellett volna 310-es árfolyamon 🙁

Ha így folytatják és nem hagynak megtakarítani, akkor le fogok állni a munkám azon részével, amivel a megtakarítási részt kerestem meg. Aztennyi. Lenne jobb dolgom is.

"Milyen devizában érdemes a pénzt tartani"

Szvsz leginkább olyanban,amiből egy gombnyomásra nem tudnak bármennyit "gyártani".

Helyette létrehoznak a meglevő 1500 fajta mellé további 1500 fajtát bármikor, szintén a semmiből? 🙂

Nem a "kriptapénzekre "gondoltam,de jogos:)

Nagyon jó írás!

Egyre több a skizofrén politikai és pénzügyi vezető. Egyre erősebb a nacializálódás, a protekcionizmus, fokozódik a jövedelmi kiegyenlítetlenség. A jólét és túlfogyasztás mellett is elégedetlenek az emberek. Hova vezethet ez?

Én őszintén félek egy újabb globális újraosztástól (háború). Befektetési portfólióm 1/3-ért földet vennék, 1/3-án meg fegyvert, hogy megvédhessem a földem...

@Kiszamolo "Helyette létrehoznak a meglevő 1500 fajta mellé további 1500 fajtát bármikor, szintén a semmiből?"

Nincs Bitcoinom (meg nem is értek hozzá :-), de ezt úgy írod, mintha ezek a pénzek technikailag egyenértékűek és szabadon egymásba helyettesíthetőek lennének. De a Bitcoint valahogy mégse tudják letaszítani a trónról.

Talán olyan a helyzet, mint a nemesfémeknél: van ezüst meg platina is, de azért az arany mindig a No. 1.

Én is fontolgatom egy ideje az aranyat (még nincs a portfóliómban belőle), diverzifikáció miatt, bár nincs épp mélyponton az ár.

Azt még nem tudtam eldönteni, hogy fizikai aranyat vagy fizikai aranyba fektető ETF-et vegyek. Ezzel kapcsolatban mit gondoltok?

Illetve nem találok fizikai aranyba fektető ETF-et ami KBC-nél is vehető. Van ilyen?

Fiatal, kezdő vállalkozóként sikerült összeszednem kb 15 millió forint megtakarítást fél év alatt az IT szektorban és ez az összeg folyamatosan nőni fog, mellette egy nagyobb cég indításába is belefogok és oda is jönni fog a pénz a pénztárba. Viszont semmi ötletem nincs, hogy hova kéne tennem ezt a pénzt, hogy ne inflálódjon évente több száz ezer forinttal, abszolút zöldfülű vagyok pénzügyekkel kapcsolatban, csak néhány hete találtam rá a blogodra, amit azóta rendszeresen olvasok és igyekszem minél több infót magamba szívni. Arról meg már ne is beszéljünk, hogy mennyire bennem van, hogy én most összeteszek egy valag pénzt és a következő válság alatt egyik napról a másikra elveszti értékét és maximum begyújtani lesz jó vele. 😀 Nekem abszolút nem célom az, hogy nagy hozama legyen, elég ha az értékét megőrzi + valamiféle garancia van rá, hogy nem "tűnik el" csak úgy a cég/állam miatt.

Folyt:

Esetleg ilyen célra van bármiféle tanácsotok vagy inkább tananyagot(cikkek, de inkább könyvek), amiből az alapvető dolgokat meg lehetne tanulni? (Pl miért és merre mozognak a részvények árai, ha az egyik értéke fel megy, akkor melyik értéke megy le és miért, stb) Inkább tanulni szeretnék, mint hogy a számba legyen adva minden.

Ezt a válságot vártam június óta, mióta kiszáltam 400%-kal az asztaltól.

2013 decemberében mikor 1000 dollár körül mozgott az árfolyam mindenhová bedobálták a tulipánhagyma ábrát és eltemették. Most kb 10 000 dollár és eltelt lassan 6 év.

A lakásárakra mindenki évek óta azt mondja be kell hogy dőljenek, gazdaságra, hogy kipukkad a lufi.

De valahogy semmi nem akar "bejönni".

Békés megoldás: készpénz teljes beszüntetése, negatív kamatok, magas infláció. Megtakarítások (és állami adósságok) elégetése... Nemesfémek árának égbe szökése... Cserekereskedelem... Alternatív fizetőeszközök, "szívesség-számlák"...

@thistimeitsdifferent

A Tesla MÉG nem profitot termelő cég. Addig is élen jár az olyan újításokban, amire a világnak és szó szerint a Földnek is már szüksége van.

Smaragd, egyre többen kételkednek, fog-e valaha is profitot termelni.

Rekord mennyiségű autó mellett is 0.4 milliárd dolláros veszteség.

S pechére sorra jönnek ki a konkurens termékek olcsóbban.

Egyre jobban kénytelen árat csökkenteni, így viszont a vesztesége nő csak.

De majd Kínában. Úgy akar évi 150 ezer autót eladni, hogy a teljes elektromos autó eladás évi 250 ezer, a Tesla árszegmensében meg maximum 20 ezer darab évente. S a legnagyobb konkurencia Kínában van.

Már kapható az összes Tesla az egész világon, mégsem sikerül előrelépni.

Mindegy, a remény hal meg utoljára.

Nem igazán látom be, hogy egy háború miért lenne eszköz az államadósság eltüntetésére. Éppen ellentkezőleg. Talán Montecuccoli mondta, hogy a háborúhoz három dolog kell: pénz, pénz és pénz.

Az USA adóssága is megugrott a II. VH és a vietnámi, iraki, afganisztáni háború alatt.

Furabajszú Adolf pedig a töméntelen pénzt meg Hjalmar Schacht bűvészkedésével teremtette elő.

Cartman

2019-07-31 at 13:56

Ez már olyan dinamika, amibe szerintem simán belefér normális pénzügyi szakember megkeresése. Nem tanácsadásra, hanem vagyonkezelésre...

És ez a dinamika azt gondolom, hogy hacsak nem nagyon ráérősen jött össze az a 15M/félév, akkor azt sem indokolja, hogy másra koncentrálj, és ne a munkádra, a pénzügyekre FIZESS meg valakit. CR vagy Messi sem pü-i zseni, mondjuk mindkettőt átverték így is, de szerintem még így is jobb nekik.

Ha cégbe viszed az egészet (megfontolandó az is), akkor gazdasági vezetőnek, pénzügyi vezetőnek, vagy ilyesminek hívják, akit pont azért fizetsz, hogy Te a pénz megkeresésére koncentrálhass.

@cartman

IT-ben milyen területen hasítasz ilyen jól ? 🙂

Blend Ahmed

2019-07-31 at 14:44

Előbb egyes államok megtagadják az államadósság fizetését, államcsőd.

Szerintem a háború a következmény lesz, mert lesz, aki ezen sokat bukik, és nem hagyja a csődöt, akkor adjál földet/gyárat elvet vallja majd.

Nem mehet sokáig így tovább a világ. A 2008+ nagyon más lett, mint amire számítottam, én az előtt is vártam a válságot, de ez tényleg nem volt tisztítótűz, csak szőnyeg alá söprés, és a defláció is nagyon meglepett.

Ha a nemzetközi viadalok el is maradnak, országhatárokon belül válságok lesznek, Argentina újratöltve...

Szerintem 🙂

1. rész

Tisztázzunk valamit: az előző válság egy likviditási válság volt ami bizalmi válságba torkollott. Arra valóban jó megoldás volt a pénznyomtatás, de vissza kellett volna nyomni a szellemet a palackba. A gondok most már strukturálisak, mert a rendszerbe vetett alapvető hit került veszélybe, ami a populista erők előretörését okozta. Mivel a választók fejében a kapitalista társadalmak liberálisak, ezért a kapitalizmus válsága könnyen támadhatóvá teszi a liberalizmust is.

Ha folyamatosan több pénzt pumpálunk a gazdaságba mint az indokolt lenne, akkor az inflációt okoz. Az infláció egy újraelosztást jelent a szegényektől a gazdagok felé.

Második rész

Magyarország tekintetében csak annyit mondanék, hogy lehet, hogy a GDP nőtt évi 5%-ot, de eközben már évek óta 20% az M1 pénzmennyiség növekedési üteme. Ezért robbannak a lakásárak nem másért. A pénz egy ár mérce jószág, ha több van belőle akkor értéktelenebb. Nem fekete mágia. Ha évente 20%-kal nőne a lakásállomány is, nem nőnének a lakásárak. De nem építenek ennyit. Személy szerint azt gondolom hogy az ingatlanárak felverése nem mellékhatás hanem alapvető cél. hogy máshogy lehet jobban kontroll alatt tartani valakit, mint jelzáloghitellel? Szerintem semmi sem károsabb mint a GDP növekedést meghaladó pénznyomtatás, és akkor még figyelembe sem vettem a pénz forgási sebességének növekedését (azonnali utalás, fintechek stb).

Harmadik rész

A gazdasági rendszerünk lényege, hogy az embereket munkára bírjuk erőszak nélkül. Viszont ha túl sok pénzt adunk az embereknek, akkor nem fognak dolgozni. Lásd még visszahajló munkakínálati görbe. A válságok ezért következnek be nem másért. Minek dolgozzon, akinek hirtelen 100 milliós vagyona van nagyi örökölt lakásából de a Tesco kifli még mindig csak 10 forint? Nem mindenki akar jachtot. Jelenleg ott tartunk, hogy egy kerítésfestő többet visz haza mint egy banktisztviselő, a munkás felesége már nem dolgozik csak potyogtatják a gyereket és újratermelik a szegénységet.

A kapitalizmus örök problémája ez, amit egy ideig elodázott a globalizáció. Lett sok olcsó kínai meg indiai. De már nem olcsók, igényeik vannak.

Negyedik utolsó rész

Egyre több a tőkés, egyre kevesebb a munkás (amire a demográfia is rádob), ezért azt a kevés dolgozót egyre jobban fingatják, túlóra, hétvége, 30 éves hitel. Erre jön majd rá a robotizáció. Aki most nem látja azt, hogy a következő 5-10 éven belül meg tud majd élni kizárólag tőkejövedelemből, az szerintem kurva nagy bajban van!

De hát valamiből ki kell fussa a rolex meg a jacht egyeseknek

@szabolcs

Én is gondolkodtam ezen, de az a probléma, hogy nehezen bízok meg másokban, főleg így pénzügyi téren. Az elmúlt fél évben már 5 könyvelőnél voltam, talán a legutolsó lesz olyan, aki tényleg érti a dolgát és naprakész az adózással kapcsolatban. A másik pedig, hogy én villamosmérnökként végeztem másfél éve az egyetemen, de láttam, hogy milyen "szakemberek" is megkapják a papírt, és azt gondolom, hogy ez nem csak a mi szakunkra, hanem úgy általánosságban is jellemző. Egy gyufaszálat nem bíznék egyikre sem. Bátyám nemrég biztosítási ügynöknek állt kb 2 hét gyorstalpaló után és most ő is befektetési meg biztosítási tanácsokat fog osztogatni, pedig aztán eddig fingja sem volt a témáról neki sem (most sincs). Ezek miatt döntöttem úgy, hogy inkább megtanulnám, amennyire lehet, mert eddig ahányszor másra bíztam valamit, az mindig el lett szúrva szimpla nemtörődöm hozzáállás miatt.