Miután már a csapból is az folyik, hogy milyen fantasztikus bölcsek köve az osztalékfizető részvényekbe való befektetés, ideje, hogy én is írjak róla egy keveset.

Aki részvényt vásárol, tulajdonosa lesz a részvényei arányában az adott cégnek. Így, mint tulajdonos, részesedik is a cég által megtermelt eredményből, vagy egyszerűbben haszonból.

Ezt hívják osztaléknak.

Sok cég nem fizeti ki ezt a pénzt, hanem inkább újra befekteti. Azonban vannak olyan cégek, akik megbízhatóan kifizetik az osztalékot. Ilyen cégek például a közmű cégek, mert mondjuk egy áramszolgáltató mit kezdene a megtermelt haszonnal? Húzzon ki még egy vezetékrendszert a 30 éve meglévő állandó fogyasztóihoz? Mivel nincs vagy kevés értelmes beruházási lehetősége van, jó eséllyel minden évben kifizeti a megtermelt profitot osztalék formájában.

Az ilyen cégeket gyűjtő ETF-ek nevében benne szokott lenni a "dividend" vagyis osztalék szó. Előfordulhat még a "high dividend" (magas osztalék) vagy a "growth dividend" vagyis növekvő osztalék, amikor is a cégek az átlaghoz képest magas osztalékot, vagy egyre növekvő mértékű osztalékot fizetnek.

Nagyon felkapott lett az utóbbi időben az osztalékfizető részvényekbe való befektetés, egyre többen propagálják mindenfelé ezt a biztos fejős tehenet, mint bombabiztos módszert.

Hiszen ha ma megveszem ezeket a papírokat, biztos 2,5-3%-os éves osztalék mellett (dollárban), még mindig jobban járok, mintha bankban tartom a pénzem évi fél százalékért. Ha pedig le is esik a részvény ára, mit érdekel, ha nekem továbbra is kijön a befektetésemre ez a 2,5-3%-os hozam. Vagyis ezzel kiküszöböltem az árfolyam-kockázatot. Ha le is esik a részvény ára, nekem még mindig megmarad a 2,5-3%-os éves hozam.

Sajnos a túl egyszerű igazságokkal lehet a legnagyobbat bukni és sok előnye mellett azért sok kockázatot is rejt magában az osztalékfizető részvény, érdemes átnézni, mit is várhatunk egy ilyen befektetéstől.

Osztalékot általában régi, érett vagy gyakran már túlérett cégek fizetnek, mint a Coca-Cola, Jonhson&Jonhson és hasonló mamutok, így az osztalékfizető alapok általában ilyenekkel vannak tele.

Ez egyrészt jó, mert ezeknek a cégeknek kisebb a kockázatuk, mint egy ifjú titánnak.

Másrészt azonban az osztalékfizetésre kihegyezett alapok nagyon egyoldalúak ugyanezen okok miatt, a teljes piac egy elég szűk szegmensébe fektetnek csak, ami a diverzifikáció szempontjából nem feltétlen szerencsés.

Mivel nagyon sok cég és terület, mint technikai cégek, kis cégek és hasonlóak nem szerepelnek az osztalékfizető alapokban, ezért gyakran a teljesítményük elmarad a tőzsdeindexétől, mivel a nagyobb emelkedést produkáló cégek nincsenek az ilyen alapokban.

Azt gondolhatjuk, hogy akkor legalább esés idején jobban teljesítenek, de sajnos ez sem egyértelmű, 2007 csúcspontja és 2009 tavasza között az amerikai tőzsdeindex (DJIA) 49%-ot esett, az Ishares Select Dividend ETF viszont 58%-ot.

Az, hogy egy részvény ma sok osztalékot fizet, sajnos semmilyen garanciát nem ad arra, hogy ez így is marad. A kétezres évek elején a bankok hatalmas osztalékokat fizettek ki, ezért gyakori szereplői voltak ezeknek az alapoknak, utána nem csak osztalékot nem, vagy alig fizettek, de még az árfolyamuk is hatalmasat esett. De gondolhatunk a pár éve még jól menő olajipari cégekre, ott is gyorsan elapadt a gavallér mértékű osztalékfizetés az elmúlt években.

De bármilyen egyéb piaci ok miatt is egyik napról a másikra abbahagyhatja az osztalék fizetését egy eddig jól tejelő cég. Például a túl erős dollár olyan multicégek profitját is erősen kikezdte, amelyek gyakori szereplői az ilyen alapoknak.

Az osztalékfizető cégek gyakran félnek visszavágni az osztalék mértékét, mert tartanak ennek negatív üzenetétől, inkább választják az eladósodás árán is az osztalék fenntartását. Az AT&T tavaly is több osztalékot fizetett, mint amennyi eredményt valójában elért.

Az belátható könnyen, hogy ez a mutatvány sok éven át nem fenntartható, így könnyen lehet, hogy túl drágán vásárolunk be egy-egy részvényből és amikor eljön az igazság pillanata, csúnyán ráfizetünk.

A 2,5-3%-os osztalék nagyszerűnek tűnik akkor, amikor az amerikai jegybanki alapkamat 0,1%. De ha ezt az alapkamatot visszaemelik 3-4%-ra, (a válság előtt közvetlen 5,25% volt 2007-ben), két dolog fog történni:

- Hirtelen már nagyon nem lesz vonzó a 2,5%-os osztalék, hiszen a bankban ennek a dupláját kapnánk bankbetétre, ezért nagyot fognak zuhanni a részvényárak, főleg azok, amiket csak a magas osztalék miatt tartottak. (Ilyen áron senkinek nem fognak kelleni a részvények, ha csak 2,5% osztalékot tudnak fizetni.)

- A vállalatok által felvett hitelek kamatai is emelkedni fognak rövid úton, így az osztalékfizetés helyett jó eséllyel inkább azok visszafizetésére fogják fordítani a cég által megtermelt nyereséget. Jó ötletnek tűnt felvenni 3% kamat mellett a sok hitelt, dupla ennyi kamat mellett már könnyen fojtogató is lehet a kamatteher. (Erről itt írtam bővebben: Ingyenpénz: kockázatok és mellékhatások.)

Amikor egy-egy osztalékfizető részvényeket gyűjtő ETF teljesítményét nézzük, ne felejtsük el azt sem, hogy az amerikai tőzsdeindex, a S&P500 szimpla tartása esetén is jelenleg 2,28% osztalékot kapunk. Vagyis amikor egy átlagos dividend ETF évi 2,4-2,8, ritkán 3%-os osztalékfizetését olvassuk, ne felejtsük el, hogy maximum 0,7% többlet osztalékról van csak szó az átlaghoz képest. Az meg nem egy olyan nagy döbbenet.

Újabb rossz hír, hogy az osztalékfizető részvényeket gyűjtő ETF-ek gyakran magasabb éves költséggel dolgoznak, mint a sima tőzsdeindexbe fektető ETF-ek. Jellemzően 0,3-0,4%-kal, ami lényegesen több, mint a S&P 500-as ETF-ek 0,1-0,2%-os éves díja. (A plusz költség el is viszi a plusz osztalékok nagyját.)

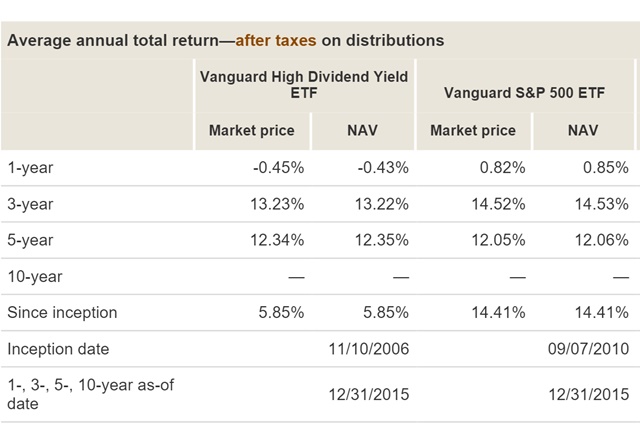

Az egyik legismertebb osztalékfizető ETF, a Vanguard High Dividend Yield ETF hozamait összehasonlítva az egyszerűen csak az amerikai tőzsdeindexbe, a S&P500-ba fektető párjával, nem látunk érdemleges plusz hozamot:

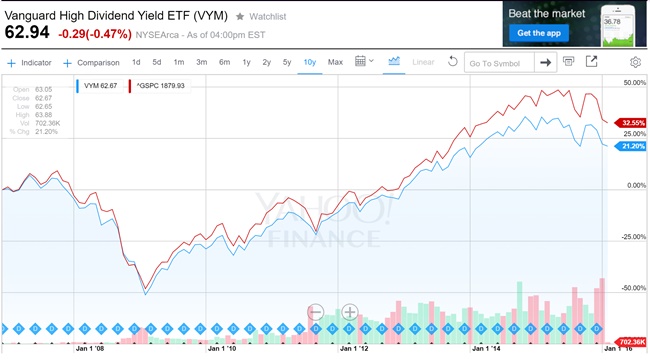

Ugyanezt megcsodálhatjuk grafikonon is:

A kék vonal a Vanguard High Dividend Yield ETF, a piros a S&P 500 amerikai tőzsdeindex teljesítménye. Kicsit csalóka a kép, mert sem az egyik, sem a másik nem tartalmazza a kifizetett osztalékokat. Ha azokat is beleszámítanánk, megint csak azt kapnánk, hogy semmi plusz hozama nem volt a nagy osztalékot fizető cégeket tartalmazó alapnak és még a piaci kockázata, árfolyam-változása sem volt lényegesen kisebb, mint az átlagos tőzsdének.

De nézzünk meg egy másik összehasonlítást, ahol már nem csak amerikai részvények vannak:

Itt egyedül 20 évnél hozott jobban az osztalékfizető alap, minden más időtávban csúnyán kikapott a normál tőzsdeindextől.

Amikor osztalékfizető ETF-et keresünk, akkor is igaz az aranyszabály: ne csak az elmúlt év hozama alapján döntsünk és a hozam mögötti plusz kockázattal is legyünk tisztába. A kiugróan nagy eredményt elérő (jellemzően egyébként igen kicsi) alapok már középtávon is sokszor igen gyászosan szerepelnek.

Persze mindig lehet olyan okosakat mondani, hogy ha 1985-ben megvettük volna az XY Bank részvényeit, azóta már egy talicska osztalékot kaptunk volna és még a részvény ára is felment volna a 15-szeresére.

Ha a templomtornyon meg gatya lenne, ő lenne a legmagasabb legény a faluban. Nem az a nagy kunszt, hogy megmondjuk, mit kellett volna 30 éve csinálni, vagy hogy 1999-ben kellett volna Apple részvényt venni vagy 2004-ben Google-t. Ilyen fene nagy bölcsességet bárki tud gyártani.

Ki lehet ragadni most is egy-egy értékpapírt, ami a jelenben nagy osztalékot fizet (mint a fentebb említett AT&T), de mint láttuk, picit sem biztos, hogy ez valóságosan is fenntartható akárcsak középtávon is.

Például most nagy sláger első ránézésre az ingatlanfejlesztő Annaly Capital Managment.

13,5% éves osztalékhozam. Wow. Picit jobban megpiszkálva kiderül, hogy az előző negyedévben a most 0,3 dolláros osztalék csak 0,21 dollár volt, 2009 év végén pedig még 0,7 dolláros osztalékot fizetett. Jelenleg pedig az EPS (egy részvényre jutó eredmény) negatív.

Az árfolyama pedig?

Nos, hanyatt esünk attól, hogy az elmúlt negyedévben a lezuhanó árfolyam miatt milyen magas lett az osztalék mértéke?

S miért is zuhant le az árfolyam (és így arra vetítve lett hatalmas az osztalék)?

A tőzsde mindig a jövőbe néz, az osztalék pedig a múlt alapján kerül kifizetésre. A tőzsde szerint a cégnek már rosszul megy, ez már látszik a részvény árán, de még nem látszik az osztalék mértékén. Ezért nagyon csalóka a pillanatnyi magas osztalék.

Több ilyen példát lehetne még találni. A magas osztalék nem biztos, hogy mindig olyan jó hír.

Még az sem jelent semmit, hogy egy cég osztaléka növekvő-e. Az alábbi cégek nagyon vonzóak voltak néhány éve és úgy látszott, stabilan növekvő osztalékot fizetnek.

Ha megvetted a Home Depot papírjait hét éve, lélegzetelállító 12% osztalékot fizettek. Most 2,1%-ot, ami még az átlagnál is kevesebb.

A Disney öt éve 3,3%-ot fizetett, most ennek kevesebb, mint a felét, 1,4%-ot.

Az Altria 13 éve 24%-ot fizetett, most 3,6%-ot.

Röviden összefoglalva: nem akarom azt mondani, hogy rosszul teszed, ha osztalékfizető részvényeket is veszel. Annak is van helye a portfóliódban.

De a mostanában túlpörgetett csodavárástól azért szeretnélek lebeszélni. Az osztalékfizető alapok nem a bölcsek köve, ugyanannyira kockázatos, mint bármilyen másik tőzsdei befektetés, a hozama ugyanúgy csak addig vonzó, amíg a bankban semmi kamatot nem kapsz és érdemes feltenned magadban a kérdést, hogy ez vagy az a cég miért fizet ilyen magas osztalékot? Vajon fenntartható ez? Vagy éppen összeomlás előtt áll a cég, csak ez még nem látszik az elmúlt félév osztalékán?

Kezeld a helyén a dolgot és akkor se szállj el, ha ma minden harmadik weboldal azt harsogja, hogy ez a tuti tipp a biztos befektetésbe és a kockázat elkerülésére.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Csak nem beutott a sok portfolios cikk mostanban egy bizonyos szerzotol (osztalekportfolio pont com)?

Ha rákeresel, az egész net tele van ezzel a fantasztikus befektetési lehetőséggel. Olyan mantra már, mint volt egy évtizede a biotechológia, megújuló energia, meg a többi felkapott divat-befektetés.

Az ovatossaggal kapcsolatban igazad van. En csak a portoflion lattam eleg sokat ezekbol foleg az utobbi par heten-honapban, de feltunt nekem is. Kulfoldi oldalak persze mar regota vannak a temabol. Itt is ugyanaz igaz mint a tobbire, aranyra, barmi masra: oda kell figyelni, es a multbeli hozamok kb. semmit nem garantalnak a jovore nezve 😉 Befektetes resze lehet ez is, csakugy mint az ingatlan, de ahogy a muvelt angol mondana: "don't put all of your eggs into one basket"

Volt és van is részvényem, de sosem az osztalékot néztem. Ami fontos, hogy folyamatosan nyereséges legyen a cég, és legyen olyan érzésem, hogy nem túlértékelt.

Buy and hold típusú befektető vagyok, felemás eredménnyel.

Egis és Danubius összességében igen sikeres volt (a kivezetéskor igen szépen hoztak, bár az Egis-t sajnáltam, hogy el kellett adnom a franciáknak).

Mol már inkább bukta volt, de buy and hold, jó lesz majd egyszer. Na ők mostanában a több osztalékot fizettek, mint a nyereség, de hát állam is tulajdonos, ez van.

A cikk minden mondatával egyetértek, csak egy megjegyzésem lenne.

Az igaz, hogy az S&P 500 ETF elég jól ment (~15%/y since inception), de csak 2010 vége óta létezik. Ki tudja, hogy egy 2008-ashoz hasonló gigaválság a jövőben milyen hatással lesz rá (valószínűleg lefelezi), és emiatt én pl. nem is vennék belőle, pláne most nem, hogy a kínai/orosz/brazil gazdaság a szakadék szélén táncol. Sokan viszont sajnos tényleg csak azt nézik, hogy tavaly, esetleg az utóbbi 3 évben mennyit hozott egy adott ETF - én szívesebben nézegetem az 5,10,10+ éves átlaghozamokat, illetve hogy krízisévekben (2008-2009, 2011) hogyan viselkedett az árfolyam.

A "rá se nézek, leszarom" Vanguard portfolióm Extended market, Consumer staples és Health Care ETF-ekből állna, ezek 2001/2004 óta léteznek, és egy hajszállal mintha válságállóbbnak tűnnék a többinél 🙂

Dani, persze hogy nem kell törődni a kibocsátás óta elért hozammal, főleg azért, mert két teljesen különböző dátum.

Van még egy fontos szempont, ami kimaradt a cikkből. Ha adómentességet akarunk magánszemélyként, akkor TBSZ-re kell venni az osztalékfizető részvényeket vagy ETF-et. A TBSZ-re azonban a gyűjtőév (amikor nyitottuk) után már nem lehet új pénzt befizetni, hanem ilyenkor új TBSZ-t kell nyitni, ha új pénzt akarunk befektetni.

Igen ám, de miután lezárt a TBSZ, a pénzt meg nem lehet kivenni adómentesen, csak a végén. De az osztalékok viszont érkeznek folyamatosan a TBSZ-re, amivel valamit kell csinálni. Ha nem fektetjük be újra, akkor nem hoz hozamot több éven keresztül, ami nagy kiesés.

Ha viszont újrabefektetjük mindig az osztalékokat, annak van költsége. Résztvény / ETF vételnél általában van egy magasabb fix költség. Az osztalék csak kis összeg általában, hiszen a tőkénk néhány %-áról van csak szó. Így viszont minden osztalék újrabefektetésen jókorát bukunk a fix vételi költség miatt!!!

Igen, Bence, de szinte az összes ETF és részvény fizet osztalékot, a normál S&P 500 alig kevesebbet, mint az osztalékfizető ETF-ek.

Nagyon jól összefoglaltad, hogy mire érdemes vigyázni ha a befektetési döntés fókuszában az osztalék van. Teljesen egyetértek azzal, hogy meg kell tanulni helyén kezelni ezt is, mint a többi befektetést. Kétségkívül a jelenlegi banki kamatok abba az irányba terelik a befektetőket, hogy ingatlant, osztalékfizető részvényeket vásároljanak, ha hozamot is szeretnének realizálni a befektetésükön. (Az esetleges árfolyamnövekedés, értéknövekedésen kívül.) Mindkét szektort érzékenyen érinti, ha a kamatok nőnek, a hosszabb távú kötvények várható hozamáról nem is beszélve.

Az ETF-eknek szerintem nagy hátránya, hogy nem látszik mi van belecsomagolva, és hogy az a magas osztalékhozam fenntartható-e. Sokszor csak szektorok szerint adják meg a befektetések megoszlását, de nincs meg konkrét lista a cégekről.

Egyedi részvények esetén fontos az osztalék kifizetési arányának vizsgálata, hogy lássuk, az osztalék növekedését tényleg a cég valós teljesítménye indukálja. A múltbeli adatok vizsgálata segíthet megérteni a cég várható jövőjét. Például a KO vagy JNJ esetén több évtizede emelik minden évben az osztalékukat, függetlenül pénzügyi válságoktól, dollár árfolyamának változásától stb. A kamatok várható emelkedése kapcsán természetesen felmerülhet a kérdés, hogy a várhatóan növekvő kamatkiadásaikat hogyan tudják kompenzálni bevételi oldalon. Ezt már mindenkinek magának kell eldöntenie.

Jó, hogy felhívtad a figyelmet rá, hogy megvannak a veszélyei ennek befektetési módnak is, és fontos tisztában lenni vele, hogy nem attól lesz valami jó befektetés, hogy jelenleg nagy hozamot ígér.

Jó és aktuális a cikk.

Kérdésem:

Ha az ember nem osztalékfizető ETF-ben gondolkodik, akkor milyen magyar brókercégeknél is kapható nem osztalékfizető ETF-eket tudnátok ajánlani?

A fizetendő osztalék csökkentését minden cég szeretné elkerülni. Szerintem az osztalék nem a múltra tekint, hanem a jövőbe: ha romló eredményre számítok a jövőben, nem emelek osztalékot, hogy ne kelljen később csökkentenem, mert ez a legrosszabb üzenet a piac felé. Hosszú távon az osztalék változása és a cég eredményessége szorosan összefügg. Lehet hitelből osztalékot fizetni, de akkor a hitelezői besorolás romlik. Egy érett (lassan növekvő) cégnél az osztalék is növekszik hosszú távon (míg a piaci kamatok nem biztos). Ennyivel jobb mint egy bankbetét. A jövőbe persze senki nem lát, de azok a cégek, amelyek már 40-50 sőt 60 éve fizetnek növekvő, de legalábbis nem csökkenő osztalékot, jó eséllyel megteszik ezt a jövőben is. Lehet, érdemesebb ezeket kiválasztani mint egy ETF-et:

dripinvesting.org/Tools/U.S.DividendChampions.xls

Sok fontos mutatóval ,amit persze mind figyelni kel

@Kiszamolo Van sok nem osztalékfizető ETF, amik visszaforgatják az osztalékokat az ETF-be. EU-s bejegyzésű ETF-knél ez engedélyezett, USA-bejegyzésűeknél nem, ezért sem érdemes USA-bejegyzésű ETF-et venni.

Nekem is van ilyen nem osztalékfizető ETF-m TBSZ-en, és tényleg nem fizetnek ki semmit, teljesen ideális TBSZ esetén, de egyébként is, mert nem kell figyelni a kifizetéseket. Amúgy nagyon sok ilyen ETF van, minimum több száz.

@fe: KBC.

Második kérdésedre nem lehet egzakt választ adni, mert nem tudom mit akarsz, de pl. S&P500 követő osztalék visszaforgató ETF:

iShares Core S&P 500 UCITS ETF

@bence +1

Illetve az osztalékból adóznod is kell, ha TBSZen van akkor is, mivel annak az országnak az adóját, amiben kibocsájtották meg kell fizetned.

Ez mondjuk USA esetén 15%, ha nem TBSzen van akkor még Eho is van USA esetén.

Kicsit off: Az ETF-ek hozamának kiértékelésekor a NAV változását (összevetve a Price változással) hogyan kell értékelni? Ha a NAV (Nettó eszköz érték) mondjuk lényegesen jobban nőtt mint az egy részvényre jutó hozam, akkor jól sejtem, hogy ez inkább rossz, hisz higult a portfólió?

@bence

Igen sajnos a TBSZ-nek megvan ez a hátránya, így olyan összegekkel kell indulni, ami mellett még ez az osztalékból vett új részvények miatti fix költség is megéri. Egy JNJ részvény kb.100 USD, de csak 3 USD osztalékot fizet. Tehát kell legalább 42-43 részvény, hogy az éves árfolyam növekedést, a 15% osztalékadót és a 7 USD tranzakciós költséget fedezze az osztalék. De a kamatos kamat azért szép lassan dolgozni fog (egy részvény 2 és fél év után ledolgozza a költséget és utána már pluszban van - és akkor nem számoltunk a növekvő osztalékkal). Nem egy gyors meggazdagodás, de azért működik.

@hemond

Köszi!

Tudnánk contactolni?

teremyfkukacfreemailponthu

@hemond TBSZ esetén nincs osztalékadó helyi szinten, max akkor hogyha osztalék forrásadót már eleve levonja a kibocsátó ország. De EU-n belül nincs ilyen. USA-bejegyzésű papírnál viszont igen, ezért sem jó dolog nem EU-s bejegyzésű ETF-et venni.

NYESZ-nél még figyelni kell, hogy ott mindenképpen kell fizetni osztalékadót, tehát ha valaki NYESZ-re venne ilyen osztalékfizető dolgokat, akkor számoljon vele, hogy osztalékadót be kell fizetnie! A NYESZ adómentessége csak a kamatra és árfolyamnyereségre vonatkozik, az osztalékokra nem!

Pont most botlottam bele egy mai cikkbe:

Titkárnőből milliomos....

portfolio.hu/short/igy_lett_a_titkarnobol_milliomos.226187.html

"Jó kis" PR cikk a könyvnek...

Valami osztalékportfóliós fazon is írt a facebookon, azt gondolta, róla írtam a cikket. (Gondolom ő írta-fordította ezt a könyvet is.)

Nem akartam megbántani, hogy még egy cikkét sem olvastam.

@fe

Nem tudom hogy tudok e Neked bármit is mondani privátban, max annyit, hogy használd bizalommal a

ishares.com/

weblapját. Nem vagyok szakértő, csak lelkes amatőr. nem foglalkozom mélyebben ETFek kereskedésével se, csak max profitábilis hobbinak tekintem

Azért az isharet javaslom, mert nekik vannak információm szerint ilyen jellegű ETFjei, de csak az európai ETFek között (lépj be pl. luxemburgi kereskedőként).

Ezenkívül az etfdb.com webalpot tudom ajánlani, mert biztos van más kibocsájtónak ilyen jellegű ETFje.

@bence

Pont erre utaltam én is, hogy levonás lehet annak ellenére, ha TBSzre veszel.

Ha ennek ellenére kérdésed van írd meg ide, max írok majd privátban ha olyen.

Remek időzítés, pont osztalékfizető ETF-ekben gondolkodtam mostanában. Mondjuk ha egy cég nem tud osztalékot fizetni, akkor kikerül az ETF-ből, nem? És azért egy 100 céget összefogó ETF-ből csak nem esik ki mind.

Robi: pont hogy akkor növelik őrülten az osztalékot, amikor baj van. Egyrészt, hogy még most szedjük ki a pénzt belőle, amíg lehet, másrészt ahogy Kiszámoló is írta, ha csökkenti vagy megszünteti az osztalékot, gyorsan elfordulnak tőlük a befektetők és esni fog az árfolyam. A részvényesek ilyen tömegben mindig rövid távon gondolkoznak.

Maradok az önkéntes nyugdíjpéztárban, annál nagyobb kockázatmentes buli nincsen.

Egyébként az iShares-nél vannak 4-5%-os osztalékfizetős ETF-ek is, az már egy állampapír "biztos" hozamával is felér.

studkell, melyik lenne az?

Én magyar osztalékfizető vállalatok elemzéséről írtam a szakdolgozatom. A konklúzióm nagyjából az volt, hogy hazai a piac nem az osztalék vagy a várható osztalék alapján árazza be a vállalatok részvényeit, hanem legjobban a számviteli nyereség alapján becsült vállalatérték közelíti a részvény árfolyamot. Ez azért fontos, mert előtte sokat jártam a Portfolio fórumán az mtelekom topikban, és ott mentek a szövegek, hogy a Magyar Telekom árfolyamát elsősorban az kifizetett osztalék határozza meg.

Kiszámoló: ezzel szemezek: iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

blackrock.com/de/finanzberater-und-banken/fonds/251973/ishares-stoxx-global-select-dividend-100-ucits-etf-de-fund

Nagy tőkeerős cégek, jól megosztva az országok között, csak a pénzügyi szektor van benne túlsúlyozva 40%-kal. Vélemény?

Miért az amerikai Vanguard High Dividend Yield ETF szerepel példaként? Ennek osztaléka után kint 30, illetve 15%-ot vonnak le. Ha az ír bejegyzésű Vanguard FTSE All-World High Dividend Yield UCITS ETF-et TBSZ-en veszed, akkor a kifizetett osztalékok után nem kell fizetned. Illetve az osztalékok helyett inkább distributions a helyes kifejezés.

A gond az, hogy elméletileg nem kell fizetned az ír ETF után, de csuklóból levonják, aztán lehet írogatni az ír adóhivatalnak, hogy utalják vissza a 23,45 eurót.

Egyébként 15% az adó, ha normális cégen keresztül veszed.

maveryck: ír ETF után nem fizetsz osztalékadót, ha TBSZ-en van? EGT-n belül mindenképp van osztalékadó, nem? (Legalábbis a KBC táblázata szerint.) Te a gyakorlatban már megúsztad ezt? 🙂

The Irish tax regime has been, and continues to be, one of the key growth drivers of the funds industry in Ireland. Ireland’s tax neutral regime for globally distributed investment funds has been in place for over 25 years. Our tax treaty network spans over 70 countries across the EU, Middle East, Asia and South America, and it is one of the most developed and favourable tax treaty networks in the world.

Irish regulated funds are exempt from Irish tax on income and capital gains derived from their investments and are not subject to any Irish tax on their net asset value. There are additionally no net asset, transfer or capital taxes on the issue, transfer or redemption of units owned by non-Irish resident investors.irishfunds.ie/distribution

Investors who are non-Irish resident do not suffer any net asset, transfer or

capital taxes on the issue, transfer or redemption of their investment units, nor are they subject to any withholding taxes. pwc.ie/media-centre/assets/publications/2015-pwc-ireland-why-ireland-for-investment-funds-may.pdf

Non-Irish investors are not subject to Irish tax on their investment and do not incur any withholding taxes on payments from the fund.irishfunds.ie/distribution

A gond az, hogy az osztalékfizető cégeknél vonják le az adót, a példánkban az USÁ-ban.

Egyébként osztom a költő/író véleményét: nem érdemes eltúlozni az osztalék szerepét. DE! Tök mindegy, hogy milyen stratégiát követsz, tuti, hogy lesznek időszakok, amikor alul fognak teljesíteni pl.: az osztalékfizető részvények. Az osztalék népszerűsége a stratégia rovására ment, az USA-ban már ezek nem számítanak igazi value ETF-nek. etf.com/sections/index-investor-corner/swedroe-ignore-dividend-hype?nopaging=1

"Az osztalékfizető cégek gyakran félnek visszavágni az osztalék mértékét, mert tartanak ennek negatív üzenetétől, inkább választják az eladósodás árán is az osztalék fenntartását. Az AT&T tavaly is több osztalékot fizetett, mint amennyi eredményt valójában elért." Erre megoldás: bestdividendetfs.com/article/2/investing-in-dividend-aristocrats-etfs-around-the-globe.html

Az miért van, hogy nem érted, amit olvasol?

Ki mondta, hogy itt valami sz*r?

Én csak azt mondtam, hogy semmivel nem hoz többet, mint a normál tőzsdei befektetés és ugyanolyan a kockázata.

Nem csodaszer és nem a világmegváltó csoda, ahogy sok weboldal tálalja.

Egy egyszerű tőzsdei befektetés, hasonló eredményekkel és kockázatokkal.

Azért meg bocsi, ha szerintem csak egy ostoba fizet ki egy befektetésért évi 9%-ot, amit megkap évi 0,1%-ért is. Te ebből vágtad le, hogy itt valami sz*r?

FE: "Ha az ember nem osztalékfizető ETF-ben gondolkodik, akkor milyen magyar brókercégeknél is kapható nem osztalékfizető ETF-eket tudnátok ajánlani?"

Miért pont magyar brókercéghez mennél? (nem mintha ellenezném, csak nem értem miért bonyolitod a helyzetet)

Nekem itt van befektetésem (KBC Equitas):

bloomberg.com/quote/IWDA:NA

ishares.com/uk/individual/en/products/251882/SWDA?referrer=tickerSearch

Expense ratio , teljes költség: 0.2% (ennyit von le az alapkezelő/kibocsátó)

(Ehhez jön még a brókercégnek fizetendő költség)

LAST DIVIDEND: 0 (mert nem osztalékfizető!), hanem accumulating, visszaforgató

További szempontok:

EUR vagy dollár alapú legyen ,, Product Structure: Physical ("hagyományos" fizikai, lehet még szintetikus is, de nem igazán értem, h az mit jelent, erről majd Miklós irhatna egyszer, ill. a fejlődő-fejlett piacok előny-hátrányairól)

Az Erste-nél is vehetsz akár BUX indexet is, az is total return, csak a TBSZ ott nagyon húzós, évi 4000-5000.-Ft, ami szinte mindenütt ingyenes.

(Bár a TER, teljs költség elég magas, 0,45% körül van)

Kis magyar brókercéget Miklós nem ajánlott, mert bedőlhet.

Halványan fontos még, h mennyire likvid egy ETF, a BUXETF kevésbé...de erről sem én fogok szakértői véleményt irni:)

Kevered a dolgokat. Van amit a cégtől, és van amit a befektetőtől vonnak. Ha vonnak. Pl.: egy istánhátamögötti országban működő cégtől az adott állam adót vonhat le, de az istánhátamögötti céget is tartalmazó ETF-tól is levonhat az az ország a kifizetések után ahova be van jegyezve az ETF.

Levonhatnak a cégtől + az ETF-től. 2 különböző dolog. Általában 2 különböző ország. Plusz általában az ETF kifizetéseiből vonják le az ETF költségeit (TER), így csökkent összeget kapsz meg.

@usespanner

Köszi.

Félreérthető voltam, valóban én is a KBC-re gondoltam.

Szóval a KBC Equitas-nál kapható osztalékot visszaforgató, lehetőleg kis költségű ETF-eket keresek TBSZ-re.

Ügy látom, hogy az ilyen USA-ban jegyzett ETF-re osztalékadót is fizetni kell, de ha EU-ban bejegyzett ETF-ről van szó, akkor nincs osztalékadó ha TBSZ-re megy.

Ilyenkor viszont fennáll az árfolyamkockázat, mert ezek az EU-ban jegyzett ETF-ek euróban vannak, de ha az USA-ban jegyzett indexet követnek (pl:S&P 500) annak már dollár az elszámolása.

Ezt jól tudom?

Hozzáértők/tapasztaltak ne kíméljenek a válasszal!

🙂

@usespanner

KBC-nél ezt melyik tőzsdén veszed?

@dginvestor

"Az ETF-eknek szerintem nagy hátránya, hogy nem látszik mi van belecsomagolva, és hogy az a magas osztalékhozam fenntartható-e. Sokszor csak szektorok szerint adják meg a befektetések megoszlását, de nincs meg konkrét lista a cégekről."

Ha a kibocsátó honlapján megnézed az adott ETF adatlapját, és keresel egy olyan menüpontot vagy linket, hogy "all holdings", akkor ott megtalálod a részletes listát.

@fe Úgy tudom, KBC-nél választhatsz USD/EUR-ért veszed Londonban.

@adam Adam

2016-01-28 at 13:40

Maradok az önkéntes nyugdíjpéztárban, annál nagyobb kockázatmentes buli nincsen.

Nagyon jó döntés, az összes 30 alatti kollégámat erre biztatom, csak az egy másik topik.

@adam

Még annyi, hogy 750k HUF után garantált 20% hozam, a többi ajándék.

És itt jön a nagyon amatőr kérdésem:

Ha nem Acc. ETF-et választok, csak az árfolyam számít az eladáskor?

@fe

+Bitmoney

Az oldal legalján látod a különböző tőzsdéket:

ishares.com/uk/individual/en/products/251882/SWDA?referrer=tickerSearch

Exchange (Tőzsdei k.) Ticker (kód) Currency (pénznem)

Euronext Amsterdam IWDA EUR

London Stock Exchang IWDA USD

Én Euronext Amsterdam IWDA választottam, mert 10+ év mulva már nálunk is euro lesz...

Volto:

Igen, a historikus grafikonon látod az aktuális értéket, ha Ft-ra akarod visszaváltani a devizát akkor nézned kell a Ft-EUR árfolyamot.

BUXETF-et is vettem, ott nincs ilyen gond, forint alapú. (csak nem túl likvid alap).

@volto: az önkéntes nyugdíjpénztárnak is megvannak a hátrányai. Például nehéz olyant kapni amely részvényarányban megfelelő egy harminc évesnek. A többnyire állampapírokra épített befektetés inkább egy ötven évesnek ajánlott. Még nehezebb egy olyant kapni mely a teljes piachoz mérten diverzifikált. A magyarországi kitettség jellemző ezen befektetésekre, ami önmagában nem rossz ha a terméket régió specifikus stratégia és nem nyugdíj címszó alatt értékesítenék.

Rejtet költségek is elégé jelentősek, hisz a pénztár lényegében egy alapok alapjához hasonlóan működik. Az általa használt befektetési alapok minden költsége a piaci index hozam rovására megy. Ez nem szerepel a prospektusban, de ha megnézed a hozamokat és összeveted a hasonló szerkezetű index termékekből felépíttet portfólióval akkor a mínusz 2 illetve 3% ott van. Az ETF terméknek pont ez az előnye: ismert és alacsony költségek.

Befejezésként a "750k HUF után garantált 20%" félrevezető. Befizetés utáni támogatás és évesített hozam két különböző fogalom. Nem szabad a csalóka elsőn elvakulva dönteni a második rovására.

@shylock Teljesen igazad van, keresgéltem páromnak önkéntes pénztárat de alig volt olyan aminek normális portfoliója volt. Végül az allianz nyert talán nekik volt a legtöbb portfóliójuk, komolyan elgondolkodtam, hogy az enyémet is átviszem oda (Erste), de végül maradtam legalább így is divezifikálva vagyunk.

Költségek valóban magasak.

@usespanner

Köszi! De akkor hosszú távon (10 év ?) mégiscsak a hozamfizető nagyokat választanám (tudod, lusta portfólió), és remélem, hogy elég egyszer nyilatkoznom az amcsiknak, hogy itthon is fizetek utána adót .

@shylock

Bocs, tök igazad van, nem pontosan fogalmaztam az ÖNYP-vel kapcsolatban. De 21 év után (függetlenül a korhatárról ) szabadon felhasználhatod.

Valóban nem tökéletes, de egyfajta befektetésnek mindenképpen hasznos.Ezért lett volna fontos a MNYP, de ez már tényleg másik topik.

Próbáltam valami értelmezhető módon bemásolni az én ÖNYP hozamaimat, nem tudom, hogy fog megjelenni.

Hozamok alakulása

Tárgyévi nettó hozamráta (2014) 10 naptári év átlagos nettó hozamrátája (2005-Vagyonnövekedési mutató (2005-2014)

Kiszámítható portfólió 2,63% 5,54% 5,47%

Klasszikus portfólió 4,74% 5,82% 5,94%

Kiegyensúlyozott portfólió 10,34% 7,08% 7,35%

Növekedési portfólió 10,02% 6,74% 6,85%

Infláció -0,20% 4,16% -

A Lehman Brothers mennyi osztalékot fizetett? Tökmindegy milyen részvényt veszel, amíg nem ölnek meg a költségekkel, veszi el a pénzed a kamubróker, vagy a félkamu lehúzós kis cég. A fő kérdés inkább az, hogy részvényekbe érdemes-e most fektetni, dehát erre se tud senki választ adni, max a jósnőd.

Jah és ez az etf mánia sem biztos, hogy nyerő lesz, tavaly augusztusi eséskor amit egyik másik művelt, az alapján én a következő válságban mindenhol lennék csak etf-ben nem.

@petike12

Ne parázz! Olyan pénzt fektess be, ami nem a létszükségleted, de elvársz tőle valamit.

OK?

Én sírtam, amikor nem volt pénzem megvenni az OTP-t 1995 Ft-ért.