Kíváncsi voltam, hogyan alakul az ingatlan-hitelkihelyezés ezekben a hónapokban, ezért megnyitottam az MNB pénzügyi stabilitási jelentés legújabb, novemberi kiadását.

Azonban ebben a jelentésben sok minden másról is van szó, így arra gondoltam, írok róla egy kis kedvcsinálót, hátha többen elkezdik olvasni ezt a jelentést. Nem túl populáris a nyelvezete, de nem is szakbarbár, szerintem különösebb pénzügyi szaktudás nélkül is érthető.

Úgyhogy kiemeltem belőle néhány információt, minden különösebb kommentár nélkül, csak hogy lássátok, mennyi hasznos infó van benne.

Sokat szoktunk azon szörnyülködni (egyébként teljesen joggal), hogy mennyire elszállt a FED mérlege, amikor szinte kontrollálatlanul önti a piacra a jegybanki pénzt. Mint már írtam is róla, a FED kispályás a többiekhez képest, akár a japán (BoJ), akár az európai vagy az angol jegybankhoz viszonyítjuk a nyomtatott pénzt a GDP arányában:

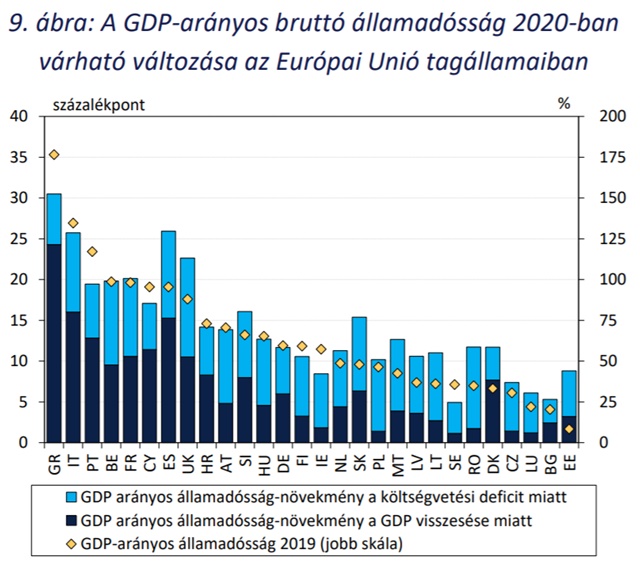

A járvány miatti válság nagy rést ütött az államok költségvetésén, így a GDP arányos államadósság minden országban nőtt. A növekmény két részből áll: a GDP csökkenése miatti százalékos változás, illetve a valódi, összegszerű további eladósodás. Érdekes módon minél nagyobb volt a már meglévő államadósság, jellemzően annál jobban nőttek az államadósságok is. Szintén érdemes észrevenni, hogy egyes államokban mekkorát zuhant a GDP, például Görögországban is.

Megtudjuk azt is a jelentésből, hogy a válság felerősíti az európai bankok strukturális problémáit, nagyot esett az egyébként is szerény jövedelmezőségük.

A hazai ingatlanpiac már 2019 végén belassult, országos átlagban 8,3%-kal csökkentek a tranzakciószámok (Budapesten 16%-kal). Budapesten 2019 végén volt egy kisebb árkorrekció, a második negyedévben egy komoly esés volt Budapesten (5,6%), utána stagnáltak az árak, vidéken kismértékben, de még emelkedtek az ingatlanok árai.

Az új lakások építésében nagyon le van maradva az ország, 2019-ben csak 21 ezer lakás épült, vagyis 0,47%-a a lakásállománynak. Ausztriában, Lengyelországban 1,4% ugyanez az érték.

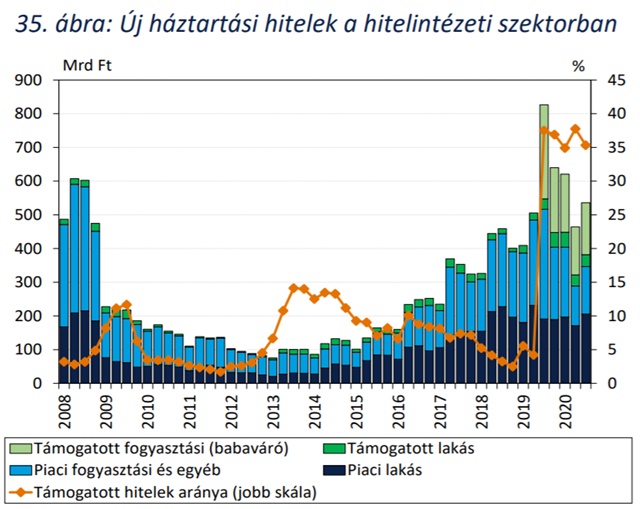

A lakossági hitelek kihelyezése némileg visszaesett, de azért még így is elég magas az értéke az új hiteleknek. A babaváró hitel hatalmas siker lett, az adófizetők nagy bánatára. A folyamatos hitelbővülés ellenére az alacsony kamatok és a magasabb fizetések miatt kisebb a törlesztési teher a lakosságon, mint az elmúlt 15 évben bármikor.

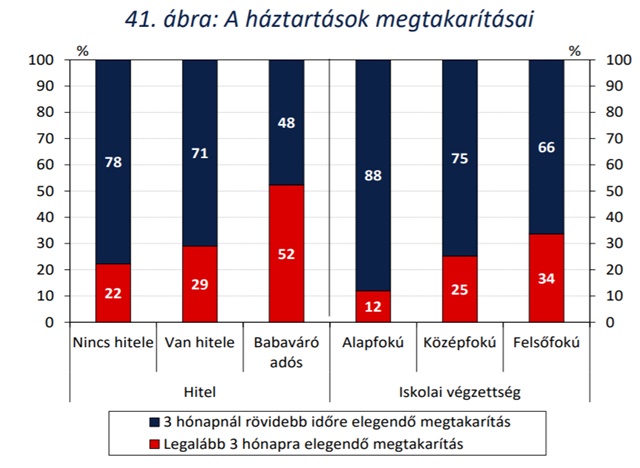

A megtakarításban nem áll túl acélosan a magyar lakosság (kivéve azokat, akik felvették a babavárót, ugye), a lakosság durván negyedének van legalább háromhavi megtakarítása, míg a lakosság 45%-ának egy hónapra elegendő megtakarítása sincs egy másik felmérés szerint.

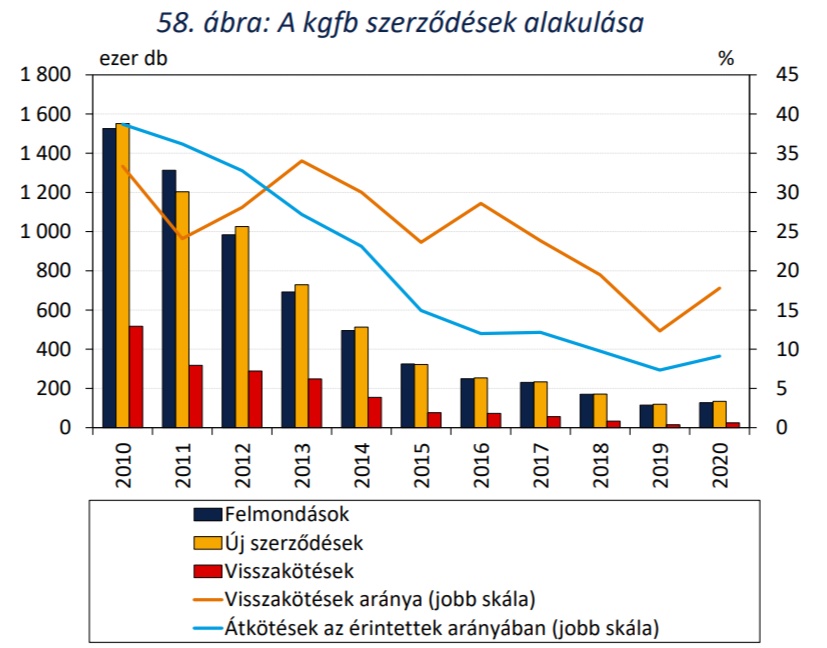

S végül egy utolsó ábra arról, mennyire lecsökkent a kgfb szerződések újrakötésének aránya:

Ennyit izelítőül. A jelentés közel 80 oldalas, úgyhogy lehet olvasgatni egy ideig, ha érdekel a gazdaság és ezen belül különösen a magyar gazdaság legfőbb pénzügyi mutatói.

Mi márciusban vettük fel a babaváró hitelt, akkoriban volt szó szülői ház bővítéséről, de 10 millióval még azzal sem tudunk mit kezdeni. Többet pedig nem áldozunk rá, egyszerűen nevetségesek ezek az árak. Azóta törlesztjük, a 10 millió pedig hiánytalanul megvan a számlánkon a saját pénzünk mellett.

Tudom, hogy folyamatosan veszít az értékéből, de a megrendelőink egy részének bezuhanásakor olyan biztonságot adott, hogy volt pofám alkudni az új ügyfelekkel. Így nem jöttem ki rosszabbul a válságból, pedig első körben legalább 60%-ot elvitt a bizniszből.

A pénzt, ha sikerül jövőre Ausztriába költözni, akkor ahhoz használjuk fel, és bevállalom a büntetés fizetését az 5. év után. Ausztriában egy-két évig albi lesz, aztán ha minden rendben, akkor önerő lesz a magyar babaváró az osztrák államilag támogatott lakásnál.

Az elmúlt években csak adóztam, más támogatást nem kaptam, így jogosnak tartom.

Ha már megtakarítás, mibe tennétek pár millió forintot néhány hónapra? MÁP+ minimum fél év után hozna valamit esedékességfizetéskor, de lehet, hogy 6 hónapon belül mozgósítani fogjuk (ingatlanvétel). Cetelem van még ami eszembe jut, az az 1% kicsit nevetséges, de a bankszámlán parkolásnál jobbnak tűnik. Egyéb opció? Etereum, BitCoin, JesusCoin nem játszik.

Copywriter

A gyilkosok és gyerekmolesztálók is megtalálják a felhatalmazást maguknak. Ilyen a sapiens.

A hazaárulás ehhez képest bagatell.

@Random: pontosan mi a konklúziód? Hogy a hazaárulásnál súlyosabb az, hogy kimegy Ausztriába, majd a szerződés szerint visszafizeti a hitelét? És ezt gyerekmolesztálókhoz hasonlítod?

@beetle

Par honapra kockazatmentesen a DKJ johetne szamitasba, ha van kedved lehajolni 30 ft hozamert / 10k cimlet.

@beetle máp+ minden nap kamatozik, tehát kb. 25 nap után nullán tudod kivenni.

@beetle

A MÁP+ kb. egy hónap után már pluszos. Folyamatosan gyűlik a kamat, ha kamatforduló előtt kiszállsz, akkor meg már az addig kamatozott pénzből vonják a büntetést, ami kb. egy hónap után már nem bukó.

Nem értem, hogy a lakosság fele miként tud így élni, hogy nulla megtakarítása van?!

Bagósoknak szoktam mondani, hogy kicsit számoljatok már utána, mennyi pénzt dobtok ki az ablakon évente. Erre mind sértődve nekem esik, hogy "az neki jár", de közben kilóg a feneke a gatyából.

@beetle

Néhány hónap alatt ne várj csodát. A máp+ már 1 hónap után pluszos (0,25% a visszavalatas) a visszavalatasi dij, ha ni cs utalasi dijad. Ha van, akkor ketto.

Copywriter

De miért nem tetted be állampapírba? 5 év után visszafizeted, és tiéd a kamat.

Milyen jó lenne érteni a pénzhez, igaz?

Copywriter! Csak adóztál, támogatást nem kaptál? Gondolom járdát, úttestet nem használtad, az állami egészségūgyet messziről elkerülted, szerencsére rendőrt, tűzoltót nem kellett hívni, bár az előbbi esetben a rendőr jeleléte megvédett egy rablótámadástól is, még, ha nem is állandóan melletted állt. Sor még hosszan folytatható, mit kaptál a befizetett adódért cserébe. Sok sikert az osztrák társádalomba (helyi közösségbe) való beilleszkedéssel.

@random-okos olyan könnyen dobalozunk a hazaárulás kifejezéssel.

Ilyen alapon akkor van ma itthon 5 millió hazaáruló, ha minden ugyeskedot annak tartasz. A másik 5 millió azért nem az, mert annyira buta, hogy még ügyeskedni se tud, de ha lenne lehetősége megtenné.

@random-okos Hazaárulás? 😀 Te mégis miről beszélsz? 😀

@random-okos Mielőtt leültem a gép elé, gondoltam is, hogy kapok hideget-meleget. De csak a hazaárulásra számítottam, a gyerekmolesztálásra nem.

@guszti Tényleg jó lenne érteni a pénzhez, de Kiszámoló sokat segít. Képzeld, nem köthetem le 5 évre a pénzem, mert Ausztriában 1-2 év (most nem emlékszem, mi az utolsó változtatás) már jogosult vagy államilag/tartományilag támogatott lakásprogramra. Amikor benne laksz, fizeted az albit, és egy része már a vásárlási alapba megy. Ott van ilyen.

De lehet, megvesszük húgomék házát. Most vesznek házat az egyik határ melletti osztrák város szélén 30 millióért. Belül kicsit fel kell újítani, de ehhez képest kicsit túlzónak tartom a magyar árakat. Ők ketten 900ezret keresnek havonta + 13. és 14. havi fizetés. Ha ez nem jön össze, akkor tovább gyűjtünk és dolgozunk. A lényeg, hogy 15 év után jogosult vagyok az osztrák teljes nyugdíjra is.

@kapronczai Az általad leírtakat mindenki megkapja akkor is, ha csak otthon fekszik. De nagyon frusztráló, hogy a népesség egy része az egekbe lökte a házvásárlással kapcsolatos költségeket, csak azért, mert egy részét puszira megkapják. A mellettünk lévő szíjtelekre tavaly felhúztak egy 4 lakásos sorházat, most nézem, az egyik már árulja 38 millióért, az első válságot nem élte túl a projekt.

A haszon pedig egy szűk rétegnél csapódik le, ma nem érdemes tanulni, mert a kőműves és más szakmunkás sokkal többet keres. Én nem képzem át magam szakmunkásnak, nem azért, mert nem tudnám, dolgoztam 15 évig kemény munkát, de nem hiszek egy olyan társadalomban, ahol mindenkinek kőművesnek kell lennie. 20 év múlva ki fog gyógyítani, tanítani, házakat tervezni, mobil appokat írni, ha most nem éri meg tanulni? Persze nekem mindegy, én a saját életemért vagyok felelős, más meg oldja meg maga.

Katás egyéni vállalkozó felveheti a babváró hitelt? Valaki próbálta már?

Lehet laikus kérdés, de néhány mondatban össze lehet foglalni azt, hogy hova, vagy hogyan kerül az a pénz a gazdaságba, amit a jegybankok "öntenek" a piacra?

A részvény és ingatlan lufit is ez fújja, oké, de hogyan? A sok kisembernek mitől van több pénze? Nekem nincsen. A vállalatok nem fejlesztenek nagyon. Vagy nem tudom.

Jegybank beír még százcsillió pénzt a kereskedelmi bankok számlájára egy gombnyomással, Eddig oké. Hogyan tovább?

@copywriter azért egy átlag mobil app fejlesztő még mindig többet keresztül mint egy kőműves. A jobbakról már nem is beszélve.

@kapronczai

" a rendőr jeleléte megvédett egy rablótámadástól is"

Abban az a jó, hogy magadat is megvédhetnéd, ha a jogrendszer engedné. De olyan jól van kitalálva, hogy szegény rád támadót nem "ellentámadhatsz" erősebben, mint ahogy ő neked jött. Sajnos ebben az esetben mindig az áldozat van hátrányban. (Pl.: az elkövető úgyis visz kést, lőfegyvert, hiába illegális, aztán sokra mész a rendőrtudattal. Te meg ott vagy csupasz fenékkel ilyen eszközök ellen.)

@copywriter nem sok kockázatot látok benne, hogy állampapírba tedd a pénzt, ahelyett hogy bankszámlán csücsül (persze van kockázata annak is, de szerintem bevállalható - itt főleg a visszaváltási kondíciók és árjegyzés változtatásaira gondolok). Pár napon belül vissza tudod váltani és kiutalni ahova kell, és 10 millió esetében azért már több 100e Ft-os megspórolt bukásról beszélünk 1-2 év alatt is (ha más nem, akkor a lakásvételnél az ügyvédi díjra jó lesz).

Másik opció ha euróban kell a pénz a PEMÁP lehet, bár olyan minimális hozamot ad, hogy sok értelme nincs abban tartani a pénzt , ha kell 1-2 éven belül (visszaváltás elviszi egy éves kamatot, másik évest meg a banki tranzakciók), de legalább ha euró költségekre számítasz, akkor azzal az árfolyamkockázatot kiküszöbölöd.

Copywriter: de miért nem rakod 1-2 évre MÁP+-ba? 10 milliónál évi 400 ezret nyernél vele és likvid.

Be akartam lépni a webkincstárba a mobilomon. Először közölte, hogy frissítsem az appot. Oké frissítettem.

Másodszor már bekérte a jelszót, amit meg is adtam, erre ezt írja: "A felhasználóhoz nem tartozik számla!".

Úgy látszik kellett a pénzem krumplira?

@beetle

+1 szavazat a MAP+ mellett. Nem is gondoltam hogy ennyire likvid: csütörtökön eladtam belőle néhány százezer forintnyit, kiutaltam és péntek reggel rajta volt a bankszamlamon.

Persze a 0,25% visszavaltasi költség nincs kőbe vésve

@jozenbazsen

Nem ennyire direkt művelet. Pl a jegybanki aktív repurchase operation (REPO) művelet eredményeképpen értékpapírt, mondjuk állampapírt vásárol. Ezzel növeli a pénz mennyiséget a gazdaságban ami jelen esetben a költségvetés keretén belül pl a kormány tud elkölteni. Pl ad lakásfelújításra 3M-et. De ehhez el kell költeni 6M-et amihez felvesz a lakosság 3M hitelt. Így próbálják a kereskedelmi bankok hitelaktivitását is stimulálni.

De a jegybank motiválhatja a kereskedelmi bankokat, hogy pl állampapír fedezet mellett kedvezményes forrást biztosít számukra, újabb forrást költhet a kormány.

De a jegybank vásárolhat közvetlenül vállalati kötvényeket is. Ebben az esetben a pénz közvetlenül az adott vállalkozáshoz kerül. Számos egyéb pénzteremtő megoldás létezik. A modern pénz pedig addig ér valamit amíg elhiszed, hogy kapsz érte terméket vagy szolgáltatást más szereplőtől...

@beetle

Gránit banknak akicós betéteit érdemes megnézni. Ajándék betét 2,15%, Tripla 3 betét 3%. Ezek az akciós betétek már évek óta elérhetőek. Mindegyiknek van feltétele, de nem vészesek. Persze ki kell számolni a beutalás, kiutalás kötlségeit.

Látjátok, ezért érdemes ide járni 🙂 A tavaszi para miatt féltem, hogy esetleg bankszámla-befagyasztások is lehetnek, ezért nem akartam az államra bízni a pénzem. Azóta pedig inkább a megbízókkal foglalkoztam. Meggyőződésem volt, hogy az állampapír nem likvid, legalább 3-5 évre fixen le kell kötni a pénzt, ami nem játszik. Most első dolgom lesz utána járni, és ha tényleg napokon belül vissza lehet váltani, akkor egy napi kiadásra szolgáló részen kívül belemegy a megtakarítás.

Körtefa!

Szerinted az elégtelen rendőri jelenléttől támadóról beszélhetnénk, vagy bandákról, csoportokról. A jogrendszer nem krav maga vagy mma! Te meg tudod védeni magad késsel, vagy pisztollyal késes vagy lőfegyveres támadás esetén, vagy késsel és pisztollyal is csupasz fenékkel vagy? Attól hogy kés van a kezedben tudod is használni, vagy remeg a kezedben? Lesz időd a pisztolyt előkotorni a téli kabát alól, vagy azonnal csak kézzel és lábbal tudsz védekezni és támadni? Vagy a mobiltelefon, pénztárca ér annyit, hogy kés ellen bepróbálkozz?

Ha a jogrendszer engedné az erősebb ellentámadást, akkor képesnek is kell lenni rá (erőnlét, technika, lelki felkészültség)! Illetve a szituáció engedje is (lásd pár sorral fentebb).

Bocsánat az OFF-ért, csak egy probléma megoldására szeretnék tanácsot kérni. Hátha van olyan megoldás amiről nem tudok.

OPT szép kártyán lévő egyenleget szeretném átkonvertálni olyan formában, hogy ne legyen meghatározva, hogy mire használhatom fel.

Köszönöm a segítséget!

@copywriter én mindenképpen támogatom, hogy próbáld ki, milyen külföldön. Amit nem támogatok, amikor valaki még nem élt külföldön, de már tudja, hogy ott milyen jó, és itthon milyen szar. Lehet, hogy éltél már ott, viszont az írásaidból arra következtetek, hogy nem. Az első, ami szemen ütött, az a 900 ezer forintos havi összebevétel, amit úgy állítasz be, mint valami hatalmas jólétet a "bezzeg" Ausztriában. Ez egyrészt Mo-n is összehozható mindenféle csoda nélkül, Ausztriában viszont édeskevés, ha úgy akarsz élni, mint itthon. Szerintem. Legalábbis a munkaképesek körében kb. az alsó 1/3 lehet. Persze, ha az a cél, hogy kint keresett 900ezret az albin meg a kaján kivül itthon költitek el, akkor jó, csak akkor nem tudod, hogy milyen igazán ott élni.

Azt se felejtsd el, hogy a pénz nem minden. Ha közösség auslanderként kezel esetleg, lehet nem fogod olyan jól viselni, a pénz ellenére sem.

@copywriter

Az ingatlan vásárlást Ausztriában jól gondold meg, először inkább albérlet. A határ mellett olcsók az ingatlanok, viszont telített a munkaerőpiac és alacsonyak a bérek. Szerintem érdemesebb a határtól távolabb, még ha drágább is az ingatlan. Nem tudom milyen konstrukcióra gondolsz. Van állami támogatás újépítésű lakásokra. Amit írtál szerintem a genossenschaftswohnung, ott le kell tenni egy kauciót, a lakbér valamelyest alacsonyabb, de a vételárba nem számít bele, ha meg akarod venni. A kauciót kapod vissza, ha ki akarsz szállni.

OTP Szép kártya

2020-12-13 at 08:06

vicces vagy. én a vasat szeretném arannyá változtatni...

@hazavagyo @copywriter

Ez a 900 E HUF / 2 fő Ausztriában nekem is furcsa volt, vajon ez bruttó, és teljes munkaidőben?

Szemvillanásnyi időt töltöttem A-ban, nem néztem alaposan mindennek utána, nem is aktuálisak az infóim.

Ha van autód, muszáj ott regisztrálnod, így drágább a fenntartása, szomszédok, rendőri rutinellenőrzés lerántja a leplet a magyar rendszámú autót használó ottani lakosról.

Az osztrák nyugdíj nem olyan jó már, az ottaniak legalábbis folyton panaszkodtak, már nem kapod meg az utolsó 2 év fizetésének 80%-át. A némethez képest sem jó. Mo.-ra visszaköltözve biztos jó, a minimálbéres magyar vállalkozó minimálközeli magyar nyugdíjához képest pláne. Úgy tudom, a korábbi 800-ról 1100 euró lett az osztrák minimálnyugdíj, de most sem kap mindenki ennyit.

Érdekes, ahogy Copywriter furfangosan meg akarja vetni a lábát A-ban. Visszavágyom, ezért észben tartom ezt a lehetőséget

Hazavágyó

2020-12-13 at 11:24

"Az első, ami szemen ütött, az a 900 ezer forintos havi összebevétel, amit úgy állítasz be, mint valami hatalmas jólétet a “bezzeg” Ausztriában. Ez egyrészt Mo-n is összehozható mindenféle csoda nélkül".

Hogyan? Úgy írod, mintha tényleg nem lenne nagy kihívás 900k nettót megkeresni Magyarországon. Tudnál adni pár tippet a hogyanra? De légyszi ne csak annyit hogy legyek programozó, mert nem vagyok az.

Persze 900k semmiképp sem brutál összeg Ausztriában, de azért 3k euróból ki lehet jönni, hát még ha a másik is ilyesmit keres.

*Most látom hogy nem fejenként, hanem összesen 900k ?

Ki lehet belőle jönni, de ez így már elég vékony.

@karcsika nem 900k / fő, hanem 900k / 2fő. Szerintem nem elérhetetlen a 450k/fő itthon, aki a piacból(!) él. Egyébként 900ezerről volt szó, nem 3 ezer euróról (Azért hadd ne kerekítsük már 300-ra, 360-as árfolyamnál az eurót)

@copywriter 15 év után jogosult vagy az osztrák minimálnyugdíjra, nem a teljesre, csak mondom. 🙂 Ami arra elég, hogy kifizeted az albit meg étkezel, magánorvosra már nem elég. Mire te nyugdíjas leszel kb. 10x változtatják még meg a nyugdíjrendszert, arra már az EU-ban se leszünk, te pedig csak egy külföldi leszel kint. Az állampolgárságot már nem osztogatják a magyaroknak úgy, mint 10 éve.

Minimum 2 év (kinti állandó lakcím bérelt lakásban) után adhatsz be kérvényt szociális lakásra, de ez nem azt jelenti, hogy azonnal meg is kapod, várhatsz éveket. A helyedben nem álmodoznék, mert szemmel láthatóan te ezt teszed. Az életben nem lesz kint annyi a nyugdíjad, mint annak aki 30-45 évet ledolgozott Ausztriában.

Magasabbak a bérek kint, de mivel egyre több a bevándorló, neked nem fizetnek annyit, mint egy helyi lakosnak aki kint diplomázott, miért tennék. Van elég szabad munkaerő kint.

Karcsika

900 ezret bármelyik hülye meg tud keresni.

Kőműves, burkoló, villanyász, akinek rendes szakmunkája van VÁLOGATHAT a megrendelések között.

Engem is épp hülyére vesznek a szakik, éppen házfelújításban vagyok. Olyan órabérük van mint nekem (nekem megvan a 900k nettó).

Már alig várom hogy túljussanak a kritikus munkarészeken hogy kibaszhassam őket és megcsináljam magam a kisebb munkákat youtuberól. Persze ők is tudják, a vége felé lassulnak a gecik.

@karcsika Egyrészt arról volt szó, hogy ketten összesen keresnek 900.000 forintot kint, másrészt ez utoljára 2013-ban volt 3.000€, ma már inkább 2540. Az fejenként netto 1270€, ami kb a teljes munkaidőben foglalkoztatottaknak a minimum.

Hú, mennyi hozzászólás, így hirtelen. Igen, húgom és férje minimálbért keresnek, mindketten gyárban dolgoznak. Ettől még jár nekik a 13. és 14. havi bér. 1 év után ennek ellenére vettek 10 millióért egy parasztházat, aminek kb. 30 nm-re felújított lakás, a többi része felújítandó. Most van folyamatban a banknál a kölcsön, hogy egy 30 milliós házra váltsanak, de nem tudom, milyen a koncepció, mert ott is bezavart a víruspara. De amúgy mindenki Magyarországra jár bevásárolni, ettől még befigyel néhány reggeli bevásárlás a helyi Sparban, persze.

Igazából mindegy, hogy hány év alatt lesz támogatott lakásvásárlás (ha lesz), mert most 110ezer az albi, Ausztriában a közeli kisvárosban meg 130-150ezer. +6 havi kaució. Részemről, ha a gyerek az osztrák munkaerőpiacra lép ki, már akkor megéri. Meg az osztrák TB is jár, ha ott van vállalkozásom, az sem mindegy.

(folyt.)

Persze, Magyarországon mindenkinek megvan a 900 nettó:) Most arról beszélünk, hogy Ausztriában ez a minimálbér, Magyarországon ez meg már jó fizetésnek számít, nem mindegy. Mindketten vállalkozóként Ausztriában is szeretnénk megállni a helyünk, nem vagyunk elveszettek, és mindegy hol élünk, mert otthonról dolgozunk.

A nyugdíjnál nekem az is megfelelne, ha lesz fejenként 300ezer a nyugdíj, és vissza kell belőle jönni Magyarországra. De a mostani állás szerint több lesz, mert a bevételeink alapján nem minimál SZJA-t fogunk fizetni, ez teljesen rendben van, szívesen beadok én is a közösbe. Könyvelővel már kiszámoltuk a költségeket.

KGFB, CASCO és más drágább, ez is oké, amennyi az ára, azt ki kell fizetni. Nem mezőgazdaságba megyünk dolgozni, hanem nemzetközi ügyfeleink vannak, a jobb egészségügy, oktatás + a majdani lakhatás és nyugdíj miatt együtt váltunk.

@random-okos Hú, most látom, hogy te vagy az a hazaárulózós kommentelő. Biztos, hogy te 900ezret keresel? Mert nálam nem ritka, de eszembe nem jutna elcseszni egy csomó órát szakmunkákra, amikor kijön a szerelő, és megcsinálja. Én nem építkezem, de ennyi pénzt amúgy sem adnék építkezésre. Áramszerelő, vízszerelő, autószerelő - ezeket fizettem az elmúlt 3 hónapban, és minden frankó lett, a nekik kifizetett pénzt meg megkerestem, míg ők dolgoztak.

Hozzáteszem, egyik jól kereső ismerősöm sem áll neki önmaga építkezni YouTube-ról, mert azért keres, hogy kifizesse. Ezek miatt tűnik nekem kicsit népmeseinek a te 900 ezres fizetésed. (Ja meg persze a minőségi, hazaárulós kommented is sokat segített a dolgon, amit a többi hozzászóló is kiröhögött.)

@Hufeisen : bocsánat, ez az én hülyeségem, én is 300 Ft-tal számoltam. Valami 1500 euró körül van a gyárban a nettó fizetés, a több műszak miatt felmehet 1700 euróra. De attól is függ, hogy szakmunka, vagy sem. Ha szakmunka, talán akkor van 1500 euró?, a sima betanított munkás kicsit kevesebb. Akkor ezeket az összegeket már 360-nal kell szorozni, igazad van.

@v "15 év után jogosult vagy az osztrák minimálnyugdíjra, nem a teljesre, "

Ha jól rémlik, Copywriter itthon egyéni vállalkozó, az az alapján várható magyar nyugdíjhoz képest jobban jár az osztrákkal - ha majd itthon költi el, hazaköltözik Mo-ra, saját ingatlanba.

"Az állampolgárságot már nem osztogatják a magyaroknak úgy, mint 10 éve."

Diszkriminálnak az EU állampolgárok között? Vagy ennek nincs köze az EU-hoz? Csak kíváncsiságból kérdezem. Azt hallottam, hogy kevesek szerzik meg, úgy általában, nem csak magyarok. A kettős állampolgárság erős korlátozása is csökkenti a motivációt a megszerzésre.

@random-okos "Kőműves, burkoló, villanyász, akinek rendes szakmunkája van VÁLOGATHAT a megrendelések között."

Tegyünk különbséget vállalkozó és alkalmazott között, bár a fenti szakmákban gondolom az alkalmazottak is alkupozícióba kerültek a munkaadójuknál.

@copywriter "Részemről, ha a gyerek az osztrák munkaerőpiacra lép ki, már akkor megéri. "

Nemrég költözött haza a Pap Rita-Bodnár Attila házaspár is.

Amennyi a bulvársajtóból hozzám is átszivárgott, hogy ők is a gyerekeik miatt települtek ki, onnan jártak haza haknizni. A két gyerekük azóta felnőtt, kvalifikált munkaerőként (építész, fotóművész) az osztrák GDP-t termeli, a szülők visszaköltöztek Mo.-ra.

Bár az jött át, szerény anyagi körülmények között tudnak csak itthon élni.

@copywriter "Most arról beszélünk, hogy Ausztriában ez a minimálbér, Magyarországon ez meg már jó fizetésnek számít, nem mindegy"

Igen, erről beszél itt mindenki. Szerinted ha ez a minimálbér, akkor az mire elég Ausztriában? A minimumra. Az ilyen sztorikból mindig kimarad a magyaros ügyeskedés. A húst otthonról, a fodrász haverom ismerőse feketén, bevásárolni szintén otthonról. TB, oktatás... igen, ha a többi szlávval akarod járatni a gyereket, viheted. Ha nem fizetsz, ugyanígy az orvos. Kb. ez az az élethelyzet, amikor rájönnek az emberek, hogy mitől minimálbér a minimálbér, és miért pont annyi, amennyi. Persze otthon mindenki úgy adja elő ezt, hogy ő ott ÉL, dehogy él, csak dolgozik...

Kívánom, hogy legyen szerencséd, de a naivitásodat nyugodtan hagyd otthon. A vállalkozósdi se lesz olyan, ha a neveden látszik, hogy keleti vagy, nem perfekt a németed, és nem szakmunkát vállalnál.

Tök felesleges osztrák állampolgárság az EU-ban, minek? Magánorvos, magániskola.minek? Kiváló az állami egészségügy és oktatás. Kaja nem drágább, kocsi és albérlet kicsit igen, de nem nagyságrendekkel. Kényelmesen meg lehet élni két minimálbérből, félretenni is lehet. Az állam, önkormányzatok, emberek vállalkozó barátok, hiszen ők viszik a gazdaság gerincét. Nem szitokszó, nem kezelik bűnözőkent és utálkozva. Nem osztrák ajkúaknak is kijár a tisztelet mindenhol. Hadd jöjjön aki akar, tapasztalja meg maga, hogy tetszik-e.

@p-g Szerintem (nincs alátámasztva) csak annyi az egész, hogy már rengeteg a bevándorló kint, az 1-2. generációs török vagy szerb nemzetiségű gyerek már osztrák állampolgár (belőlük van a legtöbb) így elmondhatják, hogy még mindig az osztrák a legtöbb Ausztriában, holott ez nem így van, a bevándorlók leszármazottaival együtt maximum. Több embertől hallottam, hogy 12 éve lazán megszerezték az állampolgárságot, most jóval nehezebb (pedig beszélnek német nyelven, kint dolgoznak több éve és saját ingatlanban laknak).

A minimális nyugdíj itt is kevés az élethez, ahogy a németeknél is, ezt biztosan tudom. Ha a helyiek nem takarékoskodnak életük során, akkor a műfogsorra is csak magyar földön jut pénzük. Nem mindegy mennyi volt a fizetésük és hány évet dolgoztak. Láttam már több idős embert aki a nyugdíja mellett megy dolgozni, mert nem jön ki belőle. A 20-30 órás részmunkaidősök is így járnak

@hazavagyo Lehet, hogy te dolgoztál rossz helyen? Én 10+ éve dolgozok osztrák cégnek (is), semmi gondja vele, hogy magyar partnerrel dolgozik. Hogy az osztrák határ másik oldaláról Magyarországra jár mindenki. az nem ügyeskedés, hanem realitás. Nem csak a magyarok teszik ezt, hanem az osztrákok is.

De amúgy értem, mire gondolsz, hogy Ausztriában mi mindig magyarok leszünk. Ez világos, de hülye emberek mindenhol vannak. Több ismerősöm is van, aki az 1980-as években szökött Ausztriába, és jóval több, aki az elmúlt időszakban. Egyikük sem akar visszaköltözni, ha már ott dolgozik. És ők jellemzően szakácsok, pincérek és hasonló szolgáltatásban dolgoznak.

@random-okos

"900 ezret bármelyik hülye meg tud keresni.

Kőműves, burkoló, villanyász, akinek rendes szakmunkája van..."

Várjál, akkor ha ők annyira hülyék (meg mint később írtad ge*ik), akkor miért nem csinálod meg Te az egészet, hiszen Te okos vagy....

Nagyon csípi a szememet, amikor emberek magas lóról ledegradálnak másokat, mert azoknak szakmunkás végzettségük van.

Persze mivel már két évtizede a kutya nem ment annak, részben pont ezért a degradáció miatt is - nálunk a gimiben mikor berakták a szakisokat is mellénk, rendesen szitokszó volt például - így most a hiány miatt még a kókler is annyit kér, amennyit nem szégyell. Aztán meg megy a felháborodás, hogy mi az, hogy annyi az órabére a büdösparasztnak, mint a nagy értelmiségi multinál dolgozó kihaénnemnek.

@ati "azért egy átlag mobil app fejlesztő még mindig többet keresztül mint egy kőműves. A jobbakról már nem is beszélve."

50.000 brutto / nap megvan? Megyek is mobil app fejlesztőnek... 🙂

@qtt Igazad van sok mindenben, de a fő ok szerintem még mindig a kormány politikájának torzító hatása.

@random-okos Szerintem a hazaáruló szót nem erőltesd, mert sokféleképpen lehetne definiálni... Mond inkább, hogy "lelépsz az adómmal te piszok". Persze én inkább ott reklamálnék, ahol ezt a pénzt egyáltalán kiosztották.