Írtam pár éve a Posta Takarékoskönyvről ebben a cikkben. Akkor egy elég jó terméknek tűnt.

Timi nyitni is akart egyet a helyi postán, de bölcsen először megnézte a költségeket és amit látott, attól elakadt a szava:

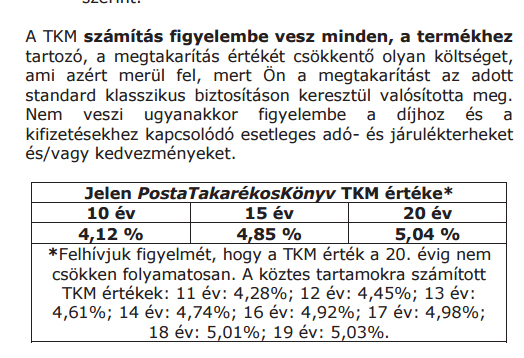

Ha a 4-5%-os éves költséget összevetjük az ígért 1%-os hozammal, nem tűnik az évszázad befektetésének.

Ezek után felhívtam a Posta Biztosítót, hogy akkor most hogy is van ez, miből tevődik össze ez a hatalmas költség és ezek után miért érné meg bárkinek ezt a terméket választani, illetve ebben az esetben hogyan értelmezzük a nettó hozam kifejezést.

Ezek után felhívtam a Posta Biztosítót, hogy akkor most hogy is van ez, miből tevődik össze ez a hatalmas költség és ezek után miért érné meg bárkinek ezt a terméket választani, illetve ebben az esetben hogyan értelmezzük a nettó hozam kifejezést.

Nem tudtak arra válaszolni, miért ilyen magas a TKM (vagyis költségmutató), ezért visszahívást ígértek. Utána sem tudták megmondani, miért annyi a költségmutató, viszont megnyugtattak, hogy a garantált hozam valódi nettó érték, vagyis ennyit biztos megkap az, aki ezt a terméket választja.

A költségei pedig az ismert költségek, január egytől a pénzkivétel díja 200 Ft+0,6% tranzakciós adó (Feltételek).

Ez még mindig nem az évszázad üzlete, egy év takarékoskodás után még mindig nem kapjuk vissza a teljes pénzünket (több lesz a tranzakciós adó, mint a kamat a kamatadó után), de legalább nagyjából a pénzünknél leszünk.

Ha a Cetelem megtakarítási számla valaki számára nem elérhető, a Postán is találhat ennél kedvezőbb terméket, például a Kincstári Takarékjegy, ami egy vagy két éves futamidejű és sávos kamatozású. Ez azt jelenti, hogy futamidő közben is visszaváltható, de minél tovább benntartjuk a pénzt, annál nagyobb lesz a kamat.

A Kincstári takarékjegy jelenleg 2-2,25-2,5%-ot kamatozik, attól függően, hogy egy vagy két évre tesszük be a pénzt. (Példa)

Ilyen takarékjegyet is vehetünk a Postán, akár havonta 10 ezer forintért is, ezzel jobban járunk valószínűleg.

De a lényeg: a Posta Takarékos Könyv a meghirdetett kamatokat annak ellenére hozza, hogy elég meredek költségmutatót adnak meg a tájékoztatóban. Tehát ha csak ezért nem választottad, akkor megnyugtatlak, nyugodtan oda is teheted a pénzed.

Miklós, az kijelenthető hogy likviditás szempontjából a kincstári takarékjegy praktikusabb befektetési forma mint a kincstárjegy? Tudom hogy a takarékjegyhez értékpapírszámlát kell vezetni a postánál, de annak eléggé minimális díja van, viszont a kifizetés ingyenes, szemben az államkincstárral. És ugye a kincstárjeggyel szemben tényleg bármikor hozzáférhet az ember a pénzéhez.

Zsoca.

Akkor már inkább Cetelem számla. Vissza ingyen tudod utaltatni a lóvét, azt meg felveheted havonta 150 ezerig ingyen az ATM-ből.

Kedves Miklós!

Nem a cikkhez kapcsolódik, elnézést, de szeretnénk jelentkezni Akadémiára, és nem kapunk tőled választ az e-mailjeinkre, fb üzenetre, hozzászólásra... Csak itt tudok már kapcsolatba lépni veled. Megtennéd kérlek, hogy rápillantasz a postafiókodra? Köszönöm! Szóró Ildikó

Engem is furdalt a kiváncsiság, hogy hogy jött ki a Postának ez a magas TKM.

Végigolvastam a kondíciókat. (Feltételek link)

"1.24. Többlethozam: a számviteli biztosítástechnikai tartalékok körébe tartozó matematikai tartalék befektetési hozamának és a technikai kamatláb felhasználásával számított hozamnak a különbsége."

Ez egy szokásos eljárás a biztosításoknál

De ebben az esetben:

"1.25. Többlethozam visszaosztás: a PostaTakarékosKönyv folyamatos díjas életbiztosítási szerződés nem részesül a garantált nettó hozamot meghaladó többlethozamból."

Feltételezem, hogy mivel a biztosító a befektetésből várható hozamot nem fizeti ki, ezt a különbözetet a szerződő szempontjából költségnek tekinti és beszámítja a TKM-be.

De ahogy a cikk is írja, ha valaki úgy tekint a termékre, mint egy jelenleg 1%-os kamatozású valamire, annak ez közömbös.

@Zsoca

Egyáltalán nem kell értékpapírszámla a kincstári takarékjegyhez. Bemész, és ott helyben a kezedbe adják a takarékjegyet a megfelelő névértéken, amit hazaviszel. Bármikor visszaválthatod, 3 hónapig 0% a kamat, utána lépcsőzetesen emelkedik.

@abstract Jogos, korrigálok, a dematerializált kincstári takarékjegy pluszra gondoltam. 🙂

@Zsoca

Ezt a terméket nem ismerem. Ez jobb, mint a sima Ktj vagy Ktj 2?

Más:

Érdekes cikk:

alapblog.hu/reszvenyalap-szabadon-mar-15-eve/

Az alap 15 év alatt gyakorlatilag 3x duplázott, 1 Ft.-ból 7,5 lett.

Ami a legérdekesebb: tette ezt úgy, hogy gyakorlatilag 2007 től 2014 ig vagyis HÉT ÉV (!!!) alatt nem ment sehová... (Csak 2014 ben érte el újra a 2007-es értékét )

Vagyis a 15 évéből mindössze 8 "termékeny" éve volt, mégis 3x duplázott.

"Megverte" a BUX-t, S&P-t, stb...

Ügyvéd, szép példa a kiragadott példára. Jóformán minden alapkezelőnek van egy-két alapja, ami jobb az átlagnál.

Ahogy írja is, az alapok 80%-a még a piaci átlagot sem hozza.

Aztán ott van még a túlélők torzítása. A rossz alapokat beszántják, így a túlélő alapok sokkal jobb képet sugallnak, mint a valóság.

Szóval ezzel nem akarom kisebbíteni ennek az alapnak az érdemeit.

@Kiszamolo

Mindenben igazad van, persze nem ez a jellemző a befalapokra.

Csak ahogy írtam is "érdekességként" dobtam fel, mert magam is meglepődtem a kiemelkedő teljesítményén, amit ráadásul gyak 8 év alatt ért el a 15 ből.

Szerintem érdemes jobban belemenni a részletekbe.

Ha egy alap valamilyen oknál fogva (befektetési politika, elemző csapat) tartósan jobb, mint az index, akkor képes lehet erre a jövőben is, akkor is ha a többség általában ezt nem tudja. Bár vannak olyan elemzések is (amerikai alapokra), hogy a menők jelentős része a következő periódusban a sereghajtók közé kerül.

De semmiképpen sem várható el a 13,67% a jövőben. Inkább az a mérvadó, hogy a BUX felett 3%-al teljesített.

Emellett a MOL Magnolián és az OTP OPUS-on az alap biztonságosan, jól keresett. Ezeket a kötvényeket néha 20-30%-on lehetett venni és pl. a Magnoliát 2016-ban 100%-on visszavásárolták. Addig a névértékhez viszonyítva évi 4-5% eurokamatot hoztak.

folyt. (elnézést, hogy átlépem a hozzászólás méretét)

Ma már nincsenek ilyen lehetőségek. Szeptemberben végigkutattam a XETRA-n elérhető vállalati kötvényeket és csak a nagyon kockázatosak igértek jó hozamot. Pl. a hajózási kölcsönök miatt bukdácsoló HSH Nordbank, ami a 2017. februári lejáratú alárendelt kölcsöntőke kötvényein eddig hozta a kb. 8%-ot. (árfolyam növekedés + kamat)

Meg lehet azt is kérdezni az alapkezelőtől, hogy a stagnáló évekhez képest volt-e változás az alap módszereiben vagy a fő elemzők személyében.

Szóval, ha folytatja a jó politikát, akkor kívánatos lehet az alap, de valószínűleg messze nem annyira, mint a múltban.

@headset

"Ma már nincsenek ilyen lehetőségek."

Kh... szóval ez így ebben a formában a kérdéses alap vonatkozásában egyáltalán nem igaz..

2016 ban kb 20%-t "csinált"...

maximax.hu/HU0000702022-Concorde+R%C3%A9szv%C3%A9ny+Befektet%C3%A9si+Alap/2016-01-09

@ügyvéd

"Kh… szóval ez így ebben a formában a kérdéses alap vonatkozásában egyáltalán nem igaz.."

De bizony, hogy igaz!

Először is a "ma" az nem 2016. 2016 még jó év volt.

A MOL Magnolia 2016. március 21-én fizette ki a névértéket.

És még 2016. júliusban is lehetett 10% feletti várható hozamú, kis kockázatú alárendelt kölcsöntőke kötvényt találni. Erről írtam is a "Túl szép hogy igaz legyen?" kommentjeiben.

//kiszamolo.hu/tul-szep-hogy-igaz-legyen/comment-page-2/#comments

Nem a levegőbe beszélek. Nekem kevesebb, mint fél év alatt 6,5% hasznot hozott.

De amikor szeptemberben megkaptam a pénzt, már nem volt semmi hasonló európai vállalati kötvény befektetési lehetőség.

És bár lehet, hogy az alapkezelőnek lesz valami más ötlete,

ILYEN magas hozamú és alacsony kockázatú vállalati kötvény befektetési lehetőség MA nem áll az alap rendelkezésére.

@abstract

postamegtakaritas.hu/allampapirok/kincstari-takarekjegy-plusz

allampapir.hu/allampapirok/KTJ_PLUS

Lényegében ugyanazok a kondíciói mint a papíralapúnak csak ez dematerializált.

Talán itt nem annyira off.... Volt egy Erste Bróker: díjemelés posztod, amit frissíthetnél, mert brutális áremelések vannak az ersténél!!! És el lehet hozni TBSZ számlát is-akár 2014-est! Gondolom ez is érdekelné az olvasókat.