Az MNB egyik friss jelentése több minden más mellett kitért a készpénzállomány alakulására is.

Amint már írtam róla, a készpénz használata egyrészt sokba kerül az országnak, két éve az MNB évi 309 milliárd forintra becsülte ennek társadalmi költségét.

Másrészt a készpénzforgalom az adóelkerülés melegágya, csökkenő készpénzforgalom mellett csökkenne az eltitkolt jövedelem is. (A kártyás vásárlásokat még a kínai éttermekben is beütik a pénztárgépbe.)

Egyszóval minden adott, hogy mindent megtegyen egy állam, hogy radikálisan csökkentse a készpénzforgalmat, hiszen százmilliárdokat lehet vele megtakarítani és a gazdaságot is fehéríti.

Na, nálunk ez is pont fordítva működik. Szénné adóztatjuk a bankokat, akik ezért felemelik a bankszámlák és bankkártyák költségeit. Ezen túl minden banki forgalomra adót vetünk ki, hogy épeszű ember, ha teheti, még tévedésből se tegye be a bankba a pénzét és még véletlenül se akarjon utalni készpénzes fizetés helyett, hanem inkább vigye el táskában a pénzt, mert úgy sokkal olcsóbb és mindenki jobban jár.

Ilyen adókat csak banánköztársaságokban vetettek ki eddig, ott is mindenhol csúfosan megbuktak, miután rájöttek, hogy többe kerül a járulékos kár, mint az összeharácsolt adó. (Bövebben itt)

Vajon az ostoba tranzakciós illeték és a banki különadók mennyire segítették hozzá az országot, hogy csökkentse a méregdrága készpénzhasználatot?

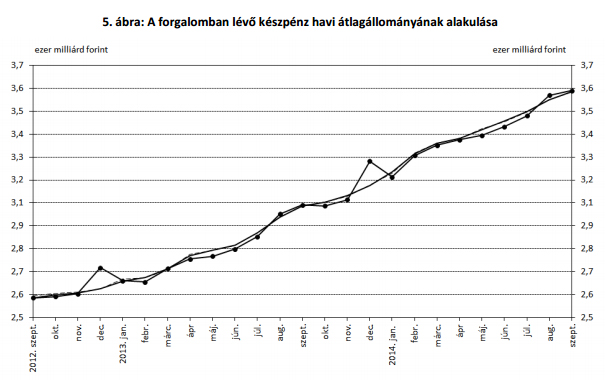

Ennyire:

A forgalomban lévő készpénz mennyisége Magyarországon az elmúlt két évben 38%-kal nőtt és bőven meghaladta a 12%-ot a GDP arányában, amire kevés példa van az európai országokban. Ennek csak az egyik indoka az alacsonyabb banki kamatok, sokkal inkább a megugrott bankköltségek és a banki forgalom megadóztatása lehet a fő oka.

Érdemes lenne kiszámolni, mennyi kárt okozott Magyarországnak a megnövekedett készpénzforgalom, az ezáltal eltitkolt adó és a külföldre vándorolt számlaforgalmak, a másfél év alatt 55%-kal növő bankköltségek, a 300 ezer megszűnt bankszámla, a készpénzben folyósított nyugdíjak pluszköltségei és a többi kiadás és elmaradt haszon.

Szerintem az jönne ki a végén, hogy mi is többet bukunk a tranzakciós adón, mint amennyi befolyik belőle, a másodlagos károkról (az ország megítélése, emiatt elmaradt beruházások, stb.) már nem is beszélve.

Személy szerint én örülök a készpénzes vásárlásaimnak, mert így jobban tudom követni, hogy mi történik és megmarad az érzelmi szál a kápémmal. Így kevesebbet költök, mivel nem szívesen adom (már) ki a kezemből a pénzt. A kártyánál ez nem lenne meg. Odaadom, kész. Egyszerűen jobban érzem magam, hogy tudom (látom magam előtt), mennyi pénzem van és még mennyit költhetek. Személy szerint én nem örültem annyira a készpénzfelvétel 150000 Ft-ban való maximalizálásának. Értem én, hogy költséghatékonyabb és átláthatóbb lenne az államnak, de például nem akarom, hogy tudják a bankszámla adataim alapján, hogy kinek, milyen szervezetnek, mennyit vagy mennyit nem adakoztam. Ezt pedig kápéval tudom csak megtenni. Vagy ha segíteni akarok egy rászorulón, mit mondanék neki: van kártyaolvasód? Nem csak a dílereknek és a bűnözőknek lehet pénzük. A pénz szerelme a gyökere minden rossznak, nem a pénz maga.

Bocs: az ingyenes kápéfelvétel maximalizálására gondoltam. Mert ugyan nem használom ki minden hónapban, de voltak olyan hónapok, amikor "büntetés" nélkül szerettem volna hozzájutni a saját pénzemhez, teljesen legális céllal, számlára fizettem a vállalkozónak, aminek mondjuk ő nem annyira örült (mármint a számlakérésemnek), de adott. Na ebben kellene fehérednie a fejekben levő káosznak is, mert amíg mindenki úgymond "segíteni akar", akkor vannak be nem vallott pénzek. Aztán mindenki sír (tisztelet a kivételnek), hogy milyen nehéz megélni: hja, mert még azt a kevés pénzt is el kell titkolni az adóhatóság elől, nehogy megtudja. Persze én is tudom, hogy hol élek, de azért ne legyen minden lépésemről "felvétel", mert ennek olyan nem csak nekem nem tetsző, totális kontroll szaga van. Az MNB-nek már így is kezd nagyon nagy kontrollálatlan rálátása lenni a banki dolgokra, vagy rosszul látom?

@sandokan

En meg nem egy embert ismerek (pl. kozeli rokon) aki az aproval fillerb*szast kovet el mikozben 2-300 eurot vagy tobbet szemrebbenes nelkul kolt el.

Van egy rossz hirem: ideje felnoni. Egy bank sosem fog senkinek keszpenzben adni hitelt. Egy haz araval egeszseges ember nem fog a mellenyzsebeben flangalni.

Az a sporolas hogy 3 kifli helyett 2-ot vettel meg lehet neked latvanyos de csak puszta illuzio es onbecsapas. 60 evesen pont nem az az 1 kifli ara fog hianyozni. Ellenben a rosszul megvalasztott hitel, gyenge munkahely miatti bevetelkieses pedig nagyon is.

Az egesz arra a marha ismerosomre emlekeztet aki kihuzza a konnektorbol a mobiltoltot mert jujj a vampiraram miatt mennyi penzt kidobna az ablakon de cs*szik kitisztitani a vizkotol a bojlert. A teto szigeteleserol meg ne is beszeljunk, az sci-fi neki.

ha eltűnik a készpénz jöhet bármilyen diktatúra.

Lehet persze így is felfogni, de ha bemész X áruházba és ott a kártya, netalán hitelkártya a zsebedben akkor egy átlag ember többet fog költeni. Nem véletlenül vállalják be az áruházak a büntetést is kamu akciókkal. Nekem furcsa hogy az embereknek égeti a zsebét a pénz, én csak azt veszem amire szükségem van, de az ismerőseimet látva ez a helyzet. Van olyan ismerősöm aki általában szinte éhen hal, de ha pénz van nála akkor el kell költenie. Szerintem fizikailag fáj neki ha van pénze :-). Egyetlen hátránya van a kp -nek, könnyen ellophatják. Ha ez nem volna én is megszüntetném (most) a bankszámlámat.

Ja és persze nem az emberek fizetik meg a bankadót.

Én mostanában kártyás fizetés párti lettem. Én sokkal jobban tudom követni a kártyás fizetéseimet, mint a készpénzeset, mert nem kell elrakosgatnom a nyugtákat, egyszerűen megnézem a webbankban, hogy mikor mit vettem, és átvezetem a "költségvetésbe". Ezért szeretek kártyával fizetni, meg kényelmesebb is, ráadásul a számlavezetés is kedvezményes adott értékű kártyás vásárlás után. Szerintem aki a kártyával szórja a pénzt, az ugyanezt csinálja a készpénzzel is, bár tény, hogy más érzés pénzt kiadni, mint kártyát.

Persze van igazság azokban az érvekben, amik a kártya ellen szólnak, nyilván van egy csomó dolog, amit nem tudsz kártyával fizetni, de a kártya nem zárja ki, hogy valamennyi készpénz is legyen nálad.

Másik a kontroll, bár én ezzel már úgy vagyok, hogy amióta google fiókom van meg okostelefonom, azóta már felesleges a személyes adataimat féltenem...

Az új 2015-ös adócsomagban az a jó, hogy a kártyás vásárlások illetékét maximálták. De az még mindig hiba szerintem, hogy a készpénz felvétel után nem kell tranzakciós adót fizetni.

Ha a kormány nagyon ki szeretné fehéríteni a gazdaságot, akkor a tranzakciós adót a banki műveletekre el kéne törölni, viszont a készpénz felvételt adóztatni kéne.

igen. sajnos itt is látszik, hogy nemcsak a költségekről van szó, hanem sok ember a készpénzt a kártyánál jobbnak tartja. dehát az, hogy nem fizikailag pénzt, hanem fizikailag kártyát adsz oda, az csak egy érzés, amin túl lehet lépni. ellenben az, hogyha készpénzzel fizetsz, akkor jobban megnézed, hogy mire költesz, az illúzió, és ráadásul az bizonyítja, hogy rosszul könyvelsz. mert nem a kártya, vagy a papírfecni dönti el, hogy mire mennyit szabad költeni, ezt neked kell tudni, meg a havi budgetnek, amit rendszeresen vezetsz hónapról-hónapra, és amit mindig visszaellenőrízhetsz, ha nem emlékszel-de egy idő után meg lehet szokni, olyan zseniknek is, mint én, aki a készpénzt rendszeresen elszámolja, továbbá jobban bízik bármilyen számológépben még alap műveleteknél is mint a saját fejében, pláne, hogy a nyugtákat is nagyon könnyű elhagyni, néha még csak oda se akarják adni.

Nem értem ezt a csak kártya csak készpénz hitvallást. Ha elgyengülök, ugyanúgy megveszem a kóla-csipsz-rózsaszínmellényesnyifnyaf dolgokat, míg ha kemény vagyok akkor csak a sóskifli-csirkefarhát. Azt pedig majd a pénztárnál kitalálom, hogy épp kártyával vagy készpénzzel fizetek. Szerintem a költés volumene nem függ a fizetés módjától. De lehet ez csak a pénzügyileg fejlettebbeknél van így.

Egy dolgot mindig elfelejtünk a bankokkal kapcsolatban (és ez szerintem ezen a blogon sincs eléggé kihangsúlyozva): a bankoknak a pénz őrzése is feladata! Otthoni tárolás esetén már kell(ene) széf, a gagyi 10-20ezrest krumplival is ki lehet nyitni, egy komolyabb 100ezer+ forintos hány havi bankszámlavezetési díj? Tudom a bankszámláról is el lehet lopni pénzt, de azért jelentősen bővebb a kör egy esetleges betörésnél, kezdve a szomszéd alkoholista fiától....

TA: van egy jó hírem: felnőttem. Persze kicsit sokáig tartott, de sikerült. 🙂 Van nekem is egy rossz hírem, bár ez inkább a bankoknak lehet az: nincs szükségem a hitelükre, hál' Istennek. Persze ez nem volt mindig így. Egy hosszú út elején tartok egyébként, és lehet, hogy sokat olvasok más oldalakat is pénzügyekben, de nem lesz szükségem többé a banki hitel "segítségére" sem. Van még egy rossz hírem, ez valószínűleg neked lesz az, bár közhely, de nagyon igaz: sok kicsi sokra megy. Összehasonlítva az elmúlt éveket és azok rezsiköltségeit, tízezreket spóroltam éves szinten, a gázon majdnem százezres a nagyságrend. Azért ez nem a 3 kifli kontra 2 kategória, nem gondolod? A 125 kWh-ról 80-ra csökkentve az áramfogyasztást, az sem a fillérek kategória. Bedőlt a kéményem, aminek a javítása 200e fölött volt, de nem kellett rá hitelt felvennem, pár éve még kellett volna.

Kösz Kiszámolónak is!

azt nem tudom, hogy a banki jutalékok miért ÁFA-mentesek. E helyett vet ki az állam mindenféle trükkös adót, pl. a tranzakciókra. Függetlenül attól, hogy a bank felszámol-e költséget az adott tranzakcióért. Nem korrektebb lenne, ha ÁFA-szerűen a beszedet díjak adott részét fizetnék be adóként?

A mostani szabályozásnak valóban katasztrofális mellékhatása lett a készpénzforgalom növekedése. Most tervben van egy éves maximum díj a kártyákra, de ha jól értem, ez a normál átutalásokra nem vonatkozik, csak a kártyás tranzakciókra.

Hmm, a 900 karakterbe nem fér bele minden amit írni akarnék, nem vagyok csak kápé fan. De jobban szeretem. Ennyi. Mások másképp gondolkodnak, másképp csinálják. A zsebtolvajnak és a betörőnek sincs röntgenszeme, ha ki akar rabolni, így is úgy is nekedmegy. Mindenki úgy csinálja, szerkeszti, vezeti a költségvetését, ahogy neki az a legkényelmesebb, DE foglalkozzon vele. Írányítsa ő a pénzét, ne a pénze őt, erről is szól ez a blog. Hozza ki nullára minden hónapban, bevétel minusz kiadás egyenlő zéró, mondja meg a pénzének merre menjen: számlák felé, megtakarításba, az új autóra, lakásfelújításra stb. Csak, ha egy mód van rá, próbálja meg ne hitelből, mert az sokkal többe kerül, mintha megvan rá a pénze. Felőlem akár át is utalhatja, előfordulhat, hogy egy lakás árát én is inkább utalnám, de akkor sem kell a banki hitel. Remélem érthető?!. Legyen egyensúly! A csak kártya sem jó szerintem.

Én kártyával jobban tudtam spórolni. Fizetés környékén rendeztünk egy nagy bevásárlást, majd vettem ki némi készpénzt (napi pékség, piac, zöldséges, stb). Innentől nem költöttem sokat, 1-2 hétig a nálam lévő pénzt osztottam be. Sokkal kevésbé költöttem "dejó, most akciós" termékekre (amikre nincs is olyan nagy szükségem), mert tudtam, hogy nincs nálam túl sok pénz, ebből kell kijönnöm.. Ami a kártyán maradt, arra nem tekintek potenciális keretként. Aztán 2 hát múlva megint vettem ki egy keveset, és ha ügyes voltam, nem is kellett többet hozzányúlnom a hónapban a bankszámlámhoz. Nyilván, ami kell és/vagy a neten veszem, azt megfontolom és megveszem, elutalom, ez nem kérdés. De az impulzusvásárlások kivédésére nekem ez bejött.

De így, hogy minden pénzmozgásra tranzakciós adó, meg kutyafüle rakódik, egy összegben kiveszem a készpénzt, és azt használom. 2014-ben, Európa szívében.. :S

...Arról nem is beszélve, hogy jövőre majd csekken fizetem be az internet előfizetés díját is, ami az ÁFA-n kívül további f*desz adót is tartalmaz. A tőlem pár km-re élő burgenlandi "parasztok" meg rajtunk röhögnek.

Hadd offoljak... Miklós, azt írtad már, hogy nagyobb emberek közt, felsőbb körökben is mozogsz. Nem szeretnél erről írni (akár a blogon kívül), hogy ők hogy látják a jövőt? Mi a véleményük? Egyáltalán a kormány szokta kérni közgazdászok (vagy bármilyen szakember) véleményét? Egyszerűen nem hiszem el, hogy annyi értelmes ember lakik ebben az országban, és a felső pár ezerben már statisztikailag is KELL lennie legalább egynek, aki valódi szakértő. Ő mit csinál? Vagy TÉNYLEG jó úton haladunk, csak én - mint kisember - érzem azt, hogy SEMMI sincs rendben és menekülni kellene?

Naponta azzal foglalkozik a TV, a blogok, az újság, stb., hogy milyen jó élni X más országban. Értitek..

A CIB fél év után újra díjmentessé tette a kártyás vásárlást az Online számlámhoz. Vissza fogok szokni hamar.

Nem a tranzakciós adó számít, hanem hogy a bankod hogyan terheli rád (egyáltalán rajtad oldja-e meg, vagy más ügyfeleken/terméktípusokon, mert a magam esetében erre gyanakszom).

jó a cikk és az mindenképpen elgondolkodtató, hogy nem véletlenül tereli át a készpénzre a fityesz a forgalmat..... ennyi mutyit csak így lehet olajozottan működtetni.. olajozásból pedig jók a fiúk.. most annak tapasztalatai alapján nyúlják le az eu-s pénzeket is... vastagon.... szingapurban több a fityeszes vagyon, mint a másé lassan...

A 3 kontra 2 kiflihez még, mert piszkálja a csőrömet. 🙂 Most is ugyanúgy 6 zsemlét veszek a MELÓS hétköznapokra, csak darabját 9 forinttal olcsóbban. Tételezzük fel, hogy 230 napot dolgozom egy évben, az 12420 forint spór évente. Ha (feltételezés) az így megtakarított összeget be tudom fektetni egy éves 6%-ot hozó "bármibe", akkor mire nyugdíjba megyek (most még 25 év, mire oda elérek addigra 30 év múlva, vagy nem is lesz nyugdíj) lesz belőle 1.040.817 jó magyar forint 30 év múlva. Persze, ha lesz még forint. 🙂 Ugyanez a kenyérnél, ahol több, mint 100 forintos különbséget találtam, de az egyszerűség kedvéért számoljunk 100 forinttal, az összes napra, mert mindennap elfogy az 1 kg. 36500/év. Évi 6%-os kamattal 30 év múlva 3.058.761 forint, ha jól számoltam, és persze még mindig csak feltételezés. És ez csak a pékárun való spór. Mi van ha ennél többet tudok megtakarítani? Szánalmas?!.

Támogatom Zsolti hozzászólását. Szívesen olvasnék én is egy cikket ebben a témában.

A heten a ceges kajalda vegre beszerzett egy POS terminalt.

Viszlat kp., viszlat penztarca.

Utopia? Nem. Hollandia.

Mo. visszafele megy az idoben.

Bank szükséges az online fizetésekhez, márpedig én szinte mindent online fizetek, kivéve az élelmiszert a boltban.

Tehát nekem nem jó az, ha a tranzakcíókat adó terheli, a már adózót fizetésemből. De a kényelmet nem adom fel, hogy én csekkel ismét sorban álljak, azt avilágot nem akarom, nem akarok visszafelé fejlödni. Bármikor, online felületről tudjak fizeni, nekem ez fontos. Mível ezt nem tehetem meg mindenhol, mindenkor, ezért még kel a kp, és nem si vagyok ellene, de egyre kevésbé használok kp-t.

@sandokan

Nem az a baj, hogy te szereted a készpénzt, hanem az, hogy az egész ország fizeti meg az emberek készpénz szeretetét. Tehát ingyenesé teszik egy a gazdaságnak káros készpénz felvételt még a szinte ingyenes banki utalást adóztatják. Ha fordítva csinálnák teljesen rendben lenne. Például 1% adó terhelne minden készpénz felvételt felső korlát nélkül és minden egyéb banki tranzakciót ingyenesé tennének, akkor mindenki eldönthetné, hogy ér-e neki 1%-ot (+banki díj), hogy készpénzt használ, vagy marad a digitális pénznél. Tiltani nem szabadna a készpénz használatot (erről Miklós egy külön blogbejegyzést is írt emlékeim szerint), de egy jól működő gazdaságnál mindenképpen a digitális pénz felé kellene eltolni a tranzakciókat.

@sandokan

Ugyan olyan minőségű a 2 zsömle? Mennyi plusz idődbe kerül a napi 54 Forint? Ha megveszed előre a zsemlét nagy bevásárláskor, akkor ugyan azt az élményt kapod, mintha friss zsemlét ennél? Vagy ha magyar kis boltos helyet külföldi multinál veszed a zsemlét akkor az rosszabb a magyar gazdaságnak hosszútávon és ez által neked is? Mennyi inflációval számoltál 6%-ot hozó "bárminél"?

Remélem a napi 1 kiló kenyeret és 6 zsemlét nem egyedül eszed meg, mert az nem túl egészséges táplálkozás és sokszorosát fogod megfizetni később.

Teljesen érthető és várható volt, hogy nőni fog a KP forgalom, ebben semmi meglepő sincsen.

"

Egyszerűen nem hiszem el, hogy annyi értelmes ember lakik ebben az országban, és a felső pár ezerben már statisztikailag is KELL lennie legalább egynek, aki valódi szakértő. Ő mit csinál?

"

Ugyan nem mozgok ilyen körben, de biztos vagyok benne, hogy leírja a valóságot és a várható hatásokat, csak éppen nem veszik komolyan. Az MNB-PSZÁF összevonásnál több jó szakember is elhagyta az összevont intézményt, mert az ott uralkodó szemlélethez nem kívánt asszisztálni... Vagy "közös" megegyezés alapján "önként" elment (miután "olyan szelek fújtak").

Az MNB tanulmányait is érdemes időnként olvasni... Sokszor nem éppen az az álláspont jön ki belőle, mint sok más független elemző által készített tanulmányból. Vajon miért?

Kiszámoló, miért NEM akarják a bankok azt, hogy mindenhol lehessen kártyával fizetni? Mert csomó kisebb bolt azért nem enged a mai napig kártyás fizetési lehetőséget, mert így neki már nem érné meg. Értem én, hogy a bank nem szeretet szolgálat, de ha ingyen adná a fizetési lehetőséget a boltoknak, akkor rögtön mindenhol elterjedne a kártyás fizetés.

Miért, ki fizesse a POS terminál árát, az adatkapcsolat költségét, a kártyatársaság díját, meg a bankok hasznát?

A mikulás?

Akinél nagyobb a forgalom, az általában nem fizet, csak a tranzakció után, azok szoktak problémázni a bérleti díjon, ahol havonta van 2-3 kártyás fizetés. Mert ott a bank bérleti díjat kér a terminálra.

Hogy kevés-e a 2%-os díj? Nos, szerintem nem, de ez másik kérdés.

Bitcoinnal több budapesti vendéglátóhelyen lehet fizetni; nincsenek nagy költségei.

Tök kényelmes a bankkártyás vásárlás. Amióta van paypass és el is fogadják, rutinból ezt használom. Amin még változtathatnánk, mert a jelenlegi kevés:

- Nem kérem a blokkot! Legyen olyan opció, hogy igen, átvettem, de nem akarok hozzáérni, mehet a kukába.

- Nem adom a kártyát, nem pötyögök, hanem érintek. És az eladó is elég gyorsan végzi a dolgát.

- Gyakran használjam a kártyámat. A rutin dolgok (lakás, rezsi, stb.) után a valós költés nagyságrendje nem olyan (az életem maga nem olyan), hogy 2-3 napnál gyakrabban vegyek valamit, ahol kártyázni kell.

A KP-ra is válaszolva: már nem is nézem, hogy mennyi lenne a kártya használat díja. Mér félúton megharagudtam a rendszerre, kp-t használok. Megtákarítás is annyira bonyolult (TBSZ, ilyen adó, olyan l****sz), hogy 240e Ft-onként leváltom az Oktogonon (SZIG nem kell) a pénzváltónál USD-re, majd berakom a titkos helyre. Kamat = a HUF romlása.

"Miért, ki fizesse a POS terminál árát, az adatkapcsolat költségét, a kártyatársaság díját, meg a bankok hasznát?"

A bank. Vagy nem fontosabb a bankkártya elterjedése mindenhol? Mert ha nem, akkor nincs több kérdésem. Nem kötekedni akarok, tényleg nem értem!

Lasszo, ha ráfizet a bank, miért is akarná, hogy elterjedjen a bankkártya? Csak akkor érdeke, ha tud rajta keresni.

mage: 1. Amíg van kápé, addig nincs totális kontrollra lehetőség, és nem vagyok bűnöző. Pont.

2. Mindkét zsemlét magyar, megyei cég csinálja. Érdekes módon az olcsóbbnak jobb a minősége, legalábbis ha éjszakás műszakból reggel megveszem és másnap hajnali kettőkor eszem, nem hullik szét a kezemben. Nyitvatartási idő és a 3 műszak miatt veszem. A kenyeret szintén ebben az "olcsóbbik" boltban veszem. Nyugodj meg egészségesebb vagyok mint gondolnád. 🙂 Nem írtam étrendet, de nem is kellett. Kivettem két tételt és azt mutattam meg, tudnék még mit írni példaként, de nem akarok. Amúgy mindkét bolt az útvonalamon van, így nem plusz ráfordítás.

3. Nem számoltam semmilyen inflációs mértékkel, mert nem akartam. Ha százalékos arányt nézek bér/áremelés lehet nem is nagyon változna.

Bár az egy zsemle ára nem fog hiányozni 60 évesen, de nem is egy zsemléről van szó, hanem szemléletváltásról.

a bankok azt mondják, a kereskedőnek megéri kártyát elfogadni, hiába relative költséges, mert szerintük a kp kezelés költsége még nagyobb, másrészt többet vásárol a kártyás ügyfél.

@sandokan írja: "előfordulhat, hogy egy lakás árát én is inkább utalnám". Természetesen én is. De ezzel kapcsolatban van egy érdekes probléma: a foglalót a törvény szerint szerződéskötéskor át kell adni. Az ugyan nincs előírva, hogy készpénzben, de nemigen tudok más életszerű megoldást elképzelni az átadásra úgy, hogy az ott helyben, az ügyvéd előtt megtörténjen, és az eladó a szerződés aláírásával már el is tudja ismerni annak átvételét (esetleg a csekk lehetett ilyen kp. mentes megoldás, de az kiment a divatból, illetve nálunk sosem volt elterjedve). Mi a megoldás, ha egy kicsit értékesebb lakást vennék, és a szokásos 10%, már milliós nagyságrendű?

Géza!

🙂 Ez egy nagyon jó kérdés. 🙂 Már percek óta folyamatosan röhögök. Kösz! Akkor egyenlőre: hajrá kápé! 🙂 Vagy a bankban (hogy melyikben az is érdekes kérdés: az eladóé vagy a vevőé) megvárjátok az átutalás megtörténtét, vagy két számítógéppel, okostelefonnal, miegyébbel kint a parkban:

- Én utaltam.

- Én meg nem kaptam még meg, jó helyre ment? 🙂 Stb.

Persze tudom, minden üzletkötés feltételez egyfajta bizalmat a másik fél irányába, de aranyrudakat sem hurcolászok magammal, bár pár hete valaki talált egyet, csak úgy elszórva... Kár, hogy az idei évre letettem már a bringát, az aranyrúd biztos jó lenne mondjuk lábsúlynak. 🙂 Aztán indulhatnék a Tour-on, bármelyiken.

Bocs az off-ért.

Szabályozás kell persze. Pár éve be akarták vezetni, hogy minden 200.000 ft feletti árut csak átutalással lehet fizetni. Bár most nem vagyok képben, hogy ebből mi lett. Akkor semmi, azt tudom.

@velemenyes

Az MNB jelentéseit már nem olvassuk. Csak az ábrakészletet. Nem véletlen, hogy Kiszámoló is az ábrát hozta, nem a jelentést idézte. A jelentés szó szerint ennyit írt az egész jelenségről: " A forgalomban lévő készpénz átlagállománya szeptemberben tovább emelkedett."

A fizetési rendszerről szóló jelentés júliusban kifejezetten azt írja, hogy "Folytatódott az elektronikus fizetési eszközök használatának lassú térnyerése és a készpénzhasználat csökkenése." És a jelentést összefoglaló prezentációban megjegyzik, hogy van még tér a lakosságnak az alkalmazkodásra.... Ha megnézed a Kiszámoló által idézett MNB ábrát, látsz rajta bárhol csökkenést????

@geza jó felvetés, de tavaly én ezt utalással megoldottam és senkinek sem volt ellenvetése... tehát értelmes emberek és jogászok között megoldható, továbbá így került bele az adás-vételi szerződésbe is...

Találtam egy-két oldalt, ahol 1.500.000 forintban maximalizálják a készpénzes fizetést. Bár tavalyi mind a kettő, amit néztem nem tudom azóta van-e frissebb szabályozás. Húszezresekből az nincs egy egész köteg. Tehát simán elférne egy mellényzsebben is, úgy hogy még fel sem tűnne senkinek. Az már egy 15 millás háznak a 10%-os foglalójára elég. 🙂

axel-hazipenztar.hu/cikkek-191-keszpenzfizetes-korlatozasa-2013

timix.hu/shared/doc/keszpenzfizetes_korlatozas_2013.pdf

Bár már ezekről is mintha lett volna szó itt a blogon.

Én nem szeretem a készpénzt. 3000 ft-tal elvagyok 2 hétig, aztán elteszek egy 20000-est és 2 nap alatt elkopik. 🙂 Viccet félretéve én személy szerint jobban tudom követni a saját kiadásaimat, ha nem kavar be a készpénz. Nem a 3-4000 ft, hanem a 30-50000. A telefonon úgyis mindenről kapok sms-t. Mindent utalással fizetek, nem csop. besz. (Mielőtt, nem kerül sokba, Simple online tranzakciós+SMS csomag fix 498 ft havonta és ennyi.)

Nem szeretnék senkit/magamat megsérteni, de a kp-s forgalom növ/csökk statisztikákban mi még kispályás játékosok sem vagyunk. Kereshetünk 200-500e Ft-ot, a készpénz forgalom az alábbi helyeken játszik döntően:

- Asia-Center-es vállalkozó kártyát fogad el vagy készpénzzel fizetnek nála és így 2-20m Ft-tal a zsebében rohangál.

- Ingatlan adásvétel kp-ben. (Okát nem értem, honnan van és hova teszi, mivel igazolja, stb. Mindegy is.)

- Fekete jövedelem. (Vidéki gyár, 100 gyári munkás, varrónő, hó elején bér kiosztás, borítékba 50-200e Ft -> 10m Ft)

érdekes egyébként, pont pár nappal ezelőtt vetette fel nekem egy holland cserediák, hogy azok az emberek, akiket @B:Csaba is említett, szóval akiknél ennyi készpénz van, azok hová teszik azt, és majd ha bevezetik nálunk az eurót, akkor hogyan fogják átváltani...

Ingatlan adásvétel foglaló mehet ügyvédi letéttel is, nem kötelező kp.

"A foglaló vagy a vételár teljes összegét, illetve annak meghatározott hányadát ügyvédi letétbe lehet helyezni. Az ingatlan adásvételi szerződés kapcsán alkalmazott ügyvédi letét mind az eladó, mind a vevő számára előnyös, ezért mindenképpen javasoljuk legalább a foglaló ügyvédi letétbe helyezését. Az ügyvédi letétbe helyezett pénzösszeg ugyanis az eladó számára biztosítékot jelent a pénzügyi teljesítés tekintetében, ugyanakkor a letét eladó részére történő kiadása feltételekhez köthető, mely feltételek a vevőnek jelenthetnek biztosítékot arra, hogy az adásvételi szerződés teljesedésének eladó miatti meghiúsítása esetén az általa kifizetett összeget visszakapja. (Ütv. 5.§ (1) bek. e) pont ill. 30.§ (1) bek.)"

Hungarobog azért megnézném a paraszt fejét amikor a 2 répáért, meg a kiló almáért odaadom a kártyámat a piacon :-). Én egy összeghez és persze fogadó készséghez kötöm mivel fizetek. Jelenleg 2k fölött kártya, az alatt kp., mert van egy minimális összeg aminél egyszerűen bukik a kereskedő a kártyás fizetéssel. Nem véletlen hogy a számítástechnikai üzletekben nem lehet fizetni kártyával, mert olyan pici az árrés. Esetleg teljesen szabálytalanul 1-2% felárat számolnak. Többet a költenek kártyások, tehát csak "jobb" a kp. Akik ide járnak azoknak van már egy pénzügyi kultúrájuk nekik szinte mindegy, de az emberek többségének nem. Miért van az hogy a hitelt ki tudják fizetni sokan, viszont előre nem tudnak takarékoskodni? És itt az áruvásárlásra gondoltam konkrétan. Ezért is lehet jó egy UL biztosítás sokaknak, mert azt befizetik, nem elverik. Aki tud bánni a pénzzel azoknak meg nem.

Emberek,

ahogy latom a hozzaszolok kozt annyi a zsebrambo mint vetesen a varju. En mar 300 Euroval a zsebemben sem vagyok nyugodt, nemhogy egy haz aranak 10%-val.

Egyik ismerosomet mar raboltak ki vonaton bicskaval, masikat mar tamadtak meg egy kozparkban, stb. Es nem mondhatnam h a nyockerben laknank. Vagy pl kiloptak a biciklit a zart udvarbol. (Innen is csokoltatom az illetot, hogy rohadjon meg!)

Es meg egy kerdes. Vajh ha onvedelemre kerul a sor ki tud jobban verekedni? Az akit az utca nevelt fel vagy az aki havonta bejar valamilyen tessek-lassek edzesre?

Vagy csak en maradtam le es penzismerethez adjak a fekete ovet?

(Mondjuk golyo ellen nem ved)

Majd akkor szokok le a kp-ről, ha nekem megéri. Az államnak úgy látszik nem érdeke, így hát én maradok a jó öreg papírkötegnél 😀

Jó lenne a kártya persze, csak ilyen díj, olyan díj, sms-enként 25 Ft, stb 😀

Kedvenceim:

- amikor a pénztárnál az előttem lévő emberke a 245 Ft-os egy szem csokiját fizeti bankkártyával

- amikor meglepődnek, hogy egyáltalán fizetni kell, ezért a fizetendő összeg meghallása után elkezdik keresni a kártyát vagy a pénztárcát

- amikor üres a kártya, de nem gond, gyorsan kifutnak a kocsihoz, ami természetesen a kijárattól a lehető legmesszebb található a parkolóban...

- amikor a gyors és stabil kártyás fizetőrendszer éppen összeomlik vagy belassul...

@tgwh Én ma 169 Ft-ért vettem kakaót kártyával, mindenki túlélte a várakozást. 🙂

@kortefa

Azért a kp gyorsabb. Engem sem zavarna, ha normálisan működne a rendszer. DE nálunk semmi sem működik normálisan 😀

Neten keresem a boltok között, hol kapom amit szeretnék. Fele bezárt, másik fele meg ott sincs 😀 mobil előfizetés, ip tv, mindenhol a biszembaszom megy... jött egy új tv szolgáltató, osztrák, mondom megnézem, hátha... hát forintra beárazták magukat a többi közé, a 100+ külföldi csatorna ingyen szlogen meg nem sokat segít, ha én magyar adókat akarok nézni 😀 ami minden szolgáltatónál kb. ugyan az... persze 50-ből kellene 10, de az már pont a drágább csomagban van...

Nézd meg, kimentek tüntetgetni, mi lett a vége? Majd 17-én 😀

@tgwh érintésmentes kártyát használok tavasz óta. szerintem ezzel az 5000 Ft alatti vásárlásoknál, ahol még pin se kell, még a kp-s fizetésnél is gyorsabb vagyok. úgyhogy senki se jöjjön azzal, hogy így lassú meg úgy lassú, mert nem az. sőt!

@tgwh Mindenki Viktora megmondta, hogy internetadó lesz, úgyhogy internetadó lesz. Problem..? 😀

Mindent kártyával fizetek és jelentem mindenkinél gyorsabb vagyok a megszokott Paypass-os helyeken. Nem kell aprót túrni, nem kell visszaadni és 5mp alatt el van intézve a fizetés. Nincs PIN kód, nem kell aláírás.

Van pár olyan hely, ahol tudom, hogy szívás van. Vagy mert nincs Paypass, vagy mert döcögősen működik. Ott általában normál kártyaként használom és az tényleg lassú.

1, nem sokan használnak érintésmentest, én a k@h-nál láttam ilyet

2, attól még az emberek nagy része pénzügyileg jócskán alulművelt, meg hát etikailag is 😀 meg hát amúgy is 😀

Sok gazdagabb ország csak annyiban különbözik tőlünk, hogy normálisabbak az emberek...

Készpénz? Jó dolog, ha mesterembert kell okosba kifizetni.

Kártyás váráslársok: Spórolsz a kártyával, a hitelkártyatársaságok különböző extrákkal csábítanak, hogy használd, nem? pénzvisszatérítés, turbórágó, airmiles.

Csak fejlett pénzügyi gondolkodás kell, nem azért veszed meg a tarját, mert kp van a zsebedben, hanem mert szükséged van rá, nem?

@eltevelyedes.

Háááát 😀 ha valaki hajlandó futkozni meg folyton azt nézni, éppen melyik bank ajánlatával jár jobban, akkor persze hogy megéri!

Elképzeltem a ,,mesterembert'', amikor elé tartom a bankkártyát! 😀 😀 tudod, bevágja a szokásos fapofát, amikor nemvárt kérdést kap! 😀

De most komolyan. A ,,mesteremberek'' többsége a saját szakmájához nem ért, ha én meg tudom tenni, hogy utánajárok a neten az ő szakmájának, akkor ő miért köti pl. az én fűtésrendszerem előremenő ágába a szivattyút, amikor nem oda kell, hanem a visszatérőbe? Elavult technológiák, tévhitre épült házak - szó szerint -, tíz éve elavult anyagok és eszközök, bármiféle szakmai utánaszámolás, vagy pl. hőigény számítás nélküli, hasracsapva beszerelt radiátorok, hát mert így szokták... hőszigetelés? Elég oda az 5 centi főnök! 😀

Olyan szinten le vagyunk maradva, hogy a netadóban is az ingyenpornó megszűnése a gond...

Kényelmesek vagytok. A készpénz hatalmi kérdés nem kényelmi. Egy bankszámlát (részvényt, államkötvényt, életbiztosítást, devizaszámlát, tbsz-t, unit-linkedet, nyugdíjbiztosítást, önkéntes magánnyugdíjpénztárat, takarékbetétkönyvet) egy pillanat lenullázni és elvenni róla pénzed. Egyetlen ember pénzét, megtakarítását semmibe sem kerül törvényes, látszólag törvényes okkal lenyúlni, nem lesz az államnak és hivatalnokainak semmilyen kellemetlensége, senkit nem ér kár, hírértéke nincs. Elvitték, volt nincs. Egy pénzreformot - lebélyegzik századára a forintot, nem fizetik az államkötvényt - sokkal babrásabb megcsinálni, akár (sokan) fel is darabolhatjuk a benne résztvevőket akik az államot képviselik. Kp alapvetően a saját uralmad alatt áll, dönthetsz mit fizetsz, mit nem - mérlegelve a várható következményeket. Ha sok van, fizikailag is el lehet/kell rejteni meg jogilag is. Saját döntésed.