A tegnapi cikkemben infláció feletti 3,5% és 2,5%-os reálhozammal számoltam, többek kétségbe vonták, hogy el lehetne ennyit érni a befektetéseken.

Ezért nézzük meg, milyen hozamokat lehetett elérni világszerte az elmúlt évtizedekben, évszázadban.

A pénzünk értékét két dolog befolyásolja: az abszolút értéke és a relatív értéke.

Az abszolút értékét az infláció befolyásolja. Ha az éves infláció a példa kedvéért évi 3%, akkor ennyivel több pénzre van szükségem évről-évre, hogy ugyanazt megvehessem a pénzemből, mint eddig, hogy az addigi életszínvonalamat fel tudjam tartani.

Ez egy trükkös dolog, hiszen jól hangzik, hogy ha elteszel mától havi 30 ezer forintot 5% kamat mellett, 25 év múlva lesz 17,6 millió forintod. Igen ám, de ez ugyanannyit fog érni, mint ma 8,4 millió forint, ha az infláció 3% volt átlagosan.

Ráadásul inflációs sokkok is érhetnek 25-30 év alatt. A legtöbben még emlékeznek a kilencvenes évek elejére, amikor 25% felett volt az infláció, de az amerikai dollár is évi 7-14%-ot vesztett az értékéből a hetvenes évek második felében és a nyolcvanas évek elején.

Egy-egy ilyen sokk pár év alatt csúnyán elerodálja a megtakarításunk valódi értékét, ezért fontos devizák és befektetési eszközök (részvény, kötvény, stb.) szerint is diverzifikálni a befektetéseinket.

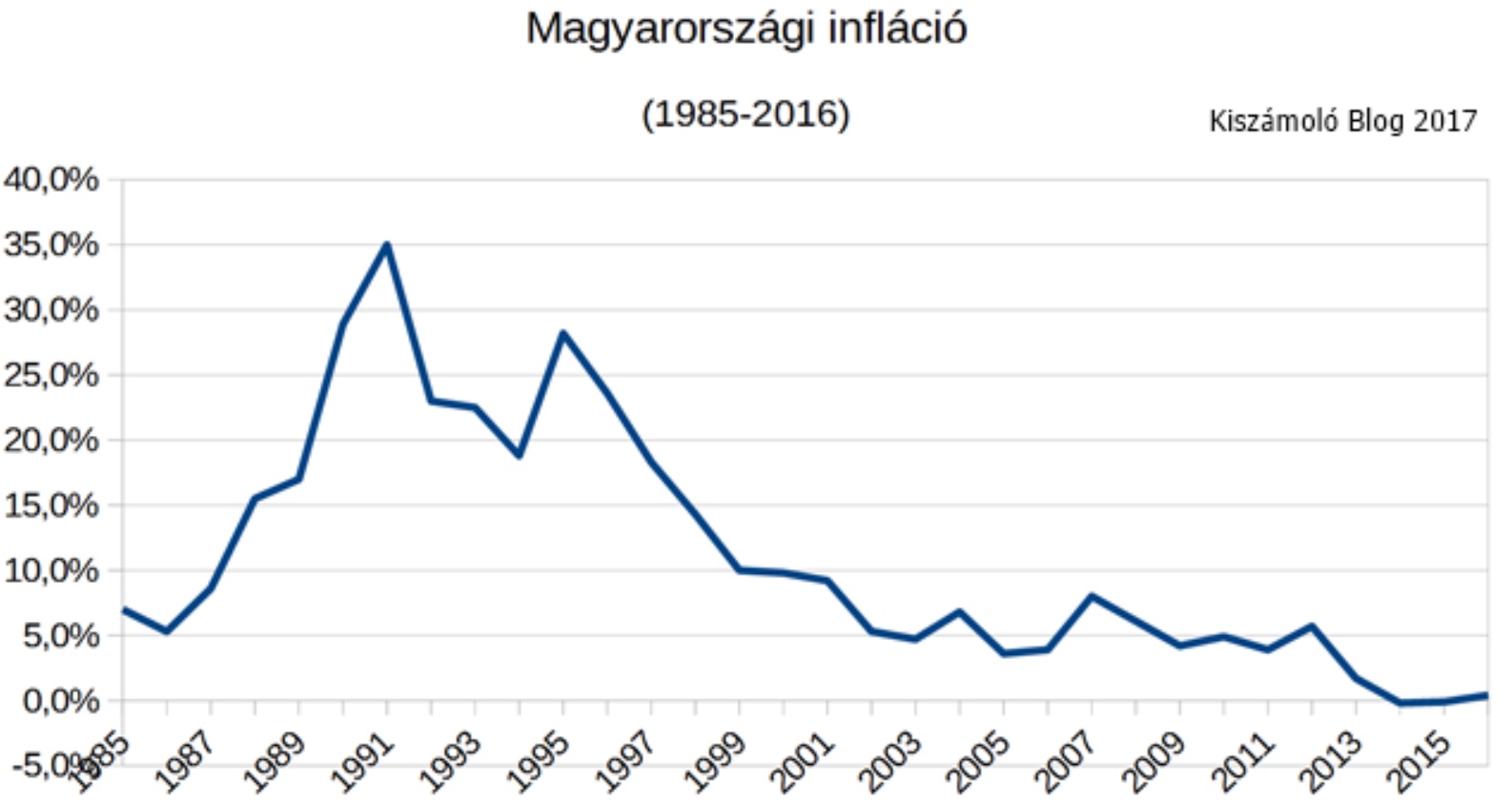

Csak gondolj bele, egy három évig tartó 10% körüli infláció miatt a pénzed értékének közel harmadát elveszíted és évi 10% valamint a három éves időtáv nem is számít soknak. Magyarországon 9 éven át volt 15% feletti az infláció.

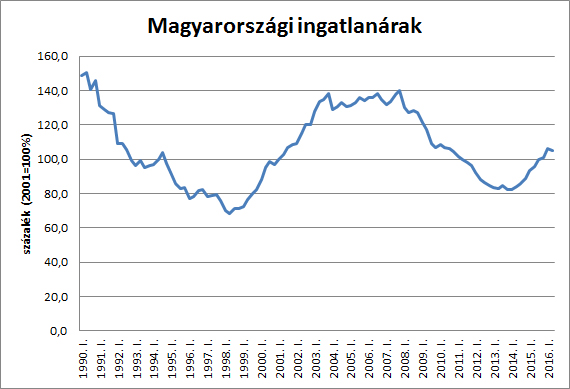

Ilyenkor sajnos az ingatlanba vagy aranyba fektetés sem segít, mert azok ára is esik reálértékben az infláció miatt. Elég egy pillantást vetni az ingatlanok értékére a kilencvenes években:

Ebben semmi meglepő nincs, ha az infláció és/vagy a gazdasági visszaesés megeszi az emberek vásárlóerejét, akkor a kereslet csökkenése miatt az ingatlanárak is esnek reálértéken. Az ingatlanok ára mindig követi a gazdaság állapotát és az emberek vásárlóerejét.

(Egyébként akik nem értenek a befektetésekhez és nem is akarják megtanulni, azok két dologba szoktak pénzt fektetni: ingatlanba és aranyba. Nem azért, mert azok jó befektetések lennének, hanem azért, mert azok kézzel foghatók, ezért úgy gondolják, azok működését legalább értik. Pedig az arany sem volt jó befektetés az elmúlt fél évszázadban, figyelembe véve az egyéb lehetőségeket és az arany volatilitását, erről cikk itt.)

A befektetéseid másik ellensége a relatív érték elvesztése. Ez azt jelenti, hogy ugyanolyan jól élsz, mint 10 vagy 20 éve, de ha a szomszéd jobban él, mint te, akkor szegényebbnek érzed magad, csak azért mert neki azóta több van.

Tanulmányok szólnak arról, hogy az átlagember csak addig elégedett a fizetésével, vagy a vagyonával, ha azt gondolja, hogy más az ő szintjén kevesebbet keres, vagy rosszabbul él.

(Ezért is növelik a nyugdíjasok ellátását az infláció és a GDP növekedés kombinációjával, nehogy relatív elszegényedés legyen a nyugdíjasok között.)

Én ennek túl nagy jelentőséget nem tulajdonítok, én akkor is boldog maradok a jelenlegi anyagi helyzetemmel, ha a szomszéd drágább autót vesz, vagy még nagyobb házba költözik.

Ennyi bevezető után nézzük milyen reálhozamok voltak elérhetőek az elmúlt évtizedekben.

Sokan megkérdőjelezték, hogy reális-e akár 2,5%-os infláció feletti hozamokkal számolni. Ez kicsit olyannak tűnt, mint mikor a parasztbácsi az állatkertben a zsiráf előtt teljes magabiztossággal kijelenti, hogy már pedig ilyen állat biztos nem létezik. 🙂

Az elmúlt közel 10 évben ha mást nem csináltál, csak prémium magyar állampapírt vettél, máris átlagosan 4% infláció feletti hozamot értél el, kockázatmentesen.

(A saját devizában kibocsátott állampapírt azért tartják kockázatmentesnek, mert az állam a legvégső esetben akár pénznyomtatással is elő tudja teremteni a kifizetéshez szükséges saját devizát. Ezen kívül amúgy is tudod fél évre előre, hogy mikor lesz államcsőd. Erről cikk itt.)

Külföldi megtakarítási formákban is gond nélküll elérhettél infláció feletti 2-5% reálhozamot.

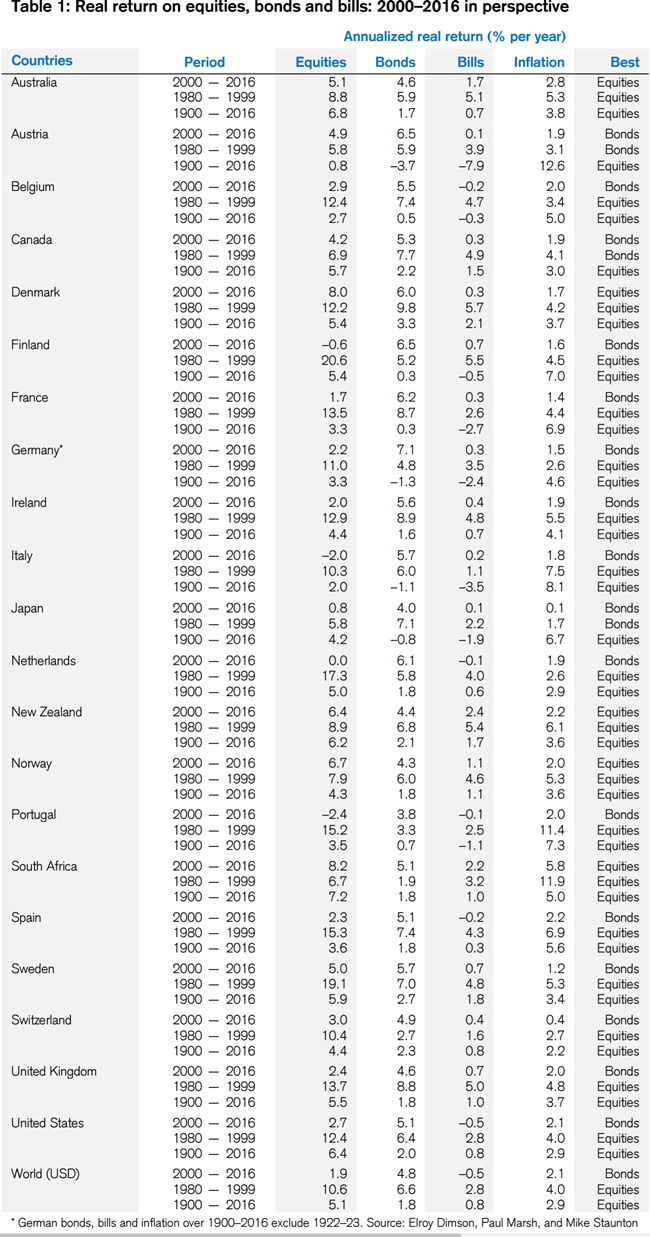

A Credit Suisse minden évben kiadja a befektetések hozamairól szóló kiadványát, abból is kiderül, milyen reál, vagyis infláció feletti hozamokat értél el a nagyvilágban.

Néhány példa:

Amint látod, még ha nyuszi is voltál az elmúlt 26 évben és csak kötvényekbe fektetted a pénzed, akkor is jóval 5% infláció feletti hozamot értél el a világ kötvényein. (Természetesen költségek és adók előtt.)

De még rövid állampapírban is elérhető volt a 2%-os reálhozam.

Semmi más dolgod nem volt, mint minél kisebb költség mellett hozzá se nyúlj a befektetéseidhez. Erről cikkek: Költségek, Ne piszkáld a befektetéseidet , Ha rettegni akarsz, mindig lesz miért, illetve a többi több tucat cikk, amit a témában eddig írtam.

Látod, ennyire egyszerű. Diverzifikált portfólió a lehető legalacsonyabb költség mellett, lehetőleg adómentesen (TBSZ számlára) és ne nyúlj hozzá, ne kapkodj, ne ijedj meg és ne okoskodj.

A 2-3-4% reálhozam egyáltalán nem álom csupán.

Ha a hivatalosan mért éves infláció fölött kerestél 2-3 %-ot, akkor nagyjából nem kerestél semmit:

zsiday.hu/blog/mit-mutat-az-infl%C3%A1ci%C3%B3-i-r%C3%A9sz

Persze, mert a tojás és minden más csak romlott, semminek nem javult a minősége, mert régen minden jobb volt.

Amikor esett, mint a kő minden lakás ára (lásd grafikon), akkor nem volt baj, hogy az nincs benne a kosárban. Akkor jó volt az infláció. Most két és fél éve áremelkedés van, most már ki kell kukázni mindent.

Már láttam videón, hogy gép építi a házat egy nap alatt, ember nélkül. Ha ez elterjed, esni fog a kivitelezés ára, tehát az sem igaz, hogy minden ingatlan egyre drágább lesz.

Az Egyesült Államokban úgy nőtt csak inflációval az ingatlanár, hogy közben az átlagingatlan a háromszorosára hízott. Vagyis tulajdonképpen estek az árak az inflációhoz képest.

Az amerikai munkabérek csökkentek reálértékben 1995 és 2014 között. Tehát az sem igaz, hogy a munkabérek csak nőni tudnak, ezért minden drágább lesz.

Ja és az sem alapvetés, hogy biztos, hogy jobban fogunk élni 30 év múlva, mint most.

Miklós!

A permanens portfólió, évente rebalanszírozva megfelelő szerinted a cikkben felsorolt kockázatok kezelésére hosszú távon? ETF-eket vásárolva például TBSZ számlára, esetleg magyar államkörvényeket is beleszőve a devizakockázat csökkentésére?

portfoliocharts.com/portfolio/permanent-portfolio/

//kiszamolo.hu/a-negyven-eve-mukodo-titkos-fegyver-a-permanent-allando-portfolio/

Credit Suisse helyesen a bank neve 🙂

Nekem volt anno ha jól emlékszem 37,5 % kamatozású magyar államkötvényem is, nem kívánnám mostanság...

Egyébként meg vannak "szerencsés" időszakok, ilyen a mostani immár 9. évébe lépett bikapiac, ahol könnyű akár két számjegyű hozamokat, és ezzel jelentős vagyongyarapodást elérni. Ilyen volt a kétezres évek eleje is, csak azokat a csúnya 2008-9 buktákat tudnám feledni. (Most persze már sokkal sokkal okosabb vagyok, kiszállok a csúcson, beszállok majd az alján gondolja minden hüjjjeeeeeeeeeeee 😀 )

Én arra lennék kíváncsi, hogy mennyi volt a tényleges infláció 1985-2016 között Magyarországon, mert ez a grafikon a hivatalos, de nem hiszem hogy a valós. 🙂

Már egyszer belinkeltem, de nagyon nagyon jó cikk pontosan ebben a témában:

alapblog.hu/az-egyik-legnagyobb-bikapiac-kullog-el-csendesen-mellettunk/

Hogy is szokták írni a prospektusokban? A "múltbeli eredmény nem jelent garanciát a jövőbeni teljesítményre"? Egyébként érdekes ez az állításod: "csak kötvényekbe fektetted a pénzed, akkor is jóval 5% infláció feletti hozamot értél el a világ kötvényein" - nézd már meg a táblázat Japan 2000-2016 feliratú sorát? Én ott nem látok "jóval 5%" feletti értéket. És attól tartok, ez lesz az "új normális", hiszen a demográfiai helyzetben őket fogja követni Nyugat-Európa. Tavaly nyáron a 10 éves(!) német államkötvények hozama is negatív volt. Nagy defláció esetén persze még ez is lehet infláció fölött, de akkor még a párnaciha is jobban teljesít... Aztán lehet amerikai kötvényekkel próbálkozni, de ha Trumpnak sikerül gyengítenie a dollárt, akkor az árfolyamváltozás el is viszi a hasznot. A prémium állampapír meg jó, amíg tart. Nem véletlenül viszik le annak is a kamatát...

NAR, sikerült megtalálni az egyetlen sort, ami negatív? Hosszasan kerested, vagy eleve JApánnál kezdted az olvasást?

Nézd meg az utolsó sort, asszongya, hogy "World". Na, ott megtalálod az értékeket.

Persze, az, hogy mi volt az elmúlt 16 évben, meg előtte 20 évben és még további 80 évben, az semmit nem mond a következő 20 évről.

Ahogy az sem, amire te hivatkozol, hogy ma mi van éppen.

Tehát mit is akarsz ebből kihozni?

Mondjuk azt, hogy a keresetem X százalékából veszek állampapírt vagy befektetési jegyet én nem nevezném befektetésnek, csak megtakarításnak.

@Kiszamolo az imputált lakbért 2012-ben vették ki a kosárból, úgyhogy a stagnáló-csökkenő árak benne voltak a "hivatalos" inflációban (olyan-amilyen súllyal), a lakásárrobbanás viszont már éppen kimaradt belőle.

Azert azt meg celszeru ehez hozzatenni, hogyha csak keves penzem van, azzal lenyegesen konnyebb magas hozamot elernem.

Hiszen ott van az LTP, azzal tudom csokkenteni a hiteltartozasomat, a lakhatasi koltsegemet vagy a rezsimet. Ez vegsosoron ugyanugy megtakaritas.

Ott vannak az onkentes penztarak, ezekkel is lehet csokkenteni a kiadasaimat ( gyermek, gyogyszer, munkanelkuliseg ).

Olyan kicsi a külföldi kötvények kamata, hogy a számlavezetési, megbízási, devizaváltási díjak, devizakockázat miatt bele sem kezdenék.

@Laci Jó lesz az, a Permanens portfólió az egyik legjobb hozam/kockázat mutatójú portfólió a placcon. Általában egyetértek Miklós megállapításaival, de a Permanens elemzés eléggé félrement. Nem kell negyedévente rebalanszírozni és azt sem kell találgatni, hogy az egyes elemei hol járnak az értékeltségi ciklusukban.

Magyar államkötvénnyel viszont nyilván kicsit máshogy működik, mint amit a portfoliocharts.com-on látsz. Béke időben többet fog hozni, krizísben viszont a magyar államkötvény nem menekülő eszköz, hanem inkább menekülnek belőle. Van ott kalkulátor is, tegyél bele egy kis magas hozamú vállalati kötvényt és közelebb jársz majd az igazsághoz. Én egyébként maradnék az eredeti változatnál.

András, az a cikk arról szól, hogy szép nagy ferdítés, hogy pont 1972-től számolják a permanent portfoliot, néhány évvel eltolva a bázisévet, máris sokkal szerényebb hozam jön ki.

Most néztem egy előadást a Bitcoinról. Abban azt mondták, jó menekülő befektetés, mert szabályozott a kibocsátás és ezért az infláció is. Erről mit gondolsz?

Egyébként írtál már róla cikket?

Megértettem már elsőre is, de nincs igazad. Éppen most frissítettem ezirányú tudásomat :))

A permanens portfólió reálhozamai az általam vizsgált portfólióra (ez a részvény részt diverzifikálja fele USA fele nemzetközi megosztásban):

1970-2016: 4.4%

2005-2016: 4.47%

Ebben én nem látok olyan hatalmas kezdőpont érzékenységet :)) És nem is kell, hogy legyen benne, a részvény, a hosszú államkötvény és az arany az a három eszköz, ami legalacsonyabb korrelációt mutatja történeti adatokon. Sokkal érzékenyebb a kezdőpontra egy 60/40 portfólió, a részvényindexekről nem is beszélve.

András, az benne a ferdítés, hogy 1972-ben irgalmatlan nagyot ugrott az arany. Persze, minden diverzifikáció jó valahol, ez is, csak nem annyira, amennyire sejtetik ezzel a gondosan megválasztott kezdődátummal. Arany nélkül is működik egy rövid kötvény-hosszú kötvény-részvényindex portfólió.

Ezzel a köverkező bajok vannak:

1. Ezek bruttó reálhozamok. Költségek, adók nincsenek benne. Igen, ezeket lehet minimalizálni, de csak a törvényalkotók nyújtotta keretek között. Van TBSZ, de sosem tudod meddig. Meg van PMÁK, ugyanakkor a piaci kötvény reálhozamok negatívak, kérdés a PMÁK meddig lesz ilyen formában. A felsorolt országokban meg mind-mind más lehet a helyzet adók és költségek terén.

2. Amit Zsiday írt az inflációról, annak nem az a lényege, hogy a szomszédot kell követned, és az egyre drágább, hanem az, hogy ahogy a technikai vívmányok beépülnek az életünkbe, és egyre olcsóbbak lesznek, torzítják az inflációt. Ha jelenlegi szinten akarsz élni, az többel lesz drágább, mint az infláció, mert a jövő vívmányai fogják lefelé húzni az inflációt.

Zabalint, szerinted őszintén, a magyar fogyasztói kosárban hány százalékért felelős bármilyen elektronikai cucc? Ezrelékek? Az átlagmagyar 15 évente vesz új hűtőt másfél heti fizetéséért meg 10 évente, vagy ritkábban új tévét.

Ha az emberek többet keresnek, akkor a "barna fűzős férficipő" ára pedig nő, mert drágább minőséget tartanak a boltok, arra lesz igény.

Az olcsóbbat továbbra is megveheted olcsóbban, de felfelé nyomja az árat a jobb minőség. Tojásból, lekvárból és sonkából is jobb minőség van most a boltban, mint 25 éve. Ez is torzítja a rátát, csak a másik irányba.

Persze, jó ezen rúgózni és biztos nem pontos az inflációs ráta, de hogy 2-3%-kal torzít, az marhaság.

Maximum 2-3 ezrelékkel és néha a másik irányba is.

Épp aktuális, hozzám hasonló kispénzűeknek:

Cetelem takarék, júniustól csökken a kamat (2,5M felettire pl. 2,25-ről 2-re).

Államkincstár: új, kétéves papír 2,5% -kal.

@Kiszamolo

Internet előfizetése, mobiltelefon előfizetése például sokaknak van, idővel tartalom szolgáltatásokra is egyre többen fognak előfizetni. Egy átlagos háztartásban van 2 vagy 3 háztartási nagygép, hasonló mennyiségű kisgép, 3-4 nagyobb elektronikai eszköz (TV, számítógép, hifi, laptop, stb.), 5-10 kütyü (telefon, tablet, e-book olvasó, stb.), még akkor is, ha az idősebbek lehúzzák az átlagot. Ha a nagygépeket és kisgépeket átlag 10 évente, a többit átlag 5 évente cserélik (olyan dolgokra is, amik ma nincsenek), akkor mindez együtt nem jelentéktelen. Zsiday szerint ráadásul a generáció váltás is torzít.

A 2-3%-ot én is soknak tartom, de 1% simán lehet a torzítás.

Sonkából meg a kínálat szélesedett a minőségi skála, de kétlem, hogy az átlag feljebb lenne, mivel lehúzza azt az alul megjelent kínálati sáv. Tesco-s vizes zsemle szint sem volt 25 éve, de teljes kiőrlésű bagett sem.

Zabalint, ezért változik gyakran a fogyasztói kosár, mert az élet is változik. 25 éve nem volt internet előfizetés, ma van. Ezért más a kosár mint 25 éve, sőt más, mint tavaly.

Megnéztem: 6% a tartós cikkek aránya, ide tartozik minden , ami nem étel, ital, cigi, ruha, rezsi, szolgáltatás vagy üzemanyag.

Tehát bútor, szerszámok, függöny, autó, kazán, szőnyeg, szivattyú és minden más, amit nem egy hónapra veszel.

Szerinted ebből mennyi az elektronika, ha itt van a milliós autó meg kazán, a sok százezres bútor, meg minden más? A tizede? A huszada? Vihar egy pohár vízben.

Jól értelmeztem, jól számoltam? Meg tudja valaki erősíteni?

Felső két poszt

//kiszamolo.hu/itt-az-uj-premium-allampapir/comment-page-3/#comments

Köszönöm

Mi lenne, ha valaki összeállítana egy olyan (ajánlott) ETF-ekből álló portfóliót, ami nekünk magyar befektetőknek adózási és minden szempontból jó lehet, és ahová a megtakarításainkat elhelyezhetjük? Több hozzászólásban elhangzott már, hogy európai kibocsátású, osztalékvisszaforgató, alacsony TER mutatójú, passzív ETF-eket kellene összeválogatni, amit TBSZ számlán érdemes tartani, és lehetőleg elfelejteni egy időre, legfeljebb meghatározott időszakonként újrabalanszírozni, stb. Tudom-tudom, van egy csomó minta portfólió a neten és könyvekben (60/40, permanent, four season, horgászni mentem, fix risk, momentum stb.), de ezeket egyrészt vagy az egekbe magasztalják, vagy lehúzzák (kiszámoló is írt már a 60/40-ről is és a permanentről is nem feltétlenül elismerően), és így - legalább is az én fejemben - nagy a zavar. Jó lenne valami konkrétum, csak nekünk, kiszámolót olvasóknak.

@Kiszamolo

Az általam említett internet, mobiltelefon előfizetés, tartalomszolgáltatás, de a TV előfizetés is ide tartozik, ugyanakkor a Szolgáltatások közt vannak. Az általam említett jelenség meg ugyanúgy igaz a ruházatra is, reálértéken sokat esett az elmúlt 2 évtizedben, és nem olyan közismert, de a technológiája sokat fejlődött.

Egy torzító tényezőt meg még kifelejtettem, a legnagyobb költségünk a lakhatás, az teljesen kimarad a buliból, legalábbis a magyar kosárban. Ez pedig Budapesten rohamosan drágul, nem tudom olvastad-e az index cikkét a fiatal diplomások fizetése és eközötti összefüggésről.

Zabalint, egy mai autó alapára háromszorosa a 30 évvel ezelőttinek, pont a technika fejlődése miatt. Légzsák, abs, klíma, elektromos ablak tükör mind alap lett, a tömege is nagyobb lett.

Mégis autó a statisztikákban.

25 éve a magyarok 75%a műbőr cipőben nyomta, ma csak a 25%-a,tehát drágább a cipő is.

Sonkát is jobbat veszünk, így drágábbat.

A bérek emelkedése miatti életszínvonal emelkedés felfelé nyomja az inflációs rátát, nem lefelé. Drágábban vásárlunk, de jobbat is.

Lehet még ezen okoskodni, de felesleges.

Az ingatlannál fel kell még számítani azt is, hogy mennyi a hozama, ha kiadod albérletnek, illetve nagyon jól ki lehet fogni lakásokat. Én pl. 10 éve 5 millió kp-vel és 4 millió forintnyi CHF hitellel vettem lakást, tavaly év végén eladtam 15,7 m-ért. Ki volt adva, ha levonom az összes költségemet, akkor is kb. 10-11 millió forint tiszta hasznom volt 5 milliós befektetésre, miközben 31% volt az infláció. Persze sokkal jobban is ki lehetett jönni, volt olyan területek és lakástípusok, ahol csak az utóbbi 2 évben 40-60%-os árnövekedés is volt. Budapest még mindig erősen alulértékelt, van tér az árnövekedésre. Főleg, ha lesz további reálbér-növekedés, az alacsony és hosszú időre fixálható kamatok megmaradnak. Szerintem érdemes hosszútávra befektetni ingatlanba is, nekem most is van befektetve ide, nagyon meglepődnék, ha nem jönnék ki jól belőle.

Aki elhiszi hogy Magyarországon 2014-2015-ben -0,3 volt az infláció az meg is érdemli 😀

Okoska, a maginfláció 1,5-2% volt.

@Kiszamolo

Ok úgy gondolom átkell olvasnom újra az inflációról szóló cikkedet, ismétlés a tudás...

//kiszamolo.hu/amit-az-inflaciorol-tudnod-kell/

@101 Remélem nincs igazad, szerintem már így is nagyon túlértékelt Budapest. Aki élt már igényes nyugat európai városban az tudja, hogy Bp igen Balkáni színvonalon van, sajnos. Ezért is bosszantó hogy emberek most ugornak bele a második "devizahitelbe" alacsony kamat válságba, újra lehet majd menteni. Sose tanulunk 🙁

alapblog.hu/lakasarak-alakulasa-az-angolszasz-orszagokban/

Valamint az ingatlanhoz adjuk már hozzá a hasznosításból származó bevételt is.... 😉 ami ugye 12-14 évente az ingatlan beker árát visszahozza, azaz év ~6-8%... tudom aprópénz, de azért nem kellene úgy tekinteni rá mintha nem is lenne.

Szóval igen, simán elérhető az infla +4% vele is, csak ésszel kell beszállni. (nem mint a lakhatási lakásvásárlók)

@101

Rajtam kívül te vagy a második ember itt aki hasonlóképpen látja a dolgokat (ingatlan ügyben)...

Kiváncsiságból átszámoltam a legrosszabb ingatlan befektetésemet az infláció ellenében. 16 év távlatában infla+9%-on vagyok ár alapján, plusz meghozta a beker árát mégegyszer a nemrégi komplett felujítással együtt a 16 év alatti kiadással.

De legjobb vételem (2011) infla +60%-on áll valamint a beker ár 60%-ának a megtérülése a bérleti díjból (6 év alatt).

Tudom, az OTP mégtöbbet hozott, meg a mittudomén milyen ETF/bond...blabla. de én örülök a kis sikernek is.

@Laci Olyan munkát akarsz megspórolni, amit nem érdemes. Éppen most tapasztalhattad, hogy egy már halálra kutatott Permanens portfólióról is megoszlik különböző emberek véleménye. Mi lenne a helyzet különböző portfólióknál? A választott ETF-eknél? Az sem mindegy, hol vezeted a számlát. Az emberek igényei, lustasága és tűrőképessége nagyon különbözik.

Jómagam elég sok portfólióról írtam már, és azt gondolom, van egy olyan része a dolognak, amit mindenkinek magának kell elvégeznie. Tulajdonképpen, ha nagyon specifikus vagy, az csak a fikázási faktort növeli. Ezért nem jó, azért nem jó. Nem kell messzire menni, nézd meg a nyugdíj posztot alább.

Tele vannak a fórumok olyan kérdésekkel, amikre néhány tucat kattintással megtalálható a válasz. Végezze el mindenki a saját házi feladatát.

"Amint látod, még ha nyuszi is voltál az elmúlt 26 évben és csak kötvényekbe fektetted a pénzed, akkor is jóval 5% infláció feletti hozamot értél el a világ kötvényein."

Úgy írod, mintha ez a világ legtermészetesebb dolga lenne, de ehhez a kivételes eredményhez azért kellett egy több évtizedig kitartó bull kötvénypiac, nullára (sőt mínuszba) zuhanó hozamokkal.

Nem mellesleg, szerintem 26 éve még a privátbanki ügyfelek sem tudtak volna egykönnyen globálisan diverzifikált kötvényalapot venni. Nemhogy ETF-et 🙂

@AndrásGY

Köszönöm, hogy válaszoltál. Sejtettem, hogy valami hasonlót fogok kapni. Nem, a házi feladatot nem akarom megspórolni, sőt, pl. az összes könyvedet elolvastam. Mégis úgy érzem, hogy sok a bizonytalanság: pl. megpróbáltam európai kibocsátású etf-ekre (részvény-arany) a sharpe momentum általad körülírt szabályait alkalmazni, de nem jöttek ki a szép számok. Ok - gondoltam - akkor legyen egy egyszerű 60/40, ami szerényebb hozamokkal ugyan de működik, állítják. Erre itt ezt olvasom: //kiszamolo.hu/az-atlaghozam-tul-sok-mindent-elfedez/#more-93780 És ilyenkor van az, hogy elbizonytalanodom. Persze lehet, hogy a tűrőképességem nem ok, vagy még nagyon az elején járok az útnak, és csak hiszem, hogy már elvégeztem a házi feladatot, pedig nem. Én nem bánnám, ha lenne egy (v. több) konkrét portfólió pl.: 10 millió forint értékre, amit aztán lehetne fikázni és azokból is tanulni.

Úgy tűnik neked a házi feladat utolsó momentumával van problémád, a döntéshozással. Nem vagy vele egyedül, a bef. irodalomban van egy kifejezés erre: információs paralízis. A pénzügyekben mindig egymásnak ellentmondó információk alapján kell dönteni, vannak érvek és ellenérvek. El kell dönteni, melyik ujjunkat harapjuk meg. Igen, a 60/40 esetében előfordulhat, hogy 10+ évig nem lesz hozamod. Ez kizáró ok? Zárd ki. Mi a következő? A Permanens portfólió esetében 5 év körül van ez az időszak? Nem fér bele? Kizárod. Belefér, de Miklós azt írta, hogy... Kizárod. Hagyjál meg 2-3 alternatívát, írd fel a problémákat és az előnyöket, és DÖNTS. Ilyen egyszerű ez.

Megértem a problémád, de szerintem nincs külső segítség. Mindenképpen írd az alternatívák közé a "nem döntés" következményeit is. A kedvedért megnéztem: a hivatkozott cikk óta a 60/40 portfólió 42%-ot hozott dollárban 73%-ot forintban.

@_Kiszamolo "Szerinted ebből mennyi az elektronika, ha itt van a milliós autó meg kazán, a sok százezres bútor, meg minden más?" Nem reprezentatív minta de anyám az elmúlt 20 évben jónéhány elektronikai cikket vett, az autója meg 1993 óta ugyanaz. Nem tudom mennyire veszik bele az inflációba a járulékos költségeket, a javítást. Vicces módon pl a régi mosógépem javítható olcsón, az említett 1993-as autó is. Egy újabb elektronikai cuccnál van ami aránylag drágán javítható (vagy a nyomtató akciósan olcsóbb mint a cserepatron bele...), autóknál meg az új az drágább kötelező szerviz-t is kér, a benne lévő pluszok miatt is.

Csak zárójelben megjegyzem, hogy az utóbbi 30 pár év az egyik legnagyobb kötvény bika piaca volt. Egyáltalán nem magától értetődő, hogy 2-3, de akár 1%-os reálhozamunk is legyen, főleg nem kockázatmentesen.

Ehhez még számoljunk hozzá tranzakciós és mindenféle egyéb költséget természetesen...

Úgy mindenkinek egyszerre: igen, nem tudjuk, mit hoz a jövő, de hagyjuk már abba eezt az egyszer volt Budán kutyavásár hozzászólásokat.

A tőzsdén ciklusok követik egymást.

1945-55 rossz ciklus, 1955-1970 aranykor, 1970-80 nulla százalék hozam plusz magas infláció, 1982-2000 magas hozamok, 2000-2009 rossz évek a fejlett piacon, nagyon jók a feltörekvő piacon, 2009 óta emelkedés, nem tudjuk meddig. Lehet, hogy még 10 évig, de lehet, hogy újabb rossz évtized jön.

Mindig volt nyeresége a befektetésnek, ezután is lesz. Nem tudjuk, mennyi. Fognak jönni jó évtizedek meg rosszak is.

Akár 20 évet nézel, akár 50 évet, akár 100 évet, pluszos vagy. Persze, ha akarsz biztos találsz olyan 17 és fél évet valahol, ahol nem.

Nem az a kérdés, hoz-e a kötvénypiac 5%-ot a következő évtizedben, hanem az, hogy 2,5-3,5% reálhozam teljesen reális elvárás lehet, ha hajlandó vagy kockázatot vállalni.

@Laci: En mar jo ideje egy relative egyszeru ETF portfoliot vasarolok. A megtakaritando penz 25-25%-at teszem S&P500, DAX30, Eurostoxx es MSCI World Index ETF-be.

Ezt is lehet kopkodni, hogy igy-ugy nem jo, nekem megfelel. Az ilyen-olyan szektor/orszag/regio specifikus ETF-ek azert nem vonzanak, mert nem tudom napi szinten kovetni a piaci hireket. En hosszu tavra tervezek a megtakaritassal.

Amugy en jo otletnek tartom a fintech ujitasok kozul a roboadvisor-t, mivel par kattintas utan osszerak az embernek egy protfoliot, ha szerencseje van es a bankja ad megtakaritasi lehetoseget, akkor ezt vasarolhatja es meg mindig tobbet hoz a penz, mint a bankbetet.

@Kiszamolo: Japánt néztem elsőnek, mert mint említettem, ez lesz az "új normális". Jobban megnézve Portugáliában sem volt meg az 5%-os hozam 2000 óta. A tőzsdei ciklusok eddig növekvő népesség (fogyasztók, termelők) mellett működtek, de ez az alapvetés változik meg. És a demográfiai változásokat jól lehet jósolni (18 év múlva annyi új felnőtt lesz, amennyi gyerek tavaly született, mínusz epszilon), hacsak nem sikerül a bevándorlókat integrálni (nem úgy néz ki), gond lesz. Nem csak az EU-ban, Kínában is (tízmilliószámra lesz/van férfi, akinek nem jut nő). Egyébként az utolsó mondatod a kulcs: kockázatot kell vállalni - vagy lesz ekkora hozam, vagy nem és akkor szűkösek lesznek a nyugdíjas évek...

@Kiszamolo

A viszonylag kockázatos eszközöknél a buy and hold stratégia kívánja a legerősebb pszicho hozzáállást. A kockázattűrő képességet senki sem tudja igazán addig, míg nem kerül alaposan bukta állapotba. Ha ekkor józan marad (hold), akkor ő kockázattűrő. És itt fontosak az arányok is, játékpénz az nem szempont. Pl. ha valaki jelentős megtakarítás esetén egy bukta évben mondjuk a nettó éves fizetését is bebukja, akkor is kitart-e.

Ezek személyiség függő dolgok, és jó lenne valami hasznos cikk arról, hogy ezeket a személyiségjegyeket hogyan lehet (lehet-e egyáltalán) változtatni. Pl. a párom ódzkodik mindentől, ami kockázatosabb mint a bankbetét és az állampapír, mondhatok én bármit, ő nem hajlandó egy napig sem bukni, mert idegesítené.

Ugye idehaza szocializálódtunk, első generáció vagyunk a kapitalizmusban, nincs megnyugtató közeli példánk.