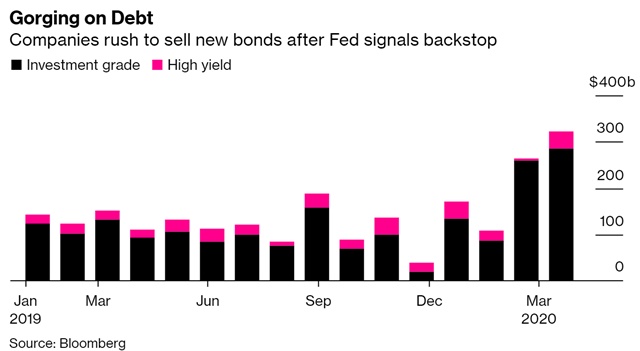

A 2008-as hitelválságot a jegybankok ingyen hitelekkel próbálták meg kezelni: nullára, majd később Európában negatív tartományba vitték a kamatokat és elkezdtek újonnan nyomtatott pénzt önteni a piacra azáltal, hogy rengeteg államadósságot majd később egyéb kötvényeket is felvásároltak.

Ennek egyik eredménye lett, hogy miután a megtakarítók az addigi infláció feletti 1-2%-os kötvénykamatok helyett hirtelen nulla százalékot kaptak a pénzükre, ezért rengeteg pénz áramlott az ingatlanpiacokba és a részvényekbe, sok nagyvárosban lakhatási válságot okozva, illetve olyan árazásokat a részvénypiacokon, amiket csak a legnagyobb buborékokban láttunk előtte.

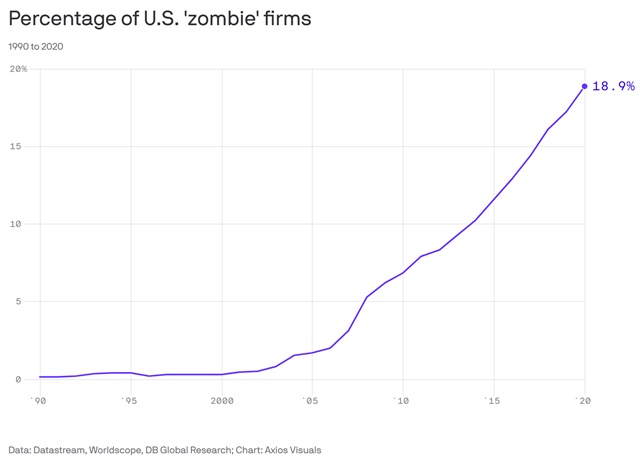

Másik eredmény az lett, hogy életképtelen cégek nem csak megmaradtak, de az ingyen hitel miatt még tovább is terjeszkedtek. Évről-évre egyre több az úgynevezett zombi cég, amely éppen csak annyi hasznot termelt (a meghatározás szerint legalább az elmúlt három évben), hogy a jelenlegi alacsony kamatok mellett a kamatokat tudta csak fizetni, de a tőkét már csak újabb hitelfelvételből tudta és tudja visszaadni a lejáró kötvények után.

S ez lehet a következő időzített bomba a piacon.

A jegybankok remekül kitalálták a nulla százalékos kamatpolitika melletti korlátlan pénznyomtatás politikáját, a gond az, amire mindenki felhívta a figyelmet ezelőtt tizenkét éve: egy zsákutcába rohannak egyre jobban taposva a gázpedált. A példa kedvéért az amerikai jegybank először négyszeresére duzzasztotta a mérlegét, de leépíteni már nem tudta, hiszen tüneti kezelést adott csak a gazdaságnak, ha leépít, akkor azonnal az következik újra, ami miatt az egészet csinálta. Gyógyítás helyett csak lázcsillapítást végeztek a jegybankok, a gazdaság továbbra is ugyanabban az állapotban volt, mint a kúra megkezdése előtt.

Ebben az állapotban jött a következő válság úgy, hogy még az elsőt sem oldották meg. A válasz? Egy újabb duplázás a mérlegben.

(Mellesleg szerintem teljesen el is tévesztették a szerepüket, a legtöbb jegybank már a gazdaságot akarja megmenteni a legkisebb visszaeséstől is, ami soha nem volt feladata a jegybankoknak és látszik, hogy mennyire káros is. De ezt csak zárójelben.)

Ebben a környezetben egyszerűen nem tudnak csődbe menni a cégek, hiszen annyi pénz van a piacon, hogy mindenkinek jut, gyakorlatilag ingyen. Annak is, akinek nem kellene.

A világgazdaságban a tőzsdei cégek 17%-ára(!!!!!), az Egyesült Államokban közel 19%-ra teszik a zombi cégek arányát, s természetesen a szám dinamikusan növekszik a burjánzásuknak megfelelő gazdasági közegben. Ez van akkor, amikor erőszakkal nem engedjük, hogy az életképtelen cégek tönkremenjenek és átadják a helyüket az életképeseknek.

(Emlékszik még valaki a Hóbortos hétvége című filmre, amikor a két főszereplő mindent megtett, hogy a halott főnökük élőnek tűnjön, mert egyébként elrontaná a hétvégéjüket, ha kiderülne róla az igazság? Na, ez van most élesben a piacon, de sajnos ez nem egy kitalált vígjáték.)

Ízlelgessük: a cégek közel ötöde már most sem lenne képes visszafizetni az adósságait, s ha csak 2-3 százalékpontot emelkednének a fizetendő kamatok, a legnagyobb részük már a kamatokat sem tudná kitermelni. Mindezt egy tizenkét éve tartó gazdasági fellendülésben. Ha még recesszió is jön ebbe a képletbe, vagyis az értékesítés és a profit is visszaesik, még rosszabb lesz a helyzet. (Addig is, a cégek, amíg csak lehet, további hiteleket vesznek fel. kihasználva a FED újabb korlátlan étvágyát.)

Így már érthető, miért mozgat meg minden követ a FED, hogy ezt megakadályozza, csak ezzel éppen még nagyobb sebességre kapcsol a zsákutcában. S egyszer ott lesz szemben a fal, de arra egyelőre nem is akarunk gondolni.

Elnezve a japanok tobb evtizedes amokfutasat az amcsinal kisebb gazdasaggal, ugy erzem lesz meg legalabb egy laza 10-20 evunk. Minimum.

Meg hol vannak a negativ kamatok es hasonlok? Par trillio meg elfer a FED szamlajan es a Nasdaq-os techlufit is fujjak majd par evig, mielott valami uj csodauzletagat talalnak (urhajozas/urbanyaszat/urkoloniak? biotech?) es most mar tudjuk, hogy minden aprocska kis doccenes utan rohannak a bankarok es egy tonna penzt szornak a bibis testreszre. Ugy raszokott erre mindenki, hogy ezen valszleg egy masik amcsi elnok megvalasztasa sem sokat segitene. Amilyen jo otlet volt a 401(k), IRA es hasonlo szamlakat a tozsdere terelni anno, akkora csapda most, hogy ha ott barmi tortenik, akkor jaroszekes nyuggerek randaliroznak majd az utcakon es mufogsor-ragasztoval dobaljak meg a rendoroket a csokkeno szamlajuk lattan.

Kérdés, hogy mikor jön egy olyan válság amivel sikerül ezt az egész növekedési kényszert elengedni végre..

korábban volt hír valami ekb kötvényvásárlási programról, abból lett valami? Európában is van ilyen? Vagy csak az USD lesz 200 forint hamarosan?

Ha sok a kamat az a baj ha kevés az a baj.

Belga, ha a piacra bíznák a kamatot, az jó lenne. De olyan utoljára 12 éve volt.

@Kiszamolo

Arról nem akarsz írni egy cikket, hogy milyen lehetséges forgatókönyvek vannak arra, hogy mi lesz ha itt a fal és bekövetkezik az ütközés? Vagy volt már?

Oké, oké, jön, mindmeghalunk, végünk. 😀

De mikor? Jövőhéten? Jövőre? Covid második hullám előtt? után?

Vegyek még tartós tejet?

Amikor olvasom a cikkedet, ezek a gondolatok jönnek a fejemben. Nagyjából értem a piaci mozgásokat, ok-okoaztokat, és ezt nagyrészt a blognak köszönhetem, viszont a mikor a nem derül ki. Értem hogy nem lehet előre látni, mert ez nem egy pont inkább folyamat. Viszont akkor is jó lenne kb tudni.

Kapcsolodo filozofalgatas:

Mindig jokat derulok azokon, akik kepesek a neoliberalis politikarol, mint letezo jelensegrol beszelni, sot, negativ jelensegek okozojakent hibaztatni ezt az elkepzelt dolgot. Mikozben mind orszagokon belul, mind nemzetkozi viszonylatban teljesen egyertelmuen az allamok gazdasagtorzito hatasa a legmeghatarozobb jelenseg, es sehol meg a kozeleben sem vagyunk egy szabadpiaci mukodesnek. Allamilag alacsonyan tartott kamatok, allamilag "eloallitott" inflacio vagy "olcso dollar", nemzeti bankok altal vasarolt kotvenyek majd reszvenyek, adofizetoi penzbol (akar hitelkent, akar vissza nem teritendo tamogataskent, akar allami tulajdonszerzes kereteben) megmentett cegek... Irrealisan magas munkanelkulisegi segely az USA-ban, cegek teljes ertekenek megfelelo allami megrendelesek egyetlen piaci szereplotol, mesterseges monopol vagy oligopol piacok letrehozasa, stb.

Azért, mert ez már a posztmodern és minden csak a pillanat uralásáról szól. Ez egy oldalak feletti igazság. Kit érdekel a jővő ezt a pillanatot uralom, és majd azt is fogom uralni.

Maga a gazdasági rendszer alapjai betegek a cégeknek nőni KELL. Milyen beteg és müködés képtelen az a rendszer, ahol 100 m sprinten mindig javítanom kell az időmön és már azon is mindenki pánikol, ha nem javítottam elég nagyot...

Egyértelmű, hogy zsákutcában megyünk. A kérdés mindig, hogy mikor van a crash: nem mindegy hogy 2 hónap vagy 2év. Szerintem, ezt még évekig lehet így húzni...Valószínűleg annyi volt a terv, hogy majd kinövik az adósságot, meg elinflálják, aztán beütött a koronaválság és tényleg nem volt más megoldás. Nem is igazán a mostani beavatkozás amit ostorozni kell, mert most közbe kellett lépni, de amikor QE volt a válasz már ksiebb gazdasági lassulásokra az nevetséges volt.

Hogy mi jöhet? A tippem: 1. A pozitív kockázatmentes reálhozamtól hosszú időre búcsút lehet mondani.2. Előbb utóbb infláció lesz, eddig az elmúlt 10 éveben ez csak a reáleszközökben jelent meg, lehet most már fogyasztási cikkekbe is beszivárog. Kérdéses mennyire tudják a szellemet a palackban tartani. pláne ha jön egy MMT-s irányvonal 3. A társadalomban az egyenlőtlenség tovább fog nőni és egyre feszültebb lesz a helyzet.

Itthon elnézve a helyzetet, hitelt kell felvenni.

Egy átlagember nem tőzsdézik, nem fektet aranyba.

Vesz valamit amiben nem fogy el a pénze és jólehet az unokának is, ingatlant.

Az MNB politikát figyelve, nem várható kamatemelés mostanában és még nagyon hosszú ideig sem.

Így pedig a forint fizetés szépen lassan elinflálódik, és vele a hitelünk is.

Ez egy ördögi kör és úgy látom visszafordíthatatlan, eszméletlen társadalmi károkat okozva. Az ingatlan árak ki fognak lőni a sztratoszférába ismét, a fiatalok, tanultak, szaktudással rendelkezők ezért kivándorolnak oda, ahol albérlet mellett is nyugodt életszinvonal tartható. Persze, ha hazautalják a pénzt majd, az államnak csak jó.

Ha kamatot emelne a jegybank, rontana a versenyképességen ami munkahelyek megszűnásáhez vezethet. Ezért csinálják jóideje pont az ellentetjét.

Szerintem ennyire egyszerű a képlet.

@coheed91 : Ez az elinflaljak terv mindig jol hangzik, mikor elmeselik, altalaban a masodik vilaghaboru utani nagy ujraepitesre utalnak. Meg vizionaljak, hogy majd csodalatos fejlesztek jonnek, lesznek itt urvarosok meg csodatechnologiak, amikbol a jelenlegi adossagokat visszafizetni 3 pillanat lesz. Ehhez kepest, amirol kb. ez a cikk is szol, a valosagban felno eletkeptelen vallalatok egy teljes generacioja, akik egy dolgot tudnak, varni allam bacsi segito kezet.

En meg mindig azt gondolom, hogy ez a koronavirus egy vicc. Amilyen aroganciaval ki szoktak rohogni pl. a globalis felmelegedesrol szolo "huhogast", meg leoltanak mindenkit egyesevel, ahhoz kepest eleg ijeszto nezni, hogy mennyire keptelenek ezt a viccet kezelni a vilag elvileg legfejlettebb felen. A vegen eljutunk oda, hogy mire jon egy valodi "nagy baj", az elitunk egy kozepes kertipartit sem tud majd megszervezni.

Nem hiszem, hogy ezt az adósságot már el lehetne inflálni. Száz év alatt talán lehetséges lenne, csak éppen azalatt még tízszer megduplázzák az állományt, mert nem tudják már visszafogni magukat.

Azt meg nem nagyon nyelnék be az emberek (mármint tőlünk nyugatabbra), hogy a pénzük mondjuk havonta 5%-ot veszítsen az értékéből.

Csak a dolgok tisztázása végett (mivel Miklós sem választja szét, és valaki már név szerint is bedobta), a monetáris finanszírozás (MMT) nem egy ördögtől való dolog, és ha jól csinálják nem okoz inflációt (ajánlom Pogátsa Zoli videóit a témában, ha valaki nagyon nem ért hozzá). A jól csinálják alatt például azt értem, hogy nem életképtelen (vagy bármilyen, ha már itt tartunk) cégek részvényeit és kötvényeit (főleg nem junk kategória) veszi meg a jegybank, hanem csak az államot finanszírozza a saját devizájában, ami fiskális stimulusként tud beruházásokat, ezáltal munkát és keresletet generálni akkor, amikor a piac épp pánikol és a piaci szereplők nem merik vagy tudják ezt meglépni. Ettől még a rossz cégek becsődölhetnek, és be is kellene nekik.

Sajnos persze a 2008 óta látott QE-ek nem így működtek, és erősen kétlem, hogy van visszaút.

Helmocz, ez nem ennyire egyszerű. Az, hogy a jegybank nem támogathatja az államot, régi alapszabály és nem véletlenül hozták.

De ha a jegybank a felvásárlásaival 4-5%-ról 1%-ra nyomja le a kamatokat 12 éven át, az mi, ha nem közvetlen támogatás?

A magyar 30 ezer milliárd forint államadósságból kiindulva, mi a különbség aközött, hogy ad a jegybank évente 1.200 milliárd frissen nyomtatott forintot a költségvetésnek, hogy verje el és aközött, hogy addig vásárolja fel az állampapírokat ugyanezen frissen nyomtatott forintból, hogy a költségvetés 1.200 milliárdot spórol azon, hogy nem piaci kamatot, hanem egy torz, mesterséges kamatot fizet?

(Azért hoztam magyar példát, mert az könnyebben érthető.)

Akármilyen okosnak képzeljük magunkat, mert most másképp csináljuk, mint eddig, a piactorzítás előbb-utóbb kihatással lesz a piac más részeire is és pont ezt látjuk most.

Nacionalista, nem gondolom, hogy van ember, aki tudná a kimenetet. A válság mindig máshol és más miatt tör ki. Illetve az ok ugyanaz, de más indítja el a lejtőn a gazdaságot. Legutoljára két olyan termék volt ez, amit pont a biztonság miatt vettek az emberek: az ingatlanfedezetű jelzáloglevelek és a csőd elleni biztosítások.

Hogy most mi lesz a kiváltó ok és mi lesz a lefolyás? Nem tudom.

Egy hülye kérdés, de nem igazán találom rá a választ. Folyamatosan olvasom itt is, máshol is hogy a penznyomtatas rossz, csak ideiglenesen oldja meg a bajokat, "jön a fal", értéktelen cégek, 0 valós érték, stb.

Na de mégis, miért ne lehetne ezt a végtelenségig folytatni? Mi kényszerítené rá a világot (meg a jegybankokat) hogy ezt fejezzék be? Mi történik, ha nem fejezik be?

Soros már megmondta a megoldást arra, hogy ne kelljen a tőkét visszafizetni, a lejárat nélküli kötvényt. (nálunk ez most még ördögtől való, de a kamatcsökkentés is az volt, nem olyan régen)

Van olyan britt olajipari multi amelyik már élt is a lehetőséggel és hibrid kötvényt bocsájtott kis, nem kis értékben. A tőkét átalakíthatják részvénnyé, ezzel is a jövőben csökkentve a részvény értékét. Szóval jól meg kell gondolni mibe fektet az ember. Kérdés megéri-e olyan cégbe fektetni amelyik nincs eladósodva, vagy nem válllalja az eladósodást? Vagy mibe érdemes fektetni? Készpénzbe (kifejezetten forintba) biztosan nem.

@Kiszamolo A modern monetáris elméletről nem itt fogunk érdemi vitát folytatni, nem csak a komment motor limitációi miatt, hanem azért is, mert én nem vagyok kompetens egy ilyen vita lefolytatásához. Viszont az MMT azért hoz érveket amellett, hogy miért nem okoz inflációt a monetáris finanszírozás (Nem annyiról szól ám az egész, hogy nyomtatunk pénzt és elverjük. Nem mindegy, hogy mikor és mi lesz abból a pénzből, és utána kivonásra is kell kerüljön valamilyen formában). Ilyeneket én ide másolhatnék, de nem lenne semmi értelme, mivel nem a saját interpretációm lenne. Akit érdekel, az utánanéz. Csak álljon itt, hogy ez azért nem egy lefutott meccs a makroközgazdászok között sem.

@v-a-laki

Nincs vita köztünk. Szerintem sem lehet elinflálni, de biztos hogy ez volt az alap elgondolás és nem hiszem hogy nem fogják megpróbálni.

@mernokur

"Na de mégis, miért ne lehetne ezt a végtelenségig folytatni? Mi kényszerítené rá a világot (meg a jegybankokat) hogy ezt fejezzék be? Mi történik, ha nem fejezik be?"

Elvileg brutális inflációnak kellene beindulnia. Gyakorlatilag meg nem indul és a miértet mindenki csak találgatja. Ha nekem kéne tippelnem, akkor azért nem indul be, amiért a tőzsdék szárnyalnak és amiért bármilyen bóvlit el lehet adni, vagyis mert a pénztöbblet a megtakarításokban csapódik le és mert a technológiai fejlődés lefelé nyomja az árakat, a fejlődésbe vetett hit pedig tolja fel a befektetések értékét. Ergo a fal egyik oldalról az lehet, ha a megtakarítási hajlandóság drasztikusan csökken, mert akkor nem lesz aki finanszírozza az adósságot (pl elöregedés), másik oldalról pedig az erőforráshiány, pl ha vmilyen természeti katasztrófa átírja a lehetőségeket.

Egy hasonlattal próbálom megvilágítani a jelen helyzetet: amikor kissrác voltam és elkezdtem társasozni a nagyokkal, mármár nyerésre álltam, de olyankor mindig jött valami új szabály hirtelen, amitől egycsapásra megint a legutolsó lettem.

A szabályokat a pénzügyi életben is a nagyok írják és mindig úgy, hogy a kicsik járjanak rosszul. Nincs jó döntés, csak olyan, ami most jónak tűnik. Később arról is ki fog derülni, hogy balgaság volt.

Már az az alapigazság is megdőlni látszik, hogy a termékek/szolgáltatások árát a kereslet/kínálat aránya határozza meg. Ír valaki valamelyik népszerű online platformon valami egetverő ökörséget és a sok birka bekajolja, felborítva ezzel minden addigi előrejelzést.

Az egyik nagy ország bohócelnöke elböffenti magát és mindenki azonnal ugrik részvényt vásárolni. Vicc az egész. Tragikomédia.

" Előbb utóbb infláció lesz"

Németországban legutóbb 0,6-ot olvastam.

Egy hétre túlzó, egy hónapra optimista.

Nem szakad rájuk az ég? Járnak ezek boltba?

Ezt lenyomni az emberek torkán nulla kamattal.

10 éve ki 50nm lakást rudtam volna venni a városban 40.000 pénzért. Most 120.000-ért látok hasonlót. Élelmiszerárak az egy évvel korábbihoz érzésre 20-30% emelés. Benzin olcsóbb lett. Biztosan azt vesznek sokat. Autóárak?

@Mernokur:

A pénznyomtatás inflációhoz vezet (ha nagyobb mértékű, mint a GDP bővülése). Te mennyit tennél félre nyugdíjra, ha előre tudod, hogy a félretett pénzed a töredékét érné, mire felhasználnád. Pedig a jelenlegi helyzet megoldása a megtakarítások (ami másik irányból adósság) elinflálása. Ezért lőnek ki a fizikai dolgok árai (lakás, arany), az okosok menekülnek. Avagy elköltöd a pénzedet egyből élvezeti cikkekre, aztán lesz ami lesz...

"a cégek közel ötöde már most sem lenne képes visszafizetni az adósságait, s ha csak 2-3 százalékpontot emelkednének a fizetendő kamatok, a legnagyobb részük már a kamatokat sem tudná kitermelni."

Az miért nem járható út, hogy az évek alatt fokozatosan, 0.1-0.2 százalékkal emelgetnénk évente a kamatot, és ezek a cégek szép lassan csődbemennének és eltűnnének a piacról? Így nem szűnne meg egyszerre sok munkahely sem.

Ahogy az egyik ismert közgazdász is mondta, most valójában nem gazdasági válság van, csak negatív gazdasági hatásai is vannak ennek az alapvetően egészségügyi problémának. A potenciális kereslet és a potenciális kínálat ugyanúgy megvan, csak mivel nem tudnak találkozni egymással, ezért a tényleges kereslet és tényleges kínálat is visszaesik, és mindkettő a másikra mutogat mint a saját visszaesésének okára, de tudjuk közben, hogy az igazi ok, a járvány.

Ha nem lenne vírus, úgy pörögnénk, mint tavaly, mivel nincsenek strukturális problémák a gazdaságban. Éppen ezért most lélegeztetőgép kell a gazdaságnak, elsősorban likviditás, hogy átvészelje valahogy MINDENKI ezt az időszakot.

Most nem az evolúciós szelekciónak van itt az ideje, hogy elbukjanak a gyengék, hanem mindenki túlélésének, mert az egész munkamegosztáson alapuló rendszert kell életben tartani a közjó érdekében.

Én is azon a véleményen vagyok, hogy évtizedekig el lehet ezt húzni. Sem az államoknak, sem a cégeknek, de még a magánembereknek sem kell visszafizetniük az adósságukat, elég megújítani azt, a kamatokat könnyen ki lehet termelni. Majd 20-30 év után pislogunk mint hal a szatyorban, hogy mi lesz a nyugdíjakkal, kapunk-e érte öt kiló csirkeszárnyat a piacon. A társadalom öregszik közben, de az sem baj, a koporsón nincsen zseb.

"A 2008-as hitelválságot a jegybankok ingyen hitelekkel próbálták meg kezelni" mármint a bankok számára. Nekem akkor emelte az ERSTE a CHF elszámolású hitel kamatát 5.3%-ről 9%-ra 🙂 Jó, tudom, ez senkit nem érdekel, csak leírtam, mint érdekesség.

@expect ”Elvileg brutális inflációnak kellene beindulnia. Gyakorlatilag meg nem indul és a miértet mindenki csak találgatja. Ha nekem kéne tippelnem, akkor azért nem indul be, amiért a tőzsdék szárnyalnak és amiért bármilyen bóvlit el lehet adni, vagyis mert a pénztöbblet a megtakarításokban csapódik le és mert a technológiai fejlődés lefelé nyomja az árakat”

azert nincs inflacio mert nem jol merik. Ha az ingatlan es reszveny is resze lenne a kosarnak akkor egybol nyilvanvalo lenne hogy de bizony van inflacio. Annyi penzt nyomtattak amit az emberek mar nem tudnak mire elkolteni, meg egyebkent sem a kisembereknel csapodott le. A felsobb retegek meg inkabb megtakaritasba helyeztek, ingatlan, reszveny.

"Ha nem lenne vírus, úgy pörögnénk, mint tavaly, mivel nincsenek strukturális problémák a gazdaságban. Éppen ezért most lélegeztetőgép kell a gazdaságnak, elsősorban likviditás, hogy átvészelje valahogy MINDENKI ezt az időszakot."

Az a baj, hogy maga az egész gazdaság egy strukturális probléma jelenleg. Likviditásra pedig 2019 szeptember óta _újra_ szükség van folyamatosan, vírus nélkül is. (REPO ügyletek) No hát ez mégis hogy lehet?...

Nemrég viccelődtünk barátokkal, hogy szerencsétlenebb országokban rendszeres időközönként levágnak pár nullát, mikor már egy kiló kenyér is milliós nagyságrendű.

Az utóbbi 10-20 évben meg mindenki átesett a ló túloldalára, lassan ott tartunk, hogy a FED miden negyedév első napján hozzáad még egy nullát az árakhoz, csakhogy elhitessék az emberekkel a prosperitást.

Szegény nagyszüleim de jó, hogy nem érték ezt meg, takarékos, szorgos emberek voltak, most az ilyen a legszerencsétlenebb... Valahogy engem is megfertőztek, mert nem tudom rávenni magam hitelfelvételre, pedig muszáj lenne, öreg napjaimra egy-két lakás jó lenne az állami csodanyugdíj mellett majd. 🙂

megy az állandó paráztatás már évek óta...

4-5 éve a ne vegyél ingatlant üzenet ment az oldalon, mert túlárazott--- azóta csak felfele mentek az árak

ne vegyé bitcoint, mert 5 ft-t nem ér--- ok, volt már magasabban is, de most is 8000 dollár körül mozog

ne vegyél a mostani részvényesésbe, mert jön az armageddon... szárnyalnak a részvények.

Ne vegyél teslarészvényt, mert lufi...

Persze, a józan paraszti ész azt diktálná, hogy a dolgoknak nem szabadna így működni, mégis a gazdaság és a piac pont az ellenkezőjét csinálja. Lehet itt defenziv stratégiát folytatni, de nem kifizetődő már 10+ éve...

Szerintem azért nem száll el az infláció, mert a pénzlufi egy része ingatlanban van, egy másik része prögeti a gazdaságot a hitelből fogyasztással, harmadik része befektetésekben rejtőzködik. El sem merem képzelni hány vállalat részvénye csak egy hatalmas lufi, és ez az egész túlpumpált kapitalizmust csak a hit működteti. Ingatlanok lassan épülnek, és már nem valószínű hogy lesz egy panelprogramhoz hasonló robbanás, mivel korlátozott a számuk így ott látható is az infláció. Ellenben állampapírt annyit bocsátanak ki amennyit akarnak, részvények árfolyama nő a betolt pénzből az csak erősíti a vásárlási kedvet ha emelkednek az árfolyamok, nincs semmi korlát.

Óvatosan gyűjtögetek nyugdíjra, havi bevétel 10%-nál nem teszek bele többet, ki tudja mit érnek a részvények 30-50 év múlva, vagy mi lesz. Általában amire nem számítunk.

@tucsok Minek adsz mások véleményére? Bármit meg lehet indokolni a megfelelő statisztika izléses tálalásával és az ellenkezőjét is.

Az a szep az egeszben, hogy eddig 10-12 evente volt egy valsag, helyrerakta a vagyonos (hazastarssal egyutt 1m+ fizetessel rendelkezok) emberek vagyonat, leertekelte az ingatlanjuk erteket, ha hiteluk volt bukhattak, elveszhettek a megrendeleseiket, csodbe mehettek. Most mi van? Ez a reteg tovabbra is el mint hal a vizben, a nyomtatott penzt ok mar nem tudjak elkolteni mint az alacsonyabb osztalyokban jatszo tarsaik, es veszik az ingatlant meg a reszvenyt, itt is van a buborek, az inflacio. Azaz most a penznyomtatassal csak jobban felpumpaljuk ezt a "modosabb" osztalyt, kozben az alsobb retegek csak elelmiszert/rezsit/alberletet fizetnek, es azt veszik eszre, hogy evrol evre kevesebbet er a fizetesuk, mig a vagyonos ertekallo ingatlanokba menekult. Szerintem nem lesz egyaltalan semmi baj ezzel a nyomtatassal, hozza kell szokni, hogy realnyereseget nem lehet a jovoben elerni passzivan.

Kicsit en sem ertem miert ne folytatodhatna ez meg boven sokaig. Nincs ez sehol leirva, hogy vege kell legyen. Persze bedolhet, de semmi nem tart orokke.

Miért ne lehetett volna a világ végéig hitelezni a nincstelen lakásvásárlókat és eladni az így keletkezett jelzálogleveleket a befektetőknek? Mégis összedőlt minden 2008-ban.

Miért ne lehetett volna tovább eladósodni dollárban és tovább növekedni hitelből, mi szabott ennek gátat? Mégis ebből lett az ázsiai válság.

Miért ne tudott volna a kommunista kísérlet, az államilag szabályozott, kitalált és mesterségesen irányított gazdaság talpon maradni? Mégis összedőlt minden.

El lehet mesterségesen szorítani a nagynyomású vízcsövet, hogy ne folyjon ki a víz, de egyszer utat fog törni magának és nagyobb lesz a pusztítás, mintha engedtük volna.

@tucsok Miklós keringőzni tanít minket egy twerkelős világban. Minden úgy szép ahogy ő tanítja, csak hát most nem ez a divat 😀

@tücsök

Ha meg tudod különböztetni a spekulációt a befektetéstől, akkor nincs baj.

A tisztelt Szerző azt írja posztja utolsó mondatában :

" S egyszer ott lesz szemben a fal, de arra egyelőre nem is akarunk gondolni."

Én azt kérdezem a Szerzőtől, hogy írja le, miből áll ez a "fal"?

Milyen rossz következménye lehet annak, ha alacsonyak a kamatok, működnek a gyengébb cégek is, bőven van árú az üzletekben, és van az embereknek pénzük megvásárolni azt?

Néha elgondolkodom azon, hogy vajon van-e olyan ember a Földön, aki átlátja úgy nagyjából a globális pénzügyi folyamatokat. Ha van, annak valószínűleg nincs elég hatalma, hogy beavatkozzon. Az irány mindenesetre aggasztó. Nincs tuti befektetés (legálisan) , csak jó időzítés van.

Kedves Kiszámoló!

Szeretnék érdeklődni! Most, hogy 6 hétig állt a fremonti Tesla gyár és jó eséllyel így is nyereséges lesz a negyedév, most a nagy haszonnal eladható Y modell felfuttatása és a kínai, berlini gyár beröffenése előtt...Még mindig úgy gondolod, hogy a Tesla egy nem korszakos vállalat? Egy lufi? Egy túltolt dolog? Negyed éve még ezt mondtad. Érdekelne változott-e érdemben a véleményed? Az Y és a kínai gyár egy profittenger, csak szólok.

Üdv.: Pézsma

Pézsma,

Hogy nyereséges lesz-e a negyedév, várjuk meg.

Minden új modellt az első negyedévben elkapkodnak, ez nem csak a Teslára igaz.

Viszont idén már többször csökkentett árat plusz visszahozták az ingyen töltést, amiről hússzor elmondták, hogy soha többé.

S persze a Model Y-t is villámcsapásszerűen vezették be, fél évvel előrehozva a startot.

Az első negyedév elég siralmas lett az utolsó negyedévhez képest, pedig már európai export is volt meg kínai gyártás, plusz jobbkormányos verzió is, nem úgy mint egy évvel előtte. (Mert persze ahhoz hasonlították, nem ahhoz, mekkorát hasalt az eladás az előző negyedévhez képest.)

Ezek nem arról árulkodnak, hogy olyan fene nagy lenne a kereslet, hogy nem győzik a gyártást, inkább az ellenkezőjéről.

Az európai számok továbbra is gyalázatosak, azok voltak az első negyedévben is, aki akart Teslát venni Európában, azok zöme már megvette, a kínai számokban lehet nagy meglepetés, hiszen ott most indultak. A kérdés, mennyire tarthatóak az eladások, ha az első roham lemegy a Model Y-ra világszerte.

Jelenleg azért küzd a cég, hogy legalább ne csökkenjenek az eladási számok, szó nincsen duplázásról meg triplázásról.

Ezek fényében elég mókás, hogy papíron annyit ér a cég, mint a világelső Toyota és sokkal többet, mint az összes német vagy összes amerikai autógyártó együttvéve.

Az elmúlt egy év alatt már majdnem teljesen kiábrándultam a szorgos hangya megközelítésből. Úgy látom jobban járnánk, ha az ingatlanvásárlásra félretett összeg mellé felvennénk egy babavárót megfejelve egy 30 millás lakáshitellel, hogy Pest megyében (minden munka ide összpontosul) saját ingatlant vegyünk. A megtakarításunkat felzabálja az infláció, a részvényektől mindenki óva int, arany a kisembernek nem elérhető és nem is igazán likvid, ha beüt a baj és kellene a pénz. Közben meg ennivalóra kettőnkre elmegy havi 50 ezer úgy, hogy semmi csicsa, a lehető legegyszerűbben étkezünk pár ételérzékenységet figyelembe véve, fizetünk 130-150 ezer + rezsit albérletre. Közben vállalnánk gyereket is, de albérlet ugyebár, a magyar erre alkalmatlan. Mindketten mérnökként végzettként százezreket keresve nem érjük be az évről évre emelkedő ingatlanárakat. "Gyere haza fiatal!"

Folyt.: bele se merek gondolni azokkal a párokkal mi van, akik pl havi nettó 300-ból élnének meg Pest megyében. Mókuskeréknek tűnik az egész. Panaszkodni nem szokásom, így inkább arra figyelek, mit lehet tenni. Mindig oda lyukadok ki, hogy többet kell keresni. De van értelme? Ilyen alacsony hitelkamatok mellett az adósságot adósságra halmozó nálam jóval hülyébbek is olyan szépen élnek, hogy ihaj. Ha esetleg legatyásodnak, állambá' meg majd úgyis kisegíti őket, mert hát szavazópolgárok, merné nem kisegíteni. Közben a társadalmi olló is csak nyílik és nyílik. Ha rajtam múlt volna, engedtem volna beomlani az egészet még 2008-ban. Kell a hard reset, mert ez a gazdaság már egyszerűen tarthatatlan.

"...annyi pénz van a piacon, hogy mindenkinek jut, gyakorlatilag ingyen. Annak is, akinek nem kellene."

Érdekes, hogy valahogy hozzánk sosem jut el. :)))

A nagy cégek fürdenek a lében, de a kis egyéni vállalkozókhoz nem jut semmi.

Lehet igaz a mondás, hogy "a pénz odamegy, ahol szeretik". 😀

Azt mi akadályozza meg, hogy az akármikori kormány, földhivatal, stb. kijelentse, hogy bizonyos ingatlanok (amikre hitelt vettem fel) már nem az enyém, hanem az övé és kész, szüksége van rá, nemzetbizonság stb?

Kártalanitás meg "hivatalos" szakértőkkel "piaci áron" történne, ami tudjuk, akármit jelenthet?

Szerintem oriasi nagy bakolves volt, hogy 2018 decembere utan a FED leterdelt a Trump kormanyzatnak (Powell amugy is az ö embere...) es visszafogta a lassu kamatemelesi politikajat. Azt meg oktoberben kezdtek el es rögtön meg is erzödött a piacokon hogy a tözsdeindexek es reszvenyek arai csökkenni kezdtek - nem zuhanni!

Ha ezt a a politikat fenntartottak volna legalabb egy evig, akkor most tuti nem kellett volna "money printer go brr" üzemmodba kapcsolni vagy legalabbis nem ilyen drasztikusan.

De hat ugye ott is nemsokara valasztasok lesznek, allandoan növekedni kell es eladosodni nyakig, mert különben hülye az aki nem ezt teszi.

En szemely szerint igen is szeretnek mar egy armageddont a vilaggazdasagban, de minimum egy inferno kene ahhoz hogy az inga vegre a masik iranyba is kilengjen vegre ebböl a mestersegesen fenntartott allapotbol.

@Kiszamolo

" de egyszer utat fog törni magának és nagyobb lesz a pusztítás, mintha engedtük volna. "

Éppen emiatt nagyon fontos, hogy a deszka megfelelően be legyen waxolva, és jól tudjunk szörfözni nagy hullámokon is.

Az analógiát átültetve a valóságba, azt gondolom, hogy jelen helyzetben a képességek fejlesztése és az egyéni kompetencia növelése a legjobb taktika, kiegyensúlyozva az élet megélésével bármilyen anyagi helyzetbe is legyél.

Ha tuti befektetési tippet akartok, mert van ilyen is akkor az önismeret az önfejlesztés a válasz.

A hozzászólások alapján sokan nem értik, hogy nem azon van a hangsúly, hogy tücsök vagy hangya életmód, hanem a kettő egyensúlyán és a szélsőségek elkerülésén. Pl. ha valaki a megtakarításai elinflálásán aggódik, az számolja egyszer tényleg ki hány ft-ról van szó. Meg fog lepődni.

@beetle "arany a kisembernek nem elérhető és nem is igazán likvid"

En Xetra Gold-ot veszegetek. Fizikai arany van mogotte, ha kell postazzak:) (1kg-tol:) )

Online adod veszed. Mondjuk en Nemeto.-ban elek, Degiro-n minimal koltseggel lehet vele kereskedni.

@csigabiga "Pl. ha valaki a megtakarításai elinflálásán aggódik, az számolja egyszer tényleg ki hány ft-ról van szó. Meg fog lepődni."

Ha a kalkulalt kamu inflaciot nezed, akkor peanuts. Ha azt nezed milyen eszkozarrobanas volt reszveny-ingatlan fronton, akkor pl. elsirom magam. Ingatlant tipikusan amugy is hitelbol vesz az ember, ergo kvazi tokeattetes kereskedes:) Van mondjuk 40m tokem. 5 evvel ezelott betolom egy ingatlanba egy 20m-os hitellel. Akokr azon 5+eves tavlatban kerestem volna netto 60m-ot. Ugyanezt sima reszvenyindex is hozta. Persze tegyuk melle a rizikot, hogy akkor senki nem latta Orbanisztan lakaspumpajat. Szoval siralmas a "bukta", ha innen nezed.

Az egesz mai vilag arrol szol hogy adosodj el. Ha ezt realeszkozben teszed, akkor ha beborul minden az arokba, legalabb lesz a kezedben egy akkor uj penznemben is vmit ero realeszkoz. Es a hiteled meg kifizeti a tarsadalom.

Akik szerint "miért ne folytatódhatna ez" nem érzik, hogy ez mennyire összecseng azzal az állítással, hogy "most minden másképp lesz". Minden mánia jelmondata.

@blueman hHázastárssal együtt 1m+ jövedelem = vagyonos. Szükségem volt ma erre a jóízű, hangos nevetésre.

Viccet félretéve, ajánlom neked itt a blogon korábban megjelent írásokat arról, hogy jövedelmi/vagyoni szempontból mit jelent polgári értelemben középosztálybelinek lenni.

Persze, értem én, szégyen, hogy ott tartunk 2020-ban Magyarországon, hogy aki nem nyomorog, nem csak párizsis zsemlét eszik csapvízzel, esetleg hitellel ki tud nyögni egy pesti lakást, fenn tud tartani egy 5 éves korában, használtan megvett, alsó-középkategóriás autót, évente egyszer el tud menni nyaralni (nem Tahitire vagy Bora Borára ám), néha eljut színházba, a gyereknek ki tud fizetni egy nyelvi különórát, és netán még egy kicsit félre is tud tenni nyugdíjra/egészségügyi problémákra stb. az már VAGYONOS, gazdag, a könyökén is pénz folyik, a bőre alatt is pénz van, Dagobert-bácsi, Döbrögi, Billgéc'.

@csizkek "Fizikai arany van mogotte, ha kell postazzak:)"

Kadhafinak is ezt mondták, aztán mégis bomba volt a csomagban :)))))