Adóssággal, hitellel terhelten élni nem jó dolog, ezt bármelyik adós megmondhatja. Az állandó stressz, a munkahely elvesztésétől való félelem, a megélhetési gondok számtalan betegségnek és családi problémának, sőt válásnak az okozói.

A stressz a szervezet helyes reakciója, amikor egy hirtelen helyzetet kell megoldani. Azonban ha az állapot hosszú ideig fennáll, mint egy hitelválság esetén, az egészségügyi problémákhoz vezet.

Az egyik erről szóló felmérésben külön vették a magas hiteltartozással rendelkezők és a kevés hitellel, vagy hitellel nem rendelkezők egészségi állapotát.

A felmérés szerint a magas hitelállománnyal rendelkezők 27 százalékának van emésztési problémája, szemben a normál csoport 8%-ával.

- 44%-ának van migréne vagy egyéb fejfájási tünete, szemben a normál csoport 15%-ával.

- 29 százalék szenved súlyos aggodalom miatt, szemben a normál 4%-kal.

- 23% számolt be súlyos depresszióról, a kontroll csoport hasonló értéke 4%.

- Szívrohamról 6%-uk számolt be, szemben a kontroll csoport 3%-ával.

- 51%-uk számolt be izomfájdalmakról, hátfájásról, szemben a magas hitellel nem rendelkezők 31%-ával.

Egy angliai felmérés szerint a hitellel rendelkezők 15%-a mindig, 76%-a pedig néha szokott aggódni a tartozása miatt. Az adósok 28%-a szerint a hitel befolyásolja az egészségét, 35%-uk szerint az adósság megviselte a családdal, 14%-uk szerint az ismerősökkel való kapcsolatot.

Több hasonló felmérés is született, hasonló eredményekkel.

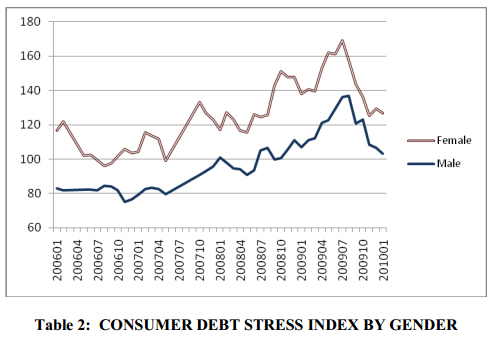

A fogyasztói hitelek miatti stressznek már külön indexe is van, amit havonta mérnek. Ebben az található, hogy a hitel miatt az adósok 21,3%-a számolt be közepestől súlyos problémáig a családi életében, 23,3%-a mondta ugyanezt az egészségügyi helyzetéről és a munkahelyi teljesítmény tekintetében ez az arány "csak" 6,6%.

A nemeket is vizsgálva, az adósság terhe a nőket sokkal jobban megviseli, mint a férfiakat

Amint az egyértelmű, a hitel miatti stressz komoly kihatással van az emberek egészségére és kapcsolataira, sőt a munkahelyi teljesítményére is.

Mi lehet a megoldás?

Az első, hogy ne várj tovább. Sokan a homokba dugják a fejüket, abban bízva, hogy majd valahogy megoldódik a probléma. Magától soha nem fog megoldódni.

A hitelkrízisben szenvedő emberekkel foglalkozó szervezetek (mert a legtöbb nyugati országban sok ilyen van, állami és alapítványi egyaránt, például ez) felmérései szerint a probléma kialakulása után átlag egy évvel keresik meg őket először az érintettek.

Te hagyd ki ezt a egy évnyi szenvedést, még ma keress megoldást.

Ne aggódj az adósságod miatt. Valószínűleg elég nagy már ahhoz, hogy tudjon magára egyedül is vigyázni. Attól, hogy emészted magad miatta, nem lesz jobb.

Az aggódás és a stressz csak leblokkol és képtelen vagy a probléma helyett a megoldást keresni. Aggódsz, nem alszol, ezért öntöd magadba a kávét, stresszelsz, nem alszol és így tovább a teljes összeomlásig.

Győzd le az ilyenkor szinte automatikus depressziódat is. Aludj sokat, mozogj minden nap, ha mást nem, szállj le három megállóval hamarabb a buszról, táncolj otthon húsz percet és vidd el a kutyát sétálni egy órára plusz kezdj valami egészségnövelő diétába, hogy tele legyél energiával. Csakazértis örülj az életnek és szándékosan keres okot, ami miatt vidám lehetsz.

Jöjj rá, hogy ez csak pénz. Mást nem veszíthetsz, csak a vagyonod. Az egészséged és a családod ennél ezerszer többet ér. Azokat soha nem tudod pótolni, a vagyonodat igen. Ha mégsem, vagyon nélkül lehet élni, egészség nélkül nem.

Keress egy pénzügyi tanácsadót (nem termékértékesítő ügynökre gondoltam), aki segíthet rendbe rakni a pénzügyeidet. Addig is néhány jó tanács:

- Soha többet ne kérj azért kölcsön, hogy egy másik hiteledet fizesd ki a pénzből. Ez egy véget nem érő gonosz kör. Sőt, mostantól egyáltalán ne kérj kölcsön. Látod, hová vezetett, ahogy eddig éltél. Határozd el, hogy mától kifelé jössz a hitelcsapdából és nem mélyebbre ásod magad benne.

- Nézz szembe a szörnnyel. Mérd fel pontosan, kinek mennyivel is tartozol és milyen eljárások folynak már ellened, mit tehetsz, hogy azokat megállítsd.

- Csoportosítsd a hiteleidet fontos és kevésbé fontos hitelekre. Fontos az, amin sokat bukhatsz, vagy a végrehajtás már előrehaladott állapotban van.

- Szedd rendbe a pénzügyeidet. Bonts ki minden számlalevelet, írd, hogy hová mennyivel tartozol és meddig kell befizetni. Írd folyamatosan, hogy mire mennyit költ a család (fillérre pontosan!), hogy lásd, min lehetne spórolni.

- Kezdd a legevidensebbel, amire a legkevesebben gondolnak: valószínűleg erőd felett vettél autót vagy lakást, vagy bármit, ha hitelválságba kerültél. Ezért mindenképp próbáld meg eladni azt, hogy abból is ki tudd fizetni a hiteled, vagy annak egy részét. Ezen kívül is adj el minden nélkülözhető dolgot a hifitől a bélyeggyűjteményig, hogy tudd csökkenteni a tartozásod.

- Vedd fel a kapcsolatot a hitelezőkkel. Ha együttműködő vagy, sokkal kisebb eséllyel küldik rád a végrehajtókat és ha mást esetleg nem is, időt biztos nyersz.

- Hogyan tudnád növelni a bevételeidet? Hétvégi kiegészítő munka, akár egy McDonald's-ben, kertápolás vállalása a város gazdag részén, pincérkedés hétvégi éjszakákon egy partiszerviznél, gitároktatás az otthonodban és ezer másik lehetőség. Az így szerzett összes plusz bevételt fordítsd a hiteled törlesztésére.

- Próbáld meg kiváltani a hiteleidet valami alacsonyabb kamatozásúra. Pár százalék kamatcsökkenés is rengeteget jelent havonta.

- Először a magas kamatozású hiteleidet fizesd vissza, mint a hitelkártya, személyi kölcsön és folyószámla-hitelkeret. Ha ezzel megvagy, apró miszlikre vágd össze a hitelkártyád és azonnal mondd le a hitelkeretedet, nehogy visszaess.

- Soha többet ne akarj a lehetőségeid felett, a vágyaid szerint élni. Ha nincs pénzed lakást venni, vagy autót, akkor nincs pénzed lakás venni vagy autót. Ha hitelt veszel fel, akkor sem lesz pénzed, csak becsapod magad. Ennek lett az a következménye, ahol most vagy. Vagy keress többet, vagy add lejjebb az igényeidet és élj a lehetőségeid és nem a vágyaid szerint. Ez ennyire nagyon egyszerű.

Hidd el, sokaknak sikerült már kimászni a hitelcsapdából, neked is sikerülni fog. Valószínűleg nem lesz gyors és nem lesz fájdalommentes, de az a nap, amikor úgy ébredsz, hogy senkinek semmivel nem tartozol, mindenért kárpótolni fog.

Sok sikert és kitartást kívánunk hozzá. További cikkeket a témáról a kiszamolo.hu oldalon találsz.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon:www.facebook.com/kiszamolo vagy RSS-en