A cikk frissített verziója (2021 április) erre található:

Az MNB egy fantasztikusat alkotott, az adóhivataltól 3 millió adatot lekérve megalkotta a saját lakásár-indexét a valódi és összes tranzakciót figyelembe véve.

Így egyrészt pontos adatokat tudott adni, nem csak a hirdetési kínálati árakat vizsgálta, ami mindössze az eladók vágyait tükrözi, nem a piacot és nem csak egy-egy ingatlanos cég eladási adataiból építkezik (ingatlanossal általában a rossz és/vagy drága ingatlanokat adatják el és egyébként is szűk metszete a piacnak egy-egy cég forgalma).

Másodsorban végre elkészült az ingatlanár-adatbázis 1990-től és területi bontásban is megtekinthető minden adat. Végre egyértelműen látszik, mekkora üzlet volt Budapesten ingatlant venni és mekkora mondjuk Sopronban vagy Miskolcon.

Vettem a fáradságot és a táblázat adataiból csináltam néhány ábrát.

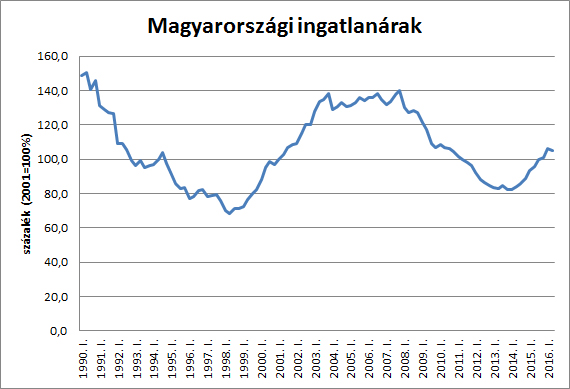

Elsőként az ingatlanok reál (vagyis inflációval korrigált) árváltozása 1990-től. (Mindig 2001 első negyedéve a 100%)

Amint látszik, a kilencvenes években az ingatlanok reálértékében komoly esés következett be. Ez a magas inflációnak, csökkenő életszínvonalnak és az elérhető lakáshitelek hiányának köszönhető.

A trend megfordult, majd a lakáshitelek elterjedése, a fizetőképes kereslet növekedése és az (elhibázott) állami lakástámogatási rendszerek bevezetése miatt hatalmasat emelkedtek az ingatlanárak, 2008-ra majdnem elérve az 1990-es reálszintet.

A válság és a hitelmámorból való felébredés aztán újabb áresést hozott.

Az alacsony banki kamatok (mind betéti, mind hiteloldalon) pár éve újabb áremelkedési hullámot indított el. Ehhez még hozzájárul(hat), hogy a munkaerőhiány miatt növekvő fizetések újabb lökést adhatnak az áremelkedésnek. (A kivándorolt emberek természetesen csökkentik a keresletet, de sokan közülük itthon vesznek lakást, annak ellenére, hogy külföldön dolgoznak.)

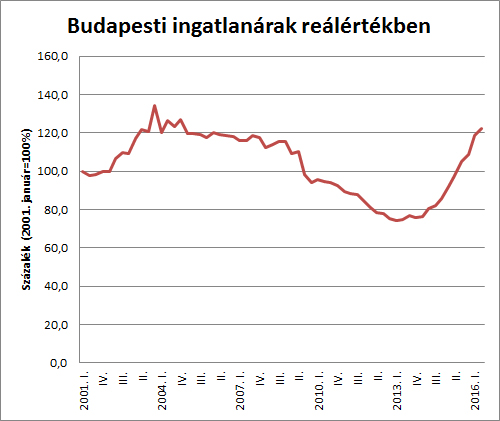

A következő ábrán a budapesti ingatlanárak láthatóak 2001-től. Amint látszik, a budapesti árak reálértékben majdnem elérték a 2004-es csúcsot.

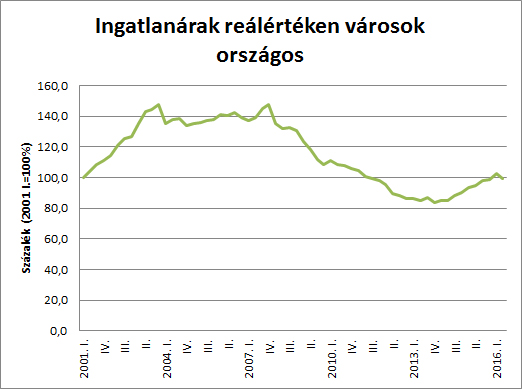

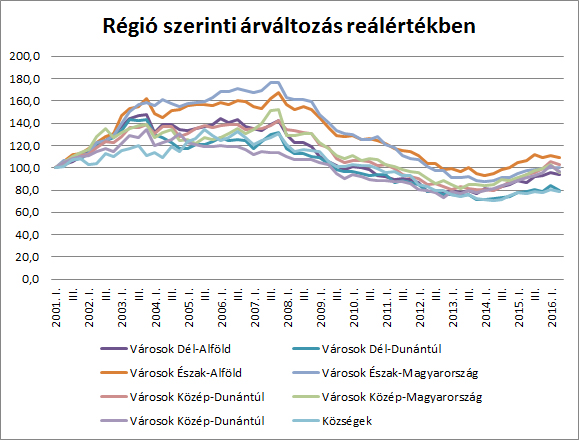

S végül még két ábra, az egyik a városokban tapasztalható áremelkedés országosan, a másik ábrán ugyanez területi elosztásban.

Amint az látszik, a legtöbb régióban még a 2001-es reálárakat is éppen csak elérték az ingatlanárak, a 2007-2008-as csúcsárak még mindig nagyon messze vannak. A községekben pedig még mindig komoly elmaradás figyelhető meg.

Érdekes a változás is, a nyolcvanas-kilencvenes években még komoly értéket képviseltek a községek, falvak ingatlanai, a kétezres években a vidéki városok lépést tudtak tartani az általános áremelkedéssel, a elmúlt években pedig csak Budapesten és az osztrák határ mellett volt számottevő reálár-növekedés. Ki tudja, mi lesz a nyerő 10-15 év múlva?