Egy érdekes dolgot figyeltem meg az elmúlt hetekben.

Az ügyfelek unit linked biztosításainak szerződési feltételei 2010 óta kötelezően tartalmazzák a TKM (Teljes Költségmutató) értékét, ami százalékos arányban mutatja be, hogy egy (elméleti) költségmentes befektetéshez képest mennyit bukunk évente a költségeken, ha figyelembe vesszük a unit linked biztosítások költségeit.

Ez a szám százalékosan adja meg ezt az értéket, így ránézésre látjuk egyrészt az éves veszteségeinket a költségek miatt, másrészt azt, melyik az olcsóbb, vagy drágább termék a mi számunkra.

(Két dologra kell vigyázni: a TKM által mutatott érték csak akkor ilyen "alacsony", ha végig fizetjük a biztosítást a megadott 10-15-20 évig, ha idő előtt megszüntetjük, még nagyobb a veszteség. Persze ebből nem következik egyenesen, hogy ha végig fizetjük, jobban járnánk. Hogy mennyire sokat számít a költség, arról utoljára itt írtam: Tanulnod kell.

A másik, hogy a költséget felfelé húzza, hogy a kötelezően beépített kockázati részt is tartalmazza a TKM. Mondjuk ez sokat nem jelent, mert a kötelező kockázati rész általában csak mondvacsinált összeg, nem komoly biztosítás.)

Nos, azt vettem észre, hogy a két-három éve kiadott tájékoztatókban megadott TKM értékek gyakran jóval alacsonyabbak, mint amik most a MABISZ oldalán lévő tájékoztatóban megadott értékek, vagyis drágábbak lettek menet közben ezek a biztosítások.

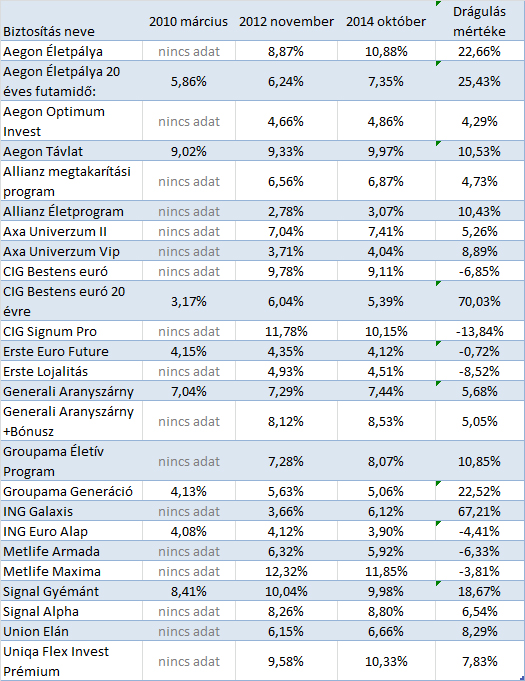

Ezért előkerestem egy 2010 márciusi listát a TKM-ről, egy 2012-es TKM listát és összehasonlítottam a most érvényes listával (link).

A táblázatban a 10 éves futamidőhöz tartozó TKM érték felső értéke van (általában -tól-ig érték van megadva, a kisebb érték a pénzpiaci alap, kötvények TKM értéke, a nagyobb a részvényalapoké), de a többi érték is hasonlóan változott. Egy-egy biztosító 2-3 termékkel szerepel ebben a táblázatban, a többi termék mutatói a fenti három linken megtalálhatóak.

(Sajnos sok termék bekerült és kikerült a listákról 4 év alatt, vagy nem volt megadva 10 éves érték, ezért van sok nincs adat a 2010-es lista értékei helyett.)

Azt láthatjuk, hogy néhány biztosítás költségmutatója csökkent, de nagyon sokszor igen jelentősen nőttek a költségek miatti veszteség értékei. Kis eltérést indokolhat a havi díj emelése (A havi díj 100 forintos emelése 0,05 százalékpontot emel az összköltségen, vagyis 5,65% helyett 5,7%), de ennél nagyobb emelést már nem.

Elég megemelni az alapkezelői díjat 0,5 százalékponttal és máris jobban megéri a biztosítónak a termék.

A gond az, hogy le is van írva, hogy a költségelemek változhatnak és amint látjuk, változnak is. Ez nem túl jó hír egy 10-20 éves futamidő és kényszerű elköteleződés mellett.

Ha hoz a biztosításod 7%-ot és eddig 5%-ot vontak el, majd hirtelen 6%-ra nött az elvonás akkor évi 250 ezres befizetésnél eddig 907 ezer forintot buktál a költségek miatt, vagyis, 3,6 év teljes befizetését (3,65 millió kontra 2,79 millió a két eredmény a tizedik év végén), utána már 1,05 millióval jártál rosszabbul 10 év alatt, vagyis egy újabb félév teljes befizetését még elbuktad, ha a TKM érték 1 százalékpontot nő, 5%-ról 6%-ra.

Ha van 2010 utáni unit linked biztosításod, beírhatnád hozzászólásba az akkor kapott TKM értéket (benne van a biztosításkötéskor kapott füzetben) és megnézhetnéd itt a most aktuális értéket. (Biztosítótársaságok TKM Mutatói link), hadd lássuk, emelkedett-e a költséged az elmúlt pár évben.