Írtam pár éve a Posta Takarékoskönyvről ebben a cikkben. Akkor egy elég jó terméknek tűnt.

Timi nyitni is akart egyet a helyi postán, de bölcsen először megnézte a költségeket és amit látott, attól elakadt a szava:

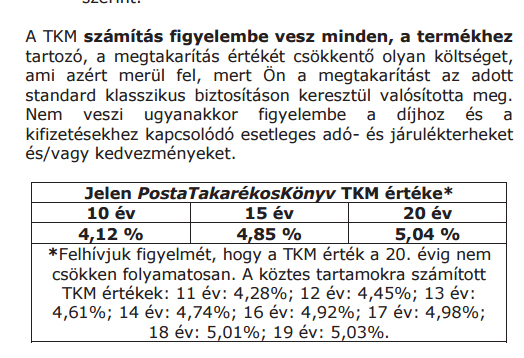

Ha a 4-5%-os éves költséget összevetjük az ígért 1%-os hozammal, nem tűnik az évszázad befektetésének.

Ezek után felhívtam a Posta Biztosítót, hogy akkor most hogy is van ez, miből tevődik össze ez a hatalmas költség és ezek után miért érné meg bárkinek ezt a terméket választani, illetve ebben az esetben hogyan értelmezzük a nettó hozam kifejezést.

Ezek után felhívtam a Posta Biztosítót, hogy akkor most hogy is van ez, miből tevődik össze ez a hatalmas költség és ezek után miért érné meg bárkinek ezt a terméket választani, illetve ebben az esetben hogyan értelmezzük a nettó hozam kifejezést.

Nem tudtak arra válaszolni, miért ilyen magas a TKM (vagyis költségmutató), ezért visszahívást ígértek. Utána sem tudták megmondani, miért annyi a költségmutató, viszont megnyugtattak, hogy a garantált hozam valódi nettó érték, vagyis ennyit biztos megkap az, aki ezt a terméket választja.

A költségei pedig az ismert költségek, január egytől a pénzkivétel díja 200 Ft+0,6% tranzakciós adó (Feltételek).

Ez még mindig nem az évszázad üzlete, egy év takarékoskodás után még mindig nem kapjuk vissza a teljes pénzünket (több lesz a tranzakciós adó, mint a kamat a kamatadó után), de legalább nagyjából a pénzünknél leszünk.

Ha a Cetelem megtakarítási számla valaki számára nem elérhető, a Postán is találhat ennél kedvezőbb terméket, például a Kincstári Takarékjegy, ami egy vagy két éves futamidejű és sávos kamatozású. Ez azt jelenti, hogy futamidő közben is visszaváltható, de minél tovább benntartjuk a pénzt, annál nagyobb lesz a kamat.

A Kincstári takarékjegy jelenleg 2-2,25-2,5%-ot kamatozik, attól függően, hogy egy vagy két évre tesszük be a pénzt. (Példa)

Ilyen takarékjegyet is vehetünk a Postán, akár havonta 10 ezer forintért is, ezzel jobban járunk valószínűleg.

De a lényeg: a Posta Takarékos Könyv a meghirdetett kamatokat annak ellenére hozza, hogy elég meredek költségmutatót adnak meg a tájékoztatóban. Tehát ha csak ezért nem választottad, akkor megnyugtatlak, nyugodtan oda is teheted a pénzed.