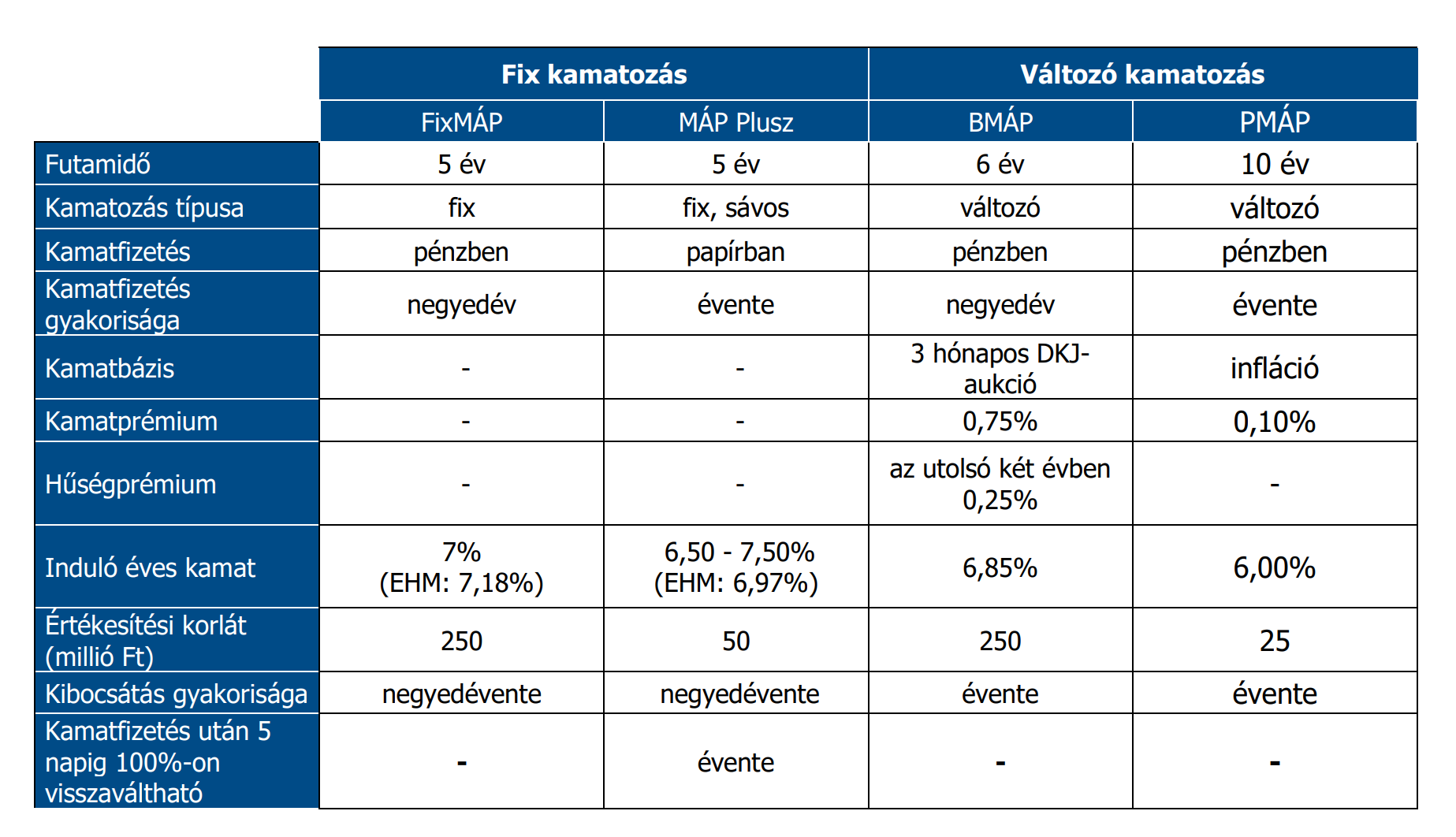

Az AKK, az Állami Adóságkezelő Központ bejelentette, hogy októbertől teljesen átalakítja a lakossági állampapírok kínálatát.

A rossz hír, hogy a változó kamatozású állampapírok, mint az inflációhoz kötött Prémium Állampapír és a diszkontkincstárjegyhez kötött Bónusz Állampapír, kamatfelára nagyot csökken, miközben a rövidebb futamidejű papírokat kivezetik. Így a Prémium Állampapír kamata már csak infláció plusz 0,1% lesz, az első kamatperiódusban fix 6%, viszont a futamidő az elgondolkodtató tíz évre nő. A Bónusz Állampapír kamatprémiuma is jócskán csökken és a legrövidebb futamidő hat év lesz. A kamata négy évig 3 hónapos DKJ aktuális kamata plusz 0,75%, az utolsó két évben plusz 1%. A kamatokat negyedévente módosítják az aktuális DKJ hozamokkal.

A jó hír az, hogy a FixMÁP és a MÁP Plusz kamata némileg nő, ötéves tartás esetén mindkettő hozama 7% körül alakul, ráadásul a MÁP Plusznál megmarad az ingyenes visszaváltás lehetősége a kamatfizetés utáni öt napban.

Ezzel a lépéssel csökken az AKK kockázata, ha elszállna az infláció vagy a DKJ aktuális hozama, a kockázat átkerül a befektetőkhöz, ha fix kamatú papírt választanak inkább. Az ígéret szerint marad az 1%-os időelőtti visszaváltási költség, így ez a kockázat is vállalható. Mivel az állampapír kamatadómentes, míg az alternatív lehetőségek adója 28%, ezért még mindig a legjobb kockázatmentes lehetőség marad a lakossági állampapír a forintos befektetések között.

Szerintetek október 10-én leminősítés jön?

Ezért a nagy igyekezet, hogy minél több finanszírozást bevonjanak még előtte?

Gazdasági teljesítmény és az ismert magyar viszonyok láttán már rég leminősíthettek volna bennünket, de amíg a carry trade-en tudnak nyerészkedni az intézményi befektetők, addig nem fogják befektetésre nem ajánlott kategóriába rakni Magyarországot. Azért ez egy uniós ország, nem Törökország (értsd jobban van értelme ki - és megvárni a választást).

Elmúltak a jó idők. Gyakorlatilag a 18%-os kamat után már nincs semmi érezhető. Száguldó vagy lassú infláció (mind élelmiszer, mind autó, mind nyaralás vonalon) magasabb mint az itteni számok. Most a +x% is szinte nulla lett. Az egyetlen előnye, hogy nem rohad a pénzem, simán csak fogy.

Stabil gazdaság(politika) esetén el is költeném mind a jövedelmem, száguldana is a gazdaság (csak miattam nyilván nem), de így extra óvatos vagyok, félreteszek. 30% állampapír, 70% vwce ETF, aztán meglátjuk.

Szóval a beetetés utáni hattyú halála van műsoron.

Nem értem, a 18%-os állampapír-hozam (16,5-es infla mellett) miért is volt "jó idő".

Mert 5%-os hitelből ment.

Teljesen igazad van. De akkor legalább látszólag, nominálisan "vagyonosodtam". Egy apró előnye volt: ha cserélgetted az állampapírokat, akkor az 1% (idő előtti eladás költsége) kevesebb mint egy havi kamat volt, most 6% mellett két hónapba kerül.

"Ezzel a lépéssel csökken az AKK kockázata, ha elszállna az infláció vagy a DKJ aktuális hozama, a kockázat átkerül a befektetőkhöz"

Igen, ez egy reális forgatókönyv Fidesz győzelem esetén jövőre, megspékelve azzal ha esetleg ránk pukkan az everything bubble és a fenntarthatatlan államadósságok.

"Így a Prémium Állampapír kamata már csak infláció plusz 0,1% lesz"

javitas: Így a Prémium Állampapír kamata már csak a hazug ksh 30 eve valtozatlan termekkosar alapjan szamitotta infláció plusz 0,1% lesz.

Minden évben finomhangolják a termékkosarat, és 4-5 évente nagyobb módszertani változásokat is eszközölnek az aktuális európai szabályváltozásokat, illetve nagyobb gazdasági sokkokat, változásokat lekövetve.

Meglehet. De ettol meg nem lesznek megbizhatoak, tovabbra is hazugok.

Ha valmit en latok ebben a tablazatban, az az, hogy az AKK 8-9% koruli inflaciora szamit az elkovetkezo par evben.

A PMAP meg a BMAP miatt nem verzik a szivem, regen is egy talicska sz*rok voltak, az egyetlen valtozas, hogy most mar ez szabad szemmel is latszik a kondicios listaba pillantva. Van es mindig lesz ertelme allampapirokat is tartani, de akinek ezek adjak a befektetesei gerincet, annak ez most egy jo lehetoseg, hogy melyen magaba nezzen.

Nekem is ez jön le a változtatásból, hogy magasabb inflációval számolnak a jelenlehinél. A fideszes ismerősöm úgy értékelte, hogy kell a pénz, azért emeltek...azt nem látja, hogy a másik kettőnek, amelyek követik a reál gazdaságot(infla, dkj hozam) azoknál csökkentették a prémiumot...

Eddig az alábbi határozatlan idejű ár(rés)korlátozásokat vezették be, illetve ár- és adóemeléseket halasztották a választás utánra:

(Remélem, nem felejtettem ki semmit.)

Ha lesz kormányváltás, ha nem, ezeket nem lehet a végtelenségig fenntartani, és a választás előtti osztogatást eddig mindig választás utáni megszorítás követte...

Nem vagyok közgazdász, de szerintem ilyen csillagállásokból nem könnyű alacsony inflációt kiolvasni.

Ez nekünk, megtakarítóknak jó hír, mert józan ésszel csökkenő kamatkörnyezetet feltételezek, 7-7,5% pedig kifejezetten jónak tűnik, mert az inflációs várakozások is ezalatt vannak.

Én pedig egy olyan környezetet feltételezek, ahol az ÁKK arra fogad, hogy a következő 5 év (átlagolt) inflációja 6,9%, a DKJ hozama pedig 6,2% feletti lesz, így megéri neki, ha inkább fixen 7% hozamot fizet ki.

Ettől még mindig jobb a 7%, mint a 6, vagy kevesebb. Senki sem számított arra, hogy magasabb kamatot ad az AKK. Nyilván sokan elgondolkoztak azon (én is), hogy pontosan miért tettek így. Nem kizárt, hogy a 3%-os lakáshitel sokaknak vonzóbb lett a 6,5%-os Fix MÁP-nal

Ez is lehet egy olvasat, bár szerintem ennek némiképp ellentmond az, hogy a MÁP+ igen likvid, bármikor eladható termék, azaz az ÁKK szempontjából "fixálásra" nem igazán alkalmas. Ahogy a FixMÁP is az, legalábbis a jelenlegi feltételek mellett. Cserébe nincs árfolyamnyereség csökkenő hozamkörnyezetben.

Lehet viszont az is egy olvasat, hogy a most népszerű papírokat tuningolták, hogy a jelenleginél némiképp nagyobb keresletet gerjesszenek. Ha túl sok folyna be, majd újra csökkentenek a következő sorozatoknál.

Tehát vagy az van, hogy a hitelt felvevő állam sokkal rosszabb kilátásokra számít, mint te, vagy az, hogy direkt magasabb kamaton akarja növelni az adósságot, mint amit az általa várt jövőbeni gazdasági helyzet indokolna, tehát szántszándékkal megkárosítja az adófizetőket. Egyik sem túl biztató.

szerintem semmi jóra nem utal a forintban megtakarítóknak, hogy az inflakövető papírok kamata csökkent, a fix papírok kamata és futamideje meg nőtt.

Az eurós magyar állampapíroknál most mi a kínálat? Ott létezik még "visszaváltható verzió"?

Euro Magyar Állampapír (EMÁP 2028/U_EUR) 3 hónapos EURIBOR-ral megegyező hozam, és (jelenleg) 99-on visszavásárolja a MÁK.

nagyjából 1-ből lehet választani, mostanában éppen 2% kamattal. A visszaváltás mintha működne, de meg kéne má' nézni 😀

Ugyanaz, mint eddig volt, azonban az 1%-os idő előtti visszaváltás költsége ott sokkal inkább fájdalmas, úgyhogy akkor és csak akkor vegyél, ha lejáratig tartanád.

Nem tudom, hogy a fiatalabb nemzedék, aki tud félretenni akármennyit is, így hová tegye a megtakarítását. Nekik túl sok a 10, a 6 , de még az öt év is. ( Nekem is).

Legyen második gyerek, hopp ikrek lesznek, hát kellene egy nagyobb lakás/ház. Ja hogy a pénzükhöz nem férnek hozzá, majd csak sok év múlva.

Vagy lejárat előtt kiveszik vállalva a díjakat. Nekem ez egyre inkább Sakk-Matt helyzet.

Úgy látom, a rövid távnak a DKJ-t, illetve a MÁP+-t szánják. Utóbbit tekintheted úgy, mint 1 évre 6,5, 2-re 6,625, 3-ra 6,75, 4-re pedig 6,875%-ot fizető papírt. (Illetve picit felette a visszaforgató mivolta miatt.)

Miért ne férne hozzá a pénzéhez? Természetesen hozzáfér, legrosszabb esetben 1% veszteséggel, de a kamatot is megkapja időarányosan. Ez nem lekötött bankbetét

MÁP+. Évente hozzáférhető a teljes összeg a kamatokkal.

A másik változás amit látok: A MÁP+ eddig csak a 4. évben fizette azt a hozamot, amit a Fix végig, így az átlaga elmaradt a Fix-től. Ez most a 3. évre került, így kiegyenlítődött az 5 éves hozam. Ha figyelembe veszem az évenkénti ingyenes visszaváltás megmaradását is, egyedül annak éri meg a Fix most már, aki a 3 havi kamatot fel akarja élni, és nem forgatná vissza.

Mit gondoltok, kihagytam valamit a számításból?

Az én értelmezésem szerint ez inkább csak egy finomhangolása a mostani rendszernek. Se többet se kevesebbet nem kapnak a megtakarítók összeségében. Inkább csak marketing fogás.

Kár, hogy a lakosság szerintem 8%ot szeretne látni, nem 7-et. Legalábbis amikor 7% volt a fixmáp kamata akkor is sok véleményt lehetett olvasni/hallani, hogy most már meg kell emelni a kincstárnak azt a kamatot, mert 7%-on kutyának sem kell. Meglátjuk, hogy a lakosság meghintáztatása a 6.75%-al, majd 6.5%-al (több mint 1 évig), ezek után visszaemelése 7%-ra behúzza-e a várt befektetői kört. Szerintem sokan csalódtak már, és kerestek más hosszú távú befektetést.

Túl erős a forint ahhoz, hogy ezek a kamatlábak szépek legyenek. Ez az egy dolog az, ami belerondít az összképbe, de nagyon.

A szép kamatlábak miatt erős a forint.

Nyilván, és pont ezzel van a gond. A forint innen már szinte csak gyengülhet, és a kapott kamat nem lesz szép.

Tul eros? LOL. 1 EUR = 300 Ft korul volt eros a forint.

Bréking: úgy látom, a MÁP+ visszavásárlási árfolyamon rontott a MÁK: október 1-től egységesen 99% lett ez is, eddig 99,5% volt.

Terveztem, hogy az idén vett sorozatokat átpakolom...ők is gondoltak erre 🙂

Bizony, és nem csak felmenő rendszerben. Régen, amikor a PMÁP új sorozatait egy időben 98%-on váltották vissza, a régi papírokat meghagyták 99%-on. Most ezt az eleganciát nélkülözték, felteszem, azért, hogy ne váltsa mindenki kapásból át a régi MÁP+-okat az újba, hanem kicsit matekozzon azért előtte.

Hát, nyilván amíg az 1% viszaváltás él, addig ezek a fix kamatos papírok is jók, de azért azt nem veszem jó néven, hogy az eddigi kényelem helyett a papírjaim mikromenedzsmentjére kényszerítenek.

MÁSIK TÉMA (de kapcsolódik): A webkincstárban ma megnéztem a közelgő esedékes fizetéseimet. Eddig lehetett előre rendelkezni a közeljövőben érkező hozamokra. Két dolgot is lehetett csinálni: 1) meg lehetett adni, hogy utalják a számlámra vagy 2) vegyenek belőle megadott fajta papírt. Na, az előbbi funkciót megszüntették, már csak olyat mondhatok, hogy valamilyen állampapírt vegyenek belőle.

Most két dolog lehetséges. Vagy valaki figyelmetlen/hülye volt és ez nem szándékos.

Vagy nagyon is szándékos. Ez esetben szórjon sünt az, aki ezt a sunyi kis geciséget kitalálta: nyilván arra számítanak, hogy nem mindenki lép be rögtön az esedékesség napján, hogy a pénzszámláról elutalja magának a pénzt és ezzel némi ingyenpénzhez jutnak.

Na most én be fogok lépni minden alkalommal, de attól még ilyenkor erősen csuklani fog az a szemétláda, aki ezt kitalálta...

Nekem ez határozottan bugnak tűnik. A közelgő BMÁP 2029/N kamatfizetés esetén nekem is csak az újrabefektetést ajánlja fel, míg az eurós papírjaim (2028/U, 2026/X, 2027/U) esetén vagy a DKJ (D251223) lejáratnál ott van az utalás is a választási lehetőségek között. Szóval látszólag nem függ attól, hogy forintos vagy eurós a papír, sem attól, hogy kamatfizetés vagy lejárat, egyedül az említett BMÁP esetén viselkedik (nálam) így.

Most beléptem mégegyszer és kissé alaposabban körbejártam a kérdést. Ha a kezdőlapról az esedékességek listájára navigálsz és az ott megjelenő esedékességnél választod ki, hogy szeretnél rendelkezni róla, akkor van a fent leírt probléma. Régen az volt, hogy ilyenkor ki lehetett választani, hogy újrabefektetni szeretnél vagy kifizetést kérsz. Most nincs ilyen, hanem csak az újrabefektetés jelent meg. Viszont ha a baloldali menünél a Rendelkezés menü alatt a Rendelkezés esedékességről menüpontot választod ki, akkor ott megjelennek a közeljövőben esedékes lejáratok és akkor rendelkezhetsz ezek átutalásáról. Szóval a lehetőség végülis megvan, csak kicsit eldugták, szerintem elég logikátlanul.

Ezzel a lépéssel gyakorlatilag kinyírták a Prémium papírt. Ugyanakkor fura nekem, és lehet van valaki okosabb aki segít megérteni.

Ki venne ennyi évre infla+0,1% papírt, ha 5 évre is fixálhat 7%-ot? Viszont:

1: Ha el akarják inflálni és azért terelik a népet ezzel a fix kamatba, akkor bevallottan is 7+% inflát kellene összehozni, ami nem tudom mennyire járható út a borítékolható népharag miatt

2: Az infllát megpróbálják egészséges szintre vinni, de akkor meg rohadt sok extra kamatot fizetnek ki feleslegesen.

Ez a kettő nekem eléggé szemben áll.

Gondolom elméleti, tankönyvi síkon ki lehetne keverni valami olyasmit ami a a forint erősödése, infláció csökkenése, és némi gazdasági felpörgés a jelenlegi 0 körüli értékről, és akkor lehetne valami másik dolog, de nézve az elmúlt éveket ebben bíznék a legkevésbé ugye.

Érdemes lehet tartani a régi PMAP-ot? Pl 2029/J?

Mivel 1,5% prémiumot ad, 5,5%-os inflánál már hozza a fix 7%-os hozamát. A 4,5 idén is simán meglesz, én nem tippelném tartósan 5% alá a következő években, hisz valamiért úgy látta az ÁKK, hogy érdemes 7% fixet adni az infla+0,1% PMÁP-pal versenyezve. Emiatt én eddig tartottam őket, és tartom továbbra is. (Persze ha jövőbe látnék, 5 számot ikszelnék...)

Én is így vagyok vele.

Klassz lett volna kicsit gyakorlatiasabb cikket írni és kitérni arra, hogy kinek éri meg átváltani az új állampapírokra.

Pl. az elmúlt bő egy évben vásárolt 6,5%-os FixMÁP helyett a 7%-os mikor éri meg jobban, beleszámolva az 1%-os eladási büntetést. Megnézni azt az esetet is ha az ember kivárja az 5 éves futamidő végét, de azt is ha mondjuk 1 év múlva újra váltana (ha az infláció továbbra is rakoncátlankodik fogunk látni itt még nagyobb kamatlábakat is).