Tivadar futott bele abba, hogy egy rendszer update óta a Revolut elkezdett feltöltési díjat számolni minden olyan kártya után, ami EU-n kívüli vagy commercial kártyának vesz, nem tudom milyen alapon.

A commercial kártya eredeti jelentése a céged által neked nyújtott kártya a céges költségeidre. Hogy mit jelent a Revolut saját szótárában a commercial card, lövésem nincs.

Mindenesetre a Wise kártyás feltöltést annak vette nagy hirtelen s lehet, hogy más hasonló kártyával is így jár el.

Egy nem túl kellemes 2%-os költséget számoltak fel. Hogy ez mostantól így lesz-e, vagy csak egy rendszerhiba, túltolták feleslegesen a potmétert és ezért esett bele egy lakossági Wise kártya a szórásba, amit majd kijavítanak, egyelőre nem tudjuk.

Mindenesetre figyelj oda, ha Revolutot használsz.

Bővebb infó a képernyőmentésben.

Köszönjük Tivadarnak a hírt.

Tivadarnak minden ingyen kéne?

Eddig nem volt fizetős, mostantól fizetős, értesítés nem jött róla. Nem Tivadar a hunyó ebben a történetben.

Sosem fogom megérteni hogyan lehet egy olyan szolgáltatót használni amely bármikor akár hónapokra is különösebb indok nélkül zárol hatja a betétünket.

"Revolut-károsult"

Nekem is volt régen ilyen rossz tapasztalatom, hogy zároltak egy nagyobb összeget.

Esetleg tudtok olyan fintech/neo bank-ról, akik megbízhatók és sosem csinálnak ilyet?

Köszi

Ez meglepő/aggasztó, eddig nekem az tetszett a Revolutban, hogy transzparensen leírta, mi módosult az ASZF-ben stb.

Plusz ami feltűnt, az a még aggresszívabban fizetett terjeszkedés, most éppen 12500 Ft-ot adna az ajánlásért.

@revolut-karosult Sokan tudnának mesélni a hazai megbízható, Beva által védett céges tapasztalataikról is…

@bc-quaestor-fan

Azért minden indoklás nélkül elveszíteni 2000 €-t kicsit fájó dolog. Reklamálni persze lehet és az a vége hogy ha nem tetszik akkor indíts pert egy walesi bíróságon.

@bc-quaestor-fan

Erre célzol? :

bva.hu/hu/befekteto-vedelem/kartalanitasok/quaestor/tajekoztatas-a-quaestor-kartalanitas-allasarol/

En a revolut businesst hasznalom, nagy tranzakciok mennek rajta keresztul havi szinten. Mivel fizetek a szolgaltatasert igy en egyszer sem talalkozatm olyan problemakert, mint amiket masok emlitenek/szenvednek. Egyszer sem zaroltak, vagy hasonlo penz hozza feresi hibak.

Szerintem havi 2e ft-ot meger, hogy biztonsagban es kenyelemben tudhatom a penzemet. (Persze a nyugdij nem itt van tarolva) erdekelni fog majd, hogy mit fog kuldeni a magyar bank a tavalyi 'banki kiadasokkal' kapcsolatban. Irtam minden kiadast, erdekelni fog, hogy valyon ugyan az lesz-e mint amit ok kuldenek.

Sajna curve is rossz irányba változtatott.

Ingyenes kártyának már nincs fx váltasa, hanem a mastercard váltja a devizat.

Sajnos így már nem nagyon éri meg használni.

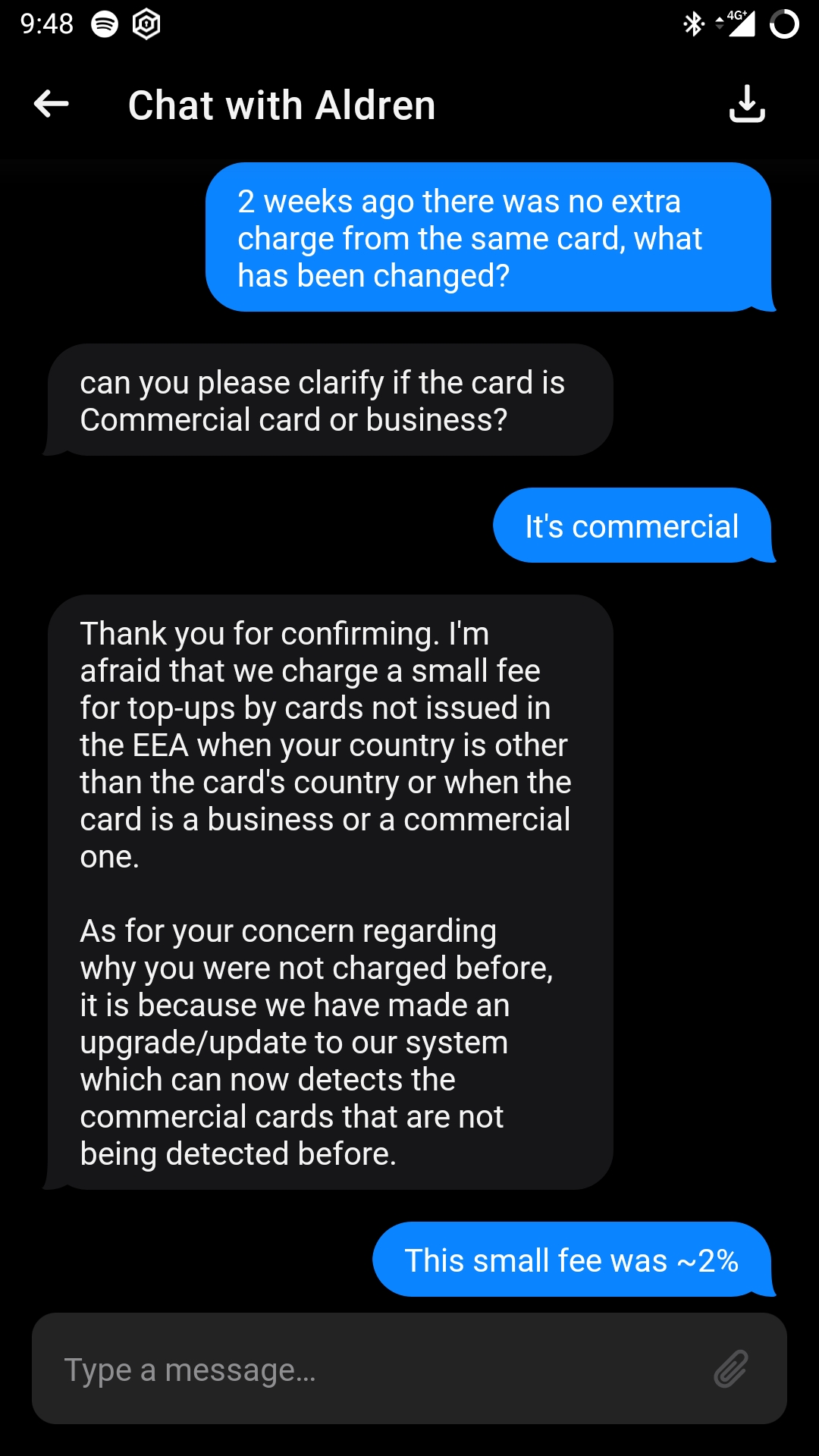

A Revolut hirdetményben erről egy szó sincs. Itt inkább az lehet a gond hogy valamiért commercial card-nak minősül.

Add money

Free.

However, if you add money with a card that has not been issued within the EEA (e.g. a US-based card) or you add money with a commercial card then we may charge a small fee just to cover our costs.

Ok, de mitől lenne egy Wise kártya "commercial"? Nem hiszem, hogy a főnöke kártyáját használná, mert azt jelenti a commercial card.

A commercial card is a credit card issued by employers for their employees to use to make purchases on behalf of their company

Vagy mit jelent a commercial card revolutul? Mert ez így hülyeség.

Wise-nál is volt már ilyen zárolós sztori vagy ők legalább ezt nem csinálják?

Én a Payoneer-ben csalódtam nemrég. Egy tranzakciót 2x terheltek meg egy vásárlás során. Írtam a payoneer supportnak és közölték xy dátum után jóvá lesz írva (állítólag a bolt zárolta az összeget 2x valami homályos biztonsági nem tudom mi miatt). Eltelt a dátum és újból írtam, hogy nem jött vissza az összeg. Ekkor azt hittem az agyam eldobom! A válasz: ők $20 alatt nem refundolnak semmit, járjak utána a boltnál ahol fizettem. Ja és mindez külföldi utazás során történt, szóval nyilván nem mentem utána a dolognak.

@revolut-karosult Nekem körülbelül 10 perc internetes utánanézésbe került hogy ezek a dolgok megtörténhetnek, és emiatt -ki sem találnád- nem hoztam létre revolut hozzáférést.

Te hol akadtál el ebben a 10 perces műveletben?

A másik országban kiállított kártya díja csak az EEA-n (Európai Gazdasági Térség) kívüli országokra vonatkozik a képernyőkép/ÁSZF szerint, a Wise pedig nem ilyen, így elég félrevezető a bejegyzés címe/tartalma. A commercial card meg egy cég által a saját dolgozónak kiadott kártya, amivel a cég nevére tud vásárolni. Tivadar saját bevallása szerint a munkáltatója kártyájával tölti fel a privát Revolut fiókját, ami viszont nincs ingyen, a saját kártyával való feltöltéssel ellentétben, de ez tényleg olyan széles tömegeket érintő óriási probléma?

Egyébként régóta szerepel az ÁSZF-ben, hogy „we may charge a small fee”, nem volt ebben változás, amiről értesítést küldhettek volna. Lehet örülni neki, hogy egész eddig elengedték ezt. 🙂

Vagy EEA-n kívüli VAGY commercial. "has not been issued within the EEA (e.g. a US-based card) or you add money with a commercial card then we may charge a small fee"

"Sosem fogom megérteni hogyan lehet egy olyan szolgáltatót használni amely bármikor akár hónapokra is különösebb indok nélkül zárol hatja a betétünket."

Valszeg ez a külünbség a bank meg a jópofa netes startup között

Folyamatban van azóta az ügy, most ott tart, hogy jó eséllyel commercial cardnak vette a consumer kártyát. Elvileg erről ha kapok a Wisetol egy igazolást, azt elfogadja a Revolut.

Nekem ezzel személy szerint az a bajom, hogy rendszeresen, kb hetente megtörténik ez a tranzakció, és hopp, egyszer csak ott figyel a Wiseon a plusz díj. Amit ha nem nézek rá, simán átcsúszik.

Egy normális szolgáltató azért csak szólhatna, hogy hé haver, látjuk, hogy a szokásos kártyát akarod használni feltöltésre, de most ez fizetős lesz ezért meg ezért, kell/nem kell?

Azt a chatben benéztem, hogy commercial, most találkoztam először ezzel a kifejezéssel. Mivel nem business kártya, gondoltam a két felkinalt opció közül a második 🙂

De amúgy nem, nem commercial kártya.

@Kiszamolo engedd el. Megkérdezték az embert, hogy commercial vagy business, ő is elismerte hogy az előbbi, annál pedig van költség. End of story.

Csak az a gebasz, hogy a csacsogás a terhelés UTÁN történt. Tehát nem ezért terhelték, csak ezzel rázták le.

Tehát az alapszitu, hogy beterhelték/beterhelik(?) a Wise kártyát.

Wise-on meg fizetni kell marcius kozepetol a kartyas fizetesekert 0.22%-ot. Jott a mail nemreg.

Nekem nem jött levél és a honlapon sincs róla szó. El is vesztené minden értelmét a wise ezzel nagyjából.

Nekem múlthéten átengedett egy subscription tranzalciót egy frozen kártyán, ami ~3 éven keresztül nem így megy, persze a support szerint nem vonnak le semmit, majd jólvanazígy-hülyevagyügyfél-minembasztunkelsemmit. Pf.

Majd Eltolcsy megregulázza a Revolutot:

hvg.hu/360/202204__revolut__jegybanki_aggalyok__akadozo_utalasok__forradalmi_eszmek?

@retek Érdekes, én semmi ilyen levelet nem kaptam a Wise-tól.

"we may charge a small fee"

2%, mint small fee? LOL.

Anti: Nekem Wise-nál volt átmeneti zárolás beérkező (pár 1000 Eur) devizás utalásnál mind céges, mind pedig magánszemély számla esetén. Ilyen esetben általában e-mailt kaptam, amiben leírták milyen kiegészítő adatot adjak meg az utalással kapcsolatban (pl. az utalást indító cég pontos adatai). Miután megadtam a kért kiegészítő adatokat, az utalást rövid időn belül átengedték. Ez csak a számla nyitása után volt párszor, azóta ha jól emlékszem, nem.

payneer sux: Nekem itthoni zöldlogós nagybank kártyájával történt bolti, téves 3x-os terhelés, amit még aznap telefonon jelentettünk. Simán 3 hétig ültek a pénzen, mire visszaadták, napra pontosan betartva a 3 hét ügyintézési időt 🙂

Ha-ha-ha!!!!!

Amikor meg kell magyarázni, hogy milyen jó a Revolut és társai, akkor nagyon kafa dumák mennek mindig. Mindenki mozgatja rajta a többezer euróját, meg tuti-ezer-százalékra kiszámolta már, hogy mennyit spórol rajta, és hülye is, aki nem így csinálja.

Aztán ez a marha korrekt cég gondol egyet, hoppácska, most egy kicsit nem férsz hozzá a pénzedhez, jóbarát! Vagy éppen ez most ennyibe került, mert csak, és kussolhatsz.

Na, ilyenkor megy a siránkozás, hogy hűdeszemét ez a cég.

Komolyan, a röhögéstől fetrengek.

Csak részben kapcsolódó hír: Az Erste WizzAir hitelkártyája már eddig sem volt egy nagy szám, de most még tovább degradálják: egyrészt április 1-től a wizz pontok nem 12 hónapig költhetőek el, csak 10 hónapig, másrészt nem jár a kártyához a Wizz Discount Club(WDC) (pontosabban szintén április 1 után nem hosszabbítják meg a WDC-ot.)

Nekem már csak az utóbbi miatt volt meg ez a kártya, ugyanis a kártya éves költsége olcsóbb volt mint a WDC éves díja.

A teljesség kedvéért bevezetnek egy 299 ft havidíjas "Smart" hűségcsomagot, amihez jár a WDC, de ennek a díja plusz a kártya költsége nagyjából pont annyi mint a WDC éves díja,és innentől semmi nem szól a hitelkártya mellett. Ha a Wizz honlapján veszi az ember a WDC-ot, eldöntheti, hogy melyiket, és akkor veszi meg, amikor használja is.

Az 1%os visszatérítést bármely más HK hozza, ráadásul azok nem a rugalmatlan Wizz pontban adják.

Igazából itt egy dolog történt: a Revolut finomhangolt azon a rutinon, ami felismeri a business/commercial kártyát (vagyis a nem consumert). Viszont túlcsavarták, mert most a Wise-t hitte commercialnak. Majd tovább faragják, Tivadarnak meg refundolják a feet.

Gondolom eddig túl sok cégeskártyát engedett át a rutin, márpedig arra jóval nagyobb a kártyatársasági díj, szóval érthető hogy próbálnak spórolni. Ha mégse adnák vissza Tivadarnak a pénzt, majd akkor írj kérlek egy új cikket, addig igazából ez az ilyen fintech-eknél nem hír...

Bár érzem egyébként egy ideje a Revolut-ellenességedet, de akkor mit javasolnál helyette? (Wise nem játszik, lassan olyan költségei vannak mint egy átlagos magyar banknak)

Nincs nekem semmi bajom a Revoluttal, ha fordítva történt volna Wise-Revolut, azt is megírtam volna.

Mondjuk én csak arra használom a Revolutot, hogy a bankkártyámmal mindig feltöltöm 100 ezer forinttal és azzal vásárlok, így egyrészt biztonságosabb, másrészt nem a bankszámlámon jelenik meg a sok apró napi tétel.

Ennél több pénzt én nem merek rájuk bízni, de ez csak az én személyes véleményem.

Mostanában nem árt vigyázni a Revoluttal. Ha az amcsik lekacsolják az oroszokat a SWIFT-ről, a Gazprom vezető fiacskája lekapcsolja a többieket a Revolutról. 😉

Most gyorsan kipróbáltam egy Wise feltöltést, és megérkezett a teljes összeg Revolutra. (CHF-et töltöttem fel, ha számít). Szerintem itt tényleg a commercial kártya a hunyó, mert a Wise kártyák EEA-ban kibocsátottak, nem?

@Kiszamolo :

"Csak az a gebasz, hogy a csacsogás a terhelés UTÁN történt. Tehát nem ezért terhelték, csak ezzel rázták le."

Eddig is tudtuk hogy nem szereted a Revolut-ot. Tök rendben van. Nem kötelező szeretni.

Egy konkrét ügyfélnél egy konkrét esetben levontak egy inkorrekt díjat (lehet tévesen) és egy konkrét ügyintéző mondott a levonás okáról egy első ránézésre is logikátlan képtelenséget, abból még marhára nem következik hogy ez mindig mindenkinek így fog történni.

Simán lehet hogy más ügyfeleknél nem ez fog történni.

Ez pont ugyanaz, mint amikor a NAV-nál mond valamit a ügyintéző - amivel pont kitörölheted, egy adóhatósági eljárásban nem lesz neked jogalap semmire.

Most mégis készpénznek veszed.

Csak a szokásos igazságérzetedre hívnám fel a figyelmet, hogy ennek azért illene utánajárni.

Igen, pont ezért írtam róla. Jöhetnek a kommentek, hogy én is így jártam, vagy ma töltöttem fel Wise-sal és nem vontak le semmit. Erre van a fórum.

S akkor tudjuk, hogy rendszerhiba vagy változás.

@megerdemlos : szép magyar szokás a káröröm.

Nyugodtan fetrengj a röhögéstől, ha neked ettől jobb...

Ahogy nyugodtan használhatod a Wise-t is devizaváltásra, sőt tőlem az OTP-vel is átváltathatod az aktuális hirdetmény szerinti feltételekkel. Nem érdekel.

Azért elmondom az eddigi Revolut-os negatív tapasztalataimat:

- Anélkül hogy jelezték volna kb. szeptember óta nem lehet Maestro kártyával topup-olni.

- Egyszer az egyik családtag korábban kevésbé használt számlájáról egy 5 számjegyű (€) összeg utalásakor megállították a tranzakciót és cseten megkérdezték hogy honnan van a pénz és kinek utaljuk. Válaszoltunk nekik és átengedték.

Az egyébként megvan hogy a Wise pl. MINDIG 0.46% díjat számol fel a kártyás topup után?

Azt nettó rablásnak gondolom, amíg valaki fel nem világosít hogy nemzetközi elszámolásban pont ennyi a nagyker díja a kártyahasználatnak pénzintézetek között.

Tényleg ezt tudja valaki? Érdekelne.

Reálisnak tűnik az ár. Egyébként igen, a wise akkor jó csak, ha oda kapod a pénzt utalva. Szerencsére van rendes számlaszámod, ezért ez nem akadály.

"Igen, pont ezért írtam róla. Jöhetnek a kommentek, hogy én is így jártam, vagy ma töltöttem fel Wise-sal és nem vontak le semmit. Erre van a fórum."

Pont írni akartam, hogy akkor illene módosítani a címet, de végül nem küldtem be, nem akartam én is beléd kötni 🙂

(aki később tévedne ide: eredetileg kérdőjel nélkül volt a cikk címe)

@Kiszamolo :

"Szerencsére van rendes számlaszámod, ezért ez nem akadály."

Valóban, ebben az esetben csak 0.3% tranzakciós adót kell fizetni.

Ezzel azért nem vagyok teljesen kisegítve...

Nekem a fő feature a tranzakciós sarc kikerülése, innen indul az okosság, tehát eszembe sincs utalni.

De ha majd egyszer lesz sarcmentes bankszámlám, akkor valóban ez lesz az egyik legjobb irány.

Köszi a tippet, nem árt ezeket mindig újragondolni.

Most én is töltöttem fel, Wise kártya -> Revolut, euróban, nem volt díj...

Engem egyszer zároltak 2018ban egy hétre: feltöltöttem, amit kértek, azóta békén hagynak, napi szinten használom.

Ilyen bevasarlos kártyának napi szinten nem rossz, vagy külföldön kirandulaskor.

Tőzsdét is kiprobaltam, de játékpénzzel - ott állítólag van egy kis atveres, hogy a jutalékmentes kereskedés nagyon nem az, mert rosszabb áron kapod meg a részvényeket, mintha normális brókeren keresztul vennéd.

A wise nem bank, a revolut orosz rulett, de én szeretek kockaztatni. Van valami megmagyarazhatatlan érzés hogy titkon erzem/várom hogy történjen valami, mert nincs ingyen ebéd és 6. éve veszteséges. Akkor majd lehet karorvendeni. Zarolasom már nekem is volt kértek banki papírt screenshot a banktól, egy hétig ültek rajta rájuk cseteltem feloldottak, aztán azóta semmi, több ezer eurót tartok a revon.

Revolutról a minap ~1000USDt utaltam volna el egy cég devizaszámlájára. Ez egyébként a standard revolut használatomban nem kiugró, de nem is gyakori nagyságrend.

Az app kérte a kedvezményezett földrajzi cimét ("no PO box"), illetve hogy milyen profilù a kedvezményezett és mi az utalás célja. Konkrétan 10 percig ilyen adatokat töltögettem! Szerintem egy ilyen értékü tranzakciónál nem indokolhatóak ezek a dolgok magánszemély esetén sem, egy közepes értékü elektronikai eszköz áráról beszélünk...

Ezek után az app szimplán megtagadta az utalást, majd még 2x végigjátszottam ezt. Harmadikra került "in review" fázisba, ami ~1.5 óra alatt futott át.

Nálam is ez után a napi költés+külföldi költöpénz szintre degradálódott a revolut.

@megerdemlos ez mindenben igy van kb ami fintech és kvázi garázscégek csinálják, 0 minöségbiztosítással, ingyenes szolgáltatást kockázati tökét égetve biztositva.

Nagy evangelizálás, behirdetés, referral code osztogatás, "ez a jövö, ez a tuti, JÓ AKKOR MARADJ KI"...aztán mikor a felhasznàlói bázis megvan és elkezd a fintech sunnyogva ilyeneket húzni, akkor hirtelen eltünnek, hallgatnak - vagy jön egy "rosszul tartod, érdekes nekem sose volt ilyen!" reakció.

Ismerösi körben ezek 99% olyan arcok, akiknek a legdzsunkább OTP bankszámlája, stb. van, a pénz- és hitelintézetek meg azért húzzák le, mert nincs évi 2-3 órája (ennek a sokszorosát forditják fintech evangelizálásra, "a bankom lehúz!") megnézni, nincs-e kedvezöbb díjcsomag, stb.

@Alfa

Tudod, mi még a szép magyar szokás? Főleg ezen a blogon? A mindenkinél mindent jobban tudás és a különleges keveréke a rongyrázásnak és fillérszexuálásnak.

Mert amikor el kell mesélni, hogy milyen kis ügyes valaki, hogy Revoluttal spórol marginális összegeket, akkor az megy kétpofára. Így váltom, úgy utalom, ilyen kártya kedden, olyan kártya pénteken, stb....

Aztán meg kikéri magának, ha kiderül, hogy soha a büdös életben nem volt és nem lesz "ingyen" ebéd.

Ha valami látszólag előnyös, annak ára van, vagy lesz valamikor. A Revolut speciel akkor szivat meg, amikor akar, ez tisztán látszik az eddigi tapasztalatokból.

Ilyet kaptam:

Subject: Some of our fees are increasing

Hello xy

Unfortunately, processing costs for card payments have gone up over the past few months. We need to raise our fees to cover the new costs.

This will mean an increase of 0.22% when you transfer money and pay with a credit or debit card.

You’ll see these new fees starting 18/03/2022.

...

Valid cimrol. Nem phishing

Ez a kártyás feltöltés drágulásáról szól, nem a vásárlásról. Köszi az infót.

@alfa én egy sima K&H bankos számláról ha utalok netbankon keresztül, mondjuk a Wise számlámra, akkor annak a díja majdnem 0,6%, a jó kis állami tranzakciós illeték miatt, plusz a bank is levesz... igaz ezek megállnak egy összegnél és ugye van maximuma, de ezalatt sokszor pont emiatt megéri a bankkártyás feltöltés, mert olcsóbb kicsivel... Nyugi, a Revolut is fog majd egyszer kérni díjat a feltöltésért, jelenleg még nem termel nyereséget, befektetői pénzekből elvan, ahogy majd nyereséget kell termelnie, lesznek extra díjak vagy átteszik az ilyen ingyenes dolgokat a fizetős csomagokba... De például Spanyolországban, meg szerintem több országokban is, nem kell semmit sem fizetni egy utalásért... sajnos ez így Magyarországon szívás, hogy Wise egyenlegre igazából ingyen nem lehet pénzt feltölteni...

Félig off kérdés, hátha valaki tud ötletet adni.

Havonta néhány ügyféltől jön pénz, ~1 millió Ft, jelenleg OTP számlára.

Innen utalok tovább havi mondjuk max 10 tranzakció, illetve amikor összegyűlik 1-2 millió ott, akkor bróker számlára egy ilyen nagyobb utalás, plusz a napi költések revolutról vannak intézve.

Egy ilyen fő számlának, ami az otp-t ki tudja váltani ki mit javasolna? Nem tartok rajta sose több milliót, de időnként ahogy írtam van hogy ott van rajta 1-2 millió míg megtalálom a helyét, szóval az ilyen zárolásos horror sztorik elbizonytalanítanak kissé

Nekem a curve kártya kezd nem tettszeni...

Eddig lehetett vele kp-t felvenni bármelyik mögé berakott kártyáról, bizonyos megkötésekkel persze, de mostmár egyik kártyával sem működik.

Nemsokára lejár és így ennek semmi értelme, nem fogom megújítani, csak plusz egy kártya.

@retek : azt mondjuk odaírhattad volna hogy ezt a levelet a Wise-tól kaptad...

Merthogy ez a post a Revolut által amúgy terhelt díjakról szól. 🙂

Hétvégén használtam a topup funkciót Vividdel, nem volt díja.

@puffogok lesd meg a Rafi premium gold 2.0-át, ha megfelelsz a feltételeknek, szerintem jó lehet (ingyenes számlavezetés, utalás forintban, stb):

raiffeisen.hu/kondiciok/premium-banking

Ha érdekel a dolog, keress meg a blicc93(kukac)gmail-en, az ajánlónak és az ajánlottnak is jóváírnak egy bizonyos összeget, ha azon keresztül regisztrálsz 🙂

@Kiszamolo ah akkor elnezest hogy hulyeseget irtam

Attól még fontos infó, de nekem még nem jött levél.

@Megérdemlős:

Nem értem miről beszélsz. Konkrétan le szoktam írni, mi mennyibe kerül, mi volt jó, mi nem.

Oké mások lehet szerinted ilyenek vagy olyanok, ezt vagy azt írták, és ez meg az fog velük történni.

DE miért érdekel ez ennyire téged?

Írd le amit te tapasztalsz, akár jó, akár rossz. Vagy írd le a gondolataidat, hogy ez szerintem ezért jó vagy ezért nem jó.

Mi hasznosat írtál eddig?

Kárörvendesz hogy a Revolutosok jól meg fogják szívni.

Lehet.

Egészségedre!

A bankkártyás tranzakcióknak van költsége, amit tipikusan a kereskedő nyel be. Ebben az esetben a Revolut a kereskedő, aki eddig benyelte a kártyás fizetés díját a jövőben úgy tűnik nem fogja. Lassan véget ér a promóciós időszak, egyértelmű hogy eddig arra mentek hogy veszteséggel is minél több ember nyisson náluk számlát és legyen elég user akik egymás között ingyen utalgathatnak.

Én Wise párti vagyok, mert ők inkább tisztán kiírják kiírják hogy a kártyás feltöltésnek van egy tényleg alacsony (nem ám 2%) díja és nem a folyamatosan változó, apróbetűs speciális díjakkal akarnak megkopasztani mint a pénzügyi szolgáltatók, bankok többsége. Lásd a revolutnál is van többféle havidíjas csomag, többféle limittel, hétvégén magasabb pénzváltási díjakkal, satöbbi. A hónap végén ember legyen a talpán egy aktív felhasználó ha meg akarja mondani mennyit is fizetett egyes szolgáltatásokért.

Kicsit más. Magyarországi ingatlan értékesítésből származó pénzt szeretnék osztrák/német EUR számlámra utalni. A tranzakció ~200e eur nagyságú.

Van OTP-s számlaszám (deviza is), ennek költségeit hasonlítottam össze a wise-al. Nagyjából olyan 1300eur a különbség.

Eleve kérjem az eladótól a wise számlámra a lakás árát és ott utaljam tovább? Létezik ettől jobb megoldás? (revo prémium stb) Esetleg az otp-nek lehet kedvezőbb árolyama ekkora váltásál?

@anti Szia! A BUNQ-ot nézd meg. Több mint egy éve a Revolut-ról váltottam az említett zárolásos probléma miatt. Rendszeresen utalok a Wise, a hazai bankom és a BUNQ között. Sosem volt semmilyen gondom. A váltás előtt az angol nyelvű chat ügyfélszolgálat készséggel válaszolt minden kérdésemre.