Az ingatlanpiacot két árazás szerint lehet nézni.

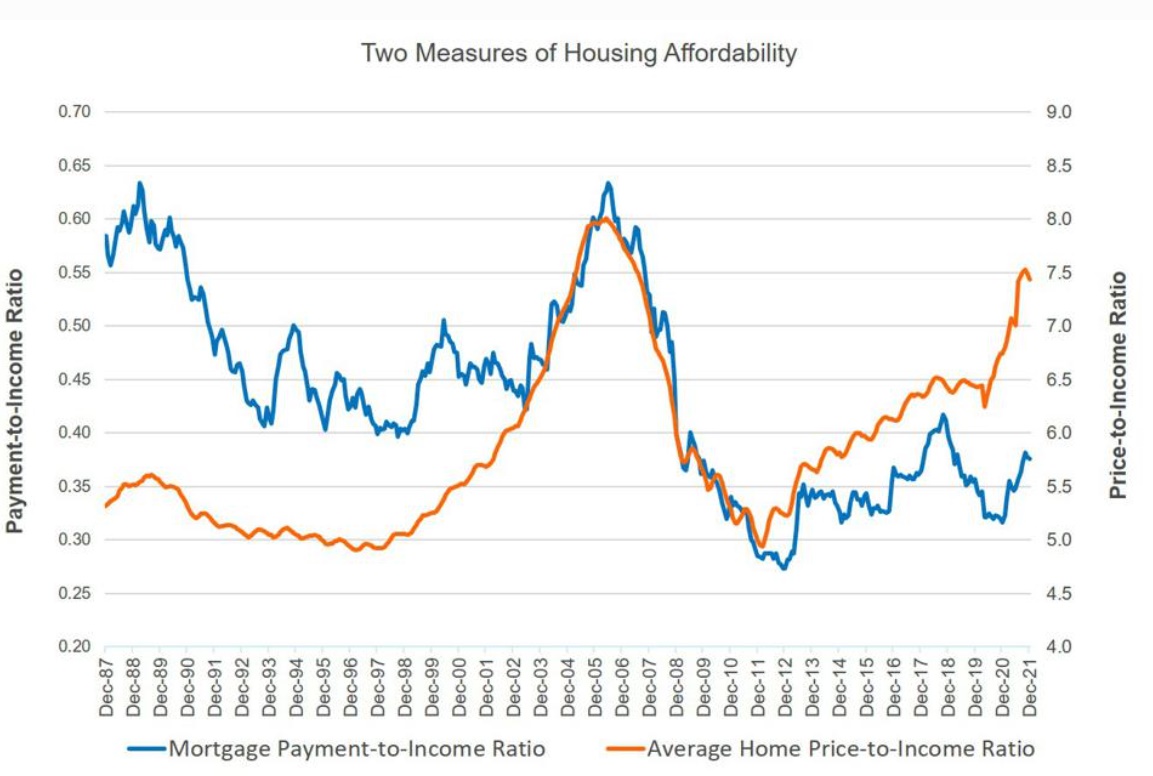

Az egyik értékelési mód az ingatlanok ára a fizetések függvényében. Ez alapján az amerikai ingatlanpiac nagyon drága, pont olyan magasan áll, mint a 2007-es válság előtt. (Az ábrán a narancssárga vonal.)

A másik szemlélet szerint viszont a havi törlesztő arányát kell a fizetésekhez mérni, vagyis mennyire tehetik meg az emberek, hogy a durva árazás ellenére hitelből házat vegyenek.

Nos, hála a FED nulla százalékos kamatainak, soha nem volt még ennyire elérhető az átlag amerikainak a saját ingatlan hitelből. (Az ábrán a kék vonal.)

Mi lesz most az ingatlan áraival, ha a FED kamatot emel? Az egyszerű válasz, hogy akkor esni kell az áraknak, hogy az emberek továbbra is ki tudják fizetni a havi törlesztőt. De még ez sem feltétlen igaz, hiszen látszik az ábrán, hogy még van tér felfelé az átlaghoz, vagyis néhány százalékos kamatemelés belefér az emberek költségvetésébe az árak esése nélkül is.

Azonban a teljes képhez azt is jó lenne tudni, hogyan fog teljesíteni a többi befektetési lehetőség? Ha esni fognak a részvények és magas infláció mellett alacsony kamaton maradnak a kötvények, sokan fognak ingatlanba menekülni azok, akik készpénzért tudnak vásárolni. Akik még emlékeznek a hetvenes évekre, azok az ingatlanra fognak szavazni, ha hasonló lesz a helyzet, mint akkor. Bár a hetvenes években inflációval korrigáltan pont nulla százalékot hozott az ingatlanok áremelkedése, de az akkori piaci turbulenciák között ez sokaknak vonzó menekülési lehetőség volt.

Erről itt írtam bővebben:

S hogy biztos ne legyen egyszerű megmondani a tutit, a magas ingatlanárakhoz szükséges a pozitív jövőkép, hogy mindenki azt higgye, hogy minden rendben lesz holnap is, a fizetések csak felfelé mehetnek és ha szükséges, két hét alatt is talál új munkahelyet. Egy combos recesszióban, 10% feletti munkanélküliségi ráta mellett akkor sem vesznek ingatlant az emberek, ha olcsó a hitel.

Ha valaki tud hasonló ábrát magyar adatokkal vagy van kedve megcsinálni a KSH adatai alapján, ne fogja magát vissza, szeretettel várjuk. 🙂

Érdekes ábra. "A másik szemlélet szerint viszont a havi törlesztő arányát kell a fizetésekhez mérni, vagyis mennyire tehetik meg az emberek, hogy a durva árazás ellenére hitelből házat vegyenek." ezzel a szemlélettel (csak találgatok) nem problematikus az, hogy túl pozitív képet fest és nem mutatja valójában azt, hogy hány év alatt sikerül az adott ingatlant kifizetni? Mert nem mindegy, hogy 20 vagy 40 év alatt fizeti ki a törlesztőt az ember.

Az amcsi ingatlanpiac annyira draga, hogy aranyaiban mar reg megfizethetobb, mint a magyar. Egyik ismerosom most tervez sajat ingatlanba beruhazni kint, egy ideje kozosen nezzuk a talalatokat, probalok segiteni penzugyi tanacsokkal neki. Nagysagrendileg 450-550e USD-ert mar boven van merites jo ingatlanokbol, new yorkhoz kozeli (amcsi ingazos ertelemben veve) kulvarosi reszen, 2 lakasos kivitelben, amibol az egyik resz siman kiadhato.

Ez kb 150-160M HUF. Draga, igen, nem is ujepitesu haz, itthon meg 160ert talalni ujepitesut. Igen, de azt is erdemes melle nezni, hogy ez egy 8 altalanost + szakiskolat vegzett par kerete, akik ketkezi munkat vegeznek, havi tobb M HUFra vetitett netto bevetellel. Nagysagrendileg 6.5 evnyi netto beveteluk.

Tanultabb, nem nagy labon elni akaro ertelmisegieknek nyilvan rovidul ez az ido.

Idehaza alkalmazott szakmunkasnak ez hany ev lenne a bevetelehez merten?

@lapat Igazad van. Egy ingatlanos ismerősömnek - aki a keményfejű ügyfelére panaszkodott aki valami ház horror árából nem akart engedni - mutattam mit lehet 150-160 millióból venni Las Vegasban. Maradjunk annyiban, hogy bőven találni jobb ingatlant mint amilyen a merítés pl Érden vagy Budaörsön ugyanennyiért. A keresetek pedig a magyar átlag 4-5x. Oké más ott a megélhetés meg minden, de valószínűsíthető hogy egy dolgozó párnak előbb lesz ott olyan háza, mint a munkaalapú társadalom mintaországában.

Tegnap, kíváncsiságból, ránéztem a helyi hirdetésekre. Még emésztem, brutális, mit ment fél év (!!) alatt.

@valaki

Néhány olyan kategóriájú nagyvárost, amilyen Budapest sincs, Nyugat-Európában is igaz ugyanez. Rohadt soknak hangzik pl. 500 ezer euro egy jobb lakásért, csakhogy jó helyen hasonló minőségben itthon is közel annyi. Na meg pl. osztrák nyaraló helyeken konkrétan olcsóbbak a házak, lakások, mint a Balatonnál.

Miklós! Esetleg lehetne egy komplexebb összefoglaló a magyar helyzet lehetséges irányairól a következő 1-5 évre?:) nyilván jósolni nem lehet, inkább azzal a fókuszban, hogy mi mit befolyásolhat. (Persze tök jók a különböző cikkek a témáról, de egy tömör jó lehetne szerintem)

Itt megyeszékhelyen 70M egy alap családi ház, teljesen mindegy hogy újépítésű valahol agglomerációban vagy város széli sártengerben, ill használt 60 milliós amire 10-et minimum rá kell költeni. Nettó medián meg kb. 200-250 ezer között lehet itt. Tehát jóformán 30 évnyi nettó jövedelemből lehet korszerű, alap családi házhoz jutni.

Eddig az öröklés, alacsony kamatú hitelek (családtámogatással együtt) fűtötték a piacot, amikor összeomlik itt nem 5-10 év lesz seggen, hanem 20 év, mivel sokan ilyen távú hitelekkel már kiárazták magukat a jövőben, új belépőknek meg nincs lehetőségük semmire.

Nagyon jo abra.

Azert a 70-es evek torteneseit modulalja, hogy anno nagyobbreszt onreszbol es kisebb reszt hitelbol vettek es elotte az ingatlanpiac nem volt megtolva ugy hitelekkel, mint most.

A torlesztoreszletek meg ok, de egyreszt ezt par ev mulva refinanszirozni kell. Akkor mi van? Masreszrol az ingatlan arat az uj belepok, uj vasarlasok hatarozzak meg. Ha vki ingatlant ingatlanra cserel akkor kisebb mertekben, de uj vasarlasnal mar ott lebeg a kamatemeles rendesen.

Amugy az USA, de multkor nezegettem UK piacot is, a magyar az horror:) Sajna a nemet is mostmar.

MAsik nagy kulonbseg az USA-Europa kozott, hogy USA-ban elsetalos hitelek vannak.

Ingatlan arazas tekinteteben meg ez a "mertekado" nemzetkozileg: ubs.com/global/en/wealth-management/insights/2021/global-real-estate-bubble-index.html

EU nagyvarosok: top10 ingatlanbuborek, USA csak tobbe kevesbe tularazott

@valaki

dehogy drága a magyar ingatlan:

- Ti vagytok csak csórok.

- ott fábol, meg funérból épül a kecó.

- itthon így is viszik mint a cukrot, legalább még 100-150%-ot fog menni.

- a kormánypárt majd megtámogat, meg segít

- multhéten adtam el kettőt, kertészeknek, jövőhéten még emelek 30%-t.

- messze vannak még a 100 miliós panel árak.

- a bélának is sikerült, csak te vagy smucig.

- amíg van sz*r lesz veréb is.

- nincs is nagy eladósodás az országban.

- a magyarnak saját lakás kell.

(Kedves kormánypárti és/vagy ingatlanos kommentelők, mindent általatok leírt gondolat itt van, légyszi ne írjátok el újra)

Előre is bocsánat az OFF-ért, régebbi cikkekhez nem lehet hozzászólni.

Ehhez a cikkhez (https://kiszamolo.hu/legjobb-befektetes-a-napelem/) csak egy érdekesség, hogy most kértem árajánlatokat a mnnsz.hu/ oldalon keresztül, és én is kaptam a cikkben részletezett minőségű árajánlatot. Emlékeztem, hogy ezt a prezentációt már láttam valahol. 🙂

@jami "Tegnap, kíváncsiságból, ránéztem a helyi hirdetésekre. Még emésztem, brutális, mit ment fél év (!!) alatt."

Igen mar lassan Nemeto.-hoz kepest is rendesen nevetseges. Bp. Aglo, lakas, 1 - 1,2m per nm hasznalt lakasra? Az mar 3400eur-s nm ar. Nagyvaros aggloban az mar Nemeto.-ban van ennyiert, de legalabbis 4000-ert tutti.. (olyan kategoria) Es atlagber 3000 eur vagy felette inkabb.

Mikozben mar Nemeto. kiemelt helyen van pl. az UBS property bubble indexen..

részben OFF, de kötődik az inflációhoz:

jelezzetek már vissza, hogy jól gondolom-e, vagy nagyon elmentek otthonról nálam:

valós infláció:

- ~ 3-5 éve, kb ha 60millió rászakadt egy fővárosi egyedülálló, tartalékokkal nem, de rendes megélhetéssel rendelkező fiatalra, azzal kb meg lett oldva az élete, hiszen

- 35-40M ért vett lakást, vagy agglomerációban házat,

- 8-10M-ért autót

- ~15M megtakarításba, -ezzel már lehet nyugodtan élni.

Ma minderre kb 150-200M kellene. ->

- mert a korábbi 40M-s lakás vagy ház, már 80-120M

- a korábbi 8M-s autót ma 15-ért lehet megkapni ...

Tudom, hogy a KSH nem számolja, vagy csak marginális mértékben a lakhatási költségeket, nem is ezt a számítási módszert kritizálom -hiszen az teljesen hasztalan - , sokkal inkább a magam inflációját próbálom valahogy belőni

De rángassatok vissza a valóságba, ha rosszul gondolom! 🙂

Amerikai kollegak brutto fizetese 100.000 -150.000 dollar. 30 koruli mernokok. Tobbnek van sajat haza mar (kertes, garazsos), alacsony hitelre, mivel azok a hazak 300.000 dollar korul indulnak. Eszak amerikai kulvarosi regio.

Magyarorszagon is lehetne ilyen kornyezet.

Szerintem itt a fő kérdés az, hogy fentartható-e az a fajta ár emelkedés, vagy sem. Ha úgy gondolod, hogy igen, akkor fektess ingatlanba, ha nem, akkor várj ki. Személy szerint nekem van egy olyan sanda gyanúm, hogy nagy pofára esések lesznek itt. Tudva levő, hogy a fák sem nőnek az égig, és valószínű, hogy az ingatlan árakról is ugyanez mondható el. Sokan még mindig abban a hitben élnek, hogy csak felfele van tér, itt olcsóbb kérem nem lehet semmi. Pedig dehogynem. 2009-ben csak itt Budapesten kb. 30%-ot estek a lakás árak. Akkor szerettem volna eladni a panellakásom. És még így sem kellett senkinek. Most sikerült dobra verni, szerintem az utolsó pillanatban. Ugyanis egyre kevesebb a vevő, a hitelt felvevő. És ez előbb utóbb az árakra is ki fog hatni. Gyanítom, a választások utáni hónapok, évek lesznek a legizgalmasabb pillanatok az ingatlanpiac szereplőinek. Már alig várom ...

@csizkek Biztos van olyan használt ingatlan aggloban és BP-en is, ami 1-1.2M, de ezek azért bőven az átlag felett vannak. BP-en ez a budai és belvárosi újépítésű lakások átlag nm ára, nem a használtaké (DH). Agglóban se gondolnám ezt átlagnak. Pl Gödöllő-Veres és vonzáskörzetében ez a masszív luxus kategória, és egyáltalán nem elérhetetlen távolság egy BP munkahely oda-vissza. A HO pedig pláne 🙂 A nyugati árakkal hasonlítás azért sántít, messze nincs még ott az itteni átlagár. Az áremelkedés mértéke a probléma, nem elsősorban az árak. Már amellett persze, hogy hirtelen mindenki építőipari vállalkozó lett, és húzzák fel a borzalmasnál borzalmasabb ikerházakat, igazi szaktudás nélkül. Tudok a környékünkön ingatlanosról, aki szinte nem is hajlandó most felvenni újépítésűt, mert kb lehúzásnak tartja ezeket.

@csizkek

csak arányokat:

3 év alatt egy átlag, tégla, jó állapotú lakás ára cca 18-ról 45 mra ment, úgy, h ősz óta nőtt +10m-t. Komolyan, mi a fene van itt...

Az USÁ-ban van ingatlanadó is, átlagos mérték 1.1%.

mortgagecalculator.org/helpful-advice/property-taxes.php

USA-ban a tipikus családi házak illetve lakóparkok építési technológiája (pl. falazat) nagyon más - ahogy egy alap gépesítés/berendezés is -, mint amit itthon megszoktunk. Emiatt, vagy épp a mobilitás illetve ingázás tipikus hossza miatt sem érdemes összehasonlítani a két országot ingatlan szempontból.

@dollarert-hazat:

Akkor ezért van itthon gyomorgörcse az embernek.

OFF:

Random Capital felhasználók tegnapi kaptak tájékoztatást:

"Társaságunk 2022. március 3-i hatállyal csökkenti tőkeáttételes termékeiben az elérhető tőkeáttétel mértékét, a globális piacokon is tapasztalható, illetve a tavaszi magyar választások kapcsán is várható erős volatilitás okán."

Valaki magyarázza már el nekem honnan szakadt itt az emberek ölébe ez a több tíz- százmillió forint fejenként, amiből ezt az irdatlan árnövekedést ki tudják fizetni?

Oké, értem én az átlagfizetés nettó 300 körül lehet(?). Babaváró meg csok meg mondjuk 20 milla hitel és akkor van 50 milliód 3 gyerekre, szóval 20 millás hiteled 3 gyerek eltartása mellett.

Ez mennyire fenntartható? Hogyan fog ennyi ember 3 gyereket eltartani, iskolába járatni és még a hiteleket is fizetni?

Mennyire fenntartható akár 40 milliós hitel, havi 200 ezres törlesztővel pl. egy krach esetén?

S akkor kimész Budapestről vagy megyeszékhelyről, 15 millióért hozzádvágnak egy normál állapotú Kádár-kockát, amire még ráköltesz 5 milliót és szépen felújított házad van.

Most néztem, Szicíliában 100 méterre a tengertől 25 millió HUF-ra átszámolva egy ingatlan. Lehet itt élek albérletben, kinn meg veszek egy házat.

Remélem lesz itthon is komolyabb ingatlanadó

Én is ránéztem floridai ingatlanokra. Elgondolkodtató azért, hogy olcsóbb négyzetméter árak vannak mint mondjuk egy új építésű Siófoki part menti lakás esetén.

Persze, ott tényleg más a költség. Van ingatlan adó és HOA (közös költség) sokszor havi több száz dollár.

Viszont ki is lehet adni, ha mondjuk kétlaki életet él valaki és csak fél évig van kint.

@jami Most kíváncsiságból én is ránéztem nálunk. GYMS megye, Győr aglomeráció.

ikerház főút mellett. (166nm) 91millió

Bontásra ítélt Kádárkocka 35millió

Mi 4 éve költtöztünk újépítésű házunkba 140nm nagy belmagasság a nappaliban 33volt beköltözve, azóta a kertre, meg garázsra még ~8millió belement.

2020 nyarán vettem felújítandó kb. 100 m2-es családi házat a XVI kerületben, 56M Ft-ért. Most ugyanolyan állapotút nem lehet 70M alatt találni, de inkább 80-90M az ár... nagyon durva. És még sokáig gondolkodtam rajta, hogy ne várjak-e a vétellel hátha lejjebb mennek az árak.

minden nap hálát adok, hogy nem vártam.

Amikor elolvastam a cikk címét, leírtam egy szelet papírra, hogy az amcsi ingatlan drága, a magyar meg még drágább.

Aztán elolvastam a cikket.

Bingó, úgy lett! 🙂

---

@0r34n143m5ep3mb3r

Gondolod, hogy a kedves ellenzéki, ingatlantulajdonlást ellenző kommentelők mondanak új érvet?

- USAban / németben jobban megéri

- mennek fel a kamatok

- infláció

- el kellene venni tőlük, odaadni a .. a .. a .. nekem

- állami bérlakás kéne olcsón (nekem is, főleg, ha 10 év múlva megvehető)

- nyugaton jobb az arány, jövedelemben számolva ott olcsóbb

- a fene a sok támogatást

- venni akarok, lejjebb mehetne az ára (utána visszamehet!)

Ennyi erővel be is lehetne zárni a kommentmezőt. Ismerjük egymás érveit, ugyanaz van elismételve minden 3. nap.

Ugyanazt tapasztaltam én is ismerősök, kollégák kapcsán mint fentebb is említették - amerikai nagyvárosban a hasonló kategóriájú ingatlan (méret, állapot, lokáció) nominálisan olcsóbb mint Budapesten (fizetés arányosan pedig sokkal olcsóbb). De hát Budapest még mindig nem drága, mint azt tudjuk...:)

USA.ban senki de senki nem vesz cashért ingalant csak finanszíroz...ergo minden azon múlik mennyi önrészt kér a bank és mennyi a havi részlet...ez fújta fel subprime lufit 2007-ig, ...hogy most mi lesz nem tudom de minden túl van húzva és innen lehet nagyot esni.... a magyar piac meg tele olyan vásárlóval aki vakon bízik az ingatlanban és van píze...hogy ez a bizalom meddig nyojmja az árakat azt nem lehet megjósolni..sztem valahol itt lehet a vége mivel befektetésnek már most is necces..alacsony bérleti hozam+ kérdéses további értéknövekedés és túltolt építőipari vállalási árak...tipikus túlfűtött piaci jelenség mind..

a héten 2 lakást vettem. valamibe tenni kell a sok bevételt.

Nagy része ennek tuti a jövőbe vetett növekedési hit.

Mert ha megkérdezel 10 ismerőst, hogy szerinte:

- Jó befektetés-e az ingatlan?

- Drágább lesz-e az elkövetkezendő 1-2 évben az ingatlan?

szerintem 10/8 azt fogja mondani, hogy: igen / igen

Én még emlékszem azokra az időkre (2010 körül), amikor 3 millióért vett egyik barátom panellakást Újpalotán és senki nem akart az országba maradni és nem talált állást a villamosmérnök programozó ismerősöm csak 0.5 - 1 év után Hatvanban.

@balaton

A Simsben? /jk

Hosszú távon nem hiszem, hogy nőne az ingatlanok ára Magyarországon, mert a csökkenő népességnek nyilván kevesebb ingatlan kell, hacsak az emberek nem akarnak egyre nagyobb ingatlanban élni. Habár Budapest (és az agglomerációja) valószínűleg egy ideig még fel fogja szívni a vidékről jövőket.

Azért vannak a lufi tetejére utaló jelek: új giga beruházások, mint pl. a XIII. kerületi Váci út mellett a volt Láng Gépgyár területére tervezett, 280 ezer(!) négyzetméteres, 65 méter magas szörnyeteg. hvg.hu/gazdasag/20220108_Mar_iden_elkezdik_felhuzni_a_Putyinkozeli_milliardoshoz_kotheto_irodahazakat_Angyalfoldon

Ha valaki emlékszik a budaörsi Tóparkra, hogy legalább egy évtizedig ott állt üresen, mint valami kínai szellemváros. Na, azóta elkészült, és ez is erősíti az ingatlan kínálatot.

Annyira szeretnék a Tóparkban lakni, a semmi kellős közepén, 100-100 méterre az M0-stól, az M7-estől és az M1-estől is, bónuszként még nincs messze az egyes főút sem. 🙂

Aki ezt oda megálmodta, a legrosszabb, legzajosabb lehetőség közel s távol, de legalább nincs ott semmi és gondolom tömegközlekedés sincs....

@krisz Az ilyen "az ingatlan mindig fel" ismerőseimnek szoktam megmutatni az ingatlanpiac reál grafikonját az elmúlt 20 évből. Simán csak nm árat és inflációt nézve a mostani extrém emelkedés előtt reálban 138, de még nominálisan is volt 72 hónap, amikor az átlagos nm ár nem érte el a korábbi maximumot. Egy rosszkor belenyúlással lehet nagyon rosszul járni hozni, ha valaki befektetési célból vásárol.

DH lakásindex reálban országosan 2019 óta, BP-en 2018 óta kb stagnál már most is (ők beleszámolják az indexbe az ingatlan paramétereit is, nem csak az árát). Egy év alatt 5-7x annyi befektetési célú ingatlan eladást regisztrálták, mint 1 éve. És még emellett is nőtt a befektetési célból vásárlók aránya. Szerintem sok most, és csupán hitből beszálló befektető fog bukni a befektetésein pár éven belül, vagy beragadni vele hosszabb távra. Az ingatlan egy igen kockázatos, és illikvid befektetés.

Mr. Money Mustache írt egy cikket House Hacking címmel. Veszel egy lakást maximum hitellel és kiadod, aztán ahogy összejön újra a minimum önerő veszel még egyet, és még és még és 3 év alatt pénzügyileg független leszel, mint a zseni a cikkében. Jön a kiadásból a passzív bevétel. Az árak pedig úgyis csak emelkednek...

Pedig jó cikkei voltak, nem tudom mi lett vele, hogy már óriási hitelek felvételére bíztatja az olvasókat. Amikor ilyen szintű őrület megy, akkor valami nem stimmel. Érdekes lesz ott is látni, hogy mi történik majd egy kis kamatemelés hatására. És ha esetleg lesz más alternatíva befektetni.

Miklós!

Ráadásul a vonat is a közelben megy. De ha nincs más, akkor ide is be lehet költözni, ahogy az ócsai lakóparkba is beköltöztek.

@matematikus Tegyük hozzá, hogy USA-ban már évekkel ezelőtt is lehetett 30 évre fix 2%-os kamattal hitelt felvenni, ami nálunk nem létezik. Azóta pedig csak lejjebb mentek a kamatok.

Lehet az ingatlan mindig megy felfelé de én arra lennék kíváncsi, hogy mi lesz amikor az ország szélét egy kicsit megtapossa valami ruszki lánctalp. Akkor mi lesz a most X pénzre tartott ingatlannal? Volt már ilyen helyzet nem is olyan rég de valamiért elfelejtettük. Ha a ruszkik elhitetik a fiatal emberekkel, hogy ingyen állami lakáshoz jutnak akkor lőni sem kell, pajzson hozzák be őket mint a megválltót. Szóval nem halad a világ jó irányba kicsit elnézünk azon probléma felet, hogy ha nagyra van nyitva a társadalmi olló annak itt még jó vége sohasem volt. Van itt valaki aki nem menekülne el azonnal hanem harcolna a hazáért? Egy ilyen helyzetben mire vége lesz a bulinak már teljesen más lesz az ingatlan jogos tulajdonosa, hiszen az csak egy tollvonás, egy társadalmi egyezség, hogy valakinek van valami tulajdona.

@Laci bácsi

Nem gondolnám hogy az ingatlan piac a közeljövőben esni fogna, maximum oldalazni. A mostani helyzet teljesen más mint a 2009-es.

Akkoriban az emberek

- CHF-ben voltak eladósodva, és az árfolyam elszállása miatt "magától" emelkedett durván a törlesztőjük

- miközben volt egy masszív munkanélküliség, így sokan a normál törlesztőt sem tudták volna fizetni

- és még így is bő 5 év kellet hogy az ingatlan árak padlózzanak

Ehhez képest, most

- 5-10 évre fixált, HUF alapú (sok esetben kamattámogatott) hitelekkel vannak eladósodva, történjen bármi a törlesztőjük nem fog emelkedni.

- masszív munkaerőhiány van, a bérek folyamatosan emelkednek

- a magas infláció az alacsony hitelkamattal kombinálva az ingatlan megtartása (és vásárlása) mellet dolgozik (az infla a hitelt is égeti)

És végül a lakás/ház vásárlásnak tipikusan oka van, általában nem ér rá 5-10 évvel később megvenni...

"Józsi

2022-02-01 at 19:27

Lehet az ingatlan mindig megy felfelé de én arra lennék kíváncsi, hogy mi lesz amikor az ország szélét egy kicsit megtapossa valami ruszki lánctalp."

Tudom, hogy a háború nem racionális műfaj, de tényleg semmilyen épeszű ok nincs rá, hogy eljöjjenek idáig. Szerintem az ukránokat is max "megfegyelmezik", amivel személyesen nem értek egyet, de ez akár még benne is lehet. Sanszosan ez sem. Gazprom tavalyi profit 80mrdUSD. Egy darabig elácsoroghatnak a határon, hogy drága legyen az olaj és a gáz. Minek háborúzni, többet nem tudnának beszedni Európától, ha hadisarcot szednek sem. És a NATO azért minket már aktívabban védene, szerintem.

A hozzászólás többi részéte nem tudom véleményezni, mert kevéssé világos a mondandód 🙂

On: házárak, lövésem sincs. Pedig mi is döntés előtt vagyunk, eladjuk, vagy ne, amiből most ment ki az albérlő...

Hallottam egy sztorit, miszerint Budapesti építkezésre nyugat-európai szakmunkásokat hoznak projektalapon. Kétszeresen is megéri: pontosan, precízen, gyorsan dolgoznak, így tulajdonképpen időarányosan ugyanannyiba kerülnek, mint egy helyi vagy ukrán jóvanazúgy szaki (csak sokkal gyorsabban pörög a pénz)+ a magas négyzetméterárak miatt is jó üzlet.

Más: Peter Jones Budapesten foglalkozik ingatlankiadással. Több külföldi tulajdonost is megkeresett, hogy kezeli a befektetésre vásárolt ingatlanát, amit amúgy csak pénz parkoltatásra használtak. Bizonyára sokan vásároltak hasonló célból, és nem lakhatási vagy kiadási célra ingatlanokat. Rengeteg pénz van a világban, ennek jó része utat keres, és jobb híján ingatlanokba vándorol, többek között Budapestre is.

@matematikus ” Veszel egy lakást maximum hitellel és kiadod, aztán ahogy összejön újra a minimum önerő veszel még egyet”

Tobb ismerosom is ezt csinalja Nemetorszagban. Megfejelve azzal, hogy mar tökét se fizetnek csak kamatokat a fixalt periodus alatt. 10-15 eves fix kamatperiodusu hitelekkel. A biznisz case hogy a kamatperiodus vegen eladjak. Jopar lakast porgetve, van olyan aki 1mio eur feletti hitellel, 150-200k sajat penzzel. Arkorrekcio nincs benne a modelben. Es a covid alatti ingatlandragulasbol az az ertelmezes, hogy az ingatlan akkora uzlet, hogy meg a valsagban is emelkedik..

Es ha megnezzuk kinat, az jon le, ha van erre kormanyzati akarat. Akkor ezt meg nagyon sok evig lehet igy futeni.

@porthosz

,,masszív munkaerőhiány van" - tehát a gazdaság a potenciális növekedés alatt van, mert hiány van az egyik tényezőből. De lehetne ez a tényező az energia, nyersanyag, (pont véletlenül mind a kettő játszik), teljesen mindegy. Ha mindenki - lakosság, cégek - kifeszített költségvetéssel él, és jön valami váratlan, mint Covid, energiahiány, stb., akkor a növekedési várakozásokat lejjebb kell adni. És ha emiatt sokan bedőlnek, akkor azt nevezzük gazdasági válságnak.

Ha beüt egy szaftos válság, akkor egy tartalékokkal nem rendelkező hitelfelvevőt nem segíti az, hogy fixálta a hitelt, ha totál elvesztette a munkahelyét. Legfeljebb sokkal kisebbet bukik. A hőn vágyott ingatlant akkor is el kell adnia, "áron alul." Mivel semminek sincs állandó, egyezményes ára, ezért ez lehet akármennyi. Mi is volt a 2008-as válság kiváltó oka? Egy kis cég bedőlt. A kínaiak lufija meg csak nő és nő.

@csizkek

Mi most adunk el egy teljesen felújított 8 lakásos társasházat, kelet Németországában egyetemi város 60k + lakossal!

Mivel végrehajtásból kihozott, így 1100/m2 áron, de a reális ár ott is 2k-2,5k közötti. Ami nevetséges ahhoz képest, hogy Hatvanban, 4 emeletes tégla épületben, kicsi garzon lakás 400k m2 árak vannak, lakható állapotú ingatlannál!

@Kiszamolo @topark

Ahogy írtad, továbbá maximális függés a tömegközlekedési járatoktól,

De nyugi, hiszen azokról a sziklaszilárd erkölcsű, egyenes gerincű választottjaink döntenek. -> csak az kell hogy a kepviseloinknek is legyenek ott lakásaik, egyből jó lesz a tömegközlekedés is.

Persze ha erre nem gondolt a kivitelező/értékesítő, akkor könnyen szemet vethetnek rá ők maguk, saját ötletből fakadóan, s akkor hogyan fognak tudni ott olcsón vásárolni? Hm.. hm.. ugye nem kell részleteznem.

Több városban rutin ez már sajnos.

Most ehhez mit lehet hozzászólni? Leírtam már, hogy anyámék meglátogattak a napokban, és kiderült, hogy Márki-Zay Indiába akarja őket küldeni fogorvoshoz, és az amcsi egészségügyet akarja itthon is. Apám múlt hónapban fizetett 200k-t láb injekcióra, és holnap megy fizetős gasztroenterológushoz. De ha ők jobban tudják. 🙁

Viszont a dolog rádöbbentett arra, hogy ez az ország veszett fejsze nyele, és én nem fogok megosztani semmit Facebookon, és nem is kommentelek. Nyáron irány Ausztria, és akkor lehet, hogy Kiszámolót sem olvasok, mert nem lesz releváns. Azt persze beszoptam, hogy 1-5-10 év múlva apámékat én fuvarozom magyar magánorvoshoz, meg apósékat 400 km-ről hasonlóan, mert ők most beszavazzák a tutit. De ezt elkönyvelem olyan költségnek, ami azzal jár, mert felneveltek engem meg a feleségem. De ez tuti lesz még pár millió a jövőben. Utána azonban tényleg lezárom ezt a történetet.

Akkor vegyük végig józanul.

Ingatlanpiac ellen:

-A népesség 0.25%-a eltűnik minden évben természetes fogyás miatt.

-A fiatal munkaerő külföldre vándorol (minél képzettebb annál nagyobb valószínűséggel).

-Új lakások/házak folyamatosan épülnek és sokat felújítanak.

Ingatlanpiac mellett:

-Családtámogatások.

-A történelemben egyedülállóan alacsony kamatok.

-A történelem leghosszabb gazdasági expanziója.

Összességében nagyon erős strukturális tényezők szólnak az ingatlanpiac ellen és nagyon gyengék mellette.

Sőt a strukturális tényezők még a jövőbeli családtámogatások és expanzió ellen is szólnak:

-Ki fog itt dolgozni 30 év múlva?

-Ki fog adót fizetni hogy eltartsa az arányaiban egyre több nyugdíjast?

-Hogy lesz pénz csokra is?

Reál értelemben (fontos) közép- és hosszú távon a magyar ingatlanok biztos elértéktelenednek. Az alacsony kamatok pedig ideiglenesek, de nem is számítanak.

Amúgy k.érdekes, hogy valóban az határozza meg, hogy kinek milyen a hitrendszere + természetesen az állam által fújt levegő mennyisége is.

Kiváncsi leszek majd hamarosan, hogy a sok tökösnek tűnő okoskodó majd mennyire fog jajveszékelni, ha elindul egy negatív spirál.

@42 latva az ír es angol epiteszetet biztos nem innen viszik a szakmunkasokat 🙂

@42: aha. Azt tudod hogy a pontos, precíz (a két szó amúgy ugyanazt jelenti) nyugat-európai szakmunkások pont ugyanazok, mint a helyi vagy ukrán meg jóvanazúgy szaki?

piacesprofit.hu/gazdasag/a-lakashitel-kamatok-emelkedese-miatt-budapesten-mar-nem-eleg-az-atlagber-a-lakasvasarlashoz/

A cikk szerint Budapesten jelenleg 28,1M forintos lakást lehet venni hitelre a budapesti átlagbérből. Mindezt a hitelfék szabályokat figyelembevéve (20% önerő, a nettó kereset 50 százalékát kitevő törlesztőrészlet).

2021 szeptemberében drágább lakást (29,4M) lehetett meghitelezni a drágább hitelek ellenére is, mint 2020 végén (27,4M).

Megemlíti a cikk azt is, hogy ennyiért elég kevés lakást kínálnak.