Hogy mennyire nem felesleges írni a pénzügyi termékekről újra és újra, az a múlt heti cikk hozzászólásaiból derül ki, akár itt, akár a Facebookon.

Hiába volt róla már számtalanszor szó, mégis nagyon sokan nem tudják, milyen terméket is vettek. Így most pótoljuk a dolgokat, igyekszem mindent leírni ezekről a termékekről, röviden és érthetően.

Egyébként mindenkinek ajánlom figyelmébe a Kiszámoló Akadémiát a youtube-on, ott is elhangzik a legtöbb információ a második előadásban.

Mi ez?

Egy biztosításnak hívott (hazudott) megtakarítási termék, ami az egyik létező legrosszabb lehetőség a magas költségek miatt. Hívhatják nyugdíjbiztosításnak, életkezdés biztosításnak, hosszú távú megtakarításnak, a lényegen nem változtat.

A tőled beszedett pénzt befektetési alapokba teszik (innen származik a unit linked, befektetési alapokhoz kötött név is), annak hozamából levonják a költségeket és a maradékot a futamidő végén visszakapod. A nyugdíjbiztosítás annyiban különbözik, hogy az éves befizetésedre kapsz még 20% adójóváírást az szja-dból, de csak maximum évi 130 ezer forintot. (Ettől még nem lesz jó termék, erről majd később.)

Biztosítás része csak kamu van, éppen annyi, hogy biztosításnak lehessen hívni. De ez nem az.

Milyen költségei vannak?

Minden befektetési alapnak vannak költségei, legyen az ETF, banki befektetési alap vagy unit linked biztosítás. A kérdés csak a költség mértéke.

Egy ETF éves költsége 0,1-0,4%, ehhez jön hozzá a vételi-eladási költség és a számlavezetés, esetleg a pénzváltás díja. Ha nagyon drága brókernél vagy, akkor legyen 1% az éves költség mondjuk 20 év távlatában.

Egy banki befektetési alap éves rejtett költsége 1,5-2,5% jellemzően, de akár lényeges több is lehet. Erre szintén rájön a vásárlás-eladás költsége és a banki értékpapírszámla költsége, ez utóbbi jellemzően 0,2-0,25% évente.

Egy átlagos unit linked biztosítás költsége az akár 5%-os vételi díj, a biztosító által felszámított évi kb. 1,75%-os "alapkezelői díj", a valódi alapkezelői díj, amit az alapkezelő számít fel, az ügynök jutaléka, ami akár az első éves díj 130%-a is lehet, számlavezetési díj és így tovább.

Mielőtt továbbmegyünk, olvasd el ezt a cikket: Ne légy balek Ebből a cikkből megtudod, hogy húsz év távlatában mennyit buksz egy banki befektetési alapon egy ugyanolyan ETF-hez képest. S a legtöbb befektetési alap jobb, mint bármelyik unit linked biztosítás.

Honnan tudom meg, hogy mennyi a unit linked biztosításomnak a költsége?

Két lehetőséged van rá.

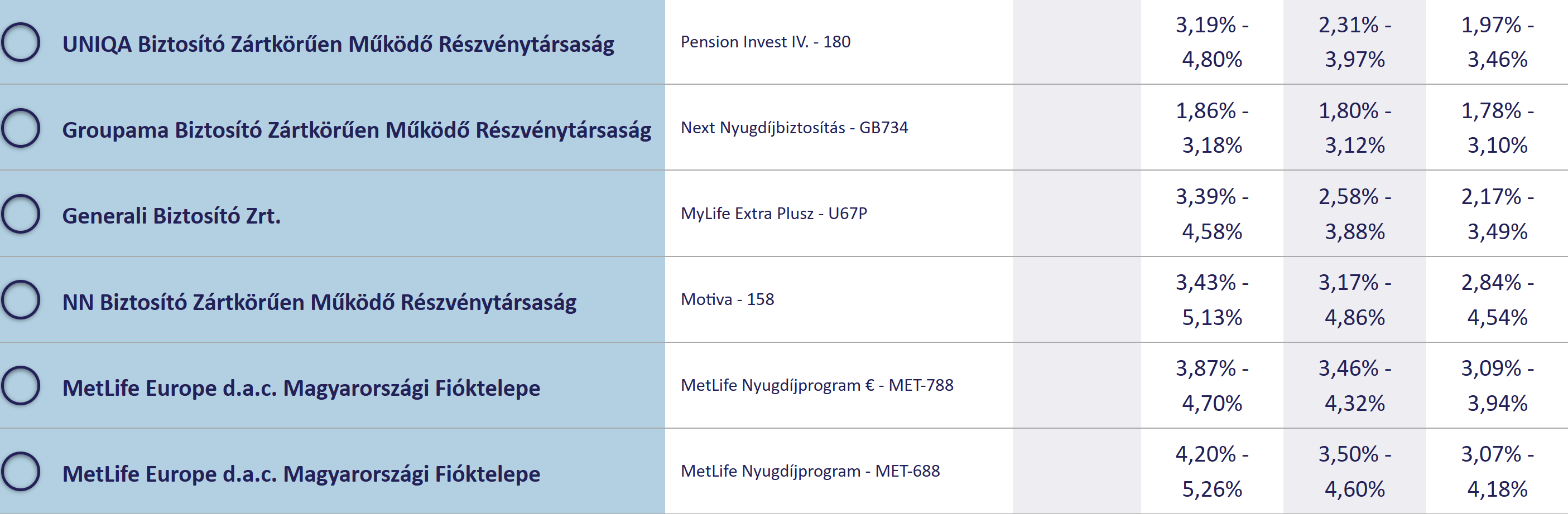

Az egyszerűbb, hogy kikeresed az úgynevezett TKM mutatót. Ez egy számba sűrítve mutatja a terméked éves költségét, ez a veszteséged évente a költségek miatt. Írd be a Google-be a terméked nevét és azt, hogy TKM.

Amire vigyázz, hogy az MNB folyamatosan szigorítja a felszámolható költségek mértékét, ezért a biztosítók újabb és újabb termékkel jönnek ki, egy kicsit más névvel. Ezért az Életutak, az Életutak Extra, az Életutak II és az Életutak Galaxy mind más és más termék, más költséggel. Keresd ki a sajátodat. Ha régi a termék és nem találod a TKM mutatóját az interneten, hívd fel a biztosítót, a kötvényszám alapján meg kell mondania a termék TKM mutatóját. (2011 előtt kötött biztosításoknál nem volt még TKM mutató.)

Egy tól-ig számot fogsz látni, így:

Biztosító neve, a termék neve, majd három oszlop, 10, 15, 20 éves futamidő mellett. (Még egyszer: ezek éves költségek, ennyit buksz minden évben a költségeken.)

Azért van tól-ig költség, mert különböző befektetési alapok vannak, különböző éves alapkezelői díjjal. A legalacsonyabb érték egy semmit nem hozó pénzpiaci alap, a legnagyobb jellemzően részvény alapok. A biztosítók honlapján megtalálod alapokra lebontva a költségeket.

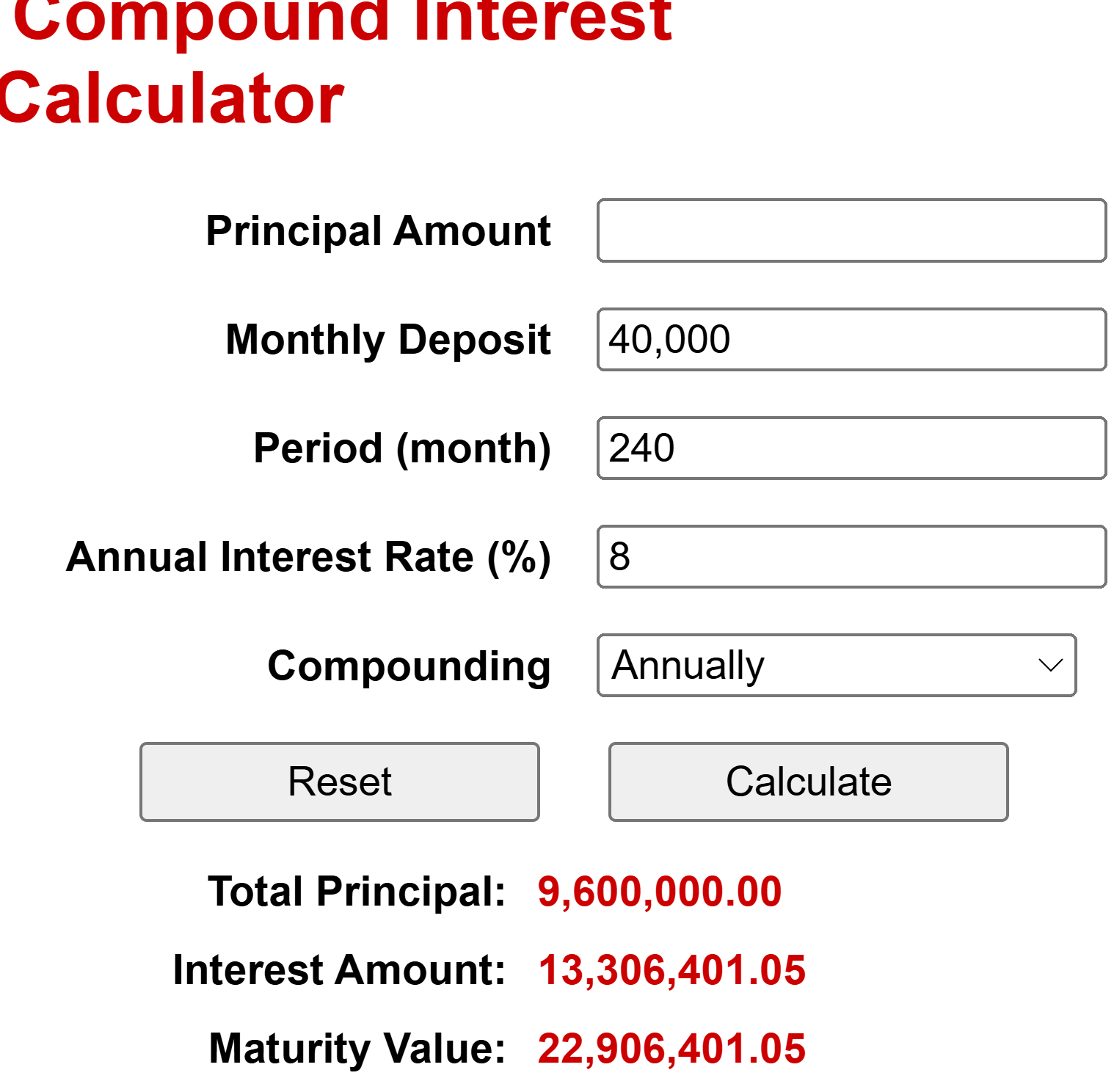

Ha megvan az éves TKM mutató, akkor nyisd meg ezt a kalkulátort és nézd meg, hogy mennyit jelent mondjuk évi 3,8% költség húsz év alatt. Először nézzük meg, mennyi pénzed lenne költség nélkül mondjuk havi 40 ezer forint befizetése mellett, hozam legyen 8%:

Költségek előtt inflációval nem korrigáltan lenne 22,9 millió forintod.

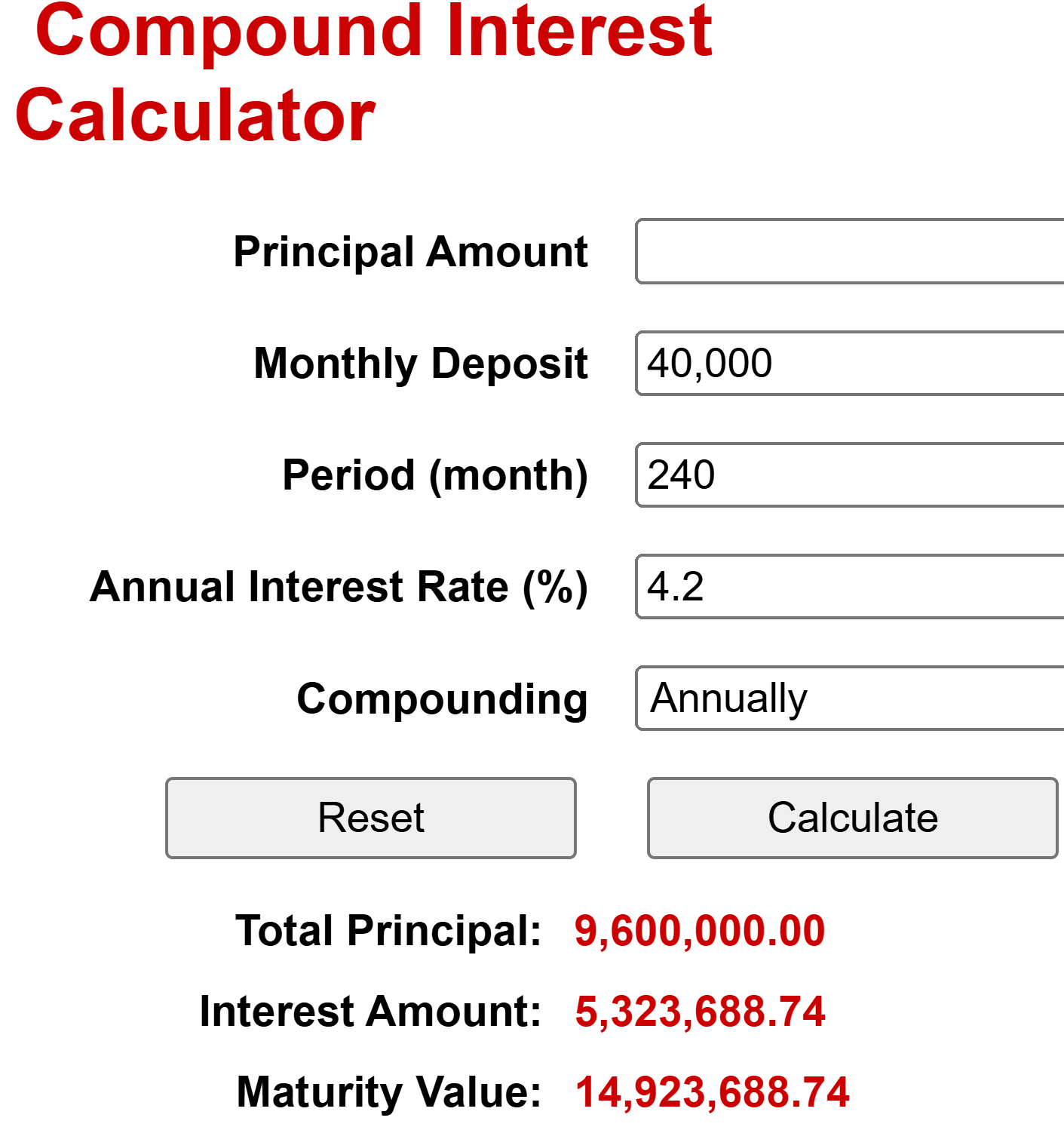

Mivel a költséged évi 3,8%, ezért a nyolc százalék hozamból neked csak 4,2% marad. Ezért így alakul a megtakarításod:

Havi negyvenezer forintnál csekély 8 millió forintot buktál a unit linked biztosítás költségein. Ez megfelel 200 hónap teljes befizetésének, azaz 16,6 évnek. (Inflációval ez az érték sincs korrigálva.)

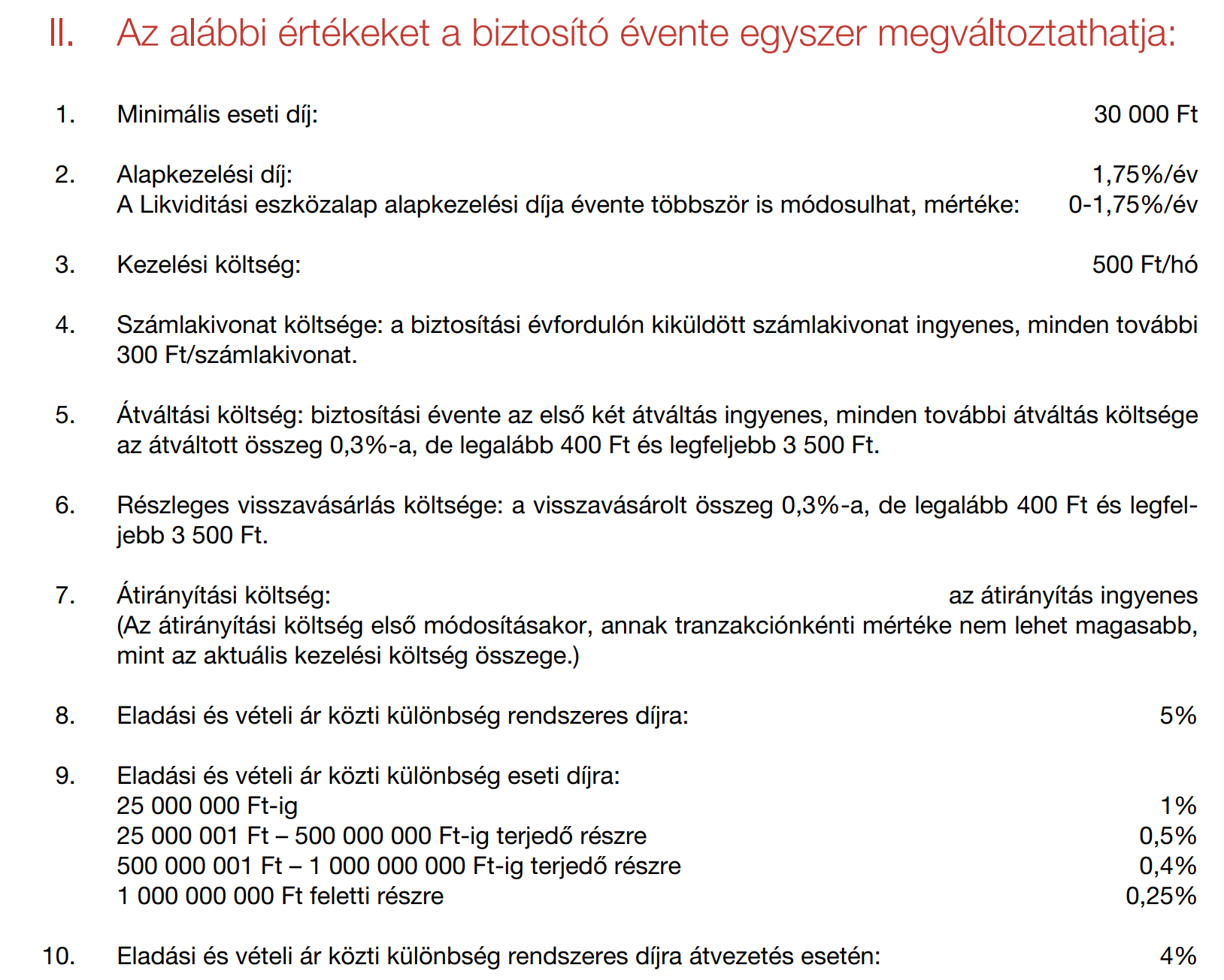

A másik módszer a költségek megtekintéséhez az, hogy a biztosítási feltételek füzet (amit kaptál elvileg kötéskor, lehet, hogy csak pdf-ben) mellékletében kikeresed a költségeket. Ez akkor jöhet jól, ha arra vagy kíváncsi, hogy érdemes felmondani-e a biztosítást.

Egy ilyen listát fogsz találni. Ez nem a teljes költséglista, csak nem fért ki több egy oldalra és az egyik legnagyobb tételt, az ügynöknek fizetett jutalékot nem is mutatja, mert azt máshol rejtették el kezdeti befektetési egységek címszó alatt.

Az itt található "alapkezelői díj" a biztosító haszna, a valódi alapkezelő még további díjat számol fel.

A nyugdíjbiztosítás már csak megéri, adnak rá évente 20% adójóváírást.

A szokásos félreértés. Az átverés ebben az, hogy az adójóváírást csak az éves befizetésedre kapod, minden évben ugyanannyit, míg a költségeket évente a bentlévő pénzedből vonják, ami évről-évre egyre több. Ha évi 4% egy nyugdíjbiztosítás költsége, nem kell matekzseninek lenni, hogy megérezzük, hogy legkésőbb öt év után a bentlévő pénzem 4%-a, amit költségként elvonnak, az több, mint az éves befizetésemre kapott 20% adójóváírás.

Harminc év távlatában 0,9% költséget tud kompenzálni az évente kapott 20% adójóváírás és annak kamatai. Ha ennél több a nyugdíjbiztosításod költsége (és biztos, hogy az), akkor az adójóváírás ellenére is ráfizetsz.

De kapok egy csomó bónuszt, tíz meg tizenöt év után is, az biztos, hogy megváltoztatja a végeredményt.

Van egy rossz hírem: a TKM mutatóban már az összes kapott bónusz is benne van. Egyszerű parasztvakítás, több pénzt vonnak el, aztán a saját pénzedből visszaadnak egy keveset, hogy örülj.

Mit tegyek most?

Ha le akarod mondani a biztosításodat, akkor ne az ügynököt hívd fel, aki pénzt veszít azon, ha te felmondod a szerződést. Hívd fel a biztosítót, hogy hová kell beküldened a felmondásodat és indoklás nélkül mondd fel a szerződést. A biztosító 15 nap múlva fogja kifizetni a bennlévő pénzed.

Megéri inkább díjmentesíteni a szerződést, hogy ne bukjak rajta annyit?

Nem, azzal semmit nem nyersz, ugyanúgy vonják tovább az összes költséget.

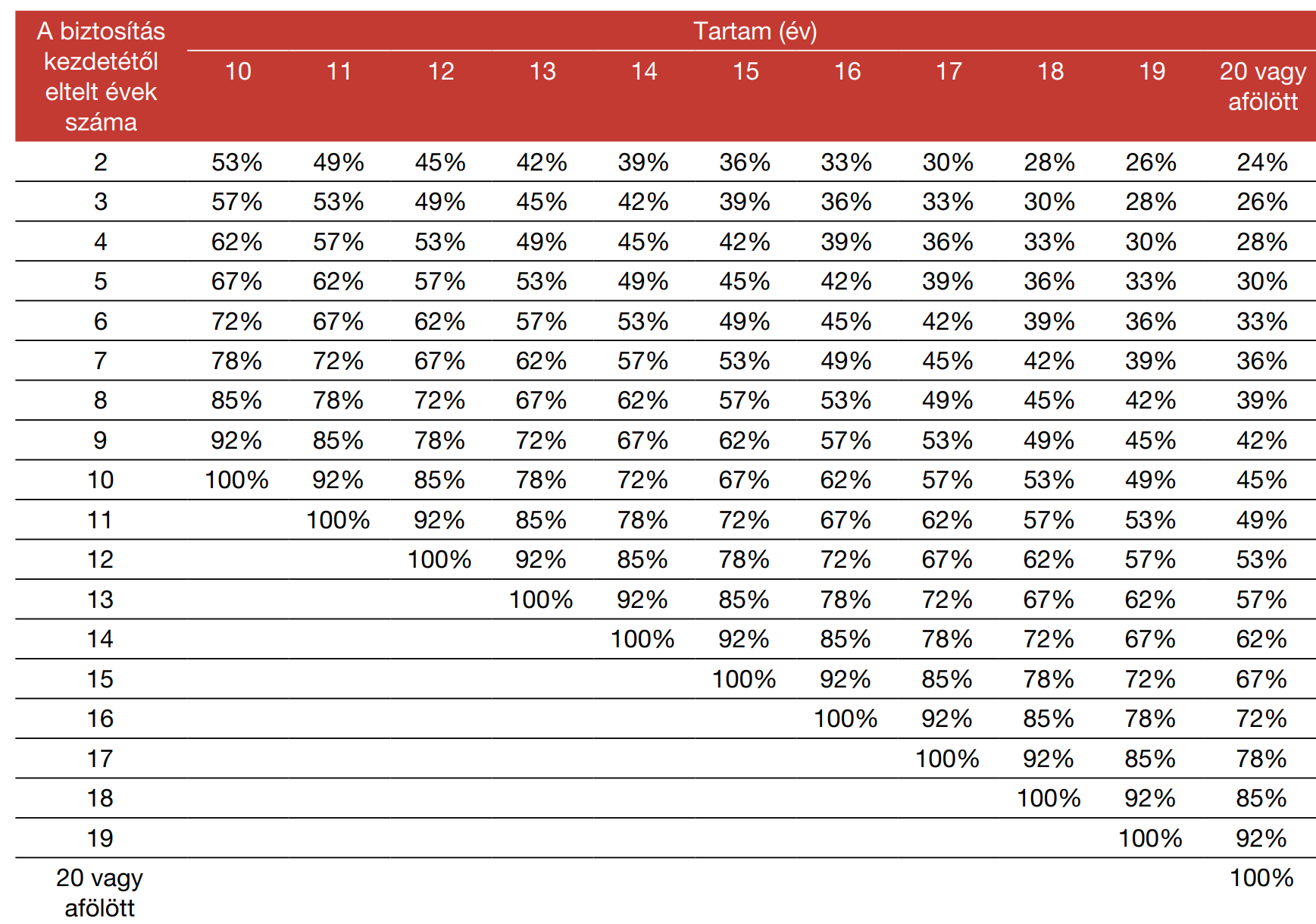

De az ügynök azt mondta, hogy tíz (vagy tizenöt vagy húsz) év után már nem bukok, 100%-ban visszakapom a pénzt. Még táblázatot is mutatott. Azt akkor érdemes megvárni, nem?

Nem. Az egy átverés. Ezt a táblázatot láttad, aminek a neve "Visszavásárlási táblázat a kezdeti befektetési egységekre":

Itt a kulcsszó a "kezdeti befektetési egység". Az első két vagy három év befizetéséből a biztosító "kezdeti befektetési egységet képez, melynek értékét évente általában 6-10%-kal csökkenti.

Ez az egész kavarás és nyakatekert fogalmazás arról szól, hogy az ügynök jutalékát, ami bőven több lehet, mint egyévnyi teljes befizetésed, nem egyszerre vonja el a biztosító, hanem neki kifizeti azonnal, de tőled évente vonja el apránként, hogy ne kapj szívinfarktust.

Ha kivárod szépen az eredeti 10-20 évet, akkor a MARADÉKOT, ami megmaradt az éves 6-10%-os csökkengetések után, 100%-ban visszakapod. Ha kiszállsz félúton, akkor amit apránként akart elvonni a biztosító a további években, egyben levonja, ezért csak az 53%-át kapod meg az akkori értéknek.

Azonban a hatodik évben X pénzed van még a kezdeti egységekben, ennek az 53%-a viszont pont annyi, mint a 15. év végén a 100%, hiszen utána még kilenc évig évi 6-10%-kal csökkengették volna ezt az összeget.

Tehát teljesen mindegy az ügynök jutaléka szempontjából, hogy a negyedik évben szállsz ki vagy a tizennegyedikben, ugyanúgy elveszítetted teljesen ezt a pénzt. Viszont a többi költséget meg tudod spórolni, ha korábban kiszállsz.

Mennyi pénzt fogok visszakapni?

Az aktuális érték egy virtuális szám, az soha nem lesz a tiéd, pont azért, amit fentebb írtam. Mert vagy tovább benn marad a pénzed és kevesebb lesz vagy vonnak le belőle, mert idő előtt kiszállsz.

Amit vissza fogsz kapni, az az úgynevezett visszavásárlási érték. Ezt meg tudod nézni az online felületen vagy a biztosítót felhívva, megmondják neked.

Amire vigyázz, hogy a nyugdíjbiztosításnál az igénybe vett adójóváírást is vissza kell adni az elmúlt néhány évre, ráadásul 20% büntetéssel együtt. Ezért 4-5-6 év után már nem biztos, hogy megéri felmondani a szerződést. Ebben a cikkben van egy link, ahol találsz egy kalkulátort, amivel ki tudod számolni, hogy megéri-e felmondani a szerződést.

Rengeteg cikket írtam már a unit linked biztosításokról, itt és itt tudod elolvasni őket, ha valami még nem lenne tiszta.

Vajon most is fognak jonni az UL ugynokok megmagyarazni a bizonyitvanyt? 🙂

Köszönjük az infót!

(a képen a zöld emberke éppen megrakja a malacperselyt? 🙂 )

Black Mirror, 1. évad, 1. rész

(Most ezennel elhatárolódok magamtól.)

Valamiért ilyen hülyén vágta meg a képet. Egy összetört malacpersely felett a fejét fogó ember van a képen.

Csak a kommenteket jöttem olvasni 🙂

Biztosan szeretnek ezekért a cikkekért a biztosítósok Miklós! :))

Itt is jó volna az, amiről a közigazgatásról szóló javaslatoknál is volt szó: ha köteleznék a pénzügyi szolgáltatókat és tanácsadókat a közérthető nyelvre és egyszerű fogalmazásra. Ez az obskúrus bikkfanyelv valami borzasztó.

Nem akarok megint azzal példálózni, hogy más országokban sikerült stb. Mert sehol se tökéletes (pl. egyik helyett csak kitalálnak másik betűszót és egyéb zsargont), illetve addig úgyse lesz változás, amíg az emberek nem úgy állnak hozzá, hogy amit nem értek, abba nem rakok pénzt.

Erre van a TKM, az az egy szám, amit az átlagemberbek érteni kell.

Pont erről beszélek, rögtön egy betűszó. :))

Ez bármilyen szakmára igaz. Ha valamit precízen akarsz megfogalmazni ráadásul röviden és nem akarsz mindent 100x definiálni és 10000 oldalas tájékoztatót írni akkor ez van. Nem mintha utóbbi segítene akárkinek.

„A biztosítási évforduló amennyiben a szerződés hatálybalépése a hónap első napjára esik – minden évben a biztosítási szerződés hatályba lépésével (kockázatviselés kezdetével) megegyező naptári nap előtti nap,egyéb esetben minden évben annak a hónapnak az utolsó napja, amelyikben a szerződés hatályba lépett.”

:-)) Amikor nem akarjak, hogy megertsd

"amíg az emberek nem úgy állnak hozzá, hogy amit nem értek, abba nem rakok pénzt."

Ez a resze megvan, de jelenleg az iskolaban nem tanitanak penzugyi alapismereteket, igy az atlagbela kb. semmibe nem rakna penzt. Szoval valahogy legalabb az alapokkal tisztaban kene lenni, mashogy nem megy.

Középfokon már tanítanak, de pü. ismeretek meg gazdaságtan alatt egy rakat egyetemi tankönyvbeli definíciót, rosszabb esetben elvont statisztikai jellegű képletet kérnek számon. Napi szinten használható tudást én legalábbis ilyen tantárgyakból nem tanultam...

Ennél a szerződésnél nem is elég csak megérteni a terméket. Végig is kell számolni, amit Kiszámoló számolt. Különben lehet, hogy értem, de a biztosítóra/ügyvédre ráhagyom, hogy "ó, a költségek szinte jelentéktelenek/Önnek ez nagyon-nagyon megéri", pedig azok mértéke a valódi probléma, nem a termék önmagában.

Aktuális a téma, recesszióban aktivizalódnak a 3 betűs "pénzügyi tanácsadó" cégek, akik ilyen szemetet akarnak régi osztálytársakon keresztül eladni. Ha valaki elveszíti a munkáját könnyen köthet ki ilyen helyen "pénzügyi tanácsadóként".

Mért kell/lehet emberek kifosztására céget alapítani???

Egyszer már végre ki kellene mondatni törvénnyel is, hogy ez a fajta pénzügyi szolgáltatás (unit-linked) csak a pénzügyi szolgáltatók számára nyereséges!

Ha azt ki lehetett mondatni, hogy az apa férfi., az anya nő, akkor ezt is lehet.

Miklós, én azt nem értem, hogy a unit linked biztosítások miért kapnak adójóváírast.

Ahogy olvasom a fórumokat (hallgattam az ügynököket), ez a legnagyobb catch benne, viszont ezt meg is eszik a költségek. Ha az állam jutalmazni akarja a megtakarítást, miért nem az alacsony költségű befektetések mellé ad bónuszt?

Itt valami korrupció van, jogi kiskapu, mohóság, vagy mi? Ezzel az állam egy rossz befektetést reklámoz és támogat.

Ha én lennék a pénzügyminiszter, semmire nem adnék támogatást, aminek az éves összköltsége 1% felett van bármilyen időtávban.

Ha én lennék, akkor minden befektetésnél/nyugdíjpénztárnál/stb. előírnám, hogy minimum az állampapír hozámat tudniuk kell teljesíteni és a költségeiket is a hozamból vonhatnák le. Akkor talán valóban forgatnák a pénzt és nem csak a költségekből élnének.

A lakáspénztárak is ilyenek voltak. A hozam negatív volt állami támogatás nélkül.

Az egyik exemnek volt UL biztosítása úgy 15 éve. Rávettem, hogy nézzük meg, hogy áll, természetesen bukóban rendesen. Elmagyaráztam neki, ez miért nem jó, miért kell felmondani, amit meg is tett, ám azzal a hírrel jött haza, hogy azonmód kötött egy sokkal jobbat. Mármint jobb UL-t. Az anyja erre azt mondta, hogy így legalább takarékoskodik. 3 év alatt befizetett havi 20.000-t, visszakapott kb. 600.000-t. Valóban, a legjobb takarékoskodás volt 😀

Ma mar en is tudom azt az alapszabalyt, hogy ne tegy oda penzt, amit nem ertesz 🙂 De legalabb az UL kimaradt az eletembol 🙂

Én csak azt sajnálom, hogy hamarabb kötöttem ilyet, mint hogy a kiszámoló blogot megismertem

szerintem nagyon sokan voltunk / vagyunk ezzel így, tanulópénz

Soha nem késő felmondani. Minél előbb, annál jobb.

Gyerekként kaptam ilyet a szüleimtől. Akkor nagyon örültem neki, semmit nem tudtam a pénzügyi termékekről 14 évesen. Azt hiszem 22 voltam mikor kiszálltunk belőle, persze bukóval. Hogy miért rossz konstrukció, csak a Kiszámoló olvasása után tudtam meg.

Én direkt utána mentem, hogy akkor kijön-e a matek. Erste-s ként Union biztosítóval vagyunk kapcsolatban és van a nyugdíj biztosítás amire kaphatok max 130.000FT-t évente (befizetett 20%-t). Szerencsére nincs állományi díj, csak adott éves befizetés után van díjam és ha szépen kiszámolom pluszban jövök ki. Össz költségem nagyjából 9,34% évente első 20 évben utána 6,34% ha 15.000el indítom de ha már kicsit többel akkor lemegy 7,8%-ra első 20 évben és utána 5,8%. Vagyis a 20%-al meg hogy a 10,15,20-ik évben jóváírnak 1 évi befizetést ezzel pluszba jövök ki és mellette még a kockázati részt is fizetem.