Bandi olyan helyen járt a bankja honlapján, ahol senki nem szokott, pedig mindenkinek érdemes lenne: megnézte, hogy a bankja mennyit számít fel azért, ha nem forintban használja a kártyáját, hanem külföldön, vagy az interneten vásárol vele. Ilyenkor devizaváltás történik, aminek ára van, a bank egy általa meghatározott áron váltja át például az eurós vásárlásunkat forintra.

Ezzel sokan nem szoktak törődni, pedig gyakran igen komoly tételről van szó. A néhai Citi-sek tudnak erről sokat mesélni. 🙂

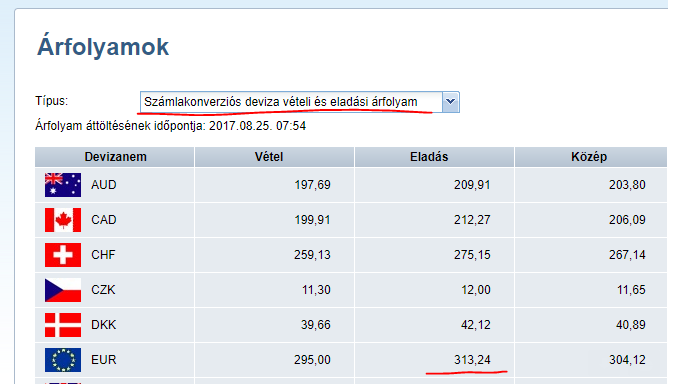

Bandi azt vette észre, hogy a bankja nemcsak rossz árfolyamon váltja a devizát, de gyakorlatilag alig kér kevesebbet egy automatizált pénzváltásért, mint ha valutát, azaz készpénzt váltottunk volna a bankfiókban.

Ha te még nem jártál utána, hogy a te bankod a te bankkártyáddal milyen árfolyamon vált, érdemes egy telefont megeresztened az ügyfélszolgálatnak. Ha sokszor vásárolsz interneten vagy külföldön, könnyen lehet, hogy az ingyenes csomagod nagyon drága lesz a végén és érdemesebb lenne bankot váltanod, vagy legalább egy másik bank bankkártyáját használni külföldi vásárlásokra.

Bandi két képernyőmentést is mellékelt a leveléhez, a felső a devizaváltás, az alsó a valutaváltás.

Hát igen, kilenc forint váltási díj eurónként már szemmel látható összeg tud lenni egy külföldi nyaralás, vagy rendszeres netes vásárlás esetén.

Az összehasonlítás kedvéért itt egy másik bank hasonló árfolyamai. Itt sem a két szép szemünkért váltják a pénzt, de azért sokkal barátságosabb az árfolyam:

A házi feladat adott, érdeklődd meg a bankodnál, neked milyen költséget számolnak fel ugyanezért.

Kapcsolódó cikkek:

A képernyők alapján Bandi Erstés. Üzenem neki, hogy a Mastercard/Maestro kártyáját cserélje Visára/Visa Electron-ra, mert az Ersténél a Visa kártyák úgy működnek, hogy a kártyatársaság váltja át forintra a saját árfolyamán, ami sokkal barátságosabb. Itt ellenőrizhető az árfolyam:

visaeurope.com/making-payments/exchange-rates

(nagyon zárójelben, nekem régebbről úgy rémlik, mintha a Visa általánosságban állt volna át erre pár éve minden bank esetében, de ez csak egy halvány emlék, nem vagyok benne biztos. Erste esetén viszont amikor nekem kellett kikerestem az üzletszabályzatukból, és náluk biztos hogy így van)

Hát nekem azt mondták, hogy deviza közép.

Aztán nem az lett 🙁

Cib Visa dombornyomott kártya, Horvátország, Bosznia, Montenegro és Albánia vonalon használtam. Előtte személyesen jártam a bankfiókban és kifejezetten rákérdeztem.

Ellenpélda nekem osztrák easybankos bankkártyám van. Ha haza mentem Magyarországra mindig valautaváltóban váltottan pénzt, amíg rá nem jöttem hogy a bank sokkal jobban vált. A legjobb valutaváltó 304 forintért váltott (-váltásidíj) a bank 307 Ft.

Jó a cikk, sajnos a legtöbb bank nagyon csúnya árfolyamon vált. Emiatt nyitottam számlát a Gránitnál. 🙂

Annyit a korrektség jegyében, hogy a kártyás vásárlások nem a számlakonverziós devizaárfolyamon történnek, hanem a kereskedelmin, ahol sokkal szűkebbek az árak a vételi és az eladási oldal között. A számlakonverziós árfolyamokat akkor használják, ha tárgynapon adott devizakonverziót tárgynapi (tehát nem T+1+es vagy T+2e-es értéknapi) könyveléssel kér az ügyfél.

Üdvözlettel,

egy volt Erste bankos dolgozó

Mózes: bankon kívülről érkező forint átutalás deviza számlán való jóváírása, illetve bankkártyával végzett tranzakciók elszámolásai ezeken az árfolyamokon történnek.

Biztos vagy benne, hogy a kártyás tranzakcióra nem ezt használják?

A volt Citibankosok közül a pénzügyileg tudatosak nem hagyták (és most sem hagyják), hogy a bank kiszúrjon velük a valutaváltással. Ugyanis az EUR-ban felmerülő költségek fedezésére az EURO számlán lévő összeget szánják. Azon meg nincs konverzió. A Citibank kifejezetten ügyfélcentrikus bank. Lehetőséget adott díjmentesen a betéti kártya átkapcsolására bármely saját betéti számlára. Külföldi utazás, vagy netes külföldi vásárlás előtt átkapcsolja az ember az EUR számlához, utána meg visszakapcsolja a forint számlához. Ezt a jó szokást az Erste is kénytelen volt átvenni és ott is működik még a mai napig, EUR és USD számlákhoz is !

Én is néztem ezt a képernyőt az Erste netbankján, de amikor Visa Classic kártyával vásárlok külföldön vagy neten, köszönő viszonyban sincsen a váltási árfolyam ezekkel a számokkal, valójában sokkal kedvezőbb árfolyamon vásárolhatok, kb. a középárfolyam +1 Ft, van hogy az alatt. A Visa oldalán múltkor megtaláltam azt a kalkulátort, ahol ott vannak az árfolyamok, és tényleg azok szerint váltják, összevetettem a tranzakcióimmal. Valutát csak azért érdemes váltanom, mikor külföldre megyek, mert van ahol nem tudok kártyával fizetni. Nemzetközi utalást meg amúgy is kerülni kell a csillagászati tranzakciós költségek miatt.

Augusztus 25-én fizettem Olaszországban Erste Joker Visa kártyával, az árfolyam 305.12605 volt.

Szoktam fizetni UniCredit MasterCard kártyával is, de amögött EUR számla van, így nincs meglepetés.

Endre Bá, a Visát a Visa váltja, a Mastercardot az Erste. Ez már öt éve is így volt.

Találtam egy még durvábbat:

namikus Pénznem Átváltás

Közzététel: 2017.07.31

Hatályos: 2017.08.01

A Dynamic Currency Conversion (DCC), azaz dinamikus valuta átváltás szolgáltatást az Erste Bank Hungary Zrt.

nyújtja: Az az Erste Bank ATM-ein elérhető, ügyfél által választható szolgáltatás, amely során a külföldön

kibocsátott kártyákkal történő készpénzfelvétel összege az Ügyfél számlájának devizanemére, a tranzakció

során ismertetett árfolyamon kerül átváltásra, így lehetővé téve a kártyabirtokos számára, hogy a

készpénzfelvétel összegének átváltási árfolyamát és a devizában kifejezett összegét már a tranzakció

időpontjában megismerje.

Az Erste Bank Hungary Zrt. ATM hálózatában nyújtott DCC (Dynamic Currency Conversion) szolgáltatáshoz

kapcsolódó árfolyam a tranzakció időpontjában az Erste Bank által jegyzett és közzétett valuta vételi árfolyam

plusz 7% jutalék.

A DCC szolgáltatás a következő devizanemekben érhető el: USD, EUR, CHF, AUD, CAD, DKK, GBP, HRK, JPY,

NOK, PLN, RON, SEK.

Aki nem tudja, mi ez, olvassa el a cikk végén ajánlott cikkeket a dinamikus pénzváltásról.

Hol látszik itt a 9 Forint per EUR? Én azt látom, hogy még jobban is jár, ha devizát vált, mint ha valutát, hiszen közel 1 Ft-tal drágább a valuta. Ami érthető is, hiszen készpénzt kezelni, meg tárolni nem olcsó mulatság. Én mindig megnéztem, hogy milyen árfolyamon vált a bankom, ha hitelkártyát használok, és sosem volt vészes a dolog. Közel azonos, vagy jobb árfolyam, mintha valutát váltanék.

Itt a Visa kalkulátora:

visaeurope.com/making-payments/exchange-rates

Ha mai nap van a tranzakció, akkor 306,64 Ft-ért veszi az eurót. Ok, ez 2 Ft-al több a középárfolyamnál, szóval nem 1 Ft, ahogy mondtam, de még mindig sokkal kedvezőbb, mint a 313 Ft. Múlt héten szintén 306 körüli árfolyamon fizettem egy külföldi szállásésrt booking.com-on, korábban volt egy 304-305 közötti vételem a webkincstárnál.

Mózes, rosszul tudod. Fél órámba telt kitúrni az Erste száz hirdetménye közül, de meglett:

Számlakonverziós devizaárfolyam: A Bank aznapi értéknapos, jellemzően számlakonverziók, kártyás tranzakciók esetére

alkalmazott devizaárfolyam típusa.

ERSTE LAKOSSÁGI BANKI SZOLGÁLTATÁSOK ÁLTALÁNOS SZERZŐDÉSI FELTÉTELEI 3.7.3.2 pontja

Akkor nem sok értelme van a Mastercardot valasztani a Visa helyett az Ersténél, az éves díja a dombornyomottnak azonos.

Durva ez a DCC, tapasztaljuk gyakran, nem is magyar sajátosság, konkrétan tudom pl. hogy a német bankok is évek óta ezzel nyúlják le nem kicsit az ügyfeleiket.

Nemrég az OTP POS terminál kihelyezési szerződést nézegetve arra is rájöttem miért igyekeznek az elfogadóhelyek ezt az opciót választani a figyelmetlen vásárlónak: ezért kedvezőbb díjat vonnak le az elfogadótól (cserébe lesz egy mérges és elégedetlen vásárlója, kitudja ez megéri-e neki hosszabb távon...)

@Kiszamolo ennél konkrétabban is benne van, mivel én Erstésként már néztem ezeket többször, nekem gyorsan megvolt, az általad is hivatkozott ÁSZF 3.8.5.2.1 pontja a lényeg.

Használjatok Revolut kártyát!

A legjobb árfolyamon (banki közép) váltják a pénzt. Igaz, HUF-ban még nem vezetnek számlát, de EUR-ban igen, így ha EUR-ral jó áron teszel rá pénzt, akkor onnantól nagyon kedvező minden.

Dombornyomott MC kártya, 6 fontért 4 nap alatt kipostázva Magyarországra, 3 évig érvényes, nincs számlavezetési díj, nincsenek költségek, havi 200 EUR kpfelvét bárhol a világon, appon belüli számlanyitás és validálás. Több mint fél éve használo, külföldön a legjobb.

revolut.com

Lui, csak annak jó, akinek amúgy is van eurós kártyája, mert arról kell feltölteni.

Egyébként semmit nem csinálsz, ha forintos kártyáról feltöltöd, ahol lehúznak a váltással azonnal, csak azért, hogy később ne húzzanak le.

https://kiszamolo.hu/revolut-kartya/

Lenne egy csöndes kérdésem, ha mint POS terminállal rendelkező kereskedő, az ügyfél ezt a DCC nevű lehúzást választja, akkor kap utána a kereskedő jutalékot?

Sajnos a magyar bankkártyák elég rosszak árfolyam szempontjából.

Németországban több kártya is elérhető, ahol középárfolyamon váltanak, pl DKB, vagy a Number26 kártyája, illetve a Revolut (ők hétvégén 1%-ot felszámolnak az árfolyamra)

CIB, Dombornyomott VISA kártya. Horváto.ban fizettem vele.

VISA átváltja HRK-t EUR-ra, mert EUR alapú a kártya...ezt az EUR összeget elküldi a CIB-nek. CIB pedig átváltja deviza eladási árfolyamon. 42,50 HUF volt egy HRK...Amikor ez történt az ismerősök közül volt aki 43 HUF-ért volt aki 42,50 HUF-ért váltott HRK-t. Én nem nagyon szoktam váltani pénzt. CIB kártyámmal az összes külföli intesa ATM-ben ingyen veszek fel pénzt, Granit Bank-os kártyámmal pedig havi 2x indegyen veszek fel ATM-ből pénzt a világon bárhol! Rendszeresen vásárolok online boltokban, és külföldön is 99% a kártyámat használom ahol lehet.

Mózes hazudik (mivel azt mondja, hogy erstés volt, nem tudom azt feltételezni, hogy csak téved). Az Erste Wizzair hitelkártya (Mastercard) kb. 10 Ft-tal rosszabbul váltja az €-t a valódi árfolyamhoz képest.

A Magnet dombornyomott Mastercard betéti kártyája viszont érthetetlen módon a saját honlapjukon található infóval is ellentétesen az aktuális valódi árfolyam (xe.com alapján) alatt szokott dolgozni 2-3 Ft-tal, és más devizánál is a valódinál kb. 1%-kal kedvezőbb árfolyamot kaptam minden vásárlásnál.

Én néha utalok az OTP HUF számlámról külföldre és vásárolok is a neten EUR-ban és USD-ben az OTP-s HUF kártyámról.

Kártyás vásárlásnál a deviza eladási árfolyamot alkalmazzák, utalásnál pedig a még ennél is kedvezőbb külker. árfolyamot.

Sok banknál kutakodtam, de az OTP-nél az egyik legkisebb a marzs a váltásnál más bankokhoz (pl. CIB) képest.

Korábban (pl. az Erste is) középen váltott. Pár éve átálltak eladásira. És nem csak ők, sajnos.

Viszont ha már valutát vesz az ember, akkor pénzváltó, és máris kedvezőbb lesz a bankénál... (én mégsem kedvelem, mert kp-t cipelni azért kockázatos)...

Tegnapi szlovák vásárlás: €31.69 = 9650.8 HUF, Raiffeisen, Mastercard. 304.58 szinte közép árfolyam

@Bindi, jutalékról nem tudok, de ahogy fentebb írtam is, kevesebbet vagy akár nullát terhel a bank a kereskedőnek a kártyaelfogadásért, tehát sajnos érdekeltté van téve a lenyúlásban részvételben.

A gond, hogy a kereskedő spórol max 1-2%-ot, az ügyfél pedig bukik 7-et :S

Tudni kell bankot és kártyát választani. 😉

Külföldre csak minimális KP-t viszünk (a vésztartalékon túl), ha netalán olyan helyre tévedünk, ahol nincs kártyás fizetési lehetőség, mert a helyi valutaváltóknál is jobban járok, ha a BB-s UPC hitelkártyámmal fizetek, ez a kártya van bekötve egyéb külföldi on-line fizetésekhez is.

Ennél a banknál külön van bankkártya árfolyam. Konkrétan 2017.08.25. napján:

budapestbank.hu/info/arfolyamok/db_arfolyamok.php?sent=1&frm_valuta=EUR&frm_arfolyam=BCR&datum_tol=2017-08-25&datum_ig=2017-08-25&frm_submit.x=71&frm_submit.y=23

308,03 Ft/€-ért kaptam volna és ebből a 2% visszatérítéssel számolva 301,87 Ft-omba került volna 1 € megvétele. Tehát az MNB 304,25 Ft/€ középárfolyama alatt jutottam volna hozzá az eurohoz!

Revolut 1%-ért tölthető hitelkártyáról. Aki ennél többet kap vissza, annak kijöhet nullára a feltöltés. Erre már én is azt mondom, szarrágás, de hátha érdekel vkit.

Sziasztok,

Amazonról szoktam időnként rendelni. Erste Joker hitelkártyával fizettem ezeket. Valóban látható, hogy az utóbbi időben ez kedvezőtlenebb lett, ahogy sokminden más is az Ersténél: lásd, az egekbe emelt befektetési számla díja, most a Joker megszűntetése, stb. Idáig egész jó volt az Erste, a Joker kivezetése is egy bohózat: nekem a bank múlt héten küldött levelet a bank, mely szerint, a korábbi Joker kedvezmény beállításaim alapján átsorolnak Erste Max-hoz. Az erste forintokkal rosszabbul járok a jelek szerint. Részemről akkor írja le magát az Erste teljesen, ha a szupernulla bankszámlát is egy hasonló trükkel óhajtja kivezetni, amire ahogy hallottam van némi esély.

@Andrus, a tegnapi vásárlással azért várd meg, amíg zárolásból könyvelésbe kerül, akkor még szoktak meglepetések történni

Egyébként ezért is jobb a betéti helyett visszatérítéses hitelkártyát használni, 2% visszatérítés eurónként kb. 6Ft, ez kompenzálja a kártyás fizetés esetlegesen rosszabb árfolyamát.

Erste Mastercard, június vége: bankkártyás vásárlás 319-ért váltotta az EUR-t. Felment a pumpa, mert direkt kártyával vásároltam, mert abban a tudatban voltam, hogy az olcsó, pedig volt nálam kp is. Ez az árfolyam kb. 10Ft-al volt több, mint amennyiért váltottam EUR-t a correctnél. Át lehet ezt állítani valahogy, vagy marad a készpénz?

Budapest Bank a Mastercard-os hitelkártyát un. "BB bankártya árfolyamon" váltja:

budapestbank.hu/info/arfolyamok/db_arfolyamok.php?sent=1&frm_arfolyam=BCR

Eddig erste visa-m volt, azzal a mai napon 1 euro = 306,64.-Ft míg a BB-nél 307,98.-Ft. A középnél mindkettő rosszabb kb. 3 Ft-tal, de elviselhető, alig 1% a különbség...

Amit korábban írtak azt csak megerősíteni tudom a K&H Mastercard hitelkártya esetében. A vásárlást követően az sms-ben kapott értesítés még a középárfolyamon történt váltásnak felel meg, de könyvelésnél már a deviza eladási szerepel.

@Gábor hol hallottad hogy ki akarják vezetni a szupernullát?

@Dávod gondolom nem jössz el Fehérvárra pénzt váltani, de ha egyszer épp itt jut eszedbe, akkor javaslom, hogy nézd meg a Budai út elején lévő váltót a cukrászda mellett. Tipikusan 3 forintnál kisebb a vételi és eladási árfolyam közötti különbség, ami 1% alatt van. Ez felmehet akár 3-5 forintra is hétvégén, vagy ha hatalmas ingadozás van a forintban, akkor 5-8 forintra is, de nem ezutóbbira szerintem több, mint egy éve nem láttam példát, pedig szinte nincs hét, hogy ne járjak arra és ne ellenőrizzem az árfolyamukat. Akármikor néztem az ERSTE bármelyik vagy a Citi árfolyamait, ennél kedvezőbbet nem láttam ott. Még nem számoltam ki, de lehet, hogy megérné akár kp-t felvenni a bankból elsétálni vele ebbe a váltóba és ott váltani.

Ugyanaznapi könyvelések, Egyesült Királyság, angol font. A költések visszaosztva árfolyamra:

336,875 VISA Erste Joker

340,333 MASTERCARD BB UPC

348,666 MASTERCARD Erste Wizz

Ami bosszantó, a BudapestBank új online bankjában és mobil bankjábal is ott van mindenféle infó, kivéve az eredeti összeg. Elő kellett keressek egy blokkot, hogy lássam hány font költés is volt az a levont forint.

Egy másik bosszantó tény, hogy a Londoni buszok nem fogadják el az Erste VISA-t (talán semmilyen külföldi VISA-t?). Pedig direkt ezért váltottam át utazási kategóriára a Jokernél. A két másik mastercard ment.

@szocske: meg is jött az elszámolás 31, 69 EUR Vásárlás EUR 307.8900. Lejön még 1% visszatérítés, de akkor is...

Az külön dicstelen a bankok részéről, hogy a külföldi vásárlás utáni sms egy vállalható árfolyamot mutat, míg a könyvelés pár nap múlva már jóval kedvezőtlenebb... nem értem, miért nem a könyvelésnél használatos árfolyamszámítási metódust kell mutatniuk az sms-ben...

Pont tegnap számolgattam az osztrák/német tankolásaimat és arra jutottam, amit már előttem is írtak: az értesítő SMS-ben kb középárfolyamon váltott összeg szerepel a zárolásról, de az értéknapon egy sokkal rosszabb (CIB Visa-nál kb +6Ft, Unicredit MasterCard-nál kb +8Ft) árfolyamon könyvelik el a költést. Ha külön nem nézem meg a számlatörténetet fel se tűnik, hogy lehúznak, sőt az sms alapján azt hiszem, hogy milyen szuper kártyáim vannak.

@Családfő Hitelkártya? Ott jellemzően a könyvelés napja 2-3 nappal későbbi, mint a költés napja. Nyilván a költés pillanatában nem tudhatja a bank, hogy mennyi lesz az árfolyam a könyvelés időpontjában. Biztos vagyok benne, hogy az ÁSZF lefedi ezt a helyzetet, így nem lehet őket felelősségre vonni az SMS-ben levő árfolyam miatt.

A múlt hét szerdán történt kártyás netes vásárlásomat az Erste Bank pénteken vonta le a számlámról, az árfolyam 303.23 HUF/EUR volt, a hétfői vásárlást szerdán vonta le, itt az árfolyam 303.92 HUF/EUR volt. Nem olyan rossz ez szerintem, egyébként neten használható Virtuális Visa kártyáról van szó.

@axt Márpedig utólag nagyon egyszerű bebizonyítani a megtévesztő rosszindulatú magatartást. Megnézed, hogy T napon (SMS érkezése) mennyi az árfolyam és megnézed, hogy T+2-n. Ha nem mozdult el a forint árfolyama érzékelhető mértékben, vajon hogyan magyarázza ki a bank a megemelkedett költséget? Megnézném azt az ÁSZF bejegyzést, ami ezt "lefedi".

De ha változott is, kiszámolható, hogy mennyit. Nyilván nem lesz fedésben a változás mértéke azzal, amit a bank kalkulált a kedves ügyfelének.

axt, én nem erről beszélek, nyilván mozog az árfolyam. A bajom az, hogy az alma árfolyamát írja, de a körtéét könyveli.

Ha a bank a költéskor, vagyis az sms küldésekor, az aznapi könyvelési árfolyamát írná az sms-be, ami nyilván változik valamennyit a tényleges könyvelés napjáig, az lenne a korrekt. De nem azt írja bele, hanem egy teljesen más, a devizaközéphez közeli árfolyamot. Ez viszont inkorrekt és félrevezető.

Emiatt nem töltök időt az ÁSZF böngészésével, annyit nem ér meg nekem - és nincsenek illúzióim, biztosan le van ez szépen dokumentálva -, de egyszerűen vérlázító, hogy ezt így megteheti és meg is teszi.

Mindig olyan sok szó esik arról, hogy milyen sokba kerül a készpénzhasználat az állampolgároknak, át kellene térni a bankkártyára, mert az mennyivel olcsóbb. A fentiek és a korábbi hasonló cikkek fényében valóban olcsóbb? Hm?

@42 Nem mindegy milyen kártyát használsz! Ha visszaolvasol látod vannak többen, akik MNB középárfolyamánál csak picivel magasabb árfolyamon vagy az alatt jutnak hozzá a devizához, mint én is a BB UPC hitelkártyával.

A KP-ra is igaz, hogy nem mindegy milyen valutád van! Ne akarja euroval fizetni az intersparban idehaza, mert nagyon nem éri meg. Persze az természetes, hogy forintban fizetsz ott ... akkor miért nem természetes, hogy a helynek megfelelő bankkártyát használod?

@Kalv csak megerősíteni tudom, hogy más árfolyamról jön sms és mást könyvelnek.

A fent említett vásárlásomnál az smsben 309.4 volt az EUR és 319-ért könyvelték 2 nap múlva. (erste mastercard). Azért ez elég nagy eltérés.

@axt, a 2-3 napos könyvelés akár magyarázhatná is az eltérést, ha csak akkora lenne az eltérés, amit az árfolyam 2-3 nap alatt változott.

De sajnos nem ez a jellemző, az sms adott napi közép árfolyam körül jön, a könyvelés pedig a 2-3 nappal későbbi eladási árfolyam.

Ha az sms is adott napi eladási árfolyamon jönne, akkor simán elfogadnám, hogy 2-3 nap alatt változott, ha szerencsém van kevesebbet, ha nincs többet vonnak le.

Azonban nem tud akkorát erősödni 2-3 nap alatt a HUF, hogy legalább megközelítse az smsben közölt értéket.

Sajnos ez van, együtt kell vele élni, nem értem a bankoknak miért jó ez a megtévesztő gyakorlat.

Talán így többet költenek az emberek kártyával, mert meglátják az smsben, hogy milyen jó árfolyamon váltották a pénzt, így kp helyett a köv. vásárlásnál is kártyázni fog :S

Pár hete lekerült innen a kiszámoló.hu-ról az árfolyam infó. Mi ennek az oka? Nem lehetne visszatenni?

Mindig ellenőrzöm, mennyiért váltották. 🙂

Illetve az utóbbi típusú banknál vagyok, akik nem szemkikerekítő árakon vált.

A szupernulláról az egyik 13. kerületi fiókban beszélt az egyik tanácsadójuk, miszerint erre a számlacsomagra új igényeket már nem fogadnak be. A kivezetésére konkrét megjegyzés nem, csak egy homályos utalás, a Joker hitelkártyával való párhuzamba állítás hangzott el. Nem értettem igazán akkor, de miután megkaptam tőlük a levelet, hogy szeptember 12-től Joker helyett Max lesz világos lett. Ha jól látom az Erste a jelek szerint alkalmazkodik a versenytársak szarabb ajánlataihoz az ügyfelek hátrányára, mert a paraszt amúgy sem találna jobbat.

@Gábor, szupernullát már vagy 5 éve nem lehet igényelni, jokert pedig idén januártól. Ettől persze előbb-utóbb megszűnhet a szupernulla, ahogy pl. a k&h is kivezette a zérót a lakossági, most pedig a start számlát a kisvállalati ügyfeleknél.

Köszönöm a figyelmeztetést!

Voltam is bent Ersténél, leváltottam a MC-ot Visára. Mindkettő tudja az érintés nélküli fizetést, a kártyadíjuk pedig ugyanannyi. Ha valaki nem pont éves kártyadíj fordulókor váltana, az előző kártyadíj különbözetét visszautalják.

Az egyedüli hátrány az a pár nap bankkártya nélkül, amíg az újat kiküldik.

Köszi, ez nekem új volt, hogy a Visa saját árfolyamon vált és csak a Mastercardot váltja a bank... Anno Visa kártyáim voltak, aztán szép csendben Mastercardra cserélte őket az összes bank, így már értem, miért...

Amúgy én is a citi/erste szolgáltatását használom, hogy a kártyát arra a devizaszámlára (vagy forintszámlára) irányítom, ami éppen kell, ez a legegyszerűbb...

Már csak akkor van gond, ha valamelyik devizaszámla éppen lefogy, mert akkor hacsak nem kápét váltasz valahol, mindenképp lehúznak - devizautalás költsége, jóváírás, konvertálás... Persze megoldható, de az már plusz meló, így az ember lustaságból előbb-utóbb valahol fizet...

Most komolyan, már öt éve megírtam, hogy az Ersténél a Visát a Visa váltja, a Mastercardot az Erste.

De minek, ha senki el nem olvassa? 🙂

https://kiszamolo.hu/tudod-e-mennyit-szamol-fel-a-bankod-a-kulfoldi-kartyahasznalatert/

@Kiszamolo

Nana, én olvastam. 🙂