A legtöbben már megkapták a bankjuktól a devizahitel forintosítása miatti elszámolást, így természetesen nekem is megfordult egy pár ilyen a kezemben az elmúlt napokban.

Mindegyiknél az volt a konklúzió, hogy érdemes élni az ingyenes kiváltás lehetőségével. A törvény ad 60 napot az elszámolás kézhezvételétől számítva, hogy ha nem tetszenek az új feltételek, akkor keres magadnak új hitelezőt.

Ebben az esetben a régi bankod egy fillért sem számolhat fel a hiteled elvitelekor.

A legtöbb bank pedig most akciókkal várja és csábítja ezeket a hitelkiváltókat.

Általában most minden vagy szinte minden költséget elengednek, vagy utólag visszatérítenek.

Így előáll(hat) az a helyzet, hogy pont egy filléredbe se kerül a hitelkiváltás és akár 0,3%-kal alacsonyabb kamatért is megéri elvinni a hitelt.

De ennél sokkal fontosabb érv, hogy a legtöbb új feltételben, ami megfordult a kezeim között, az eddigi hosszabb kamatperiódus helyett három havi kamatperiódus van megadva.

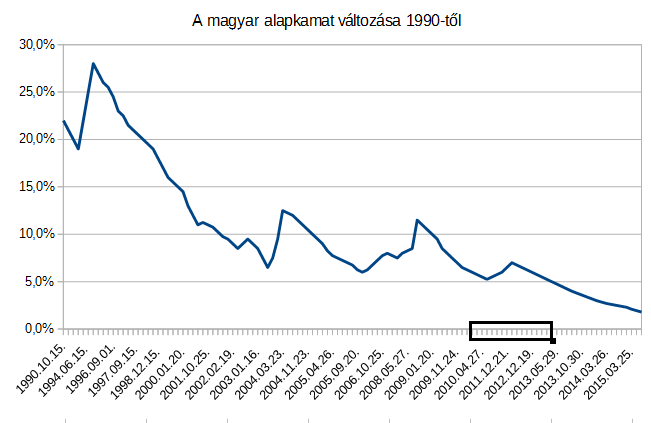

A mostani hiteled kamata úgy épül fel, hogy van egy változó értéke, általában a bankközi alapkamat, vagy más néven BUBOR és erre jön egy fix kamatfelár.

Ez azt jelenti, ha a mostani, soha nem látott alacsony mértékű magyar alapkamat és ezzel együtt a bankközi kamat, amihez a hiteled van kötve, elindul felfelé, neked azonnal megnő a havi törlesztésed.

Nem akarlak ijesztgetni, de az elmúlt 25 évben többször volt 8% felett a magyar alapkamat, mint alatta.

Ha csak 4%-ot (illetve helyesen százalékpontot) emelkedik a bankközi kamat a következő években, akkor egy 10 milliós hitel mostani mondjuk 5%-os kamata 9%-ra nő, vagyis 15 év futamidő mellett a havi törlesztő 79 ezer forintról 101,5 ezer forintra ugrik.

Ha másért nem is, azért érdemes kiváltanod a hitelt, hogy hosszabb kamatperiódust kapjál. Ezt akkor is érdemes bevállalnod, ha esetleg pár tized százalékot még nő is a hiteled kamatlába.

Az Unicredit Bank 4,99%-os, 10 évig fix hiteléről már írtam itt: 10 évig fix kamat

Ahogy körbenéztem a piacon, ennél minden banknak rosszabb az 5-10 évig fix ajánlata, ráadásul az Unicredit is szinte az összes költséget most elengedi vagy utólag visszatéríti.

Sőt, ha prémiumbanki ügyfél leszel (kellően nagy fizetéssel vagy hitelállománnyal úgyis az leszel), akkor kétszer a futamidő alatt ingyenesen törleszthetsz elő.

A termék nagy hátulütője, hogy a futamideje se több, se kevesebb nem lehet, mint tíz év.

De semmi gond nincs ezzel, ha hamarabb szeretnéd kifizetni, köss mellé 1-2-3-4 lakástakarékpénztári szerződést és négy év múlva az így összegyűlt pénzt törleszd elő.

Természetesen nem csak ez az egy termék van a piacon, ha tudsz ennél jobbat, írd be a hozzászólásokba. Én nem találtam.

Amit mondani akartam, hogy érdemes kihasználnod a lehetőséget egy ingyenes váltásra, akár a kedvezőbb kamat, akár a kedvezőbb kamatperiódus miatt.

Amire azonban nagyon vigyázz: ha egyszer bejelentetted, hogy felmondod a hitelt, harminc napon belül ki is kell fizetned. Csak mi van akkor, ha a másik banktól mégsem kapsz hitelt? Ezért érdemes inkább kérni egy hitelbírálatot előzőleg, vagy legalább egy ingatlan-értékbecslést, nehogy ezen csússz el. Ezt az értékbecslést később az adott banknál felhasználhatod.

Törvény tiltja, hogy az értékbecsült ár 80%-nál több hitelt nyújtsanak a bankok. De sok bank eddig sem megy el. Ezért ha a 12 milliós ingatlanodon van 18 millió hitel, akkor kár még próbálkoznod is.

Néhány még felmerült kérdés: ha reklamálsz, hogy nem fogadod el az elszámolást, ezzel nem tudod kitolni a 30 napos határidőt, mert nem számít bele. Ezzel kár próbálkozni.

A régi hitelekre jár adóvisszatérítés, van aki ezért nem akarja kiváltani a hitelét. Rossz hírem van, ez idén lejár, úgyhogy ez miatt nagy valószínűséggel kár nem kiváltani a hitelt. Bővebben

Ha kicsúsztál a 30 napból, akkor sem jön el a világvége, csak akkor már fizetned kell a lezárási díjat a régi bankod felé. De legalább igénybe veheted egy hitelbróker segítségét. De azért jobban jársz, ha beleférsz a határidőbe.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, hamarosan indul a következő.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Olvasd el a többi pénzügyekről szóló írást is a kiszamolo.hu oldalon.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Üdvözletem!

Jár-e elszámolás hitelátvállalás után az eredeti hitelfelvevőnek nekem?

2005 decemberében lett felvéve CHF alapú hitel autóra, de 2011 nyarán átvállalták a hitelt tőlem (ami majd 2017 végén jár le). Jár-e nekem az akkori törlesztéseimből elszámolás, ha mindig rendszeresen pontosan volt törlesztve a hitelem.

Válaszát előre is köszönöm!

Ezek szerint a felmondás határideje változott ? Eddig úgy tudtam 60 -nap, a 30 nap arra vonatkozik, hogy ellenőrizzük az elszámolást.

portfolio.hu/finanszirozas/hitel/itt_a_forintositas_menetrendje_olre_mennek_a_devizahitelesekert.206794.html

60 nap arra van, hogy a felmondás után kifizesd a hiteled, akár másik banki hitelből.

A hitelkiváltással kapcsolatban szeretnék megerősítést vagy cáfolatot kapni az alábbiakról:

1. Ha kiváltom a hitelt, és a későbbiekben születik esetleg határozat arról, hogy szabálytalan volt a deviza alapú elszámolás, mert pl nem állhatott mögötte annyi svájci frank, vagy bármi egyég okból, akkor az nyílván az új forint hitelt nem fogja befolyásolni, de a lezárt hitellelből utólagosan ilyenkor is járna vissza pénz?

2. Ha nem váltom ki a hitelt, és a bank, akinek tartozom, kivonul Magyarországról, akkor azt a követelést mindenestül átveszi majd egy másik bank, és lényegileg ugyanúgy (ÁSZF-ben lehet különbség) az új bank felé leszek köteles fizetni?

3. Mi a helyzet, ha járna visszatérítés (lásd 1. pont), én kiváltom, de az eredeti bank közben kivonul?

Én laikusként azt gondolnám, hogy az első kettőre igen a válasz, a harmadiknál azt bukom, de örülnék, ha egy hozzáértő is véleményezné!

@Kiszamolo Hihetetlen, de en a te 30-60 (jelezni, kifizetni) nap hataridodet nem ertem. En 60-90 napot latok a torvenyben. "13. § (1) Ha a deviza vagy devizaalapú fogyasztói jelzálogkölcsön-szerződés e törvény szerint forintalapú fogyasztói jelzálogkölcsön-szerződésre módosul, a fogyasztó a módosulást követő 60 napon belül a fogyasztói jelzálogkölcsön-szerződést felmondhatja.

(2) Az (1) bekezdés szerinti felmondás esetén a fogyasztónak a felmondást követő 90 napon belül meg kell fizetnie a pénzügyi intézmény részére a felmondott szerződés alapján fennálló valamennyi tartozását.

(3) Ha a fogyasztó a (2) bekezdés szerinti fizetési kötelezettség teljesítése érdekében a pénzügyi intézménnyel vagy másik pénzügyi intézménnyel új fogyasztói jelzálogkölcsön-szerződést köt,

a) a fizetési kötelezettség teljesítésével összefüggésben a felmondással érintett pénzügyi intézmény a fogyasztó terhére"

@Kiszamolo Btw,a kivaltassal es fixalassal egyetertek. A hataridok nem vilagosak. Ismerosi kornek segitek eppen es 60 napot mondtam nekik. Most aggodom. Honnan vetted ezt a 30-60-at? En a jogtarban olvasom a 2014. évi LXXVII. törvényt. Elnezest, nem vitatkozom, csak nem akarom, higy kicsusszanak.

Van ahol ügyesen kivédik a kiváltást. Ha van nagy jövedelmed kamatkedvezményt kapsz:

otpingatlanlizing.hu/kiegeszito-termekek.html

A "forintosítási törvény" rendelkezik arról, hogy a forintosított hiteled felmondását követő hitelkiváltásnál nem kell megfelelned sem a jövedelemarányos törlesztőrészletre, sem a 80%-os hitelfedezeti mutatóra vonatkozó előírásoknak.

Sőt, múlt héten egy OTP fiókban járva találkoztam az infóval, hogy ők most a hitelkiváltásnál akár 110%-ig is elmennek.

(mindezt annak kapcsán, hogy sajnos a saját devizahitelemet még kevésbé tudatos fogyasztóként írtam alá, aminek eredményeként az elszámolást követően túlhitelezetté vált az ingatlanom - most várom a bankom állásfoglalását azzal kapcsolatban, hogy bankon belül válthatok-e így a forintosított egykori devizahitelről az aktuálisan hirdetett hitelkiváltó konstrukcióra - mondjuk legalábbis furcsa lenne, hogy a forintosított hitelnél elfogadják ugyanazt az ingatlant fedezetnek, az azt kiváltó új hitelnél meg nem)

Kedves Anna!

Megnyugtatlak, hogy ez esetben neked van igazad, és kiszámoló téved:

1. A 30 napos határidő arra vonatkozik, hogy az elszámolást észrevételezd, ha nem értesz vele egyet, vagy úgy gondolod, hogy nem helyesen számoltak el. A 30 nap eseménytelen leteltével a forintosítás jogerőre emelkedik.

2. Ezt követően 60 nap áll rendelkezésre, hogy a forintosított szerződést felmond (természetesen ebben az esetben a teljes fennálló tartozás esedékessé válik)

3. A felmondást követően 90 nap áll rendelkezésre az új hitellel vagy egyéb megtakarítással a régi hitel kiváltására.

Érdemes figyelembe venni, hogy a díjmentes szerződés-felmondás csak abban az esetben érvényes, ha új hitellel váltod ki, viszont ha összetöröd otthon a dunsztos üvegeket, és abból kaparod össze a 15 milliót, akkor meg kell fizetni az előtörlesztési vagy végtörlesztési díjakat. Ezt se nagyon reklámozzák...

A cikkre reagálva:

A mostani forintosítás újabb időzített bomba, a cikkíró által levezetett kamatkockázat miatt.

A jegybanki kamatpálya talán már nem is olyan sokára újra emelkedni fog, akkor pedig a most "megmentett" százezrek lehetetlen helyzetbe fognak kerülni. A legtöbb ügyfél most "lenyeli", hogy 6-8 éve fizeti a hitelét, de az másfél-kétszerese az eredeti hitelösszegnek, később meg a kamatemelkedés miatt még többet fog fizetni, mint amennyit most fizetne svájci frankban.

A forintosítás akkor lett volna "mentőöv", ha a kormány előírta volna a bankoknak, hogy a teljes futamidőre fix kamat mellett kell nyújtania a hitelt. Így ez csak szemfényvesztés!!!

Egyébként a bankok maguk is gondolhatnának erre: a deviza alapú hiteltermékeikben semmiféle kockázatkezelés nem volt, és most ugyanazt játszák el, a teljes kamatkockázatot az ügyfélre terhelik!

Én 30-60-90 napos határidőkről tudok.

A forintosítás, ha nem emelsz panaszt, az elszámolólevél kézhezvételétől számított 30 nap múlva lép érvénybe. Ha valaki ezen időn belül mondja fel a hitelt, akkor a devizahitelt mondja fel, azaz legkorábban a 31. napon szabad csak felmondani a forintosított hitelt, amire amúgy 60 nap áll rendelkezésre. Az nem világos, hogy ez a kézhezvételtől vagy a forintosítás életbe lépésétől számít-e. A 90 nap a felmondás után a visszafizetésre rendelkezésre álló időt jelenti.

Azért erősítsetek meg, hogy így van 🙂

Bukika, ebben az esetben azzal fog elszámolni a pénzintézet, aki átvállalta a hiteledet.

@rocky Köszönöm. Olvastam, hogy ha saját erőből akkor végtörlesztési ktget számítanak fel. Ez sem szép és tényleg nem reklámozzák. Nem mindegy miből?! Szerencsére nem én vagyok az adós, családon belüli, gondoltuk összeadjuk... azokból az üvegekből. 😉

Én így értettem:

A levél kézhezvételtől 30 nap áll rendelkezésre, hogy az ügyfél devizában maradjon vagy sem. 30 nap letelte után már nem lehet kérni, hogy külföldi devizában maradjon az ügyfél.

A levél kézhezvételétől 60 nap áll rendelkezésre felmondani a hitelt.

A levél kézhezvételétől 90 nap áll rendelkezésre kifizetni a felmondott hitelt.

@bz, olvastam az OTP hírlevelét a témában, a JTM szabályokat valóban nem kell betartani a forintosított hitelek kiváltásánál, a hitelbírálat egyszerűsített, nem vizsgálnak pl jövedelmet, viszont az is benne van a hírlevélben, hogy a finanszírozási arány (LTV) nem lehet magasabb, mint 100%. Ez nem azonos a forgalmi érték 100%-ával, annál jóval kevesebb, viszont az is igaz, hogy több, mint a normál OTP-s hitelek esetén a (HB 80%).

Még ha a törvény engedné is, melyik bank akarna túlhitelezett ingatlanokat becsalogatni a portfóliójába? A jó hitelekért megy a harc, nem a rosszakért. Rossz hitele van minden banknak rengeteg.

@Kiszamolo, az UC 4,99%-os stabilkamatos hitelénél még az is feltétel, hogy minden hónapban 300E Ft jóváírás érkezzen UC folyószámlára, mert ha ez nem teljesül, a kamat 5,99%

Igen, ez le van írva a belinkelt cikkben, még egyszer már nem akartam leírni

Voltam egy pár banknál, és bár nem kéne a törvény szerint, de van náluk kiváltásra is egy minimális beérkező munkabér kritérium, ami legalább a törlesztő kétszeresét jelenti. Tudtok olyan bankot, aki esetleg ezt nem kéri? Adóstársam jelenleg GYES-en, az ő jövedelme nem tud számítani emiatt. Az ingatlan maga kb. háromszorosát éri a hitelnek, tehát az kiválthatná ezt a tényezőt.

@sys Az OTP- nél idegen bankos, forintosított hitelkiváltásnál nincs jövedelem vizsgálat és ha szeretnél hosszútávon fix hitelt, van ilyen típusú kínálatuk is kizárólag ennek az ügyfélkörnek (ez a termék viszont nem túl olcsó...)

Kedves Kiszamolo,

Egy fontos tényezőre nem terjed ki sem ez a cikk, sem az előzőek, mégpedig arra, hogy milyen szakaszban tart a hitel. Lehet, hogy a meglévő hitelnél már a törlesztőrészletnek nincs akkora kamat része, hogy jól járna az ember ha átcseréli újból egy hitelre, ahol megint a kamatokat kezdi el fizetni. Jó lenne ebből a szempontból is megnézni a dolgokat.

@sanyi A mostani korulmenyek kozott nincs ertelme azon gondolkozni, hogy hol tart a hitel. Ugy kell nezni, hogy most van egy reset, mindent visszaallitanak nullara. Azt kelll nezni, hogy az uj hitel nagysaga mellett a leheto legalacsonyabb THM mutatoval rendelkezo hitelkonstrukciot kell felvenni. Teljesen mindegy, hogy mekkora a mostani torleszto tokeresze, ha annuitasban is van, egy most 7%-.os THM.es hitellel tobbet fogsz minden esetben visszafizetni, mint egy 5%-os THM eseten.

Van valakinek tapasztalata, hogy kulfoldi jovedelem eseten is lehet-e kivaltani a mar meglevo hitelt? Nekem csak az nem tetszik, hogy ha most havonta mondjuk at is utalnam az elvart minimalis havi jovedelmet (a munkaadom nem fog magyar szamlara utalni), akkor egyszer van vesztesegem a valtasi arfolyam miatt, es nem is koltok havonta annyit Mo-n, hogy megerje a penzem egy magyar szamlan tartani...

@geri

2015-05-21 at 20:11

Ha azzal számol el a pénzintézet aki átvállalta a hitelemet (igen, sajnos máshol is ezt olvastam), akkor az nem jogalap nélküli gazdagodás?... Hiszen az addig én általam rendszeresen fizetett törlesztésből származó és én tőlem jogtalanul beszedett pénzt más kapja meg... adómentesen ráadásul... :/

Holott addig tőlem szedte be a bank a "lenyúlt" pénzt, ami most visszajár.

@bukika

O egy meglevo, baki termeket vallalt at toled. A jogalap megvan. Az atvallalas percetol kezdve, az adott hitelugylettel kapcsolatos terhek es hasznok is az o hataskorebe kerultek.

Nem a legjobb hasonlat, de -> Mint amikor eladsz egy autot es annak felfele megy az erteke (vagy dragan berbe tudja adni, stb.), nem lefele az ido mulasaval. Hiaba oltel te bele rengeteg penzt a javittatasaba, allag megovasra, stb. A hasznok mar az uj tulajdonost illetik, ugy mint az esetlegesen keletkezo terhek is.

Üdv,

Lakászkasszát senki ne kössön ilyen hitelekhez, csak ha marad lakáscélú a hitele!!!!

A kiváltott hitelek ÁLTALÁBAN szabadcélúként futnak tovább más banknál..a lakáskasszák csak "lakáscélra" használhatóak, így a szabadcélú hitelbe betörleszteni azokat nem lehet, max felújítani belőle az ingatlant (illetve a további lakáskassza célok)!

J

J ügynök, jogos, de változott tavaly, ha a kiváltott hitel lakáshitel volt, akkor is bele lehet tolni. írtam róla, amikor kijött.

@stanlee "Van valakinek tapasztalata, hogy kulfoldi jovedelem eseten is lehet-e kivaltani a mar meglevo hitelt? Nekem csak az nem tetszik, hogy ha most havonta mondjuk at is utalnam az elvart minimalis havi jovedelmet (a munkaadom nem fog magyar szamlara utalni)"

Van lehetőség, de ilyenkor magasabb lesz az ügyleti kamat, ugyanis az általad utalt jövedelem nem számít, csak a munkaadó által utalt jövedelem. Ez azért fontos a banknak, mert nemfizetés esetén zárolhatja a fizetésedet, viszont egy külföldi cég esetében sokkal nehezebben zárolhatja a fizetésedet, hiszen akkor EU-s bíróság előtt kell bizonyítania a követelésének a jogosságát, ami sok pénz és idő (és nagy eséllyel elmeszelnék a bankot a forintosított deviza elszámolású CHF swappal fedezett forintban nyújtott forinthitel esetén).

engem érdekelne, hogy ez az ingatlan-értékbecslés hogyan működik? én szerintem nagyon a határon vagyok, és ha párszáz eft.-tal lógok ki, akkor azt megoldanám.

Konkav, 30-35 ezer forint. A banktól megrendeled. Ha jó lett és kapsz hitelt, mostanában visszaadják az árát.

@sanyi " jól járna az ember ha átcseréli újból egy hitelre, ahol megint a kamatokat kezdi el fizetni." - a hideg ráz ettől a véleménytől, hogy a gonosz bank először a kamatokat szedi...

Persze, eleinte szinte csak kamatot törlesztesz, de nem azért mert a bank gonosz, hanem mert a matematika ilyen... Szóval először abba kéne belegondolni, hogy miért van ez...

Ha felveszel 10M hitelt, akkor az első hónapban 10M után fizetsz kamatot, aztán ahogy kopik a tartozás, egyre kevesebb után, az utolsó hónapokban aprópénzre számolják fel a kamatot is. Közben pedig, amikor épp csak 1M a tartozás, akkor 1M után fizetsz kamatot is.

Ha tehát neked most már csak 1M a tartozásod, és az új banktól is ennyit veszel fel, akkor nyilván nem a kezdeti 10M utáni kamatokat fogják felszámolni, csak azért mert egy másik gonosz bank...

@zsuzsa Az OTP-nél ezt a bizonyos hitelkiváltásos 110% HFM-et az adott bankfiók vezető lakossági hitelezési tanácsadója állította, sőt, számolt is az általam megadott adatokkal (benne az ingatlan becsült értéke < fennálló tőketartozás infóval) egy ajánlatot - más kérdés, hogy számomra kedvezőbb lenne a saját bankom hitelkiváltós ajánlata, akiknél viszont eddig még csak vállvonogatásig jutottak. Legalábbis az általam megkérdezett ügyintéző fejébe nagyon beragadt a max. 80% HFM, amikor pedig említettem neki, hogy oké, de a kiváltandó hitel is náluk van, ugyanazzal az (abban az esetben elfogadott) ingatlanfedezettel, teljesen lefagyott. Most várom az ügyben az elvi állásfoglalást a központi ügyfélszolgálatuktól, írásban.

Nekem a CIB-ben és a K&H-ban is azt mondták, ha nem változtatunk a hitel paraméterein (adósok, futamidő, stb.), akkor a lakás régi (hitelfelvételkori) becsült értékét is vehetik alapul és nem is kell értékbecslés - egyébként értékbecsültetni kell, és bele kell férni a 80%-ba.

Másrészt, a bankok most szívnak azzal, hogy aki árfolyamgátas volt, annak nagyon alacsony a törlesztője, így nem tudnak paramétermódosítás (pl. futamidő emelés) nélkül a törlesztőrészlet megtartásával ajánlatot tenni. A törvényhozó újabban jó szokás szerint először ezt, majd azt mondta, végül abban maradtak a bankszövetséggel (állítólag), hogy a bankok maguk találják ki a megoldást ezekre.

Vajon, ha a bankomnál kértem értékbecslést a hitelkiváltást megelőzően, de kiváltást (régi felmondását és új igénylését) még nem, az ékbecslési díjat elkérhetik tőlem, ha mégis másik bankhoz mennék át? (meddig állhatok el)

@graphite

"Van lehetőség, de ilyenkor magasabb lesz az ügyleti kamat, ugyanis az általad utalt jövedelem nem számít, csak a munkaadó által utalt jövedelem."

Ez nem minden banknál van így. Én tavaly vettem fel lakáshitelt úgy, hogy akkor még egy ideig meg volt a régi lakásom rajta egy hitellel, és a régi hitelem miatt a fizetésemet annak a bankjába kellett utalnom. Az új hitelemet az FHB-nál vettem fel, és nekik nem volt azzal problémájuk, hogy a fizetésem a régi hiteles bankomba megy, és onnan utalom az elvárt havi jóváírást.

Ettől függetlenül persze vizsgálták a jövedelmemet igazolások alapján, de a havi jóváírást ami alapján a kamatkedvezményeket adták, elfogadták saját utalásként is.

@stanlee esetleg azzal próbálkozz be bankoknál, hogy ha nyitsz egy forint és egy deviza számlát, akkor elfogadják-e ha a jóváírás a deviza számlára érkezik. És akkor a deviza számlához kérnél egy bankkártyát, így konverziós költség nélkül el tudod költeni külföldön az odautalt pénzedet.

@jonas-peter : "Vajon, ha a bankomnál kértem értékbecslést a hitelkiváltást megelőzően, de kiváltást (régi felmondását és új igénylését) még nem, az ékbecslési díjat elkérhetik tőlem, ha mégis másik bankhoz mennék át? (meddig állhatok el)"

Ha en lennek a bank, elkernem. De termeszetesen mindez zon mulik, hogy mi van a szerzodesetekben vagy az ASZF-ben.

A bankok megprobalnak azzal is arra osztonozni, hogy naluk vegyel banki termeket, ezert is engedik el (nyelik be) sok esetben az ertekbecsles arat. Ha nem latnak uzletet benne, mert te utana egy masik penzintezetet valasztasz, akkor termeszetesen el fogjak kerni az ertekbecsles erteket toled, mert nyilvan a bank is kifizette az ertekbecslonek a munkajaert jaro osszeget.

@kridli Maga az otlet nem rossz, de nem akarom a fizetesem Mo-ra utaltatni, majd komplett vissza, mivel a hiteltorlesztesre a berleti dij megy el, ill. a mar meglevo Mo-n tartott megtakaritasaimbol fizetem. Visa vagy MC kartyaval nem tudok mindenhol fizetni, ill. az itteni utalasos dolgaimat is meg kell oldanom. Tovabba minden fizetes utan levonjak a 0,3%-ot, ami megint nem keves penz teljes evre kiszamolva, de leginkabb a visszautalas kerulne olyan sokba, hogy valoszinuleg elmenne ra az egesz alacsonyabb kamat altal biztositott elonyom.

@stanlee vásárlásra a legtöbb bank már nem vonja a tranzakciós adót (az én példámnál az FHB sem), és nem kell feltétlenül a teljes fizetésedet odautalnod. Az FHB-nál tudom konkrétan, ott a szerződésben vállalsz egy összeget, aminek meg kell érkeznie a számládra havonta, ha nem, akkor elbukod a kamatkedvezményt. Minnél nagyobb összeget vállalsz, annál nagyobb a kamatkedvezmény, de a legnagyobb kedvezménynél is havi 400e az elvárás, ez 0,25%-kal nagyobb kedvezményt ad, mintha csak 240ezret vállalnál, innentől csak matek, hogy megéri-e a nagyobbat vállalni. Persze az csak egy feltételezés, hogy devizaszámlára utalt jóváírást elfogadnak, de megkérdezni szerintem érdemes.

Ha kiváltom a hitelem, azzal elismerem az eredeti szerződés jogosságát, és onnantól nem lesz perelhető? Ezt jól gondolom?

Édesapám perben gondolkodik egy társaságon keresztül, viszont ha nem vált most, később nem tud, ha meg vált, akkor perelni nem tud?!

@bz , azért majd kérlek írd meg, mi lett a végeredmény, mert igencsak meglepődnék, ha az OTP fölé menne a forgalmi érték 80%-os finanszírozásnak egy idegen bankos hitelkiváltásnál, a 100% meg számomra teljességgel elképzelhetetlen.

@zsuzsa: remélem odáig nem fogok eljutni - az OTP-s kiváltás erősen b-verziós, csak azért mentem bele az előzetes kalkulációba, mert egyrészt valami másra vártam és volt időm, másrészt meg mert volt 5 éves kamatperiódusú hitelük (ezt egyébként azóta már eltüntették, helyette 10 éves kamatperiódusú hitel van most).

Nyilván nem általános a 80% fölötti HFM elfogadása, én is csak informális ajánlatot kaptam, a továbblépéshez kérték volna az elszámolást is (amiből nyilván kiderül az is, hogy mi volt és mi nem a túlhitelezetté válásom oka), plusz eleve látták az ottani számlára érkező jövedelmemet, ellenőrizhettek a KHR-ben is. Ennek fényében azért talán nem annyira rendkívüli, hogy adott esetben akár 110% HFM-ig is elmennek -ez a szám így, konkrétan el is hangzott- forintosított hitel kiváltásánál.

@bz, számomra azért elképzelhetetlen, hogy egy bank önszántából adna hitelt forgalmi érték fölött, mert ez szembe menne a felelős hitelezéssel. Az, hogy magas a jövedelmed, nem helyettesíti a szükséges ingatlan fedezet elvárást. Az árfolyam emelkedésből és az ingatlan értékének csökkenéséből eredő túlhitelezés kényszerhelyzet, viszont egy új hitel kihelyezésénél a banknak nem érdeke belemenni egy ilyen kockázatba és nem is igazán lenne indokolható egy ilyen döntés.

@zsuzsa én ezt értem, ebben az esetben mégis ezzel ellentétes irányú infót kaptam, számomra autentikusnak tűnő forrásból, mindezt úgy, hogy már a beszélgetés elején jeleztem, lakáshitel ügyében nem én vagyok az emberük, mert nem lesz elég a fedezet. Ekkor hangzott el az a bizonyos 'bizonyos-esetekben-110%-ig is elmehetnek' mondat, majd elmondtam a számokat, ők meg számoltak, és mondták, hogy ha érdekel az ajánlat, a hitelkérelem beadásához már az elszámolólevelet is hozzam.

Mérsékelten érdekelt csak, a saját banki kiváltás esetemben kedvezőbbnek tűnik.

@istvan ahogy a németek mondják, „Vor dem Richter und auf hoher See sind wir in Gottes Hand.“ (A bíróságon és a nyílt tengeren mindnyájan Isten kezében vagyunk). Ezt jogásztól kellene megkérdezni, én mindenesetre nem mennék bele egy pertársaságba, ugyanis bármi történik (pl. valaki megházasodik, neadj' Isten meghal, legalább fél év csúszás a perben, ha 100-an vannak a pertársaságban, az minimum 10 év, mire lezavarják, az ügyvédek viszont havonta fogják gyűjteni a pénzt, mint szorgos kis méhecskék).

@zsuzsa Ha csak az ingatlanfedezet merteke lenne az egyetlen meghatarozo tenyezo, akkor eleg nagy bajban lennenek a bankok. A szabalyokhoz valo rugalmatlan ragaszkodas megneheziti egy ceg sikeresseget. En is nezegetem, hogy hova mehetnek a mostani hitelemmel. Pl. az Erste alapbol kivagott, mert a mostani allasom kevesebb, mint 3 honapja aktiv. Nem azt kerdezik, hogy az elmult 5 evben mennyi volt az atlag havi netto jovedelmem, mennyit kestem a meglevo hitelem fizetesevel, vagy hogy honnan lesz torlesztorevalo ha munkanelkuli leszek. 1 feltetelnek nem felelek meg es megy a levesbe egy jo hitelkihelyezes...

Kedves BZ!

Nekem is van jelzálog hitelem, több bankot megkerestem( Otp, K&H, Cib, ...), és utána kérdeztem, hogy ha szeretném kiváltani a meglévő hitelemet, van-e esély rá, hogy adnak hitelt. A kecóm ér 3,5 millát, a hitel 8 milla rajta( eredetileg 5 milla volt), és mindenhol azt a választ kaptam, hogy a Jövedelemarányos törlesztési mutatót illetve azt is nézik, hogy csak az ingatlan értékének 80% -t finanszírozhatják.Szóval hiába van kedvezményes kiváltási lehetőség sokan nem tudnak vele élni sajnos:(

@stanlee, a jelzálog hiteleknél alapfeltétel a megfelelő értékű jelzálog fedezet, ÉS a bank szabályai szerinti "elfogadható jövedelem" is. Egyik sem helyettesíti a másikat, tehát ha nincs meg a 3 hónapos munkaviszonyod, akkor nem teljesíted az egyik minimum elvárást, DE! Jelenleg a forintosított hiteleknél akad olyan banki ajánlat (pl az OTP-nél), ahol nincs jövedelem vizsgálat, csak egy személyi feltétel van, negatív KHR státusz (passzív is) kizárt. Arról viszont egyik bankból sem értesültem, hogy forgalmi érték 80% fölé mennének egy új hitellel, hiszen ezt tiltja a törvény.

@jonas-peter "Másrészt, a bankok most szívnak azzal, hogy aki árfolyamgátas volt, annak nagyon alacsony a törlesztője, így nem tudnak paramétermódosítás (pl. futamidő emelés) nélkül a törlesztőrészlet megtartásával ajánlatot tenni. A törvényhozó újabban jó szokás szerint először ezt, majd azt mondta, végül abban maradtak a bankszövetséggel (állítólag), hogy a bankok maguk találják ki a megoldást ezekre. "

Ha valaki ilyen esetben a jelenlegi törlesztőrészlet megtartását nézi az eléggé hibás gondolat. Legalább az árfolyamgát lejárta után majdan fizetendő havi törlesztőt kell nézni. Ez max. 2 év múlva már esedékes lesz, szóval hamarosan úgyis ezt kell fizetni. Amenniyben a takaró engedi, érdemesebb a hitel végéig visszafizetendő teljes összeget nézni.

@zsuzsa A forintosított egykori devizahitelek esetében, ha egyértelműen az eredeti hitel kiváltásáról van szó, ugyanaz a törvény felmentést is ad a JTM és a HFM korlátként alkalmazása alól, gyakorlatilag a bank saját hatáskörébe utalva az ezzel kapcsolatos döntést.

net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A1400077.TV

13. § (3) c)

BZ, de egy bank miért akarna átcsábítani egy túlhitelezett ingatlant, amikor ő is inkább szabadulna a saját hasonló hiteleitől?

A harc most a jó adósokért és a jó hitelállományért folyik, nem a bedőlt, túlhitelezett, túlvállalt hitelekért.

@Kiszamolo Azért, mert van más kategória is az általad említetteken kívül, még ha nem is túl népes. Én anno rossz időben, rossz konstrukcióban kötöttem meg a hitelszerződésemet, megjártam, így most kis mértékben túlhitelezetté vált az ingatlanom, ettől viszont még banki szemmel nézve nem vagyok rossz adós. Bankot váltani mondjuk biztosan nehezen tudnék, de a fentebb írt pénzintézetnél pl. adtak ajánlatot, és nem úgy tűnt, hogy én vagyok az egyedüli akinél -alapos vizsgálat után- adott esetben élnének a lehetőséggel, amit a 'fair bank törvény' biztosít számukra.

Ha valakit még érdekel a téma: volt még egy köröm az OTP-nél, és ezúttal saját szemmel láttam azt a belső szabályzatot, ami úgy rendelkezik, hogy idegen banki forintosított hitel kiváltásánál az előzetes hitelbírálat során kb. 110% HFM értékig fogadhatnak be kérelmeket, és ami még ettől is nagyobb/hihetetlenebb szám: a hivatalos értékbecslés eredményének akár a 120%-ig is elmehetnek (függően az ügylet minősítésétől, vagyis pl. fedezetként egy fővárosi társasházi lakás jobb minősítéssel bír, mint egy vele megegyező értékű, de egy távoli, eldugott kis faluban levő mini-palota).