Az amerikai hivatalos adatok alapján az 55-64 év közötti nők felének és a férfiak 47%-ának nincs semmilyen nyugdíjmegtakarítása.

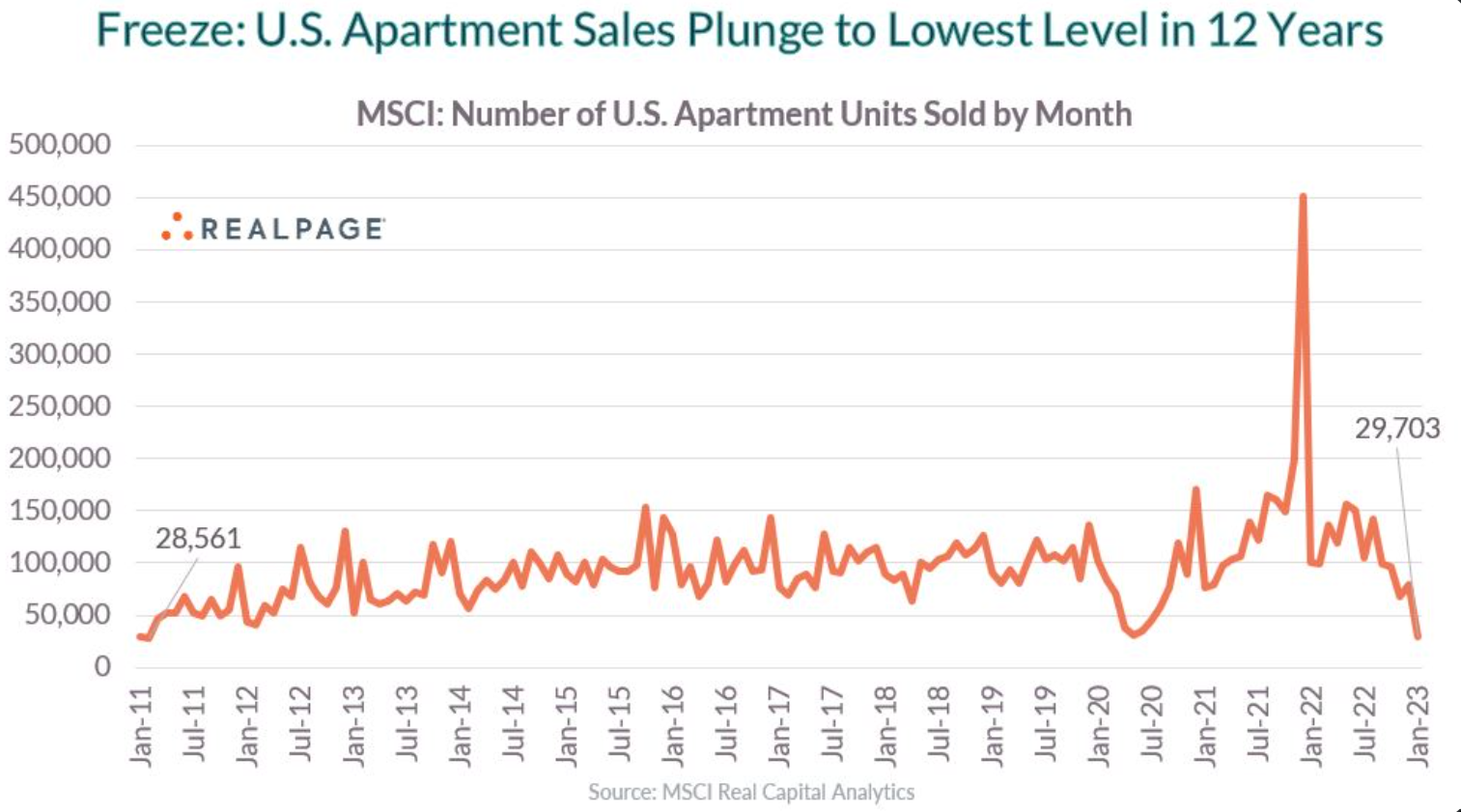

Az amerikai ingatlaneladások száma alulmúlta még a 2020 tavaszi értéket is, amikor a COVID miatt nem történtek adásvételek. Nem csak a vevők lettek kevesebben a 7% fölé kúszó ingatlanhitel-kamatok miatt, de sok eladó sem költözik, mert akkor elveszítené a mostani 3%-os hitelkamatát, így inkább lemondanak sokan az ingatlancseréről.

Az új lakáshitelek utáni érdeklődés is 27 éves mélyponton van:

Az amerikai hitelkártyák után körülbelül 15 milliárd dollárnyi kedvezményt osztanak ki a bankok a kártyatulajdonosoknak ingyen repülőjegy, hotel és egyéb kedvezmények formájában. Ez az "ajándék" egyrészt a magas banki költségekből származik, az amerikai 2-2,25%-os kereskedők által fizetett kártyaelfogadási díj a többszöröse az európainak, másrészt ez a jutalom azoknak a zsebéből származik, akik fizetik a hitelkártyák 20% feletti éves kamatát. a New York Times cikke erre. (Fizetős)

A jegybankárok az ár-bér spiráltól tartanak, vagyis hogy a magas infláció miatt nagy béremelések lesznek, ami újra magas inflációt okoz és minden kezdődik elölről. Közben azt találták, hogy szemben a hetvenes évek magas inflációjával, most nem a munkavállalók bérei növekednek és okoznak inflációt, mert a legtöbb országban csökken a munkabérek reálértéke. Most a vállalatok profitrátája nőtt meg, vagyis a cégek kihasználják a magas inflációt és a szükséges mértéknél sokkal magasabban emelték az áraikat. A Reuters cikke erre.

2021-től felrobbant a tengeri szállítmányozás költsége, soha nem látott magasságba emelkedtek az árak. Most az inga a másik irányba lendült ki, 2018 óta nem volt ilyen olcsó a szállítás, mint mostanában.

A kínai népesség száma csökkenni kezdett, egymillióval vannak kevesebben, mint egy éve. Ilyen utoljára a hatvanas években volt. A fő ok az egyke politika, vagyis 2016-ig büntették, ha valakinek egynél több gyereke született. Ezt feloldották, sőt 2021-ben már a három gyerek sem volt nem kívánatos. A mostani fiatalok viszont hasonlóan a világ többi részén élőkhöz, nem kívánnak több gyereket vállalni, így a termékenységi mutató 1,28-ra csökkent. Mivel jelenleg Kína a világ gyártósora, így az ottani demográfiai változások az egész világon éreztethetik a hatásukat.

Németországban be akarják tiltani a gyerekeknek szóló édességreklámokat reggel hat és este 11 között, ideértve a youtube, tiktok csatornákat, de még az óriásplakátokat is óvodák és iskolák közelében. Minden hatodik német gyerek túlsúlyos vagy elhízott, 11 év felett pedig már minden ötödik, s a COVID alatt a helyzet még rosszabb lett. (2035-re az elhízás évi 4,32 billió dollárba fog kerülni világszinten, mivel szinte mindenhol romlik a helyzet.)

A 14 milliárd eurós német édességpiac szereplői természetesen nem örülnek a tervezetnek és megpróbálják megakadályozni azt. Pedig lehetne még tovább is menni, Chilében például olyan figyelmeztetések vannak az édességek csomagolásán, mint máshol a dohánytermékeken szokás. A felmérések szerint érdemben csökkent Chilében az édességfogyasztás a 2016-os bevezetés óta.

Izraelben nem csak társadalmi ellenállás van a bírósági függetlenség kormány általi felszámolása miatt, de már a gazdaság is szenved az antidemokratikus tervezettől. Az izraeli tőzsde 8%-ot esett februárban, a sékel 10%-ot gyengült a dollárhoz képest és több cég megkérdőjelezi, hogy kíván-e tovább befektetni az országban. A Moody is negatívnak értékeli a gazdaságra nézve a fejleményeket.

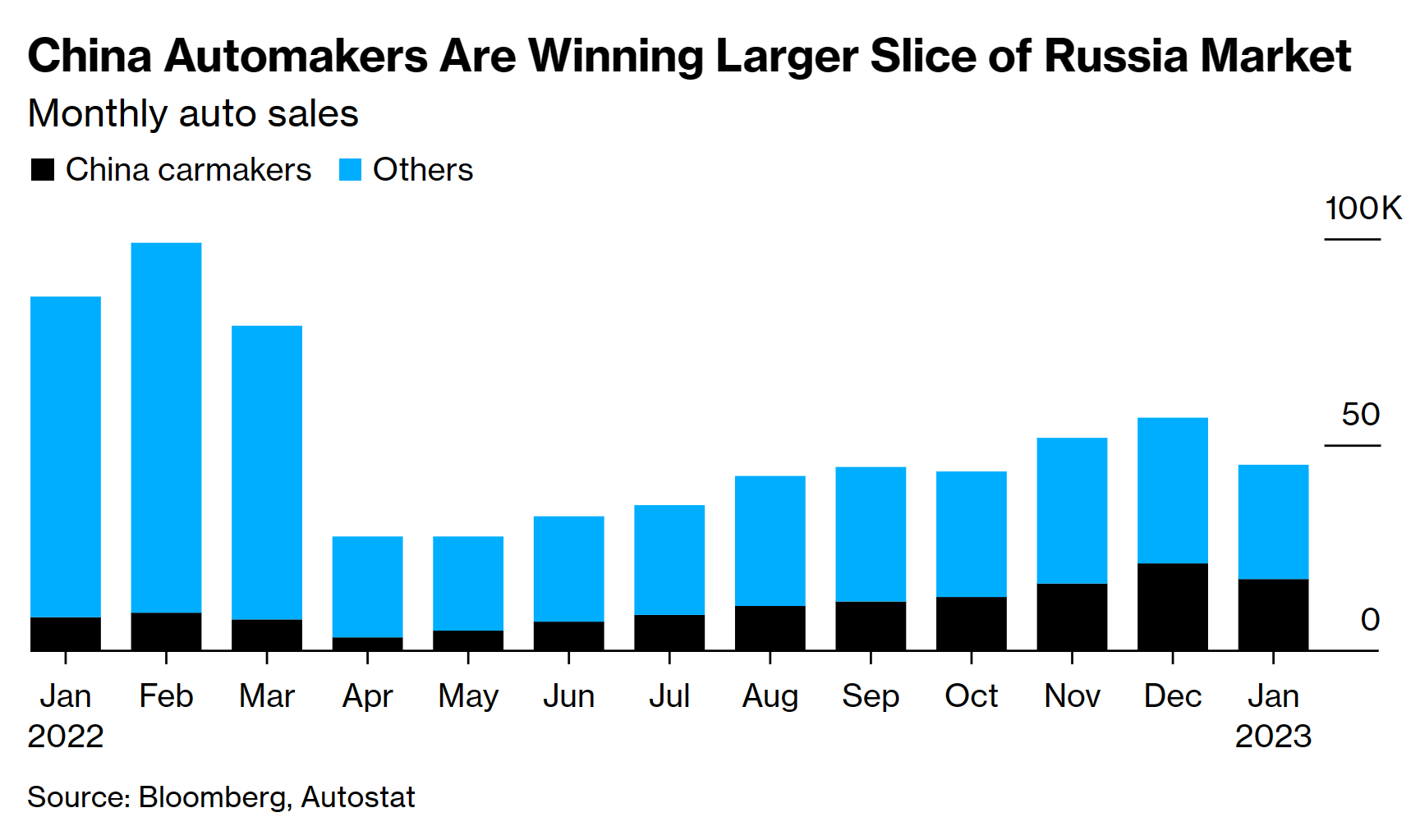

Az orosz helyzet nagy nyertesei a kínai autógyárak, soha nem adtak még el ennyi autót Oroszországban, mint az elmúlt évben:

Magyarországon a medián nyugdíj a legfrissebb adatok alapján 185 ezer forint, vagyis a nyugdíjasok fele kap ennél kevesebb és a másik fele ennél több nyugdíjat.

A magyar-orosz gázszerződés titkos, mert mi köze a népnek ahhoz, hogy mennyiért kapjuk az orosz gázt. Azonban a KSH adatokból ki lehet számolni, hogy mennyit fizetünk. Az, hogy nagyon nem előnyös szerződést kötöttünk, azt már régen lehet tudni, gyakorlatilag a piaci árat fizetjük két hónap csúszással. A kérdés már csak az, hogy akkor miért írtunk alá ilyen feltételekkel 15 évet, a szabad piacon bármikor vehetnénk gázt ezen az áron. A Népszava kiszámolta, hogy tavaly 265 milliárd forinttal fizettünk többet a gázért, mintha a szabadpiacon vettük volna azt meg.

A hazai turizmus jól kezdte az évet, a januári adatok alapján 18%-kal nőtt a vendégéjszakák száma és már csak hét százalékkal kevesebb ez az érték, mint a 2018-2019-es átlag.

Az ingatlan.com szerint átlagosan 48%-kal esett az érdeklődés a lakások iránt a tavaly februári adatokhoz képest és 32%-kal nőtt a kínálat.

Az MNB a duplájára emelte fel a bankoknak a kötelező tartalékráta összegét, ezzel is pénzt vonva ki a gazdaságból, így csökkentve az inflációs nyomást. A probléma csak az, hogy a tartalékráta negyedére nem fizet semmilyen kamatot, a maradékra is csak 13%-ot, miközben az egyéb banki betétekre 18%-os kamatot ad.

"A probléma csak az, hogy a tartalékráta negyedére nem fizet semmilyen kamatot, a maradékra is csak 13%-ot, miközben az egyéb banki betétekre 18%-os kamatot ad."

Ezt nem értem teljesen. Az MNB adja az egyéb banki betétekre is a 18%-os kamatot a bankoknak, nem? Akkor miért gond az, ha a tartalékrátára kevesebb kamatot ad? Tehát miért kellene önként mindenre 18%-ot adnia?

Akkor ezek szerint tényleg jönni fog a hazai ingatlanár-csökkenés. Legalábbis elvileg jönnie kell.

"miért írtunk alá ilyen feltételekkel 15 évet, a szabad piacon bármikor vehetnénk gázt ezen az áron"

Mert a **banckepu es haverjai nyilvan visszakapnak valamit belole. Nincs az a biznisz, amin ne szednek meg magukat.

Meg az is a heten tortent, hogy az egyhazak ingyen lenyulhatjak az addig hasznalt onkormanyzati ingatlanokat. Nem csoda, hogy MZP is kiakadt tole. De hatha felveti majd a kovetkezo misen, hogy hivo ember (es most eme definicio kapcsan a kelletenel megengedobb vagyok a romai katolikus egyhazszervezettel) vajon elveheti-e ellentetelezes nelkul valaki mas tulajdonat?

drágul a taxi 🙂

a legutóbbi emelés óta sikerült egyszer sem használnom.

+ a reptéri busz is jelentősen megdrágul, amivel azt érik el, hogy egy 4 fős társaságnak semmi oka nem lesz azt választani taxi helyett.

A kínai népességfogyás másik oka, hogy a lánygyermekeket gyakran inkább "eltüntetik".

Ha már politika.

.... az Eu-s országok közü Németország, Hollandia, és Lengyelország a legnagyobb támogatója az orosz háborúnak a foszilis tüzelőanyagok vásárlásán keresztűl.

De még Belgium is előzi Magyarországot, az egy lakosra jutó orosz olaj vásárlásuk több, mint duplája a magyarnak. A németek is előzik ebben a magyarokat.

Lásd: elements.visualcapitalist.com/the-countries-buying-russian-fossil-fuels-since-the-invasion/

Az EU a második legnagyobb vásárló Kína után a szankciós csomag bevezetése óta is.

Az orosz gyémánt szankciós listára helyezése továbbra sincs napirenden. Egyes vélemények szerint ez már antiszemita felvetés.

Persze mi vagyunk "oroszbarátok" meg "békepropagandisták"

Képmutatás ez az egész....

Nyman, a 80 milliós Németország kicsit több, mint a dupláját vette (múlt időben) az orosz olajnak és gáznak, mint a 9,5 milliós Magyarország.

Az adatok milliárd dollárban vannak, nem tudom, honnan szedted az egy főre jutó kifejezést.

Olajra szankció december óta van, előtte önként csökkentették a németek a vásárlást.

"A hazai turizmus jól kezdte az évet, a januári adatok alapján 18%-kal nőtt a vendégéjszakák száma és már csak hét százalékkal kevesebb ez az érték, mint a 2018-2019-es átlag."

Ezek szerintem előrehozott költések lehetnek. A régóta (tavaly október 15. előtt) gyűjtögetett pénzt sokan elköltik, mert májusvégén levonnak belőle 15%-ot.

@nyman Nem az a cél hogy senki ne vegyen orosz gázt és olajat mert akkor az orosszal együtt a világgazdaság is megrogyna. A cél hogy minimalizálják az ebből befolyó bevételt Oroszország számára. Ez az általad felsorolt országok közül csak egy esetében nem szempont...

A gyémánt meg nem ipari felhasználás esetén tképp felesleges is.

index.hu/tudomany/til/2018/10/06/a_gyemant_egy_atveres/

“ A probléma csak az, hogy a tartalékráta negyedére nem fizet semmilyen kamatot, a maradékra is csak 13%-ot, miközben az egyéb banki betétekre 18%-os kamatot ad”

És ez miért probléma? Majd kevesebb plazmatévét vesznek a bankárok. Más negatív hatása nem hiszem, higy lenne.

Tényleg magyarázni kell, hogy mit jelent, ha az MNB kötelező rátát ír elő, de kamatot nem fizet rá, akkor az egyszerűen csak egy újabb bankadó?

Mintha az állampolgároknak fejenként 10 millió forintot kellene állampapírban tartani, de kamatot nem kapnának rá. További 10 millióra pedig csak 8% kamatot kapnának a 16% helyett.

@petrence Nem hiszem, inkább kivárnak az eladók, amúgy nem igazán drágák az ingatlanok (a bérek alacsonyak). novekedes.hu/media//e08/e088d6eb2c0184cbc5f2964b0abbede6e8031e1c.png

nyman: Az Unió azon dolgokat szankcionálta rögtön, amikre nincs szüksége vagy záros határidőn belül ki tudta váltani. Amihez több idő kellett, például orosz olaj, ott direkt 1 éves türelmi időt adott (magának), hogy ne lője lábon saját magát. Vagyis éppenhogy racionálisan cselekedett.

@Kiszamolo "akkor az egyszerűen csak egy újabb bankadó?" Nem trollkodni akarok, de ez miért baj? Elmúlt években kkv-k MNB támogatott hiteleket vettek fel, a lakosság is a támogatott hiteleket vitte. Az állam egyik zsebéből a másikba teszi a pénzt (megtehették volna, hogy csökkentik a támogatott hiteleket, gondolom politikailag az a rosszabb megoldás.)

lajafix, mi az?

Az, hogy az állam mit balfékeskedett a sok felesleges támogatott hitellel, az most hogy jön ide?

A bankok (most még) magánkézben vannak és őket adóztatják rommá.

Amit persze ráterhelnek a lakosságra majd, de az egybites agyhalottak boldogok lehetnek, hogy a kormány a bankokat meg az üzletláncokat adóztatja, nem őket. Mintha nem ők fizetnék meg a végén.

Az ellátásbiztonság miatt írtunk alá ilyen hosszú gáz vásárlási szerződést. Az ár akkor nem számított. Még az is jobb, ha valami drága, mintha nincs. Persze, csak szerintem.

Másrészt ha a teljes magyar igényt szabadpiacon vesszük, akkor lehet a szabadpiaci ár sem ennyi? Vagy ennyi, csak nem baromi drága a szállítás, ha egyáltalán megoldható?

gaborr, ha a holland tőzsdén nincs gáz, nálunk se lett volna.

Akkor éri meg 15 évre szerződni, ha valami előnye van: olcsóbb ár, hosszan fixált ár és hasonlóak.

De az, hogy tőzsdei áron vesszük, de cserébe 15 évig KELL vennünk?

Nem csoda, hogy titkosították a szerződést. Ilyen rossz szerződést csak a hülyék kötnek vagy azok, akik keresnek rajta.

Kiszamolo,

A magyarok 85%-a kifejezetten szeretne 10milliót bárhol is tartani (96%-uk meg 20milliót), akár kamatmentesen is. Ha lenne.

🙂

Amúgy persze igazad van. Ettől aztán nem a bankár fog kevesebb plazmatévét venni, hanem a banki ügyfelek.

OV és körei elég nagy tulajdonnal rendelkeznek a g*zpr*mban.

Ezért....

Egyetértek - Nyman, ha valaki veszi a fáradságot és rágooglizik: elosztja a visual capitalist oldalán található értékeket a google által talált lakossági számmal, talán megfejthető az a matek. Persze akarni kell. Hollandia lakosságarányosan 16%-kall vett több foszilis energiát az oroszoktól, a szlovákok pedig 29%-kal. Nem tudom jelent-e ez bármit is, de sokat halljuk ( azoktól akik szeretik ) hogy ez mennyire elfogadhatatlan. Szerintem pedig egyszerüen egy érték , amit gazdaságilag kellene nézni.

A GYÁMÁNTOT visztont én sem értem srácok - az miatt miért nincs olyan nagy hangoskodás? Ha nem venne senki sem európából ( tudom akkor máshol adnák el ), nem hallnánk bele és nem látom mi lenne a negatív hatása….. Kiszámoló mi a véleményed?

És egy hétfőn benyújtott indítványt hosszas egyeztetés, számos szakértő meghallgatása után kedden a parlament elfogadott, miszerint eltörlik az orvosok kötelező kamarai tagságát, továbbá a jelenlegi tagoknak is nyilatkozniuk kell arról, hogy tagok akarnak-e maradni. Ha ezt 30 napon belül nem teszik meg, automatikusan megszűnik a tagságuk.

Ha mástól nem is, ettől ráléptünk az egészségügy fényességes jövője felé vezető útra.

@Kiszamolo az overnight betétekre 13%-ot kapnak a bankok, ha ezt megadóztatják, akkor olyan, mintha nem 13%-ot fizetnének, csak 10%-ot. Amíg a bank a betéteseinek 0.7% kamatot fizet, addig ez egy aranybánya.

A támogatott hitel annyit jelent, hogy a bank több hitelt tud kihelyezni, tehát olyan cégek/magánszemélyek is vesznek fel hitelt, akik amúgy nem vettek volna fel hitelt, tehát nő a hitelállomány, nőtt a bank profitja, amit tulajdonképpen az államtól kapott. Ha ezt megadóztatják, annyit jelent, mintha kevesebb pénzt kapna a bank az államtól.

"A bankok (most még) magánkézben vannak és őket adóztatják rommá." kevesebb állami pénzt kapnak, ennyi történik.

Rosszul látom? (ha trollkodásnak tűnik, töröld az üzenetet).

reuters.com/markets/europe/ecb-confronts-cold-reality-companies-are-cashing-inflation-2023-03-02/

Szerintem ez szintén érdekes

ECB confronts a cold reality: companies are cashing in on inflation

"Data articulated in more than two dozen slides presented to the 26 policymakers showed that company profit margins have been increasing rather than shrinking, as might be expected when input costs rise so sharply, the sources told Reuters.

An ECB spokesperson declined to comment for this story.

"It's clear that profit expansion has played a larger role in the European inflation story in the last six months or so," said Paul Donovan, chief economist at UBS Global Wealth Management. "The ECB has failed to justify what it's doing in the context of a more profit-focused inflation story.""

Sikerült belinkelni ugyanazt a cikket, amit én is belinkeltem a saját cikkemben. 🙂

@Kiszamolo

A rend kedvéért azért megjegyezném, hogy nem tudjuk mi van a szerződésben, mivel titkosították.

(Nem támogatom ezt a nagy titkolózást, ugyanakkor a jelen körülmények között lehet ennek értelme.)

@Kiszamolo

Amikor a hazai befektetők örültek a magas lakossági állampapír hozamoknak - valahol joggal - te leszóltál itt mindenkit, hogy tulajdonképpen maguknak fizetjük a kamatokat. Azért én nem sajnálom annyira a bankokat se a tartalékrátás kavarás miatt. Az arra kapott a kamatot is mi fizetjük nekik, csak aztán az valahogy már vissza se csurog hozzánk, látra, lekötött betétre továbbra is elkeserítően alacsony kamat jár. Tudom persze lehúzza őket az állam a bankadóval, meg minden, de azért nem ennyire...

Ez a 0.7% minden bankra, hogy annyi kamatot ad, nem tudom, honnan jött. Már egy csomó bank többet ad, akinek meg nincs annyi esze, hogy ne parkoltasson lényegi pénzt 0.7% kamaton, annak külön köszi, hogy segít olcsóbban tartani az én banki költségeimet is :). Valószínű ezek száma azért csökken, ha lassan is.

Nekem az egyik bankom 0.01% éves kamatot fizet a folyószámlán lévő pénzre és 0.05%-ot a megtakarítási számlán lévőre. A másiknak most lusta vagyok kikeresni, de általánosságban az a tapasztalat, hogy a 20+%-os infláció ellenére a bankok nem sietnek emelni a betéti kamatokat. Nekem ebből az jön le, hogy van náluk bőven elég pénz a hozzám hasonló ügyfelektől amire gyakorlatilag 0 kamatot fizetnek. Szóval értem én, hogy ez egy újabb adó, de számomra teljesen érthető ha az MNB ennek az ingyen parkoltatott pénznek egy részét el szeretné vonni.

És igen, kvázi kötelező a banknál tartanom a pénzt 0 kamaton, mert oda jön a fizetésem, nem tarthatok mindent a MÁK-nál. Választhatok a bankok között, de nem olyan kényelmes állandóan ugrálni egyikről a másikra. Ugyanígy a bankoknak sem kötelező Magyarországon működniük, csak ahogy én se, úgy ők sem fognak "naponta" ugrálni.

A kötelező jegybanki tartalék kamatához: Ha a kötelező tartalékkal a jegybank a forgalomban lévő pénz mennyiségét akarja csökkenteni - mérsékelni kívánva az inflációt -, akkor teljesen logikus, hogy nem fizet rá kamatot, vagy csak keveset. Azon persze lehet vitatkozni, hogy ez mennyire szabadpiaci megoldás, de a monetáris politika már csak ilyen. A jegybankoknak néha kifejezetten szembe kell menniük a piaccal. (Az megint más kérdés, hogy tényleg érdemi hatással van-e a tartalék ráta az inflációra.)

@lajafix

Igen ez engem is érdekelne mert pont ez gondoltam en is. Sokkal többen vettek fel most mint akinek kellett volna és itt a haszon a bankoknál csapódik le.

(Másik meglátásom lehet a lovagok jól járnak a Gazos szerződéssel, de nem gondolom hogy volt egyéb lehetőségük , ha Putyin ide szól hogy veszel akkor veszel, nem gondolom hogy sok beleszólásuk volt)

Ma a kereskedő kénytelen a fogyasztói árba beépíteni a hitelkártyák költségét, vagyis az is megfizeti, aki nem használ hitelkártyát.

Megtiltanám, hogy a bankok díjat szedjenek a kereskedőtől a kártyás vásárlás után, és kötelezném őket, hogy a kártyatulajdonosnak számlázzák ki a kártyahasználat díját.

(Enyhébb formában: lehetővé tenném a kereskedőknek, hogy a kártyás fizetés díját egy az egyben kiszámlázzák a vásárlónak)

Egy csapásra pofonegyszerű lenne eldönteni, melyik kártya kerül pofátlanul sokba.

A gázszerződéssel kapcsolatban azt nem értem, hogy ha nekem valaki két hónapos csúszással árulna mondjuk Tesla részvényeket, akkor én abból nagyon gyorsan meg tudnék gazdagodni. Nyílván a gázvásárlás több dologban különbözik a Tesla részvénytől, mint amennyiben nem, de az alapvetés ugyanaz: ha van minimális mozgásterem (pl egy hét alatt 4 egységnyi gázt kell vennem és napi max 1 egységnyit tudok venni) akkor ki tudom használni, hogy ismerem előre az árakat. Vagy pont ez a gond? Kihasználják csak nem a nekünk jó irányba?

Köszi a heti összefoglalót. Ezt a kajás dolgot chile után itt is bevezethetnék, már sajnos mi sem vagyunk az a sovány nemzet.

Köszönjük, Miklós!

@nyman az általad linkelt Visual Capitalist cikkben az is le van írva, hogy: "The EU’s bans and price caps have resulted in a decline of daily fossil fuel revenues from the bloc of nearly 85%, falling from their March 2022 peak of $774 million per day to $119 million as of February 22nd, 2023."

A stílus is, és a tartalom is, kívánnivalót hagy maga után. Ez így kontraproduktív, és közösségromboló is, meg kicsit uszításnak is tűnhet.

@Kiszamolo: "Azonban a KSH adatokból ki lehet számolni, hogy mennyit fizetünk"

Erre kérek 2 linket. Melyik számot melyikkel kell elosztani, hogy az egységárat megkapjuk? És ez differenciál a beszerzési források közül? Ui. nem 100%-ban orosz a gázforrásunk.

Tényleg? Már nem is kattintunk vagy keresünk a google-lel, linket kérsz?

Olvass kicsit utána, egy éve téma mindenhol és azt is leírják, miből számolják ki.

Persze hogy nottek a vallalati profitok. Ecb le van maradva a kamatemelesekkel. 2022ben meg inflahoz kepest meg mindig occok voltak a hitelek. Mit var az ecb ennyi ev negativ kamatok es lemarado kamatemelesektol?

Kicsit off, de azert kapcsoldik a temahoz.

Kulfoldon elek, de van ket lakasom Budapesten, amiket most ujittattam fel.

Kiadni akartam oket, de azota nagyon magas lett ugye a kamat, 10-15% korul is kaphatnek ra, ha eladnam.

Viszont nem igazan bizom a magyar rendszerben, felek az allamra bizni ennyi penzt, a lakasomat talan nem allamositjak, mig pl. a MNYP sikerult ellopniuk szo nelkul.

De a kiadas az ertekhez kepest talan ha 5%-ot general.

Szoval a dilemma, hogy mi legyen.

@lajafix

Nem az egyik zsebéből teszi a másikba. Egyiktől elvesz, másiknak meg ad. Nagy az állami újraelosztás. Ez nem feltétlenül rossz. De mondjuk nem túl elegáns ha sumákban történik. Tehát nem bevallja, hogy növeli a bankadót, hanem ilyen nyakatekert módon szedi be a pénzt.

@nyman azèrt nem mindegy hogy 2022 Februárban honnan indultak ès hova jutottak. Hónapokig szenvedtek a szqnkciók tárgyalásával, ennek látható eredménye csak az èv második felèben volt:

tradingeconomics.com/belgium/crude-oil-imports-from-russia

tradingeconomics.com/germany/crude-oil-imports-from-russia

@Kiszamolo Igen, nézheted úgy is, hogy a kötelező tartalékráta egy újabb adó, de úgy is, hogy arányosítva átlagot vonsz (0%, 13%, 18%), és kiszámolod, hogy összességében mennyi kamatot fizet az MNB a bankoknak. És akkor kijön, hogy nem 18%-ot, hanem kevesebbet, de ugyanúgy fizet nekik.

Ne már, tehát a bankok kapnak kamatot, vagyis örüljenek.

AZ A NORMÁLIS, ha egy betétes kap kamatot. Akár bank, akár magánszemély, akár cég.

AZ NEM NORMÁLIS, ha valakit rákényszerítenek, hogy kamat nélkül tegye be a pénzét vagy a piacinál sokkal alacsonyabb kamatra.

Azok az emberek, akik most úgy gondolják, hogy örüljenek a bankok, hogy egyáltalán kapnak valami kamatot, fel lennének háborodva, ha a fizetésükből békekötvényt kellene kötelezően venniük, kamat nélkül.

Ez ugyanaz.

Az, meg hogy 18% a normális kamat jelenleg (ami még mindig negatív kamat a 26%-os infláció mellett, csak szólok), arról nem a bankok tehetnek, hanem a kormány, amelyik ezt intézte nekünk.

@Kiszamolo szerintem lajafix arra gondol, hogy a kormány a támogatott hitelekkel pörgette a hitelpiacot a bankokon keresztül, akiknek kockázatuk nem volt (nem ők adták a pénzt) viszont rárakták a saját árrésüket, így a ZOP-on és a CSOK-on elég jól kerestek közpénzből.

Ha erre nem panaszkodtak, arra se banaszkodjanak, ha egy részét bankadóban visszaszedik, amolyan az "Úr adta, az Úr elvette"-jelleggel.

Azt nem tudom, hogy a kettő a bankszektor egészét nézve hogyan aránylik. Azt viszont igen, hogy nem szokott jó vége lenni, ha a kormány cincálja a piaci szereplőket.

Én mondtam a leghangosabban, hogy a biztosítók majd jól áthárítják az ügyfelekre az extraprofitadót.

A kötelező biztosításom 8 ezret csökkent, az éves cascom meg 3 ezret emelkedett, havi 250 Forintot, az amúgy 5 éves Ford focusomra.

Nagyon remélem, hogy ez volt a nagy áthárítás amit amúgy én is hangoztattam...

Kedves Miklós, ahogy olvasom a cikkeidet, rájöttem, hogy nem igazán látom át az MNB szerepét és eszközeit a magyar bankrendszeren, illetve a gazdaságon belül. (pl. az utolsó mondatot, hogy az MNB kamatot ad a ker. bankoknak, meg hogy jön ide a betéti kamat, nem értem).

Hozzáteszem, tanultam bankszabályozást, monetáris politkáról és az MNB-ről is tanultam, de ezeket mind csak érintőlegesen, vagyis nem közgáz-fókuszú képzésre jártam (jogász és közigazgatástant tanultam).

A nagy képet egyszerűen nem látom. Mivel a Kiszámoló Akadémián (és azóta is sok cikkben) érzem, hogy úgy tudsz kontextusba helyezni bizonyos kérdéseket, hogy az teljesen érthető, átlátható legyen (megadod a Big picture-t) ezért szívesen fogadnék egy cikket az MNB-ről.

@petrence

"Akkor ezek szerint tényleg jönni fog a hazai ingatlanár-csökkenés."

Szerintem arra ne számíts, hogy az ingatlanok HUF-ban kifejezett értéke csökkenni fog. Ami viszont biztosan történt, hogy az előző évben az ingatlanok árai nem emelkedtek az infláció ütemében, vagyis reálértékben már csökkentek.

Más kérdés, hogy viszonylag kevés munkavállaló kapott inflációkövető fizetésemelést (az általam közvetlenül látott multikban jóval infla alatt emelnek, az Audi-ban meg egy-két fórumbejegyzés alapján azért megy a balhé, mert a szakszervezetek 25%-ot akarnak.)

Szóval ha jó helyen tartod a befektetéseidet és a fizetésed/bevételed követi az inflációt, akkor a te szempontodból zuhantak az ingatlanárak.

Egy főre vetítve Európában az orosz fosszilis üzemanyagokra fizetett pénz alapján a sorrend: 1. Szlovákia 2. Hollandia 3. Bulgária 4. Magyarország lookerstudio.google.com/reporting/ecd360a7-3d41-47e1-ad95-1f611e5e02e7

@pistu „Nem hiszem, inkább kivárnak az eladók“ – és a vevők! Vagyis nem veszik tudomásul a másik oldal elképzelését az árról. Az eladók azt gondolják, hogy lesz ez még drágább is, a vevők meg azt, hogy lesz ez még olcsóbb is. Hogy kinek van igaza? Majd meglátjuk. Mindenesetre a nem megvalósult adásvétel nem támpont az árra nézve. A „nekem nem csökkent az ár, mert én nem adtam el“ mindig önbecsapás.

„amúgy nem igazán drágák az ingatlanok (a bérek alacsonyak).“ – ahogy Marosán elvtárs mondta, nem a zsemle kicsi, hanem a pofátok nagy. Mégis mihez kellene mérni a nem mozdítható vagyon értékét? Szerintem nem ahhoz, hogy 2000 kilométerrel odébb mennyiért adják-veszik a nem mozdítható vagyontárgyakat, hanem a helyben elérhető jövedelemhez.

@... "Ha erre nem panaszkodtak, arra se banaszkodjanak, ha egy részét bankadóban visszaszedik, amolyan az “Úr adta, az Úr elvette”-jelleggel.§

vow:) es ennek igy kene mukodnie egy jogallamban, demokraciaban, szabad piaci "kapitalizmusban"?:)

Egy banknak vannak reszvenyesei es ugyfelei. A fenti kezivezerlesu "piacpolitika" az a kommunizmus maga. Az allatfarmos jellegu. Mindenki egyenlo, csak a disznok egyenlobbek. A fenti peldaban a reszevnyesek es az ugyfelek fizetik a disznok egyenlobb penzet.

Tenyleg mukodik a propaganda.. Lenyeg, hogy bastya elvtars odavert a rothado nyugatnak:)

@nincs_otletem

Ahogy én látom:

1. Rizikós: add ki a lakásokat, és vegyél fel hitelt 8% kamatra, a pénzből vegyél államkötvényt, ami fizet 16%-ot.

2. Kevésbé rizikós: add ki a lakásokat, és nyeld le a békát

3. Rizikós: add el a lakásokat, és vegyél belőle EUR-t. Az EUR-ból pedig EUR állampapírt.

@Kiszamolo "Ne már, tehát a bankok kapnak kamatot, vagyis örüljenek.

AZ A NORMÁLIS, ha egy betétes kap kamatot. Akár bank, akár magánszemély, akár cég."

Évek óta a magánszemélyek a banki betétjükre nem kapnak kamatot, szóval régóta nincs normalitás, erre nem érdemes hivatkozni. A bankok kockázat nélkül helyezhettek ki állami hiteleket, amire kaptak kamatot, most rosszabbul megy a szekér, kevesebbet kapnak, de ahhoz képest, amennyi betéti kamatot fizetnek, még mindig igen szépen keresnek a betéteseik pénzén (kockázat nélkül).

Nem baj, ha valaki kamatot kap, csak az legyen arányban a kockázattal, amit visel. Kockázatmentes magas kamat nem jó. Másik oldalról pedig a 18%-os jegybanki alapkamat arra kell, hogy a forint ellen fogadókat távol tartsák.

@kalv "És igen, kvázi kötelező a banknál tartanom a pénzt 0 kamaton, mert oda jön a fizetésem, nem tarthatok mindent a MÁK-nál. Választhatok a bankok között, de nem olyan kényelmes állandóan ugrálni egyikről a másikra."

Van egyszerű megoldás: Cetelem Takarékszámla

@... "“Ha erre nem panaszkodtak, arra se banaszkodjanak, ha egy részét bankadóban visszaszedik, amolyan az “Úr adta, az Úr elvette”-jelleggel."

Amit fentebb irtam azt nem neked irtam, csak a gondolatra amit jol osszefoglaltal:)

@tip gigantikus +1. Nem akartam mondani, mert végülis érzelmi alapon kár érvelni, szigorúan pénzügyi értelemben tényleg olcsó a magyar sőt budapesti ingatlan mert a holland bankár vagy a francia programozó meg tudja venni.

De közben lakhatási válság van Magyarországon. A magyar ember kiszorul a saját életteréből a megfizethetetlenség miatt. Ez így drága; nem csak a vevőknek, hanem közvetve az egész társadalomnak is.

Ettől még persze egyáltalán nem biztos, hogy csökkeni fog az árszínvonal, és visszanézve a történelmi árak alakulását, hirtelen én se látok tartós csökkenést. Az ingatlan mindig érték, morálisan és anyagilag is. DE!, az sem biztos, hogy most nem fog megint megreccsenni, szóval nem ellened beszélek.

@lajafix +1 az eurós állampapírra. Nagyon jó ötlet ebben az élethelyzetben

@kalv

"És igen, kvázi kötelező a banknál tartanom a pénzt 0 kamaton, mert oda jön a fizetésem, nem tarthatok mindent a MÁK-nál."

Nem, kötelező, csak te nem keresel alternatívákat:) ott a takarékszámla pl, hitelkártyával meg lehet a kövi fizuból költeni előre

@atharitas Közben a biztosított autó értéke viszont csökkent... Nálam emelkedett mint a kötelező, mind a Casco ára (néztem más biztosítókat, nem találtam lényegesebben olcsóbbat).

"Közben a biztosított autó értéke viszont csökkent…"

Ez az 1. év után is így volt, amikor még se covid, se háború nem volt, mégis 10 ezret emelkedett a cascom, miközben akkor mégnagyobb értékcsökkenés volt jellemző az autópiacon, lévén hogy nem voltak 1+ éves várólisták az új autókra (ezért semmi nem húzta felfelé a használtautók árát)... Akkor nominálisan is többszázezret csökkent az autóm értéke ahogy kihozam a szalonból, mégis emelkedett a cascom 10 ezerrel az 1.év után.

Most, amikor a leges legnagyobb casco emelést vártam az extraprofitadó áthárítása miatt, összeszorított fogakkal, emelkedett havi 250 Forintot (évi 3000-et), kevesebbet mint egy buszjegy...

Ráadásul ugye a 4 évvel ezelőtti 10 ezer, az több mint a mai 10 ezer.

A kötelezőm meg CSÖKKENT...

Magam sem értem, hogy miért nem lett áthárítva, vagy ha az a havi 250 a nagy-nagy áthárítás, akkor csak 1 kávét kérek.

áthárítás, nekem több biztosító jelezte, hogy vagy már 20%-kal növelte a casco díját, vagy hamarosan fogja.

Szóval neked vagy mákod van és a te biztosítód még csak ezután emel, vagy bónuszban léptél előre.

De nagy díjemelés van vagy lesz hamarosan szerintem minden biztosítónál.

@attecte a kérdés mindig az, hogy az ingatlan használója hol szerzi a jövedelmét. Ha egy budapesti lakást akként használva magasabb jövedelmet lehet elérni, mint az a helyi gazdaságban szokásos, mondjuk távmunkában, ingázva vagy járadékosként, akkor van alapja a helyi jövedelmekhez képest magas árnak. Az nem elég a fenntartható értéknövekedéshez, ha nyugat-európai befektetők tulajdont szereznek, és a helyben élőknek bérbeadva kívánják azt hasznosítani, mert a befektető szemében a vagyontárgy értéke a vagyontárgy jövőben elérhető jövedelmeinek jelenértéke, az meg a benne lakóktól származik. Szokak hivatkozni a pénzes befektetőkre, mint árfelhajtó tényezőre, mintha nekik aztán mindegy lenne, mennyiért vásárolnak. A valóság ezzel szemben az, hogy egy befektető sokkal inkább érzékeny az árra, mert (egy saját használóval ellentétben) az ő egyetlen szempontja a befektetés pénzügyi eredménye.