A Transunion (amely egy amerikai lakossági hitel-minősítő cég) publikált egy érdekes tanulmányt, ami a lakáshitelt igénylők anyagi viselkedését követte nyomon, a lakáshitel felvétele előtt és után 6-6 hónappal.

A felmérésben 16,7 millió ügyfél adatait vizsgálták, mindazokat, akik új ingatlanba költözés miatt vettek fel lakáshitelt és azokat is, akik csak a meglévő hitelüket váltották ki egy másik hitellel. A felmérésben nem szerepelnek azok, akik az első ingatlanukat vették.

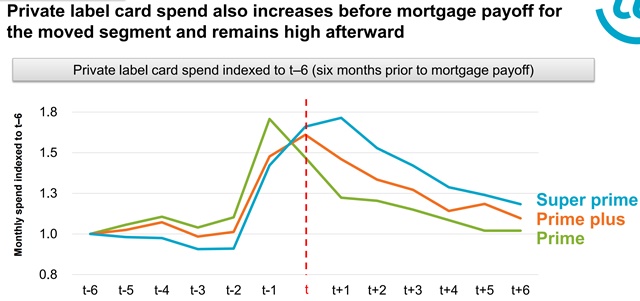

Egyrészt vizsgálták a lakáshitelt felvevők bankkártyás költéseit. A hitel felvétele előtt 6 hónappal már elkezd emelkedni a költés, majd két hónappal a felvétel előtt ugrik ki igazán, akár majdnem 80%-kal is meghaladja a havi költés a négy hónappal azelőtti szintet és még fél év múlva sem megy vissza a megelőző értékre.

Vagyis a lakásvásárlók kiugróan sokat költenek a lakásvásárlás előtt és után is.

Ebben még túl sok meglepő nem lenne, hiszen sokuknak komoly pénzt kell elkölteni a lakás berendezésére. (Bár a mostani ingatlanuk is be van rendezve valószínűleg, ne felejtsük el, hogy az első ingatlant vásárlók nem szerepelnek a felmérésben.)

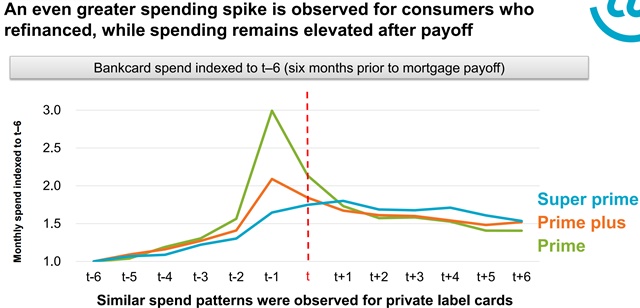

Azonban azok is elkezdenek költekezni, akik csak kiváltják a hitelüket egy valószínűleg kedvezőbbre, miközben a lakcímük nem változik.

Itt még az is furcsa, hogy a költési szint még fél év múlva is közel 50%-kal magasabb, mint 6 hónappal a kiváltás előtt. Itt igazán nehéz megindokolni az akár háromszoros költési szintet a kiváltás előtt. (A túlköltekezés miatt kellett refinanszírozni a hitelt egy esetleg hosszabb futamidő mellett és a kisebb havi törlesztő miatt költenek sokkal többet? Vagyis pusztán csak felélik a kisebb törlesztő miatt megmaradó havi összeget?)

Ez még mindig nem a legérdekesebb.

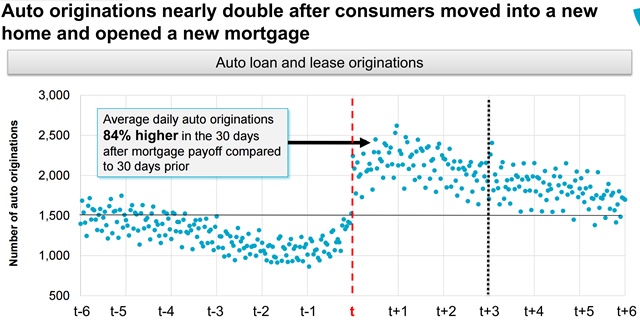

Az új lakásba költözők nem fogják vissza magukat, az autóhitel felvételi kedv is igen megugrik, majdnem megduplázódik a költözés utáni egy hónapon belül.

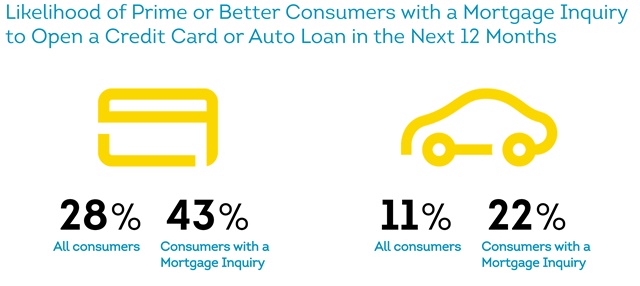

De hasonlóak az értékek az új hitelkártya-igényléseknél is.

Nem csak magukhoz képest igényelnek sokkal több hitelt a lakáshitelt felvevők, hanem azokhoz képest is, akik nem vettek fel lakáshitelt.

Ilyen az, amikor egy üzlet beindul. Ha már felvettünk egy valószínűleg hatalmas lakáshitelt a nyakunkba, miért ne vennénk egy új autót is és merítenénk le a hitelkártyánkat, majd igényelnénk egy új hitelkártyát, ha a régin már elfogyott a hitelkeret.

Gondolj erre, ha lakáshitel felvétel előtt állsz és ne engedd, hogy egy hitellavina induljon el az anyagi életedben.

Már többször volt arról szó, hogy ha van négy-ötmilliód lakást venned, akkor egy fillér önerőd sincs. Ez az összeg ugyanis el fog menni az illetékre, ügyvédre, a lakás némi kipofozására és a berendezésre. Ezért ne akarj lakást venni, ha csak négy-ötmilliód van rá, mert úgy jársz, mint ebben a cikkben leírt hitelfelvevők.

Ha szeretnél többet tudni a pénzügyekről, gyere el az Akadémiára, három-négy hetenként indul a következő. Csekély 25 ezer forintért hat alkalom alatt megtanulsz mindent a pénzügyekről, amit alapfokon tudnod kellene.

Valódi pénzügyi tanácsadásra van szükséged, eleged van már az ügynökökből? Kattints a linkre további információért.

Ha szeretnéd tudni, hogy új poszt jelent meg a blogban, jelölj be minket a facebookon.

Valahogy úgyérzem mindig túlzásba esel, a lakás némi kipofozása + ügyvéd + illeték nálunk 1,7 millió volt, ami az 5 től nagyon messze van.

És a saját lakás olyan befektetés, mintha lenne egy tuti folyamatos bérlőd, aki nem is amortizálja le a lakást. Ez a mai lakáshitel kamatokat simán visszahozza.

Egyébként bár hitelt nem vettük fel semmit a lakáson kívűl, a cikket valamennyire megértem, mert én is sokkal jobban költöttem pár hónapig, mert egyszerűen az árak eltörpültek a lakás ára melett. Pl, nem a 40ezres lámpát vettük, hanem a kb ugyanolyan 60 erzest, mert 20 ezer forint már mit számit ilyen pénz melett...

Attila és a hűtő, mosógép, mikró, hálószobabútor, ágy, matrac, szekrények, tányérok, poharak és még ezer mindennel együtt mennyi lett a vége?

Ha felújítottad a fürdőt is, mert nem azután akarod szétverni két évvel később, hogy beköltöztél, az mennyiből jött ki?

Nem hiszem, hogy egy átlagos lakás megvétele, felújítása és berendezése lényegesen kevesebb lenne 5 milliónál.

Persze be lehet rendezni hitelből is, pont erről szól a cikk.

@attila

a lakás alapjáraton nem "befektetés" hanem tartós fogyasztási cikk...

Bocs, de az írás végével nem értek egyet.

Volt 10 misim egy kis, 5 éves lakásra.

Az illeték, ügyvéd, festés, új hűtő, új mosógép, villany és vízszerelés megállt a vételár 5-6%-ból.

Bobo, az átlaglakás olyan 20 millió és 40 éves.

De tudom, mindenki le fogja írni, akinek kevesebből kijött, hogy neki nem volt annyi és különben is az apósa szerelte a villanyt és az unokaöccse kövezte le a konyhát.

Attól, hogy valaki új lakásba költözik, még nem biztos, hogy teljesen új bútorokkal, gépekkel, edényekkel rendezi be.

Ha olyan lakást vesz, amit fel kell újítani, azt valószínűleg jóval olcsóbban veszi.

Mi is kb. 5 millió önerővel szeretnénk venni lakást, de olyat amire max. tisztasági festés kell, a bútorok, egyéb használati tárgyak megvannak. Ha felújítandót veszünk, akkor azt legalább 2 millióval olcsóbban szeretnénk (10-12M a max.) Ha szerencsénk is van akkor 50% hitelünk lesz és költekezni utána se fogunk, sőt! Tervnek jó, ha túl leszünk rajta megírom, hogyan is történt valójában.

Teljesen valós a kimutatás. Burkolatokat árultam éveken át. Volt ,hogy tervrajzzal jöttek vásárolni, nem számított mennyibe kerül ,ha nagyon tetszett és most 20.000.- helyett 10.000.-ért volt akcióba akkor pláne rögtön megrendelték. Persze igyekeztem eladni a hozzá való segédanyagokat is ( ragasztó). Tároltuk hosszú hónapokon keresztül . Ugye majdnem az utolsó munkafázis a burkolás. Amikor eljött a nagy nap és vitték a burkolatot és esetleg ragasztót nem vettek még hozzá, akkor már nagyon nehéz volt eladni a megfelelő minőségűt ,mert annak ugye nem 990 ft zsákja és persze pénz már nagyon nem volt. Most abból élek ,hogy a felfagyott , technológiailag rosszul lerakott burkolatokat javítom . Van bőven !

Az a lakás a befektetés, amit azért veszel, hogy bevételt termeljen. A saját lakást mi még a vagyonba sem számoljuk, ahogy az autókat sem, meg a bringát és a telefont, mivel nem tudható, hogy mennyiért adhatóak el hirtelen.

Ebből következik, hogy amit a lakásra költesz, mosógép, festés, kazán is ugyanolyan költséged, mint a kávézás vagy a mozi, csak a számok nagyobbak.

Az egész vagyonná válik, ha meghalok és a gyerek örökli, mert ő nem itt fog akkorra lakni 🙂

@Kiszamolo Jó, ha átlaglakásról beszélünk, az más, arra tényleg sokat kell költeni. Főleg, mivel az eladás előtti felújítás felénk még ritkaság, pedig szerintem sokkal jobban el lehet adni úgy egy lakást. Természetesen nem a felesleges cicomákra gondolok.

Egyébként annak lehet köze a hitelfelvétel előtti költéseknek, hogy a hitelminősítéshez van szükség némi forgalomra a kártyán? Hisz az lenne a logikus (legalábbis nálam az volt), hogy megpróbáltam a lehető legtöbb önerőt összeszedni vásárlás előtt, csak utána költöttem minden másra.

A lakás vásárlást követő felújítási költségek nagyságrendjével szomorúan kell egyetértenem.

Épp egy ilyen projekt kellős közepén vagyunk, 10 éves lakóparki lakás , 80 m2, közepesnél kisebb mértékű felújítás, de azért tisztasági festésnél több, nem prémium kategóriás anyagokkal, semmi extra: 4-5 MFt - ot simán elvisz, ebben nincs benne pl. a konyhabútor, konyhai gépek, bútorok sem.

Ja, és a tervezett büdzsét meg kell szorozni minimum 1.5-el, a tervezett felújítási időt meg minimum duplájával.

@Kiszamolo

Budapesten, vidéken kb. a bohózat kategóriában vannak az ingatlanárak (már ha egyáltalán el lehet adni)

Mi kell, ha veszel egy üres lakást, és tip-top berendeznéd?

Hűtő, mosógép, tűzhely, sütő, TV, mikró, mosogatógép, porszívó, klíma, páraelszívó. Ez 1M Ft.

Illeték egy 20M-s nem olcsó lakásra 4-800.000 Ft. Ügyvéd, költöztetés, festés, lámpák, zárcsere, és lazán 2M Ft-nál járunk.

Ekkor jöhetnek még bútorok (konyhabútor, ágyak, szekrények, kanapék, étkezőasztal székekkel, stb.), ez kijön 2M Ft-ból. Eddig 4M-nál járunk.

A cikkben írt 5M kell tehát egy lakás teljes berendezésére/felszerelésére.

De!

Sokan bérlés után vesznek lakást, és a bérlés során összegyűlhetett minden szükséges háztartási gép (itt nem volt hűtő, ott nem volt mosógép, stb.), vagy a szülői házból visznek ezt-azt, így azokat nem lakásvásárláskor kell megvenni. Használt lakásban gyakran marad lámpa, (konyha)szekrény is, ami megteszi egy időre.

Nekünk sok mindenünk megvolt, így 1,7M lett a vételáron felüli szükséges összeg.

Itt abbahagytuk a vitát arról, hogy te mennyiért újítottad fel a lakásod.

Ha más hozzászólni valód van, azt írd le.

Azt figyelembe vették, hogy az új lakásba költözésnek lehet oka a család bővülése és ez természetszerűleg növeli a kiadásokat?

Érdekes kimutatás, de ugye ez megint az USA, ami más piac, ahol a gazdaságot jórészt a hitelezés mozgatja. (Már a 60-as években nagyon csúnyán néztek arra, akinek nem volt pl. hitelkártyája!).

Az autó is indokolható, hiszen az USA-ban általában (leszámítva a nagyobb városok egy részét) tömegközlekedés, mint olyan nem létezik, másrészt autóhoz aránylag olcsón hozzá lehet jutni, és fenn lehet tartani. Egy háztartásban akár több kocsi is van.

Mindemellett természetesen rémes pazarálást rendeznek, de AZ a gazdaság elég erős hozzá.

A felújítás mindig érdekes kérdés. Mi anno úgy vettünk használt lakást, hogy a tulajék előtte két évvel újították fel teljesen (értsd: komplett tető, új ablakok, kábelezés, burkolás stb.). Aztán utána elváltak, de az más kérdés.

Lényeg, hogy bár lényegesen drágább volt, mint a környék hasonló ingatlanai, de tényleg minimálisat kellett rákölteni - némi tapétajavítás is a tisztasági festés volt az összes. (Hülyén hangzik, de még azt is levideózták, hol mennek a csövek/vezetékek a falban).

Ismerőseim hülyének néztek, hogy ennyit költök egy "használt" lakásra, de amikor összenéztük, hogy ők mennyit feccöltek bele egy hasonlóba, már nem volt annyira őszinte a mosolyuk. Pláne, hogy jó magyar szokás szerint ők nem számolták bele azt az idegeskedést/rohangálást/alvállalkozóval veszekedést és főleg plusz időt, amivel nekik ez többe volt.

@gandalf1972

Lakásfelújításnál ugye azért lehet könnyen elúszni anyagilag ,mert az ember nem lát be a falak mögé. Sokszor van ebből nálunk is konfliktus a megrendelővel , erősködik ,hogy mondjuk meg mibe fog kerülni a felújítás . Hogyan mondjam meg amikor nincs röntgen szemem ,hogy mi van a fal mögött. A másik szuper amikor megvesznek egy használt lakást , az eladó állítja ,hogy ki lettek cserélve a vezetékek és bontás után derül ki ,hogy csak egy darabig . A strangról már ne is beszéljünk. Na innen úszik minden....

Szarból olcsón nem lehet várat építeni.

Új építésnél pedig igenis megéri kifizetni egy tételes részletes költségvetés elkészítését, gépészeti , villanyszerelési részlettervel együtt ,mert hiába több százezer forint meghozza az árát . Ezt a megrendelők 90%-a nem hiszi el csak huhog.

@Kiszamolo

Egyszer írtál egy cikket arról hogy mit jelent a statisztika mint műfaj. Átlag meg medián. Nem találom, de esetleg belinkelhetnéd. Nem mindenki érti, mi a különbség az egyedi eset meg a nagy számok törvénye között.

Sosem értettem minek ennyi pénzt elkölteni valamire, ahova épeszű ember csak aludni, melegedni jár.

Mindenki állandóan otthon ül és a tévét bámulja?

Tök jó, ha 5 misi egy felújítás az ingatlan árán kívül, akkor csodálkozunk, hogy 30 évesen még otthon laknak a fiatalok? Jómagam 23 vagyok, itthoni átlagfizetés duplájáért dolgozom, de el sem tudom képzelni, hogy mennyi idő alatt lesz saját lakásra pénzem albérlet fizetése mellett..

@ede

Szerintem aranyszabály, hogy a felújítás teljes összege nem árazódik be eladáskor. Nyilván kivéve ha magad vagy a mesterember, aki csinálta. Egyszerűen azért nem, mert a felújítást a saját preferenciáid alapján csinálod, ami a potenciális vevőknél átlagosan kevesebbet ér.

Ha én lennék a szabályozó, azt mondanám, hogy az kaphat hitelt, aki már legalább fél éve vezet számlát az adott banknál. És az adott hitelek együttes havi törlesztőrészlete az előző félév átlagos havi új lekötött betéteinek / egyéb megtakarításainak a 80%-a lehet. Bankok is, emberek is elkezdenék kicsit más szemmel nézni a hitelezést.

Fordítva is lehet értelmezni a grafikonokat.

Megnövekedtek a lehetőségeik (bevételek), és emiatt vágtak bele a lakás projektbe (is).

Amerikában, ha jobb a fizud, egyből költözöl nagyobb lakásba/ jobb környékre és fordítva.

Az nem derült ki, hogy a növekedés a realitáson belül volt-e, vagy azon túli.

Itt ugye első lakást megvevők nincsenek beszámolva. Az első lakás ugyanis ritkán 20 milla körüli, ha meg arra várnak magyar átlagos bevételekkel hogy legyen 15-18M önerejük, hát akkor várhatnak...ha nem örökölnek, úgy negyvenegynéhány évesen odaérnek. Most épp olyan a bérleti piac, hogy sok településen ez annyira nem reális.

Nálunk is ifjú családtag (már ha a 30 az ifjú) most vette az első lakást. Némi önerővel némi hitellel, messze nem húszért, nem nagyot, sőt. Az albi (szintén kicsike) ára ugyanis egyik hónapról a másikra duplája lett (világvégére meg nem költözne), és azért egy 30 éves férfi nem akar már a mamával se lakni ugye.

A ló egyébként könnyen elszalad, alapigények is irtózatos összegbe vannak, nálunk pl. most tönkrement a bojler, csere, a tűzhely kezdi átlépni a tűréshatárt (15-18 éves), semmi luxus, csak melegvíz meg főzés, 200+e. És ez semmi.

hát ha én is most írtam volna alá hogy 30 évig a fizu nagy részét kapásbol a banknak adom lehet én is kicsit kirúgnék a hámból.

meg van egy olyan hatás is, hogy emberek évekig gyűjtögetnek és álmodoznak, aztán hónapokig keresik az álomlakást mielőtt beköltöznek.

aztán meg hamar kiderül hogy pl. a mindig ideg másik az új lakásban is mindig ideg, csak mostmár többe kerül. vagy hogy a munkahely miatti stressz nem lesz kevesebb az új lakásban sem, akármilyen designos a konyha...

akkor meg vigasztalják magukat.

vagy az is lehet hogy a város jobbik részére költöztek és a szomszédoknak jobb autóik vannak.

Ha többedik otthonukba mennek, jellemző lehet a városközponttól való távolság növekedése (amerikai álom, kertváros), ami behúzza a családba az újabb járgányt.

(Na nem mintha ezzel ne lehetett volna előre számolni, a költözés egy költségeként. 🙂 )

OFF a címhez: szerintem ezt a szólásmondást (csak) "gépszíj"-jal szokták mondani. (Ha belegondolsz, az ékszíj kicsi meg nehezen is hozzáférhető az ilyen történéshez. 🙂 )

@nagypetercar

23 évesen pont ugyanezt gondoltam én is, egy alap 1,5 szobás panel a Havannánál jobb helyen úgy 5 éves tiszta fizetéssemmel volt egyenértékű, és fizetni kellett az albérletet (ami jóval olcsóbb, ha összeköltözöl másokkal, mint a kollégiumban, és 23 évesen ez még simán megy).

Ha türelmes vagy, fegyelmezetten félreraksz, és mersz váltani munkahelyet ha kapsz egy jó ajánlatot, akkor hidd el, hamarabb kerülsz egyenesbe, mint gondolnád. A legfontosabb a türelem, az megy legnehezebben.

Mi végül belevágunk,vettünk egy kis lakást ~5-6m hitellel.Kell felújítás is,tervezési fázisban vagyunk,de pesszimista becsléssel is szeretnénk 3m alatt maradni.Mivel a havi törlesztőt kb a cafeteria jórészt fedezi,szinte a teljes,eddig fizetett albérleti díj megmarad.Ez és a meglévő bútoraink majd segítenek,h apránként berendezzük a lakást-nem kapkodunk,hitelt erre nem veszünk fel(inkább ülünk a földön egy ideig).Berendezés után ez az összeg előtörlesztési alappá változik.Még nincs,de gondolkodtam egy hitelkártya igénylésén,a pénzvisszatérítés miatt:a felújítás+berendezés elég nagy forgalmat generál majd.Eddig fegyelmezetten kezeltem a korábbi külföldi hitelkártyáimat(előre feltöltöttem),de most elbizonytalanodtam,h tényleg kell-e,illetve megéri-e.Nyilván mindent nem tudok így fizetni,de akkor is nyerhetnék 1%okat...

@nagypetercar

"itthoni átlagfizetés duplájáért dolgozom"

akkor relatíve gyorsan lesz lakásod...

+ azt se hagyjuk figyelmen kívül, hogy az ingatlanpiac közép- és hosszútávú kilátásai finoman fogalmazva nem túlzottan rózsásak...

(ami egyébként szuper, minél olcsóbb az ingatlan annál jobb!!!!)

a mostani kamatvágási ciklusra is meglehetősen gyengén reagált az ingatlanpiac egésze... (hála a jó istennek!!!)

@l70

aztán néhány év múlva a kutyának se kellett az a koszos panel a havannán...

értelmetlen efféle dolgok miatt eladósodni...

Harmincéves kor azért már választóvíz, a fene se akar "kollégista" lenni harmincévesen, vagy a hajdani gyerekszobában dekkolni. Én nagyon türelmes és takarékos voltam, sőt még akkor is anyámmal költöztem, de harmincévesen én is költöztem, a szép lassan élhetetlen nyóckerből máshová,egy nagyobba, élhetőbbe. Igaz, nem hitelből....de más viszonyok voltak. Ott kibírni még tíz évig vagy a gyerekszobámból egy koszos albiba...na azt nem viseltem volna jól.

Jó, én mázlista voltam, pár évvel később meg örököltem egy kislakást, ha más pénzem nem lett volna, valahogy még gyerekkel is elkínlódtunk volna egy darabig benne (42 négyzetméter, másfél szoba), de inkább beletoltam az árát a maiba. Viszont kb. mindenki hülyének nézett akkor, hogy inkább kevesebb legyen benne, de maradjon tartalék. Az élet később igazolt.

"...A hitel felvétele előtt 6 hónappal már elkezd emelkedni a költés, majd két hónappal a felvétel előtt ugrik ki igazán..."

A mondat első felét nem igazán értem....az rendben van, hogy felveszem a hitelt, és elkezdek költeni az új lakásomra, de 6 hónappal a hitel felvétele előtt mire megy el a pénz???...hiszen akkor elméletileg még az is lehet, hogy nem kapok hitelt, és nem lesz új ingatlanom....bár gondolom az USA-ban olyan nincs, hogy egy átlag amerikai nem kap hitelt....

Tavaly vettem egy kétszobás lakást befektetésnek a belvárosban, ami előzőleg egy norvég egyetemista tulajdonában volt. Na most ez a csaj olyan szinten felújította ezt a lakást, hogy összesen 8000 ft-ot kellett ráköltenem....egyébként pedig minden berendezést itt hagyott: mikró, mosógép, mosogatógép, hűtő, poharak-evőeszközök, antik porcelán lámpa, antik tükör, karácsonyi díszek stb.

Szóval ebbe a lakásba semmit nem kellett vinni, sőt, én vittem innen haza a vadi új lézernyomtatót, ami az ágy alatt volt a dobozában....:)

@attila "mintha lenne egy tuti folyamatos bérlőd, aki nem is amortizálja le a lakást"

Az atlagos berlo pontosan ugyanugy amortizalja a lakast, mint az atlagos ott lako tulajdonos.

@nagy-vonalakban Piszok szerencséd volt! Bár nekünk lenne hasonló.

Én már annak is örülnék, ha végre eljutnék oda, hogy beadhatom a hitelkérelmet.

@pitcairn

Igen, de a nettó 300-ból még albérlet és minden költség után is max 80-100 ezer a megtakarítás. Ez még mindig nem valami biztató, mivel jó idő, mire ebből lesz 10-15 millió, ami még mindig nem kertes ház sajnos, csak egy kis-közepes 2 szobás. És akkor ebben nincs benne az, hogy kocsira kell költeni vagy venni újat (13 éves a mostani, sokat jár már szervizbe), esküvői szezon beindul, stb.

@pitcairn

"Havannánál jobb helyen" az bizony nem feltétlen koszos panel. Egyébként pont ezek a sztereotipiák okozzák sokaknál a túlvállalást, mert nehogymárpanelprolinaknézzenek.

Pedig egy Pók utcai / káposztásmegyeri / gazdagréti koszos panel és környéke fényévekkel jobb, mint egy 7-8. kerületi 100 éve érintetlen gangos házban egy udvari akármi.

Akkor nekünk nem volt önerőnk.

Nem jártunk így 😀 igaz az autón már gondolkodunk 😀

@nagy-vonalakban

Örülsz, hogy lesz lakásod/házad, ennyi. Örülnek, és ha örülnek, akkor költenek.

Mondjuk nálunk hülyén van megoldva, írd alá az adásvételit, aztán majd megmondják a bankok mennyi hitelt adnak. Egy bank van talán, akik egy előzetes felmérést készítenek, így képbe kerülsz.

Nem tudom az USA-ban hogy megy.

@l70

Én is pont ezt akartam írni, egy panelban lakni semmivel sem rosszabb (sőt!), mint egy 6-7. kerületi 100 éves gangos házban.

Kicsiny családommal egy panelházban lakunk (nem az általad említett könyékeken), múltkor el kelllett mennem valamiért a 6. kerületbe és ahogy gyalogoltam a Octogon 4-6 megállótól, rendesen rosszul éreztem magam: mindenhol járda, út, ház. Sehol egy fa, egy kis zöldterület. Bár egy paneldzsungelben élek, de rengeteg a zöldterület: játszóterek egymástól olyan 3-400 m-re, parkok, vagy csak simán zöldfelület (minden cél nélkül). Még a parkoló autók is fák között állnak. Szóval senki ne nézze le a paneleket, mert amúgy nagyon élhetőek tudnak lenni. Természetesen egy rossz lakóközösség mindent elronhat, de infrastruktúrájában nagyon jó. És van Digi 😀

@nagypetercar :

Lakasvasarlas helyett inkabb tegyel felre par milliot. En ott szurtam el, hogy lakast vettem. Ha van 3-4 milla tartalekod, akkor egyreszt konnyebben mozdulsz ( nem felsz, ha nem jon be az uj munkahely) es ha ugy dontesz, akkor konnyebben tudsz vallalkozni. Valamint ha latsz egy "alkalmi" vetelt, akkor azt konnyebben meglepheted.( Persze csak ha tenyleg nagyon olcso )

Ma mar biztos, hogy nem vennek lakast, csak ugy, hogy legalabb 3 milliom maradjon a berendezese utan.

@nagypetercar Ha en a helyedben lennek es vissza tudnek menni az idoben 10 evet, akkor az egyetem utan 5 evig legalabb maradtam volna egy alberletben tobbedmagammal, sporoltam volna (ha havi 100-at felreteszel, akkor 5 ev alatt min. 6 misi) es nem adositom el magam 25 evre elore. Ekkor meg nem annyira nehez alacsonyabb szinvonalon elni, sajat hitellel terhelt lakas nelkul mobilisabb vagy, stb.

@janos82

Igen, ez jó lépésnek tűnhet, mivel ad egy elég jó biztonságot, viszont azért mire az meglesz, addig nem szeretnék 40 négyzetméteren élni egy egyszobás lakásban, amiben élek már párommal 2 és fél éve... Nem beszélve az autóról (cserélni kéne hamarosan), mivel minden második hónapban utazom Erdélybe (jó lenne, ha nem gyötrelem lenne a 7 órás út).

@vgaborka A panel szerintem nagyon is racionális megoldást tud lenni, és nem is feltételenül kell, hogy csúnya legyen - ha sok fa van körülötte, amikor kinézel, csak zöldet látsz. És szerintem példamutató, hogy 65-70 négyzetméterből kihoznak 3-4 szobát. Főleg az alacsonyabb, 3-4 emeletesek szerintem teljesen jók, bár én nem panelban lakom. Szerintem a paneltől idegenkedők nem annyira racionális okok miatt nem kedvelik, csak talán ugye a presztizs értéke nem valami magas. Én például simán el tudnám képzelni a Gazdagréti lakótelepen Taki bácsi volt lakását. 🙂

Budapesten mennyiböl lehetne kihozni egy egyetemistaknak valo mini lakast?

Panelokkal az a baj, hogy ma már drágábbak a hasonló korú, és alacsonyabb rezsijű tégla lakásoknál, úgyhogy már nem igazán látom racionálisnak a megvásárlásukat. Nem is értem mi indokolja ezt, nemrég valahol olvadtam, hogy állítólag az, hogy olcsóbb a felújításuk, mert a csempézés, vezeték csere egyszerűbb, mint egy tégla társasházban. Nem értek hozzá, szóval nem tudpm mindez mennyire igaz.

Mi 1,5 évig laktunk egy bérelt panelban, az mondjuk katasztrófa volt, ma már ha fizetnének sem venném laknék benne, felújított állapotban sem. Rossz fekvés miatt 40 fok nyáron, vízóra és vízvezeték egy lukban a "konyha" és a fürdőszoba között, papirvékony falak, hülye elrendezés.

@varazspalca Vagy egyszerűen a "Mekkora ingatlant vegyél?" cikket lehetne törvénybe foglalni. 🙂

Az emberek nem tanulnak a múltból. MNB felmérés szerint idén 72%-kal több lakáshitelt (ez racionális is lehet) de 65%-kal több személyi kölcsönt helyeztek ki (ajjaj).

Kedvencem, hogy a reklámban levő 1 milliós, 6 éves személyi kölcsön minimum 250 ezer havi jövedelemnél már kedvező thm-mel van. Most komolyan, havi minimum 250 ezernél mi a fityfenének kell felvenni 1 misi személyi kölcsönt 6 évre, mikor 2 év alatt simán félreteszi, és megspórol 6 év alatt 800 ezer kamatot? Mindegy, ostoba emberek nélkül a bank is tönkremenne.

igen, mondjuk annyi aprócska megjegyzés hogy a t időpont NEM a lakásvásárlás (=hitelfelvétel), hanem a mortgage payoff (kb. végtörlesztés) időpontja.

így már sokkal érthetőbb, és nem kell mindenfélét beleképzelni meg belemagyarázni. van aki elkölti azt amit eddig törlesztőre költött, vagy a régi és az új törlesztője közötti pénzt, illetve autóhitelre cseréli a lakáshitelt. máris nem annyira misztikus.

Emsys, mivel csak olyanok vannak a felmérésben, akiknek már van lakásuk és azt eladva újba költöznek, ezért van mortgage payoff, amikor az egyik hitelt a másikkal kiváltották. Olvasd el a tanulmányt is.

@nagypetercar

speciel a kertes házak ára nem nagyon szállt el az utóbbi években, különösen ha kimész Budapest környékére

pl. Nagymaroson akár 15 millió forint környékén is kaphatsz jó állapotban lévő, 100 m2-es, panorámás (Duna, Visegrádi vár...) házat, 1000 m2-es kerttel

a Nyugati Pályaudvar 44 perc vonattal

ha nem hiszed nézz körül az otthonterkep.hu-n:)

@l70

tele van a hócipőm a mostani panel-őrülettel, a kommentemet tudd be ennek:)

Érdekes és tanulságos az amerikai tanulmány. Nálunk egy hasonló felmérés vajon milyen eredményt mutatna?

Az még elfogadható, hogy a lakáshitelesek költése megnövekedett, mivel több-kevesebb pénzt elvisz a lakás berendezése, illetve a vétellel járó egyéb költségek is jelentősek.

Viszont a hitelkiváltók viselkedését nem értem. Nem a költségcsökkentés a céljuk?

Én 1 éve váltottam ki hiteleimet kedvezőbbre. Törlesztőrészletem havi 20 ezer forinttal csökkent. Ráadásul megszabadultam többszázezres mínuszos számláimtól, soha le nem járó hiteleimtől. Kezdetben havi 20-30 ezer Ft-ot raktam félre megtakarítási számlára, majd fél év után havi 70-80 ezer Ft-ot. Előtörlesztettem hitelembe és szeretném mielőbb kifuttatni. Én nagyra becsülöm, hogy lehetőséget kaptam a tiszta lappal való újrakezdésre, viszont nekem is sokat kellett változtatni pénzügyeimen.

@pitcairn2

Portfolión is folyton ezt a Nagymaros mániádat nyomod. Szép hely, nem vitás, de azt kéne észrevenni végre, hogy az ingatlanok értékét elsősorban a helye határozza meg, méghozzá gazdasági szempontból. A 45 perc vonatozás az sok, főleg ha figyelembe vesszük, hogy Nagymaroson sem biztos, hogy a vasút mellett vannak azok a házak, amelyeket jó áron meg lehet kapni, és Budapesten sem biztos, hogy a Nyugati mellett dolgozol. Aztán a vonatok sem olyan sűrűn járnak (emlékeim szerint 2 megy óránként, de csak a zónázó 45 perces), mint a budapesti tömegközlekedés, és nyilván éjszakai tömegközlekedés sincs Bp és Nagymaros között.

A 90-es és a 2000-es évek mániája volt a kiköltözés (vidéki városokból is), és nagyon sokan megbánták. Pl. anyósoméknál némi köze is volt a házasságuk megromlásához, mert nagyon erős, romantikus képpel költöztek egy szép helyre, a valósággal később szembesültek.