Látva a forint zuhanását az elmúlt évben és években, egyre többen keresnek valami nem magyar eurós megtakarítási lehetőséget, lehetőleg alacsony kockázat mellett.

Befektetésekről szándékosan nem írok a blogon (valamit meg kell tartani a tanácsadásokra is, ugye 🙂 ), de mivel annyian kérdezik ezt, ezért most kivételt teszek. (Csak az elmúlt két napban hárman telefonáltak ezügyben. Mondhatni, sokakat érdekel a lehetőség.)

Amit sokan keresnek, az egy inflációkövető eurós állampapír, ami nem magyar. Szerencsére van ilyen, mindjárt több európai ország Inflációkövető kötvényeit tartalmazó ETF, bemutatom az

iShares € Inflation Linked Govt Bond UCITS ETF-et.

Ez az, amit a neve sugall, inflációhoz kötött európai állampapírok.

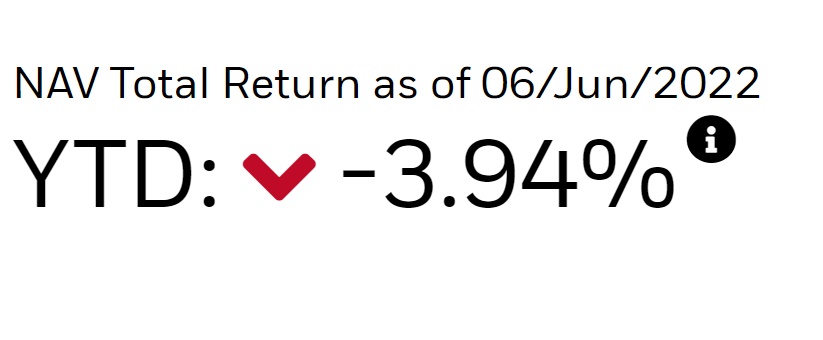

Az éves hozamok az elmúlt években:

Azonban a figyelmes olvasónak feltűnik valami más is. Év eleje óta (YTD year to date, vagyis a mai napig január elseje óta) a hozama mínusz 3,94%.

Hogy lehetséges ez, ha januárban ebbe a papírba fektettem, közel 4%-os mínuszban vagyok? Hát nem inflációkövető kötvény ez?

Erről már egyrészt írtam nyolc éve, az inflációkövető dolláros állampapírral kapcsolatban:

Másrészt az Akadémián is volt szó róla, hogy a kötvényeknek van kamata, de van árfolyama is és a te hasznod/veszteséged a kettő eredője.

Mivel ezt részletesen kifejtettem az Akadémián, tessék szépen megnézni ott és megérteni, hogyan lehetséges az, hogy egy kötvény negatív hozamot is tud produkálni.

A kötvény leírásából még kiderül, hogy a duration-e 8 év felett van (ha megnézted a fenti videókat, tudni fogod, az mit jelent és hogy az inkább sok, mint kevés) és a papírok 40%-a olasz és spanyol kötvény, 100% német állampapírnak jobban örülnénk. Tehát kockázat van ebben az értékpapírban is, ahogy mindegyikben van, de viszonylag nem túl magas a kockázat.

Ha pedig amerikai dolláros inflációkövető ETF-et keresel, azt itt találod.

Ez nem befektetési tanács és legyél tisztában azzal, mit csinálsz, csak azért írtam róla, hogy ne egyesével kelljen mindenkinek válaszolni. Csak akkor vegyél ilyen ETF-et, ha biztos érted, hogy mit csinálsz.

Ennek az ETF-nek a hozamkockázaton kívül egy másik kockázata, hogy ha esik az infláció, akkor esni fog az árfolyama, legalábbis a nem inflációkövető változathoz képest. Mert egyébként a hasonló átlagos lejárati dátumú nem infláció követő kötvény ETF-ekhez képest eddig kevesebbet esett, mivel részben az infláció emelkedése ellensúlyozta a kamatemelkedést.

Egyébként ha csak francia és német állampapír lenne benne, akkor az átlagos lejáratig hátralévő hozama 0 lenne.

Akkor lenne nulla, ha normál papír lenne, nem inflációkövető.

Az egyik, találomra kiválasztott benne lévő német inflációkövető állampapír: deutsche-finanzagentur.de/fileadmin/user_upload/institutionelle-investoren/emissionsbedingungen/en/Emissionsbedingungen_iBunds_iBobls_2015_en.pdf

Pemáp helyett mit ajánlanátok rövid távra (0-2 évre már euróban levő ingatlanvásárlásra szánt pénz). Pemápot nem merem bevállalni az 5 éves futamidő miatt. Tudom, most visszavásárolja az állam 99%-on, de mi a garancia hogy ez 1 év múlva is így lesz? Vagy túlbecsülöm ezt a kockázatot?

Az se baj ha nem közelítené meg az inflációt a kamata, de legalább ne 0%-on álljon a bankszámlán.

Engem az is érdekelne, hogy van-e olyan magyar bank, ahol van nem lehúzós devizaszámla? Rablás, amit a magyar bankok ezen a téren művelnek.

Ha magyar nincs, van-e osztrák, szlovák, szlovén, ahol meg is nyitják magyaroknak?

Mi a baj amúgy a PEMÁP-pal? Az 5 (6) éves lejárat?

@v-balazs

Igen és az alábbi cikkben is taglalt kockázat:

hold.hu/holdblog/a-lakossagi-allampapirok-leginkabb-alulbecsult-kockazata/

Ha biztosan akarnám tartani 5-6 évig akkor nem zavarna. De addig inkább biztosan nem akarom.

Házat szeretnék a pénzből vásárolni, nem sürgős a dolog de ha találnék egy megfelelőt, akkor kis túlzással holnapután kellene a pénz. A MÁP plusz papírokat is elkezdtem átrakni rövidebb lejáratú diszkontkincstárjegybe (itt azért nem volt nehéz a döntés mivel a kamatok is már magasabbak)

@v-balazs “ Mi a baj amúgy a PEMÁP-pal?“

Az hogy allamunkmes kadarunk teljes mertekben kiszamithatatlan. Lehet 2 honap milva kapsz a nyakadba egy kulak kulonadoz. Mert csak.

Ilyen emelkedo kamatkornyezetben en inkabb az inflakoveto eur kotvenyt direktben szeretnem megvenni nem etf-en keresztul. Ha direktben megveszed, kiulod, legalabb kontrollalt a riziko.

öööö.... ez nem állampapír hanem ETF.

Ha meg (kötvény) ETF, akkor ez egy jó kereső:

justetf.com/en/find-etf.html?assetClass=class-bonds&groupField=none&sortField=ter&sortOrder=asc

Inflációkövető állampapírokat tartalmazó ETF

Magyar állampolgárként, Magyarországról van-e lehetőségem külföldi államkincstári számlát nyitni bármelyik országban? Értsd: nyitni mondjuk online (esetleg nem online) UK-ban/USA-ban/más országban államkincstári számlát és vásárolni helyi állampapírt pont olyan egyszerűen, mint most a MÁK-nál magyarként? Attól még, hogy külföldi ETF-et veszek az értékpapírszámlám sajnos még mindig magyar marad, amire rá tudják tenni a kezüket, ha úgy adódna. Szeretnék diverzifikálni ország szerint is. Köszi!

@kommentelek

KH-nal a premiumhoz ingyen van a devizaszamla, csak ne akarj rola utalgatni..

En sem vagyok a kotvenyek baratja, sajnos a 2010-es evekben szocializalodtam. Ezt a "koveti az inflaciot, allamilag garantalt, gyorsan toljunk bele mindent" hozzallast egyre balekabbnak erzem, ahogy telik az ido.

Az elso okom valamelyik Andras Gyorgy konyvbol jon, hogy vegtelenitett 0%-os kornyezetben minden keszpenz es kotveny erteke nulla, minden realeszkoz erteke vegtelenul nagy (a 250 millioert vasarolt balatoni nyaralo tuti uzlet, mert 500 ev mulva a romjai tobbet ernek majd, mint a lenullazodo kotvenyek). A masodik, hogy ha elindulnak a kamatok felfele, a linkelt ETF-ben levo osszes kotveny hajra kenheto lesz. A harmadik, hogy a 10 eves inflaciokoveto nemet kormanyzati kotvenyt eves(!) -2% realkamatra akkor tuti uzlet, ha lesz egy olyan recesszio, amiben levagjak a kamatot -4%-ra ES ezzel egyutt is osszecsuklik a vallalati szektor. Ez tkp. vilagvege elleni biztositas, semmi mas.

@kommentelek

Erste-nél van a munkahelyem dolgozói számára a lakosságinál jobb kondíciókkal számla. Itt a devizaszámla díjmentes, viszont a pénz mozgatása vételi/eladási árfolyamon történik és nagyon magas a tranzakciós díj.

Szóval kapufa, mert nagyon nem éri meg használni.

Jelenleg azt látom legjobb megoldásnak, hogy kiutalom a pénzt RC-re egy TBSZ-be és elbukom a tőzsdén.

Szerintem az emberek nagy része nem képes felfogni a kötvényalapok működését, akármennyit magyarázzák.

Hasonló: én azon képedtem el, hogy az OTP Önkéntes Nyugdíjpénztárnál 2021-ben a "klasszikus" (a 2. legbiztonságosabb) és az "óvatos" (1-gyel kockázatosabb) simán mínuszban landolt, (-3,18 és -2,10%). Még a "kiegyensúlyozott" sem érte el a "szuperállampapír" hozamát. És ezt még az orosz agresszió előtt sikerült produkálni. Mivel a háború kitörésekor elég meredek esések voltak a magyar brókereknél, feltételezem, hogy nagyon nagy volt az orosz és ukrán kitettség, (főleg az orosz).

Nem tűnik kis kockázatúnak ez az alap. (OK, Részvényhez képest biztos). Csatlakoznék Csizkekhez, és én is kivárnám a kötvények lejáratát. A pénzt szinte biztosan megkapod, (legfeljebb reálértékben veszíthetsz, de a benchmark úgyis a befőttesüveg), míg itt valami bonyolult algoritmusokkal számolhatják ki, hogy melyik kötvénytől mikor érdemes szabadulni, így végül tudnak mínuszba is menni. Nem is értem, hogy miért nincs olyan kötvényalap, amelyik kiüli a papírok végéig.

@buzgomocsing

Eleve csak zártvégű alap ülhetné ki végig, de akkor is közben nagy lenne a volatilitása, ha mégis el akarnád adni.

V. Balázs

PEMÁK-kal csak annyi baj van, hogy magyar, ez meg bőven elég ahhoz, hogy elhatárolódjunk tőle.

Ebben az országban semmilyen devizában nem szabad értéket tartani.

@buzgomocsing

Általában megadják a kötvény alapok, hogy pl 7-10 év lejáratú papírok vannak benne (vagy 20-30 mindegy).

A bonyolult algoritmus annyi, hogy megveszik a 10 éves papírt, amikor 7 év van belőle hátra eladják és megveszik az akkor aktuális 10 éveset.

A videók nagyon jók, akinek félretett pénze van nézze meg az összeset.

Pénz = kockázat, tetszik vagy sem.

Az új PEMÁP már csak 0,25% + infláció.

"Attól még, hogy külföldi ETF-et veszek az értékpapírszámlám sajnos még mindig magyar marad, amire rá tudják tenni a kezüket, ha úgy adódna. Szeretnék diverzifikálni ország szerint is. "

Itt nem tartunk még azért, de nyithatsz külföldi brókerszámlát online, van egy rakás, ahol nincs számlavezetési díj sem. Itt van egy pl. cikk róluk:

elemzeskozpont.hu/kulfoldi-brokercegek-melyik-brokerceget-erdemes-valasztani

"Magyar állampolgárként, Magyarországról van-e lehetőségem külföldi államkincstári számlát nyitni bármelyik országban? Értsd: nyitni mondjuk online "

Brókert ugye simán lehet nyitni külföldön, de a fenti engem is érdekelne, hogy mely országokban lehet külföldiként közvetlenül az ottani államkincstárnál számlát nyitni. Az online külön bónusz lenne, ha ilyen is van.

A magyar államkincstárnál is nyithat külföldi számlát tudtommal, így külföldön is biztos van ilyen.

Devizaszámláról történő (drága) utalás kiváltására, jó lehet, ha van a számlához bankkártya azzal vásárlásként feltölteni a Revolut/Wise számlát majd onnan tovább utalni, vagy váltani ha az kell. Persze itt bejön, hogy hogy mondjuk a Revolutnál, ha az eddigi pár ezer Ft után valaki millókat akar mozgatni, ott belefuthat zárolásba, de akkor ott a Wise, ott ilyenről nem olvastam. Wisenál van minimális díj, de az is kevesebb, mint a hazai bankoknál.

gaborr:

ez pontosan így van.

Inkább vegyen mindenki bitkojnt.

😀

Az elmélet alapján változó kamatozású kötvényeknek nem nagyon mozoghat az árfolyama. Kivéve ha például inflációkövető a kamatozása és csökken az infláció és növekszik az elvárt hozam. De ez most az EUban nem játszik sehol.Hogyan lehet mégis ennek negatív az idei hozama?

Mindent megnéztem és elolvastam, a beágyazottakat is, még mielőtt…kérek szépen mankót merre keressem a megoldást. Akár angolul, köszi.

@attila "nyithatsz külföldi brókerszámlát online, van egy rakás, ahol nincs számlavezetési díj sem. Itt van egy pl. cikk róluk:"

Az IBKR a legelső sor a táblázatban, de ha itthonról regisztrálsz, mégis az IBCE Zrt.-nél kötsz ki.

Minek magyar devizaszámla? (Mármint a végszükségen kívül.) Ott a Wise (Revolutot hagyjuk), onnan olcsón utalhatsz külföldi brókerhez, pl. Captrader (csak 20.000 EUR-os ír befektetési védelem, tehát EU-s), Tastyworks (500.000 USD-s SIPC befeketésvédelem, de sajna UK). Az Interactive Brokers talán még jobb lenne (az a legnagyobb), de ott már automatikusan a magyar Zrt. alá kerülsz, itt meg pont az országkockázatot akarjuk kivédeni.

@dmitrij-uszitovics azt azért nem mondanám. De látva, hogy mennyien problémáznak, hogy hogy lehet, hogy az állampapír alapban lévő megtakarítása hogyhogy nem csinált hozamot (önyp, mnyp, unit linked, stb), hogyan lehet, hogy csökken az értéke, biztos "eltőzsdézték", el tudom képzelni, hogy hányan állnak neki végiggondolkodni, hogy a kötvény konvexivitás/alapkamat változás/makro környezet milyen hatással lehet a hozamára, ami infláció követőnél még inkább kiszámíthatatlan. Ha ez még megfejeljük egy alappal, amiben mindenféle ország és lejárat lehet, hát az KO az emberek többségének, de még hozzáértőknek is. én nem javasolnám ennek az etf-nek sem a megvásárlását, csak megfelelő tudással rendelkezőknek, vagy olyan kockázatóknak, akiket nem érdekli mi lesz a pénzükkel.

@kommentelek bunq.com

@kovacs-geza A Wise nem forgalom alapján, hanem találomra pep-nek, azaz politikailag exponált személynek nézhet bármikor. Zárolja a számlád, amíg be nem bizonyítod, hogy nem vagy az. Sokakkal megtörtént. Most már olvastál ilyenről is. 🙂

vicces, hogy páran azt hiszik, a Revo-nál vagy xy brókernél nagyobb biztonságban van a pénzük, mint az állampapírszámlán.

Buzgomomicsing

mindegy, hogy megtartja-e a lejáratig vagy nem, a nyíltvégű alapnak naponta kell értékelnie az eszközeit, és kamatváltozás esetén a kötvény árfolyama is változik.

Lehetne épp zártvégű, csak annyi erővel megveheted az eredeti kötvényt is, azt is meg kell tartani lejáratig.

Egy a lényeg:

kötvényalap birtoklása =/= kötvény birtoklással

"vicces, hogy páran azt hiszik, a Revo-nál vagy xy brókernél nagyobb biztonságban van a pénzük, mint az állampapírszámlán." - HLK

Inkább szomorú, hogy a legnagyobb biztonságot adó állampapírban nem bíznak az emberek. Pedig az einstand esélye szinte nulla (hisz alapjaiban rendülne meg a bizalom, onnantól már soha senki nem hitelezne a magyar államnak, ilyen hibát pedig nem követnek el), legfeljebb egy különadót lehet elképzelni vérzivataros időkben. Ami viszont tény, hogy a forint veszett módon gyengül (idén eddig 8%-ot), jó, hogy menekülnek az emberek mindenből, ami forint. Szóval ja, külföldi brókernél (euróban, dollárban, svájci frankban) nagyobb biztonságban van az emberek pénze.

Esetleg a nagy kereslet felnyomta az árát amit már nem kompenzál az infla sem? Igen nemmel is megelégszem 🙂

@buzgomocsing

"a “klasszikus” és az “óvatos” simán mínuszban landolt, (...) Mivel a háború kitörésekor elég meredek esések voltak a magyar brókereknél, feltételezem, hogy nagyon nagy volt az orosz és ukrán kitettség"

Az ÖNYP-k portfóliójában, globális szerepükhöz képest, túlsúlyozottak a magyar államkötvények és a regionális részvények. Az államkötvények árfolyamát az emelkedő hozamkörnyezet tépázta meg. A háború pedig erős tőkekivonást eredményezett az kelet-európai térségből, kedvezőtlenül érintve a háború által közvetlenül nem érintett országok tőzsdéit is. Ezek eredménye sajnos meglátszik az ÖNYP hozamokon is.

@papo

"Az új PEMÁP már csak 0,25% + infláció."

Emelkedő infláció esetén a kincstár jellemzően csökkenteni szokta a kamatprémiumot. A lakossági befektetők főképp a nominális kamatszintet nézik, így magasabb kamatbázisnál még kisebb prémium mellett is vonzóak a prémium kötvények. Meg lennék lepve, ha nem indulna hasonló folyamat a forintos prémium állampapíroknál is.

@hopp-julia

Ezeknek a kötvényeknek már negatívba volt árazva hozama, mikor elkezdtek emelkedni a hozamok és az infláció is. Ha megnézed, a hasonló átlagos lejárati idejű kötvényeket tartalmazó nem infláció követő kötvény alapok árfolyama jóval többet esett a hozamelkedés miatt, ez meg 2020-ban és 2021-ben is emelkedett, ahogy beleárazódott az infláció és ellensúlyozta a hozam emelkedést. Az elmúlt hónapok további hozamemelkedéséhez már kevés volt a további infláció emelkedés, de ezen időszakban is többet estek a nem infláció követő kötvény alapok.

@panic

"A bonyolult algoritmus annyi, hogy megveszik a 10 éves papírt, amikor 7 év van belőle hátra eladják és megveszik az akkor aktuális 10 éveset."

Ebben az esetben amúgy nem így, csak hasonlóan, mivel ez az alap tart rövid hátralévő lejáratú és hosszú kötvényeket is. Ez az ETF egy vegyes lejáratú államkötvény indexet követ, amely diverzifikál a különböző lejáratok között.

(Mondjuk amit nem értek, hogy miért teljesíti felül az Xtrackers változat az iShares változatot, miközben utóbbinak kisebbek a költségei, de lehetséges, hogy követési pontosságban van eltérés.)

Na eurós államkötvény ETF-et most pont nem vennék. A legjobb (legalább minimálisan reális) végkimenetel az lenne, ha maradna a 0 kamatkörnyezet, ez esetben kb. nem hozna semmit a papír, ennyi erőből cashben is lehetne ülni. Ha feljebb megy a kamatkörnyezet (márpedig feljebb fog), akkor ezek a papírok mind veszteségesek lesznek. Ez esetben cashben ülni egyértelműen jobb, úgy "csak" az inflációt futod.

Ezek nagyon fasza tippek voltak megint, mehet be a sorba az orosz részvények, a TEVA meg a többi mellé.

Válság jön/van, cash is king. Cash = USD, esetleg EUR. Hol tartsátok: nyissatok normális, külföldi brókernél számlát (USA: Tastyworks/Tradestation, EU: Captrader?) és ott. Ha 30-40% bukónál járnak már a nagy részvény indexek, illetve megütötték legalább a történelmi átlagot a kötvény ETF-ek, akkor lehet majd vásárolgatni.

Jól megmondtad, de tényleg. INFLÁCIÓKÖVETŐ. Nem fix kamatozású. Legalább olvasd már el, mielőtt elkezdesz róla észt osztani.

S ha már ilyen okos vagy, 30 vagy 40% mínusznál lépjünk be a tőzsdére a "cashünkkel"?

Mi van, ha meg sem áll 60%-ig?

Mi van, ha 28% lesz az alja?

Legközelebb a nagyképű kinyilatkoztatás helyett inkább írj olyat, hogy "én úgy gondolom" meg "lehet, hogy nincs igazam, de szerintem."

Mindjárt másképp fog kinézni, főleg hogy fikázol is a nagy tudásoddal.

Legbiztosabb befektetés a fizikai arany, évezredek óta!

@andras

Én is hasonló cipőben járok, 0-2 éven belül valószínűleg kell a pénz, ingatlanvásárlásra gyűjtök euróban, de nagyon sok a kérdőjel még (hol, mekkorát, stb).

Én bevállaltam a PEMAP kockázatát hogy esetleg 5 évig benne kell ülnöm majd, ha kitalálják, hogy 99% helyett egyáltalán nem veszik vissza lejárat előtt. Legfeljebb tovább bérelek ingatlant...

2021 novemberben vettem egy csomót az akkoribol, az most kb 7%on megy euróban... A most még vehető sorozat is kb. ennyin fog menni 2023ban.

De mivel az új PEMAP sorozatok egyre kisebb kamatot fizetnek, el tudom képzelni, hogy végig visszaváltják majd, ami magasabb kamatozású, miért kényszerítenének hogy tartsd lejáratig, persze lehet hogy hibás a logika. Egy érv volt a PEMAP mellett hogy nulla adó/költség.

Mindenesetre az ETF nagyon jól hangzik, lehet h diverzifikalni kellene...

2023 második felére vissza fog csökkenni az infla itthon is, külföldön is a normális szintekre. A jegybankok szigorító ciklusának csúcsán (kb. pont egy év múlva) kell majd jól bevásárolni kötvényalapokból. A lazító ciklus megkezdésétől pedig lehet majd kaszálni rajtuk az emelkedő árfolyamok miatt.

@Kiszamolo:

"INFLÁCIÓKÖVETŐ. Nem fix kamatozású." Ilyenkor már teljesen mindegy. Be van árazva.

Az a gond, hogy a nemzetközi kötvénypiacot sokan úgy képzelik el, mint a magyar lakossági papírokat. A nemzetközi egy hatékony piac.

Az egyszerű példa kedvéért, tegyük fel van két eredetileg 10 éves 100 eurós névértékű kötvény, de már csak 1 év van belőle.

Az egyik fixen 3% kamatot (igazából kupont) fizet, a másik 1% + várható inflációt. A piac mostmár 10%-os inflációt vár.

Ha a piacon az 1 éves hozam 1%, akkor az első kötvényt úgyis csak 102 euróért, a másodikat 110 euróért lehet megvenni. Mindkettő hozama 1% lesz, hiába fizet 111 eurót a második.

Az új info azonnal beárazódik!

Ezzel szemben lakossági papírok manipuláltak, egyrészt politikailag kedvezőnek kell hogy tűnjön, másrészt forintban tűnik csak annak. MÁP+ 5%-a vonzónak tűnhetett egyeseknek. Mennyit gyengült azóta a ft?

Még egy gondolat:

Mint minden más papírral, az infláció követő állampapírral is csak akkor nyernénk (érnénk el profitot), ha magasabb lenne az infláció, mint amit a piac most vár, beáraz.

Ha pont ugyanakkora lesz mint amit vár, akkor a jelenlegi hozamot keressük meg, ami nem profit, csupán a pénz időértéke + kockázat (ami ugye állampapíroknál alacsony).

@tumpara

"Pedig az einstand esélye szinte nulla"

- ezt egyszer már hallottuk a majdani nyugdíjunk kapcsán.

"alapjaiban rendülne meg a bizalom" - az enyém már megrendült. Semmi jóra nem számítok egy 10M lakosú országban, amely 2.5M fidesz-szavazóval büszkélkedhet.

Off

Tudtok ajánlani tényleg jó könyveket, akár fizetős tanfolyamokat, amiből bővebben lehet tanulni befektetésről/pénzügyekről? Azért kérdezem és nem keresek magam rá, mert nagyon sok a bullshit, "How to be rich in 10 steps" jellegű iromány.

/Off

Én nem vagyok szakértő.

Azt csináltam, hogy a goldtresor-nál vezetett értékpapírszámlára fizettem be dollárt. Ahogy a dollár erősödött, úgy lett lehetséges egyre több fizikai aranyat venni. Azt pedig vissza tudom váltani, ha kell (mínusz tranzakciós díj). De a dollár tartása is önmagában jónak tűnik nekem, mert most épp erősödik. De persze viszem a kockázatot, és az utalásokkal járó plusz költséget (nem prémium számlám van ott).

Ott tartunk, hogy kb. bármelyik valutaváltónál veszel dollárt/eurot, jobban jársz, mintha a magyar államkötvényekkel bohóckodnál. Aztán, ha az így rendelkezésre álló devizára még valami kamatot is kapsz, akkor jelenleg biztos jobban jársz.

@beetle

- András György: Lusta portfólió (e-könyv, rövid, 400 forint, én ezzel kezdeném, afféle gyorstalpaló)

- John Clifton Bogle: Common Sense on Mutual Funds (ezzel folytatnám, hosszú, de minden szava szó szerint aranyat ér)

- Kiszámoló blog, az első bekezdéstől az utolsóig, de ez hónapokig fog tartani ha nem vagy teljesen mániákus. Nyilván lehet szelektálni, a régebbi aktualitásokról szóló cikkeket első körben át lehet ugrani, de ezek is tanulságosak lehetnek ( v.ö. hindsight is 20/20)

- J.L. Collins: The simple path to wealth (ez gyakorlatilag a blogja egy könyvbe sűrítve; a blog jelenleg is ingyenesen elérhető).

Hirtelen ennyi jutott eszembe.

@tumpara

Van egy Interactive Brokers klón aminek Zackstrade a neve. Ugyanazok a kondíciók vannak, mint az IB-nél, az ő rendszerüket használják, de amerikai cég. Magyarországról nyitható náluk számla. Van citibankos Ft számlájuk, de az EUR számla a német JP Morgannél van.

Gary: jogos, nekem sincs bizalmam, de itt a nagy tömegekre kell gondolni. Illetve akar a franc már rájuk gondolni, ezt választották, észre se veszik, hogy folyamatosan kirabolják őket, sőt, tapsolnak, hogy megvédik őket. Es közben mar 398 az euro...

@gary Azt azért gondold végig, hogy mit jelentene, ha ezeket a hiteleket az állam nem fizetné vissza. Ráadásul a prémium állampapírok esetén a saját polgárainak. Ki finanszírozná utána az államot, és miből? És ki szavazna ezekre mégegyszer? Az utolsó dolog amit tenni fognak, hogy ezeket nem fizetik vissza.

Hogy ezek az állampapírok reálban bukták, az egy másik dolog. De még mindig jobb, mint a párnaciha, lekötött betét stb. És van, ahol kimondottan érdemes használni (pl jelenleg egy lakáshitelt lefedezni vele).

@wolf

A jövőbeli hozamszint-változásra vonatkozó várakozások minden pillanatban beépülnek a piaci árakba. Ha 1 év múlva a piac is azt várja, hogy csökkenni fognak a hozamok, akkor már csak drágán fogod tudni megvenni a kötvényeket.

Közismert előrejelzésekre építve nem lehet "kaszálni", mert a többség is ezek figyelembe vételével alakítja befektetési stratégiáját.

Ha a többség szerint a magas kamatok időszaka még elhúzódik, szerinted viszont közel a fordulópont, akkor valóban érdemes lehet majd bevásárolnod kötvényből (és egyéb értékpapírból). Ha a piaccal szemben fogadsz, és igazad lesz, akkor valóban jelentős nyereséget tehetsz zsebre - de csak akkor.