A válság miatt a legtöbb fejlett piaci jegybank nulla százalék közelébe vágta a jegybanki alapkamatot, ezzel igyekeztek élénkíteni a gazdaságot. (Ha a bankban nem kapok kamatot a pénzemre, inkább elköltöm. Ha a hitel is szinte ingyen van, akkor még a meglévő pénzemnél is sokkal többet költök. Mivel csak költök és költök, a gazdaság a tervek szerint szép lassan beindul, újra lesz igény új autóra, bútorra és házra. Ja, hogy egy hitelválságot további hitelekkel akarunk meggyógyítani? Ugyan már, kit érdekel.)

A nulla közeli alapkamat vagy a nulla közeli infláció a beteg gazdaságok jellemző tünete. (Az egészséges infláció évi 1,5-2%, ez mutatja, hogy nő a kereslet, a gazdaság jól működik.)

A kettő együtt a súlyosan beteg gazdaság tünete, ha pedig valamelyik negatív tartományban van (akár az alapkamat, akár az infláció), az a nagyon súlyosan beteg gazdaság kórképe.

Mivel az olcsó hitel hatalmas időzített bomba (Cikk: Ingyenpénz: kockázatok és mellékhatások), ezért az amerikai jegybank nyolc év után elkezdte a dollár alapkamatának az emelését, a tavalyi 0-0,25%-os szintről immár háromszor emelve a kamatokon december óta. Így már 1-1,25% az amerikai dollár alapkamata és további emelést helyezett a jegybank kilátásba.

(Egyébként a 2007-es válságnak az egyik fő kiváltó oka az volt, hogy a 2000-2001-es recessziót a FED úgy akarta gyógyítani, hogy 1%-ra vitte le az alapkamatot. Ennek örömére mindenki eladósodott, még azok is, akiknek nagyon nem kellett volna. Majd a FED (az amerikai jegybank) túl gyorsan 5,25%-ra emelte vissza ezt a kamatot, amit már sok rossz adós nem tudott fizetni, hiszen hatalmasat nőtt a havi törlesztőjük a kamatemelkedés miatt. A felelőtlen hitelfelvevőket tetézve az általános pénzbőséggel és a bankok felelőtlen hitelezésével már kész is volt a világválság.)

Ha emelkedik a jegybanki alapkamat, törvényszerűen három dolog történik a gazdaságban.

Az egyik, hogy a részvények értéke csökken. Ha a bankban kapok 1%-ot a bankbetétemre, vonzó a tőzsdén elérhető 8%. De ha a bankban már kapok 6%-ot a bankbetétemre, eszem ágában sem lesz 8%-ért kockáztatni a tőzsdén. Így csak egy dolog történhet: esnek a részvények árai a kamatemelkedés miatt.

A másik, hogy teljesen logikusan automatikusan megdrágulnak a hitelek, hiszen nő a kamatláb, amiből számolják a hitelek kamatait.

A harmadik, hogy a meglévő kötvények értéke zuhan, hiszen ha vettem egy 10 évig 2%-ot fizető kötvényt két éve és most ugyanilyen kötvényt 4%-os éves kamattal lehet venni, akkor az én kötvényem ennyivel kevesebbet ér, mint amit most lehet kapni. Vagyis veszít az értékéből a már meglévő kötvény.

Úgy gondolom, ezeket mindenki könnyedén belátja komolyabb közgazdasági végzettség nélkül is.

Miután igazat adtál nekem, nézzük meg, mi is történt a piacokon.

A részvénypiacokat valamiért elkerülték a hírek, újabb és újabb rekordokat döntögettek az elmúlt egy évben, jelét sem látni a FED szigorításának logikus hatásainak.

Jó, az emberek el vannak varázsolva a tőzsdén. A hitelek árazásában csak meglátszik az alapkamat emelkedése és a várható további kamatemelés.

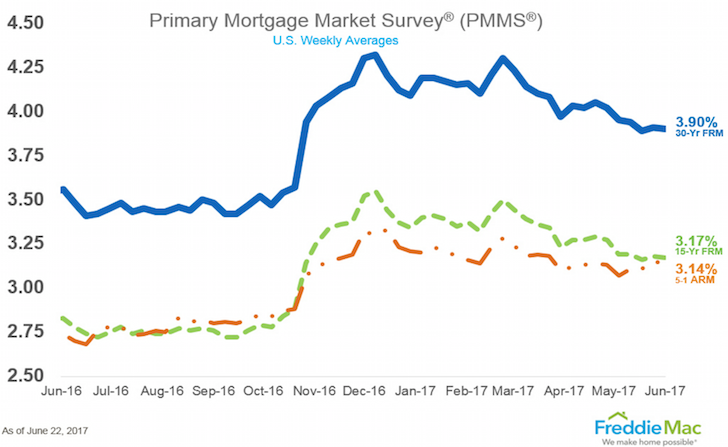

Hát, nem éppen. Még a 15 és 30(!) évig fix kamatok is csökkentek év eleje óta, akármilyen hihetetlennek is tűnik. (Cikk: Hogyan tudnak a bankok 10 évig fix hiteleket adni?)

A 30 éves(!) amerikai államkötvény kamata az 1%-os kamatemelés és a várható további emelés ellenére csak 0,4%-kal nőtt tavaly novemberéhez képest és az emberek örömmel kölcsönadják a pénzüket az államnak 30 évre fix 2,88%-os kamatra, mit sem törődve azzal, hogy a várható infláció ennél sokkal több lesz, tehát garantáltan buknak a dolgon. (Persze ez még mindig jobb üzletnek tűnik, mint negatív kamatot kapni a svájci állampapírokra, vagy 1% alatti kamatokért EU-s állampapírokat venni. Ezért állnak sorba a befektetők még mindig ennyiért is az amerikai állampapírokért.)

Érdekes időkben élünk, na. A világ teljesen másként működik, mint azt a józan ész diktálná. Sokat fogjuk még elemezni ezeket az éveket, ha egyszer vége lesz ennek a korszaknak és meglátjuk, mi lett a vége. (Azt a viccet hallottad már, hogy a 15 évente államcsődbe kerülő Argentína 100 éves futamidejű államkötvényeket bocsátott ki és a befektetők elkapkodták?)

Addig is a fő konklúzió: a jelenlegi piacon szép tudsz lenni, ha akarsz, de okos nem. Régóta nehéz megmagyarázni, mi miért történik. (Hasonló cikk: A 2016-os év tanulsága)

Update: természetesen mindig meg lehet magyarázni, főleg utólag, mi miért történt. Tavaly ősszel, amikor a kormányzásra legkevésbé alkalmas jelölt nyerte az amerikai elnökválasztást, mindenki várta a tőzsde azonnali zuhanását. Ezzel szemben a tőzsde elképesztő emelkedésbe kezdett, mindenkit meglepve.

A cikk nem arról szól, miért történik, ami történik, hanem csak rá akar mutatni arra, mennyire nem működnek a piacon a legalapvetőbb igazságok sem már évek óta. Egyébként a leírt jelenség oka a túlzott pénzbőség a piacokon, ugyanez okozta a 2007-es válság előtt a kockázatok leértékelődését, a befektetők mindent megvettek bármennyiért. Csak a mostani pénzbőséget a jegybankok okozták, az előzőt pedig a fejlődő piacokról kiáramló pénzek és az alacsony kamatkörnyezet. De még egyszer: a cikk nem erről szól.

Valódi pénzügyi tanácsadás termékértékesítés nélkül csak 35 ezer forint.

Oktatás a pénzügyekről: hat alkalmas tanfolyam csak 25 ezer forint.

20 millió forintos életbiztosítás havi 4.990 Ft-ért, életkortól függetlenül.

Egy kb. 2013-as cikkedben írtad, hogy már abszolúte küszöbön áll a kamatemelés, ezért mindenki csak 5 meg 10 éves kamatperiódussal adósodjon el. Ehhez képest már 2,2 %-os THM-mel lehet lakáshitel-szerződést kötni. Irigylem az eurós országokat, ahol 1%-ra kapják a lakáshitelt meg 1,99%-ra a használt gépjármű hiteleket.

Egy nagyon jó módszer van a hitelválság megelőzésére: el kell várni a 40-50%-os önrészt (autónál legyen 60-70). Így ha te be is csődölsz, a bank mindenképp visszakapja, amit ő kölcsönadott, hiszen 50%-ot csak nem esik egy lakás értéke. Tehát hiába a sok bedőlő hitel, a bank nem esik el semmitől.

Ugye mindenki ismeri azt a viccet, amiben két bróker megetet egymással egy kupac kutyasz*rt pénzért, és végül anyagilag ugyanott tartanak. "Mindegy, csak forogjon a pénz." Nos, ha a viccben foglalt példában ez nyilvánvalóan nem igaz, a gazdaságnak tényleg az a jó, hogy forog a pénz, a tőkét beruházásokra fordítják és nem holt tőke lesz. Egyéni szinten jó stratégia a takarékoskodás, de makro szinten épphogy arra kell irányítani az embereket, hogy ésszel persze, de költekezzenek.

Erre jó az olcsó hitel, persze kellenek biztosítékok, szigorú hitelbírálat, jelentős önrésszel.

Miklós, az biztos hogy érdekes időket élünk.Azt mondják hogy ez az egész halogatás csak halmozódik és minél tovább toljuk annál nagyobbat fog majd ütni.

Youtube-on hallgattam Robert Kiosayit, és ő azt mondta hogy a 2008-as válságnál 15x nagyobb is lehet(aztán lehet csak bestseller könyvet akar csinálni:D).

Viszont egyre többen vannak akik azt mondják hogy tényleg nagy válság jöhet és az átlagember elveszíti majd szinte mindenét.Na de ilyenkor mit lehet tenni vagyonvédelemre-ha nagy válság jön akkor az ingatlan sem lesz igazi érték (pl. pest) az arany is leeshet(lásd 2008-as válság és az még csak gyenge szellő volt...)

Lassan úgy látom hogy érdemes lesz fizikai megfogható tárgyakba átváltani a pénzt -például tűzifa több évre,szódaikarbóna tisztításra, mosópor,mosószivacs,kertészeti cuccok,alapanyagok,stb.....)

még annyi hogy ajánlom figyelmedbe ezt az oldalt: ourfiniteworld.com/2017/07/02/the-next-financial-crisis-is-not-far-away/

legutólsó cikk.

Ő energiaszempontból(is) megközelíti a dolgot és nem ír hülyeségeket szerintem.Kíváncsi lennék a véleményedre.

Mert érik az energiaválság is ,nehogy azt higgyük hogy az elektromos autók majd mindent megoldonak, íme egy rövid gondolatmenet:

"folytatva az e autókkal: pesten járva láttam 1-2 darabot.Most mindenki azt hiszi hogy majd berobban.Lerövidítve: szerintem max . 10% arányban tud elterjedni, de utána nincs töltőkapacitás (mo-i viszonylatban kellene még 1-2 paks hogy mindenki tudja tölteni este az autót-világviszonylatban pedig több 100 erőmű,na de honnan a fenéből???Most még az működik hogy megcsapoljuk annál a pár autónál az elektromos hálózatot) "

folyt

A másik az akku kérdése – a gödi samsung évi max 10ezet akksit gyárt igen gyárt de csak azért mert van rajta pillanatnyi profit),na de eu viszonylatban 10 ezer akksi az picsa,van több millió autó,nem beszélve a nehézgépjárművekről. Arra akarok kilyukadni hogy 10ezer vs. több millió-azaz pl . a gödi gyártókapacitást meg kellene 100-200x-ozni, a másik pedig a ritkaföldfémek kérdése, évi 10 ezer akksira még van ritkaföldfém,de évi több millió akksi kegyártására van e?

Bocs az offért de ebből is látszik hogy szerintem az e-autó is egy zsákutca,nagy %-os részesedést nem fog kiszakítani a robbanómotorokkal szemben a töltőkapacitás és az akksik miatt.

Mi történik, ha ténylegesen beindul a kamatemelés Magyarországon (talán 2019 év vége)?

Bux összeomlik?

Ingatlanba menekülhet a tőke?

Még nagyobb ingatlaár lufi?

Vélemény?

Márpedig ha e autó nem terjed el (mégegyszer csak a pillanatnyi profitért gyártanak a gyárak) és az olajválság is közelít :lást 2. hozzászólásom linkjét-olajipari beruházások elmaradnak az olcsó olaj miatt.Illetve szaud arábia 2025-től 0 azaz NULLA olajat tud majd eladni(termelés csökken,belső kereslet meredeken nől), az e-autó pedig nem terjed el , én úgy gondolom hogy csak emiatt fejetetejére állhat a világ (és akkor a pénzügyi oldalról az adósságokról nem is beszéltünk).

Ha az autógyártás pár éven belül jelentősen visszesik majd az olajválság miatt, akkor az ránthat magával mindent.Azt meg nem látjuk hogy 100 számra épülnének az erőművek amik töltik majd az e-autók akksiját.

Elértük a civilizáció csúcsát 7-8 mrd emberrel,innen már jön az összeomlás mint az volt a múltban egy pár civilizációnál, csak az a kérdés hány évünk van?

A kamatemelés hogyan fogja érinteni a fejlődő országokat? Várhatóak államcsődök?

Illetve hogyan érinthet minket? Mire kell készülni itt?

A tőzsde megy, ez nem meglepő, a válság utáni QE miatt kiment a rengeteg pénz, az keresi magának a helyét. Itthon az ingatlant már kitömték, onnan már inkább kifelé fog jönni a sok basic befektető.

Másrészt a nép mindig a múltbeli teljesítmény alapján ítél, tehát 20% nyomorult pár százalékkal szemben még akkor is vonzóbb, ha kockázatosabb.

Amúgy a paráztatás is megy ezerrel, a jutalékhiénák, ingatlanügynökök fénykora van ma. "Vegyél, mert feljebb fog menni! Add el, mert lejebb fog menni!"

Nem törvényszerű hogy megint nagy válság jön, azt meg pláne nem, hogy hasonlítani fog az előzőre.

Én inkább fundamentális jellegű reálgazdasági egyensúlytalanságokra tippelnék, demográfiai gondok, kivándorlás/bevándolrás, lecsúszás miatti feszkók. Venezuela jellegű populista idiótizmusból adódó államcsőd. Magyarországon simán belefér a kórképbe.

Újabb gazdasági válság akkor lesz, amikor a politikának és a brókercégeknek majd érdekében áll. Ehhez nem is kell beavatkozni a makrofolyamatokba, elég egy kis hisztit csapni a médiában, ahol már Mari néni gazdasági elemzéseit is készpénznek veszik.

Emlékeztek még, amikor a "patinás" hazai médiumok őrjöngve főoldalon cikkeztek például a HUF/CHF árfolyam 0.5%-os elmozdulásáról évekig? Ugye nem is volt olyan rég.

Végén kiderül, hogy nem az emberek pénzügyi analfabéták hanem a piaci folyamatok mennek végbe teljesen random módon.

Ez elgondolkodtatott, de szerintem a cikkben benne van a válasz is. A kamatemelés ellenére még túl alacsony a kamat ahhoz, hogy a befektetők elforduljanak a részvényektől, és ahhoz is, hogy a hosszú lejáratú kötvények kereslete és árfolyama nagyon csökkenjen, így csak kicsit nőtt a hozamuk.

Tamás, persze, a pénzbőség az ok és egyébként is mindig meg lehet magyarázni utólag, miért csinált a piac homlokegyenest mást, mint ami reális lett volna.

Lásd Trump megválasztása.

Mindenki shortolni kezdte az amerikai tőzsdét, ami aztán egy hatalmasat emelkedett. Jöttek az okos magyarázatok utólag persze, hogy azért történt, mert Trump jó az amerikai gazdaságnak.

Kedves előttem szólók, nem a kamat emelés okozza a jövő problémáját, hanem a kamatemelés mértéke, ütemezése. Emelett a jegybankok hatalmas mennyiségű "fiktív" pénzt is pumpáltak a világgazdaságba állampapir veteleken keresztül amik a részvények áremelkedésére részben hatással voltak.

Mivel ezek a mesterségesen kibocsátott pénzek célja szintén a gazdaság stimulálása volt, annak beindulával ezeket a pénzeket a jegybankoknak ki kell vezetniük a mérlegükből, azaz újabb állampapírokat nem vesznek. Eddig ezt csak a FED (USA jegybankja) kezdte meg, a többi jegybank még nem. A fő kérdés számomra az, hogy a kamatemelés és a pénzkivonás együttes hatása milyen sokkot okoz ha egyáltalán okoz, azaz milyen infláció lesz erre a gazdaság részéről a válasz.

Ez számomra, egyszerű halandónak mit is jelent? Azt hogy a hiteleim törlesztő részlete nőni fog a kamatemelés miatt.Ki tudom majd ezt fizetni? Ezt

Nagyon szeretnék olyan beteg gazdaságban élni (természetesen állampolgárként), mint például Svájc vagy Japán...

Andrew: Na ez az, ami nem fog bekövetkezni. Ez az összeomlás egy tökéletes, elévülhetetlen gumicsont a sok eladósodott pénzügyi analfabéta embernek, mert a remény hal meg utoljára. Ha azt elvesztik, akkor kezelhetetlenné válnak. Meg kell találni vevőt a sok Mucsaröcsöge alsón lévő telekre is. Milyen jó hívószó az önellátás?

Amit te összeomlásnak látsz, úgy fog lezajlani, hogy kis, de egyre sűrűbb ciklusokban fognak pusztulni emberek a fejlett világban, amiket migránsok fognak helyettesíteni.

"A nulla közeli alapkamat vagy a nulla közeli infláció a beteg gazdaságok jellemző tünete.

A kettő együtt a súlyosan beteg gazdaság tünete, ha pedig valamelyik negatív tartományban van, az a nagyon súlyosan beteg gazdaság kórképe."

Jajj, valaki szóljon már az elmaradott Svájciaknak!

Erc, szerinted Svájc jókedvéből ad negatív kamatot, a gazdasága nem szenved a felértékelt frank miatti versenyhátrány miatt?

Olvass egy kicsit, mi miért történik.

Andrew:

Azért az elektromos autók töltése nagy tömegben sem olyan vészes szerintem (nem annyira, mint sokan lefestik), igaz én csak az egyik szomszédomból indulok ki: napelem a tetőn, nem sötétben ér haza, máris nem kell Paks 2-3-4-5-6. És ott van még a családi házakra tervezett aksi is, ami azért szépen fejlődik (lásd. powerwall).

Egyedül ami miatt én is vakarózok és szemezek a lithium ETF-fel, az az alapanyag végessége. Én sem értem, hogy egy ennyire véges mennyiségű alapanyagra hogy épülhetett fel több teljes iparág is.

Ilyen rövid idő és ekkora kamatemelés még nem szűnteti meg a pénzbőséget, amit a FED okozott, nem pusztán az alacsony kamattal, hanem az eszközvásárlásaival is. Ha ma ugyanakkora tőkeáttét van a bankrendszerben (elvileg még kisebb van), mint a válság előtt akkor az sokszor akkora pénzmennyiséget jelent, mivel az alap jöval nagyobb lett a FED pénznyomtatása miatt.

Szerintem a vége magas infláció lesz. És ezt az optimista oldalam mondja, mert ha nem lesz magas infláció, akkor sok év recesszió vár ránk.

@Andrew, én ebben nem hiszek, bármekkora válság jön, az csak azt fogja igazán padlóra küldeni, aki el van adósodva.

Amíg lakni akarok a házamban, teljesen mindegy nekem, hogy 10 vagy 100 millió az értéke.

Amíg nyugdíjra teszek félre otp részvényben, addig mindegy nekem, hogy 5 éves távon mekkorát esik a részvény ára, ha nekem 30 év van a nyugdíjig. Sőt, egy nagy eséssel még jól is járhatok, mert a következő években több részvényt kapok a havonta rendszeresen megtakarított pénzemért.

Ellenben aki felvette a 3 havi kamatperiódusra a lakáshitelt, mert az 1%-kal olcsóbb volt, mint a 10 éves, nos ő könnyen megégetheti magát.

"Majd a FED (az amerikai jegybank) túl gyorsan 5,25%-ra emelte vissza ezt a kamatot, amit már sok rossz adós nem tudott fizetni"

Okos kormány. Ezt biztos nem látták előre... Pedig pont nekik kellene erre kimondottan figyelni és az emberekért lenni.

Mondjuk az ilyen példákért nem kell a tengerentúlra menni.

Lítium: Bolíviában van egy hatalmas kiszáradt tómeder, amiben a világ lítiumkészletének a fele van, és lényegében külszíni fejtéssel kitermelhető. Nem túl rég engedélyezte a bolíviai kormány a kitermelést - azt hiszem talán részben természetvédelmi besorolás alatt volt. 9 millió tonna lítium van itt, 2016-ban 35 ezer tonnát bányásztak világszerte. Csehországban van úgy 4 millió tonna szintén, 300 méter mélyen - bányászatilag jól hasznosítható) Van még tartalék bőven - de én is gondolkoztam az ETF-en.

e-autó: nem vagyok egy geológus, de a lítiummal nem történhet meg az, ami az olajjal? már általános iskolás koromban azt tanultuk, hogy 20-25 évre elég a föld kőolaj készlete. Ma is ezt mondják. Közben eltelt 30 év...

A folyamatosan növekvő ár miatt megérte drágábban kitermelhető készletekhez nyúlni, simán lehet, hogy lítium is lesz elég, csak olyan helyekről kell majd kitermelni, ahonnan ma még drága lenne.

powerwall helyett én a "lefutott" e-autó akkuban látom az (olcsó) megoldást.

Ha egy autóban már 50%-ra csökken a kapacitás akkor az akku oda nem jó, mert nem elég az 50-60 km max. hatótáv.

Ellenben 1-2-3 ilyen akku még simán kiszolgálhat egy sziget üzemű házi napelemes rendszert, mert otthon nem probléma, ha csökken a kapacitás, van hely 2-3 akkunak, hiszen nem kell magunkkal cipelni, elfér a pince/kamra sarkában.

@Andrew

Sokan kóklernek tartják Kiosakit, de a 2000 környékén kiadott 'gazdag papa próféciáiban' megjósolta 2010 előttre a válságot, és a leírás alapján a gazdag papa ezt a 70-es évek végén 'jósolta' meg. Az okot egyszerűen írja le: addigra mennek nyugdíjba azok az emberek, akiket már törvényileg köteleztek arra, hogy az állami nyugdíjprogram helyett a tőzsdén tartsák a pénzüket. Ha ezek az emberek elkezdik felélni a megtakarításaikat, az eladási hullámot generál a tőzsdén, és esni fognak a részvényárak.

Hogy, hogy nem, sok nyugdíjas a befektetéseinek 30-50%-át elvesztette a 2007-2008-as válságban.

Deviáns, senki nem veszített semmit, csak az, aki pánikba esett. Nézd meg, most hol tart a tőzsde.

@Andrew

Tévedés, hogy ha azt hiszed, a tiszta profitért gyártanak a gyártók elektromos autót.

Jelenleg szinte mindenkinek veszteséges a buli, vagy max. minimális a nyereség.

Ez egy hype-olt, néha túlhypolt szegmens, az autógyártóknak előre fele kell menekülniük, nincs más választásuk, ez a gyönyörű a piacban, ha lemaradsz, akkor kimaradsz.

Lásd. a német autógyártók is tepernek, bár nekem elég izzadságszagúnak tűnik, de azért csak átadtak(vagy át fognak adni? VW?) egy nagy akksi gyárat és csak jönnek ki az új modellek.

A töltő hálózat igenis csinosan ki fog épülni, legalábbis a fő közl.útvonalakon, igen, lehet, hogy nem az ország keleti régiója lesz a nagy nyertese, de ez szinte mindennel így van sajnos:(

Az elektromos autó piac is egy szelete a piacnak, nem mindenható, de megkerülhetetlen része.

folyt...

@Kiszamolo, az a baj, az emberek 90%-a lelkileg nem képes szembe menni a nyájjal.

Amikor mindenki elad, akkor ők mind el fognak adni, akár nagy veszteséggel is, de nem mernek benne maradni, nehogy nullára essen a befektetésük. Már az is csak a kisebbség, aki hajlandó kiülni a válságot. Aki pedig képes ezzel ellentétesen cselekedni, és ilyenkor vásárolni (persze ha van miből válságban) az tud nagyot nyerni.

A recept rémesen egyszerű, de a megvalósításhoz komoly erő kell.

...elektromos igény?

Most szerelik a tetőre a napelemet, megoldható, nem Paksban kell gondolkodni.

Az energiaéhség nagyon jó alternatívája a kisebb erőművek (mint amilyen akár én is leszek).

Link-> energiaoldal.hu/jovore-a-magyar-napenergia-lenyomja-paksot/

Ha annak idején az egyenáramú hálózat terjedt volna el és nem a váltóáram, akkor eleve minden utcasarkon lett volna egy mini erőmű, talán egy rugalmasabb rendszerrel, de ehhez nem igazán értek, csak egy kósza gondolat.

Amúgy meg a palaolaj és palagáz egy hihetetlen nagy dolog, főleg, ha a palagázt nézzük, micsoda potenciál van benne. Lásd, most adtak át egy lengyel LNG terminált, Trump bőszen nyilatkozott is róla ha jól emlékszem

A legnagyobb LNG(cseppfolyósított gáz) exportőr Katar (lehet ezért is koppint az orrára Szaúd Arábia?)

folyt...

...Lásd MOL2030-as terv, teljes arculatváltást szeretnének, ami folyamatban is van. A gerincet nem a finomítás fogja adni(Százhalombatta), hanem a petrolkémia(volt TVK->MOL Petrolkémia Zrt.). Minden változik az órrunk előtt, csak iszonyú sebességgel.

Tesla 3-as model lehet az évszázad legjelentősebb autó modellje? Ki hitte volna még 5 éve, de akár 1-2 éve is (bejelentés után 400.000 előfoglalás?!?)

Dióhéjban ennyit, hogy elfogy az olaj és költözhetünk a föld alá.

Ha költözni kell, akkor nem hiszem, hogy emiatt.

Víz, klíma, kaja

1. víz: faktor.hu/faktor-15-even-belul-elfogy-a-viz-szaud-arabiaban

2. klíma: ha Trumpra hallgatsz minden OK :D. Bár a migráló afrikai tömegek lehet nem ezt

mondják, meg az Olaszok sem

3. kaja: szerintem nem olyan rég volt az arab tavasz, nem? Mi is volt az egyik kiváltó ok, tartós szárazság, mezőgazdaságok összeomlása

folyt...

3. ka

@Én is akarok kommentelni

2017-07-13 at 05:54

Andrew:

Azért az elektromos autók töltése nagy tömegben sem olyan vészes szerintem (nem annyira, mint sokan lefestik),

Ööö, de igen.

Egyszer kiszamoltam, eros becslesekkel, hoyg (talan) a 2014-es benzinfogyasztas teljes elektromos autoval valo kivaltasahoz folyamatos 700MW elektromos teljesitmenyre lenne szukseg.

Ami mar eleve egy elegge durva kompromisszum, hiszen a toltes nem 24/7-ben zalik, hanem jellemzoen az este 1800-0700 idoszakban. Tehat mondjuk egy 1400MW_os eromu talan eleg lenne (nyilvan nem, de atlagban igen.)

Es, ez csak a benzinfogyasztas ellenerteke lenne, a dizele nem.

Ja, es nem szamoltam azzal sem, hogy a 3-400HUF-os benzin helyett 34 HUF_os arammal sokkal tobbet autoznanak az emberek. (Tudom 1l benzin =/= 1 kWh aram!)

... élelmiszer drasztikus drágulása. Egyiptomi éhséglázadások? Emlékszel, ez sem rég volt.

És akkor vissza is kanyarodtunk Kiszámolohoz, hogy miért is abnormális a piac, mert az egész világ kezd kifordulni.

És belefulladunk a pénzbe (ami a lehető legegyenletlenebbül oszlik meg a világban).

Én hiszek egy újkori pénz újraosztásban, mert így nem kell törödnünk az unokáink jövőjével, mert egyszerűen nem lesz nekik semmi.

Pofánkba kapjuk azt a sok szart, amit eddig tettünk a világgal, az ipari forradalom óta (1769-1850) és most már a 4.0-ásat éljük.

Zárásnak

index.hu/tudomany/2012/05/14/szaud-arabia_novenyeket_termeszt_a_sivatagban/

Hát igen, nincs is jobb a jégkorszaki víznél...

Bár kétségtelen, hogy gyönyörű látványt nyújt ->

bauer-at.com/temp/image/t1397056114/galeriedetailbild/339_530144455b0b416e121c82ceaa7c4bdb.jpg

Mindenkitől bocs a negatív jövőképért...

@Én is akarok kommentelni

2017-07-13 at 05:54

...igaz én csak az egyik szomszédomból indulok ki: napelem a tetőn, nem sötétben ér haza, máris nem kell Paks 2-3-4-5-6...

Hat, ha csak napeleme van, akkor bizony kell, mert amire hazaer, addigra akkumulator nelkul igenis a hagyomanyos eromuvekben megtermelt villanyt fogja hasznalni.

.. És ott van még a családi házakra tervezett aksi is, ami azért szépen fejlődik (lásd. powerwall)...

Azert ezzel is esszel:

- egy modul 10kWh-s.

- Egy Tesla ModelS 100-as modell 100kWh-s

Tehat egy teljes feltolteshez 10 db Powerwall kell, a toltesi hatasfokot is figyelembe veve pedig kb 11.

Es, ekkor meg a haztartas semmi aramot nem hasznalt el.

De tegyuk fel, hogy meg egy eleg ehhez is.

Ez eddig 12 db Powerwall.

AMi 36 000 USD USA aron

Ez kb. 10M HUF + a szokasos magyar sarcok.

@Én is akarok kommentelni

2017-07-13 at 05:54

Es, ekkor meg jon az, hogy ezeket az akkukat fel is kell tolteni, hogy egyaltalan hasznalni akard oket.

A 12 modul az 120kWh.

Egy evben ATLAGOSAN olyan 2000 orat sut a nap Magyarorszagon.

Viszont ennek a teli-nyari vonalon elegge szerencsetlen az eloszlasa.

(Nyaron naponta sut vagy 10-12 orat a nap telen meg 4-et.)

De most a konnyebbseg kedveert szamoljunk csak altaggal.

Ekkor kijon naponta atlagosan 5,5 ora napsutes, tehat a 120kW/5.5ora= 21kW-nyi napelemet kell felszerelni.

Most 4kW az 2 MHUF, tehat itt is lesz ujabb 10 MHUF befektetes.

Tehat eddig ott tartunk, hogy:

- 1 db Tesla - 20-30mHUF (vermerseklettol fuggoen)

- 12db Powerwall - ~10MHUF (a magyar allam vermersekletetol fuggoen )

- 20kW-nyi napelem, ~10MHUF.

tehat, elkoltottel erre a rendszerre eddig 40-50 MHUF-t.

Eddig nekem ez nem tunik az atlagos magyar haztartasnak.

... kertészmérnök a végzettségem és én tudom még, hogy milyen a saját földödön megtermelni a paradicsomot, amit frissen leszedsz és odaadod a gyerekeidnek.

Saját kutamból locsolom a növényeket, a saját szivattyúmmal, amihez az áramot majd a saját napelemem termel meg (tudom, nem egészen, szaldó rendszer stb.) és elhiszem, hogy kicsiben, de legalább nem szartam a szarkupac tetejére én is.

És szerencsésnek érzem magam, hogy nem az utoljó jégkorszaki víztartalékomat locsolom ki a sivatagba (bár ők lehet nem aggódnak, max. elveszik a másét)

Ha mindenki csak egy kicsit javítana a helyzeten talán más világban élhetnének az unokáink...

@Én is akarok kommentelni

2017-07-13 at 05:54

Es, ekkor meg mindig csak igen eros kompromisszumokat kotottel a temaban.

Aztan itt van az akkumulatorok elettartama is:

A Litium alapu cellak becsult elettartama olyan 1000 ciklusig OK, utana kezd el csokkenni a kapacitasuk.

Szoval, ha minden nap kisutod-feltoltod a komplett pakkot, akkor max 3 evig tudod elvezni a teljes kapacitasat.

Utana elkezd a cellak kapacitasa csokkenni.

Nyilvan ez nem azonnal fog nullara esni, de egyre tobbe energiat kell venni a halozatbol ugy 3 ev utan.

Es, akkor most egy erdekes szamitas:

Szerinted mennyibe kerul 1 kWh Tarolasa a Powerwallban?

10kWh kapacitas, 3000 USD.

2000 ciklus (itt most nagyvonalu leszek, de majd latni fogod, hogy tokmindegy.)

tehat a 2000 ciklus alatt beleteszel 2000*10kWh/0.95 (ez a toltesi vesztesege) = 21052kWh-t (ez, ugye elvileg "ingyen" van (jajjj), mert a napelemekbol jon...

Csodálom, hogy kimaradt a cikkből, hogy majd az ingatlanok ára is esni fog ha alapkamatot emelnek... legalábbis egyesek szerint.

Azzal a meglátással teljesen egyetértek, hogy a régi közgazdasági alapelvek nem úgy működnek mint korábban ergó nincs ember a földön aki biztosat tud állítani a jövőre nézve. Persze lehet beböfögni meredekebbnél meredekebb jóslatokat és biztos lesz köztük olyan ami meg is fog történni de ez csak a nagy számok törvénye miatt lesz nem a hozzáértés miatt!

Amikor megindul picit a gazdaság akkor ismét felerősödnek a válságriogatók, emberek akik semminek nem tudnak egy pillanatra sem örülni, akik kimaradtak az emelkedésből és emiatt lufiznak a tőzsdére meg az ingatlanpiacra... vagy csak szimplán rossz lóra tettek és ahelyett hogy belátnák ezt imádkoznak hogy esés legyen és be tudjanak szállni.

Olyan sosem lesz,hogy minden mutató pozitív,legfeljebb álmotokban

@Én is akarok kommentelni

2017-07-13 at 05:54

Kivenni pedig hasonlo modon lehet:

21052*0,95=19999kWh-t. Legyen akkor 20000kWh

(Most itt eltekintettunk attol, hogy a Powerwall kapacitasa csokken, de szerintem ez kb 10-15% ot ad csak a vegso arhoz.)

tehat van a Powerwall elettartama alatt 20MWh-d, amire 3000USD-t fizettel ki.

EGy egyszeru osztas alapjan kijon, hogy kb 15 USD cent-be kerul minden egyes kWh aram ilyen modon torteno tarolasa.

Ez, nagyjabol 42 HUF/kWh.

Ehhez jon meg a napelemek beruhazasi koltsege is.

Mennyi most Magyarorszagon a nyilvanos halozatbol vasarolt lakossagi energia?

kb. 34HUF/kWh.

Tehat, elmondhatjuk, hogy NEM eri meg ezzel szarozni, hiszen rettenetes tokeigennyel kialakitasz egy olyan rendszert, amelyik az evnek csak igen korlatozott idoszakaban kepes onallato lenni, es akkor is rettenetesen versenykeptelen aron.

Es elnezest kerek a tul hosszu kommentekert!

Az alapkamat csak egy hatás. A piacon nagyon sok ezer hatás van. Gyakorlatilag nem lehetséges mérni az összes hatást, egyszerűen figyelni kell, hogy mi történik. Világválság történhet, de én per pillanat nem látok olyan okot, ami reálisan elindíthatja. A US elnökválasztásnál kettő jelölt volt, a kevésbé rossz győzött. H. Clinton rosszabb lett volna. Sajnos a US-ben már hagyomány a lehető legrosszabb jelölt választása. A US-ben nem azt nézik, hogy ki tudná jól kormányozni az országot, hanem azt, hogy a "nép" kit választana meg. Mindkét párt ezt nézi. Az eredmény az, hogy a US elnökök minősége meglehetősen gyenge. Az utolsó jó elnökük idősebb Bush volt.

@szocske

2017-07-13 at 07:15

e-autó: ...a lítiummal nem történhet meg az, ami az olajjal?

A Wikipedia szerint a Föld becsült litiumkeszlete kb. 1 milliard db, 40kWh-s autoakkumulator elkeszitesere elegendo.

en.wikipedia.org/wiki/Lithium#Reserves

Szerintem ott hibádzik a számfejtés, hogy kihagytad a számításból a pénznyomtatást, másnéven quantitative easing-et. Egyébként pontosan ez történik az EU-ban is, csak ott nem így hívják a dolgot. Havi 80 milliárd eurót nyomtat ki az EKB, amiből a tagországok kötvényeit veszegetik. Az USA-ban a QE egy jelentős része egyébként a részvénypiacon landol, ami megmagyarázza a tőzsdék szárnyalását is. Plusz vegyük még bele a számításba Kínát is, akik 2008 hihetetlen gyorsasággal adósodnak el, és egyre inkább külföldi cégek részvényeit veszegetik a pénzből.

Marton Balázs, asszongya a cikk, hogy: "Egyébként a leírt jelenség oka a túlzott pénzbőség a piacokon, ugyanez okozta a 2007-es válság előtt a kockázatok leértékelődését, a befektetők mindent megvettek bármennyiért. Csak a mostani pénzbőséget a jegybankok okozták

Sokan jövendölnek nagy összeomlást, de az a helyzet, hogy nem lehet előre jelezni a nagy tőzsdei összeomlásokat, a jósolgatásnak meg nem látom sok értelmét.

A piac rövid távon nem mindig logikusan viselkedik. Idővel beárazódik majd a kamatemelkedés, ami a részvénypiacokon nem feltétlen jelent zuhanást, lehet akár egy hosszabb időszak stagnáló árakkal. A részvényektől várható hozam valószínűleg alacsonyabb lesz, mint amihez az elmúlt években hozzászoktunk. Ezzel párhuzamosan az ingatlanpiacon is megállíthatja az árak emelkedését a hitelköltségek növekedése. A kötvénypiac szerintem a legrosszabb, mert ott szinte elkerülhetetlen a bukás, ráadásul sokan a visszatekintő hozamok alapján szállnak be a piacra, így itt különösen nagy csalódások lehetnek.

Ha majd az olaj kitermelése nem fogja visszahozni az árat, amit belefektettek, azaz nem lesz többé energiahordozó.

Na AZ lesz az igazi válság, milliárdan fognak éhen halni. Olvastam erről egy kevésbé összeszedett könyvet, és az az igazi horror történet. Minden az olajtól függ, szó szerint, minden.

Akinek addigra nem lesz valami félig önellátó birtoka, esetleg barterezhető áruja, éhen fog dögleni. A pestiekre nem tennék nagy pénzt.

Persze ezek még 10 évek. Vagy sem, ki tudja...

@hazitroll:

Igen, tudom, hogy "sok" lítium van jelenleg. Viszont nagyon durván rá akar állni az autóipar erre a következő 5 évben, amivel nem is additívan kell értelmezni majd a fogyasztás bővülését, hanem multiplikatívan. Ráadásul, ha felfut a kereslet, akkor azért az árak is szépen stabilan emelkedésnek kell, hogy induljanak.

Persze ezt az ETF-et sem 1 éves időtávban gondoltam, hanem tényleg olyan 5-10 évben jónak.

@szocske:

Én csak azt néztem a Tesla honlapján elérhető adatok alapján több évre visszamenőlegesen, hogy bár csak az utolsó 3 évet találtam meg, de évente kb. 16%-kal nőtt a powerwall ár/érték aránya (több kapacitás olcsóbban). Ezt is már írtam, szerintem 5 év múlva már az átlagemberek számára, akik már napelemet megengedhettek maguknak reális lehetőség lesz. A mai kapható változat nekünk 2 teljes napra elegendő áramot tud tárolni 1,5 millió forintért, amihez ha hozzárakom a napelemeket, akkor 1 hétig kényelmesen függetlenedni tudok az áramhálózattól. TIPPRE ezek a számok 5 év múlva már igen elavultnak fognak tűnni, szóval én attól, hogy kevés lenne az áramtermelés annyira nem tartok.

Ja és még valami:

19 millió Euro-t kap a MOL,Nissan,BMW,E.ON csoport a villámtöltő hálózat kiépítésére, az azért nem annyira rossz, plusz az sem, hogy egy olajipari nagyvállalat ilyenekbe fog, talán még van remény?

Lehet a piac beárazta, hogy Yelen márciusban távozik, és az utódját Trump választja ki. Így lehet, hogy mégsem lesznek magas kamatok a jövőben.

Gazdag papa a 70-es évek végén megjósolta 2010 előttre a válságot.- Na, ezen sírva röhögtem.

Akkor most íme az én jóslatom: 2060 előtt hatalmas tőzsdepánik fog bekövetkezni. Tessék, én is guru vagyok, előre látom a jövőt. 😀 😀 😀

Senki nem tudja, mi lesz holnap, akármit is állít magáról. Utólag rengeteg az okos, de az ugye már nem számít.

@Gyula, "A Wikipedia szerint a Föld becsült litiumkeszlete kb. 1 milliard db, 40kWh-s autoakkumulator elkeszitesere elegendo."

Hát éppen ezt mondom: 30 éve azt mondták az olajkészlet 25 évre elég, és most is azt mondják, tehát 30 éve tévedtek és legalább 55 évre elég volt.

Ezek alapján simán lehet, hogy ma úgy becslik 1mrd akkura elég lítium van, aztán majd 1,5mrd legyártása után is még további 1mrdot jósolnak, mert közben kiderült, hogy

- találtak még lelőhelyeket, mert fejlődött a technika

- voltak olyanok, amit bár már ismertek, de nem számoltak vele, mert 10-20-30 éves technológiával kibányászhatatlan volt, pl. óceánok alatt, de később megoldódott a bányászata.

@Gyula, most 42 Ft 1 kWh költsége powerwallból.

most 37,5 Ft 1 kWh a hálózatból (nem 34, de ez most mindegy).

Ezek mai adatok.

Az áram árát a kormány többször rezsicsökkentette, politikai okokból, függetlenül a valós termelési ártól, tehát lehetne akár jóval magasabb is, ha éppen a politikai célok azt kívánnák meg (pl. ne legyen veszteséges paks2 termelése...)

A powerwall ára pedig most ennyi, de ha megjelennek 5-10 év múlva a lefutott teslákból bontott, autóba már gyenge, de otthonra még évekig használható akkuk tömegesen mondjuk az eredeti ár huszadáért 50% kapacitással, akkor máris csak 4 Ft lesz 1 kWh tárolása.

A többség követi a piacot, és nem érzékeli és nem is érti a kockázatot, mikor belép egy piacra. Ez vonatkozik mindenre, legyen az befektetés vagy hitel.

Jó példa a jelen, az emberek 90%-a nem hinné, hogy bármilyen krach beütne jelenleg. A válság mindig relatíve hirtelen jön, olyan, mint egy nagy nyári vihar, amíg nem jön a szele és nem látjuk a villámokat, nem hisszük, hogy lecsap. Belépni lassan lépünk, fokozatosan hiszünk egy sztoriban, kilépni viszont mindig későn tud belőle a többség.

A jelenlegi olcsó pénzt vagy a megtakarítások vagy a fogyasztói ár inflálódása követi, kérdés ennek aránya, amit ma még nem tudunk. Most a megtakarítások viszik a balhét, de nincs ember aki megmondja, hogy ez mikor változik majd. Akkor pedig aki likvid eszközben vagy menekülő eszközben ül, az fog nyerni. Na de ilyen szép napos nyári időben ki visz magával esőkabátot és pulóvert a strandra.

A kamatok/hozamok a béka segge alatt. Innen már nincs hova esni, helyes a kérdésfeltevés a cikkben, hogy ki a...veszi meg soksok évre ezeket a nagyon alacsony hozamú kötvényeket... Van egy mondás, a fák nem nőnek az égig, ld. részvényárak. Kötvényhozam analógiája ennek sztem az lenne, hogy a tó feneke nem végtelen mélységben van, de ezt a "befektetők" nem veszik tudomásul, pedig az orruk már az alját súrolja, vagy éppen az iszapban van (negatív kamatok).

A kamatemelés lehet, hogy lefele nyomja a részvényeket, a kötvényeket viszont tuti biztos (ha átmegy a hozamokba). Mert magasabb fa azért mindig lehet, főleg ha az ECB meg a japánok továbbra is locsolják, vagy ha infláció lesz, de az iszap alatt előbb utóbb elfogy a levegő, hogy fokozzam a képzavart... 🙂 Tanulság: add el a fix kamatozású hosszú kötvényedet, hacsak nem lejáratig tudod tartani. Kötvényalap kuka. P/BMÁK lejáratig OK.

Válság biztosan lesz. Pont ma beszélgettem egy Oroszországból Németországba telepedett mérnök kollégával. 28 éves, 400 ezer EUR hitelt vett fel 30 évre egy házra, ebből az első 10 évben fix a kamat. Ma boldogan újságolta, hogy vett egy 30 ezer EUR-os autót, mert a régi 10 éves lett, ebből a 30 ezerből 25 000 EUR hitel. A fizetése kb. 4000 EUR nettó.

A másik érdekes dolog, hogy az autókereskedésekben megjelent* a nulla eur-al elvihető, 100%-ban hitelből finanszírozott autó.

* lehet eddig is volt, nekem most tűnt fel, ahogy nézegettem a hirdetéseket, mivel másik autót kell vegyek, mert a meglévő, kb. 2000Eu-t érő autóm javítási költsége 1100 eur lenne.

Másik srác, az sincs 30 éves, 300 ezer Eur lakáshitel, és még két új autót is vettek, legyen mivel dolgozni járni. Közben asszonyka babát vár, fizetése kiesett. A srác vonattal jár, a benzin túl drága....

@Kiszamolo

Jogos, de akkor viszont szerintem nem túl szerencsés a címválasztás: Ki érti ezt? Abszolút érthető, mi történik, egyik buborékból (ingatlanpiaci buborék) a másikba (tőzsdei buborék) zuhanunk a pénzbőség miatt. Csak míg az előzőt a kereskedelmi bankok hitelezése okozta, addig ezt most a jegybankok okozzák. A piaci mechanizmusok pedig azért nem teljesülnek, mert pénznyomtatásnál akkora a piacot torzító hatás, hogy a hagyományos piaci mechanizmusok nem működnek.

Balázs, a cikk arról szól, hogy mennyire nem működnek a "régi" közgazdasági alapigazságok. Természetesen lehet magyarázatot találni, ahogy kitalálták azt is, hogy azért emelkedtek a tőzsdék Trump megválasztására, mert biztos jót fog tenni az amerikai cégeknek a protekcionista politikája. Ha estek volna a tőzsdék, arra is lett volna ilyen magyarázat, ha oldalazott volna, arra is.